Tamaño y participación del mercado europeo de café listo para beber

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

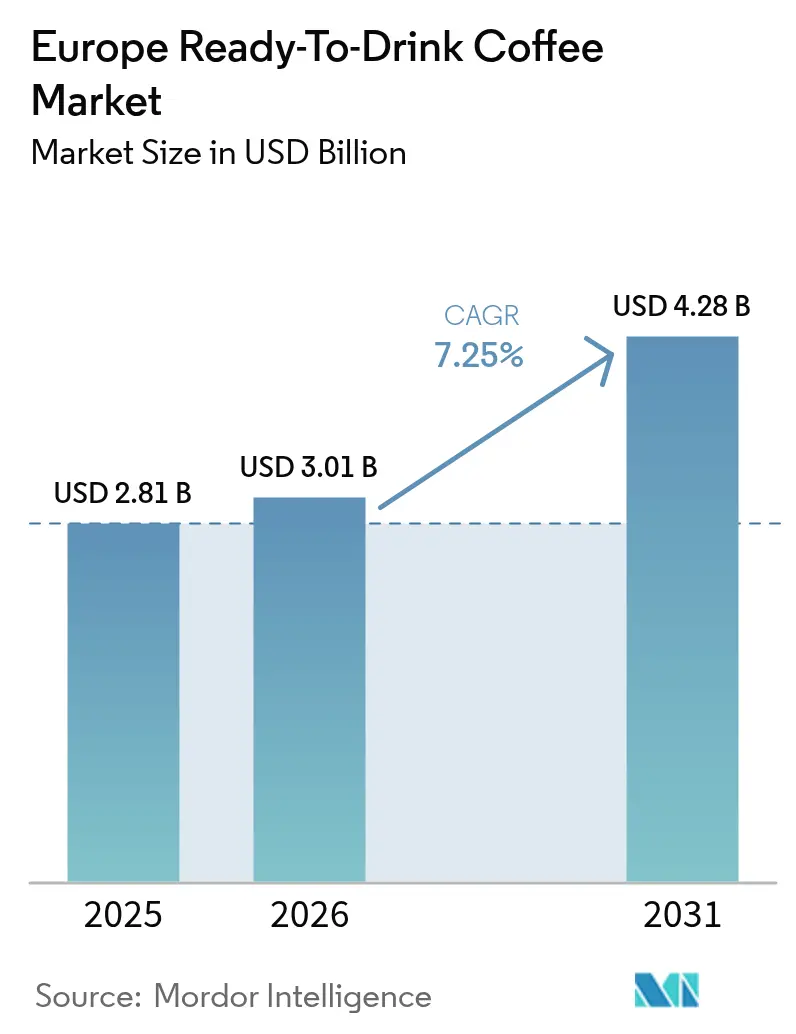

| Tamaño del mercado en el año base (2025) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de café listo para beber por ���ϲ�����

Se espera que el tamaño del mercado europeo de café listo para beber crezca de 2.810 millones de USD en 2025 a 3.010 millones de USD en 2026, con una previsión de alcanzar 4.280 millones de USD en 2031 a una CAGR del 7,25% durante el período 2026-2031. La demanda de la Generación Z y los Millennials de soluciones para el consumo en movimiento, junto con el impulso de sostenibilidad de la UE y las fluctuaciones en los precios del café arábica, está impulsando este incremento de valor, incluso mientras la elaboración tradicional en el hogar experimenta una desaceleración. El mercado está experimentando una transformación, con el creciente protagonismo de las marcas propias, los nuevos mandatos de trazabilidad del Reglamento de Deforestación de la UE y un giro hacia formulaciones potenciadoras de energía que influyen en las estrategias de abastecimiento y de canal. La tendencia de premiumización de la cultura del café, las rápidas innovaciones de sabor y el cambio hacia el PET ligero impulsan aún más el crecimiento del mercado. Sin embargo, desafíos como la capacidad limitada de llenado aséptico y las continuas fluctuaciones en los precios del café verde suponen restricciones. Los grandes actores de bebidas están diversificando sus categorías y, con Keurig Dr Pepper poniendo la mira en JDE Peet's para su adquisición, se avecina una ola de consolidación. Esto podría agudizar las ventajas competitivas, con énfasis en las narrativas de marca, la nutrición funcional y los envases ecológicos.

Conclusiones clave del informe

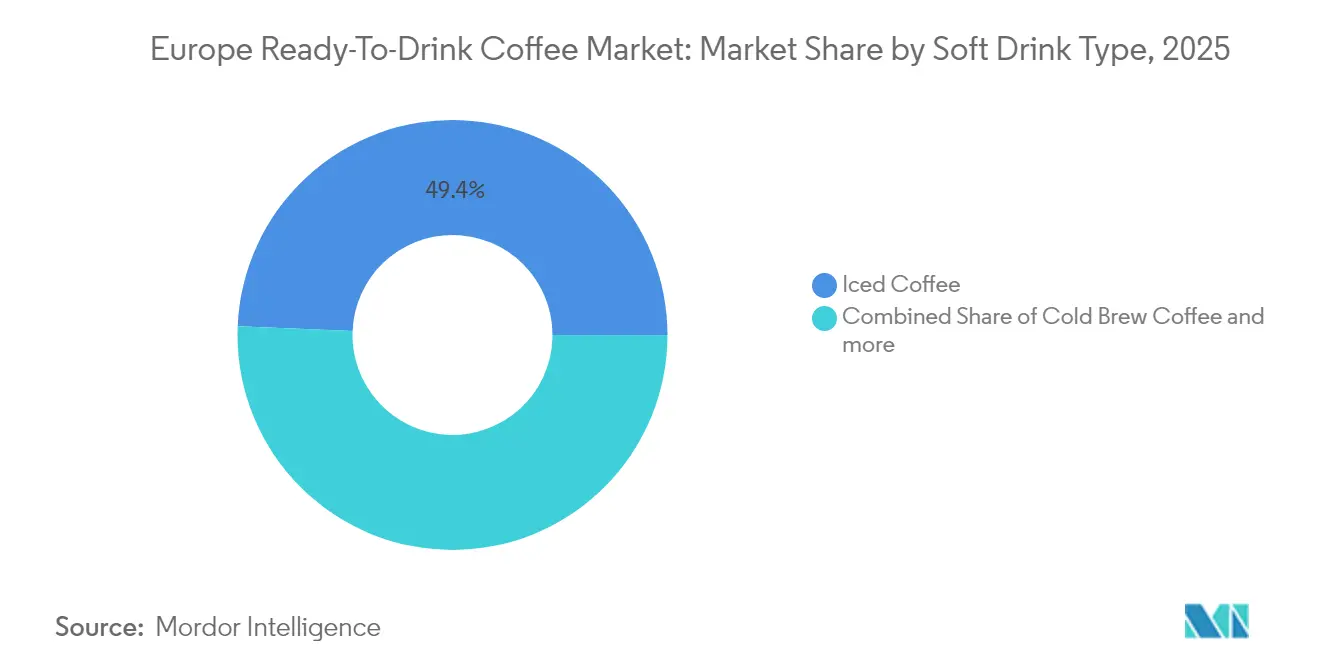

- Por tipo de bebida sin alcohol, el café helado lideró con un 49,35% de la participación del mercado europeo de café listo para beber en 2025; se prevé que el café cold brew se expanda a una CAGR del 7,82% hasta 2031.

- Por tipo de envase, las botellas de vidrio captaron una participación del 35,10% del tamaño del mercado europeo de café listo para beber en 2025, y las botellas PET avanzan a una CAGR del 7,65% hasta 2031.

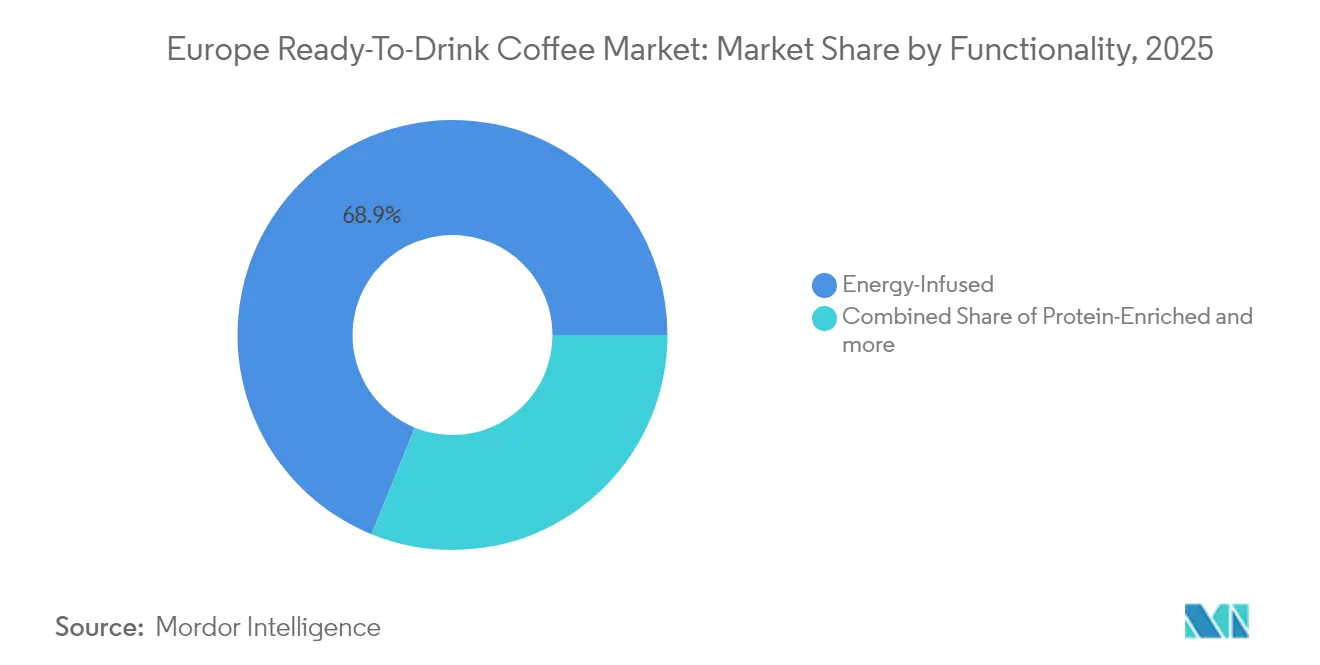

- Por funcionalidad, los productos infusionados con energía representaron el 68,85% del tamaño del mercado europeo de café listo para beber en 2025 y progresan a una CAGR del 7,88% hasta 2031.

- Por distribución, el canal no presencial mantuvo el 62,30% de la participación del mercado europeo de café listo para beber en 2025, mientras que el canal presencial se expande a una CAGR del 8,54% hasta 2031.

- Por geografía, el Reino Unido generó el 37,10% de la demanda en 2025; Italia registra la CAGR más alta del 7,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de café listo para beber

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Tendencia de consumo en movimiento entre la Generación Z y los Millennials | +1.8% | Reino Unido, Alemania, Francia, Países Bajos; centros urbanos de toda Europa | Corto plazo (≤ 2 años) |

| Premiumización e influencia de la cultura del café | +1.5% | Italia, �����貹ñ��, Reino Unido y Francia, con expansión hacia Polonia y ��é���������� | Mediano plazo (2-4 años) |

| Innovación de sabores y formatos | +1.3% | Toda Europa, liderado por Alemania, el Reino Unido y los Países Bajos | Mediano plazo (2-4 años) |

| Expansión de los portafolios de marcas propias de café listo para beber en supermercados | +1.2% | �����貹ñ��, Alemania, Reino Unido, Francia, con aceleración en Polonia | Corto plazo (≤ 2 años) |

| Cambio impulsado por la sostenibilidad hacia formatos de cartón reciclable | +0.9% | Alemania, Países Bajos, Suecia, ��é����������; impulso regulatorio a escala europea | Largo plazo (≥ 4 años) |

| Normas de abastecimiento libre de deforestación de la UE que impulsan ofertas trazables | +0.6% | Toda la UE, cumplimiento normativo en todos los estados miembros | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Tendencia de consumo en movimiento entre la Generación Z y los Millennials

La Generación Z y los Millennials, impulsados por los acelerados estilos de vida urbanos y la preferencia por la conveniencia, están dinamizando el mercado europeo de café listo para beber (RTD). Estos segmentos demográficos consideran el café RTD como una solución de cafeína que ahorra tiempo, con la Generación Z inclinándose por variedades experimentales, con sabor y heladas frente al café caliente tradicional. Las iniciativas gubernamentales, como el enfoque de Alemania en el manejo de la diabetes, han incrementado la demanda de productos bajos en azúcar, lo que impulsa a los fabricantes a innovar con formulaciones más saludables. En enero de 2024, Nescafé de Nestlé lanzó café RTD de origen vegetal en Europa, dirigido a consumidores preocupados por la salud. Para julio de 2024, Starbucks introdujo bebidas de café RTD con proteínas en sabores como café latte y caramelo avellana, atrayendo a jóvenes adultos que buscan beneficios funcionales. En febrero de 2025, Emmi lanzó Caffè Latte Zero en el Reino Unido, una línea sin azúcar añadida elaborada mediante procesos sostenibles, en consonancia con los valores ecológicos de la Generación Z. Innovaciones como estas, junto con envases sostenibles como latas de aluminio reciclables, refuerzan la tendencia de consumo en movimiento como un motor de crecimiento clave para el mercado europeo de café RTD.

Premiumización e influencia de la cultura del café

En Europa, especialmente en Italia y �����貹ñ��, los consumidores asocian cada vez más el café con la calidad artesanal y el relato de origen. Esta tendencia está abriéndose paso en los formatos listos para beber (RTD). Italia, con su arraigada cultura del espresso, donde la mayoría de los adultos se permiten rituales diarios de café y los precios de los cafés han subido de manera sostenida durante los últimos tres años, ha cultivado una base de consumidores dispuestos a pagar una prima por la autenticidad. Aprovechando esta oportunidad, las marcas están lanzando ofertas como cold brews de origen único, lattes infusionados con nitrógeno y mezclas de especialidad, que se asemejan estrechamente a las que se encuentran en los cafés de tercera ola. En 2024, JDE Peet's aprovechó esta tendencia lanzando 'L'OR Iced Coffee', respaldándose en el valor premium de su marca L'OR para fijar precios de estantería más elevados. Este impulso hacia la premiumización no se limita solo al producto, sino que se extiende también al envase. Las botellas de vidrio y las latas de aluminio, adornadas con impresiones de alta resolución, transmiten un sentido artesanal, mientras que los envases asépticos, con una impresión de 360 grados, cuentan una historia en un lienzo más amplio. Sin embargo, el apetito por los precios premium no es universal. Mientras que �����貹ñ�� muestra una participación del 43% para las marcas propias, insinuando un mercado sensible al precio en el sur de Europa, los millennials urbanos en ciudades como Milán, Madrid y París consideran cada vez más el café RTD como un lujo asequible.

Innovación de sabores y formatos

En un intento por capturar preferencias de nicho y ampliar las ocasiones de consumo, los fabricantes están expandiendo sus ofertas más allá del latte y el cappuccino tradicionales. En marzo de 2025, Nescafé presentó Iced Lattes en envases de múltiples porciones, orientados a momentos de consumo compartido en el hogar. Mientras tanto, en junio de 2024, Starbucks lanzó un trío de bebidas de café enriquecidas con proteínas, cada una con 20 gramos de proteína y sin azúcar añadida, orientadas a consumidores preocupados por la salud. Lavazza, en junio de 2024, introdujo tres latas de café helado, una de las cuales está enriquecida con proteínas, destacando la convergencia entre bebidas funcionales y café. La experimentación con sabores está en auge: Alpro infusionó caramelo en su gama de bebidas Barista en septiembre de 2024, y Oatly debutó con dos nuevos cafés helados listos para beber en noviembre de 2025, ambos con sus credenciales de base vegetal. Estas innovaciones atienden demandas diversas: descafeinado para el consumo nocturno, proteínas para la recuperación post-entrenamiento y opciones de base vegetal para compradores intolerantes a la lactosa o veganos, lo que permite a las marcas asegurar un espacio privilegiado en los estantes en diversas categorías minoristas.

Expansión de los portafolios de marcas propias de café listo para beber en supermercados

Los minoristas están aprovechando su escala e información sobre los consumidores para introducir líneas propias de café listo para beber (RTD), con precios entre un 20% y un 30% más bajos que las marcas nacionales, asegurando así tanto los márgenes como la fidelidad del cliente. Un ejemplo ilustrativo es �����貹ñ��, donde el café de marca propia representa el 43% de las ventas minoristas. Supermercados como Mercadona, con una cuota de mercado del 26,8%, y Carrefour, con el 10%, no solo son dominantes en el sector del café, sino que también están incursionando en el segmento de café RTD, tal como destaca CBI, un organismo gubernamental de los Países Bajos. En el Reino Unido, los supermercados siguen esta misma tendencia. Marks & Spencer lanzó lattes de avena cold brew en 2025, mientras que Tesco, Morrisons y Sainsbury's promocionan las líneas RTD de Alpro y Starbucks a precios atractivos. El auge de la popularidad de las marcas propias puede atribuirse a la mejora de la calidad, pues los minoristas ahora se abastecen de los mismos co-fabricantes que las marcas establecidas, y a un cambio en el comportamiento del consumidor. En tiempos de inflación, los compradores se inclinan más a priorizar el valor por encima de la lealtad a la marca. Este panorama en evolución presenta un desafío para los fabricantes multinacionales: pueden optar por competir en precios, arriesgando sus márgenes, o bien pivotar hacia la premiumización y la innovación, buscando justificar el precio más elevado de su marca.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La volatilidad de los precios del grano de café está comprimiendo los márgenes de los fabricantes | -1.4% | Toda Europa, con especial agudeza en �����貹ñ��, Italia y Europa del Este | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de marcas propias y operadores de descuento | -1.1% | Alemania, �����貹ñ��, el Reino Unido y Polonia, con expansión hacia Francia | Mediano plazo (2-4 años) |

| Costos de cumplimiento de trazabilidad libre de deforestación de la UE | -0.7% | Toda la UE, con carga desproporcionada para los pequeños importadores | Corto plazo (≤ 2 años) |

| Capacidad limitada de llenado aséptico para nuevos participantes pequeños | -0.5% | Alemania, Países Bajos, Reino Unido; mercados con capacidad restringida | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de los precios del grano de café que comprime los márgenes de los fabricantes

En diciembre de 2024, los precios del café arábica se dispararon hasta 3,44 USD por libra, marcando un aumento interanual del 80%. Este repunte se atribuyó en gran medida a los daños por heladas en Brasil, las condiciones de sequía en Vietnam y las actividades de comercio especulativo. Los precios del café robusta siguieron la misma tendencia, alcanzando máximos históricos. Este aumento de precios intensificó las presiones sobre los costos de insumos para los fabricantes, que típicamente mezclan tanto arábica como robusta para lograr el perfil de sabor deseado mientras gestionan los costos. En su actualización de octubre de 2025, JDE Peet's destacó los desafíos, señalando que los precios del café verde están "significativamente elevados y son cada vez más volátiles". Esta volatilidad ha obligado a la empresa a adoptar medidas disciplinadas de fijación de precios y productividad para salvaguardar su EBIT ajustado. Mientras tanto, la categoría de café de Nestlé en la Zona Europa implementó incrementos de precios de dos dígitos en el primer semestre de 2025 para contrarrestar las presiones inflacionarias. Sin embargo, a pesar de estos aumentos, el crecimiento interno real se mantuvo estancado, lo que subraya la sensibilidad de los volúmenes a los ajustes de precios. Las marcas de café más pequeñas, que carecen de las herramientas de cobertura y el poder adquisitivo de sus contrapartes multinacionales, se encuentran en desventaja. Son más susceptibles a la compresión de márgenes o a los aumentos de precios de venta al público que se ven obligados a realizar, lo que puede disminuir su competitividad frente a las opciones de marca propia. Dada la continua volatilidad climática, este enfoque cauteloso parece destinado a continuar. La Organización Internacional del �䲹��é incluso ha pronosticado déficits de suministro persistentes que se extienden hasta 2026.

Costos de cumplimiento de trazabilidad libre de deforestación de la UE

Para cumplir con las regulaciones del Reglamento de Deforestación de la Unión Europea (RDUE), los operadores deben invertir en plataformas digitales de trazabilidad, auditorías de terceros y capacitación de proveedores. Estos costos, que oscilan entre 50.000 EUR y 200.000 EUR por operador según la complejidad de la cadena de suministro y la diversidad de origen, afectan de manera desproporcionada a los pequeños importadores y tostadores, tal como destaca una encuesta sectorial de 2024 y la Comisión Europea[1]Fuente: Comisión Europea, "Resumen sobre cadenas de suministro libres de deforestación", europa.eu . Para los fabricantes de café listo para beber (RTD) que mezclan sabores de diversos orígenes, los desafíos administrativos se intensifican. Tomemos �����貹ñ�� como ejemplo: en 2023, importó café de un conjunto diverso de países, incluidos Vietnam, Brasil y Colombia, lo que pone de manifiesto las complejidades del cumplimiento normativo, tal como señala CBI, el Gobierno de los Países Bajos. En respuesta, las marcas más pequeñas podrían optar por evitar los orígenes de alto riesgo o simplificar su base de proveedores, simplificando las mezclas pero arriesgando una pérdida en la diferenciación del sabor. Por otro lado, los gigantes del sector como Nestlé y JDE Peet's, que ya están en camino de abastecerse al 100% de manera responsable —con JDE Peet's alcanzando el 83,8% en 2023—, están mejor posicionados. Pueden absorber estos costos de cumplimiento y aprovechar la certificación como una ventaja estratégica.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bebida sin alcohol: el café cold brew supera al café helado a pesar de una base menor

En 2025, el café helado captó el 49,35% del mercado, lo que subraya su amplio atractivo y su resonancia con la preferencia tradicional europea por las preparaciones endulzadas con base de leche. El café cold brew, aunque con una presencia menor, está previsto que crezca a una CAGR del 7,82% hasta 2031, impulsado por su posicionamiento de especialidad y la suavidad atribuida a su extracción de baja acidez. Nestlé debutó con los Iced Lattes de Nescafé en envases de múltiples porciones en marzo de 2025, apuntando directamente al mercado de consumo en el hogar. Mientras tanto, Lavazza lanzó un trío de latas de café helado en junio de 2024, con una variante proteica para aprovechar la creciente demanda funcional. El precio premium del café cold brew, típicamente entre un 20% y un 30% más alto que el café helado, tiene aceptación entre los millennials urbanos, quienes están dispuestos a pagar una prima por sus credenciales artesanales y su menor amargor. Grind, un tostador de especialidad del Reino Unido, amplió su línea de concentrado de cold brew en 2024-2025, enfocándose en ofertas de origen único para cafés y comercio minorista.

Si bien otros formatos de café listo para beber (RTD) como el café nitro, los shots de espresso y los lattes con sabor atienden ocasiones de nicho, en conjunto tienen una participación de mercado significativa. En 2025, Emmi introdujo un CAFFÈ LATTE descafeinado de 230 ml y una variante resellable "Mr. Huge" de 650 ml, orientados a consumidores de última hora de la tarde y quienes buscan conveniencia en múltiples porciones. JDE Peet's inauguró un Laboratorio de Innovación Modular en Utrecht en octubre de 2025, equipado con capacidades dedicadas de producción de cold brew RTD, señalando una clara intención de acelerar la innovación de formatos. La segmentación del mercado revela una clara división: mientras que el café helado de consumo masivo impulsa el volumen, es el cold brew y los formatos de especialidad los que potencian el valor y el crecimiento de los márgenes. Las marcas se enfrentan al reto de equilibrar sus portafolios, ofreciendo lattes helados de nivel de entrada para atraer pruebas, al tiempo que presentan SKU de cold brew premium que exigen precios minoristas más altos y se defienden de la competencia de las marcas propias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de envase: el PET avanza sobre el vidrio a medida que convergen la sostenibilidad y la conveniencia

En 2025, las botellas de vidrio ostentaban una cuota de mercado del 35,10%, valoradas por su atractivo premium, su naturaleza inerte y la calidad percibida. Mientras tanto, las botellas PET están previstas para expandirse a una CAGR del 7,65% hasta 2031, impulsadas por tendencias como la reducción de peso, los mandatos de reciclabilidad y la conveniencia para el consumidor. Las regulaciones de la Unión Europea exigen un contenido de PET reciclado del 30% para 2030, aumentando hasta el 65% para 2040. Esto ha llevado a las marcas a adoptar rápidamente PET de grado alimentario reciclado (rPET). Notablemente, Coca-Cola European Partners alcanzó un impresionante 63,2% de uso de rPET en Europa en 2024. Las botellas PET reutilizables, diseñadas para entre 15 y 25 ciclos, están ganando terreno como sustituto circular del vidrio de un solo uso, con ventajas como menor peso y menores emisiones de transporte. Las latas metálicas, aunque con una participación de mercado menor, gozan de estabilidad gracias a las impresionantes tasas de reciclaje de Europa, que superan el 70%. Además, innovaciones como los nuevos recubrimientos a base de agua libres de BPA, tal como destaca Canmakers UK, están aliviando las preocupaciones sobre la seguridad alimentaria.

Los envases asépticos, predominantemente envases Tetra Pak y SIG, están revolucionando la distribución. Permiten el almacenamiento en temperatura ambiente y una vida útil prolongada sin conservantes, una ventaja para las tiendas de conveniencia y las máquinas expendedoras. La incursión de Tetra Pak en 2024 en barreras a base de papel y polímeros reciclados certificados subraya un compromiso con la economía circular. Su impulso hacia la impresión de 360 grados eleva aún más el posicionamiento de marca premium. Sin embargo, los vasos desechables, un elemento básico en los entornos de canal presencial, se enfrentan a desafíos regulatorios. El Reglamento de Envases de la UE orienta la industria: exige que para 2030, el 10% del consumo en el establecimiento utilice envases reutilizables, escalando al 40% para 2040. Este cambio está empujando a los cafés y restaurantes hacia sistemas recargables. A medida que la industria pivota, los formatos PET y asépticos emergen como los más prometedores, logrando un equilibrio entre sostenibilidad, costo y conveniencia para el consumidor. Mientras tanto, las botellas de vidrio se reservan un nicho, manteniéndose como la opción preferida para artículos de especialidad y de regalo.

Por funcionalidad: los productos infusionados con energía dominan, los enriquecidos con proteínas se consolidan en un nicho

En 2025, el café RTD infusionado con energía dominó el segmento de funcionalidad, captando una cuota de mercado del 68,85% y proyectando una CAGR del 7,88%. Este crecimiento refleja una tendencia de cruce, con los aficionados a las bebidas energéticas gravitando hacia alternativas a base de café, atraídos por el familiar estímulo de cafeína. Las asociaciones entre Monster Beverage y PepsiCo, junto con la incursión de Celsius en Europa, han generalizado las bebidas funcionales, proyectando una luz favorable sobre las bebidas energéticas centradas en el café. Las marcas enfatizan la transparencia en la cafeína, frecuentemente destacando entre 150 y 200 mg por porción, y refuerzan sus afirmaciones energéticas con adiciones como vitaminas del complejo B, taurina o guaraná. Este segmento resuena con trabajadores por turnos, estudiantes y aficionados al fitness, quienes priorizan la efectividad sobre las variaciones sutiles de sabor.

Si bien el café RTD enriquecido con proteínas ocupa un nicho más pequeño, está en auge a medida que las marcas se centran en la recuperación post-entrenamiento y los escenarios de sustitución de comidas. En junio de 2024, Starbucks presentó tres bebidas de café cargadas de proteínas, cada una con 20 gramos de proteína y sin azúcar añadida, con distribución a través de Asda, Tesco y Morrisons. Lavazza siguió el ejemplo, lanzando su lata de café helado enriquecida con proteínas en junio de 2024, fusionando los mundos del café y la nutrición funcional. En julio de 2024, Arla Foods invirtió 29 millones de USD en su instalación de Esbjerg, Dinamarca, ampliando la producción de bebidas proteicas para atender a marcas como Starbucks y Cocio Stack3d. La categoría «Otros» en funcionalidad abarca variantes descafeinadas, bajas en calorías e infusionadas con adaptógenos, orientadas a bebedores nocturnos, personas que cuidan su peso y entusiastas del bienestar. Notablemente, el café descafeinado representó el 20% del consumo total de café en �����貹ñ�� en 2021, insinuando un apetito creciente por las opciones de café RTD descafeinado, tal como destaca CBI, un organismo gubernamental neerlandés. Si bien la segmentación por funcionalidad permite a las marcas exigir precios premium y asegurar múltiples espacios en estantes, requiere mensajes claros en el envase para justificar la diferencia de precio frente al café RTD estándar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: el canal presencial gana terreno a medida que los operadores buscan eficiencia laboral

En 2025, los canales no presenciales, incluidos supermercados, hipermercados, tiendas de conveniencia, tiendas especializadas y comercio en línea, captaron una cuota de mercado del 62,30%, impulsados por las compras por impulso, los esfuerzos promocionales y el atractivo de las marcas propias. Los supermercados e hipermercados lideran la carga, con las cinco principales cadenas de �����貹ñ�� —Mercadona, Carrefour, Lidl, Eroski y DIA— acumulando conjuntamente más de la mitad de las ventas de alimentación del país. En el Reino Unido y los Países Bajos, las tiendas de conveniencia atienden a viajeros y residentes urbanos, impulsando SKU de alta rentabilidad en formato de porción individual. Mientras tanto, el comercio en línea, con una tasa de crecimiento global del 16% CAGR, atrae con acuerdos de suscripción y compra a granel. Notablemente, Nestlé destacó la importancia del comercio electrónico, atribuyendo el 20,2% de sus ventas del Grupo en el primer semestre de 2025 a este canal.

Los canales presenciales, que abarcan cafés, restaurantes, hoteles y servicios de alimentación, están previstos para crecer al ritmo más rápido entre los segmentos de distribución, con una CAGR anticipada del 8,54% hasta 2031. En un movimiento estratégico, Coca-Cola Hellenic Bottling Company amplió su alcance añadiendo 5.000 establecimientos en 2023, llevando su total a 13.000, proporcionando café listo para beber (RTD) a cafeterías que buscan optimizar la mano de obra y garantizar una calidad constante. Coca-Cola European Partners, que atiende a más de 4 millones de clientes fuera del hogar, está reforzando sus ambiciones de café RTD invirtiendo en líneas de llenado aséptico. De cara al futuro, los mandatos de recarga y reutilización de EU HORECA, previstos para entrar en vigor entre 2027 y 2028, obligarán a los operadores a ofrecer envases reutilizables para una décima parte del consumo en el establecimiento para 2030. Este cambio podría inclinar la balanza a favor de los formatos RTD, especialmente en vidrio retornable o PET recargable. La expansión del canal presencial señala una transformación más amplia: los operadores optan por la previsibilidad de los costos RTD frente a la imprevisibilidad de los salarios de los baristas y el mantenimiento de equipos. A su vez, los consumidores están adoptando la conveniencia de los RTD, encontrándolos más asequibles que las bebidas tradicionales de espresso elaboradas artesanalmente. Si bien las tiendas especializadas y otros canales, como las máquinas expendedoras y el comercio de viajes, atienden demandas de nicho, su contribución colectiva al volumen es significativa.

Análisis geográfico

El Reino Unido representó el 37,10% de la demanda europea de café listo para beber (RTD). Este dominio está impulsado por la madura adopción del Reino Unido de los cold brews, una densa red de tiendas de conveniencia y una fuerte presencia de marcas propias. En los tres meses previos a 2024, el 16% de los consumidores del Reino Unido compraron café RTD, principalmente impulsados por la conveniencia. Las principales marcas, incluidas Starbucks, Lavazza, Alpro y Marks & Spencer, lanzaron nuevos productos como bebidas proteicas y lattes de avena cold brew, predominantemente en el Reino Unido, lo que pone de manifiesto el compromiso de los minoristas con las ofertas innovadoras. La inversión de Nestlé de 28 millones de GBP (35 millones de USD) en su fábrica de Dalston, Cumbria, en 2024, destinada a impulsar la producción de sobres de café espumoso, subraya su confianza en la demanda de café del Reino Unido. Si bien Alemania, Francia y los Países Bajos presentan volúmenes significativos, su crecimiento se ve frenado por las tradiciones establecidas de preparación en el hogar y un panorama competitivo dominado por marcas propias sensibles al precio, especialmente en el mercado de alimentación impulsado por el descuento en Alemania.

Italia está prevista para liderar el crecimiento geográfico con una CAGR proyectada del 7,03% hasta 2031. Este auge está impulsado por la rica cultura del espresso de Italia —el 75% de los adultos indulge en café diariamente— y un alza del 15% en los precios de los cafés durante tres años, que empuja a los consumidores hacia formatos de café más portátiles. Como el segundo mayor importador de café verde de Europa y sede de grandes tostadores como Lavazza e Illy, Italia goza de ventajas inherentes en la cadena de suministro y credibilidad de marca para sus lanzamientos de RTD. Una empresa conjunta de 2024 entre Coca-Cola e Illy apunta al segmento de café RTD premium, capitalizando el estimado legado italiano de Illy y la amplia distribución de Coca-Cola. Si bien el 95% de los adultos españoles consumen café y el 20% opta por el descafeinado, la participación minorista del 43% de las marcas propias del país presiona los precios de las marcas comerciales. Sin embargo, este panorama sugiere una demanda creciente de formatos RTD funcionales y descafeinados. Mientras tanto, Polonia, ��é���������� y Suecia, aunque son mercados más pequeños, están experimentando con cold brews y expandiendo los cafés de especialidad. Los mercados del Este, donde el café instantáneo es predominante pero los ingresos disponibles están en aumento, permanecen fragmentados pero prometedores.

El mercado de comercio electrónico de café en �����貹ñ��, previsto para alcanzar los 93,9 millones de USD en 2025 y expandirse a una CAGR del 12,2% hasta 2029, pone de manifiesto el potencial digital para las suscripciones y compras a granel de RTD. La participación del 59% del país en las importaciones de café robusta, superando el promedio del 36% de la UE, subraya una sensibilidad al costo que se inclina hacia las ofertas de RTD de precio accesible. Un análisis más detallado de la segmentación geográfica revela oportunidades distintas: el Reino Unido y Alemania mantienen su volumen a través de canales minoristas establecidos e innovación rápida, mientras que Italia y �����貹ñ��, arraigadas en una rica cultura cafetera, están preparadas para la premiumización y el crecimiento. Los mercados emergentes como Polonia y ��é���������� presentan una oportunidad de oro para que los primeros en entrar cultiven la lealtad a la marca antes de que la competencia se intensifique.

Panorama competitivo

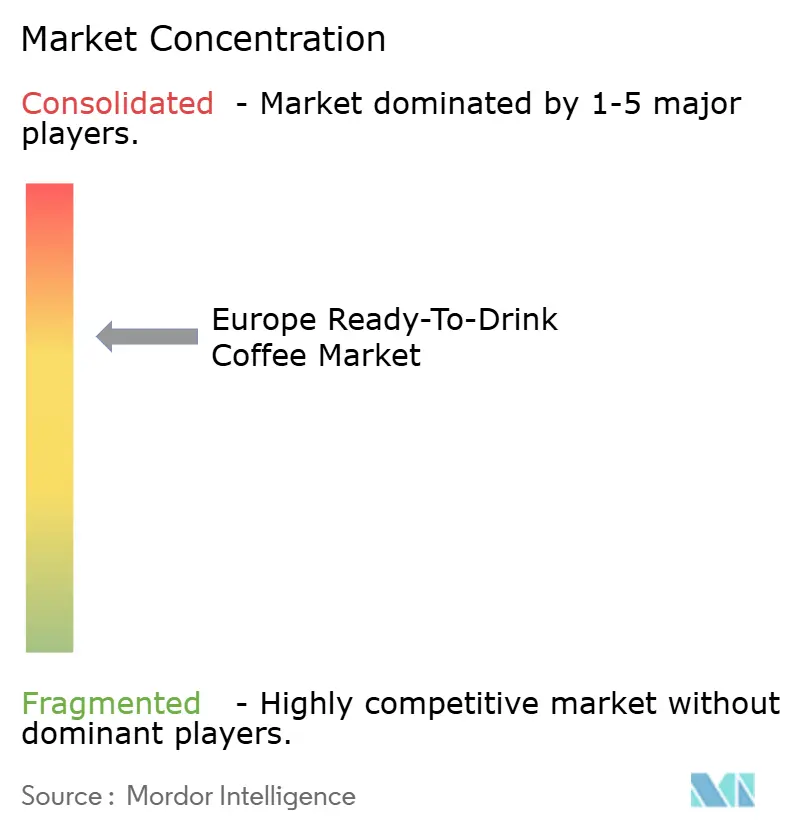

El mercado europeo de café listo para beber está moderadamente consolidado, con gigantes multinacionales como Nestlé, PepsiCo, Coca-Cola, JDE Peet's y Danone que aprovechan sus portafolios de marcas, amplias redes de distribución y asociaciones de co-fabricación para asegurar una posición dominante. En el primer semestre de 2025, Nestlé celebró un "crecimiento muy sólido" en su segmento de café RTD europeo, respaldado por aumentos de precios de dos dígitos y un impulso de marketing que vio las inversiones dispararse hasta el 8,6% de las ventas. JDE Peet's, lidiando con el aumento de los precios del café verde, canalizó 5 millones de EUR en su planta de Kostinbrod, Bulgaria, en 2024, incrementando la capacidad de tostado y envasado en un 25% para atender a 18 mercados europeos. La ambiciosa oferta de 18.000 millones de USD de Keurig Dr Pepper por JDE Peet's, presentada en agosto de 2025 y prevista para concretarse en el primer semestre de 2026, promete redefinir el panorama de distribución y la línea de marcas de Europa, con un enfoque en consolidar las innovaciones de RTD bajo marcas insignia como L'OR, Jacobs y Peet's. En un movimiento estratégico, Coca-Cola e Illy han unido fuerzas, aprovechando el estimado legado italiano de Illy y la vasta capacidad de distribución de Coca-Cola para forjarse un nicho en el segmento premium de café RTD.

Existe una demanda creciente de variantes funcionales de RTD —como opciones descafeinadas, potenciadas con proteínas o infusionadas con adaptógenos—, orientadas a bebedores nocturnos, entusiastas del post-entrenamiento y aficionados al bienestar, aunque estas permanecen en gran medida sin explotar por las ofertas convencionales de café helado y cold brew. Los actores más pequeños, como Grind y GoodBrew del Reino Unido, que acaban de recibir un impulso de financiación colectiva para su expansión en el Reino Unido en diciembre de 2024, están sorteando los obstáculos tradicionales de los supermercados. Lo están haciendo forjando vías de venta directa al consumidor, servicios de suscripción y colaboraciones con cafeterías. La tecnología está remodelando rápidamente el panorama: JDE Peet's inauguró un Laboratorio de Innovación Modular en Utrecht en octubre de 2025, equipado con producción de cold brew, tecnología de liofilización y pruebas de envases ecológicos, todo ello orientado a acelerar la entrada al mercado y los ajustes rápidos de SKU.

Las capacidades de llenado aséptico han emergido como una ventaja competitiva clave, subrayada por la cuantiosa inversión de 100 millones de EUR de Tetra Pak en los Centros de Excelencia Europeos en 2024, reforzando la posición dominante de los actores establecidos. Mientras tanto, las cadenas de supermercados como Mercadona, Carrefour y Lidl están ampliando sus ofertas de marcas propias, intensificando la competencia en el mercado. Este auge coloca a las entidades de marca en una posición difícil: o bien alinean sus precios, arriesgando sus márgenes de beneficio, o bien canalizan recursos hacia la premiumización y la innovación, buscando justificar el precio premium de su marca.

Líderes de la industria europea de café listo para beber

Nestlé SA

Starbucks Corp.

The Coca-Cola Company

Arla Foods amba

PepsiCo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Noviembre de 2025: Kerry adquirió una instalación de fabricación en Bethlehem, Pensilvania, especializada en el tostado y la extracción de café, actualizando los activos para apoyar sabores e ingredientes de café natural y de alta calidad en aplicaciones de bebidas, lácteos y servicios de alimentación. La inversión hace avanzar la tecnología de extracción de café y acelera los procesos de innovación, con implicaciones para el suministro de ingredientes de café RTD en Europa y América del Norte.

- Octubre de 2025: JDE Peet's inauguró un Laboratorio de Innovación Modular completamente renovado en Utrecht, Países Bajos, un centro global de investigación y desarrollo con capacidades de producción de cold brew RTD, máquinas de llenado de cápsulas, sistemas de liofilización y prototipos de envases sostenibles. La inversión de 8 millones de EUR (incluida una instalación separada en Joure) tiene como objetivo acelerar el desarrollo de productos y el despliegue rápido en la red de fabricación de JDE Peet's.

- Agosto de 2025: Keurig Dr Pepper anunció una adquisición de 18.000 millones de USD de JDE Peet's, creando una potencia global del café. La transacción, prevista para cerrarse en el primer semestre de 2026, sujeta a las aprobaciones regulatorias, consolidará la innovación de café RTD, la distribución y los portafolios de marcas en América del Norte y Europa.

Alcance del informe del mercado europeo de café listo para beber

El café cold brew y el café helado están cubiertos como segmentos por tipo de bebida sin alcohol. Los envases asépticos, las botellas de vidrio, las latas metálicas y las botellas PET están cubiertos como segmentos por tipo de envase. El canal no presencial y el canal presencial están cubiertos como segmentos por canal de distribución. ��é����������, Francia, Alemania, Italia, Países Bajos, Rusia, �����貹ñ��, Turquía y el Reino Unido están cubiertos como segmentos por país.| �䲹��é cold brew |

| �䲹��é helado |

| Otros cafés RTD |

| Botellas PET |

| Botellas de vidrio |

| Latas metálicas |

| Envases asépticos |

| Vasos desechables |

| Enriquecido con proteínas |

| Infusionado con energía |

| Otros |

| Canal presencial | |

| Canal no presencial | Supermercado/Hipermercado |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Comercio en línea | |

| Otros canales de distribución |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| �����貹ñ�� |

| Países Bajos |

| Polonia |

| ����������� |

| Suecia |

| Resto de Europa |

| Tipo de bebida sin alcohol | �䲹��é cold brew | |

| �䲹��é helado | ||

| Otros cafés RTD | ||

| Tipo de envase | Botellas PET | |

| Botellas de vidrio | ||

| Latas metálicas | ||

| Envases asépticos | ||

| Vasos desechables | ||

| Funcionalidad | Enriquecido con proteínas | |

| Infusionado con energía | ||

| Otros | ||

| Canal de distribución | Canal presencial | |

| Canal no presencial | Supermercado/Hipermercado | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Comercio en línea | ||

| Otros canales de distribución | ||

| �ұ�Dz�������í�� | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Polonia | ||

| ����������� | ||

| Suecia | ||

| Resto de Europa | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Bebidas gaseosas (BG) - Las bebidas gaseosas (BG) son bebidas no alcohólicas carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen habitualmente colas, gaseosas de limón y lima, naranja y diversas sodas con sabor a frutas. Se comercializan en latas, botellas o dispensadores de surtidor.

- Jugos - Hemos considerado los jugos envasados, que abarcan las bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envase, como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado comprende los jugos preparados y conservados comercialmente, a menudo con conservantes y aromas añadidos.

- Té listo para beber (RTD) y café listo para beber (RTD) - El té listo para beber (RTD) y el café RTD son bebidas no alcohólicas preenvasadas, elaboradas y preparadas para el consumo sin dilución adicional. El té RTD generalmente incluye diversas variedades de té, infusionadas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. Del mismo modo, el café RTD implica formulaciones de café preelaboradas, a menudo mezcladas con leche, azúcar o aromatizantes, y envasadas de forma conveniente para el consumo en movimiento.

- Bebidas energizantes - Las bebidas energizantes son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y estado de alerta. Por su parte, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después de la actividad física, el ejercicio o la actividad intensa.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Bebidas gaseosas | Las bebidas gaseosas (BG) son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original de la gaseosa de cola. |

| Cola dietética | Una bebida gaseosa a base de cola que no contiene azúcar o contiene cantidades reducidas del mismo. |

| Carbonatos con sabor a frutas | Una bebida carbonatada elaborada a partir de jugo de fruta o sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, ya sea de forma individual o combinada. Puede contener aceite de cáscara y esencias de frutas. |

| Jugos | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo al 100% | Jugo de frutas o verduras elaborado a partir de la fruta en forma de su jugo sin adición de agua para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes ni colorantes al jugo de fruta. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de frutas o verduras con hasta un 24% de extracto de frutas o verduras. |

| Néctares (25-99% de jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que la mayor parte del líquido ha sido eliminado, dando como resultado un producto espeso y similar a un jarabe conocido como concentrado de jugo. |

| �䲹��é RTD | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| �䲹��é helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| �䲹��é cold brew | El cold brew, también llamado extracción en frío o prensado en frío, se elabora macerando café molido en agua a temperatura ambiente durante varias horas. |

| Té RTD | El té listo para beber (RTD) es un producto de té envasado listo para el consumo inmediato sin necesidad de infusión ni preparación. |

| Té helado | El té helado es una bebida elaborada a base de té sin leche, pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energizante | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, comercializado como proveedor de estimulación mental y física. Pueden o no ser carbonatadas y también pueden contener azúcar, otros edulcorantes, o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas energizantes sin azúcar o bajas en calorías | Las bebidas energizantes sin azúcar o bajas en calorías son bebidas energizantes sin azúcar, edulcoradas artificialmente, con pocas o ninguna caloría. |

| Bebida energizante tradicional | Las bebidas energizantes tradicionales son bebidas funcionales sin alcohol que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energizantes naturales u orgánicas | Las bebidas energizantes naturales u orgánicas son bebidas energizantes libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots energizantes | Una bebida energizante pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energizantes. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| �����dz�ó�Ծ����� | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, con un aumento de carbohidratos. |

| �ᾱ������ó�Ծ����� | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno tras el ejercicio. |

| �ᾱ��dz�ó�Ծ����� | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar inferior a la del cuerpo humano. |

| Agua con electrolitos mejorados | El agua con electrolitos es agua infusionada con minerales cargados eléctricamente, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas, lo que mejora el rendimiento y reduce la degradación de las proteínas musculares. |

| Canal presencial | El canal presencial se refiere a los establecimientos que venden bebidas para consumo inmediato en el lugar, como bares, restaurantes y pubs. |

| Canal no presencial | El canal no presencial generalmente se refiere a lugares como tiendas de licores, supermercados y otros establecimientos donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y combustible. |

| Tienda especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Comercio en línea | El comercio en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase aséptico | El envase aséptico se refiere al llenado de un producto comercialmente estéril y frío en condiciones estériles en un recipiente y cierre previamente esterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye envases Tetra Pak, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, comúnmente utilizados para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Toda persona nacida entre 1981 y 1996 (con edades comprendidas entre 23 y 38 años en 2019) es considerada un Millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para el consumo en el local. |

| �䲹��é | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/gestionar algo mientras se está activamente ocupado con otra cosa y sin desviar los planes para adaptarse. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se introduce una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento o un operador de descuento ofrece un formato minorista en el que los productos se venden a precios que, en principio, son inferiores al "precio minorista completo" real o supuesto. Los operadores de descuento se basan en las compras a granel y en una distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | La etiqueta limpia en el mercado de bebidas son las bebidas elaboradas con pocos ingredientes de origen natural y que no están procesadas o solo ligeramente procesadas. |

| �䲹�ڱ�í�Բ� | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como aquellas que implican un alto grado de riesgo. |

| Entrenamiento de intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de breves períodos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado. |

| Root beer | El root beer es un refresco dulce norteamericano elaborado tradicionalmente con la corteza raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. El root beer es típicamente, aunque no exclusivamente, no alcohólico, sin cafeína, dulce y carbonatado. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energizantes sin cafeína | Las bebidas energizantes sin cafeína se basan en otros ingredientes para proporcionar energía. Las opciones más populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de establecer una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUCCIÓN DEL MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: VALIDACIÓN Y FINALIZACIÓN: En este importante paso, todos los datos del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción