Tamaño y �ʲ����پ������貹����ó�� del Mercado de Alojamiento en Línea de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

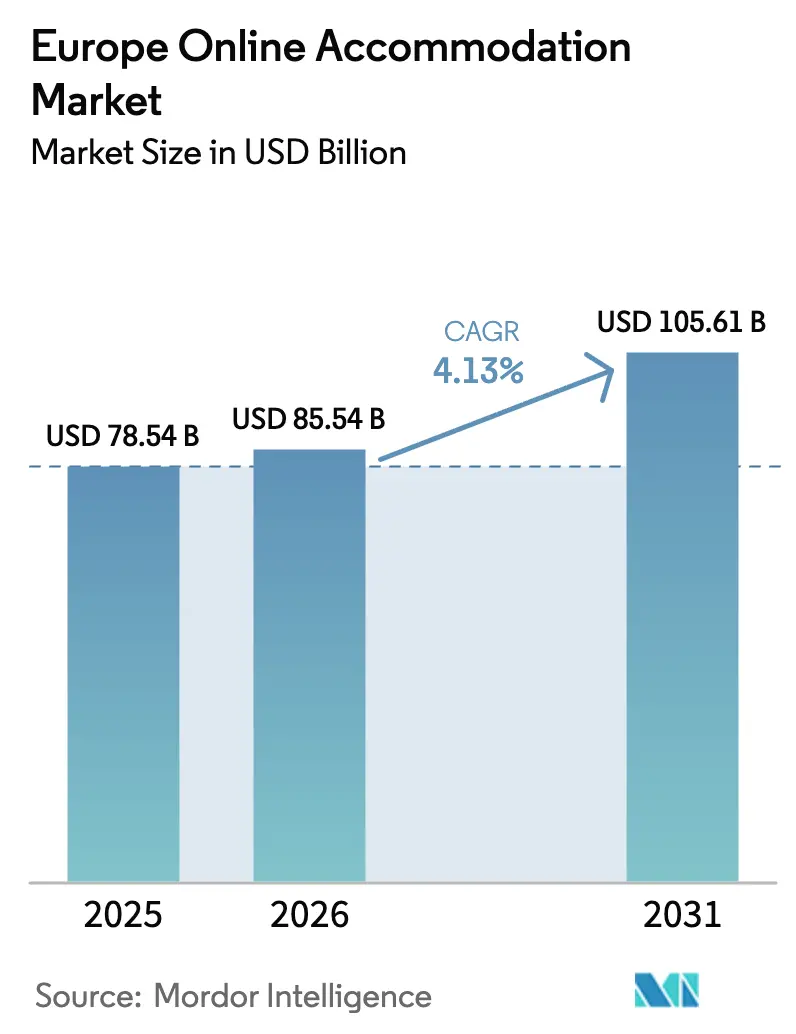

| Tamaño del mercado en el año base (2025) | 78.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 85.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

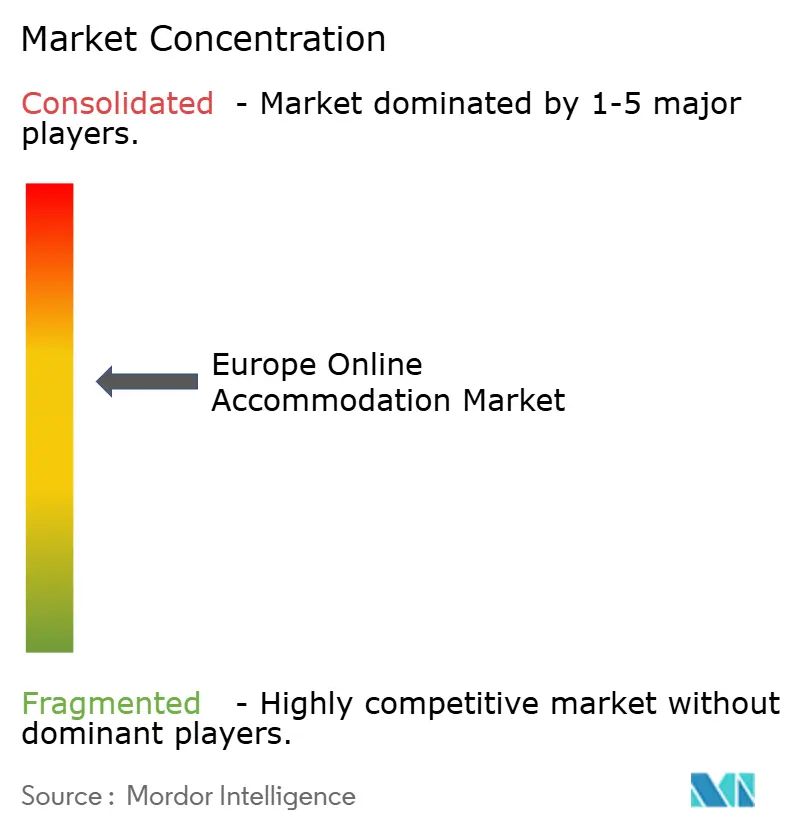

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alojamiento en Línea de Europa por ���ϲ�����

Se espera que el tamaño del mercado de alojamiento en línea de Europa crezca de 78.540 millones de USD en 2025 a 85.540 millones de USD en 2026, con una previsión de alcanzar los 105.610 millones de USD en 2031, lo que refleja una CAGR del 4,13% durante el período de previsión. A medida que la demanda de viajes se normaliza en toda la región, el crecimiento está impulsado cada vez más por la sostenida adopción digital, la alta penetración de los teléfonos inteligentes y la sólida movilidad transfronteriza dentro de Europa. El uso generalizado de aplicaciones de reserva móvil, herramientas de comparación de precios y sistemas de pago digital continúa fortaleciendo los canales en línea, mientras que la expansión de los alquileres a corto plazo, los apartamentos con servicios y los formatos de alojamiento híbridos amplía el inventario disponible y atrae a segmentos de viajeros diversos, incluidos los nómadas digitales y los turistas orientados a las experiencias. Los desarrollos regulatorios también están redefiniendo la dinámica competitiva dentro del mercado. Además, el Reglamento de Servicios de Pago y la PSD3, finalizados en noviembre de 2025, introducen medidas de autenticación más sólidas, requisitos de verificación de IBAN y nombre, y marcos de responsabilidad más claros para reducir el fraude y armonizar los pagos digitales transfronterizos. Al mismo tiempo, las plataformas y las cadenas hoteleras integran cada vez más la inteligencia artificial en los algoritmos de búsqueda, la fijación dinámica de precios, la comercialización y las operaciones de atención al cliente, mejorando las tasas de conversión y la eficiencia operativa.

Conclusiones Clave del Informe

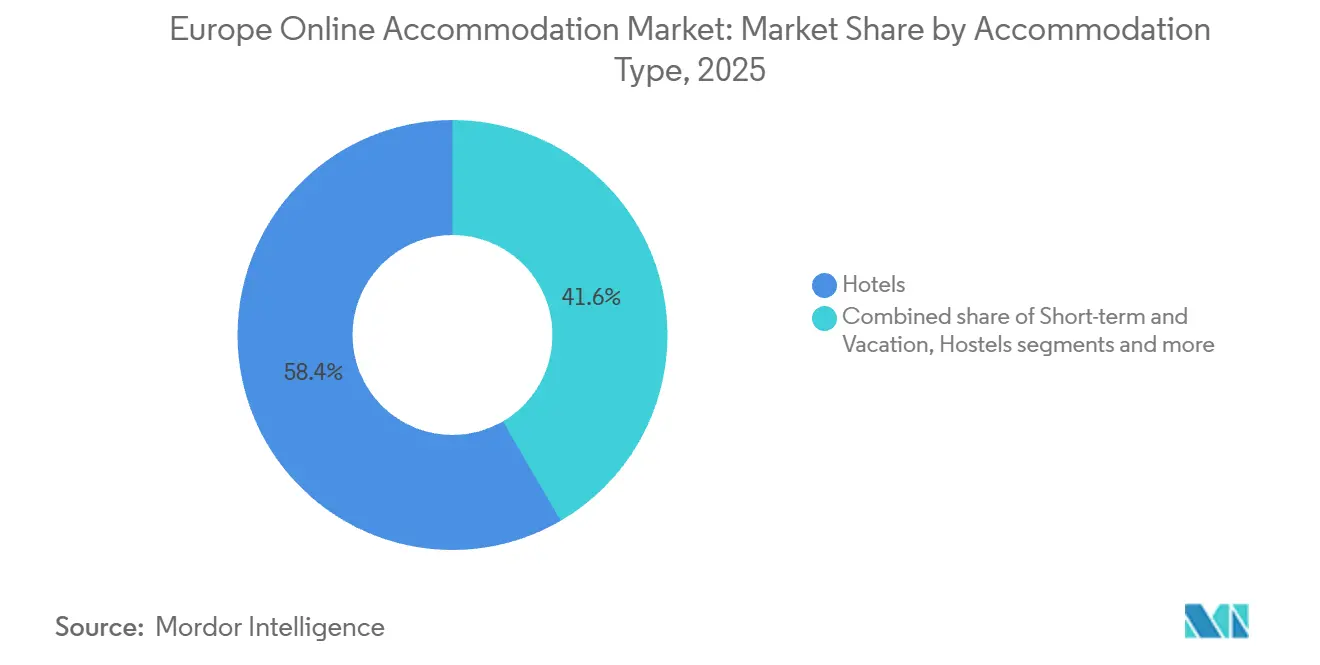

- Por tipo de alojamiento, los hoteles representaron el 58,40% del tamaño del mercado de alojamiento en línea de Europa en 2025, mientras que se prevé que los alquileres a corto plazo y vacacionales se expandan a una CAGR del 6,81% hasta 2031.

- Por canal de reserva, las Agencias de Viajes en Línea representaron el 62,10% del tamaño del mercado de alojamiento en línea de Europa en 2025 y se proyecta que crezcan a una CAGR del 7,34% hasta 2031.

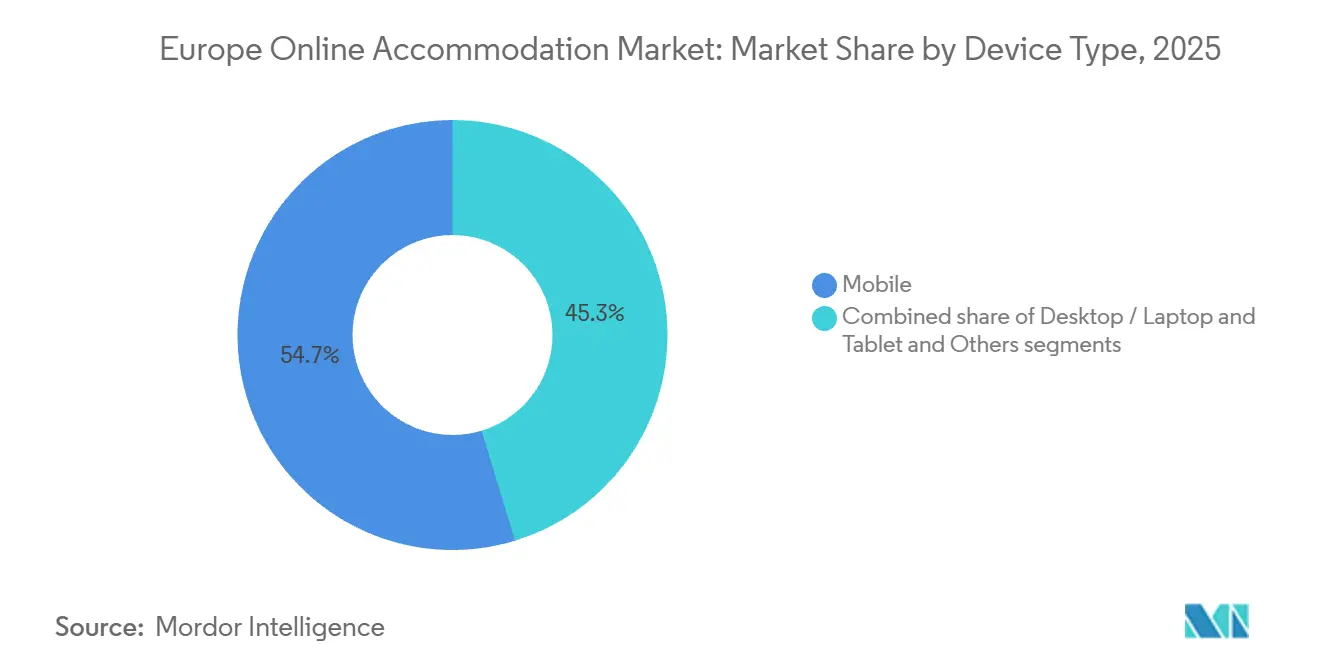

- Por tipo de dispositivo, el móvil captó el 54,7% del tamaño del mercado de alojamiento en línea de Europa en 2025 y avanza a una CAGR del 8,11% hasta 2031.

- Por tipo de viajero, el ocio representó el 70,2% del tamaño del mercado de alojamiento en línea de Europa en 2025, mientras que se proyecta que el turismo de negocios y ocio combinado registre una CAGR del 5,90% hasta 2031.

- Por país, Alemania representó el 11,90% del tamaño del mercado de alojamiento en línea de Europa en 2025, mientras que se prevé que Francia registre el crecimiento más rápido con una CAGR del 7,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alojamiento en Línea de Europa

Análisis del Impacto de los Impulsores

| Impulsor | (~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las reservas móviles lideradas por teléfonos inteligentes | +1.8% | Global, más fuerte en los mercados nórdicos y el Reino Unido | Corto plazo (≤ 2 años) |

| Demanda de ocio reprimida y recuperación de los viajes dentro de Europa | +1.2% | Europa del Sur y Mediterránea, Europa Central y del Este | Mediano plazo (2-4 años) |

| El dominio de las OTAs crea un inventario transparente y competitivo en precios | +0.7% | A nivel de la UE, más fuerte en los mercados occidentales maduros | Largo plazo (≥ 4 años) |

| La Ley de Mercados Digitales de la UE impulsa la innovación en reservas directas basadas en datos | +1.1% | UE27 y EEE, con efecto secundario en países candidatos | Mediano plazo (2-4 años) |

| El empaquetado dinámico impulsado por IA y las ofertas personalizadas aumentan la conversión | +1.0% | Mercados avanzados, incluidos el Reino Unido, Alemania, los Países Bajos y los países nórdicos | Mediano plazo (2-4 años) |

| El auge del turismo en ciudades secundarias amplía la oferta de alquileres a corto plazo | +0.9% | Europa Central y del Este, mercados secundarios de la Península Ibérica | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge de las Reservas ��ó������es Lideradas por �ձ��é�ڴDzԴ�s Inteligentes

Los dispositivos móviles captaron el 54,7% del volumen de reservas en 2025 y lideraron el crecimiento con plataformas que reportan mayor participación dentro de la aplicación, como lo evidencia la divulgación de Airbnb de que el 64% de las noches del cuarto trimestre de 2025 se reservaron a través de su aplicación, un aumento de 400 puntos básicos interanual.[1]Fuente: Airbnb, "Carta a los Accionistas del T4 2025," Materiales para Inversores, airbnb.com. A septiembre de 2025, Booking.com contaba con 32 millones de anuncios, incluidas 4,4 millones de propiedades activas y 3,9 millones de alojamientos alternativos. La plataforma facilitó aproximadamente 1.200 millones de noches de habitación durante el año, con reservas directas que representaron alrededor del 65% del total de noches. Los alojamientos alternativos crecieron del 35% al 36%, lo que pone de relieve la creciente demanda de estancias no tradicionales y el sólido compromiso digital en el alojamiento en línea.[2]Fuente: Booking Holdings, "Presentación para Inversores de Octubre de 2025," Presentación Corporativa, s201.q4cdn.com. Los estándares de datos, privacidad y transparencia exigidos por las leyes digitales de la UE han impulsado flujos de incorporación y consentimiento más limpios que, a su vez, favorecen recorridos de conversión móvil más fluidos en el mercado de alojamiento en línea de Europa. La innovación de productos en el proceso de pago móvil, incluida la opción "Reserva Ahora, Paga Después", que Airbnb pilotó en agosto de 2025 y completó su despliegue global en febrero de 2026, refuerza la primacía del móvil al abordar las restricciones de liquidez sin interrumpir los pagos a los anfitriones.

Demanda de Ocio Reprimida y Recuperación de los Viajes dentro de Europa

En 2025, el número total de noches pernoctadas en establecimientos de alojamiento turístico en la Unión Europea alcanzó un máximo histórico de aproximadamente 3.080 millones, un aumento de 61,5 millones de noches (+2%) en comparación con 2024. Este crecimiento refleja la continua expansión de la actividad turística en la mayoría de los Estados Miembros de la UE.[3]Fuente: Eurostat, "Las noches turísticas en la UE alcanzan un récord de 3.080 millones en 2025," Noticias de Eurostat, ec.europa.eu. El seguimiento de la Comisión Europea de Viajes mostró que el 77% de los europeos planearon viajes en el segundo semestre de 2025 a pesar de los vientos en contra económicos, con una proporción creciente que buscaba destinos menos concurridos, lo que amplió la demanda potencial en ubicaciones secundarias y de Europa Central y del Este. Los viajes intrarregionales se mantuvieron como un pilar fundamental gracias a la movilidad Schengen y las ampliaciones ferroviarias, que en conjunto reducen la fricción y fomentan viajes más cortos y frecuentes que favorecen los canales digitales para la búsqueda y reserva de alojamiento.[4]Fuente: Comisión Europea de Viajes, "Seguimiento del Sentimiento para los Viajes Intraeuropeos Verano/Otoño 2025," Informe de la CET, etc-corporate.org. Los destinos del sur y del Mediterráneo absorbieron una gran parte de la actividad de temporada alta en 2025, incluso cuando los viajeros se diversificaron hacia Europa Central y del Este, un patrón que sostiene una amplia distribución de la demanda en el mercado de alojamiento en línea de Europa. Las políticas de descarbonización de la aviación y el transporte marítimo que entraron en vigor en 2025 están aumentando los costes de cumplimiento para los operadores, lo que puede redirigir parte de la demanda hacia destinos accesibles por ferrocarril y mantener los viajes dentro de Europa en el núcleo del crecimiento del segmento.

Ley de Mercados Digitales de la UE: Impulsando la Innovación en Reservas Directas Basadas en Datos

La Ley de Mercados Digitales de la UE designó a Booking.com como guardián de acceso en mayo de 2024 y desencadenó obligaciones que incluyen la eliminación de las cláusulas de paridad en toda la UE, el aumento de la transparencia y el acceso a datos para los usuarios empresariales, lo que en conjunto abre espacio para que los hoteles y los operadores de alojamiento alternativo fortalezcan los canales directos. A medida que se deshacen las normas de paridad y se aplican las disposiciones contra la restricción de la competencia, los proveedores ganan margen para diferenciar ofertas y precios en sus propios sitios web y aplicaciones, lo que puede recuperar una parte de la demanda a mediano plazo en el mercado de alojamiento en línea de Europa.[5]Fuente: Comisión Europea, "Booking debe cumplir ahora con la Ley de Mercados Digitales," Portal de Prensa, ec.europa.eu. Las grandes cadenas están respondiendo mejorando los programas de fidelización e integrando precios y comercialización habilitados por IA que igualan o superan los estándares de presentación de las OTAs, una tendencia que estrecha la economía para los clientes recurrentes y las estancias de alto valor. La prohibición de la Ley de Mercados Digitales sobre la autopreferencia también reduce las ventajas de clasificación algorítmica que anteriormente favorecían a los modelos de comerciantes de las OTAs y fomenta comparaciones más transparentes entre los canales directos e indirectos. Estos cambios incentivan a ambos lados del ecosistema a invertir en canales de datos más limpios y análisis colaborativos, mejorando el rendimiento y la conversión en el mercado de alojamiento en línea de Europa.

El Empaquetado Dinámico Impulsado por IA y las Ofertas Personalizadas Aumentan la Conversión

Los conceptos de viaje conectado están escalando en 2026 a medida que Booking Holdings y sus competidores extienden la IA a la construcción de itinerarios, el empaquetado dinámico y las recomendaciones contextuales, con Booking reportando un crecimiento de mediados de los 20% en transacciones conectadas a finales de 2025 que respalda tasas de vinculación más altas.[6]Fuente: Booking Holdings, "Presentación para Inversores de Octubre de 2025," Presentación Corporativa, s201.q4cdn.com. Los hoteleros que adoptan herramientas de gestión de ingresos con IA reportan incrementos significativos en el ingreso por habitación disponible y ahorro de tiempo, lo que mejora la viabilidad de la distribución directa que compite de manera más equitativa con la comercialización de las OTAs en el mercado de alojamiento en línea de Europa. Los copilotos de IA de las plataformas están redefiniendo el descubrimiento a medida que la búsqueda conversacional reduce la fricción para patrones de viaje complejos y adapta las sugerencias de alojamiento a señales de intención que anteriormente eran difíciles de capturar con los filtros tradicionales. Estas capacidades también ayudan a los proveedores a destacar opciones de estancias prolongadas y aptas para el trabajo que se alinean con el comportamiento del turismo de negocios y ocio combinado, ampliando la demanda potencial sin diluir los estándares de marca. A medida que la personalización se profundiza, los proveedores pueden refinar la secuenciación de ofertas y las escalas de precios, capturando valor incremental mientras mantienen la calidad de conversión dentro del mercado de alojamiento en línea de Europa.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~ )% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta presión de comisiones de las OTAs sobre los márgenes de los proveedores | -0.9% | A nivel de la UE, aguda en los sectores de hostelería del sur de Europa | Mediano plazo (2-4 años) |

| Restricciones municipales a los alquileres a corto plazo en las ciudades | -1.4% | Principales centros urbanos, incluidos Ámsterdam, Barcelona, Berlín, París y Viena | Corto plazo (≤ 2 años) |

| Complejidad del Cumplimiento de Pagos con Múltiples Esquemas y PSD-3 | -0.7% | A nivel de la UE, especialmente para los operadores transfronterizos | Mediano plazo (2-4 años) |

| La Escasez de Talento en Tecnología de Ingresos Ralentiza los Despliegues Digitales | -0.6% | A nivel europeo, más aguda en los centros tecnológicos | Corto a mediano plazo (1-3 años) |

| Fuente: ���ϲ����� | |||

Alta Presión de Comisiones de las OTAs sobre los Márgenes de los Proveedores

Las estructuras de comisiones en el canal de las OTAs continúan pesando sobre los márgenes de los proveedores, y la prominencia del modelo de comerciante ha respaldado históricamente tasas de captación que son difíciles de compensar para las propiedades más pequeñas a través de canales directos sin escala en marketing digital o fidelización. A medida que la aplicación de la Ley de Mercados Digitales limita la autopreferencia y las disposiciones de paridad, está surgiendo cierta dispersión de tarifas, pero el reequilibrio sigue siendo gradual y desigual entre los mercados del mercado de alojamiento en línea de Europa. Los informes de Expedia para 2025 destacaron una divergencia notable entre su negocio B2B, que creció un 24% interanual en el cuarto trimestre de 2025, y el B2C, que creció un 5%, lo que indica un desplazamiento hacia asociaciones de marca blanca que pueden alterar la economía de distribución para los proveedores e intermediarios. Los obstáculos fiscales y de cumplimiento también persisten, como lo evidencia el acuerdo definitivo de Expedia de 183 millones de USD con las autoridades italianas por obligaciones de retención fiscal correspondientes al período 2017-2023, lo que tiene implicaciones para la transferencia de comisiones y los términos de visibilidad en varias jurisdicciones de la UE.[7]Fuente: Expedia Group, "Formulario 10-K para el Ejercicio Fiscal 2025," Presentaciones ante la SEC, sec.gov. A mediano plazo, los proveedores que escalan la gestión de ingresos habilitada por IA y la activación de la fidelización están mejor posicionados para diluir la exposición a comisiones sin sacrificar la cobertura de la demanda dentro del mercado de alojamiento en línea de Europa.

Restricciones Municipales a los Alquileres a Corto Plazo en las Ciudades

La aplicación municipal en las principales ciudades europeas se ha endurecido, con políticas como el límite anual de 30 noches de Ámsterdam, la anunciada eliminación progresiva de las licencias de apartamentos turísticos de Barcelona para noviembre de 2028, y las elevadas sanciones por unidad de Viena que limitan el inventario disponible en las plataformas durante 2025. El efecto acumulado eliminó decenas de miles de anuncios de la oferta regulada, cambiando la dinámica de precios y desplazando parte de la demanda hacia operadores profesionales conformes y alternativas con licencia dentro del mercado de alojamiento en línea de Europa. El Reglamento (UE) 2024/1028, vigente desde mayo de 2026, estandariza las responsabilidades de registro de anfitriones y de intercambio de datos de las plataformas, incluida la visualización de números de registro únicos y el acceso de las autoridades públicas a los datos de actividad, lo que aumenta la claridad del cumplimiento pero añade complejidad de proceso para los anfitriones más pequeños. Las estrategias de las plataformas en 2026 reflejan estas restricciones, con patrones de crecimiento en la región EMEA que muestran desaceleración localizada donde las restricciones son estrictas y tendencias más resilientes donde los marcos regulatorios permanecen estables. Con el tiempo, se espera que las normas estandarizadas consoliden el segmento en torno a operadores y marcas profesionales conformes, alterando la composición de la oferta mientras se preserva la elección del consumidor en el mercado de alojamiento en línea de Europa.

Análisis de Segmentos

Por Tipo de Alojamiento: Los Hoteles Defienden su Cuota a Medida que el Inventario Alternativo se Profesionaliza

Los hoteles representaron el 58,40% del mercado de alojamiento en línea de Europa en 2025, respaldados por las continuas incorporaciones de las cadenas globales y el crecimiento constante de los programas de fidelización que mejoran tanto la distribución directa como la indirecta en toda la región. Los alquileres a corto plazo y vacacionales siguen siendo el tipo de alojamiento de más rápido crecimiento con una CAGR proyectada del 6,81% hasta 2031, lo que refleja el continuo apetito de los viajeros por espacios residenciales, distribuciones flexibles y ubicaciones en barrios que complementan los casos de uso hotelero tradicional en el mercado de alojamiento en línea de Europa. Los cambios regulatorios están desempeñando un papel crucial, con nuevos requisitos de registro estandarizados que simplifican el cumplimiento para las plataformas y los operadores profesionales en los estados miembros de la UE. Las principales plataformas reportan un inventario profundo de alojamientos alternativos, lo que añade variedad y complementa las opciones hoteleras para itinerarios de viaje mixtos. Las cadenas hoteleras se centran cada vez más en los segmentos de lujo y alta gama para mantener su cuota de mercado incluso a medida que los alojamientos alternativos continúan expandiéndose.

El crecimiento de los alquileres a corto plazo está equilibrado por el aumento de las exigencias de cumplimiento y la complejidad operativa, lo que fomenta una mayor profesionalización y adopción de tecnología entre los gestores de propiedades y los anfitriones. Existe un cambio notable hacia el aprovechamiento de sitios web de reserva directa mejorados con IA y herramientas de gestión de ingresos, lo que señala un movimiento desde el crecimiento impulsado puramente por la ocupación hacia la creación de valor a través de mejores operaciones y comercialización. Las marcas hoteleras también están ganando impulso, particularmente en los sectores de lujo y estilo de vida, alineándose con las preferencias de los viajeros premium en las principales ciudades europeas. La dinámica entre los hoteles y los alojamientos alternativos sigue siendo positiva, con cada uno atendiendo necesidades distintas de los clientes mientras se superponen en áreas como las estancias prolongadas, los viajes en familia y los alojamientos aptos para el trabajo. En general, los programas de fidelización hotelera, la calidad del servicio de marca y las conversiones de aplicaciones móviles continúan sosteniendo la cuota de mercado hotelera incluso a medida que los alojamientos alternativos amplían la elección del consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Reserva: Las OTAs se Estabilizan a Medida que los Canales Directos Recuperan Margen

Las Agencias de Viajes en Línea representaron una cuota del 62,10% en 2025 y se espera que registren una CAGR del 7,34% hasta 2031, a medida que la evolución de las regulaciones y el auge de la distribución directa reconfiguran los patrones de reserva. La eliminación de las cláusulas de paridad y el aumento de los requisitos de transparencia bajo las nuevas regulaciones han permitido a los hoteles y anfitriones profesionales una mayor flexibilidad para ofrecer paquetes diferenciados, recompensas de fidelización y tarifas exclusivas en sus propias plataformas. Las OTAs también se están adaptando mediante la expansión de las asociaciones entre empresas y las soluciones de viajes corporativos, complementando sus canales orientados al consumidor. Las aplicaciones móviles continúan siendo un factor clave de las reservas, con muchos viajeros que prefieren la comodidad y las experiencias personalizadas que ofrecen. De cara al futuro, se espera que las estrategias de distribución dependan cada vez más de la visibilidad impulsada por IA y las soluciones de viaje integradas en lugar de los rankings de búsqueda tradicionales.

Los canales de reserva directa están mejorando tanto la experiencia del cliente como la eficiencia de costes, respaldados por herramientas de gestión de ingresos impulsadas por IA que mejoran las estrategias de precios y ahorran tiempo operativo. Las nuevas regulaciones de pago introducen pasos de verificación adicionales, que pueden complicar algunos procesos intermediarios, pero permiten a los sitios directos ofrecer una autenticación más fluida y opciones de pago preferidas. Los segmentos de viajes corporativos y gestionados se están convirtiendo en fuentes importantes de inventario a medida que las plataformas fortalecen las asociaciones empresariales que amplían el alcance más allá de la visibilidad en búsquedas públicas. Los motores de metabúsqueda están evolucionando para utilizar la personalización de IA con el fin de mejorar la calidad del tráfico y la eficiencia de las pujas tanto para los proveedores como para las OTAs. En general, el mercado avanza hacia un entorno de distribución más equilibrado donde las OTAs continúan desempeñando un papel fundamental en el alcance y la comercialización, mientras que los canales directos y las asociaciones corporativas se centran en mejorar los márgenes y fidelizar a los clientes.

Por Tipo de Dispositivo: El ������ Domina a Medida que las Interfaces de IA Reconfiguran el Descubrimiento

El móvil captó el 54,7% de las reservas en 2025 y avanza a una CAGR del 8,11% hasta 2031, impulsado por desarrollos de productos centrados en interfaces conversacionales, procesos de consentimiento simplificados y opciones de pago flexibles. Plataformas como Airbnb demuestran el poder de las experiencias de aplicaciones nativas al integrar la planificación de viajes y el soporte posterior a la reserva, lo que mejora la participación del usuario. Booking Holdings ha invertido fuertemente en IA para mejorar la relevancia de la búsqueda, las interacciones de servicio y la comercialización, fortaleciendo aún más la ventaja competitiva del móvil. Si bien el escritorio sigue siendo importante para itinerarios más complejos y la planificación de grupos, los equipos de producto están añadiendo asistentes impulsados por IA para agilizar estas tareas en todos los dispositivos. Las regulaciones de pago introducidas recientemente han hecho que los procesos de pago móvil sean más seguros y fiables, beneficiando tanto a los consumidores como a los proveedores en toda la región.

Innovaciones como "Reserva Ahora, Paga Después" han respaldado el comportamiento de reserva con prioridad móvil al alinear el momento del pago con el flujo de caja del consumidor, garantizando al mismo tiempo la seguridad del pago al anfitrión. Las mejoras en la interfaz de usuario bajo las normas digitales de la UE también han agilizado la incorporación y acelerado los flujos de reserva móvil. Como resultado, el móvil continúa superando al escritorio en reservas rápidas de una sola propiedad, mientras que el escritorio sigue desempeñando un papel en las comparaciones detalladas y las estancias negociadas. Con el auge de los asistentes de reserva de IA, más interacciones de descubrimiento y compra se están desplazando hacia interfaces basadas en chat que luego finalizan las transacciones dentro de las aplicaciones móviles. Los proveedores se están adaptando adaptando el contenido, los precios y las oportunidades de venta adicional a los recorridos con prioridad móvil, concentrando aún más la actividad de reserva dentro de los entornos de aplicaciones nativas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Viajero: El Dominio del Ocio Enmascara la Recuperación de los Negocios

El ocio representó el 70,2% de las reservas en 2025, lo que refleja la sólida demanda de los consumidores de experiencias de viaje diversas y la amplia conectividad que respalda los viajes durante todo el año en una variedad de presupuestos e intereses. A pesar de la incertidumbre macroeconómica, los viajeros europeos continúan planificando viajes, con un interés creciente en destinos menos concurridos y fuera de los circuitos habituales. Los viajes de negocios se están estabilizando por debajo de los máximos anteriores a 2020 a medida que el trabajo híbrido reconfigura los patrones de viaje, mientras que el turismo de negocios y ocio combinado es el tipo de viajero de más rápido crecimiento con una CAGR proyectada del 5,90% hasta 2031, a medida que los viajeros extienden los viajes entre semana hasta los fines de semana y buscan comodidades aptas para el trabajo. Las plataformas y los hoteles están respondiendo mejorando los filtros de búsqueda y la comercialización para espacios de trabajo, conectividad y características de estancias prolongadas para satisfacer mejor las necesidades cambiantes de los viajeros. Durante el período de previsión, el ocio continuará anclando el volumen de reservas, mientras que el crecimiento del turismo de negocios y ocio combinado aumenta la importancia del inventario flexible y las herramientas integradas de planificación de itinerarios.

El comportamiento de los viajeros está cambiando, con la IA conversacional que permite solicitudes de reserva más personalizadas que combinan consideraciones de ocio, trabajo y familia. Los hoteles están ampliando las ofertas de estancias prolongadas y residencias de marca para acomodar estancias más largas sin comprometer la calidad del servicio. La combinación de alojamiento está evolucionando hacia un inventario que puede adaptarse según la duración de la estancia, la capacidad de alojamiento, la calidad del espacio de trabajo y la ubicación, ampliando el atractivo tanto de los hoteles como de los alojamientos alternativos. Los programas de fidelización y los beneficios de tipo suscripción son cada vez más importantes a medida que las plataformas y los proveedores buscan asegurar reservas repetidas para múltiples propósitos de viaje. Estas tendencias crean colectivamente un entorno de comercialización y empaquetado más rico, apoyando las oportunidades de venta adicional mientras se mantienen sólidas tasas de conversión base.

Análisis Geográfico

Alemania representó una cuota del 11,90% en 2025 y sigue siendo un pilar fundamental para la demanda regional como uno de los mayores mercados emisores de Europa, sirviendo como uno de los mayores mercados emisores de Europa y apoyando tanto los viajes de entrada como los intrarregionales hacia destinos vecinos. Se proyecta que Francia sea el país de más rápido crecimiento con una CAGR del 7,43% hasta 2031, impulsada por las mejoras de infraestructura posteriores a los Juegos Olímpicos, el sólido marketing de destino y las inversiones en capacidad por parte de las principales cadenas hoteleras. Los principales destinos como �����貹ñ�� e Italia continúan atrayendo una actividad turística sustancial, reforzando la demanda base en una amplia gama de tipos de alojamiento. Las regulaciones municipales de alquileres a corto plazo, incluidas las restricciones de licencias en las principales áreas urbanas, están reconfigurando los patrones de reserva y dirigiendo la demanda hacia la oferta conforme dentro de estos países.

Los mercados del norte de Europa, incluidos los Países Bajos y Austria, también se están adaptando a restricciones municipales más estrictas, que pueden redirigir las estancias a corto plazo hacia ubicaciones conformes cercanas. Europa Central y del Este muestra un crecimiento constante, respaldado por una mejor conectividad aérea e infraestructura que mejora la competitividad regional. Mientras tanto, Grecia y Portugal continúan atrayendo una demanda diversificada a medida que los complejos turísticos de alta gama se expanden, fortaleciendo el posicionamiento premium de los destinos nuevos y consolidados. El impulso continuo de Francia se extiende más allá de París, beneficiando los viajes de verano y temporada intermedia a medida que las mejoras de capacidad y conectividad aumentan la accesibilidad a los centros regionales. El sólido comportamiento de viajes de salida de Alemania apoya aún más la dinámica de ocupación en los mercados vecinos, añadiendo resiliencia a los corredores transfronterizos.

Se espera que la armonización regulatoria bajo los marcos de la UE reduzca la fragmentación para las plataformas y los anfitriones mediante la estandarización de las prácticas de intercambio de datos y registro, lo que permite una mejor planificación para los operadores profesionales. Sin embargo, las regulaciones locales y la intensidad de la aplicación continuarán influyendo en las tendencias de disponibilidad a corto plazo en las principales ciudades. En general, el panorama regional equilibra la escala y la demanda premium en el sur y el oeste de Europa con el crecimiento impulsado por el valor y la diversificación en Europa Central y del Este. Esta distribución apoya una expansión constante a nivel regional mientras la dinámica de la oferta y los marcos regulatorios dan forma a los resultados del mercado local durante todo el período de previsión.

Panorama Competitivo

El mercado europeo de alojamiento en línea refleja una concentración moderada, caracterizada por una dinámica competitiva dividida entre las plataformas digitales dominantes y los grupos hoteleros establecidos. Las principales OTAs como Booking.com, Expedia y Airbnb mantienen un sólido poder de distribución a través de efectos de red y personalización habilitada por IA, aunque la intervención regulatoria ha comenzado a reconfigurar este dominio. La designación de Booking.com como guardián de acceso por parte de la Ley de Mercados Digitales de la UE en mayo de 2024 obligó a eliminar las cláusulas de paridad de tarifas y exigió una mayor transparencia de datos. Al mismo tiempo, las grandes cadenas hoteleras, incluidas Marriott, Accor y Hilton, están recuperando el control de los márgenes fortaleciendo los ecosistemas de reserva directa y la infraestructura de fidelización. Si bien el crecimiento de noches de habitación de Booking Holdings se desaceleró a finales de 2025 y Expedia pivotó hacia la expansión B2B, estos cambios sugieren un mercado de Europa Occidental en maduración junto con un reposicionamiento estratégico en lugar de una contracción directa.

La estrategia competitiva en todo el sector se centra cada vez más en la optimización impulsada por IA, la integración digital y la navegación regulatoria selectiva. Airbnb amplió el soporte al cliente basado en IA y las capacidades de búsqueda conversacional, mientras que Booking.com avanzó en herramientas similares a través de integraciones de IA generativa diseñadas para procesar grandes volúmenes de datos de viaje. Los operadores hoteleros están mejorando simultáneamente los canales directos a través de mejoras automatizadas, tecnologías de llave móvil y adquisiciones en la capa de cumplimiento para reducir la dependencia de las OTAs. Las adquisiciones selectivas de Accor y los despliegues de funciones digitales de Hilton ilustran un impulso más amplio para internalizar las relaciones con los clientes y la propiedad de los datos. Los proveedores nativos de IA emergentes también están permitiendo a los hoteles independientes desplegar herramientas avanzadas de personalización, reduciendo la brecha tecnológica histórica entre las propiedades independientes y los operadores a escala de plataforma.

Están surgiendo oportunidades en tecnología regulatoria, empaquetado dinámico y segmentos de viaje alternativos. Las nuevas regulaciones de la UE sobre alquileres a corto plazo que exigen divulgaciones de registro estandarizadas a partir de mayo de 2026 están aumentando la complejidad operativa para los anfitriones y gestores de propiedades, creando demanda de soluciones de cumplimiento automatizadas. El crecimiento del turismo de negocios y ocio combinado presenta otro segmento subdesarrollado, particularmente en la funcionalidad integrada de espacios de trabajo compartido y viajes conectados que sigue fragmentada entre los actores establecidos. Los sistemas de verificación de tarifas basados en cadena de bloques también representan un mecanismo sin explotar para el cumplimiento de precios transparentes bajo las normas cambiantes de la Ley de Mercados Digitales. El escrutinio fiscal y los acuerdos tributarios en el panorama de las OTAs refuerzan aún más la importancia de la resiliencia estructural y la alineación regulatoria. Las fusiones recientes, las adquisiciones de participaciones minoritarias y las inversiones tecnológicas indican que la asignación de capital se dirige cada vez más hacia sistemas propietarios, capacidades de IA e infraestructura de cumplimiento en lugar de la expansión geográfica pura.

Líderes del Sector del Alojamiento en Línea de Europa

Booking Holdings (Booking.com, Agoda)

Expedia Group (Expedia, Hotels.com, Vrbo)

Airbnb Inc.

HRS Group

eDreams ODIGEO (Opodo, GoVoyages)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Airbnb completó el despliegue global de "Reserva Ahora, Paga Después", permitiendo 0 USD por adelantado para estancias elegibles tras un exitoso piloto en EE. UU. en agosto de 2025 que logró una adopción del 70% entre las reservas elegibles, apoyando un mayor impulso de reservas a principios de 2026.

- Enero de 2026: Marriott anunció un destacado crecimiento global para 2025, añadiendo más de 700 propiedades y casi 100.000 habitaciones, incluidas firmas de lujo récord en la región EMEA y un sólido pipeline europeo para 2026.

- Enero de 2026: Hilton lanzó Apartment Collection by Hilton para añadir hasta 3.000 unidades de tipo apartamento con reservas que comenzarán en el primer semestre de 2026, dirigidas a los segmentos de demanda de estancias prolongadas y turismo de negocios y ocio combinado en Europa y otras regiones.

- Noviembre de 2025: El Parlamento Europeo y el Consejo alcanzaron un acuerdo definitivo sobre el Reglamento de Servicios de Pago y la PSD-3, mejorando la protección contra el fraude, aclarando la responsabilidad por estafas de ingeniería social y exigiendo controles de verificación como la coincidencia de IBAN y nombre, con pasos de implementación orientados a 2027.

- Octubre de 2025: Booking Holdings comenzó a migrar a los anfitriones conectados por API a una configuración de tarifa de servicio única para simplificar la economía y alinearse con los requisitos de transparencia, un paso que extendió a la mayoría de los anfitriones sin sistema de gestión de propiedades para diciembre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de alojamiento en línea como el valor bruto de las reservas de habitaciones y unidades que se reservan y pagan a través de canales digitales ubicados en Europa, incluidos los sitios web y las aplicaciones móviles de agencias de viajes en línea, plataformas de economía colaborativa y sitios de hoteles o alquileres de marca. Los ingresos capturan únicamente las tarifas de alojamiento y las comisiones de servicio directamente vinculadas al acto de reserva.

Excluimos los servicios auxiliares como vuelos, alquiler de vehículos, alimentación en el establecimiento y cualquier transacción fuera de línea o sin reserva previa que nunca pase por una interfaz en línea.

Descripción general de la segmentación

- Segmentación por Tipo de Alojamiento

- Hoteles

- Alquileres a Corto Plazo y Vacacionales

- Albergues y Alojamientos Económicos

- Campings y Parques de Vacaciones

- Otros Tipos de Alojamiento

- Segmentación por Canal de Reserva

- Agencias de Viajes en Línea (OTAs)

- Sitios Web y Aplicaciones de Proveedores Directos

- Motores de Metabúsqueda y Agregadores

- Plataformas de Economía Colaborativa

- Plataformas de Viajes Corporativos

- Segmentación por Tipo de Dispositivo

- ������

- Escritorio / Portátil

- Tableta y Otros

- Segmentación por Tipo de Viajero

- Ocio

- Negocios

- Turismo de Negocios y Ocio Combinado

- Grupos y Reuniones, Incentivos, Conferencias y Exposiciones

- Segmentación por País

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Italia

- Países Bajos

- Países Nórdicos

- Europa Central y del Este

- Benelux

- Austria y Suiza

- Portugal

- Grecia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos reuniendo evidencia de conjuntos de datos públicos de alta calidad, como las estadísticas de pernoctaciones de Eurostat, el estudio de distribución hotelera de la Comisión Europea y los cuadros de mando de la economía digital, que describen los volúmenes de reservas, la distribución por canales y la adopción de dispositivos. Organismos sectoriales como HOTREC, la Comisión Europea de Viajes y la UNWTO proporcionan tendencias de ocupación y de tarifa media diaria que ayudan a configurar las curvas de precios. Los informes corporativos, las presentaciones para inversores, los paneles de los organismos de turismo y artículos de prensa de reconocido prestigio nos permiten verificar el rendimiento de las plataformas y la estacionalidad. Las bases de datos de pago, como D&B Hoovers y Dow Jones Factiva, aportan señales de ingresos a nivel empresarial. Estas fuentes son ilustrativas; durante la recopilación y validación de datos se consultaron numerosas publicaciones adicionales.

Investigación primaria

Los analistas de Mordor mantienen conversaciones estructuradas con directores de ingresos de cadenas hoteleras e hoteles independientes, directores financieros de las principales OTA, anfitriones de alquileres a corto plazo y empresas emergentes de viajes digitales en el Reino Unido, Alemania, �����貹ñ��, Italia y los países nórdicos. Los conocimientos sobre márgenes de comisión, cuota móvil e impactos de las cláusulas de paridad refinan los supuestos y cubren las brechas de información.

Dimensionamiento del mercado y previsión

El modelo parte de una reconstrucción descendente de las pernoctaciones pagadas utilizando los registros de Eurostat y, a continuación, aplica tasas de penetración en línea obtenidas de entrevistas primarias para estimar los volúmenes de reservas. El valor medio de reserva, basado en las ADR divulgadas y las tarifas de alquiler por noche, convierte los volúmenes en ingresos. Las consolidaciones de proveedores y las verificaciones de precio por volumen muestreadas proporcionan una comprobación ascendente que señala anomalías para su ajuste. Las variables clave incluyen la cuota de reservas realizadas desde smartphones, la recuperación de los viajes transfronterizos, las trayectorias de comisiones de las OTA, los límites regulatorios del alquiler a corto plazo y la recuperación de los viajes corporativos. Una regresión multivariante genera la previsión a cinco años, mientras que el análisis de escenarios evalúa la sensibilidad ante perturbaciones macroeconómicas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a los ingresos turísticos independientes, los efectos cambiarios y las divulgaciones de reservas brutas de las plataformas. Los revisores senior dan su aprobación una vez resueltas las anomalías. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por cambios regulatorios o de demanda significativos. Justo antes de la entrega, un analista realiza una revisión actualizada para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de Mordor para el alojamiento en línea en Europa es fiable

Las estimaciones publicadas suelen diferir porque las empresas eligen ámbitos distintos, convierten las divisas de manera diferente y actualizan sus datos con cadencias variadas.

Los principales factores de divergencia incluyen si el gasto auxiliar en viajes se incorpora al alojamiento, la agresividad con que se proyecta el crecimiento móvil y la frecuencia de la validación por expertos que modera la extrapolación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 85,54 B (2025) | ���ϲ����� | |

| USD 89,13 B (2024) | Consultoría Regional A | Incluye paquetes vacacionales y utiliza el valor bruto de mercancías de la plataforma en lugar de los ingresos exclusivamente por alojamiento |

| USD 54,41 B (2024) | Publicación Especializada B | Se basa en informes públicos limitados, escasas verificaciones primarias y un supuesto conservador de penetración en línea |

Esta comparación muestra que ���ϲ����� ofrece una línea de base equilibrada y transparente que vincula cada cifra a variables visibles y pasos reproducibles, proporcionando a los responsables de la toma de decisiones cifras en las que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alojamiento en línea de Europa y el crecimiento proyectado hasta 2031?

Se espera que el tamaño del mercado de alojamiento en línea de Europa crezca de 78.540 millones de USD en 2025 a 85.540 millones de USD en 2026, con una previsión de alcanzar los 105.610 millones de USD en 2031, lo que refleja una CAGR del 4,13% durante el período de previsión.

¿Qué tipos de alojamiento crecen más rápido en Europa hasta 2031?

Los alquileres a corto plazo y vacacionales son el tipo de alojamiento de más rápido crecimiento, con una CAGR proyectada del 6,81% hasta 2031, a medida que las plataformas y los gestores profesionales amplían la oferta y los servicios conformes.

¿Cómo están afectando las regulaciones de la UE a la distribución del alojamiento en línea europeo en 2026?

Las obligaciones de guardián de acceso de la Ley de Mercados Digitales para Booking.com y las reformas de pagos bajo el Reglamento de Servicios de Pago y la PSD-3 están reconfigurando la transparencia de clasificación, las prácticas de paridad y la autenticación en el proceso de pago, lo que favorece flujos de reserva directa y a través de OTAs más equilibrados en 2026.

¿Qué dispositivos dominan el comportamiento de reserva en el mercado de alojamiento en línea de Europa?

El móvil lidera con una cuota del 54,7% en 2025 y avanza a una CAGR del 8,11% a medida que las plataformas integran IA conversacional, simplifican el consentimiento y amplían los pagos flexibles que aumentan la conversión dentro de la aplicación.

¿Qué países están posicionados para el mayor crecimiento en el alojamiento en línea europeo?

Se prevé que Francia sea el de más rápido crecimiento hasta 2031 con una CAGR del 7,43%, mientras que Alemania sigue siendo un ancla fundamental de la demanda con una cuota del 11,90% en 2025 en medio de sólidas bases de viajes intraeuropeos.

¿Cómo compiten las principales empresas en el mercado de alojamiento en línea de Europa en 2026?

Booking Holdings escala la búsqueda habilitada por IA y los viajes conectados, Airbnb amplía las funciones lideradas por el móvil y los pagos flexibles, Expedia hace crecer las asociaciones B2B, y las cadenas hoteleras como Marriott, Accor y Hilton invierten en oferta premium y capacidades de canal directo.

Última actualización de la página el: