Tamaño y �ʲ����پ������貹����ó�� del Mercado de Mobiliario de Oficina en Casa en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

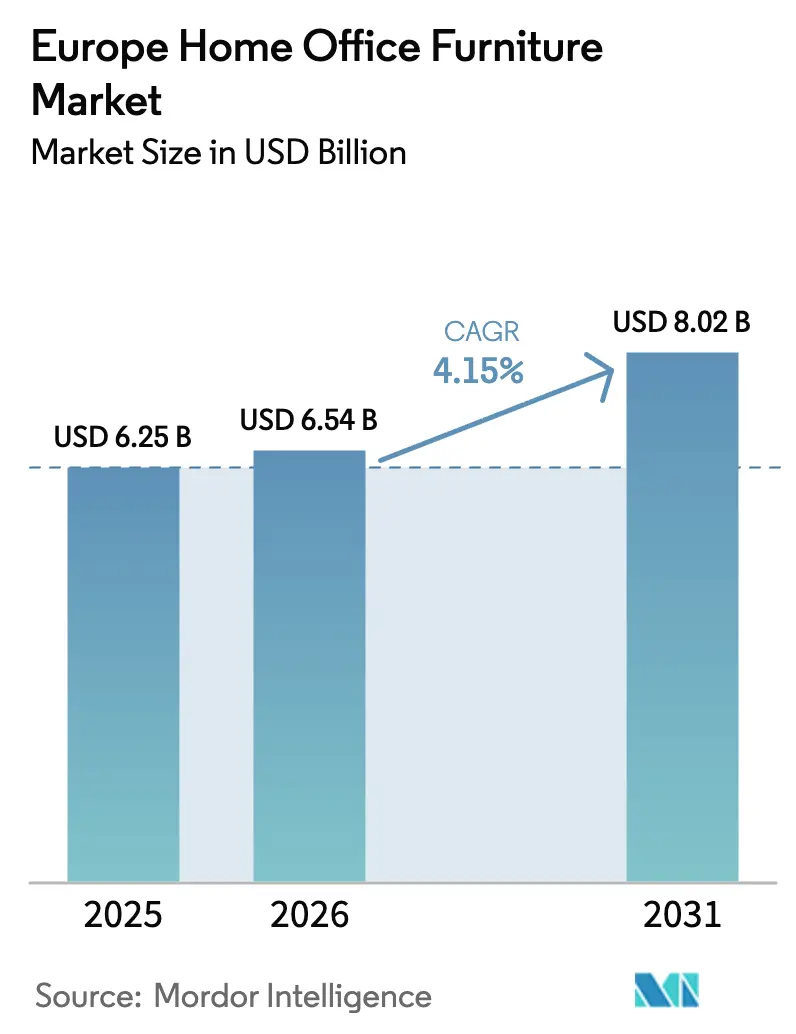

| Tamaño del mercado en el año base (2025) | 6.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina en Casa en Europa por ���ϲ�����

Se espera que el tamaño del Mercado de Mobiliario de Oficina en Casa en Europa crezca de USD 6,25 mil millones en 2025 a USD 6,54 mil millones en 2026 y se prevé que alcance USD 8,02 mil millones en 2031 a una CAGR del 4,15% durante 2026-2031.

La adopción sostenida del trabajo híbrido ha transformado el mobiliario de oficina en casa de una compra discrecional a un gasto de capital planificado entre empleadores y hogares que apoyan el trabajo remoto y flexible. Las compras tienden hacia el cumplimiento ergonómico y especificaciones más elevadas, ya que los códigos laborales europeos y las prácticas de seguridad en el lugar de trabajo se extienden a los acuerdos híbridos, elevando la calidad base de asientos y escritorios. La combinación de canales continúa desplazándose hacia el entorno en línea a medida que los minoristas amplían el comercio electrónico, añaden nodos de logística urbana e integran herramientas de visualización que reducen la dependencia de las salas de exposición. El impulso regulatorio favorece los materiales certificados y trazables, lo que respalda los productos de base madera con una cadena de custodia creíble y acelera la transición hacia insumos reciclados y de base biológica en los plásticos. Las empresas capaces de ejecutar el comercio minorista omnicanal, las funciones digitales en los productos y el cumplimiento de la cadena de suministro están utilizando estas capacidades para consolidar su participación en el mercado de mobiliario de oficina en casa en Europa.

Conclusiones Clave del Informe

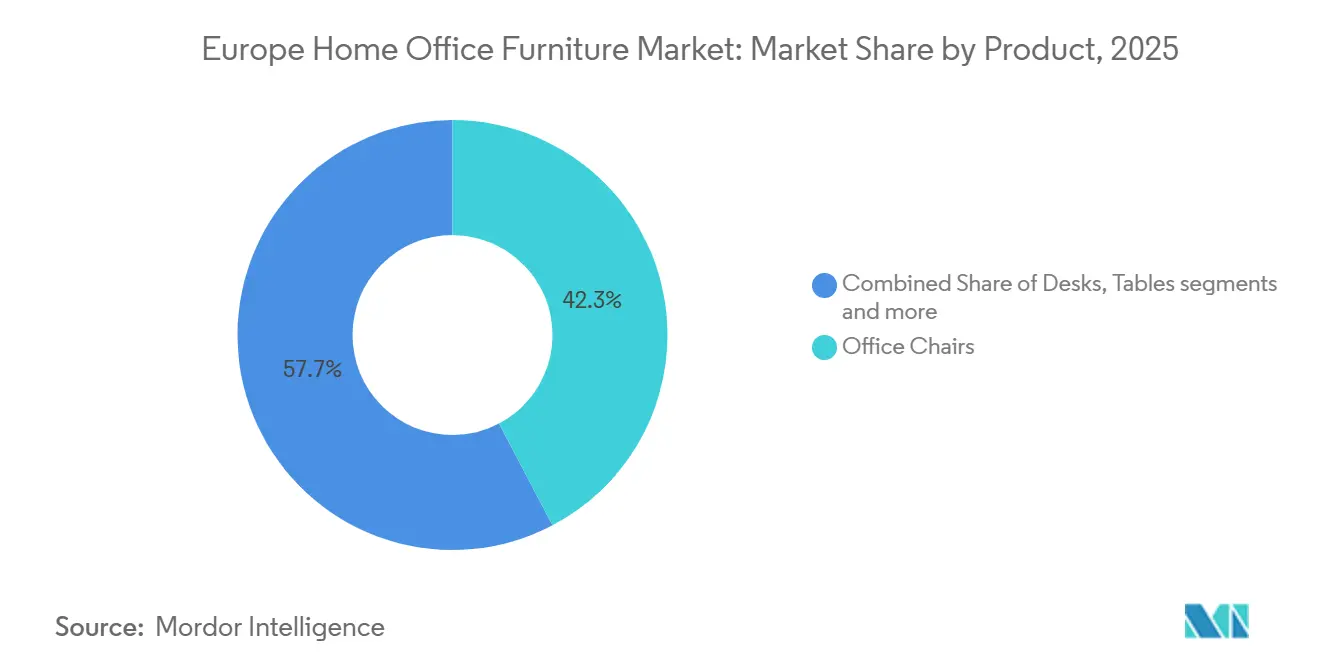

- Por tipo de producto, las sillas de oficina representaron la mayor participación del mercado de mobiliario de oficina en casa en Europa, con el 46,35% del tamaño total del mercado en 2025, y se espera que registren una CAGR del 8,65% durante 2026–2031.

- Por material, la madera representó el 51,37% de la participación del mercado de mobiliario de oficina en casa en Europa en 2025, mientras que se proyecta que los plásticos y polímeros crezcan a una CAGR del 9,32% hasta 2031.

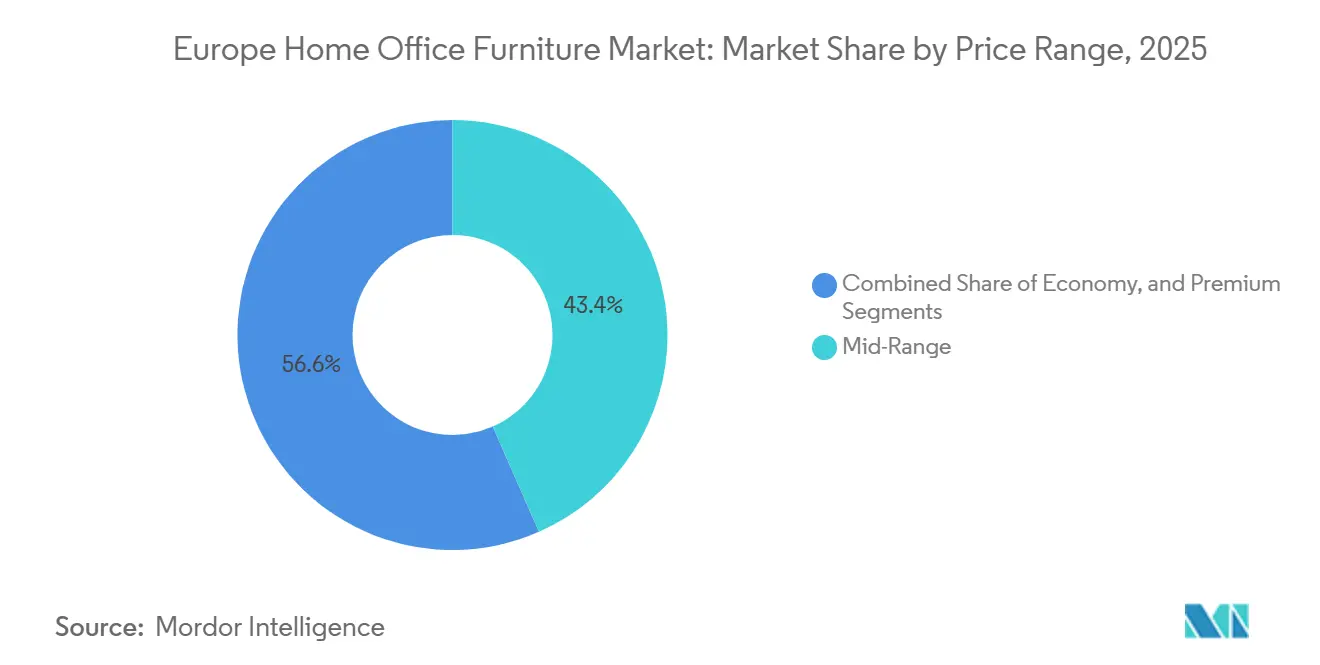

- Por rango de precio, el segmento de gama media representó el 43,35% de la participación del mercado de mobiliario de oficina en casa en Europa en 2025, y se prevé que el segmento premium se expanda a una CAGR del 11,75% hasta 2031, impulsado por las funciones inteligentes y la sostenibilidad que aumentan la disposición a pagar en el mercado.

- Por canal de distribución, las tiendas especializadas representaron el 42,38% de la participación del mercado de mobiliario de oficina en casa en Europa en 2025, mientras que el canal en línea es el de mayor crecimiento con una CAGR del 13,76% hasta 2031.

- Por geografía, Alemania representó el 26,36% de la participación del mercado de mobiliario de oficina en casa en Europa en 2025, mientras que se proyecta que �����貹ñ�� registre el crecimiento más rápido con una CAGR del 11,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mobiliario de Oficina en Casa en Europa

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de los Modelos de Trabajo Híbrido en Europa | +1.8% | Global, con la mayor concentración en los Países Bajos, el Reino Unido y Alemania | Mediano plazo (2-4 años) |

| Avances en Tecnologías de Mobiliario Inteligente y Conectado | +1.2% | Europa Occidental como núcleo con adopción en Alemania, los Países Bajos y los países nórdicos | Largo plazo (≥ 4 años) |

| Auge de las Ventas de Mobiliario en Línea en Europa | +1.4% | Global, liderado por el Reino Unido, los Países Bajos y los países nórdicos, con aceleración en el sur de Europa | Corto plazo (≤ 2 años) |

| Creciente Preferencia del Consumidor por Mobiliario Sostenible Certificado FSC/PEFC | +0.9% | A nivel de la UE, con fuerte tracción en Alemania, los Países Bajos y los países nórdicos | Mediano plazo (2-4 años) |

| Creciente Demanda de Mobiliario Modular y Ahorradores de Espacio por la Reducción del Tamaño de las Viviendas Urbanas | +0.7% | Núcleos urbanos de las principales ciudades europeas con centros de microhábitat | Largo plazo (≥ 4 años) |

| Creciente Concienciación y Adopción de Mobiliario Ergonómico | +1.0% | Paneuropeo, con mayor adopción en Alemania, el Reino Unido y los países nórdicos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Expansión de los Modelos de Trabajo Híbrido en Europa

El trabajo híbrido ha pasado de ser una excepción de la era pandémica a convertirse en una norma sostenida en los mercados laborales europeos, sustentando una demanda estable de mobiliario de oficina en casa. Los acuerdos híbridos constituyen ahora el modelo de trabajo flexible dominante en la UE, con alrededor del 44% de los empleados capaces de teletrabajar en modalidades híbridas y el trabajo totalmente remoto estabilizándose por encima de los niveles prepandémicos, lo que indica un equilibrio duradero entre los días de trabajo remoto y en la oficina. Los datos de Eurostat muestran que más del 50% de las empresas europeas celebraron reuniones remotas en 2024, lo que refleja una adopción generalizada de la infraestructura de colaboración híbrida. Las cifras específicas por país destacan los Países Bajos, donde más de la mitad de la fuerza laboral (≈52%) trabaja desde casa al menos a tiempo parcial, y el Reino Unido exhibe una fuerte prevalencia del trabajo híbrido, con aproximadamente el 28% de los trabajadores en modalidades híbridas. [1]Eurostat, el 53% de las empresas de la UE celebraron reuniones remotas en 2024, Comisión Europea, europa.euEl impulso político, como las próximas directivas europeas sobre el trabajo en plataformas y los derechos de teletrabajo, continúa dando forma a los marcos formales de trabajo híbrido que incorporan las expectativas de configuración remota en el cumplimiento normativo del empleador y los beneficios de los trabajadores. La adopción por parte de los empleadores de las normas híbridas, combinada con la persistente preferencia de los trabajadores por los acuerdos flexibles, respalda ciclos de reemplazo consistentes de sillas ergonómicas y escritorios regulables como parte de los espacios de trabajo domésticos conformes, reforzando el crecimiento en el mercado de mobiliario de oficina en casa.

Avances en Tecnologías de Mobiliario Inteligente y Conectado

Las funciones digitales, como los ajustes de altura vinculados a aplicaciones, el entrenamiento postural y el análisis de ocupación, han pasado a formar parte de los surtidos principales en asientos y escritorios de gama media y premium. Los principales fabricantes han lanzado colecciones actualizadas que hacen que la ergonomía activa sea más accesible e integran actuadores eléctricos, funciones de seguridad y gestión de cables para apoyar el uso durante todo el día por parte de los trabajadores híbridos. Por ejemplo, JIECANG Group lanzó soluciones de mobiliario de movimiento inteligente para oficinas domésticas y comerciales en Interzum 2025 en Colonia, con actuadores avanzados, escritorios de pie inteligentes con actualizaciones OTA y sistemas de energía eficientes. La empresa también inauguró una nueva instalación de fabricación en Hungría para atender la demanda europea, lo que pone de relieve la creciente adopción de tecnologías de mobiliario conectado en toda Europa [2]JIECANG Group, "JIECANG Group en Interzum 2025: Potenciando la Industria del Mobiliario Europeo con Innovación Tecnológica y Fabricación Local," JIECANG Group, jiecang.com. La investigación revisada por pares y los primeros despliegues en el mercado sugieren que el mobiliario inteligente puede favorecer comportamientos de sedestación más saludables y proporcionar retroalimentación en tiempo real a través de sensores, lo que se alinea con el impulso más amplio de los empleadores hacia el bienestar y la mitigación de riesgos ergonómicos en los puestos de trabajo domésticos. Las marcas también enfatizan la calidez residencial a través de paletas de materiales y opciones de acabado, al tiempo que preservan la durabilidad comercial, lo que mejora la aceptación en los espacios habitables. A medida que estos casos de uso se vuelven familiares y los precios se normalizan, el mercado de mobiliario de oficina en casa en Europa verá tasas de incorporación de funciones inteligentes más elevadas dentro de las referencias de mayor valor.

Auge de las Ventas de Mobiliario en Línea en Europa

El comercio electrónico se ha consolidado como una vía de mercado duradera para el mobiliario, con una creciente comodidad del consumidor para comprar artículos de gran tamaño en línea, respaldada por mejores opciones de entrega y herramientas de visualización. Las estadísticas oficiales confirman un compromiso significativo con la compra en línea de mobiliario y productos para el hogar en toda la UE, mientras que los principales minoristas reportan participaciones en línea materiales del total de ventas en los grandes mercados europeos. Por ejemplo, en 2024, la facturación del comercio electrónico B2C europeo creció un 7%, pasando de alrededor de €784 mil millones a €842 mil millones, con un crecimiento real de aproximadamente el 4,6% tras ajustar por inflación. Este desempeño refleja una fuerte demanda de los consumidores, una oferta de productos más amplia (incluidas opciones de segunda mano y circulares), mayor confianza y la continua inversión empresarial en tecnología, logística y servicio al cliente [3]Ecommerce Europe y EuroCommerce, "Nuevo Crecimiento en el Comercio Electrónico Europeo Indica la Capacidad del Sector para Adaptarse y Reinventarse," Ecommerce Europe, europa.eu. Las inversiones en redes, incluidos más puntos de recogida locales y la gestión de pedidos desde tienda, han acortado los plazos de entrega y ampliado el surtido efectivo en línea. Las marcas premium están expandiendo sus tiendas en línea de venta directa al consumidor en más países europeos, reconociendo que el alcance omnicanal es ahora esencial para la visibilidad y la conversión. Estos avances refuerzan la captación de participación del canal en línea frente a los formatos tradicionales en el mercado de mobiliario de oficina en casa en Europa.

Creciente Preferencia del Consumidor por Mobiliario Sostenible Certificado FSC/PEFC

La certificación se ha convertido en un componente central del mercado europeo de mobiliario a medida que se endurecen los requisitos de diligencia debida en la cadena de suministro y los compradores adoptan estándares de sostenibilidad más estrictos. Los marcos FSC y PEFC proporcionan una garantía verificada de cadena de custodia para los insumos de madera, ofreciendo a las empresas un medio práctico para demostrar un abastecimiento responsable y de bajo riesgo. En diciembre de 2024, la Unión Europea amplió el plazo de implementación del Reglamento sobre Productos Libres de Deforestación (EUDR), que exige que los bienes de base maderera comercializados en el mercado europeo no contribuyan a la deforestación ni a la degradación forestal. Bajo esta prórroga, el cumplimiento será obligatorio a partir del 30 de diciembre de 2025 para las grandes y medianas empresas y del 30 de junio de 2026 para las microempresas y pequeñas empresas, incluyendo el seguimiento de geolocalización y la evidencia de abastecimiento sostenible posterior al 31 de diciembre de 2020 [4]Comisión Europea, "Reglamento sobre Productos Libres de Deforestación," Comisión Europea, europa.eu. Si bien la certificación por sí sola no reemplaza las obligaciones de diligencia debida del reglamento, proporciona la documentación y credibilidad esenciales que respaldan las evaluaciones de riesgo y el compromiso con los proveedores. Estas presiones regulatorias y de mercado aumentan el atractivo de los productos certificados FSC/PEFC y fomentan una adopción más amplia entre consumidores y empresas por igual. Como resultado, los actores más grandes con capacidad para implementar sistemas de cumplimiento sólidos están especialmente bien posicionados para capturar el crecimiento en el mercado de mobiliario de oficina en casa en Europa.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuación de los Precios de la Madera y el Metal que Afectan los Costos de Producción | -1.1% | Presión global sobre las cadenas de suministro de Escandinavia y Europa Central | Corto plazo (≤ 2 años) |

| Inflación en la Eurozona que Reduce el Gasto del Consumidor en Mobiliario para el Hogar | -0.8% | A nivel de la eurozona, con presión notable en las grandes economías | Mediano plazo (2-4 años) |

| Crecimiento de los Servicios de Mobiliario de Segunda Mano y Alquiler que Limitan las Ventas de Mobiliario Nuevo | -0.6% | Núcleos urbanos de los principales mercados europeos con esquemas circulares avanzados | Largo plazo (≥ 4 años) |

| Aumento de los Costos de Energía que Incrementan los Gastos de Fabricación y Logística | -0.7% | Paneuropeo, con el mayor impacto en Alemania, Italia y Francia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Fluctuación de los Precios de la Madera y el Metal que Afectan los Costos de Producción

Los aserraderos y los fabricantes intermedios han gestionado importantes oscilaciones de precios en los productos de madera que afectaron los márgenes en 2024 y 2025, con señales de estabilización hacia finales de 2025 a medida que la capacidad se ajustó. Las actualizaciones del sector de los grandes productores europeos indican un período de débil demanda y sobreoferta en partes de la cadena de la madera, lo que desencadenó reducciones de capacidad y compresión de precios que se trasladaron a los insumos para mobiliario. El entorno regulatorio también introduce nuevas capas de costos para los materiales de base maderera debido a los requisitos de trazabilidad y diligencia debida bajo el Reglamento sobre productos libres de deforestación, que comienza a aplicarse a partir de finales de 2025 para los operadores más grandes. En los metales, las presiones sobre los costos de energía y los problemas de suministro global afectaron al aluminio más que al acero a lo largo de 2025, mientras que marcos de política como el CBAM en 2026 darán forma a la competitividad en costos de los insumos importados e intensivos en emisiones para los marcos de mobiliario. Estas dinámicas de costos combinadas crean desafíos de planificación para los fabricantes y minoristas que sirven al mercado de mobiliario de oficina en casa en Europa y aumentan el valor de la adquisición a escala y la cobertura de riesgos.

Inflación en la Eurozona que Reduce el Gasto del Consumidor en Mobiliario para el Hogar

El poder adquisitivo de los hogares en la zona euro mejoró hacia 2025 a medida que la inflación general se moderó, aunque el gasto en bienes de consumo se mantuvo desigual y sensible a los niveles de precios. Las proyecciones y boletines del Banco Central Europeo documentan una reducción gradual de la inflación, con los precios de los bienes industriales no energéticos estabilizándose a tasas moderadas hasta mediados de 2025 y los precios al productor en varias categorías de consumo enfriándose. Las tasas de ahorro agregadas se mantuvieron relativamente altas a finales de 2025, lo que refleja cautela y preferencia por reconstituir reservas, lo que pesó sobre las categorías discrecionales como el mobiliario. Los volúmenes de ventas minoristas han mostrado señales de estabilización más que de una fuerte recuperación, lo que sugiere que el posicionamiento en precio y valor seguirá siendo central para ganar participación. Este contexto refuerza el papel de los productos de gama media con ingeniería de valor y las promociones sostenidas en el mercado de mobiliario de oficina en casa en Europa a medida que el poder adquisitivo se normaliza.

Análisis de Segmentos

Por Producto: Dominio del Segmento de Asientos Anclado por los Mandatos Ergonómicos y la Integración de IoT

Las sillas de oficina representaron el 46,35% del tamaño del mercado de mobiliario de oficina en casa en Europa en 2025 y se proyecta que sean la categoría de producto de mayor crecimiento, expandiéndose a una CAGR del 8,65% hasta 2031, reforzando su papel central en el cumplimiento ergonómico y la comodidad diaria de los trabajadores híbridos. Los empleadores y las aseguradoras reconocen el valor de los asientos bien diseñados, y las marcas han renovado sus líneas de oferta con sillas que combinan la estética residencial y el rendimiento comercial para adaptarse mejor a los espacios habitables. Varios fabricantes han lanzado al mercado sillas actualizadas con mayor capacidad de ajuste, nuevos materiales para mayor calidez y opciones que se complementan con orientación basada en aplicaciones. El trabajo revisado por pares sobre sillas inteligentes respalda una trayectoria de innovación a largo plazo que incluye sensores para la postura, el mapeo de presión y señales de comportamiento en tiempo real que pueden reducir los riesgos musculoesqueléticos. Estas dinámicas refuerzan el liderazgo de la categoría a medida que la conectividad y la comodidad convergen en el mercado de mobiliario de oficina en casa en Europa.

Los escritorios de altura regulable se han extendido a los presupuestos de gama media, ayudados por los avances en componentes y actuadores que aumentan la fiabilidad y la seguridad al tiempo que reducen el ruido y la complejidad. Los proveedores de actuadores y los fabricantes de escritorios ahora enfatizan transiciones más suaves, protección contra colisiones, gestión de cables y alimentación integrada para apoyar mejor los dispositivos de trabajo utilizados en casa. A medida que los precios se normalizan, los hogares tratan los escritorios eléctricos de posición sentado-de pie como compras de bienestar a largo plazo, a menudo coordinadas con sillas ergonómicas para construir un puesto de trabajo coherente. El almacenamiento y las estanterías están directamente vinculados a las necesidades de los apartamentos pequeños y las habitaciones flexibles, con soluciones verticales que ayudan a recuperar espacio en el suelo y mantener las líneas de visión en áreas de uso múltiple. En conjunto, la combinación de productos se desplaza hacia dispositivos que apoyan activamente mejores hábitos de trabajo y la optimización del espacio dentro del mercado de mobiliario de oficina en casa en Europa.

Por Material: La Hegemonía Certificada de la Madera Desafiada por el Viento Regulatorio a Favor de los Plásticos Reciclados

Los productos de madera mantuvieron una participación de mercado del 51,37% en 2025, respaldados por una sólida cobertura de certificación forestal en los mercados principales y la arraigada preferencia del consumidor por la estética natural y la calidad táctil en el mercado de mobiliario de oficina en casa en Europa. La participación en la certificación nacional en países como Alemania refuerza la continuidad del suministro para el cumplimiento del EUDR, ya que las normas de diligencia debida comienzan a aplicarse para los operadores grandes y medianos a partir del 30 de diciembre de 2025. Los esquemas de certificación como PEFC y FSC siguen siendo fundamentales para la garantía de la cadena de custodia, y su alcance entre empresas y hectáreas permite a los compradores reducir el riesgo de adquisición bajo la nueva regulación europea. Al mismo tiempo, los plásticos y polímeros son la categoría de material de mayor crecimiento con una CAGR del 9,32% hasta 2031, a medida que los fabricantes aumentan el contenido reciclado y prueban materiales de base biológica para espumas y carcasas. El resultado es un reequilibrio de la cartera que mantiene la madera en el centro mientras desbloquea nuevo crecimiento en plásticos reciclados para los casos en que la durabilidad y el contenido circular pueden demostrarse de manera creíble en el mercado de mobiliario de oficina en casa en Europa.

Los metales se enfrentan a una bifurcación, ya que los insumos importados e intensivos en emisiones serán cada vez más valorados bajo la futura aplicación del CBAM, lo que establece una prima para las rutas de menor carbono y el abastecimiento de energía renovable en la fundición. Esto favorece a las marcas que aseguran suministro certificado y comunican los valores de carbono incorporado dentro del marco del Pasaporte Digital de Producto bajo la política europea de productos. Los plásticos reciclados se benefician de las inversiones de los grandes minoristas en redes de pretratamiento y reprocesamiento que pueden reutilizar espumas y polímeros rígidos, lo que acelera aún más la adopción en ruedas, apoyabrazos, respaldos y bandejas. La certificación y la validación del diseño para el contenido reciclado también ayudan en las declaraciones de productos durante la adquisición y contribuyen a los futuros ciclos de recogida. A medida que los requisitos de cumplimiento se intensifican y el registro del Pasaporte Digital de Producto toma forma, los materiales con propiedades trazables y reciclabilidad probada ganarán participación en el mercado de mobiliario de oficina en casa en Europa.

Por Rango de Precio: El Segmento Premium Surge a Medida que la Sostenibilidad y las Funciones Inteligentes Impulsan la Disposición a Pagar

El segmento de gama media mantuvo una participación de mercado del 43,35% en 2025, ya que equilibra el precio con características ergonómicas creíbles, mientras que el segmento premium es el de mayor crecimiento con una CAGR del 11,75% hasta 2031 en el mercado europeo de mobiliario de oficina en casa. La demanda premium está impulsada por la disposición a pagar por materiales duraderos, acabados atractivos y funciones inteligentes integradas que favorecen jornadas laborales más saludables y ofrecen una estética coherente con los espacios habitables. Las marcas premium han ampliado su presencia minorista directa en las principales ciudades europeas, ofreciendo una combinación de salas de exposición para contratos y plantas orientadas al consumidor que ayudan a trasladar las narrativas de marca a los compradores domésticos. El desarrollo de productos en este segmento invierte en conectividad, declaraciones de sostenibilidad respaldadas por elecciones de materiales y colaboraciones o licencias con casas de diseño para diferenciarse. Estas características atraen a los hogares que consideran los puestos de trabajo domésticos como instalaciones permanentes y a los empleadores que cofinancian las configuraciones domésticas, apoyando el rendimiento superior del segmento premium dentro del mercado de mobiliario de oficina en casa en Europa.

Los surtidos de gama media continúan mejorando con más madera certificada, mayor durabilidad de las superficies y mecanismos estables, mientras que los grandes minoristas enfatizan la asequibilidad y la entrega más rápida. Varios grandes minoristas han ejecutado inversiones en precios y mejoras en la red en línea, con el objetivo de mantener los volúmenes a pesar de la cautela del consumidor en 2025. Los segmentos económicos siguen siendo desafiados por el crecimiento de la oferta de segunda mano y las opciones de alquiler en las ciudades, que pueden sustituir a las compras nuevas entre los hogares sensibles al precio. Con el tiempo, la difusión de mejores características a lo largo de la escala de precios apoyará la competitividad de la gama media, mientras que el segmento premium mantiene una ventaja a través de materiales, acabados y experiencias digitales. Este patrón de barra de pesas mantiene el volumen anclado en la gama media mientras el crecimiento del margen se concentra en el segmento premium en el mercado de mobiliario de oficina en casa en Europa.

Por Canal de Distribución: El Ascenso del Canal en Línea Remodela la Economía Minorista mientras las Tiendas Especializadas Enfrentan Compresión de Márgenes

Las tiendas especializadas mantuvieron una participación de mercado del 42,38% en 2025, mientras que los canales en línea están preparados para crecer a una CAGR del 13,76% hasta 2031 y asumir un papel más importante en el descubrimiento y la distribución en el mercado europeo de mobiliario de oficina en casa. Las participaciones de ventas en línea de los principales minoristas aumentaron durante el ejercicio fiscal 2025 y están respaldadas por inversiones en puntos de recogida, logística localizada y gestión de pedidos desde tienda que convierten los puntos de venta físicos en centros de comercio electrónico. Los datos a nivel de la UE confirman una compra reciente significativa de mobiliario y accesorios para el hogar en línea, con una penetración que se amplía a cohortes de mayor edad a medida que mejora la experiencia. Los fabricantes premium ampliaron sus tiendas en línea de venta directa al consumidor en más países europeos, reflejando una realidad omnicanal duradera que combina salas de exposición físicas con la conversión en línea. Este cambio intensifica la competencia para los minoristas especializados independientes y recompensa a los actores de escala que ofrecen una distribución rápida, transparente y asequible en el mercado europeo de mobiliario de oficina en casa.

Las experiencias en tienda se están adaptando para enfatizar la prueba de los asientos ergonómicos, la configuración personalizada y la planificación de espacios que complementa las herramientas en línea. Los minoristas utilizan formatos urbanos más pequeños que exhiben surtidos editados y proporcionan recogida inmediata, mientras que las grandes tiendas suburbanas destinan parte del espacio a apoyar la distribución de última milla. A medida que el tráfico en línea se compone, los minoristas integran la realidad aumentada para las vistas previas de ajuste y acabado, mientras que los datos de los clientes respaldan una mejor colocación de inventario y planificación de capacidad. El efecto neto es un mayor retorno del espacio minorista donde los roles experienciales y logísticos están ambos optimizados. Estos cambios apoyan el continuo ascenso del canal en línea en la combinación de canales del mercado de mobiliario de oficina en casa en Europa, al tiempo que preservan los puntos de contacto físicos de alto valor.

Análisis Geográfico

Alemania representó el 26,36% del tamaño del mercado de mobiliario de oficina en casa en Europa en 2025, manteniéndose como la mayor base nacional debido a la sólida cobertura de certificación forestal y una gran fuerza laboral híbrida. El cumplimiento ambiental nacional respalda un suministro de madera trazable bajo las próximas regulaciones de diligencia debida. Los programas de inversión pública y la recuperación gradual de los ingresos reales proporcionan un contexto positivo para el gasto de los hogares, a pesar de las menores finalizaciones de construcción en 2024 y 2025. Los patrones de importación y exportación de Alemania subrayan su papel central en el comercio europeo de mobiliario, apoyando a los minoristas de escala y a las marcas de diseño premium. Mientras tanto, Francia enfrenta una demanda doméstica contenida, ya que las altas tasas de ahorro mantienen el gasto en bienes de consumo duraderos con cautela.

La adopción de la economía circular en Francia, incluidos los eficaces esquemas de responsabilidad ampliada del productor, permite modelos de recogida y remanufactura que moderan los volúmenes de nuevos productos en los segmentos de precio más bajo. La adopción del trabajo híbrido continúa expandiéndose, impulsando la demanda de mobiliario eficiente en espacio y flexible en los apartamentos urbanos. Los marcos de política centrados en la durabilidad y la reparabilidad orientan aún más los surtidos e influyen en las decisiones de adquisición. Los núcleos de vida urbana favorecen cada vez más las soluciones modulares y adaptables, alineándose con las preferencias de consumidores y empresas. Estas iniciativas también crean grupos adicionales de ingresos por servicios para los operadores más grandes en el segmento de oficina en casa.

Italia sigue siendo un centro clave de diseño y suministro, combinando una profunda base manufacturera, tradiciones artesanales y exportaciones globales, aunque 2024 vio presión sobre las exportaciones a los mercados europeos maduros. La demanda interna es sensible al poder adquisitivo de los hogares, mientras que los programas de responsabilidad ampliada del productor están promoviendo vías de reparación y segunda mano en línea con la política circular europea. La legislación sobre trabajo híbrido, vigente a finales de 2024, respalda la demanda continua de mejoras en los puestos de trabajo domésticos, complementada por proyectos de contrato en hostelería y desarrollos de uso mixto. �����貹ñ�� es el mercado nacional de mayor crecimiento hasta 2031, con una CAGR del 11,38%, impulsado por la fuerte adopción del teletrabajo, la expansión del comercio electrónico y la actividad residencial favorable. El Reino Unido mantiene una alta penetración del trabajo híbrido y una elevada participación del comercio minorista en línea, con derechos de trabajo flexible y prácticas circulares que respaldan tanto los segmentos de consumo como los de contrato.

Panorama Competitivo

El mercado de mobiliario de oficina en casa en Europa exhibe una concentración moderada, liderado por grandes minoristas omnicanal y marcas de diseño premium, mientras que numerosos actores regionales y en línea forman una larga cola competitiva. El sector está conformado por tres niveles de competidores: actores globales verticalmente integrados, marcas premium orientadas al diseño y minoristas nacionales o en línea. Los actores globales invierten fuertemente en centros de comercio electrónico, tiendas de nuevos formatos e infraestructura de reciclaje para apoyar las operaciones omnicanal y el uso circular de materiales. Estas empresas mantienen ventas en línea significativas, implementan estrategias de precios para la asequibilidad y continúan las inversiones de capital en distribución y eficiencia energética. Esta estructura refuerza las ventajas para los actores de escala al tiempo que sostiene la competencia de los operadores más pequeños.

Las marcas líderes enfatizan la ergonomía activa y los diseños amigables para el entorno residencial que se integran perfectamente en los espacios habitables. Las líneas de sillas se actualizan con diversas opciones de acabado, y los sistemas de escritorios cuentan con elevadores eléctricos suaves y gestión integrada de la alimentación. Los conceptos de asientos inteligentes incorporan sensores para fomentar el movimiento y hábitos de sedestación más saludables durante largas sesiones de trabajo. Las iniciativas de sostenibilidad incluyen la eliminación de productos químicos nocivos, la adopción de materiales reciclados o de base biológica y la planificación de estrategias ambientales a largo plazo que guían las elecciones de productos y suministros. Las marcas que demuestran estos esfuerzos a través de certificaciones e informes transparentes están mejor posicionadas para cumplir con los requisitos de adquisición.

Las regulaciones como el marco europeo de diligencia debida y el Ecodiseño para Productos Sostenibles están dando forma a las estrategias empresariales, incluida la preparación para la trazabilidad digital de productos. Las empresas con sólidos sistemas de abastecimiento, seguimiento de geolocalización y credenciales verificadas de cadena de custodia pueden navegar el cumplimiento de manera más eficiente. Estas capacidades también respaldan los programas de recogida y remanufactura que recuperan materiales y crean valor a partir de activos residuales. Las inversiones en capacidad de reciclaje y las asociaciones estratégicas señalan el compromiso con los objetivos de circularidad y ayudan a asegurar el suministro de materiales a futuro. En conjunto, estas dinámicas regulatorias y operativas refuerzan las ventajas de consolidación para los grandes actores al tiempo que elevan el umbral de cumplimiento para los competidores más pequeños.

Líderes de la Industria de Mobiliario de Oficina en Casa en Europa

Sedus Stoll AG

Bisley Office Furniture

Poltrona Frau

BoConcept

MillerKnoll, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: HNI Corporation completó la adquisición de Steelcase por aproximadamente USD 2,2 mil millones en una transacción en efectivo y acciones, creando una plataforma transatlántica posicionada para sinergias de ventas por contrato en la próxima fase de adopción del lugar de trabajo híbrido.

- Abril de 2025: Herman Miller amplió su presencia minorista europea lanzando tiendas en línea en Dinamarca, Finlandia, �����貹ñ�� y Suecia. El despliegue incluyó sitios de comercio electrónico dedicados para estos mercados para que los clientes pudieran comprar sillas de oficina y otros productos para el espacio de trabajo directamente en línea.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de mobiliario para oficina en casa como todos los escritorios, sillas, mesas, unidades de almacenamiento y accesorios relacionados de uso específico que se venden para su instalación en viviendas residenciales y se utilizan principalmente para realizar tareas profesionales, académicas o empresariales desde el hogar. Las piezas pueden estar en paquete plano o completamente ensambladas y se valoran al precio de venta del fabricante. Nosotros, los analistas de ���ϲ�����, tratamos las compras impulsadas por el trabajo híbrido realizadas por empleados, estudiantes, trabajadores independientes y propietarios de pequeñas empresas por igual como parte de este conjunto de demanda.

Exclusiones del alcance: los artículos adquiridos en grandes volúmenes para oficinas corporativas, el mobiliario por contrato para centros de coworking y las ventas de mobiliario de segunda mano quedan fuera del alcance del estudio.

Descripción general de la segmentación

- Por Producto

- Sillas de Oficina

- Escritorios

- Escritorios de Altura Regulable

- Escritorios Fijos

- Mesas (mesas auxiliares, mesas para impresoras, etc.)

- Armarios de Almacenamiento y Estanterías

- Otros Productos (taburetes, librerías, accesorios de escritorio, etc.)

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros Materiales

- Por Rango de Precio

- �����Dz�������

- Gama Media

- Premium

- Por Canal de Distribución

- Centros del Hogar

- Tiendas Especializadas (incluidas las tiendas exclusivas de marca)

- En Línea

- Otros Canales de Distribución

- Por Geografía

- Alemania

- Francia

- Italia

- �����貹ñ��

- Reino Unido

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes europeos de mobiliario, minoristas de grandes superficies, consultores ergonómicos y empleados remotos en Alemania, el Reino Unido, Italia y los países nórdicos. Estas conversaciones pusieron a prueba los supuestos de penetración, verificaron los precios de venta promedio de escritorios y sillas de trabajo de gama media, y aclararon las tasas de crecimiento de los canales en línea, lo que nos permitió refinar las participaciones de los segmentos e identificar materiales emergentes (mezclas de polímeros reciclables).

Investigación documental

Comenzamos mapeando el entorno de la demanda a través de estadísticas públicas, la Encuesta de Presupuestos de los Hogares de Eurostat, las tablas de penetración del teletrabajo de la Encuesta de Población Activa de la UE y los conjuntos de datos "Vivir, trabajar y COVID-19" de Eurofound, que cuantifican cuántos europeos trabajan realmente desde casa. Los flujos comerciales y los valores de producción se obtuvieron de los capítulos HS 9401/9403 de UN Comtrade, el anuario de la Federación Europea de Fabricantes de Muebles y los paneles de las asociaciones nacionales de mobiliario, como VDM de Alemania y BFM del Reino Unido. Los archivos de las empresas, los comunicados de prensa capturados a través de Dow Jones Factiva y los resúmenes financieros de D&B Hoovers completaron el panorama secundario. Esta lista es ilustrativa; muchas otras fuentes abiertas y con licencia alimentaron nuestra investigación documental.

Dimensionamiento del mercado y previsión

Aplicamos un modelo descendente que reconstruye la demanda a partir de la producción de Eurostat más las importaciones netas, y luego distribuye el flujo al uso residencial mediante ratios de prevalencia del teletrabajo y coeficientes de gasto por trabajador. Algunas verificaciones ascendentes, consolidaciones de ingresos de minoristas y ventas de unidades ASP × muestreadas, validan y ajustan los totales. Las variables clave incluyen la penetración del trabajo híbrido, el gasto en mobiliario residencial per cápita, la cuota del comercio electrónico en las ventas de mobiliario, el precio unitario promedio de los escritorios ergonómicos y el crecimiento de la renta disponible real. Una regresión multivariante vincula estos indicadores al valor histórico del mercado e impulsa la previsión 2025-2030, mientras que el análisis de escenarios captura perturbaciones por tipos de interés o ciclos inmobiliarios. Las brechas de datos, en particular para los países más pequeños, se cubren con análogos regionales y estimaciones de expertos calibradas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares en dos etapas, verificaciones de varianza frente a referencias independientes y señales de anomalías activadas por desviaciones superiores al 5%. Los informes se actualizan cada año; las actualizaciones intermedias se publican cuando eventos materiales —cambios en aranceles comerciales y modificaciones en la legislación laboral— alteran los supuestos de referencia, y una revisión ejecutiva final tiene lugar justo antes de la publicación.

Por qué la línea de base de Mordor para el mercado europeo de mobiliario para oficina en casa es fiable

Las estimaciones publicadas suelen variar porque las empresas seleccionan diferentes años base, excluyen a los proveedores exclusivamente en línea o utilizan márgenes de importación no verificados. Nuestra rigurosa alineación del alcance, el ciclo de actualización anual y el modelado de doble vía minimizan estas brechas.

Los principales factores de brecha incluyen si se contabilizan las sillas para gaming, cómo se capturan las ventas transfronterizas en línea y los tipos de cambio aplicados a los países no pertenecientes al euro. El conjunto de variables transparentes de nuestro equipo y los ratios ajustados al teletrabajo mantienen la línea de base fundamentada.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,28 B (2025) | ���ϲ����� | - |

| USD 4,8 B (2024) | Regional Consultancy A | Excluye a los operadores exclusivamente en línea; asume niveles estáticos de teletrabajo |

| USD 4,6 B (2024) | Industry Journal B | Contabiliza únicamente el mobiliario de madera; omite las unidades de polímero y metal |

| USD 8,73 B (2024) | Global Consultancy C | Combina los segmentos corporativo y doméstico; utiliza precios de lista sin descuentos por canal |

La comparación muestra que cuando la alineación del alcance falla o se omite la normalización de precios, las cifras varían ampliamente. ���ϲ����� ofrece una línea de base equilibrada y replicable en la que los responsables de la toma de decisiones pueden confiar para la planificación, la evaluación comparativa y el dimensionamiento de inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de mobiliario de oficina en casa en Europa?

El tamaño del mercado de mobiliario de oficina en casa en Europa es de USD 6,54 mil millones en 2026 y se proyecta que alcance USD 8,02 mil millones en 2031 a una CAGR del 4,15% durante 2026-2031, respaldado por el trabajo híbrido, la expansión en línea y los cambios de materiales impulsados por la sostenibilidad.

¿Qué categoría de producto lidera la demanda en el mercado de mobiliario de oficina en casa en Europa?

Las sillas de oficina lideran con una participación del 46,35% en 2025 y también son el producto de mayor crecimiento con una CAGR del 8,65% hasta 2031, lo que refleja el cumplimiento ergonómico y las necesidades de comodidad en el trabajo híbrido.

¿Cómo está cambiando el comercio minorista en línea el mercado de mobiliario de oficina en casa en Europa?

El canal en línea es el de mayor crecimiento con una CAGR del 13,76% hasta 2031, impulsado por mayores participaciones en línea de los principales minoristas, mejores opciones de entrega y herramientas de visualización que reducen la dependencia de las salas de exposición.

¿Qué materiales ganarán participación en el mercado de mobiliario de oficina en casa en Europa?

La madera sigue siendo la más grande con el 51,37% en 2025 debido a la certificación, mientras que los plásticos y polímeros crecen más rápido con una CAGR del 9,32% a medida que el contenido reciclado y los insumos de base biológica escalan bajo la política europea de productos.

¿Qué país impulsará el crecimiento más rápido dentro de Europa?

Se proyecta que �����貹ñ�� sea la geografía de mayor crecimiento con una CAGR del 11,38% hasta 2031, ayudada por la adopción del teletrabajo, el crecimiento del comercio electrónico y la mejora de la actividad residencial.

Última actualización de la página el: