Tamaño y Cuota del Mercado Europeo de Aparamenta de Alta Tensión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

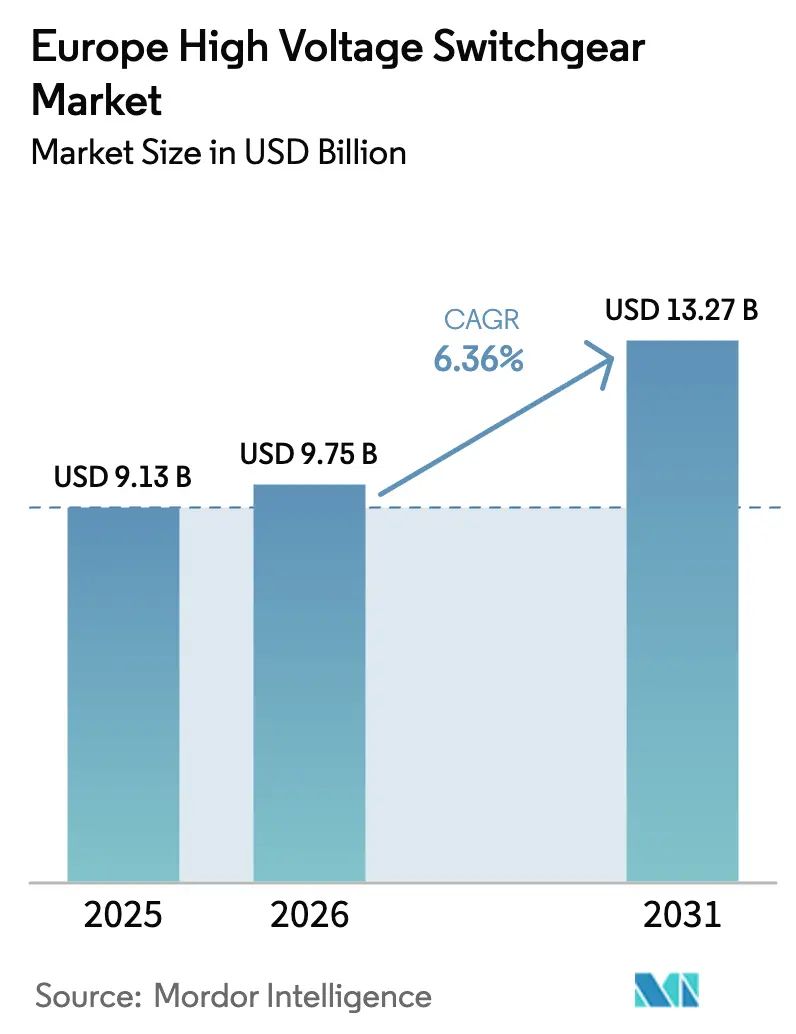

| Tamaño del mercado en el año base (2025) | 9.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Aparamenta de Alta Tensión por ���ϲ�����

Se proyecta que el tamaño del Mercado Europeo de Aparamenta de Alta Tensión sea de 9.130 millones de USD en 2025, 9.750 millones de USD en 2026, y alcance los 13.270 millones de USD en 2031, creciendo a una CAGR del 6,36% de 2026 a 2031.

El crecimiento de la región se sustenta en tres pilares: las estrictas revisiones del Reglamento F-gas de la UE que aceleran el giro hacia equipos libres de SF₆, la renovación de una vez en una generación de los activos de transmisión instalados durante el período de construcción de las décadas de 1970 y 1980, y un creciente número de interconectores HVDC que anclan la energía eólica marina y las cargas de los centros de datos a las redes continentales. Las empresas de servicios públicos están adelantando pedidos para cumplir con los plazos de conformidad inminentes, incluso cuando la volatilidad de los precios de los metales presiona sus presupuestos de capital. En paralelo, los actores industriales, las gigafábricas de baterías, los electrolizadores de hidrógeno verde y las fábricas de semiconductores están contratando directamente aparamenta ensamblada en fábrica para comprimir los calendarios de construcción y salvaguardar la calidad de la energía, ampliando la base de clientes más allá de los propietarios de redes tradicionales. La dinámica competitiva es fluida: los operadores establecidos aún dominan en aparamenta aislada en gas, pero el auge de las plataformas de vacío, aire limpio y fluoronitrilo-CO₂ está reduciendo las barreras para los especialistas regionales, redefiniendo las listas de proveedores para las nuevas licitaciones.

Conclusiones Clave del Informe

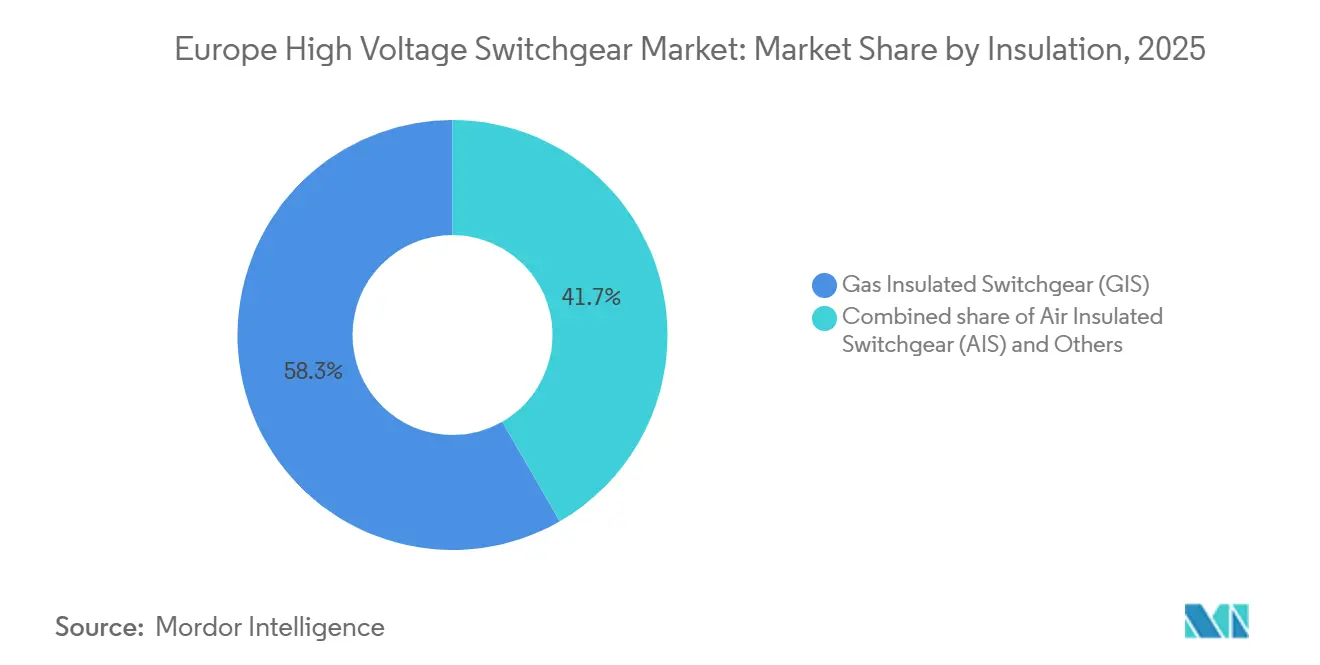

- Por tipo de aislamiento, la aparamenta aislada en gas captó el 58,31% de la cuota del mercado europeo de aparamenta de alta tensión en 2025, mientras que las alternativas libres de SF₆ incluidas en "Otros" tienen una previsión de avanzar a una CAGR del 12,63% hasta 2031.

- Por tipo de corriente, los equipos de CA dominaron con el 88,17% de la cuota del mercado europeo de aparamenta de alta tensión en 2025; se proyecta que la aparamenta de CC se expanda a una CAGR del 9,22% hasta 2031.

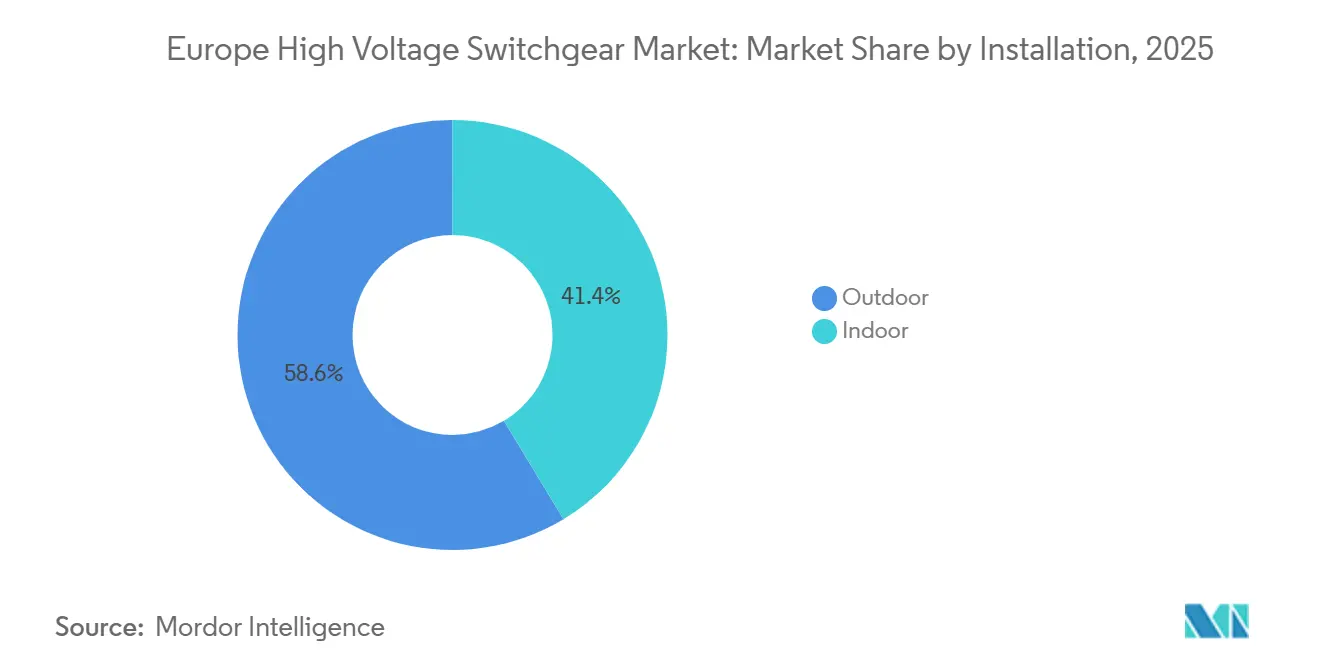

- Por instalación, las configuraciones exteriores representaron el 58,63% del tamaño del mercado europeo de aparamenta de alta tensión en 2025 y se prevé un crecimiento a una CAGR del 6,85% hasta 2031.

- Por usuario final, las empresas de servicios públicos ostentaron una cuota del 67,50% en 2025, mientras que los clientes industriales registraron la mayor CAGR prevista del 8,91% hasta 2031.

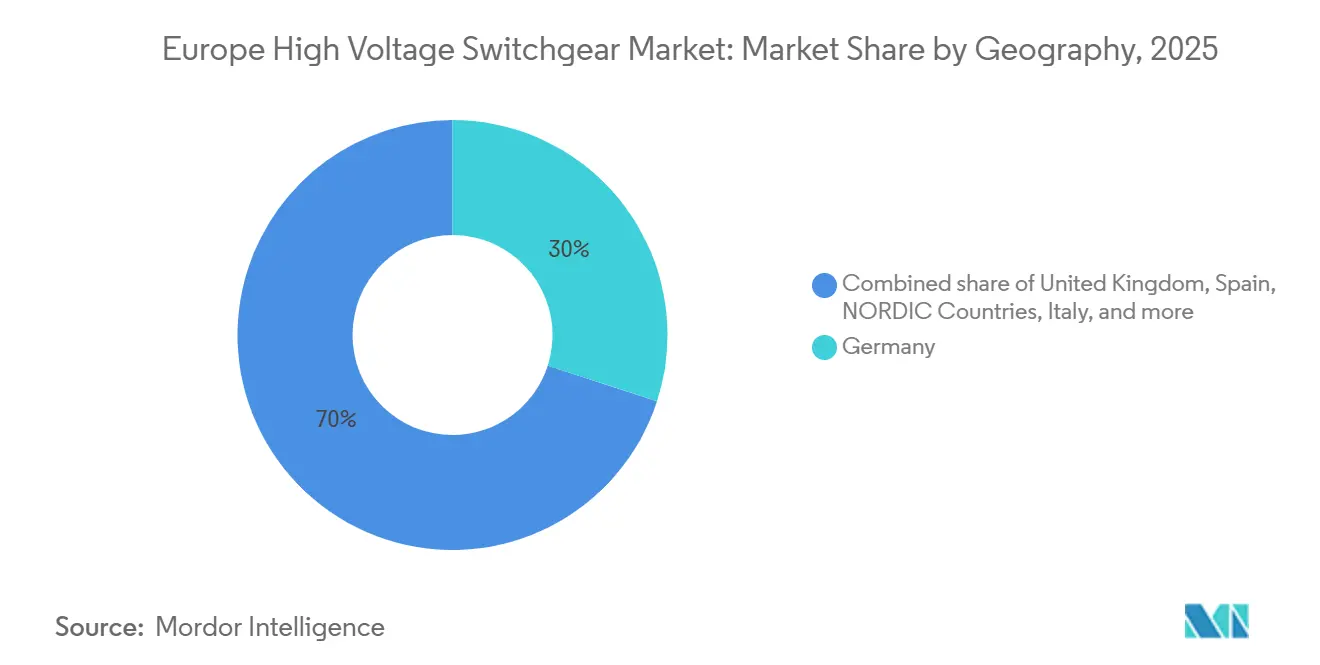

- Por geografía, Alemania lideró los ingresos con el 27,99% en 2025; el Reino Unido es el de mayor crecimiento con una CAGR del 9,47% para 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Aparamenta de Alta Tensión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte del gasto de capital en modernización de redes tras la COVID-19 | +1.2% | Alemania, Reino Unido, Francia, Países Nórdicos | Mediano plazo (2–4 años) |

| Construcción de interconectores impulsada por las energías renovables | +1.8% | Reino Unido, Países Nórdicos, Alemania, �����貹ñ�� | Largo plazo (≥ 4 años) |

| Sustitución obligatoria de activos de alta tensión envejecidos de las décadas de 1970–1990 | +1.5% | Alemania, Francia, Italia, �����貹ñ�� | Largo plazo (≥ 4 años) |

| Electrificación de centros de datos y clústeres de computación de alto rendimiento | +0.9% | Alemania, Países Bajos, Irlanda, Países Nórdicos | Corto plazo (≤ 2 años) |

| Préstamos de la Taxonomía Verde de la UE que favorecen equipos libres de SF₆ | +1.0% | A nivel de la UE, adopción temprana en Alemania, Francia y Países Bajos | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Repunte del Gasto de Capital en Modernización de Redes tras la COVID-19

Los operadores de sistemas de transmisión están invirtiendo a un ritmo no visto desde principios de la década de 2010, revirtiendo media década de austeridad. El Plan de Desarrollo de la Red a Diez Años 2024 de ENTSO-E destinó 584.000 millones de EUR para trabajos en la red hasta 2032, con aproximadamente el 18% dedicado a subestaciones de alta tensión y aparamenta.[1]ENTSO-E, "Plan de Desarrollo de la Red a Diez Años 2024," entsoe.eu Los cuatro operadores de sistemas de transmisión de Alemania por sí solos comprometieron 110.000 millones de EUR para mejoras en 2024–2030, incorporando grandes pedidos plurianuales de aparamenta.[2]Bundesnetzagentur, "Plan de Desarrollo de la Red Eléctrica 2025," bundesnetzagentur.de El Reino Unido aprobó 26 GW de nuevos proyectos de transmisión en 2025, lo que implica 140 subestaciones nuevas o renovadas. El aumento de los precios del cobre y el aluminio añade riesgo de aprovisionamiento, aunque los operadores están acelerando las licitaciones para asegurar plazas en fábrica antes de que la escalada de la producción libre de SF₆ presione las cadenas de suministro globales.

Construcción de Interconectores Impulsada por las Energías Renovables

La integración de la energía eólica marina está rediseñando la topología de transmisión de Europa. El Centro de Energía Eólica del Mar del Norte avanzó en 2025 un concepto de isla artificial de 10 GW que albergará cientos de disyuntores HVDC y módulos de aparamenta de CC.[3]TenneT, "Documento de Posición del Centro de Energía Eólica del Mar del Norte 2025," tennet.eu El programa de Sincronización del Báltico está desplegando convertidores de retorno en las fronteras polaca y lituana, lo que requiere nuevos patios de CC. El segundo corredor del Golfo de Vizcaya de �����貹ñ��, actualmente en licitación, escala a 2 GW y profundiza la demanda de hardware de CC. Estos proyectos generan una demanda paralela de sustitución de activos de CA costeros actualizados para flujos de energía bidireccionales.

Sustitución Obligatoria de Activos de Alta Tensión Envejecidos de las Décadas de 1970–1990

Los parques envejecidos están alcanzando los umbrales de fin de vida útil. RTE de Francia informa que el 22% de su aparamenta de 400 kV y 225 kV supera los 40 años, lo que desencadena una renovación de 12.000 millones de EUR hasta 2035. Terna de Italia mapeó 1.800 km de líneas y 85 subestaciones para su renovación antes de 2030, asignando 1.800 millones de EUR para nuevas bahías. Alemania está desmantelando unidades de SF₆ de la década de 1980 para cumplir los objetivos de reducción progresiva de 2030, añadiendo complejidad mediante trabajos en líneas en tensión y circuitos de derivación.

Auge de la Electrificación de Centros de Datos y Clústeres de Computación de Alto Rendimiento

Los campus de escala hiperescala ahora consumen energía comparable a la de ciudades de tamaño mediano. EirGrid de Irlanda registra que los centros de datos representan el 21% del consumo nacional en 2025 y espera 1,2 GW de carga incremental que requiere 18 nuevas subestaciones de 110 kV equipadas con aparamenta aislada en gas.[4]EirGrid, "Declaración de Capacidad de Generación de Toda la Isla 2025," eirgrid.ie Fráncfort añadió ocho instalaciones en 2024–2025, cada una de las cuales requiere alimentadores de alta tensión dedicados. Los Países Bajos limitaron temporalmente las nuevas construcciones en 2024, lo que pone de manifiesto los cuellos de botella en la red vinculados a los plazos de entrega de la aparamenta.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los límites más estrictos de emisiones de SF₆ elevan los costes de cumplimiento | -0.7% | A nivel de la UE, estrictos en Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Elevado gasto de capital inicial en aparamenta aislada en gas ante las restricciones presupuestarias | -0.5% | Europa del Sur y del Este | Mediano plazo (2–4 años) |

| La volatilidad del cobre y el aluminio infla el riesgo | -0.4% | A nivel de la UE, agudo en los grandes interconectores | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Los Límites Más Estrictos de Emisiones de SF₆ Elevan los Costes de Cumplimiento

La revisión del Reglamento F-gas de 2024 exige una reducción del suministro de SF₆ del 60% para 2030, lo que obliga a las empresas de servicios públicos a desplegar programas de detección de fugas, recuperación de gas y formación del personal que elevan el coste de propiedad entre un 8% y un 12%. Alemania registró una caída del 18% en las emisiones entre 2020 y 2024, pero su reserva de gas heredado de 12.000 toneladas sigue siendo un pasivo de desmantelamiento. La reducción del suministro elevó los precios al contado del SF₆ un 40% desde 2023, lo que agudiza el argumento a favor de la sustitución pero aprieta los presupuestos.

Elevado Gasto de Capital Inicial en Aparamenta Aislada en Gas ante las Restricciones Presupuestarias de las Empresas de Servicios Públicos

La aparamenta aislada en gas cuesta entre un 30% y un 50% más que la aparamenta aislada en aire por bahía, lo que se traduce en más de 8 millones de EUR adicionales en un patio de 400 kV con 12 bahías. El coste medio ponderado del capital de Terna aumentó al 6,2% en 2024, lo que llevó al aplazamiento de varias mejoras de aparamenta aislada en gas. Red Eléctrica optó de manera similar por planes de extensión de vida útil de aparamenta aislada en aire que ahorran efectivo a corto plazo pero aumentan el riesgo de mantenimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aislamiento: Las Plataformas Libres de SF₆ Ganan Impulso

La tecnología aislada en gas aseguró el 58,31% de los ingresos de 2025, aunque la categoría "Otros", que incluye mezclas de vacío, aire mejorado y fluoronitrilo-CO₂, muestra la perspectiva de CAGR más sólida del 12,63%, redefiniendo la dinámica del mercado de aparamenta de alta tensión. Se proyecta que el tamaño del mercado de aparamenta de alta tensión para las variantes libres de SF₆ supere los 3.200 millones de USD en 2031, a medida que más empresas de servicios públicos liciten plataformas de aire limpio en proyectos urbanos y marinos. El AirSeT de ABB obtuvo su primer pedido de 380 kV con TenneT en 2024, lo que señala la comodidad de las empresas de servicios públicos con los interruptores de vacío a tensiones de transmisión. El GIS azul de Siemens Energy abarca ahora más de 40 subestaciones en Alemania y Francia.[5]Siemens Energy, "Libro de Referencia de GIS Azul 2025," siemens-energy.com Los primeros prototipos de aire limpio se enfrentaron a interrogantes sobre la resistencia dieléctrica en zonas húmedas, lo que prolongó los tiempos de puesta en servicio; sin embargo, el diseño iterativo y las pruebas de fábrica ampliadas están reduciendo los obstáculos de validación en campo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Corriente: La Aparamenta de CC se Acelera

Si bien los equipos de CA representaron el 88,17% de las ventas de 2025, se proyecta que el hardware de CC registre una CAGR del 9,22%, respaldado por 20 GW de capacidad HVDC actualmente en construcción en los corredores del Mar del Norte y el Báltico. El disyuntor de CC híbrido de Hitachi Energy domina los proyectos entregados en NordLink y Viking Link. Los prototipos de estado sólido de ABB y Siemens Energy prometen velocidades de despeje más rápidas, pero permanecen en estado piloto. Operadores de hiperescala como Microsoft probaron la distribución de CC a 380 V que redujo el consumo de energía de las instalaciones en un 7%, reforzando una incipiente demanda de los centros de datos hacia aparamenta de CC de baja tensión. La cuota del mercado de aparamenta de alta tensión para CC sigue siendo modesta pero creciente a medida que las redes ricas en convertidores se convierten en la norma para las energías renovables remotas.

Por Instalación: El Exterior Domina

Los conjuntos exteriores representaron el 58,63% de los ingresos en 2025 y siguen una CAGR del 6,85% hasta 2031, impulsados por subestaciones rurales con abundante terreno que favorecen las huellas aisladas en aire. La refrigeración por convección natural reduce el gasto operativo, aunque la exposición a la sal y a los contaminantes industriales exige revestimientos avanzados. El aislador de caucho de silicona de ABB de 2024 redujo los intervalos de mantenimiento en un 30% estimado. La aparamenta aislada en gas interior, que representa el 41,37%, está consolidada en Berlín, Londres y Ámsterdam, donde el suelo se cotiza por encima de 1.000 EUR por m². La densidad de sensores digitales es más fácil de integrar en salas con clima controlado, un factor que condiciona las estrategias de sustitución urbana.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Industrial se Dispara

Las empresas de servicios públicos representaron el 67,50% de la demanda de 2025, aunque el segmento industrial avanza a una CAGR del 8,91%, la más rápida dentro del mercado de aparamenta de alta tensión. La gigafábrica Ett de Northvolt consume 150 MW en pico, lo que requiere un patio de 145 kV con ocho bahías de aparamenta aislada en gas. El centro marino de hidrógeno a partir de energía eólica H2RES de 2 GW de Ørsted utilizará aparamenta de CC modular para los electrolizadores. Se espera que el tamaño del mercado de aparamenta de alta tensión asignado a los compradores industriales se duplique entre 2025 y 2031, a medida que los proyectos de baterías, hidrógeno y semiconductores codifiquen las conexiones directas a la red.

Análisis Geográfico

Alemania aportó el 27,99% de la facturación de 2025, canalizando 20.000 millones de EUR hacia la renovación de subestaciones y aparamenta en el marco de la Energiewende. El Reino Unido exhibe una perspectiva de CAGR del 9,47%, impulsada por un plan de 60.000 millones de GBP que destina 140 subestaciones para la recepción de energía eólica marina. Los operadores de sistemas de transmisión nórdicos se comprometen conjuntamente con 18.000 millones de EUR para enlaces hidroeléctricos y corredores de CC, impulsando la demanda en Noruega, Suecia, Dinamarca y Finlandia. La sincronización báltica inyectará 1.200 millones de EUR en aparamenta de estaciones de conversión en la frontera polaco-lituana. El grupo del resto de Europa se beneficia de los fondos de cohesión de la UE destinados a Polonia, Rumanía y Bulgaria, mientras que los clústeres de centros de datos en los Países Bajos e Irlanda intensifican la contratación local de aparamenta.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

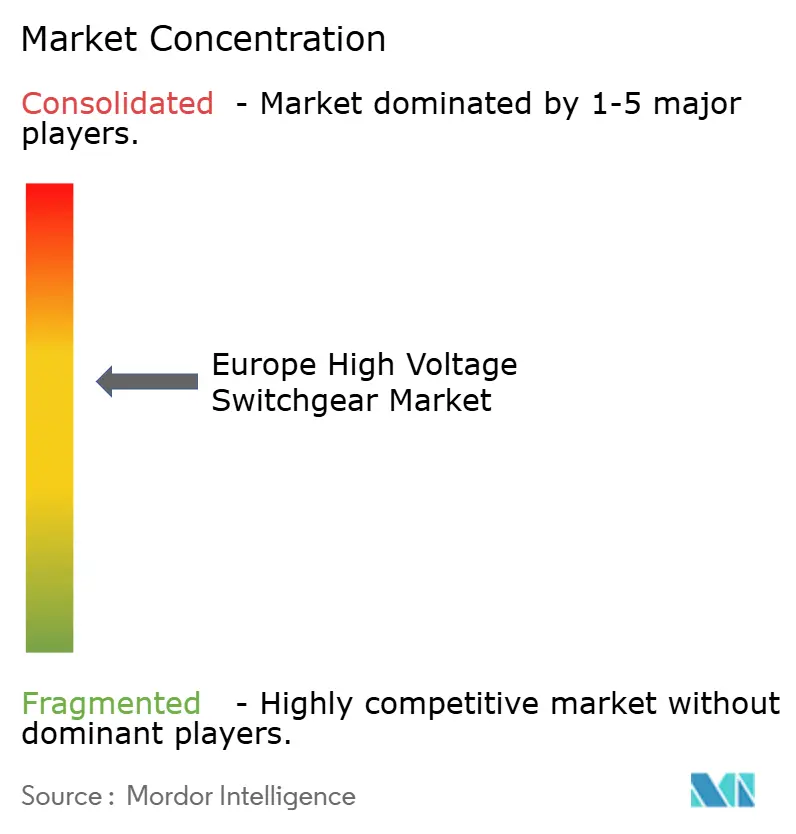

La base de proveedores de Europa está moderadamente concentrada. ABB, Siemens Energy, Hitachi Energy y Schneider Electric controlan entre el 55% y el 60% de los ingresos, aunque la adopción de soluciones libres de SF₆ está creando espacios en blanco para nuevos participantes ágiles. ABB registró 2.000 millones de USD en pedidos libres de SF₆ durante 2024–2025, elevando la combinación de cartera limpia al 32%. Siemens Energy reportó más de 50 instalaciones de GIS azul y se convirtió en la especificación de facto en las recientes licitaciones holandesas y alemanas. Hitachi Energy aprovecha su experiencia en HVDC para adelantarse en los contratos de interconectores marinos. Schneider Electric monetiza su capa digital EcoStruxure, añadiendo 457 millones de USD en software y servicios en 2024. Empresas regionales como Ormazabal, Lucy Electric y Efacec están ganando líneas modulares ensambladas en fábrica adecuadas para clientes de centros de datos e industriales, donde la velocidad supera al diseño a medida. Los paneles ricos en sensores, la computación en el borde y el cumplimiento de la norma IEC 61850 están emergiendo como requisitos básicos que profundizan los flujos de ingresos recurrentes posventa.

Líderes de la Industria Europea de Aparamenta de Alta Tensión

ABB Ltd

Siemens AG

Hitachi Energy Ltd

Schneider Electric SE

General Electric Company (GE Grid Solutions)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: HD Hyundai Electric ha obtenido un contrato en Finlandia, marcando su debut europeo con una nueva línea de disyuntores ecológicos. El acuerdo contempla el suministro de 14 unidades de aparamenta aislada en gas (GIS) de 14 kV.

- Agosto de 2025: Siemens Energy ha probado con éxito su prototipo, el disyuntor de aire aislado de 420 kV libre de SF₆ (3AV2FI 420 kV), aprovechando la tecnología de vacío. Las pruebas del prototipo validaron la viabilidad técnica del empleo de tecnología de vacío para disyuntores de 420 kV. Los operadores de sistemas de transmisión RTE en Francia y Statnett en Noruega tienen previsto instalar la solución completamente industrializada en la segunda mitad de 2026.

- Agosto de 2025: Schneider Electric firmó un acuerdo marco a largo plazo con E.ON, uno de los principales actores entre los gigantes energéticos de Europa. Esta colaboración subraya un movimiento fundamental hacia el avance de infraestructuras energéticas sostenibles y digitalmente competentes en toda Europa.

- Julio de 2025: Hitachi Energy, líder mundial en electrificación, ha firmado un acuerdo con E.ON, potencialmente valorado en hasta 700 millones de USD. Esta colaboración tiene como objetivo suministrar transformadores a la red energética alemana, mejorando la seguridad, la resiliencia y la asequibilidad energética del país.

Alcance del Informe del Mercado Europeo de Aparamenta de Alta Tensión

Una aparamenta de alta tensión es un sistema de energía eléctrica que opera a tensiones superiores a 36 kV y, como resultado, el arco generado durante la operación de conmutación también es muy elevado. En consecuencia, se debe ejercer mayor precaución al construir aparamenta de alta tensión. Un sistema de aparamenta es un sistema de energía eléctrica que controla, regula y conecta o desconecta el circuito eléctrico. Los dispositivos de aparamenta incluyen disyuntores, fusibles, seccionadores, relés, transformadores de corriente y de tensión, pararrayos, instrumentos indicadores y paneles de control.

El mercado europeo de aparamenta de alta tensión está segmentado por aislamiento, tipo de corriente, instalación, usuario final y geografía. Por aislamiento, el mercado se segmenta en aparamenta aislada en gas, aparamenta aislada en aire y otros. Por tipo de corriente, el mercado se segmenta en aparamenta de CA y aparamenta de CC. Por instalación, el mercado se segmenta en interior y exterior. Por usuario final, el mercado se segmenta en servicios públicos, residencial, comercial e industrial. El informe también cubre el tamaño del mercado y las previsiones para el mercado de aparamenta en los principales países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Aparamenta Aislada en Gas (GIS) |

| Aparamenta Aislada en Aire (AIS) |

| Otros |

| Aparamenta de CA |

| Aparamenta de CC |

| Interior |

| Exterior |

| Servicios Públicos |

| Residencial |

| Comercial |

| Industrial |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| �����貹ñ�� |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Aislamiento | Aparamenta Aislada en Gas (GIS) |

| Aparamenta Aislada en Aire (AIS) | |

| Otros | |

| Por Tipo de Corriente | Aparamenta de CA |

| Aparamenta de CC | |

| Por Instalación | Interior |

| Exterior | |

| Por Usuario Final | Servicios Públicos |

| Residencial | |

| Comercial | |

| Industrial | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de aparamenta de alta tensión en 2026?

Está en camino de alcanzar los 9.750 millones de USD en 2026, siguiendo la trayectoria de CAGR del 6,36% establecida entre 2026 y 2031.

¿Qué tecnología de aislamiento crece más rápido?

Las soluciones libres de SF₆ —vacío, aire limpio y mezclas de fluoronitrilo-CO₂— avanzan a una CAGR del 12,63%, la más rápida entre todos los tipos de aislamiento.

¿Por qué la aparamenta de CC está ganando atención?

Los nuevos interconectores HVDC para energía eólica marina y la adopción de energía en corriente continua por parte de los centros de datos de hiperescala están impulsando la demanda de aparamenta de CC a una CAGR del 9,22%.

¿Qué papel desempeñan los proyectos industriales en el crecimiento de la demanda?

Las gigafábricas de baterías, los electrolizadores de hidrógeno y las fábricas de semiconductores requieren subestaciones dedicadas, lo que impulsa la CAGR del 8,91% del segmento industrial.

¿Cómo influyen las regulaciones de la UE en las decisiones tecnológicas?

El Reglamento F-gas actualizado y la Taxonomía de la UE restringen los gases de alto potencial de calentamiento global, empujando a las empresas de servicios públicos y a los prestamistas hacia plataformas de aparamenta de vacío y aire limpio.

¿Qué país se expande más rápido?

El Reino Unido registra el mayor crecimiento regional, proyectado en una CAGR del 9,47% hasta 2031, respaldado por un plan de mejora de la red de 60.000 millones de GBP.

Última actualización de la página el: