Tamaño y �ʲ����پ������貹����ó�� del Mercado Europeo de Placas de Yeso

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

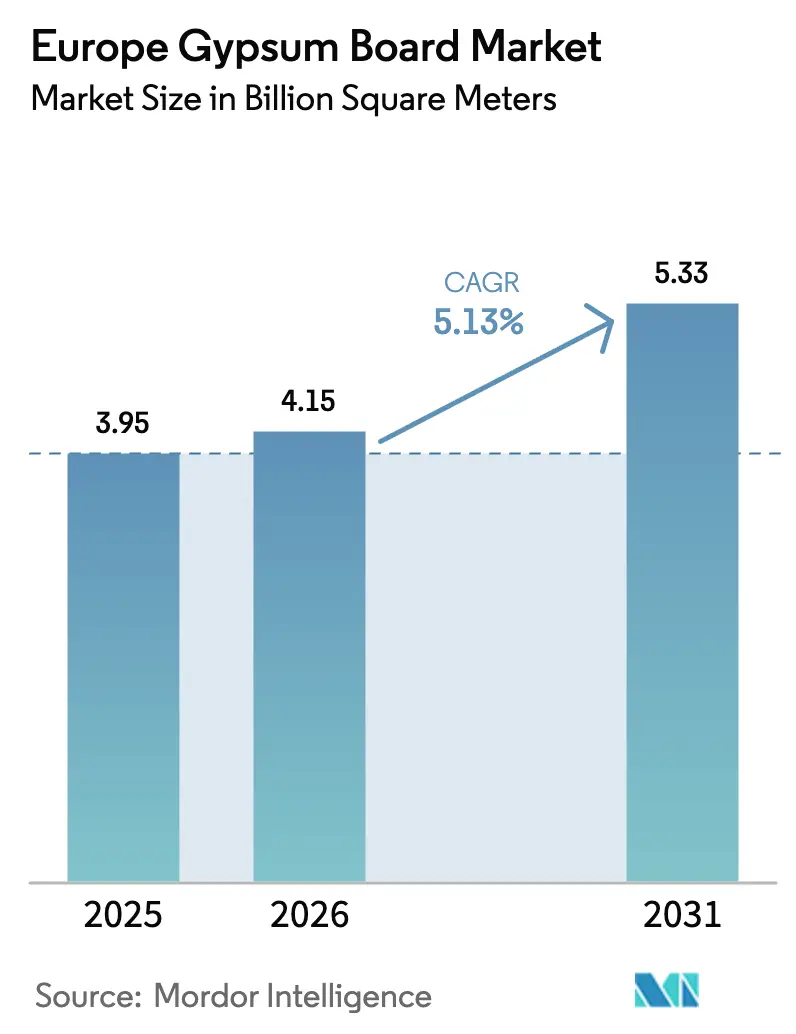

| Tamaño del mercado en el año base (2025) | 3.95 Mil millones de metros cuadrados |

| Volumen del Mercado (2026) | 4.15 Mil millones de metros cuadrados |

| Volumen del Mercado (2031) | 5.33 Mil millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

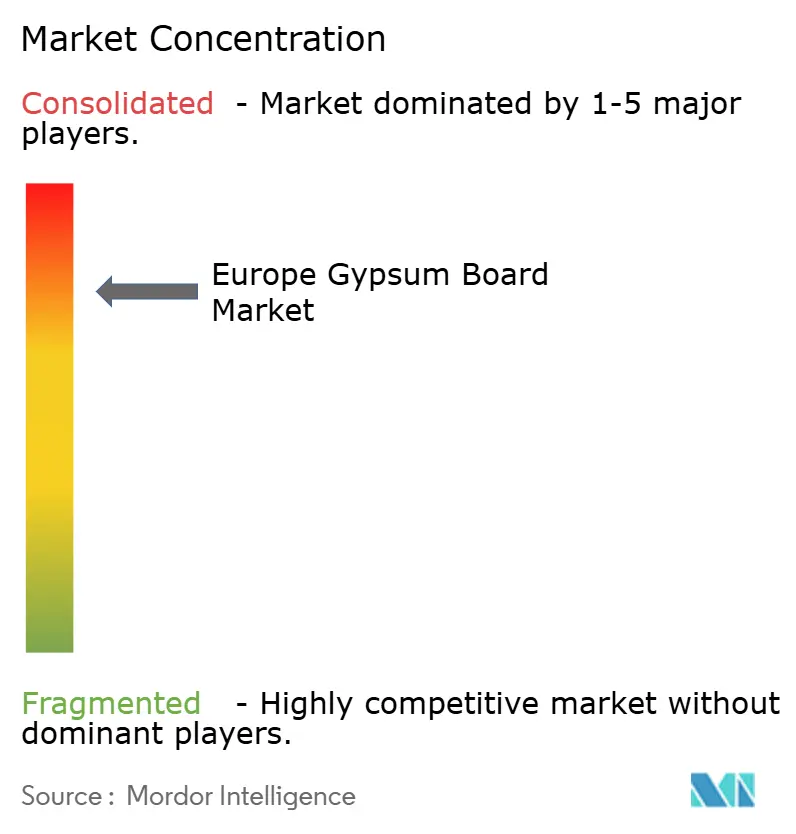

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Placas de Yeso por ���ϲ�����

Se proyecta que el tamaño del Mercado Europeo de Placas de Yeso sea de 3.950 millones de metros cuadrados en 2025, 4.150 millones de metros cuadrados en 2026, y alcance 5.330 millones de metros cuadrados en 2031, creciendo a una CAGR del 5,13% entre 2026 y 2031. Una recuperación moderada del gasto en renovación, el despliegue de planes nacionales de renovación de edificios y la reducción de las presiones sobre los tipos de interés sustentan la recuperación tras la caída de la construcción en 2024. El cumplimiento normativo, más que la construcción especulativa de viviendas, es el principal detonante de la demanda, ya que la revisión de la Directiva sobre el Rendimiento Energético de los Edificios vincula las subvenciones a la renovación a la divulgación obligatoria del potencial de calentamiento global durante el ciclo de vida. Las renovaciones energéticas profundas que superponen placas de yeso aisladas sobre sustratos existentes, la rápida adopción de sistemas de interiores prefabricados y los códigos más estrictos de protección contra incendios y acústica están orientando el volumen hacia placas de pared de alto rendimiento. La intensidad competitiva aumenta a medida que las multinacionales aceleran el lanzamiento de productos con contenido reciclado y amplían su presencia regional, mientras que los productores locales optimizados en costes defienden su cuota en los mercados mediterráneos sensibles al precio.

Conclusiones Clave del Informe

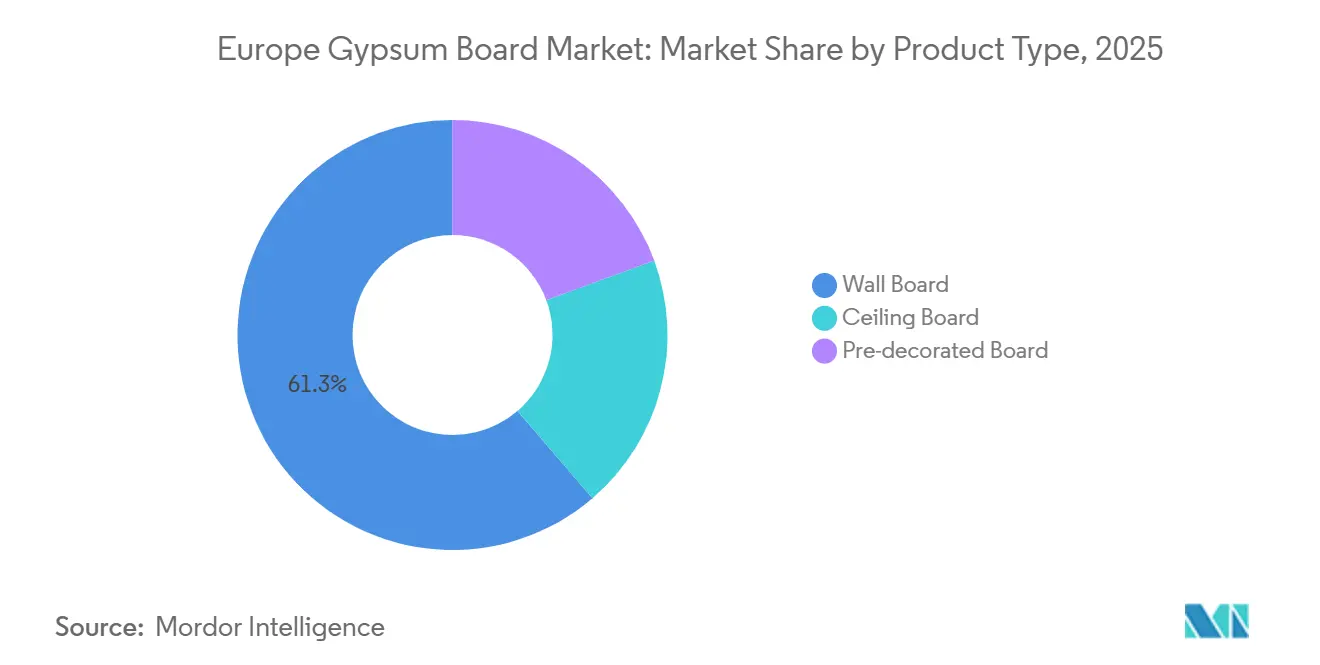

- Por tipo de producto, la placa de pared capturó el 61,28% de la participación del mercado europeo de placas de yeso en 2025 y avanza a una CAGR del 7,85% hasta 2031.

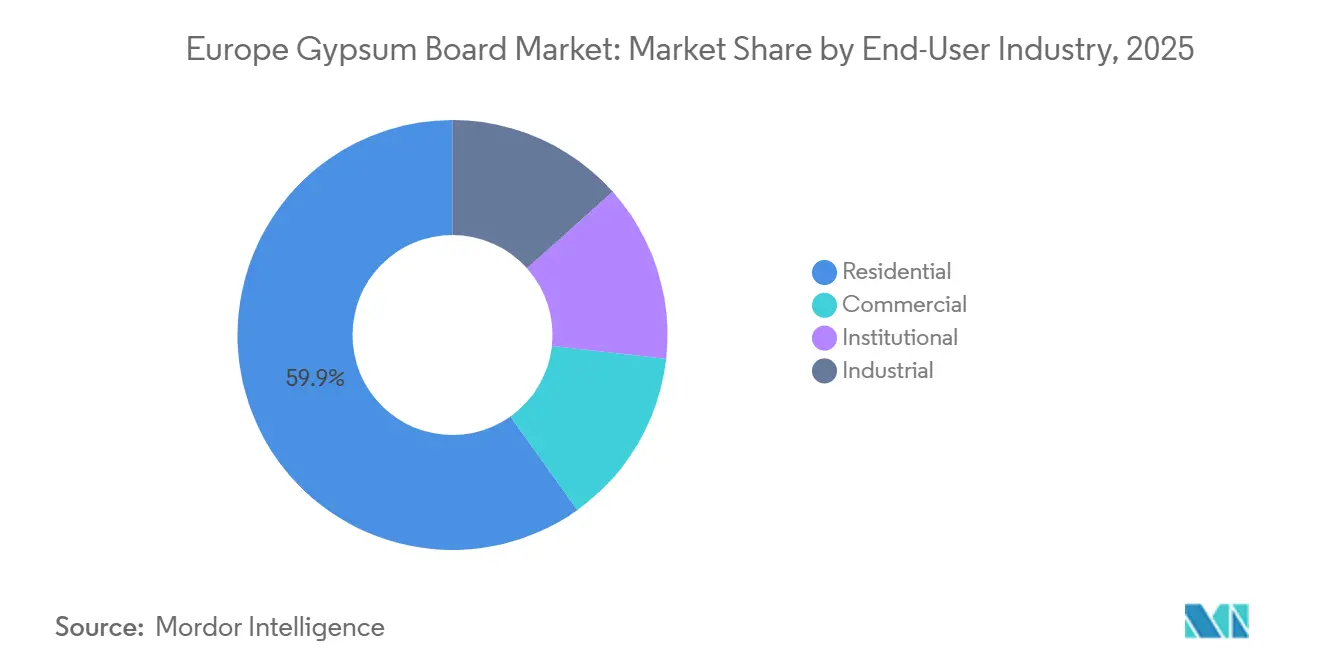

- Por industria de usuario final, el sector residencial representó el 59,87% del tamaño del mercado europeo de placas de yeso en 2025, mientras que la demanda comercial crece a una CAGR del 7,90% hasta 2031.

- Por geografía, Alemania lideró con el 37,12% de la participación del mercado europeo de placas de yeso en 2025; los países nórdicos se expanden más rápidamente con una CAGR del 6,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Placas de Yeso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de Renovación Respaldados por el Pacto Verde Europeo | +1.8% | A nivel de la UE, con mayor intensidad en Alemania, Francia, Italia y �����貹ñ�� | Mediano plazo (2-4 años) |

| Códigos Europeos Más Estrictos de Protección contra Incendios y Acústica para Tabiques Ligeros | +0.9% | A nivel de la UE, especialmente en los países nórdicos, Alemania y el Reino Unido | Largo plazo (≥ 4 años) |

| Rápida Adopción de Sistemas de Interiores Prefabricados | +1.2% | Alemania, países nórdicos, Países Bajos, Austria | Mediano plazo (2-4 años) |

| Creciente Adopción de Placas Resistentes a la Humedad y al Moho en Zonas Costeras | +0.5% | Mediterráneo (�����貹ñ��, Italia, Grecia), Atlántico (Reino Unido, Francia) | Largo plazo (≥ 4 años) |

| El Trabajo Híbrido Impulsa la Demanda de Tabiques Desmontables | +0.7% | Europa Occidental (Reino Unido, Alemania, Francia, Benelux), países nórdicos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Incentivos de Renovación Respaldados por el Pacto Verde Europeo

La Oleada de Renovación tiene como objetivo modernizar 35 millones de edificios para 2030, con la obligación de que los Estados miembros presenten los Planes Nacionales de Renovación de Edificios definitivos antes de diciembre de 2026[1]Comisión Europea, "Estrategia de la Oleada de Renovación," ec.europa.eu . Vincular las subvenciones a los límites del potencial de calentamiento global durante el ciclo de vida adelanta la demanda de rehabilitación, ya que los propietarios se anticipan a futuras penalizaciones. El Fondo Climático y de Transformación alemán de 500.000 millones de euros ilustra la escala del capital público, aunque su caída del 18,9% en permisos de construcción hasta noviembre de 2024 demuestra que la financiación por sí sola no puede impulsar el inicio de obras de vivienda privada. Se espera que las reducciones de los costes de transacción —ventanillas únicas y centros de asistencia técnica— previstas para 2026 desbloqueen proyectos de pequeños propietarios donde las placas de yeso dominan las reformas interiores. Los desembolsos del Fondo de Recuperación de �����貹ñ�� ya elevaron la producción de la construcción un 9,8% interanual en noviembre de 2024, reforzando la dinámica de prioridad a la renovación. El salto del 21% en la inversión en construcción de Rumanía en 2025 subraya cómo la financiación de la UE determina las trayectorias de crecimiento a nivel nacional.

Códigos Europeos Más Estrictos de Protección contra Incendios y Acústica para Tabiques Ligeros

La revisión de la Directiva sobre el Rendimiento Energético de los Edificios exige que los Estados miembros hagan referencia a las clasificaciones de fuego Euroclass y a los umbrales acústicos de la norma ISO 717 cuando se sustituyan tabiques, incorporando mandatos de rendimiento en cada rehabilitación. Varios países ya exigen evaluaciones del ciclo de vida de todo el edificio, e Islandia tiene como objetivo una reducción de emisiones del 43% para 2030, convirtiendo los sistemas de yeso ligeros con clasificación A2 en la línea de base. Lograr un rendimiento similar de protección contra incendios y acústica con paneles de madera requiere conjuntos más gruesos que elevan el coste inicial y el carbono incorporado. La placa GB-WRTX multiatributo de Knauf ejemplifica la tendencia del producto hacia el cumplimiento integrado, aunque cada certificación adicional incrementa los gastos de ensayo que los productores regionales tienen dificultades para absorber.

Rápida Adopción de Sistemas de Interiores Prefabricados

La escasez de mano de obra redujo las nóminas de la construcción en la UE un 5% por debajo de los niveles de 2019 en 2024, intensificando el interés por los módulos de pared fabricados en fábrica que reducen drásticamente las horas en obra. La planta de Fos-sur-Mer de Knauf, inaugurada en marzo de 2024 con una inversión de 80 millones de euros, produce placas de yeso preintegradas con aislamiento, barreras de vapor y conductos, reduciendo los tiempos de instalación un 40%. El proyecto ELISSA del programa Horizonte 2020 demostró un ahorro del 25% en energía de calefacción mediante fachadas de yeso prefabricadas con materiales de cambio de fase incorporados, aunque la ampliación de escala sigue siendo limitada por cadenas de suministro fragmentadas. La adopción es más elevada en Alemania y los países nórdicos, donde los altos salarios favorecen el ensamblaje en fábrica frente a los trabajos en húmedo.

Creciente Adopción de Placas Resistentes a la Humedad y al Moho en Zonas Costeras

Los picos de humedad provocados por el cambio climático están elevando las tasas de fallo de las placas estándar cuya absorción de agua supera el 10%, lo que genera ciclos prematuros de aparición de moho y sustitución. Las placas resistentes a la humedad H1 tienen una prima del 15-20%, lo que limita su penetración a menos del 25% de las instalaciones costeras en 2025. Las exclusiones de seguros están impulsando a los prescriptores del Reino Unido hacia los productos H1 tras un aumento del 12% en las reclamaciones relacionadas con la humedad en 2024. Etex recicló 590.000 toneladas de residuos de yeso en 2024 —en gran parte procedentes de placas dañadas— poniendo de relieve el beneficio de la economía circular derivado de una protección inicial adecuada contra la humedad.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidad de las Placas Estándar al Agua en Zonas de Alta Humedad | -0.6% | Mediterráneo costero, regiones atlánticas, Báltico | Mediano plazo (2-4 años) |

| Volatilidad en los Precios del Yeso y del Papel Liner | -0.8% | A nivel de la UE, aguda en mercados dependientes de importaciones (Reino Unido, Benelux) | Corto plazo (≤ 2 años) |

| Paneles de Pared de Base Biológica Emergentes que Captan la Atención en Sostenibilidad | -0.4% | Países nórdicos, Alemania, Austria, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Vulnerabilidad de las Placas Estándar al Agua en Zonas de Alta Humedad

Las placas estándar absorben más del 10% de agua en peso, provocando hinchamiento y moho en un plazo de tres años en baños y sótanos costeros. Los códigos de �����貹ñ��, Italia y Grecia aún carecen de especificaciones H1 obligatorias, lo que limita la adopción de placas resistentes a la humedad a menos del 25% a pesar del aumento de las exclusiones de seguros. Los datos de residuos de Etex de 2024 muestran que los fallos por humedad generan un tonelaje de sustitución considerable, socavando los objetivos de circularidad. Aunque el problema está geográficamente limitado, el impacto reputacional cuestiona la idoneidad del yeso en cualquier ubicación húmeda.

Volatilidad en los Precios del Yeso y del Papel Liner

La reducción de la generación de carbón recortó drásticamente el suministro de yeso sintético, obligando a una mayor dependencia del yeso natural o de las importaciones. La producción de yeso de desulfuración de gases de combustión (FGD) de Alemania cayó a 6,99 millones de toneladas en 2019 desde 11,25 millones de toneladas en 2008 y sigue descendiendo[2]USGS, "Informe Anual del Yeso," usgs.gov . Los precios al contado del papel liner oscilaron entre un 25% y un 30% durante 2023-2024; los productores integrados verticalmente recuperaron márgenes más rápido que los transformadores que compraban en el mercado abierto. Las plantas del Reino Unido y del Benelux, que importan hasta el 40% de las materias primas, se enfrentan a las oscilaciones de costes más pronunciadas, lo que influye en las decisiones de ubicación de nuevas plantas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Placa de Pared Domina el Volumen y el Crecimiento

La placa de pared representó el 61,28% de las entregas en 2025 y se prevé que crezca un 7,85% anual hasta 2031, manteniendo la expansión del tamaño del mercado europeo de placas de yeso firmemente orientada hacia formatos favorables a la rehabilitación. La placa de techo queda rezagada porque la nueva construcción de oficinas sigue siendo moderada, mientras que la placa predecorada permanece como nicho fuera de Escandinavia y Alemania, donde los salarios son elevados. Los fabricantes favorecen cada vez más las placas de pared aisladas que combinan rendimiento térmico, de protección contra incendios y acústico en una sola placa, alineándose con los umbrales de la Directiva sobre el Rendimiento Energético de los Edificios. La línea de Fos-sur-Mer de Knauf produce un 85% de placa de pared, lo que subraya el atractivo del segmento.

A pesar de su madurez, la placa de pared sigue siendo el centro de innovación del mercado europeo de placas de yeso. Los módulos de pared prefabricados reducen la mano de obra en obra un 40%, algo crítico donde los salarios superan los 40 euros por hora. Los pasaportes digitales integrados en las placas de pared respaldan los requisitos del libro de registro de la Directiva sobre el Rendimiento Energético de los Edificios, facilitando el reciclaje al final de su vida útil. Las mejoras en las placas de techo se centran principalmente en el ajuste acústico para oficinas híbridas, aunque las decisiones retrasadas de los inquilinos limitan el crecimiento. Las placas predecoradas ganan terreno donde los programas de construcción exigen paquetes de interiores de un solo gremio para comprimir los plazos.

Por Industria de Usuario Final: El Sector Residencial Lidera, el Comercial Acelera

El sector residencial consumió el 59,87% de las placas en 2025, lo que refleja el parque de viviendas antiguas que requieren mejoras energéticas para cumplir los objetivos de 2030. La participación del sector comercial en el mercado europeo de placas de yeso se expande más rápidamente, alcanzando una CAGR del 7,90% hasta 2031, a medida que las empresas reconfiguran sus espacios para el trabajo híbrido. La demanda institucional aporta estabilidad porque los centros sanitarios y educativos deben alcanzar el estatus de cero emisiones en 2028, dos años antes que los edificios privados.

Los incentivos de renovación desplazan el consumo residencial hacia placas de aislamiento laminadas, suavizando el vínculo con los nuevos inicios de obra de vivienda. La expansión residencial de �����貹ñ��, impulsada por los flujos del Fondo de Recuperación, ilustra cómo las transferencias de la UE compensan las restricciones hipotecarias locales. La adopción comercial se concentra en inquilinos del sector tecnológico y financiero que valoran la desmontabilidad para evitar costes de reubicación. Los usuarios industriales reducen la demanda a medida que los promotores logísticos se orientan hacia paneles metálicos prefabricados con menor intensidad de yeso. En todos los segmentos, las especificaciones de contenido reciclado se están endureciendo, alineando la contratación con los criterios de la economía circular.

Análisis Geográfico

Alemania dominó con el 37,12% de los envíos en 2025, aunque sus permisos de construcción de viviendas cayeron un 18,9% interanual hasta noviembre de 2024 y la producción residencial retrocedió un 4,9% en 2024 antes de una modesta recuperación del 1,1% en 2025. Las rehabilitaciones impulsadas por el cumplimiento normativo amortiguan parcialmente la demanda, pero el menguante flujo de nuevos apartamentos limita el potencial alcista. Los fabricantes responden promoviendo módulos de pared prefabricados que reducen los costes laborales en el ajustado mercado laboral alemán.

Los países nórdicos —Suecia, Noruega, Dinamarca, Finlandia e Islandia— son el segmento de más rápido crecimiento con una CAGR del 6,20% hasta 2031, impulsados por regímenes obligatorios de evaluación del ciclo de vida y compromisos de reducción de carbono del 43% que posicionan los sistemas de pared con bajo carbono incorporado como opción predeterminada. La contratación pública a menudo exige Declaraciones Ambientales de Producto y umbrales mínimos de contenido reciclado, lo que impulsa a los productores a dirigir las placas con alto contenido de yeso reciclado hacia estos mercados. Los elevados costes laborales también aceleran la adopción de paneles de pared acabados en fábrica, reforzando el crecimiento del volumen.

El sur de Europa presenta un panorama mixno. La actividad de construcción en �����貹ñ�� aumentó un 9,8% interanual en noviembre de 2024, impulsada por las subvenciones del Fondo de Recuperación, mientras que la actividad de construcción en Italia y Francia se contrajo un 5,3% y un 3,9% respectivamente en 2024. Los compradores sensibles al precio en el Mediterráneo siguen priorizando las placas estándar de bajo coste, frenando la rápida adopción de opciones con contenido reciclado. Europa Central y Oriental es volátil: la actividad de construcción en Rumanía se disparó un 21% en 2025 gracias a proyectos cofinanciados por la UE, pero la actividad de construcción en Bulgaria pasó de un crecimiento del 13,9% en 2024 a una caída del 1,4% en 2025. Los fabricantes adaptan por tanto sus mezclas de productos: las placas premium con alto contenido reciclado fluyen hacia el norte, mientras que las especificaciones más ajustadas defienden la cuota en el sur.

Panorama Competitivo

Altamente concentrado pero ferozmente disputado, el mercado europeo de placas de yeso ve cómo los cinco primeros —Knauf, Saint-Gobain, Etex, Holcim y James Hardie— controlan aproximadamente el 80% de los volúmenes. Las caídas de la demanda de hasta el 40% en determinados mercados durante 2024 comprimieron los márgenes, lo que llevó a recortes de costes y adiciones de capacidad selectivas. Etex inauguró su planta de Bristol, la línea de placas de yeso más eficiente del grupo, para posicionarse de cara al próximo ciclo alcista, mientras que Knauf invirtió 80 millones de euros en Fos-sur-Mer para atender el auge de la prefabricación.

Los movimientos estratégicos van más allá del yeso. La adquisición pendiente de Xella por parte de Holcim señala la convergencia entre el aislamiento, los bloques de hormigón celular autoclavado y las placas de yeso en soluciones de cerramiento integradas valoradas en 12.000 millones de euros anuales. James Hardie, conocida principalmente por el revestimiento de fibrocemento, está aprovechando sus credenciales de resistencia al fuego para penetrar en los tabiques interiores europeos, intensificando la competencia para los operadores establecidos en nichos de alto rendimiento.

Líderes de la Industria Europea de Placas de Yeso

Etex Group

Saint-Gobain

Knauf Group

Holcim

James Hardie Europe GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Saint-Gobain presentó Gyproc SoundBloc Infinaé 100, la primera placa de yeso fabricada con un 100% de yeso reciclado en el Reino Unido. Este producto utiliza yeso reciclado procedente de residuos de construcción para producir una solución sostenible de alta calidad, con el objetivo de minimizar el impacto ambiental y apoyar la circularidad en la industria.

- Octubre de 2024: Knauf Group puso en marcha la planta de placas de yeso de Fos-sur-Mer en Francia, añadiendo 30 millones de metros cuadrados de capacidad anual dedicada a módulos prefabricados. La empresa invirtió 80 millones de euros en el emplazamiento de ocho hectáreas destinado a la planta de fabricación.

Alcance del Informe del Mercado Europeo de Placas de Yeso

Las placas de yeso son un material de construcción habitual utilizado para tabiques y revestimiento de paredes, techos, cielos rasos y suelos. Estas placas están construidas con un núcleo de yeso fraguado revestido con papel especialmente creado y firmemente adherido al núcleo. Las placas de yeso también se conocen como tabiques secos, placas de escayola y paneles de pared.

El mercado europeo de placas de yeso está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado se segmenta en placa de pared, placa de techo y placa predecorada. Por industria de usuario final, el mercado se segmenta en residencial, comercial, institucional e industrial. El informe también cubre los tamaños de mercado y las previsiones para el mercado de placas de yeso en 5 países de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (metros cuadrados).

| Placa de Pared |

| Placa de Techo |

| Placa Predecorada |

| Residencial |

| Comercial |

| Institucional |

| Industrial |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| �����貹ñ�� |

| Países Nórdicos |

| Resto de Europa |

| Por Tipo de Producto | Placa de Pared |

| Placa de Techo | |

| Placa Predecorada | |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Institucional | |

| Industrial | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Nórdicos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de placas de yeso en 2026?

El volumen alcanzó 4.150 millones de metros cuadrados en 2026 y se prevé que ascienda a 5.330 millones de metros cuadrados en 2031.

¿Cuál es la CAGR esperada para la demanda de placas de yeso en Europa?

Se proyecta que el mercado registre una CAGR del 5,13% entre 2026 y 2031.

¿Qué tipo de producto lidera el consumo regional?

La placa de pared domina con una participación del 61,28% en 2025 y es también el segmento de más rápido crecimiento con una CAGR del 7,85% entre 2026 y 2031.

¿Por qué los países nórdicos son la subregión de más rápido crecimiento?

Las normas obligatorias de evaluación del ciclo de vida y los ambiciosos objetivos de carbono están impulsando una demanda con una CAGR del 6,20% hasta 2031.

Última actualización de la página el: