Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Quirúrgicos Generales en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

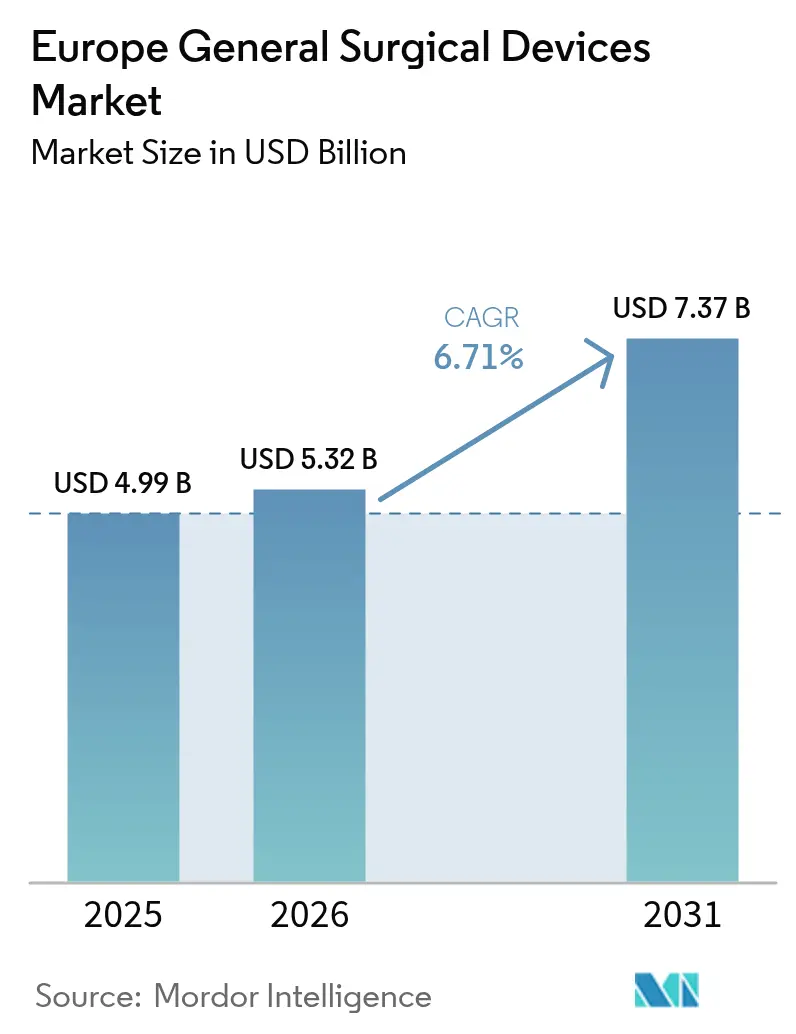

| Tamaño del mercado en el año base (2025) | 4.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales en Europa por ���ϲ�����

El tamaño del Mercado de Dispositivos Quirúrgicos Generales en Europa fue valorado en USD 4.990 millones en 2025 y se estima que crecerá desde USD 5.320 millones en 2026 hasta alcanzar USD 7.370 millones en 2031, a una CAGR del 6,71% durante el período de pronóstico (2026-2031). El sólido crecimiento de procedimientos en plataformas mínimamente invasivas y robóticas, junto con una población que envejece rápidamente y la ampliación de las indicaciones clínicas, sustenta esta expansión. Los costes de cumplimiento de la normativa EU-MDR han impulsado simultáneamente la consolidación estratégica, posicionando a las multinacionales con mayor capital para absorber los gastos regulatorios, mientras que las empresas más pequeñas optan por salir del mercado o buscar asociaciones. Los compradores hospitalarios intensifican las negociaciones de precios, aunque los volúmenes de procedimientos siguen aumentando a medida que los sistemas de salud avanzan hacia modelos de cirugía ambulatoria para aliviar las restricciones de capacidad. La resiliencia de la cadena de suministro se ha convertido en una prioridad a nivel directivo, con fabricantes que destinan actualmente entre el 3% y el 5% de sus ingresos anuales a la diversificación logística.

Conclusiones Clave del Informe

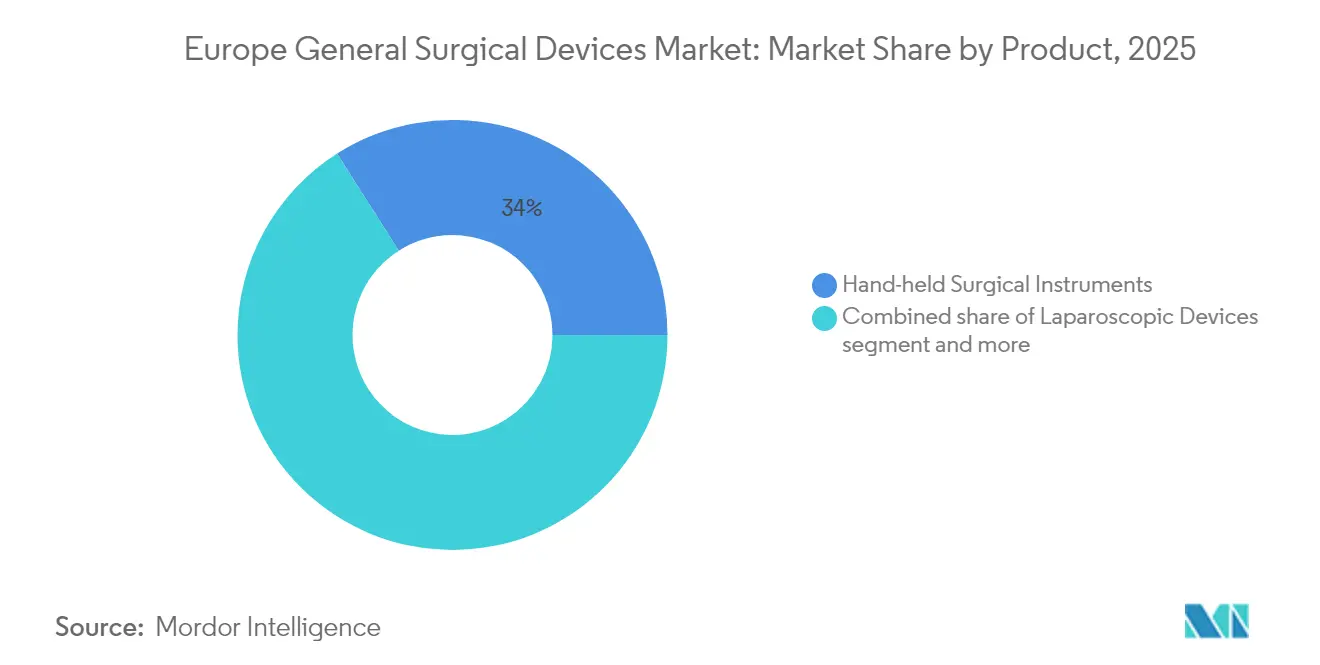

- Por tipo de producto, los instrumentos quirúrgicos de mano lideraron con el 34,02% de la participación del mercado de dispositivos quirúrgicos generales en Europa en 2025, mientras que se proyecta que los sistemas robóticos y asistidos por ordenador se expandirán a una CAGR del 8,96% hasta 2031.

- Por enfoque de procedimiento, la cirugía mínimamente invasiva representó el 71,62% del tamaño del mercado de dispositivos quirúrgicos generales en Europa en 2025 y crece a una CAGR del 8,08% hasta 2031.

- Por aplicación, los procedimientos ortopédicos representaron el 26,72% del tamaño del mercado de dispositivos quirúrgicos generales en Europa en 2025; la cirugía general y bariátrica es el segmento de mayor crecimiento con una CAGR del 8,71%.

- Por usuario final, los hospitales concentraron el 68,55% de la participación del mercado de dispositivos quirúrgicos generales en Europa en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 8,83% hasta 2031.

- Por país, Alemania mantuvo una participación dominante del 22,05% en 2025 del mercado de dispositivos quirúrgicos generales en Europa; se prevé que Francia crezca con la CAGR más rápida del 8,59% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de procedimientos mínimamente invasivos | +1.8% | Global, con mayor adopción en Alemania, Reino Unido y Francia | Mediano plazo (2-4 años) |

| Envejecimiento de la población y crecimiento del volumen de procedimientos | +1.5% | A nivel de la UE, particularmente agudo en Alemania, Italia y �����貹ñ�� | Largo plazo (≥ 4 años) |

| Rápidas innovaciones en sistemas laparoscópicos y robóticos | +1.2% | Mercados principales: Alemania, Reino Unido, Francia, con expansión hacia los países nórdicos | Mediano plazo (2-4 años) |

| Transición hacia cirugías ambulatorias y kits desechables | +0.9% | Reino Unido a la cabeza, seguido de Países Bajos y Alemania | Corto plazo (≤ 2 años) |

| Estructuras de reembolso favorables vinculadas a procedimientos | +0.7% | Variable por país: sólidas en Alemania y Países Bajos; con dificultades en Francia e Italia | Mediano plazo (2-4 años) |

| Expansión de grupos hospitalarios privados y centros de cirugía ambulatoria | +0.6% | Alemania, Reino Unido y �����貹ñ�� a la cabeza; emergente en Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de procedimientos mínimamente invasivos

Los proveedores de atención médica en toda Europa continúan la transición de técnicas abiertas a mínimamente invasivas, con el objetivo de reducir los tiempos de recuperación y liberar capacidad hospitalaria. El NHS de Inglaterra proyecta 500.000 operaciones asistidas por robot al año para 2035, lo que señala una pronunciada curva de adopción que acelerará los ciclos de renovación de equipos de capital.[1]Fuente: Digital Health, "El NHS de Inglaterra proyecta 500.000 operaciones asistidas por robot al año para 2035," digitalhealth.net Los centros nórdicos reflejan esta tendencia, instalando más de 120 plataformas robóticas para apoyar reparaciones de hernias y otras intervenciones en tejidos blandos. Los dispositivos basados en energía, como el Olympus ESG-410, que combina modalidades híbridas, bipolares y ultrasónicas, se benefician del cambio más amplio a medida que los cirujanos buscan herramientas multifuncionales. Los hospitales que implementan soluciones de asesoramiento de flujo de trabajo de Boston Scientific reportan volúmenes transcatéter un 40% más altos, lo que ilustra cómo la integración digital multiplica el rendimiento.

Envejecimiento de la población y crecimiento del volumen de procedimientos

Los ciudadanos de ≥ 65 años representan un grupo de rápido crecimiento, especialmente en Alemania, Italia y �����貹ñ��, y este cambio demográfico impulsa un aumento en los reemplazos articulares, las intervenciones cardiovasculares y las resecciones oncológicas complejas. Francia aún ocupa el 8.º lugar entre los países de la OCDE en tasas de reemplazo de cadera a pesar de los recortes en el reembolso, lo que subraya la demanda latente.[2]Fuente: Medical Technology, "Francia enfrenta riesgo de escasez de implantes ortopédicos en 2025," medical-technology.nridigital.com Los centros de cirugía ambulatoria han señalado la cardiología como su especialidad de mayor crecimiento, respaldada por pagos favorables alineados con Medicare e inversión de capital privado. La escasez de intensivistas impulsa una integración más estrecha de los servicios de cirugía y cuidados críticos, con anestesiólogos que ahora gestionan el 70% de las camas de UCI en toda Europa.

Rápidas innovaciones en sistemas laparoscópicos y robóticos

Los proveedores de tecnología abordan cada vez más las barreras ergonómicas y de costes vinculadas a generaciones anteriores de robots. El sistema robótico Hugo ha reducido los tiempos medianos en consola para la reparación de hernia inguinal a 37 minutos en casos unilaterales en estudios europeos. Las soluciones de puerto único amplían las indicaciones en cirugía colorrectal y urológica. El ecosistema digital Polyphonic de Johnson & Johnson pilota un quirófano totalmente conectado, aprovechando análisis impulsados por inteligencia artificial para mejorar la toma de decisiones y la utilización de activos. El proyecto HoloSurge, financiado por la UE, integra visualización holográfica para casos hepáticos y pancreáticos, prometiendo resecciones más seguras mediante guía anatómica tridimensional en tiempo real.

Transición hacia cirugías ambulatorias y kits desechables

Con el 69,27% de los procedimientos aún realizados en hospitales, los pagadores europeos fomentan la migración hacia entornos ambulatorios para aliviar la presión presupuestaria. El Reino Unido lidera la promoción de vías de cirugía ambulatoria, impulsando la demanda de kits de instrumentos desechables que evitan los retrasos en la esterilización. Los operadores respaldados por capital privado están desplegando redes de centros de cirugía ambulatoria centradas en columna vertebral, ortopedia y gastroenterología, siguiendo modelos estadounidenses. Fabricantes como Lexington Medical han asegurado nuevo capital para ampliar sus carteras de grapadoras de un solo uso en más de 35 países. Los avances en tecnologías de sellado con baja lesión térmica permiten protocolos de alta más rápidos, lo que impulsa aún más la participación ambulatoria.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes de cumplimiento de la EU-MDR y retrasos en la aprobación | -1.4% | A nivel de la UE, afectando particularmente a las pymes y a las categorías de dispositivos innovadores | Mediano plazo (2-4 años) |

| Presión de precios de los grupos de compra sobre los márgenes de los fabricantes de equipos originales | -0.8% | Alemania, Francia y Reino Unido a la cabeza; extendiéndose a otros mercados principales | Corto plazo (≤ 2 años) |

| Escasez de personal en quirófanos que limita el rendimiento | -0.6% | A nivel de la UE, con escasez aguda en Francia, Alemania y Reino Unido | Mediano plazo (2-4 años) |

| Vulnerabilidades persistentes en la cadena de suministro | -0.4% | A nivel de la UE, con especial exposición en Europa del Este y mercados dependientes del suministro | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Costes de cumplimiento de la EU-MDR y retrasos en la aprobación

La garantía de conformidad puede costar desde EUR 5.000 para análisis básicos hasta EUR 500.000 para ensayos de Clase III, lo que presiona los flujos de caja de las pymes y provoca la racionalización de carteras.[3]Fuente: EuroDev, "Cumplimiento de la EUMDR 2017/745: Costes, Normativas y Requisitos," eurodev.com Solo quedan 43 organismos notificados para revisar un estimado de 500.000 dispositivos, lo que genera ciclos de aprobación prolongados y lanzamientos diferidos. Las encuestas del sector muestran que la mitad de los fabricantes de dispositivos planea retirar o limitar sus carteras en la UE debido a las cargas regulatorias.

Presión de precios de los grupos de compra sobre los márgenes de los fabricantes de equipos originales

Francia ha ordenado un recorte del 25% en el reembolso de implantes ortopédicos a partir de 2025, y el Comité Económico de Productos de Salud busca reducciones adicionales de precios del 11% para 2027. Las organizaciones de compra agrupada en Alemania y el Reino Unido están adoptando tácticas similares, obligando a los proveedores a ofrecer descuentos más profundos o acuerdos de servicio agrupados. Las empresas de gestión de beneficios de dispositivos ahora median en las negociaciones para mejorar la transparencia de precios. Las prótesis avanzadas corren el riesgo de ser retiradas si el reembolso no cubre el coste de servicio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Robótica Impulsa la Innovación a Pesar del Dominio de los Instrumentos de Mano

Los instrumentos de mano mantuvieron una participación del 34,02% en el mercado de dispositivos quirúrgicos generales en Europa en 2025, lo que refleja su ubicuidad en las intervenciones de rutina. Sin embargo, los sistemas robóticos y asistidos por ordenador están proyectados para superar a todas las categorías con una CAGR del 8,96% hasta 2031, impulsados por una mayor aceptación clínica y la reducción de los costes por procedimiento. Las plataformas Olympus THUNDERBEAT y VISERA 4K ilustran cómo las tecnologías de imagen y energía convergen para mejorar el manejo de tejidos y la visualización. El PlasmaBlade de Medtronic opera a temperaturas significativamente más bajas que la electrocauterización convencional, reduciendo el daño colateral. Los dispositivos híbridos que integran sensores y conectividad inalámbrica están preparados para ampliar la brecha competitiva entre los niveles premium y de valor.

La robótica de segunda generación aborda las limitaciones previas de coste y espacio, abriendo la adopción entre centros de tamaño mediano. Los proveedores del mercado de dispositivos quirúrgicos generales en Europa combinan cada vez más los equipos de capital con software de flujo de trabajo digital para crear relaciones más sólidas con los clientes. Los accesorios laparoscópicos con marcado CE de Virtual-Ports y el generador compatible con Ottava de Johnson & Johnson ejemplifican actualizaciones de productos específicas que se adaptan a los nuevos ecosistemas robóticos. Los sistemas de cierre de heridas y las líneas de trocares se benefician del impulso hacia la cirugía ambulatoria, con opciones de un solo uso que mitigan los cuellos de botella en la esterilización y el riesgo de infección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Procedimiento: La Cirugía Mínimamente Invasiva Transforma los Quirófanos

Las técnicas mínimamente invasivas representaron el 71,62% del tamaño del mercado de dispositivos quirúrgicos generales en Europa en 2025 y avanzan a una CAGR del 8,08%, consolidando su posición como el estándar de atención preferido. La mejora en óptica, suministro de energía y retroalimentación háptica permite a los cirujanos abordar patologías complejas con incisiones más pequeñas. La cirugía abierta mantiene un papel vital en traumatismos y resecciones de tumores grandes, pero cede volumen de manera constante.

Los tiempos de acoplamiento rápidos reportados para la plataforma Hugo ilustran las ganancias de eficiencia acumuladas que reducen la duración de la anestesia y mejoran la rotación. La holografía tridimensional de HoloSurge entra en fases piloto, apoyando planos de resección más seguros en casos hepatobiliares. Los participantes del mercado de dispositivos quirúrgicos generales en Europa invierten fuertemente en centros de formación para ayudar a los cirujanos a superar rápidamente las nuevas curvas de aprendizaje, un requisito previo para el apoyo de los pagadores y la acreditación tecnológica.

Por Aplicación: La Cirugía Bariátrica Supera el Liderazgo Tradicional de la Ortopedia

Las intervenciones ortopédicas capturaron el 26,72% del tamaño del mercado de dispositivos quirúrgicos generales en Europa en 2025, impulsadas por el envejecimiento demográfico y las expectativas de un estilo de vida activo. Los recortes en el reembolso en Francia señalan vientos en contra en materia de costes, pero los volúmenes electivos siguen siendo resilientes. Por el contrario, la cirugía bariátrica y general está en auge con una CAGR del 8,71% a medida que aumenta la prevalencia de la obesidad y las guías de cirugía metabólica amplían la elegibilidad.

Los centros ambulatorios apuntan a la gastrectomía en manga y el bypass gástrico como procedimientos ancla, racionalizando las inversiones en dispositivos de energía y plataformas de grapado adaptadas a perfiles de tejido más gruesos. Los proveedores del mercado de dispositivos quirúrgicos generales en Europa ven potencial de venta cruzada en cirugías de revisión, que a menudo requieren herramientas de acceso avanzadas y grapadoras motorizadas. La oncología, la neurología y la ginecología continúan con un crecimiento constante, cada una influenciada por la adopción de cribados y los cambios en el lugar de atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Desafían el Dominio Hospitalario Mediante Ganancias de Eficiencia

Los hospitales aún generaron el 68,55% de los ingresos del mercado de dispositivos quirúrgicos generales en Europa en 2025 gracias a su completa infraestructura de atención aguda. Sin embargo, los centros de cirugía ambulatoria se están expandiendo a una CAGR del 8,83% y avanzan progresivamente hacia procedimientos de mayor complejidad. Las propuestas de pago neutral por sitio y los modelos de propiedad de cirujanos hacen que el entorno sea atractivo para procedimientos de alto volumen como la artroplastia articular y las intervenciones cardiovasculares.

Los programas de eficiencia se han convertido en una palanca estratégica; los centros italianos que implementan análisis de Boston Scientific redujeron el tiempo en almacén en un 87% y ampliaron el rendimiento en un 40%. Las clínicas especializadas ocupan un nicho para procedimientos dermatológicos, oftalmológicos y de fertilidad, ofreciendo vías de atención personalizadas. Los proveedores del mercado de dispositivos quirúrgicos generales en Europa adaptan los modelos comerciales —arrendamiento, pago por uso o paquetes de servicio— para ajustarse a los distintos perfiles de flujo de caja en cada entorno.

Análisis Geográfico

Alemania ancla el mercado de dispositivos quirúrgicos generales en Europa con su sólida base manufacturera y sus marcos de reembolso favorables. Alemania mantuvo una participación del 22,05% en 2025 del mercado europeo; se prevé que Francia crezca con la CAGR más rápida del 8,59% entre 2026 y 2031. La facturación de Karl Storz de EUR 2.170 millones en 2023 refuerza el ecosistema de innovación nacional y acelera la difusión tecnológica hacia los hospitales universitarios. Los volúmenes de procedimientos se mantienen boyantes a pesar de las medidas de contención presupuestaria, ya que las tendencias demográficas amplifican la demanda.

Francia mantiene un peso significativo incluso tras un recorte del 25% en las tarifas de implantes ortopédicos en 2025, lo que obliga a los proveedores a sopesar rigurosamente el coste frente al beneficio clínico. La incidencia de reemplazo de cadera sigue entre los líderes de la OCDE, lo que indica una demanda estructural. El Reino Unido lidera la adopción robótica; un crecimiento de diez veces hasta 500.000 casos robóticos al año para 2035 requerirá una inversión sostenida en la acreditación de cirujanos y los contratos de mantenimiento.

Italia y �����貹ñ�� representan territorios de alto crecimiento a medida que las asociaciones público-privadas hospitalarias modernizan la infraestructura. Los centros italianos que adoptan software de eficiencia reducen la carga de trabajo no clínica, liberando capacidad para listas quirúrgicas adicionales. Los operadores privados españoles como Fresenius Helios registraron un crecimiento de ingresos del 8% en 2024 impulsado por la optimización de la combinación de procedimientos. Los países nórdicos, aunque más pequeños, exhiben un apetito desproporcionado por la robótica avanzada, pilotando plataformas de puerto único y endoluminales en una etapa temprana del ciclo de vida.

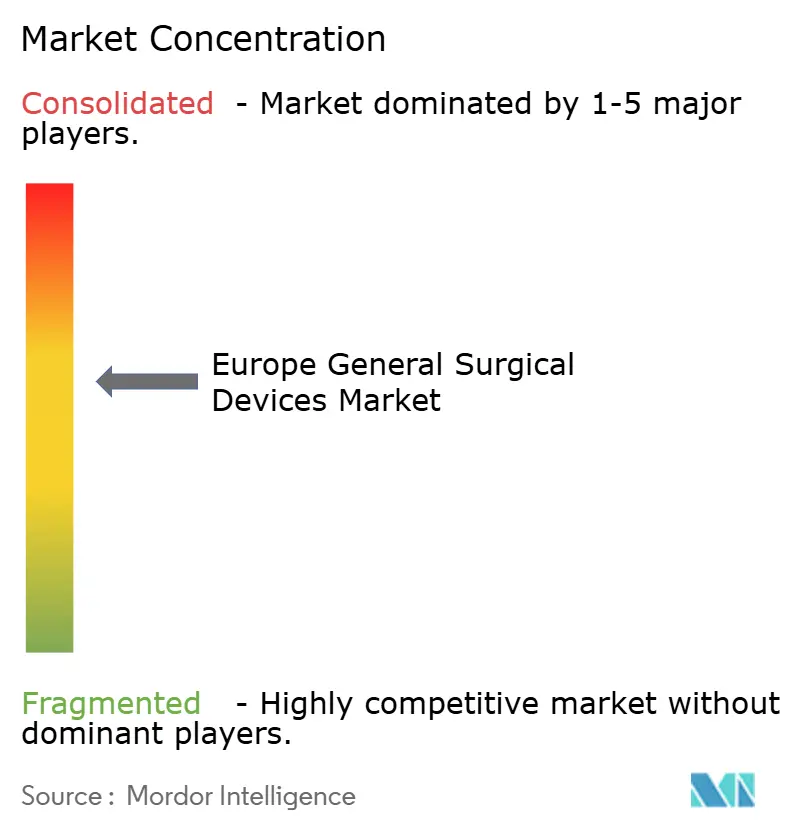

Panorama Competitivo

La intensidad competitiva en el mercado de dispositivos quirúrgicos generales en Europa es moderada con una tendencia hacia la consolidación. Johnson & Johnson, Medtronic y Stryker aprovechan sus amplias carteras para negociar acuerdos marco plurianuales, pero los innovadores de nicho erosionan segmentos especializados. La adquisición por parte de Teleflex de la unidad vascular de BIOTRONIK por EUR 760 millones refuerza su línea coronaria y periférica, ilustrando la reorientación de carteras hacia la terapia endovascular de alto crecimiento.

La habilitación digital diferencia las ofertas más allá del hardware. Boston Scientific ofrece análisis que elevaron los volúmenes de procedimientos europeos en un 40%, lo que señala un cambio hacia propuestas de valor orientadas al servicio. La planificada salida a bolsa de Brainlab por EUR 200 millones subraya el apetito inversor por las plataformas de guía quirúrgica basadas en software, un campo que se espera crezca junto con la adopción de la inteligencia artificial.

Los obstáculos regulatorios favorecen a los grandes actores establecidos capaces de absorber los costes de la EU-MDR, aunque las empresas emergentes aseguran capital centrándose en necesidades no satisfechas como la protección de anastomosis colorrectal (SafeHeal) o los brazos robóticos compactos (Moon Surgical). Las prohibiciones de adquisición a proveedores chinos alteran el cálculo de abastecimiento, abriendo potencialmente cuota de mercado para los fabricantes europeos de nivel medio con líneas competitivas en costes.

Líderes de la Industria de Dispositivos Quirúrgicos Generales en Europa

Boston Scientific Corporation

Johnson & Johnson (Ethicon / DePuy Synthes)

B. Braun SE

Medtronic plc

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La UE vota para excluir a China de la contratación de dispositivos médicos, alterando las cadenas de suministro en todo el bloque.

- Abril de 2025: Baxter lanza el Hemopatch Sealing Hemostat a temperatura ambiente en toda Europa, mejorando el control de hemorragias intraoperatorias.

- Mayo de 2023: Olympus lanza el Sellador/Divisor POWERSEAL en la región EMEA para apoyar las especialidades de cirugía abierta y laparoscópica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de dispositivos quirúrgicos generales como el gasto anual en instrumentos mecánicos, motorizados y de energía, reutilizables o de un solo uso, en los que los cirujanos se apoyan durante procedimientos abiertos o mínimamente invasivos en hospitales, centros ambulatorios y clínicas especializadas. La cesta cubierta incluye herramientas de mano, kits laparoscópicos, generadores electroquirúrgicos, ayudas para el cierre de heridas, trócares, puertos de acceso y complementos robóticos de nivel básico.

Exclusión del alcance: el hardware implantable, las consolas de imagen, los monitores de pacientes y los conjuntos de herramientas dedicados a ORL o cardiovascular quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Producto

- Instrumentos Quirúrgicos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Trocares y Sistemas de Acceso

- Sistemas Robóticos y Asistidos por Ordenador

- Otros Productos

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- �䲹���徱�DZ��Dz�í��

- Ortopedia

- ����ܰ��DZ��Dz�í��

- Cirugía General y Bariátrica

- ���Գ��DZ��Dz�í��

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con cirujanos, gestores de quirófano, responsables de compras y reguladores en Alemania, el Reino Unido, Francia, Italia y �����貹ñ��. Estos conocimientos de primera mano validaron las curvas de adopción, la dispersión de precios y los plazos de sustitución según el EU-MDR que el trabajo de escritorio por sí solo no puede capturar.

Investigación documental

Comenzamos combinando los recuentos de cirugías de Eurostat con las series de gasto sanitario de la OCDE y la OMS, y luego mapeamos los volúmenes de importación bajo los códigos CN de la UE 9018/9019 y las tendencias de patentes de la Oficina Europea de Patentes. Las publicaciones de MedTech Europe, el BMEL de Alemania y los paneles de licitaciones por país revelaron ciclos de adquisición y variaciones de precios. Los informes 10-K de las empresas, las revistas revisadas por pares y las presentaciones para inversores enmarcaron la economía unitaria, mientras que fuentes de pago como D&B Hoovers y Volza nos ayudaron a verificar los ingresos de los proveedores. Estos ejemplos ilustran un conjunto de evidencias más amplio que consultó nuestro equipo; muchos otros registros públicos sirvieron de base para las verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Lanzamos cada modelo con un conjunto de demanda descendente: recuentos de procedimientos anuales multiplicados por ratios de uso de dispositivos, y luego contrastamos los totales mediante consolidaciones selectivas de proveedores. Los insumos clave incluyen la penetración de la laparoscopia, el coste medio del kit, la resolución del retraso en cirugías electivas, los ciclos de capital hospitalario, las fechas de acción del EU-MDR y las variaciones euro-dólar. Una regresión multivariante ancla el valor de referencia, y el análisis de escenarios proyecta el valor a lo largo del período de previsión.

Ciclo de validación de datos y actualización

Los resultados pasan controles de anomalías frente a los registros de importación, los archivos públicos y las señales de presupuesto hospitalario antes de la aprobación de la revisión por parte de los responsables. Actualizamos las cifras cada año y emitimos actualizaciones provisionales siempre que eventos relevantes modifiquen la línea de base.

Por qué la línea de base de Mordor para dispositivos quirúrgicos generales en Europa es fiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan cestas de productos, congelan los tipos de cambio o actualizan los modelos de forma esporádica, mientras que nosotros comparamos cada supuesto y actualizamos anualmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 4,99 B (2025) | ���ϲ����� | - |

| USD 5,19 B (2024) | Regional Consultancy A | Incluye suturas y grapadoras; se basa en ratios de cirugía de 2021 |

| USD 24,70 B (2025) | Trade Journal B | Agrupa consumibles, implantes y robótica; escala Europa a partir de una cuota global |

Según ���ϲ�����, este alcance disciplinado, el modelado a nivel de variables y la actualización periódica ofrecen a los responsables de la toma de decisiones una línea de base transparente y reproducible que se remonta a estadísticas públicas y puntos de precio verificados.

Preguntas Clave Respondidas en el Informe

¿Qué desafío operativo consideran los fabricantes europeos de dispositivos quirúrgicos como el más disruptivo en 2025?

Los crecientes costes de cumplimiento de la EU-MDR y las largas colas de los organismos notificados encabezan la lista, ya que retrasan los lanzamientos de productos y obligan a recortar carteras.

¿Cómo están mitigando los hospitales la escasez de personal en los quirófanos de los principales mercados europeos?

Los centros están adoptando software de automatización de flujos de trabajo y plataformas robóticas que acortan los tiempos de los procedimientos y reducen la dependencia de enfermeras instrumentistas y anestesistas difíciles de contratar.

¿Por qué los centros de cirugía ambulatoria se están expandiendo más rápido que los hospitales tradicionales en Europa?

Los pagadores favorecen los modelos de cirugía ambulatoria que reducen las estancias hospitalarias, y los cirujanos valoran la programación simplificada y las participaciones en la propiedad que los centros de cirugía ambulatoria pueden ofrecer.

¿Qué característica tecnológica es la más buscada cuando los compradores europeos evalúan los sistemas laparoscópicos de próxima generación?

Los cirujanos priorizan cada vez más los dispositivos de energía integrados que ofrecen modalidades ultrasónicas y bipolares a través de una sola pieza de mano, mejorando la velocidad y la fiabilidad del sellado vascular.

¿Cómo están influyendo las organizaciones de compra agrupada en las decisiones de diseño de dispositivos en Francia y Alemania?

Al imponer techos de precios, presionan a los proveedores para que desarrollen instrumentos de un solo uso y bajo coste que se ajusten a los umbrales de pago agrupado sin comprometer el rendimiento clínico.

Última actualización de la página el: