Tamaño y Cuota del Mercado Europeo de Accesorios de Moda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

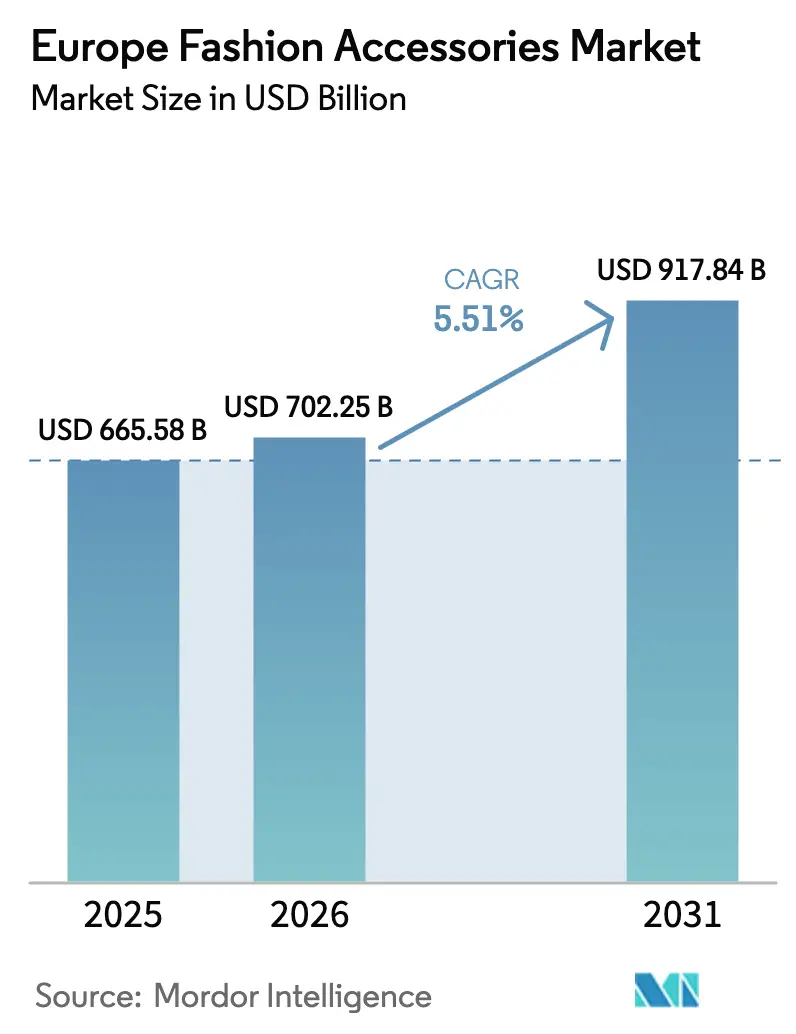

| Tamaño del mercado en el año base (2025) | 665.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 702.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 917.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Accesorios de Moda por ���ϲ�����

El tamaño del mercado europeo de accesorios de moda en 2026 se estima en USD 702,25 mil millones, creciendo desde el valor de 2025 de USD 665,58 mil millones, con proyecciones para 2031 que muestran USD 917,84 mil millones, creciendo a una CAGR del 5,51% durante el período 2026-2031. La expansión del mercado está impulsada por múltiples factores, entre ellos los cambios en los estilos de vida de los consumidores, el aumento del gasto de los hogares, la demografía favorable y la creciente demanda de productos de marca. Europa mantiene su posición como un sólido centro de consumo de lujo a pesar de los desafíos económicos globales, con el mercado beneficiándose de la innovación tecnológica y los mandatos de sostenibilidad. El sector demuestra un notable poder de fijación de precios y lealtad de marca, lo que lo aísla de los recortes habituales en el gasto discrecional. El creciente énfasis en la moda ecológica fortalece aún más el crecimiento del mercado, reflejando la evolución de las preferencias de los consumidores hacia productos sostenibles y respetuosos con el medioambiente.

Conclusiones Clave del Informe

- Por tipo de producto, la ropa lideró con el 59,02% de la cuota del mercado europeo de accesorios de moda en 2025, mientras que los relojes están posicionados para crecer más rápido con una CAGR del 5,78% hasta 2031.

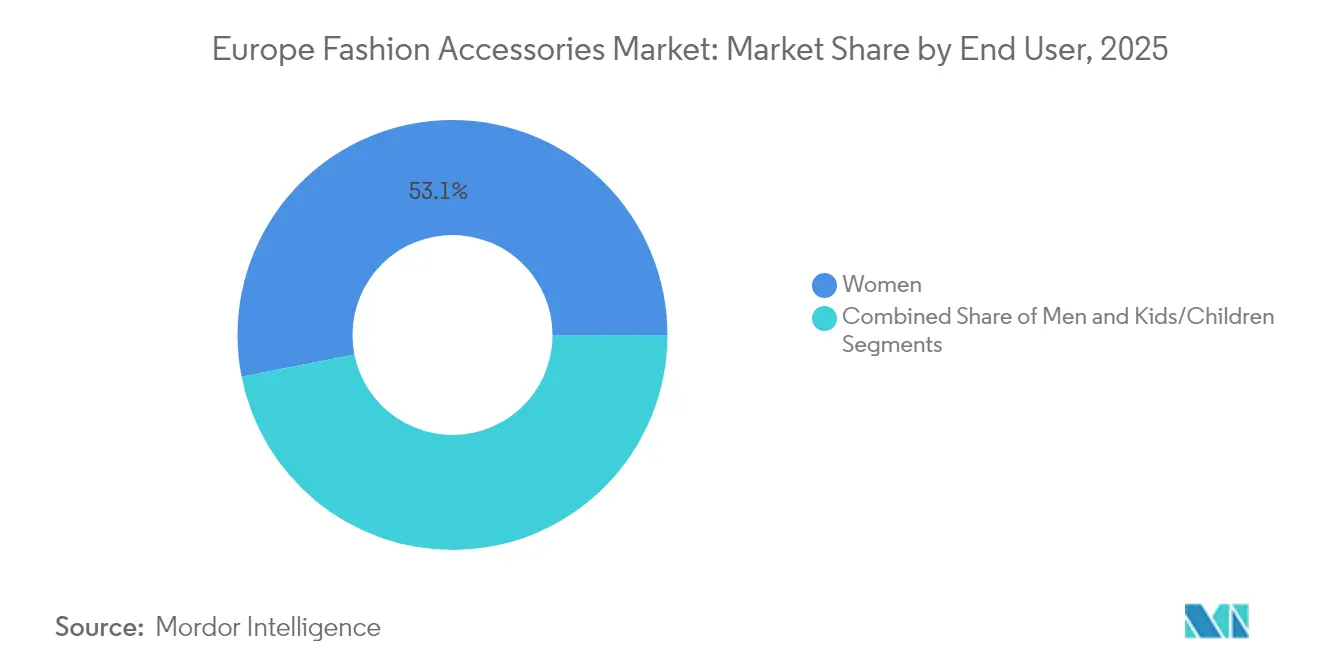

- Por usuario final, las mujeres representaron el 53,11% del mercado europeo de accesorios de moda en 2025; se proyecta que el segmento infantil se expanda a una CAGR del 6,14% hasta 2031.

- Por categoría, los accesorios masivos representaron el 63,92% del tamaño del mercado europeo de accesorios de moda en 2025, mientras que las ofertas premium avanzan a una CAGR del 6,45% hasta 2031.

- Por canal de distribución, las tiendas físicas retuvieron el 65,98% de cuota del mercado europeo de accesorios de moda en 2025, aunque las plataformas en línea están proyectadas a registrar una CAGR del 6,86% hasta 2031.

- Por geografía, el Reino Unido capturó el 16,63% de la cuota del mercado europeo de accesorios de moda en 2025 y se espera que �����貹ñ�� registre la CAGR más alta del 7,25% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Accesorios de Moda

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Tecnológicos en Términos de Diseño y Materias Primas | 1.2% | Regional, con concentración en Alemania y Francia | Mediano plazo (2-4 años) |

| Fuerte Demanda de Turistas Internacionales | 1.8% | Mercados turísticos del Reino Unido, Francia, Italia y �����貹ñ�� | Corto plazo (≤ 2 años) |

| Creciente Demanda de Productos de Lujo | 1.5% | Mercados principales del Reino Unido, Alemania y Francia | Largo plazo (≥ 4 años) |

| Creciente Demanda de Ropa Deportiva por Parte de Consumidores Conscientes del Fitness | 0.9% | Alemania, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Sostenibilidad y Producción Ética | 0.8% | En toda la UE, con mayor presencia en Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Influencia de las Redes Sociales y el Respaldo de Celebridades | 1.1% | Regional, particularmente fuerte en el Reino Unido y Francia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Avances Tecnológicos en Términos de Diseño y Materias Primas

La integración de la inteligencia artificial y las tecnologías de impresión 3D está transformando el mercado europeo de la moda al reducir los ciclos de desarrollo de productos de meses a semanas y minimizar el desperdicio de materiales. La impresión 3D permite a los fabricantes crear diseños intrincados, prototipar rápidamente y producir accesorios personalizados con menor desperdicio de material. La tecnología permite geometrías complejas y combinaciones innovadoras de materiales que anteriormente eran imposibles con los métodos de fabricación tradicionales. La convergencia de tecnología y moda continúa con la asociación de Dolce Vita en abril de 2025 con HILOS para calzado impreso en 3D bajo demanda, destacando la evolución del mercado hacia la personalización masiva. Estas integraciones tecnológicas permiten a las marcas de moda ofrecer experiencias personalizadas a través de accesorios conectados, al tiempo que crean flujos de ingresos adicionales en segmentos tradicionales basados en la artesanía.

Fuerte Demanda de Turistas Internacionales

El resurgimiento del turismo en Europa ha influido significativamente en el mercado de accesorios de moda al crear un efecto multiplicador del gasto en lujo. El cambio en las preferencias de los consumidores hacia el lujo experiencial ha posicionado los accesorios como símbolos de estatus portátiles y recuerdos de viaje, impulsando la demanda de piezas ligeras y versátiles adecuadas para diversas ocasiones. El comercio minorista libre de impuestos ha evolucionado con marcas que establecen tiendas insignia en aeropuertos y destinos turísticos para capturar el gasto de los turistas antes de que se disperse a los mercados locales. Según la Organización Mundial del Turismo de la ONU, Europa registró 747 millones de llegadas internacionales en 2024, lo que representa un aumento del 5% con respecto a 2023, respaldado por una fuerte demanda intrarregional [1]Fuente: Organización Mundial del Turismo de la ONU, "El turismo internacional recupera los niveles previos a la pandemia en 2024," unwto.org . Sin embargo, la concentración geográfica del gasto turístico expone a las marcas a riesgos derivados de tensiones geopolíticas y restricciones de viaje, por lo que la diversificación entre los mercados de origen turístico es esencial para las marcas europeas de accesorios de moda.

Creciente Demanda de Productos de Lujo

El mercado de accesorios de lujo demuestra una notable resiliencia en Europa, impulsado por la transferencia de riqueza generacional y la creciente adopción entre los datos demográficos más jóvenes. El aumento de la renta disponible de la región y la creciente preferencia por los productos de lujo, junto con un PIB per cápita de USD 59,05 mil en 2024 según el FMI, impulsan la expansión del mercado[2]Fuente: Fondo Monetario Internacional, "Base de Datos de Perspectivas de la Economía Mundial," imf.org . La fuerte presencia de casas de moda de lujo consolidadas como Louis Vuitton, Gucci y Prada influye en el comportamiento de compra de los consumidores, mientras que las aspiraciones de la creciente población de clase media por accesorios de moda premium estimulan aún más el crecimiento del mercado en los países europeos. La transformación digital del comercio minorista de lujo, incluidas las plataformas mejoradas de comercio electrónico y las experiencias de prueba virtual, ha creado canales adicionales para la penetración del mercado y el compromiso del cliente. Además, el creciente enfoque en accesorios de lujo sostenibles y producidos éticamente se alinea con la conciencia medioambiental de los consumidores europeos, impulsando la demanda de productos premium fabricados de forma responsable.

Creciente Demanda de Ropa Deportiva por Parte de Consumidores Conscientes del Fitness

Las preferencias de los consumidores por accesorios integrados con tecnología están remodelando el mercado europeo de accesorios de moda. El crecimiento del mercado muestra un notable desplazamiento más allá de las categorías atléticas tradicionales, con accesorios de estilo atlético informal como relojes de rendimiento y joyería de seguimiento de fitness que se convierten en declaraciones de estilo de vida. Esta evolución ha creado demanda de accesorios específicos para el deporte que combinan funcionalidad con atractivo de moda. Las preocupaciones por la sostenibilidad influyen en el desarrollo de productos, ya que las marcas se centran en materiales reciclados y de base biológica que cumplen los requisitos de rendimiento al tiempo que abordan la conciencia medioambiental. La integración de capacidades de monitorización de la salud con la moda está generando oportunidades para accesorios que proporcionan retroalimentación biométrica manteniendo el atractivo estético, posicionando el bienestar como una categoría de estilo de vida de lujo. Esta tendencia está ejemplificada por la colaboración de diciembre de 2024 entre Gucci y Ōura, que produjo un anillo inteligente de oro de 18 quilates. La capacidad del anillo para rastrear métricas de salud vitales, incluidas la frecuencia cardíaca, la frecuencia respiratoria, la temperatura y las fases del sueño, manteniendo una estética premium, demuestra la evolución del mercado hacia accesorios de moda integrados con tecnología.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Productos Falsificados | -0.8% | Regional, con especial incidencia en los canales en línea | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro | -1.2% | Regional, con impacto agudo en Italia y Alemania | Mediano plazo (2-4 años) |

| Fluctuación de los Precios de las Materias Primas | -0.6% | Regional, con especial incidencia en los segmentos de cuero y textil | Corto plazo (≤ 2 años) |

| Aumento de las Barreras Comerciales y los Aranceles | -1.1% | Corredor comercial UE-EE. UU., impacto global más amplio | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Proliferación de Productos Falsificados

La falsificación inflige un daño sustancial a la industria de la moda, como lo demuestra el informe de enero de 2024 de la Oficina de Propiedad Intelectual de la Unión Europea (EUIPO), que reveló pérdidas anuales de EUR 16 mil millones en los sectores europeos de ropa, cosméticos y juguetes, lo que representa el 5,2% de sus ingresos totales [3]Fuente: Oficina de Propiedad Intelectual de la Unión Europea, "Los productos falsificados cuestan a las industrias de la UE miles de millones de euros y miles de puestos de trabajo cada año," euipo.europa.eu . La proliferación de artículos falsificados de menor precio atrae a los consumidores sensibles al coste, debilitando la posición en el mercado de las marcas de lujo auténticas y disminuyendo su valor de marca a largo plazo. El desafío se intensifica a medida que las operaciones de falsificación establecen instalaciones de producción cerca de los mercados objetivo y emplean métodos de fabricación avanzados que difuminan la distinción entre productos genuinos y falsos, obstaculizando así el crecimiento del mercado. El auge de las plataformas de comercio electrónico ha complicado aún más este problema, proporcionando a los falsificadores canales adicionales para distribuir sus productos y dificultando cada vez más que los consumidores verifiquen la autenticidad de los productos. Además, el impacto financiero va más allá de las pérdidas directas en ventas, ya que las marcas legítimas deben destinar recursos significativos a medidas antifalsiticación y acciones legales para proteger sus derechos de propiedad intelectual.

Interrupciones en la Cadena de Suministro

Las interrupciones en el transporte marítimo por el Mar Rojo han creado importantes presiones inflacionarias en las cadenas de suministro de moda europeas, afectando especialmente al sector de la moda italiano, que depende en gran medida de las importaciones asiáticas de fibra y tejido por valor de más de EUR 50 mil millones anuales. La OCDE proyecta que estas interrupciones podrían contribuir con 0,4 puntos porcentuales adicionales a la inflación de los precios al consumidor, afectando a los precios de los accesorios y a la demanda de los consumidores [4]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas Económicas de la OCDE 2024," oecd.org . La situación es particularmente desafiante para el segmento de accesorios debido a sus complejas cadenas de suministro que abarcan múltiples países para diferentes componentes. Si bien las marcas europeas adoptan cada vez más estrategias de deslocalización cercana para establecer instalaciones de producción más próximas a los mercados de consumo, la transición requiere una inversión sustancial y tiempo para desarrollar capacidades de fabricación local que puedan igualar las eficiencias de costes de las redes de suministro asiáticas consolidadas. Los tiempos de envío prolongados y el aumento de los costes de flete han obligado a muchas marcas de moda a mantener niveles de inventario más altos, lo que impacta en su capital de trabajo y eficiencia operativa.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Ropa Enfrenta la Innovación en Relojes

La ropa domina el mercado con una cuota del 59,02% en 2025, impulsada por las tendencias del estilo atlético informal y los ciclos de renovación estacional que generan compras constantes en todos los segmentos de precios. El segmento de calzado se beneficia de la cultura de las zapatillas deportivas y la convergencia entre rendimiento y moda, mientras que los relojes demuestran el mayor potencial de crecimiento con una CAGR del 5,78% hasta 2031, combinando la artesanía tradicional con la tecnología inteligente. Los bolsos mantienen un posicionamiento premium a pesar del crecimiento más lento en volumen, y las billeteras se adaptan a las tendencias de pago digital mediante diseños multifuncionales.

El mercado de accesorios continúa evolucionando con el cambio de las preferencias de los consumidores, donde la joyería muestra resiliencia a través del atractivo de inversión y las tendencias de personalización, incluido el auge de los diamantes cultivados en laboratorio y los materiales sostenibles. Las gafas de sol mantienen su relevancia durante todo el año más allá de la utilidad estacional, ejemplificado por colaboraciones exitosas como Saint Laurent x Ray-Ban. Esta transformación refleja cambios más amplios en el estilo de vida donde los accesorios sirven tanto para propósitos funcionales como para la expresión de identidad, con la integración tecnológica que permite precios premium y diferenciación en todas las categorías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: Estabilidad del Mercado Masivo Frente al Crecimiento Premium

Los accesorios de la categoría masiva dominan con una cuota de mercado del 63,92% en 2025, aprovechando las redes minoristas consolidadas y los segmentos de consumidores sensibles al precio para mantener la estabilidad en volumen. Sin embargo, los segmentos premium están creciendo a una CAGR del 6,45% hasta 2031, impulsados por la disposición de los consumidores a invertir en calidad, sostenibilidad y prestigio de marca. Esta bifurcación del mercado crea desafíos estratégicos para las marcas de gama media, que enfrentan una presión creciente tanto de los competidores de valor como de las alternativas de lujo accesible.

El crecimiento en los accesorios premium está respaldado por los consumidores que ven los artículos de alta calidad como inversiones a largo plazo que mantienen su valor mientras proporcionan satisfacción emocional. Mientras tanto, los actores del mercado masivo se centran en ciclos de productos rápidos e ingeniería de valor para captar las tendencias de moda a precios accesibles. Ambos segmentos abordan la sostenibilidad de manera diferente: las marcas premium enfatizan la artesanía y la durabilidad, mientras que los fabricantes del mercado masivo incorporan materiales reciclados y modelos de negocio circulares para cumplir con los requisitos normativos y las expectativas de los consumidores.

Por Usuario Final: Las Mujeres Lideran Mientras los Niños Aceleran

Las mujeres constituyen el 53,11% de la demanda del mercado en 2025, demostrando tasas de consumo más altas en bolsos, joyería y accesorios de moda. Si bien los accesorios para hombres ganan impulso a través de la creciente conciencia de moda y la evolución de los códigos de vestimenta en el lugar de trabajo, el segmento de niños/infantes muestra el mayor potencial de crecimiento con una CAGR del 6,14% hasta 2031, impulsado por la exposición temprana al lujo y la inversión de los padres en accesorios de calidad para ocasiones especiales.

Las preferencias generacionales influyen significativamente en el desarrollo de productos, con la Generación Z priorizando materiales sostenibles y narrativas de marca auténticas mientras mantiene aspiraciones de lujo. Este cambio se alinea con tendencias demográficas más amplias, particularmente en el segmento infantil, donde la paternidad tardía entre consumidores adinerados que concentran el gasto en menos hijos crea oportunidades para el posicionamiento premium en categorías tradicionalmente orientadas al valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Resiliencia Física Frente al Crecimiento Digital

Las tiendas físicas continúan dominando el mercado de accesorios con una cuota del 65,98% en 2025, destacando la preferencia de los consumidores por las experiencias de venta minorista física donde pueden tocar los productos y recibir un servicio personalizado. Si bien se proyecta que los canales en línea crezcan a una CAGR del 6,86% hasta 2031, esto representa un cambio complementario en lugar de una sustitución, ya que las marcas exitosas integran capacidades digitales con el comercio minorista tradicional para mejorar la experiencia de compra general.

El panorama minorista evoluciona mediante la integración tecnológica, con plataformas de comercio electrónico que implementan funciones de prueba virtual, herramientas de realidad aumentada y capacidades de comercio social para mejorar el compromiso en línea. Las tiendas físicas se transforman simultáneamente en espacios experienciales que priorizan la narración de la marca y la interacción con el cliente. A pesar de la acelerada adopción digital durante la pandemia, la naturaleza táctil de los accesorios y su importancia en los obsequios mantienen la relevancia de los establecimientos físicos, particularmente en los segmentos de lujo y premium donde el servicio personalizado sigue siendo un componente crucial del proceso de compra.

Análisis Geográfico

El Reino Unido domina con una cuota de mercado del 16,63% en 2025, aprovechando la posición de Londres como capital mundial de la moda y su sólida infraestructura de comercio minorista de lujo. El mercado del Reino Unido demuestra resiliencia a través de su base de consumidores de alto patrimonio neto y sus consolidados distritos comerciales que impulsan el gasto turístico, adaptándose con éxito a los ajustes comerciales posteriores al Brexit mediante cadenas de suministro modificadas y estrategias de precios.

�����貹ñ�� lidera el crecimiento del mercado con una CAGR proyectada del 7,25% hasta 2031, impulsada por la recuperación del turismo y el aumento de la riqueza doméstica. Este crecimiento complementa los mercados consolidados de Alemania, Francia e Italia, donde los sólidos fundamentos económicos, las marcas de lujo patrimoniales y la excelencia manufacturera continúan configurando el panorama de los accesorios, a pesar de desafíos como las interrupciones en el transporte marítimo por el Mar Rojo que afectan a las cadenas de suministro italianas.

El mercado se diversifica aún más a través de oportunidades emergentes en los Países Bajos, Polonia, ��é���������� y Suecia. Las crecientes importaciones de accesorios de cuero de Polonia, la avanzada adopción del comercio electrónico en los Países Bajos, la experiencia en comercio minorista de lujo de ��é���������� y el liderazgo en sostenibilidad de Suecia contribuyen colectivamente a la evolución y el potencial de crecimiento del mercado.

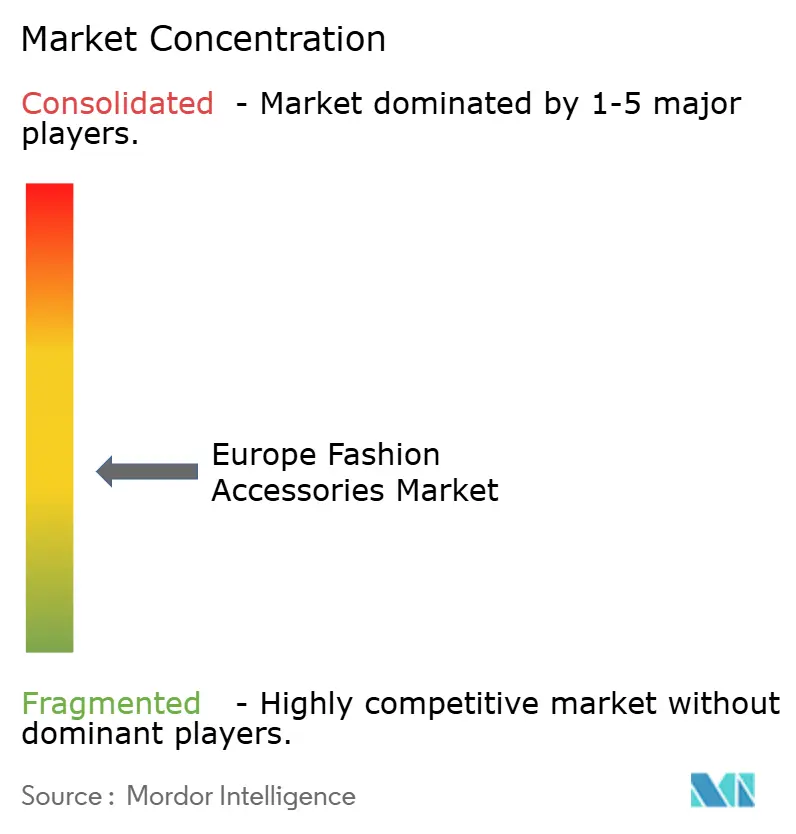

Panorama Competitivo

El mercado europeo de accesorios de moda demuestra una fragmentación moderada, con conglomerados de lujo consolidados como LVMH, Kering y Richemont dominando los segmentos premium mediante la diversificación de carteras de marcas y la integración vertical. Los actores del mercado de gama media enfrentan una competencia creciente de marcas de venta directa al consumidor que evitan los márgenes comerciales tradicionales, mientras que los nuevos disruptores ganan cuota de mercado mediante el posicionamiento en sostenibilidad y las estrategias nativas digitales, particularmente entre los datos demográficos más jóvenes que priorizan los valores de marca sobre el patrimonio.

La adopción tecnológica se ha convertido en un diferenciador crucial en el mercado, con empresas que invierten en autenticación mediante cadena de bloques, personalización impulsada por inteligencia artificial y experiencias de realidad aumentada para mejorar el compromiso del cliente y la eficiencia operativa. Las asociaciones estratégicas entre marcas de moda y empresas tecnológicas son cada vez más importantes para la innovación, permitiendo la combinación de artesanía tradicional con capacidades modernas para crear propuestas de valor distintivas.

El mercado está experimentando cambios significativos en la estrategia minorista y los modelos de distribución. La aparición de plataformas de alquiler y reventa presenta tanto desafíos como oportunidades, requiriendo que las marcas equilibren la exclusividad con la accesibilidad mientras abordan las demandas de la economía circular. Las empresas continúan expandiendo su presencia en el comercio minorista físico, como lo ejemplifica la apertura de una nueva tienda de Birkenstock en King's Road en Chelsea, Londres, en marzo de 2025, que se centra en proporcionar experiencias integrales de producto a los clientes.

Líderes de la Industria Europea de Accesorios de Moda

Inditex SA

Kering SA

Richemont SA

Chanel SA

LVMH Moët Hennessy Louis Vuitton SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Bagzone Lifestyles Pvt. Ltd. lanzó Akiki London, una marca de bolsos de lujo. La marca integra elementos culturales de Londres con la artesanía de artesanos europeos y asiáticos, enfatizando la estética de diseño personalizada.

- Mayo de 2025: Huawei presentó su colección «Fashion Next» en Berlín, encabezada por el HUAWEI WATCH 5 con funciones de interacción mejoradas que unen la moda y la tecnología.

- Febrero de 2025: Steve Madden completó la adquisición de Kurt Geiger, fortaleciendo su presencia en el calzado de lujo europeo y ampliando los canales de distribución en todo el Reino Unido.

- Diciembre de 2024: Marks & Spencer amplió su colaboración con First Insight para acelerar la transformación digital y mejorar la centralidad del cliente en todas las líneas de ropa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de accesorios de moda como los ingresos anuales al por menor y al por mayor de artículos de adorno personal de nueva fabricación, joyas, relojes, bolsos, pequeños artículos de cuero, cinturones, sombreros, gafas, bufandas y complementos de inspiración deportiva, comprados por hombres, mujeres y niños en todos los niveles de precios en los 27 miembros de la UE más el Reino Unido, Noruega y Suiza. Según ���ϲ�����, el año base 2024 el mercado totaliza 665.600 millones de dólares y se prevé hasta 2030.

Exclusión del ámbito de aplicación: Quedan excluidos los accesorios de segunda mano, de alquiler y puramente virtuales.

������Գٲ�����ó��

- Por Tipo de Producto

- Calzado

- Ropa

- Billeteras

- Bolsos

- Relojes

- Gafas de Sol

- ���Dz����

- Por Usuario Final

- Hombres

- Mujeres

- ����ñ�Dz�/���Դڲ��Գٱ��

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- Tiendas Físicas

- Tiendas en Línea

- Por Geografía

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- �����貹ñ��

- Países Bajos

- Polonia

- �����������

- Suecia

- Resto de Europa

- Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con comerciantes de marca, compradores de grandes almacenes, proveedores logísticos externos y plataformas de comercio electrónico líderes en Francia, Italia, Alemania, �����貹ñ�� y los países nórdicos. Estas conversaciones permitieron afinar los precios medios de venta, los ratios de reexportación y la cuota de mercado online, lo que nos permitió confirmar o ajustar las conclusiones de los estudios.

Investigación documental

Empezamos nuestro trabajo con los índices minoristas de Eurostat, los flujos de importación de UN Comtrade, los registros de incautación de falsificaciones de la EUIPO y las líneas de gasto de los consumidores del BCE que fijan los corredores de volumen y precio. Organismos comerciales como la CEC y la Fédération de la Haute Couture et de la Mode, los informes 10-K de las marcas y las noticias extraídas a través de Dow Jones Factiva aclararon la combinación de canales. Las tendencias de patentes de Questel y los registros de proveedores de D&B Hoovers añadieron contexto tecnológico y de costes. Las fuentes enumeradas son ilustrativas; muchos otros materiales públicos y de suscripción apoyaron la recopilación de pruebas y las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Reconstruimos los totales con una perspectiva descendente que parte de los desembolsos en ropa y calzado para el hogar y las importaciones de accesorios en destino, y luego los alineamos para la penetración. Las comprobaciones ascendentes seleccionadas, los roll-ups de ingresos de los proveedores y los pedidos en línea muestreados, concilian los valores atípicos antes de fijar una única base de referencia. Las llegadas de turistas, los índices de precios del lujo, la cuota de la moda en línea, las incautaciones de falsificaciones, las tasas de responsabilidad ampliada del productor y la renta per cápita disponible alimentan una regresión multivariable y un análisis de escenarios hasta 2030; cualquier laguna se cubre con aproximaciones regionales ponderadas examinadas durante las convocatorias de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a revisiones inter pares, pruebas de varianza con series históricas y auditorías monetarias. Los modelos se renuevan cada año, con actualizaciones provisionales cuando se producen cambios arancelarios o perturbaciones comparables, y un barrido final de los analistas antes de su publicación.

Por qué la línea de base de accesorios de moda de Mordor Europa se gana la confianza

Las estimaciones publicadas difieren porque las empresas eligen cestas de productos disímiles, convierten las divisas de formas diversas y se actualizan con cadencias desiguales.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 665.600 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 236.700 MILLONES DE DÓLARES (2024) | Consultoría regional A | Omite los complementos del calzado; tipo de cambio fijo a la media de 2023 |

| 183.400 MILLONES DE DÓLARES (2024) | Análisis de la industria B | Sólo se contabiliza la venta directa al consumidor en línea; se excluyen las ventas libres de impuestos y al por mayor. |

Los contrastes muestran cómo los ámbitos más estrictos y la validación más ligera comprimen los valores, mientras que nuestra disciplinada selección de variables, la actualización anual y la triangulación de múltiples fuentes ofrecen a los responsables de la toma de decisiones una base de referencia fiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de accesorios de moda?

El mercado está valorado en USD 702,25 mil millones en 2026 y se proyecta que crezca a una CAGR del 5,51% hasta 2031.

¿Qué categoría de producto tiene la mayor cuota?

La ropa lidera con el 59,02% de los ingresos de 2025 debido a los ciclos constantes de renovación del guardarropa y la popularidad del estilo atlético informal.

¿Qué segmento tiene la previsión de mayor crecimiento?

Se espera que los relojes registren la CAGR más alta del 5,78% hasta 2031, impulsados por los híbridos inteligentes-analógicos.

¿Qué papel desempeñan los canales en línea en las ventas de accesorios?

Los canales en línea representaron el 34,02% de las ventas de 2025 y se proyecta que crezcan a una CAGR del 6,86%, complementando las tiendas físicas en lugar de sustituirlas.

¿Qué país es el mayor mercado dentro de Europa?

El Reino Unido ostenta el 16,63% de cuota gracias a la concentración del comercio minorista de lujo en Londres y su resiliente base de consumidores adinerados.

¿Cómo mitigan las marcas las interrupciones en la cadena de suministro?

Las empresas aceleran la deslocalización cercana hacia Europa del Este, invierten en visibilidad digital del inventario y diversifican proveedores para amortiguar la volatilidad del flete.

Última actualización de la página el: