Tamaño y Cuota del Mercado de E-Brokerage en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 132.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 134.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E-Brokerage en Europa por ���ϲ�����

Se espera que el tamaño del Mercado de E-Brokerage en Europa crezca desde 132.270 millones de USD en 2025 hasta 134.390 millones de USD en 2026, y se prevé que alcance los 145.510 millones de USD en 2031 a una CAGR del 1,60% durante el período 2026-2031.

El crecimiento del mercado europeo de e-brokerage ha desacelerado desde el pico pospandémico hasta un ritmo más estable, a medida que los costes regulatorios y la competencia de precios reconfiguran los modelos de ingresos tanto en las plataformas de descuento como en las de servicio completo. El impulso competitivo favorece a las empresas que integran servicios bancarios, escalan a través de fronteras con el pasaporte europeo de la UE y modernizan sus infraestructuras con núcleos nativos en la nube para reducir los costes unitarios en ejecución y operaciones.

Conclusiones Clave del Informe

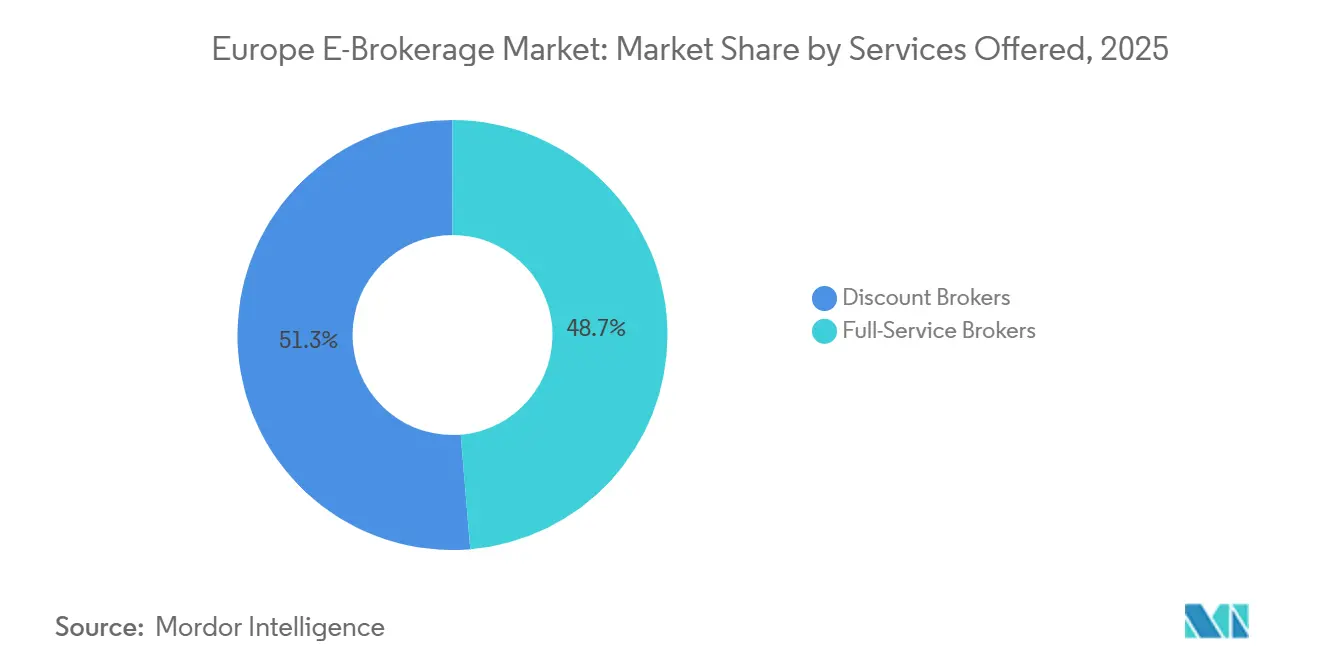

- Por servicios ofrecidos, los brokers de descuento lideraron con el 51,31% de la cuota del mercado europeo de e-brokerage en 2025, mientras que se proyecta que los brokers de descuento registren la CAGR más rápida del 12,29% hasta 2031.

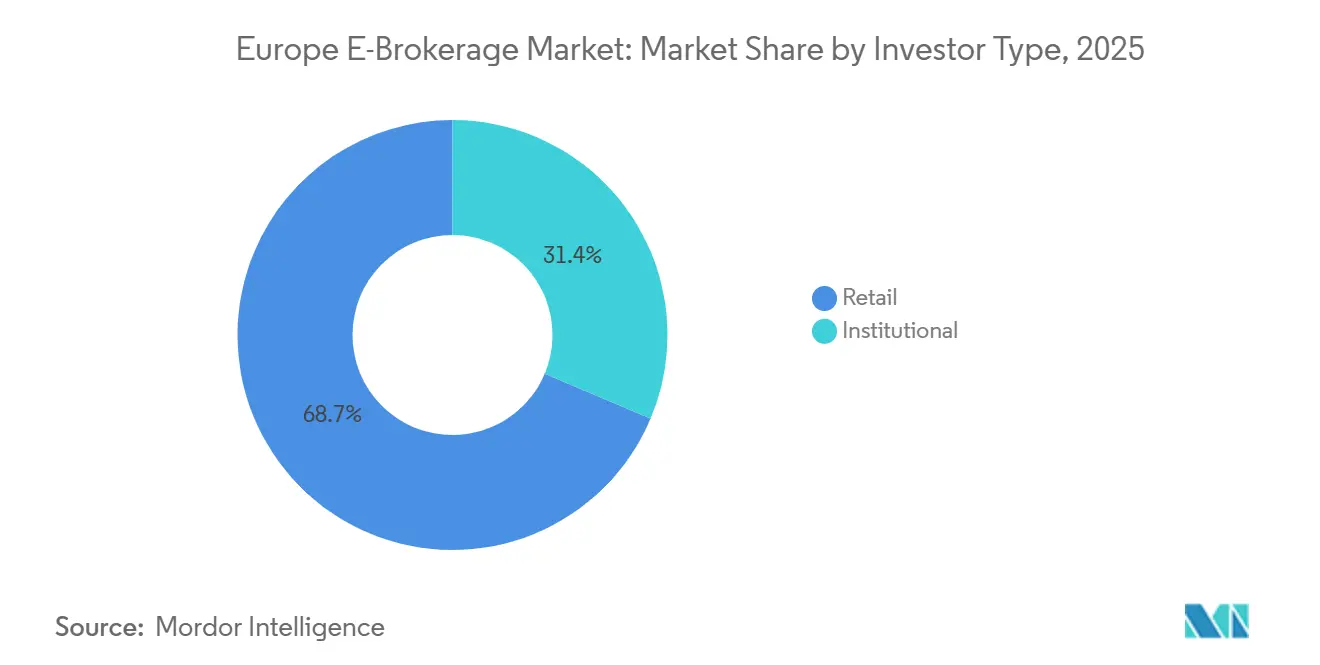

- Por tipo de inversor, los inversores minoristas representaron el 68,65% del mercado europeo de e-brokerage en 2025 y se proyecta que crezcan a una CAGR del 8,23% hasta 2031.

- Por operación, las plataformas domésticas representaron el 62,64% del mercado europeo de e-brokerage en 2025, mientras que se proyecta que las operaciones extranjeras se expandan a una CAGR del 9,79% hasta 2031.

- Por geografía, el Reino Unido representó el 22,38% de la cuota del mercado europeo de e-brokerage en 2025, mientras que se proyecta que �����貹ñ�� registre la CAGR más rápida del 9,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de E-Brokerage en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de la agregación de cuentas impulsada por PSD-2 | +0.3% | En toda la UE, la mayor penetración se registra en los Países Bajos y Alemania | Medio plazo (2-4 años) |

| Demanda de transparencia en comisiones impulsada por MiFID II | +0.4% | En toda la UE | Medio plazo (2-4 años) |

| Auge de los modelos de precios "freemium" de comisión cero | +0.5% | A escala paneuropea, liderado por los neobrokers alemanes | Corto plazo (≤ 2 años) |

| Los núcleos de negociación nativos en la nube están reduciendo las barreras de entrada | +0.2% | Relevancia global para los brokers de la UE | Largo plazo (≥ 4 años) |

| APIs de brokerage integrado en neobancos y super-aplicaciones | +0.2% | UE con primeros adoptantes nórdicos | Largo plazo (≥ 4 años) |

| Proyectos piloto de valores tokenizados en infraestructuras de DLT | +0.1% | Mercados centrales de la UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción de la agregación de cuentas impulsada por PSD-2

La banca abierta se está expandiendo desde los pagos hacia datos financieros más amplios en 2026, lo que refuerza la captación y personalización de clientes en el mercado europeo de e-brokerage. A finales de 2025, los proveedores externos autorizados sumaban miles en toda la UE y permitían vistas fiables de carteras en múltiples bancos, lo que redujo los costes de adquisición para los brokers que integraron flujos maduros de agregación de cuentas [1]Aisyah Munir, "La Historia Inacabada de la Banca Abierta Europea: Avances, Brechas y el Camino hacia las Finanzas Abiertas," Konsentus, konsentus.com. Los Países Bajos y Alemania mostraron la mayor penetración entre los consumidores digitalmente activos en 2025, lo que creó centros naturales para la venta cruzada y la adopción de planes de ahorro dentro del mercado europeo de e-brokerage. Se espera que el Marco propuesto para el Acceso a Datos Financieros amplíe el perímetro de datos a ahorros, inversiones y seguros en la próxima fase legislativa, lo que podría mejorar la elaboración de perfiles de riesgo y las comprobaciones dinámicas de idoneidad para las cuentas minoristas. Las plataformas siguen operando dentro de sólidos controles de consentimiento y privacidad bajo el RGPD, lo que significa que la monetización de datos brutos está limitada a menos que los usuarios opten por preferencias claras que permitan ofertas basadas en análisis.

Demanda de Transparencia en Comisiones Impulsada por MiFID II

La revisión de MiFID II y MiFIR de 2024 aumentó el énfasis en la divulgación ex ante y ex post de costes para los clientes minoristas, lo que aceleró el cambio hacia menús de tarifas simples y precios más claros en el mercado europeo de e-brokerage. La prohibición a nivel de la UE del pago por flujo de órdenes, con una excepción temporal que expira a mediados de 2026 para Alemania, está impulsando a las plataformas hacia planes de suscripción, intereses sobre el efectivo inactivo y venues internos que mantienen la economía dentro de la empresa al emparejar órdenes. Trade Republic obtuvo autorización para operar un sistema multilateral de negociación a principios de 2026, lo que demuestra cómo los brokers líderes esperan sostener la economía unitaria a medida que se alejan de las comisiones de creadores de mercado de terceros. Scalable Capital continúa escalando las membresías PRIME que combinan la negociación sin comisiones con beneficios premium, lo que ayuda a diversificar los ingresos mientras mantiene una oferta competitiva para los clientes sensibles al precio. La tendencia regulatoria recompensa la escala y la disciplina operativa, lo que abre espacio para la consolidación a medida que los pequeños brokers enfrentan presión de costes fijos derivada de los requisitos de información, pruebas y gobernanza de productos en todo el mercado europeo de e-brokerage.

Auge de los Modelos de Precios "Freemium" de Comisión Cero

La ejecución de renta variable y ETF sin comisiones sigue siendo el principal mecanismo de captación en 2026 para muchas plataformas del mercado europeo de e-brokerage, mientras que la combinación de ingresos se inclina hacia niveles de suscripción e ingresos por intereses sobre el efectivo no invertido. Scalable Capital reporta una continua adopción de su plan PRIME mensual, que combina la ejecución gratuita con ventajas en tasas y una liquidación más rápida que resuenan entre los usuarios activos pero conscientes de las tarifas. IG Group ha ampliado las propuestas sin comisiones en determinados mercados de la UE junto con sus capacidades en derivados, lo que demuestra que los actores de servicio completo también aprovechan los puntos de entrada freemium para ampliar su alcance minorista en el mercado europeo de e-brokerage [2]IG Group, "Actualización de Negociación del 16 de diciembre de 2025," IG Group, iggroup.com. El cambio normativo a nivel de la UE sobre el pago por flujo de órdenes está acelerando las inversiones en emparejamiento y enrutamiento internos que pueden proteger los diferenciales cuando los libros de órdenes de la plataforma son lo suficientemente profundos como para soportar liquidez bidireccional. A medida que el umbral de precios sigue bajando, las plataformas exitosas están construyendo cuentas de efectivo con rendimiento y planes de ahorro que reducen la volatilidad de los ingresos y apoyan una mayor vida útil del cliente en el mercado europeo de e-brokerage.

Los Núcleos de Negociación Nativos en la Nube Están Reduciendo las Barreras de Entrada

La arquitectura nativa en la nube ayuda a los nuevos participantes a desplegar servicios escalables de gestión de órdenes y cuentas con un gasto inicial menor, lo que ha ampliado el campo de competidores en el mercado europeo de e-brokerage. El apalancamiento operativo a escala es visible cuando los brokers procesan decenas de millones de transacciones al año y mantienen un alto tiempo de actividad para las sesiones minoristas en todas las clases de activos. La velocidad de desarrollo también es mayor cuando los microservicios y las canalizaciones de entrega continua permiten lanzamientos semanales de funciones sin largos períodos de inactividad, lo que respalda el despliegue rápido de nuevos productos como bonos fraccionados o líneas de ETF ampliadas. La Ley de Resiliencia Operativa Digital, que ahora se aplica en toda la UE, exige estrategias de salida sólidas para los proveedores críticos de TIC e informes de incidentes más estrictos, por lo que los brokers líderes están diseñando capacidades multinube y de conmutación por error en sus sistemas centrales [3]Autoridad Europea de Seguros y Pensiones de Jubilación, "Ley de Resiliencia Operativa Digital (DORA)," EIOPA, eiopa.europa.eu. Estos requisitos añaden una carga de gobernanza y pruebas a corto plazo, pero deberían fortalecer la confianza del consumidor con el tiempo y favorecer a las plataformas con los recursos necesarios para operar una infraestructura resiliente y auditada en el mercado europeo de e-brokerage.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Propuesta de Impuesto sobre Transacciones Financieras de la UE | -0.4% | En toda la UE, pendiente de la señal de retirada de la Comisión en 2026 | Medio plazo (2-4 años) |

| Mandatos reforzados de ciberresiliencia (DORA) que elevan los costes de cumplimiento | -0.2% | En toda la UE, en vigor desde el 17 de enero de 2025 | Corto plazo (≤ 2 años) |

| Disminución de los pagos por flujo de órdenes ante el escrutinio regulatorio | -0.1% | Alemania hasta el 30 de junio de 2026, luego en toda la UE | Corto plazo (≤ 2 años) |

| Investigaciones sobre la calidad de ejecución de órdenes minoristas | -0.05% | Coordinación supervisora en toda la UE | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Propuesta de Impuesto sobre Transacciones Financieras de la UE

El propuesto impuesto sobre transacciones financieras de la UE impondría un gravamen sobre las transferencias de renta variable y bonos y una tasa inferior sobre los derivados, lo que podría frenar los volúmenes de negociación minorista y reducir la actividad intradía en el mercado europeo de e-brokerage si se adoptara. La Comisión Europea señaló perspectivas limitadas de acuerdo en su planificación de trabajo de 2026, aunque algunos gobiernos nacionales continúan evaluando medidas de ingresos que impondrían nuevos costes sobre las transacciones. Un impuesto paneuropeo sin exenciones para la creación de mercado o la cobertura podría desplazar la liquidez hacia venues no gravados y reducir la profundidad en las bolsas locales, lo que elevaría los costes de ejecución para los brokers minoristas. Las partes interesadas corporativas y de pensiones advierten que dicho gravamen erosionaría los rendimientos de los hogares al añadir fricciones que se acumulan con el tiempo en los planes de ahorro. Las plataformas con flujos transfronterizos significativos están especialmente expuestas, porque sus clientes se mueven regularmente entre valores locales y estadounidenses, que podrían enfrentar diferentes normas e interfaces fiscales dentro de la misma cartera en el mercado europeo de e-brokerage.

Los Mandatos Reforzados de Ciberresiliencia (DORA) Están Elevando los Costes de Cumplimiento

La Ley de Resiliencia Operativa Digital armoniza los estándares de ciberseguridad y riesgo de TIC en todas las entidades financieras de la UE, y ahora exige informes de incidentes, pruebas de resiliencia y supervisión de terceros para los brokers y sus proveedores de servicios críticos. Las empresas deben mantener un registro actualizado de los acuerdos de TIC, supervisar los riesgos de concentración de los grandes proveedores de nube y documentar vías de salida claras, lo que aumenta los costes operativos fijos a corto plazo. El escrutinio supervisor se ha intensificado en 2026 a medida que BaFin y otras autoridades nacionales refuerzan los canales de notificación de eventos y coordinan la supervisión de incidentes transfronterizos que podrían afectar la calidad de ejecución minorista en el mercado europeo de e-brokerage. El efecto acumulado es un mayor gasto recurrente en operaciones de seguridad, recuperación ante desastres y auditorías de proveedores, que los pequeños brokers pueden tener dificultades para absorber sin los beneficios de la escala. A largo plazo, una mayor resiliencia debería aumentar la confianza y reducir las interrupciones sistémicas, pero el impacto en los márgenes a corto plazo es un obstáculo significativo para las empresas de menor escala en el mercado europeo de e-brokerage.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inversor: Auge Minorista Impulsado por Carteras Fraccionadas de la Generación Z y la Adopción de Envolturas Fiscales

Los inversores minoristas representaron el 68,65% del mercado europeo de e-brokerage en 2025 y se prevé que crezcan a una CAGR del 8,23% hasta 2031, mientras que el segmento institucional se expande a un ritmo más lento desde una base menor de cuentas de clientes. El mercado europeo de e-brokerage continúa beneficiándose del diseño orientado al móvil, la inversión fraccionada y las carteras centradas en ETF que se adaptan al comportamiento de ahorro regular, lo que en conjunto aumenta el compromiso y reduce la rotación a medida que los saldos crecen con el tiempo. AJ Bell reportó resultados anuales récord en 2025 con sólidas entradas netas y crecimiento de clientes, lo que refuerza la evidencia de que la adopción minorista sigue siendo robusta incluso cuando la volatilidad se normaliza respecto a los años de la pandemia. La base de planes de ahorro de Nordnet aumentó aún más en 2025, y ese segmento ahora respalda contribuciones mensuales persistentes en fondos y renta variable que estabilizan la actividad de la plataforma en el mercado europeo de e-brokerage. Las envolturas nacionales ayudan a impulsar la participación a largo plazo, con las ISA del Reino Unido y sus equivalentes europeos facilitando que los inversores primerizos pasen del efectivo a carteras diversificadas en plataformas conformes y transparentes.

El segmento institucional crece a un ritmo más lento, dado el acceso directo al mercado y la ejecución algorítmica que comprime la dependencia de los flujos de brokerage intermediado de estilo minorista. Dentro del sector europeo de e-brokerage, las plataformas adaptan cada vez más los recorridos y servicios por nivel de cliente, que pueden ir desde inversores autodirigidos hasta clientes asesorados con necesidades de planificación complejas y carteras más grandes. El tamaño del mercado europeo de e-brokerage en el extremo minorista se ve reforzado por la continua expansión de los planes de ahorro automatizados y las ofertas de tasas promocionales sobre saldos en efectivo que añaden un componente de rendimiento a la propuesta de valor. Las salvaguardias regulatorias mantienen el apalancamiento especulativo bajo control para los usuarios minoristas, y el supervisor de �����貹ñ�� continúa aplicando estrictos controles publicitarios sobre los CFD complejos que dirigen los flujos hacia instrumentos más simples y ETF diversificados. Los Planes de Ahorro Individuales de Italia siguieron siendo una característica significativa del panorama doméstico en 2025, lo que demuestra cómo los regímenes fiscales específicos pueden respaldar las tenencias de renta variable y bonos cuando están vinculados a períodos de tenencia y requisitos de cartera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Servicios Ofrecidos: Los Brokers de Descuento Triplican los Ingresos por Comisiones mediante Suscripciones y Rendimiento Integrado

Los brokers de descuento representaron el 51,31% del mercado europeo de e-brokerage en 2025 y se espera que registren una CAGR del 12,29% hasta 2031, a medida que la ejecución sin comisiones, el acceso a acciones fraccionadas y las características de rendimiento sobre el efectivo amplían su atractivo. La ronda de financiación de Scalable Capital en 2025 subrayó la confianza de los inversores en su combinación de brokerage por suscripción y servicios de gestión de patrimonio digital, lo que ha respaldado la expansión geográfica y la profundidad de productos en ETF, bonos y activos digitales dentro del mercado europeo de e-brokerage. A medida que el canal de pago por flujo de órdenes se cierra en toda la UE, la economía de las plataformas de descuento está cambiando hacia venues internos, niveles de membresía e ingresos por intereses que pueden compensar la disminución de las comisiones de enrutamiento de órdenes. Trade Republic recibió autorización para operar un sistema multilateral de negociación en 2026, lo que es un ejemplo concreto del giro hacia un mayor control de la pila de ejecución dentro de la plataforma en el mercado europeo de e-brokerage. IG Group también está ejecutando propuestas sin comisiones junto con sus ofertas principales de derivados en determinados mercados, lo que refleja el cambio más amplio hacia tarifas nominales bajas y modelos de monetización diversificados.

Los brokers de servicio completo equilibran los servicios liderados por el asesoramiento con una ejecución competitiva e integran envolturas con ventajas fiscales a escala. Los resultados de AJ Bell en 2025 destacan cómo los canales liderados por el asesoramiento y los dirigidos directamente al consumidor pueden reforzarse mutuamente cuando las plataformas mantienen tarifas competitivas y altos niveles de servicio para los clientes con mayores saldos. El tamaño del mercado europeo de e-brokerage en este extremo del espectro está respaldado por comisiones predecibles basadas en activos, que pueden amortiguar las oscilaciones en los ingresos por transacciones mientras las plataformas racionalizan las gamas de productos y los flujos de trabajo de cumplimiento. El apoyo en la construcción de carteras, las soluciones de inversión guiada y las gamas de fondos seleccionados siguen siendo elementos diferenciadores para los clientes que buscan planificación y optimización fiscal más allá de la pura ejecución en el sector europeo de e-brokerage. A medida que el perímetro regulatorio se estrecha, los beneficios de escala y la infraestructura resiliente probablemente ampliarán la brecha entre las marcas líderes y los participantes más pequeños que tienen dificultades para financiar tanto la innovación como los programas de cumplimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Operación: Los Flujos Transfronterizos se Aceleran a Medida que el Pasaporte Europeo de la UE y las Liquidaciones Instantáneas Convergen

Las operaciones domésticas representaron el 62,64% del mercado europeo de e-brokerage en 2025, mientras que se proyecta que las operaciones extranjeras crezcan a una CAGR del 9,79% a medida que la demanda de negociación transfronteriza y el pasaporte europeo de la UE impulsan estrategias de expansión multinacional. La presencia de flatexDEGIRO en más de una docena de países muestra cómo las plataformas localizan la incorporación, el producto y el contenido mientras mantienen una base tecnológica compartida para la escala. La actividad transfronteriza de Nordnet comprende una gran parte de las operaciones en los países nórdicos, lo que subraya el apetito minorista por la diversificación internacional y el acceso a valores estadounidenses dentro de los canales compensados por la UE en el mercado europeo de e-brokerage. Equiduct planea ampliar el acceso a valores de renta variable estadounidenses para los inversores minoristas europeos durante 2026 con un modelo en bolsa y compensado por la UE que liquida directamente en DTCC, lo que puede reducir las fricciones para los brokers que enrutan las órdenes de clientes a ese venue. Estos desarrollos refuerzan el valor de las cuentas multidivisa y la gestión de divisas en tiempo real dentro del mercado europeo de e-brokerage a medida que los volúmenes transfronterizos continúan aumentando.

El mercado europeo de e-brokerage se beneficia cuando las plataformas monetizan los flujos transfronterizos a través de diferenciales de divisas, financiación y opciones de custodia, que añaden flujos de ingresos estables durante períodos de baja rotación de renta variable. La estrategia de IG Group en 2025 y 2026 combinó la expansión internacional con adquisiciones que fortalecieron las franquicias de criptomonedas y minoristas, lo que muestra cómo la escala transfronteriza puede reforzar la amplitud del producto. La aplicación nacional sigue siendo importante, ya que el regulador de valores de Italia bloqueó cientos de operadores en línea no autorizados en 2025 y el supervisor de �����貹ñ�� mantuvo restricciones sobre la promoción minorista de CFD apalancados, lo que en conjunto elevó el listón para los participantes extranjeros que ingresan a esos mercados. La actividad en divisas y derivados puede dispararse durante eventos macroeconómicos, lo que impulsa los ingresos episódicos por transacciones para las plataformas multiactivo incluso cuando la negociación de renta variable al contado se ralentiza en el mercado europeo de e-brokerage. A medida que los ciclos de liquidación se acortan y las ventanas de liquidez se comprimen en distintas zonas horarias, los brokers con procesos maduros de tesorería, prefinanciación y garantías mantendrán ventajas operativas en los flujos de trabajo transfronterizos.

Análisis Geográfico

El Reino Unido representó el 22,38% del mercado europeo de e-brokerage en 2025 y se mantuvo como ancla para las plataformas de gran escala que combinan la negociación autodirigida con soluciones de gestión de patrimonio. AJ Bell reportó ingresos, beneficios y crecimiento de clientes récord en el ejercicio fiscal 2025, lo que confirma que la madura base de clientes del Reino Unido continúa añadiendo cuentas y activos a pesar de la compresión de tarifas y el aumento de los costes de cumplimiento. IG Group avanzó en una agenda de fusiones y adquisiciones y expansión que consolidó una franquicia sin comisiones y preparó el terreno para una mayor exposición en criptomonedas y en la región de Asia-Pacífico, lo que fortalece un motor de crecimiento multimercado para 2026. El tamaño del mercado europeo de e-brokerage en el Reino Unido está configurado por los canales de asesores establecidos que aseguran la retención de clientes con altos saldos, mientras que las ofertas móviles de bajo coste continúan atrayendo a inversores primerizos. �����貹ñ�� destaca por su crecimiento, ya que la aplicación de la ley contra los operadores abusivos y unas normas más claras sobre productos complejos dirigen la actividad hacia plataformas transparentes y autorizadas en el mercado europeo de e-brokerage.

Alemania alberga dos de las principales marcas de neobrokers y una sólida cultura de ahorro minorista, y ambos factores respaldan la expansión regional hacia mercados adyacentes de la UE en 2026. Los supervisores han señalado los criptoactivos y la especulación minorista como los principales riesgos en 2026, lo que indica un enfoque continuo en los controles de marketing, incorporación y prevención de abusos en el mercado europeo de e-brokerage. Francia continúa enfatizando la supervisión de la incorporación digital y los servicios de criptomonedas en 2026, y las prioridades del regulador apuntan a un estrecho seguimiento de las comunicaciones con los clientes, la actividad de influenciadores y la prevención del abuso de mercado en torno a los flujos minoristas. Italia intensificó la aplicación de la ley durante 2025 al bloquear un gran número de sitios web no autorizados y coordinar con las tiendas de aplicaciones para su eliminación, lo que ayuda a reducir el arbitraje regulatorio a medida que las normas de la UE sobre criptomonedas y activos digitales entran en vigor. Estas acciones nacionales se integran en los cambios a nivel de la UE que están alterando las estructuras de tarifas, la divulgación y la gestión del riesgo de TIC, y en conjunto fortalecen las condiciones a largo plazo para la participación minorista en el mercado europeo de e-brokerage.

Los países nórdicos y el Benelux mantienen una alta adopción digital y un sólido comportamiento de ahorro, lo que sustenta un compromiso superior a la media en planes de ahorro y asignaciones transfronterizas en el mercado europeo de e-brokerage. Nordnet continuó escalando clientes y activos en 2025 e inició el proceso formal para entrar en Alemania, lo que refleja un sólido canal de expansión geográfica en la región. Europa del Este sigue estando menos penetrada en relación con los centros occidentales, aunque el acceso a productos está mejorando a medida que los brokers de bajo coste se expanden y las reformas domésticas aumentan los incentivos para el ahorro a largo plazo. La entrada de venues paneuropeos dirigidos a flujos minoristas, como el modelo de renta variable estadounidense en bolsa de Equiduct, podría reducir aún más las fricciones en la ejecución transfronteriza para los inversores de la UE en 2026. Estos cambios apuntan a una convergencia gradual en el acceso a productos y la calidad de la experiencia digital entre regiones, incluso cuando los tratamientos fiscales nacionales y las envolturas locales preservan diferencias significativas a nivel de país en el mercado europeo de e-brokerage.

Panorama Competitivo

La competencia en el mercado europeo de e-brokerage está definida por una combinación de especialistas regionales y brokers globales, sin que ningún actor pueda dominar en todas las geografías principales y conjuntos de productos en 2026. Los actores establecidos del Reino Unido, como AJ Bell, continúan mostrando ventajas de escala en la retención de clientes y el crecimiento multicanal, lo que refleja la fortaleza de la marca y la disciplina operativa en un entorno maduro. Los líderes panórdicos como Nordnet están aprovechando el sólido compromiso digital y el impulso del ahorro para entrar en mercados más grandes, lo que muestra cómo los campeones regionales pueden escalar su modelo operativo más allá de su mercado de origen en el mercado europeo de e-brokerage. Los neobrokers de origen alemán están avanzando aún más hacia el sur y el este de Europa en 2026, mientras que las unidades europeas de brokers globales mantienen presencia entre los operadores minoristas e institucionales más sofisticados. La amplitud del producto y la experiencia móvil siguen siendo centrales para la captación y el compromiso en el mercado europeo de e-brokerage.

Los movimientos estratégicos en 2025 y 2026 muestran que la consolidación y la integración vertical avanzan en paralelo en todo el mercado europeo de e-brokerage. IG Group completó la adquisición de Freetrade y persiguió una participación en un exchange de criptomonedas regulado para respaldar agendas de productos más amplias en 2026, al tiempo que extendía recompras de acciones que señalan confianza en la generación de capital. flatexDEGIRO adoptó una nueva política de asignación de capital a principios de 2026 que introdujo un dividendo regular y preservó la flexibilidad para la expansión orgánica y las fusiones y adquisiciones selectivas, lo que sugiere un enfoque equilibrado entre el crecimiento y la retribución al accionista. El lanzamiento de infraestructura paneuropea como el mercado de ETF de Euronext tiene como objetivo unificar los fondos fragmentados y mejorar la liquidez, lo que podría reducir los costes de ejecución y mejorar la calidad de los diferenciales para los inversores finales con el tiempo. La innovación en venues y las estrategias de internalización de los brokers probablemente coexistirán a medida que las empresas ajusten la lógica de enrutamiento para optimizar los resultados de los clientes y la economía a nivel de plataforma en el mercado europeo de e-brokerage.

Las capacidades tecnológicas continúan diferenciando a los líderes en el mercado europeo de e-brokerage. Interactive Brokers ofrece acceso a un amplio conjunto de mercados y productos a través de una sola cuenta y continúa mejorando las herramientas de escritorio y enrutamiento para los clientes activos en los centros europeos. Los programas de comunidad y contenido de Nordnet han crecido junto con los servicios principales de brokerage, lo que se alinea con un alto compromiso y un ahorro sistemáticamente creciente en los países nórdicos. La autorización de Trade Republic a principios de 2026 para operar un venue de negociación interno demuestra una tendencia hacia un mayor control de la pila de ejecución entre las plataformas minoristas de gran escala en el mercado europeo de e-brokerage. A medida que persisten los obstáculos regulatorios y de costes, las ventajas competitivas provienen cada vez más de una ejecución fiable, una sólida tesorería y una personalización basada en datos, respaldadas por una infraestructura resiliente que cumple con los estándares de DORA.

Líderes del Sector de E-Brokerage en Europa

eToro Ltd.

DEGIRO / flatexDEGIRO AG

Saxo Bank A/S

IG Group Holdings plc

Interactive Brokers LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: flatexDEGIRO SE adoptó una nueva política de asignación de capital que enfatiza principios orientados al crecimiento, incluida una distribución de dividendos regular del 20% del beneficio neto de 2025 y flexibilidad para el crecimiento orgánico, pasos de consolidación y recompras oportunistas.

- Febrero de 2026: IG Group Holdings, tras la aprobación de la MAS, completó su adquisición de Independent Reserve para mejorar los servicios de negociación de criptomonedas en Singapur, Australia y los EAU mediante el uso de la infraestructura de la plataforma adquirida.

- Noviembre de 2025: AJ Bell plc desinvirtió su negocio Platinum SIPP y SSAS a InvestAcc, racionalizando las operaciones y permitiendo un enfoque más nítido en sus segmentos principales de plataforma asesorada y dirigida directamente al consumidor.

- Mayo de 2025: Equiduct lanzó su segmento de renta variable suiza, ofreciendo a los brokers minoristas Apex acceso a 138 acciones suizas líquidas cotizadas en CHF, respaldadas por creadores de mercado y compensación interoperable a través de cámaras de compensación paneuropeas.

Alcance del Informe del Mercado de E-Brokerage en Europa

El e-brokerage facilita la negociación de valores financieros, incluidas acciones, bonos y fondos de inversión, a través de plataformas digitales, lo que permite a los inversores ejecutar operaciones, acceder a datos en tiempo real y gestionar carteras de forma independiente.

| Minorista |

| Institucional |

| Brokers de Servicio Completo |

| Brokers de Descuento |

| �ٴdz�é���پ����� |

| Extranjera |

| Reino Unido |

| Alemania |

| Francia |

| �����貹ñ�� |

| Italia |

| BENELUX (BE, NL, LU) |

| NÓRDICOS (DK, FI, IS, NO, SE) |

| Resto de Europa |

| Por Tipo de Inversor | Minorista |

| Institucional | |

| Por Servicios Ofrecidos | Brokers de Servicio Completo |

| Brokers de Descuento | |

| Por Operación | �ٴdz�é���پ����� |

| Extranjera | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| BENELUX (BE, NL, LU) | |

| NÓRDICOS (DK, FI, IS, NO, SE) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y el crecimiento del mercado europeo de e-brokerage hasta 2031?

Se espera que el tamaño del mercado europeo de e-brokerage sea de 134.390 millones de USD en 2026 y se proyecta que alcance los 145.510 millones de USD en 2031 a una CAGR del 1,6%.

¿Qué segmento de inversores lidera el mercado europeo de e-brokerage en 2026?

Los inversores minoristas lideran, tras haber mantenido una cuota del 68,65% en 2025, y continúan expandiéndose gracias al acceso prioritario al móvil y los planes de ahorro con envolturas fiscales en toda la región.

¿Qué modelo de servicio crece más rápido en el mercado europeo de e-brokerage?

Los brokers de descuento son el modelo de servicio de más rápido crecimiento, respaldados por precios freemium, niveles de membresía y estrategias de ingresos por intereses que estabilizan los ingresos.

¿Qué geografías son más importantes en el mercado europeo de e-brokerage hoy en día?

El Reino Unido es el mayor por valor con una cuota del 22,38% en 2025, mientras que �����貹ñ�� es el de más rápido crecimiento con una CAGR proyectada del 9,33% hasta 2031.

¿Cómo están configurando las regulaciones las estrategias de los brokers en Europa en 2026?

La transparencia de MiFID II, la prohibición de la UE sobre el pago por flujo de órdenes y las normas de resiliencia de DORA están impulsando a los brokers hacia las suscripciones, los venues internos y una gobernanza de TIC más sólida.

¿Qué movimientos corporativos recientes señalan impulso en el mercado europeo de e-brokerage?

La adquisición de Freetrade por parte de IG Group y la nueva política de asignación de capital de flatexDEGIRO muestran consolidación y crecimiento disciplinado, mientras que la ronda de financiación de Scalable Capital en 2025 respalda la expansión y la profundidad del producto.

Última actualización de la página el: