Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos Dentales en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

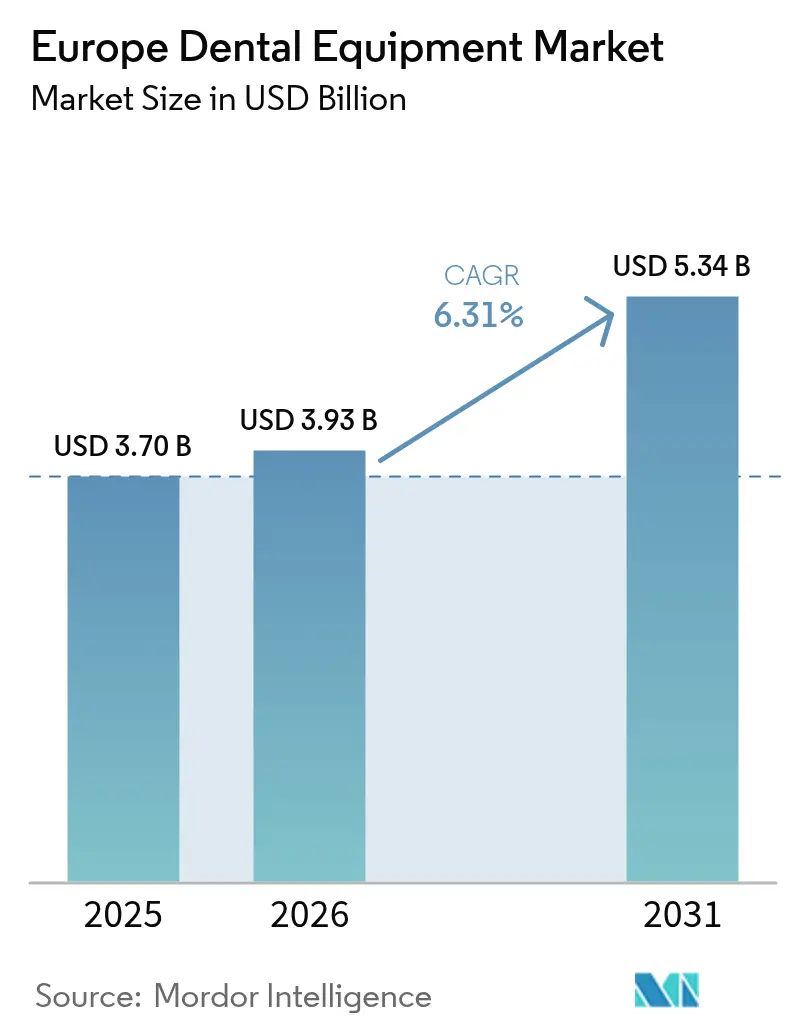

| Tamaño del mercado en el año base (2025) | 3.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

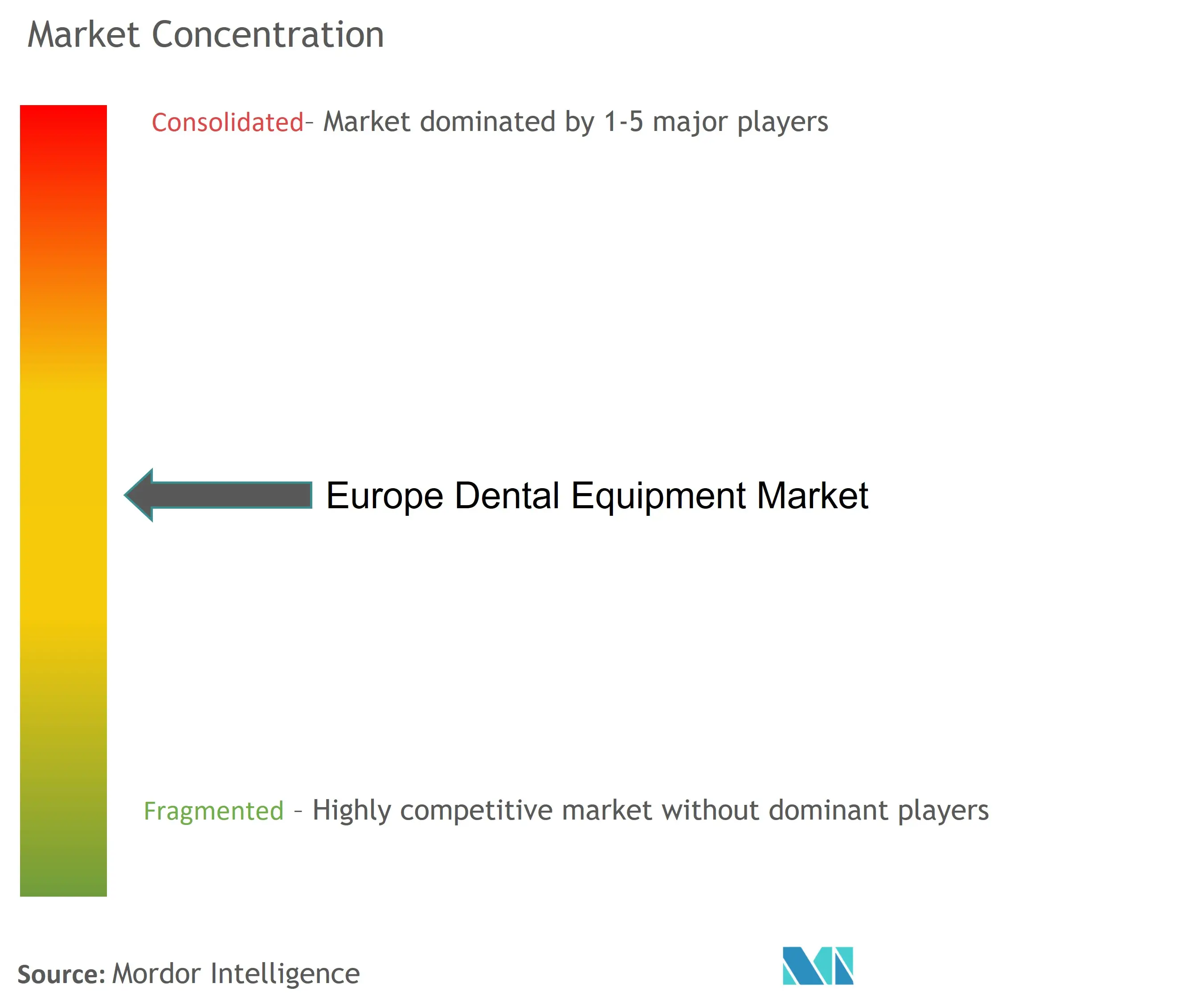

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Dentales en Europa por ���ϲ�����

Se espera que el tamaño del Mercado de Equipos Dentales en Europa crezca de USD 3,70 mil millones en 2025 a USD 3,93 mil millones en 2026 y se prevé que alcance USD 5,34 mil millones en 2031 a una CAGR del 6,31% durante 2026-2031.

La demanda está impulsada por la convergencia de los flujos de trabajo digitales en el sillón dental con diagnósticos basados en inteligencia artificial, lo que acorta los ciclos de tratamiento y mejora la precisión clínica. La fuerte adopción de la impresión 3D para prótesis personalizadas, junto con la creciente preferencia por materiales biomiméticos y de dióxido de circonio, está transformando los procedimientos restauradores. La dinámica a nivel de país también es relevante: la base de ingeniería de Alemania ancla la fabricación de equipos, mientras que el auge de la práctica privada en el Reino Unido está acelerando la inversión en dispositivos premium. Mientras tanto, el nuevo Reglamento de Dispositivos Médicos (MDR) está endureciendo los estándares de calidad y alargando los plazos de aprobación, lo que empuja a las clínicas hacia proveedores multinacionales de confianza y dispositivos bien documentados health[1]Fuente: Comisión Europea, "Preparándose para los Nuevos Reglamentos," health.ec.europa.eu .

Conclusiones Clave del Informe

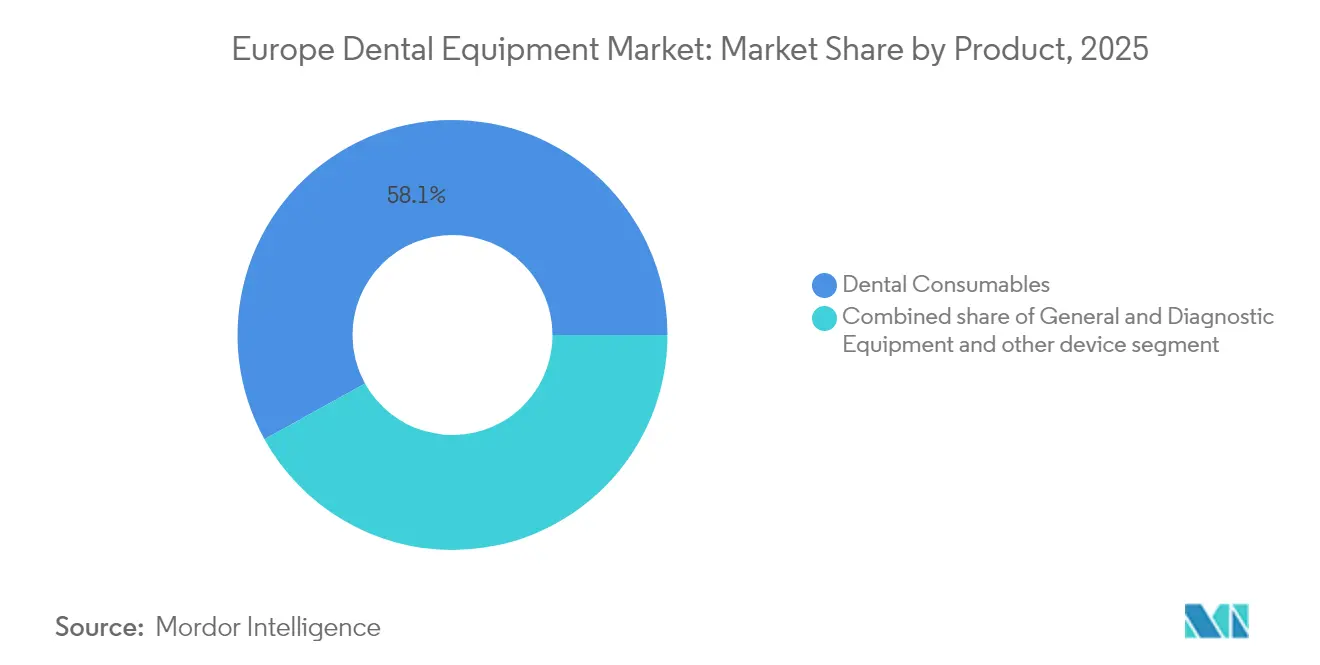

- Por producto, los consumibles dentales representaron el 58,05% de la participación de mercado en 2025, mientras que se prevé que los equipos generales y de diagnóstico crezcan a la CAGR más rápida del 7,93% hasta 2031.

- Por tipo de tratamiento, la ortodoncia mantuvo una participación del 64,62% en 2025, con la prostodoncia proyectada como el segmento de mayor crecimiento con una CAGR del 8,34% hasta 2031.

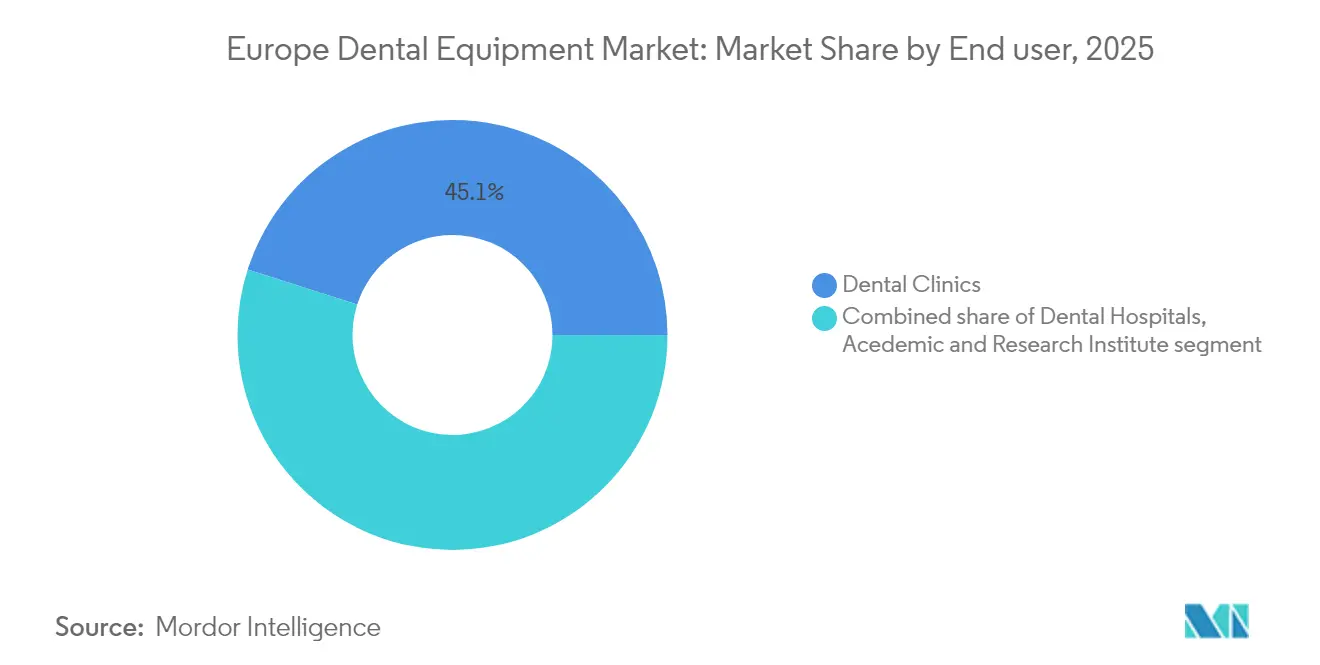

- Por usuario final, las clínicas dentales lideraron con una participación de mercado del 45,08% en 2025 y también están previstas para registrar la CAGR más rápida del 7,29% entre 2026 y 2031.

- Por país, Alemania representó la mayor participación con el 24,32% en 2025, mientras que se espera que el Reino Unido registre la tasa de crecimiento más alta con una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos Dentales en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades dentales | +1.2% | Toda Europa | Largo plazo (≥ 4 años) |

| Innovación en productos dentales | +1.0% | Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de la demanda de odontología estética | +0.9% | Reino Unido, �����貹ñ��, Italia | Corto plazo (≤ 2 años) |

| Avances tecnológicos en soluciones dentales | +1.1% | Alemania, Países Nórdicos | Largo plazo (≥ 4 años) |

| Programas de detección de salud bucodental patrocinados por el gobierno que amplían la flota de equipos de imagen en los Países Nórdicos | +0.6% | Países Nórdicos | Corto plazo (≤ 2 años) |

| Afluencia de turismo ortodóntico a �����貹ñ�� y Hungría que impulsa la demanda de escáneres intraorales digitales | +0.5% | �����貹ñ��, Hungría | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia de Enfermedades Dentales

El mercado de equipos dentales en Europa está fuertemente influenciado por una carga creciente de enfermedades que ahora afecta a más de la mitad de los adultos de la región who.int. La caries dental por sí sola afecta al 33,6% de los residentes, mientras que el 25,2% experimenta pérdida significativa de dientes, generando una demanda constante de dispositivos restauradores y sistemas de imagen. Se prevé que los casos de periodontitis grave aumenten hasta 2050, lo que lleva a las consultas a adoptar sondas periodontales avanzadas y unidades de diagnóstico portátiles. Los colectivos de refugiados amplifican la necesidad no cubierta: el 84% de los niños ucranianos examinados en Italia presentaron caries, lo que subraya la necesidad de tecnologías móviles de rayos X y preventivas [2]Fuente: Cianetti S. et al., "Salud Dental en el Mundo Real de los Niños Refugiados de Guerra Ucranianos," bmcoralhealth.biomedcentral.com. En conjunto, estas presiones epidemiológicas están destinadas a elevar los envíos unitarios de consumibles, raspadores y prótesis habilitadas para CAD/CAM.

Innovación en Productos Dentales

Los cementos de ionómero de vidrio biomiméticos y las resinas compuestas nanorrellenas están mejorando la longevidad de las restauraciones, reduciendo las tasas de retratamiento y disminuyendo el tiempo en el sillón dental materials-journal.com. Los polímeros naturales como el quitosano y el colágeno sustentan ahora las membranas de regeneración tisular guiada, impulsando la adopción clínica de equipos de administración compatibles materials-journal.com. Los proveedores de equipos están integrando dispensadores dedicados y lámparas de fotopolimerización optimizadas para estas nuevas formulaciones químicas. Los implantes de dióxido de circonio actúan como guías de ondas ópticas que permiten la inactivación fotodinámica del biofilm, reduciendo el recuento bacteriano hasta en un 85% y abriendo oportunidades para piezas de mano de implantes preparadas para láser microorganisms-journal.com. A medida que los canales de I+D se amplían, los proveedores que combinan consumibles con dispositivos de aplicación están en posición de capturar flujos de ingresos recurrentes en el mercado de equipos dentales en Europa.

Aumento de la Demanda de Odontología Estética

Los procedimientos estéticos están reescribiendo las prioridades de planificación de capital para las clínicas del mercado de equipos dentales en Europa. La mayor exposición en las redes sociales impulsa la demanda de blanqueamiento, colocación de carillas y terapias con alineadores transparentes. Las clínicas adquieren habitualmente láseres de diodo, escáneres intraorales de alta resolución y unidades de fresado en el sillón dental para apoyar los tratamientos mínimamente invasivos. Los flujos de trabajo digitales, en particular el diseño de sonrisa basado en CAD/CAM y fotogrametría, reducen los tiempos de entrega y permiten la colocación de carillas en el mismo día. Los materiales multicapa de circonio ofrecen tanto resistencia como translucidez, lo que permite a los laboratorios eliminar las etapas de recubrimiento y reducir las repeticiones. En consecuencia, los proveedores con carteras estéticas integradas disfrutan de una mayor rotación de equipos en los centros urbanos de alto crecimiento.

Avances Tecnológicos en Soluciones Dentales

La inteligencia artificial fortalece el diagnóstico al automatizar la anotación de radiografías y la detección de caries, y las principales plataformas como MolarMate y 3Shape Automate reportan tasas de aceptación superiores al 90% para diseños de coronas generados por inteligencia artificial. Los láseres Er:YAG facilitan la extracción sin colgajo, minimizando el malestar postoperatorio y acelerando la cicatrización. La terapia adyuvante con láser de diodo reduce el sangrado periodontal al sondaje en un 75%, lo que anima a las consultas multiespecialidad a actualizar los raspadores ultrasónicos con módulos láser. La interoperabilidad CAD/CAM con inteligencia artificial mejora la precisión de la cementación y reduce las citas de ajuste, reforzando los ciclos de reemplazo de equipos digitales en el mercado de equipos dentales en Europa.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Reembolso Adecuado de la Atención Dental | ~1,3% | Europa del Sur, Reino Unido, Francia | Largo plazo (≥ 5 años) |

| Alto Costo de las Cirugías | ~1,0% | Europa del Sur y del Este, Reino Unido | Largo plazo (≥ 5 años) |

| Escasez de técnicos capacitados en CAD/CAM en Europa Central y del Este que ralentiza la adopción de la automatización en laboratorios | ~0,7% | Europa Central y del Este | Mediano plazo (~ 2-4 años) |

| Compresión de precios en piezas de mano de gama básica debido a la entrada de fabricantes originales de equipos asiáticos | ~0,5% | Toda Europa, especialmente Europa Central y del Este y el Sur | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Falta de Reembolso Adecuado de la Atención Dental

Los modelos de cobertura nacional fragmentados dificultan la implementación uniforme de tecnologías. Francia reembolsa solo el 60% de las consultas básicas, lo que reduce el interés por las actualizaciones de imagen premium entre las consultas más pequeñas. Dinamarca exige que los adultos paguen el 60% de los honorarios, mientras que el subsidio escalonado de Suecia introduce incertidumbre en el copago, frenando la adopción temprana de láseres de alto costo nhwstat.org. Las clínicas del Reino Unido, que lidian con presupuestos del Servicio Nacional de Salud restringidos, enfrentan reservas de capital reducidas, como lo evidencian las consultas en Sheffield que tienen dificultades para atender los préstamos de expansión recientes. Como resultado, los modelos de arrendamiento y pago por uso están ganando terreno en el mercado de equipos dentales en Europa.

Alto Costo de las Cirugías

Los pagos de bolsillo por implantes y prostodoncia compleja siguen siendo elevados, lo que lleva a los pacientes sensibles al presupuesto a aplazar los procedimientos. Las Organizaciones de Servicios Dentales como Colosseum Dental Group aprovechan las compras grupales para negociar precios de equipos más bajos, pero las clínicas independientes a menudo retrasan la adquisición de escáneres de tomografía computarizada de haz cónico y láseres quirúrgicos. El cumplimiento del MDR añade gastos incrementales de pruebas y documentación, elevando los precios finales de los dispositivos y reduciendo los márgenes para fabricantes y compradores por igual. Estas presiones orientan a las clínicas hacia estaciones de trabajo multifuncionales que maximizan la utilización en todas las especialidades, configurando la combinación de compras en el mercado de equipos dentales en Europa.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Mantienen el Dominio mientras los Diagnósticos se Aceleran

Los datos sobre el tamaño del mercado de equipos dentales en Europa muestran que los consumibles dentales capturaron el 58,05% de la participación de ingresos en 2025 gracias a los ciclos de compra recurrentes y la indispensabilidad procedimental. Los biomateriales naturales como el alginato, la celulosa y la hidroxiapatita están ganando la preferencia de los clínicos por su biocompatibilidad, lo que impulsa a los proveedores a introducir cartuchos predosificados que simplifican el manejo en el sillón dental. La industria de equipos dentales en Europa está presenciando simultáneamente un avance en los dispensadores inteligentes que rastrean el uso y automatizan los pedidos, reduciendo las roturas de stock.

Los equipos generales y de diagnóstico, aunque más pequeños en ingresos, registran la CAGR más rápida del 7,93% hasta 2031, ya que los escáneres intraorales preparados para inteligencia artificial y las unidades de tomografía computarizada de haz cónico se convierten en rutina para la planificación del tratamiento. Los láseres representan la subcategoría más dinámica porque los sistemas Er:YAG ahora permiten extracciones sin colgajo, mientras que los complementos periodontales con láser de diodo ofrecen reducciones mensurables en la profundidad de sondaje. Los proveedores centrados en combinar consumibles con diagnósticos, como los kits de control de infecciones empaquetados con sensores de imagen, están en posición de ampliar su cuota de cartera en el mercado de equipos dentales en Europa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tratamiento: El Liderazgo �����ٴǻ�ó�Գپ����� se Encuentra con el Impulso �ʰ��Dz��ٴǻ�ó�Գپ�����

La ortodoncia mantuvo el 64,62% de la participación del mercado de equipos dentales en Europa en 2025, lo que refleja una fuerte penetración de los alineadores transparentes y los escáneres digitales asociados towardshealthcare.com. Los alineadores de polímero multicapa preservan la entrega de fuerza tras el envejecimiento termomecánico, fomentando las compras repetidas por parte de los proveedores de alto volumen. Los proveedores de la industria de equipos dentales en Europa ahora combinan aplicaciones de monitoreo basadas en la nube con impresoras de alineadores, acortando los ciclos de refinamiento y aumentando el rendimiento de los alineadores.

La prostodoncia se está expandiendo a una CAGR del 8,34%, respaldada por el envejecimiento de la población y la prevalencia de la pérdida de dientes pubmed.ncbi.nlm.nih.gov. El fresado en el sillón dental de coronas multicapa de circonio elimina el recubrimiento, reduciendo el tiempo de entrega del laboratorio en un 40% y mejorando la estética dentsplysirona.com. El crecimiento de la cirugía de implantes impulsa la demanda de dispositivos de par motorizado y kits de cirugía guiada, ampliando aún más el tamaño del mercado de equipos dentales en Europa para esta categoría de tratamiento.

Por Usuario Final: Las Clínicas se Consolidan y Digitalizan

Las clínicas dentales representaron el 45,08% del tamaño del mercado de equipos dentales en Europa en 2025, y su CAGR del 7,29% pone de relieve las continuas oleadas de consolidación. Las Organizaciones de Servicios Dentales agregan poder de compra para equipar cadenas con ecosistemas uniformes de tomografía computarizada de haz cónico, escaneo y fresado, garantizando la consistencia del tratamiento en todos los centros. La industria de equipos dentales en Europa está presenciando, por tanto, acuerdos de suministro maestro plurianuales que estabilizan las carteras de pedidos de los fabricantes.

Los hospitales concentran cirugías de alta complejidad, lo que requiere plataformas avanzadas de anestesia y láseres de grado quirúrgico, pero siguen siendo un contribuyente de ingresos menor. Los institutos académicos como ACTA, que atienden aproximadamente a 330 pacientes diariamente, actúan como centros de referencia para la validación de prototipos y la fase clínica inicial. Sus ciclos de retroalimentación guían los perfeccionamientos de productos que luego se extienden a los segmentos principales del mercado de equipos dentales en Europa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania generó el 24,32% de los ingresos del mercado de equipos dentales en Europa en 2025, anclada por un denso clúster de proveedores y reembolsos de seguros favorables que cubren un amplio espectro de procedimientos restauradores. Los fabricantes locales exportan fresadoras CAD/CAM y piezas de mano de precisión por toda la región, manteniendo a las clínicas nacionales a la vanguardia de la adopción. La sólida colaboración entre universidades y empresas de ingeniería acelera las actualizaciones iterativas de dispositivos, garantizando que las consultas alemanas prueben e implementen innovaciones de forma temprana. El Reino Unido avanza a un ritmo brioso del 7,55% de CAGR, ya que las limitaciones de capacidad del Servicio Nacional de Salud desvían el flujo de pacientes hacia canales de pago privado, donde los proveedores se diferencian mediante imagen premium y estética. La inversión de capital privado está impulsando la consolidación de consultas, con grupos que instalan flujos de trabajo estandarizados de escáner-impresora que elevan la intensidad de capital por unidad operatoria samera.co.uk. La alineación con los requisitos del MDR es sencilla para las multinacionales, pero las clínicas del Reino Unido aún enfrentan presiones de costos derivadas de los controles de importación posteriores al Brexit, lo que las empuja hacia distribuidores locales de productos del mercado de equipos dentales en Europa.

Francia, Italia y �����貹ñ�� muestran dinámicas mixtas moldeadas por la divergencia en las políticas de reembolso. En Francia, la cobertura del 60% de las consultas básicas restringe el gasto discrecional en equipos, aunque la alta concentración urbana de clínicas estéticas apoya las ventas de láseres de diodo. El enfoque de Italia en la implantología avanzada impulsa la adopción de tomografía computarizada de haz cónico, mientras que el creciente sector de franquicias ortodónticas en �����貹ñ�� impulsa la demanda de impresoras de alineadores. Los Países Nórdicos reportan esquemas de copago variados: Dinamarca exige honorarios a los adultos pero otorga atención gratuita a los niños, mientras que el subsidio de Suecia para casos de alto costo apoya la adopción de prostodoncia digital. Los mercados de Europa del Este revelan resultados de salud bucodental dispares; Rumanía registra sólidos índices preventivos, en contraste con puntuaciones más bajas en Lituania, lo que resulta en necesidades de equipos heterogéneas. Estos matices diversifican colectivamente los flujos de ingresos dentro del mercado de equipos dentales en Europa.

Panorama Competitivo

El mercado de equipos dentales en Europa muestra una concentración moderada, con los líderes mundiales Dentsply Sirona, Straumann y Align Technology manteniendo colectivamente una participación considerable a través de carteras diversificadas que abarcan escáneres, fresadoras y sistemas de implantes. La I+D continua enfatiza la conectividad digital: la solicitud de patente de Straumann en 2025 para pilares láser texturizados salvaguarda la integridad del enlace y sustenta su dominio en implantes. Los discos multicapa de circonio de Dentsply Sirona agilizan los flujos de trabajo del laboratorio, reforzando la venta cruzada de materiales y hardware.

Los innovadores especializados, incluido 3Shape, impulsan la colaboración en el ecosistema al integrar motores de diseño de inteligencia artificial con laboratorios de arquitectura abierta y unidades en el sillón dental, logrando una aceptación del 94% por parte de los clínicos para coronas automatizadas. Dichas asociaciones aumentan la fidelización de los proveedores y elevan los costos de cambio para las clínicas vinculadas a formatos de archivo propietarios. El capital privado continúa consolidando bases de consultas fragmentadas, con el respaldo de Nordic Capital al Grupo Dental Europeo ampliando el poder de negociación en adquisiciones que puede inclinar las negociaciones hacia contratos de suministro plurianuales agrupados.

Las oportunidades de espacio en blanco emergen en piezas de mano ergonómicas adaptadas a personas mayores y escáneres de tamaño pediátrico, donde los fabricantes más pequeños pueden superar a los conglomerados. Las geografías sensibles al precio también invitan a modelos de suscripción como servicio que distribuyen el desembolso a lo largo de volúmenes de pacientes plurianuales, alineando los costos de los dispositivos con las realidades del flujo de caja de las consultas independientes. A medida que las normas de vigilancia poscomercialización del MDR se endurecen, las empresas capaces de financiar la recopilación de datos longitudinales consolidarán su reputación, reduciendo el campo de proveedores certificados y configurando la estructura futura del mercado de equipos dentales en Europa.

Líderes de la Industria de Equipos Dentales en Europa

3M

Straumann

Carestream Health

Dentsply Sirona

GC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Align Technology implementó Perspectivas de Rayos X impulsadas por inteligencia artificial en la UE y el Reino Unido, automatizando los análisis radiográficos para los clínicos.

- Marzo de 2025: Orthocell entró en la región DACH a través de nuevos distribuidores, ampliando la disponibilidad de sus membranas regenerativas.

- Marzo de 2025: Solventum lanzó los Alineadores de Claridad 3M en el Reino Unido, ampliando la oferta de alineadores transparentes e impulsando la demanda de escáneres.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado europeo de equipos dentales como todos los dispositivos de capital nuevos instalados profesionalmente, que van desde unidades de diagnóstico por imagen y sillones de tratamiento hasta fresadoras CAD/CAM y láseres dentales, que se venden a hospitales, clínicas privadas e institutos de enseñanza en 32 naciones europeas. Los consumibles como implantes, composites, fresas o alineadores no se contabilizan, como tampoco las unidades reacondicionadas o en alquiler.

Exclusión del alcance: los accesorios vendidos como parte de los kits de mantenimiento rutinario quedan fuera del tamaño del mercado.

Descripción general de la segmentación

- Por Producto

- Equipos Generales y de Diagnóstico

- Láser Dental

- Láseres de Tejidos Blandos

- Láseres de Tejidos Duros

- Equipos de Radiología

- Equipos de Radiología Extraoral

- Equipos de Radiología Intraoral

- Sillón Dental y Equipos

- Otros Equipos Generales y de Diagnóstico

- Láser Dental

- Consumibles Dentales

- Biomaterial Dental

- Implantes Dentales

- Coronas y Puentes

- Otros Consumibles Dentales

- Otros Dispositivos Dentales

- Equipos Generales y de Diagnóstico

- Por Tratamiento

- �����ٴǻ�ó�Գپ�����

- ���Ի�ǻ�ó�Գپ�����

- Periodontal

- �ʰ��Dz��ٴǻ�ó�Գپ�����

- Por Usuario Final

- Hospitales Dentales

- Clínicas Dentales

- Institutos Académicos y de Investigación

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a profesores de salud bucodental, responsables de compras en clínicas de tamaño mediano y gerentes de producto en distribuidores europeos para validar el rendimiento de unidades, los plazos de instalación y la probable evolución del ASP. Las encuestas dirigidas a ortodoncistas en Alemania, �����貹ñ�� y Polonia cubrieron las lagunas de datos sobre la penetración de los escáneres intraorales y los horizontes de sustitución previstos.

Investigación documental

En primer lugar, extrajimos señales de demanda fundamentales de fuentes públicas como los volúmenes de procedimientos de Eurostat, las Estadísticas de Salud de la OCDE sobre la densidad de profesionales dentales y los códigos aduaneros nacionales para aparatos dentales codificados con HS. Los expedientes regulatorios de organismos como la MHRA y el BfArM revelaron aprobaciones recientes de dispositivos que influyen en los ciclos de sustitución. Los informes 10-K y las presentaciones para inversores de las empresas aclararon los precios de venta medios, mientras que los artículos académicos en revistas como el International Journal of Computerized Dentistry nos ayudaron a dimensionar el subsegmento de flujo de trabajo digital. Los conjuntos de datos de pago, Dow Jones Factiva para noticias sobre operaciones y D&B Hoovers para ingresos a nivel de empresa, completaron la inteligencia competitiva. Esta lista ilustra los insumos clave; numerosas otras fuentes respaldaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente combina las entregas de sillones de Eurostat y los valores de importación comercial, que luego se alinean con los recuentos de profesionales y los grupos de demanda basados en tasas de penetración. Algunos cálculos ascendentes, volúmenes de distribuidores muestreados multiplicados por ASP verificados mediante facturas, proporcionan una comprobación de razonabilidad antes de ajustar los totales. Las variables clave incluyen las instalaciones anuales de sillones, las visitas dentales per cápita, la cobertura de seguros privados, los ciclos de sustitución de unidades de imagen y los recuentos medios de cirugías de implantes que se correlacionan con las ventas de equipos auxiliares. Las previsiones se basan en regresión multivariante enriquecida con suavizado ARIMA; el crecimiento macroeconómico, los ratios de envejecimiento de la población y las tasas de adopción del flujo de trabajo digital sirven como predictores.

Ciclo de validación de datos y actualización

Los resultados pasan pruebas de varianza de tres capas, las alertas de anomalías desencadenan un nuevo contacto con los expertos y los revisores senior dan su aprobación antes de la publicación. Los informes se actualizan cada doce meses, con ajustes intermedios si se producen cambios regulatorios o tecnológicos significativos.

Por qué la línea de base del mercado europeo de equipos dentales de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes alcances de producto, años base y conversiones de divisas.

Los principales factores de divergencia incluyen (a) si los ingresos por consumibles se agrupan con el equipo de capital, (b) el uso de datos de envíos de fabricantes frente a señales de demanda de usuarios finales, y (c) la cadencia de actualización que afecta a los deflactores de precios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3,46 B (2024) | ���ϲ����� | - |

| USD 13,41 B (2024) | Global Consultancy A | Combina consumibles y equipos, se basa principalmente en las divulgaciones de ingresos de los proveedores. |

| USD 11,24 B (2024) | Trade Journal B | Alcance amplio de salud bucodental, verificaciones cruzadas limitadas con datos de población de profesionales. |

| USD 2,81 B (2023) | Regional Consultancy C | Contabiliza únicamente dispositivos de capital, año base más antiguo, excluye escáneres intraorales y fresadoras CAD/CAM. |

En conjunto, la comparación muestra cómo el alcance disciplinado de Mordor, el modelado de métodos mixtos y la actualización anual producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos dentales en Europa en 2026?

El mercado está valorado en USD 3,93 mil millones en 2026 y se prevé que se expanda a una CAGR del 6,31% hasta 2031.

¿Qué categoría de producto lidera actualmente el mercado?

Los consumibles dentales encabezan el ranking de ingresos con una participación del 58,05% en 2025 dado su uso constante y de alto volumen.

¿Por qué las clínicas europeas están invirtiendo en inteligencia artificial y flujos de trabajo digitales en el sillón dental?

Los escáneres impulsados por inteligencia artificial y los sistemas CAD/CAM reducen el tiempo de tratamiento, mejoran la precisión diagnóstica y permiten restauraciones en el mismo día que los pacientes esperan cada vez más.

¿Cuál es el mercado nacional de mayor crecimiento?

Entre 2026 y 2031, se prevé que el Reino Unido crezca al ritmo más rápido en Europa.

Última actualización de la página el: