Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ensayos Clínicos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

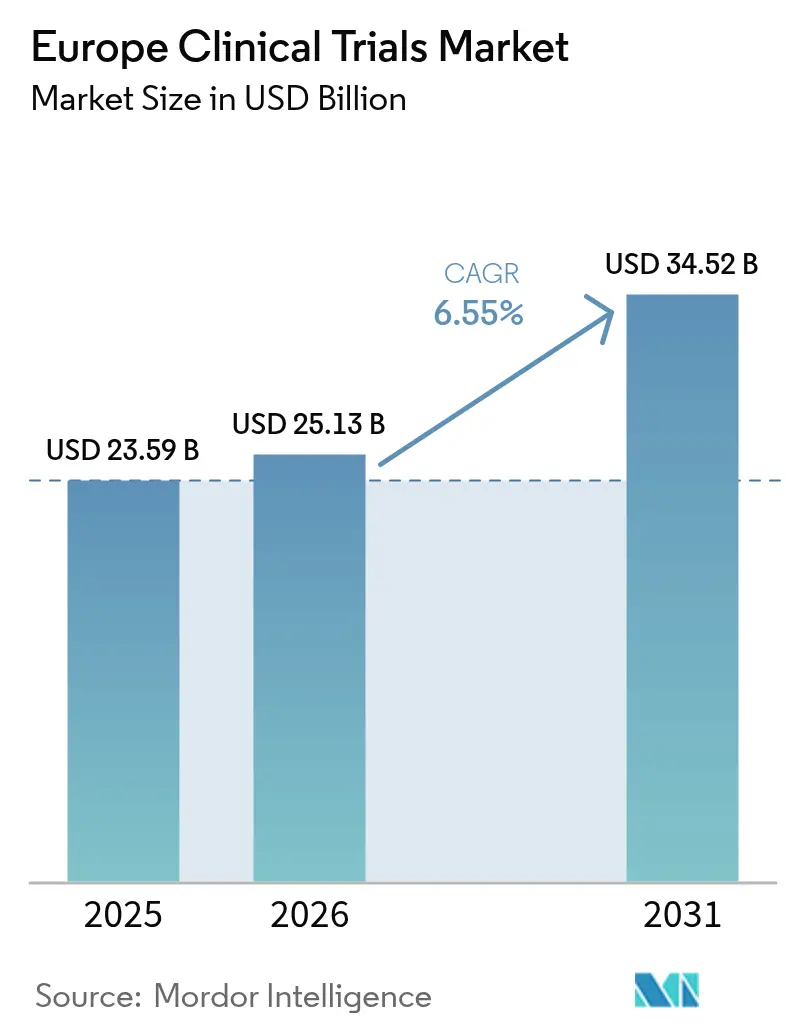

| Tamaño del mercado en el año base (2025) | 23.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

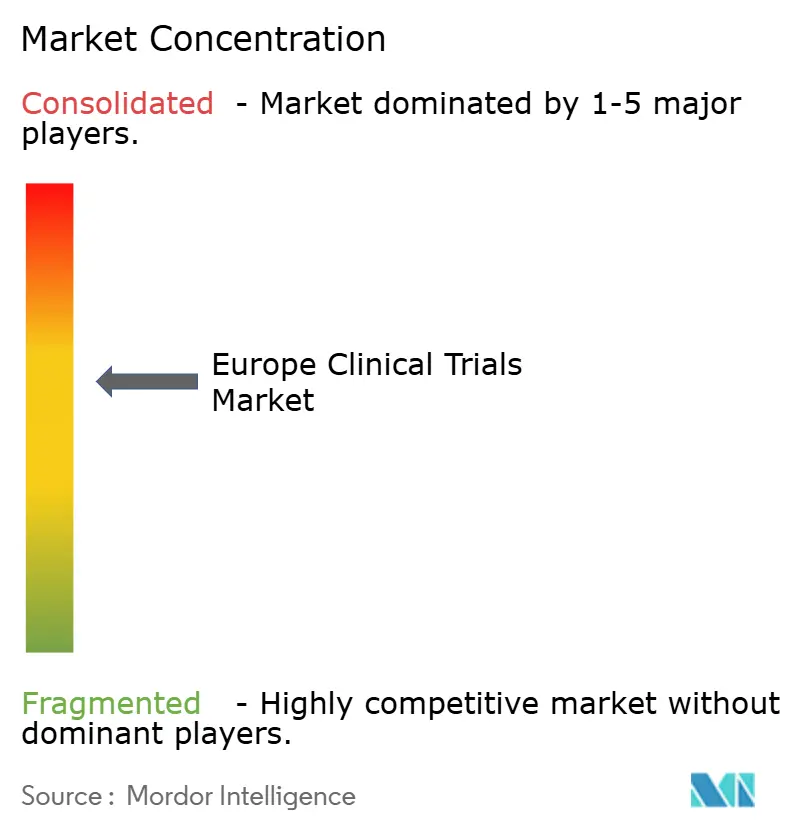

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos Clínicos en Europa por ���ϲ�����

El tamaño del mercado de ensayos clínicos en Europa en 2026 se estima en USD 25,13 mil millones, creciendo desde el valor de 2025 de USD 23,59 mil millones con proyecciones para 2031 que muestran USD 34,52 mil millones, creciendo a una CAGR del 6,55% durante 2026-2031. La expansión se sustenta en la sostenida inversión en I+D farmacéutico, un inicio de estudios más rápido bajo el Reglamento de Ensayos Clínicos y la amplia adopción de diseños descentralizados e híbridos que reducen las barreras de acceso para los pacientes. Los programas de oncología mantienen el flujo de capital hacia estudios en fases avanzadas, mientras que las carteras de neurología crecen a medida que envejece la población europea. Los modelos de externalización híbridos que combinan grandes organizaciones de investigación por contrato (CRO) con proveedores especializados habilitados por tecnología ayudan a los patrocinadores a reducir costos y acortar plazos. La presión competitiva de Asia-Pacífico sigue siendo intensa, pero las reformas regulatorias de Europa y sus sólidas redes de investigadores sustentan un flujo constante de estudios de alto valor necesarios para mantener la relevancia global.

Conclusiones Clave del Informe

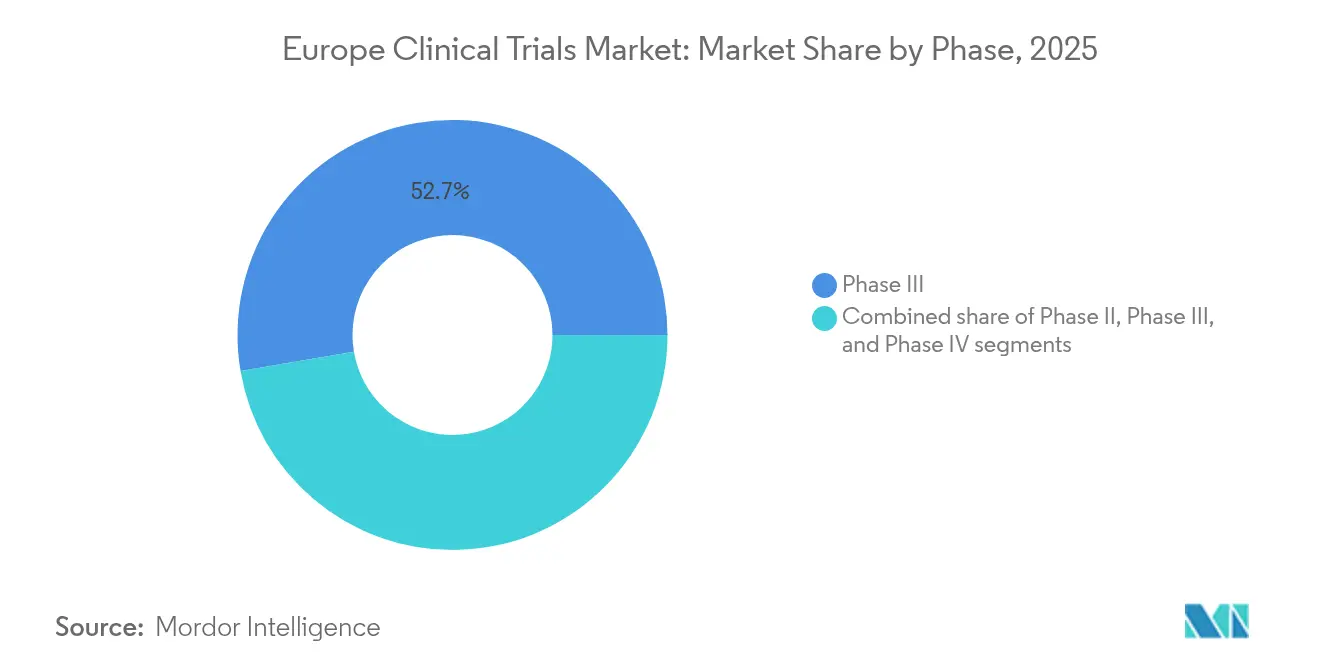

- Por fase, los ensayos de Fase III captaron el 52,68% de la cuota de ingresos en 2025; la Fase II es el segmento de mayor crecimiento, avanzando a una CAGR del 7,55% hasta 2031.

- Por diseño del estudio, los estudios intervencionistas representaron el 79,85% del tamaño del mercado de ensayos clínicos en Europa en 2025, mientras que los diseños adaptativos están proyectados para crecer a una CAGR del 7,66%.

- Por tipo de servicio, el monitoreo de ensayos clínicos mantuvo una participación del 30,12% del tamaño del mercado de ensayos clínicos en Europa en 2025, y los servicios de ensayos descentralizados se aceleran a una CAGR del 13,45%.

- Por área terapéutica, la oncología dominó con el 35,92% de la cuota del mercado de ensayos clínicos en Europa en 2025; los programas de neurología avanzan a una CAGR del 8,01%.

- Por tipo de patrocinador, las empresas farmacéuticas retuvieron el 59,02% de la cuota del tamaño del mercado de ensayos clínicos en Europa en 2025; los patrocinadores gubernamentales y sin fines de lucro se expanden a una CAGR del 7,62%.

- Por geografía, Alemania lideró con el 18,21% de la cuota del mercado de ensayos clínicos en Europa en 2025, mientras que �����貹ñ�� proyecta expandirse a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado de Ensayos Clínicos en Europa

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de I+D farmacéutico-biotecnológico | +1.2% | Alemania, Reino Unido, Francia, Suiza | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades crónicas e infecciosas | +0.9% | A nivel de la UE, poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Crecientes incentivos para medicamentos huérfanos y enfoque en enfermedades raras | +0.7% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| ACT-EU y CTIS acelerando el inicio de ensayos | +1.1% | Todos los estados de la UE/EEE | Corto plazo (≤ 2 años) |

| Rápida adopción de modelos de ensayos descentralizados/híbridos | +1.3% | Europa del Norte liderando, Europa del Sur siguiendo | Mediano plazo (2-4 años) |

| Reclutamiento de pacientes rentable en Europa Central y Oriental | +0.6% | Polonia, República Checa, Hungría, Rumanía | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alta Intensidad de I+D Farmacéutico-Biotecnológico en Europa

Las grandes multinacionales han comprometido más de EUR 2 mil millones en nuevas inversiones en Francia, con Pfizer destinando solo EUR 500 millones para ampliar los ensayos en fases avanzadas en hematología y cánceres raros. La Ley de Investigación Médica de Alemania, vigente desde 2025, permite revisiones científicas y éticas paralelas y autoriza conversaciones confidenciales de reembolso que atraen estudios complejos. Aunque el gasto europeo en I+D aún está por detrás de las tasas de crecimiento de Estados Unidos y China, los responsables de políticas están combinando créditos fiscales con subvenciones de infraestructura para mantener en territorio europeo las modalidades de próxima generación: terapias de ARNm, celulares y génicas. La consolidación del sector se acelera a medida que las biotecnológicas con escasos recursos se asocian con CRO que ya poseen redes de investigadores a escala paneuropea. Como resultado, el mercado de ensayos clínicos en Europa está siendo testigo de programas de desarrollo más fluidos y basados en plataformas que pueden avanzar desde la Fase I hasta la Fase III dentro de marcos integrados.

Creciente Prevalencia de Enfermedades Crónicas e Infecciosas

Un continente envejecido y las persistentes amenazas pandémicas impulsan la demanda de nuevos medicamentos, con más de 40 nuevos productos previstos para su lanzamiento en Alemania en 2025, la mayoría orientados a la enfermedad de Alzheimer, la oncología y los trastornos genéticos. Las solicitudes de oncología representan la mayor parte de las presentaciones en la cartera de la Agencia Europea de Medicamentos (EMA), mientras que los estudios de vacunas y antivirales aprovechan los plazos de revisión comprimidos establecidos durante la COVID-19. Los biomarcadores digitales y el monitoreo domiciliario permiten a los patrocinadores integrar datos del mundo real en los criterios de valoración del estudio, aumentando la eficiencia del reclutamiento entre grupos de pacientes con multimorbilidad. Estos factores en conjunto añaden dinamismo al mercado de ensayos clínicos en Europa, incluso cuando el reclutamiento se vuelve más complejo.

Crecientes Incentivos para Medicamentos Huérfanos y Enfoque en Enfermedades Raras

Las terapias génicas habilitadas por CRISPR para la enfermedad de células falciformes y la hemofilia se acercan a la comercialización, impulsadas por el programa PRIME de la EMA que acorta los ciclos de asesoramiento científico para productos con alta necesidad no cubierta. Sin embargo, las reformas de evaluación de tecnologías sanitarias que entran en vigor en 2025 exigen evaluaciones clínicas conjuntas para los productos de terapia avanzada, añadiendo presión para la generación de evidencia. Los patrocinadores optan por estudios de protocolo maestro y de plataforma para agrupar cohortes de pacientes escasos a través de fronteras, elevando el uso de métodos estadísticos adaptativos. Demostrar el valor en el mundo real se está volviendo esencial para que las terapias huérfanas aseguren un reembolso sostenible en sistemas de financiación pública.

ACT-EU y CTIS Acelerando los Plazos de Inicio de Ensayos

La plena aplicación del Reglamento de Ensayos Clínicos el 31 de enero de 2025 obliga a los patrocinadores a utilizar el portal CTIS para todos los estudios, permitiendo un único expediente en todos los estados miembros y reduciendo la carga administrativa hasta en un 50%[1]Editores de Nature, "La Reforma Regulatoria Acelera los Ensayos en la UE," nature.com. El Reino Unido, fuera de la UE, responde con un esquema de notificación a la MHRA un 50% más rápido que mantiene al país atractivo a pesar de la divergencia legislativa. Los primeros en adoptar sistemas de gestión de información regulatoria ahora disfrutan de aprobaciones multinacionales más rápidas, captando así una mayor porción del mercado de ensayos clínicos en Europa.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Procesos de aprobación estrictos y de múltiples capas | -0.8% | Todos los estados de la UE | Corto plazo (≤ 2 años) |

| Caída de la cuota europea en la inscripción global de pacientes | -0.9% | A nivel de la UE | Largo plazo (≥ 4 años) |

| Niveles de reembolso más bajos en partes de Europa del Sur/Europa Central y Oriental | -0.5% | Europa del Sur, Europa Central y Oriental | Mediano plazo (2-4 años) |

| Estándares fragmentados de datos de ensayos en los centros de estudio de la UE | -0.4% | Todos los estados miembros de la UE, con variaciones por área terapéutica | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Procesos de Aprobación Estrictos y de Múltiples Capas

La directriz de Buenas Prácticas Clínicas ICH E6(R3), vigente desde julio de 2025, introduce exigencias más estrictas de integridad de datos y validación de sistemas informáticos que alargan las listas de verificación de los patrocinadores eca.de. Las particularidades nacionales en los dictámenes de los comités de ética generan plazos impredecibles, especialmente para los diseños habilitados digitalmente o adaptativos. Los nuevos deberes de notificación de Alemania para los participantes en estudios añaden carga al monitoreo. Estos factores en conjunto frenan el crecimiento a corto plazo incluso mientras avanzan los esfuerzos de armonización.

Caída de la Cuota Europea en la Inscripción Global de Pacientes

Europa registró 60.000 plazas de ensayo menos en 2024 que un año antes, mientras que las cifras mundiales aumentaron, lo que subraya la deriva del reclutamiento hacia entornos de Asia-Pacífico que prometen plazos más rápidos y costos más bajos[2]Federación Europea de Industrias y Asociaciones Farmacéuticas, "Brecha en la �ʲ����پ������貹����ó�� en Ensayos Clínicos," efpia.eu. Las presentaciones dobles inducidas por el Brexit y las divergentes normas de protección de datos aumentan la complejidad para los patrocinadores que realizan estudios transfronterizos. Los protocolos de medicina de precisión, que requieren poblaciones más pequeñas definidas por biomarcadores, reducen aún más el grupo disponible. A menos que Europa adopte marcos más flexibles de consentimiento y uso compartido de datos, la fuga de pacientes continuará erosionando su posición global.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase: El Dominio de las Fases Avanzadas Impulsa la Madurez del Mercado

Los estudios de Fase III representaron el 52,68% del mercado de ensayos clínicos en Europa en 2025, confirmando el papel de la región en la generación de evidencia confirmatoria. Los patrocinadores aprovechan las densas redes hospitalarias de Europa y los investigadores experimentados para llevar a cabo programas pivotales de oncología e inmunología que alimentan las presentaciones ante la EMA. Los diseños adaptativos de Fase II, que crecen a una CAGR del 7,55%, permiten a las empresas abandonar o redirigir activos antes, una cobertura crítica frente a los crecientes costos de desarrollo. Las plataformas integradas II/III y los análisis en tiempo real están difuminando los límites tradicionales entre fases, acortando los tiempos de ciclo y reforzando el mercado de ensayos clínicos en Europa como un destino preferido para programas integrados.

Las terapias celulares y génicas de segunda generación se benefician ahora de la guía de terapias avanzadas de la EMA, que permite aprobaciones condicionales respaldadas por sólidos datos poscomercialización. Se proyecta que el tamaño del mercado de ensayos clínicos en Europa para los trabajos de Fase II se expanda de manera significativa a medida que los patrocinadores alineen el descubrimiento de biomarcadores con los estudios de prueba de concepto. Los programas de Fase IV posautorización también están creciendo porque los pagadores exigen cada vez más evidencia del mundo real antes de aprobar el reembolso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño del Estudio: Los Ensayos Intervencionistas Lideran la Transformación Digital

Los diseños intervencionistas representaron el 79,85% del tamaño del mercado de ensayos clínicos en Europa en 2025, subrayando la preferencia continua de los reguladores por la evidencia aleatorizada. Los diseños adaptativos avanzan a una CAGR del 7,66% gracias a la estadística bayesiana y el modelado de datos intermedios que respaldan las paradas tempranas por futilidad y las reoptimizaciones de dosis. Los modelos pragmáticos y descentralizados son ahora aceptables bajo la guía de la EMA, ampliando la participación entre pacientes rurales y con movilidad reducida.

Las cohortes observacionales complementan el trabajo intervencionista al recopilar datos de seguridad a largo plazo y de efectividad comparativa a partir de registros electrónicos de salud. Los protocolos maestros, incluidos los ensayos paraguas y de cesta, reducen la duplicación administrativa cuando los patrocinadores prueban múltiples fármacos en subgrupos definidos por biomarcadores. En conjunto, estas metodologías mantienen ágil el mercado de ensayos clínicos en Europa ante la creciente presión de costos.

Por Tipo de Servicio: El Monitoreo Evoluciona hacia la Excelencia Digital

Los servicios de monitoreo mantuvieron el 30,12% de la cuota del mercado de ensayos clínicos en Europa en 2025, pero los monitores de campo están pasando de las verificaciones in situ hacia análisis centralizados basados en riesgo que detectan anomalías en tiempo real. La verificación remota de datos fuente reduce los costos de desplazamiento y permite una resolución más temprana de las consultas. Los servicios de ensayos descentralizados, que crecen a una CAGR del 13,45%, agrupan el consentimiento electrónico, las televisitas, la entrega de medicamentos y la flebotomía domiciliaria, facilitando la participación de poblaciones diversas.

Las consultorías de diseño de protocolos y viabilidad ahora recurren al modelado predictivo para seleccionar centros capaces de reclutar rápidamente a pacientes con enfermedades raras. Los proveedores de gestión de datos están incorporando aprendizaje automático para automatizar la detección de consultas y agilizar el cierre de bases de datos. Estos avances en conjunto amplían el tamaño del mercado de ensayos clínicos en Europa en el ámbito de los servicios, al tiempo que reconfiguran las jerarquías de proveedores.

Por Área Terapéutica: El Liderazgo de la ���Գ��DZ��Dz�í�� Enfrenta la Aceleración Neurológica

La oncología representó el 35,92% de la cuota del mercado de ensayos clínicos en Europa en 2025. Las inmunoterapias y los conjugados anticuerpo-fármaco dominan la cartera, beneficiándose de los procedimientos de evaluación acelerada de la EMA. Los estudios de neurología, que crecen a una CAGR del 8,01%, apuntan al Alzheimer, el Parkinson y la ELA con enfoques de edición génica y anti-tau. Los trastornos cardiovasculares y metabólicos continúan integrando biosensores digitales que proporcionan datos de criterios de valoración más ricos con menor carga.

La atención a las enfermedades infecciosas se mantiene elevada a medida que los gobiernos financian plataformas de vacunas de próxima generación para reforzar la preparación ante pandemias. Los ensayos metabólicos aprovechan el monitoreo de glucosa en circuito cerrado y el coaching digital, características que atraen a los reguladores que buscan evidencia de resultados holísticos. En conjunto, estas dinámicas mantienen diversificado el mercado de ensayos clínicos en Europa en todas las áreas de enfermedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Patrocinador: Las Asociaciones Público-Privadas Aceleran la Innovación

Las empresas farmacéuticas mantuvieron el 59,02% del gasto del mercado en 2025, conservando el control de los grandes programas pivotales que exigen coordinación global. Sin embargo, las carteras eficientes en costos dependen de alianzas con CRO, colaboraciones académicas y empresas emergentes de inteligencia artificial para reducir el riesgo de los activos en etapas tempranas. Los organismos gubernamentales y sin fines de lucro, que crecen a una CAGR del 7,62%, canalizan subvenciones hacia enfermedades desatendidas y proyectos de preparación, aportando nuevas fuentes de financiación a la industria de ensayos clínicos en Europa.

Los centros médicos académicos siguen siendo cruciales para los ensayos oncológicos y de enfermedades raras en humanos por primera vez, asociándose frecuentemente con biotecnológicas que carecen de infraestructura interna. Los patrocinadores de dispositivos médicos amplían los candidatos de neuromodulación y terapéutica digital, apoyándose en la experiencia regulatoria europea en dispositivos de clase III. La combinación resultante de actores enriquece el mercado de ensayos clínicos en Europa con habilidades y capital complementarios.

Análisis Geográfico

Alemania, con una participación del 18,21% en 2025, continúa siendo el ancla del mercado de ensayos clínicos en Europa gracias a su elevado gasto en I+D, más de 16.000 estudios registrados y las nuevas normas que permiten conversaciones confidenciales sobre precios durante la planificación de ensayos. Sus obligaciones de notificación a los participantes a partir de enero de 2025 aumentarán las necesidades de documentación, pero la Ley de Investigación Médica promete aprobaciones más rápidas, lo que probablemente mantendrá flujos de estudios de dos dígitos.

El Reino Unido preserva un ecosistema de investigación de primer nivel reduciendo los tiempos de revisión de la MHRA y ofreciendo pilotos de licencias adaptativas que compensan la divergencia regulatoria posterior al Brexit. Los mecanismos de asesoramiento científico rápido ahora atraen a patrocinadores de oncología y terapias avanzadas que de otro modo podrían mirar hacia los Países Bajos o Bélgica. Francia aseguró más de EUR 2 mil millones en compromisos de capital en 2024 de los principales grupos farmacéuticos, fortaleciendo los centros de investigación traslacional en etapas tempranas en París y Lyon. �����貹ñ�� es el país de mayor crecimiento, con una CAGR proyectada del 6,78% hasta 2031, impulsada por un reclutamiento rentable, una coordinación simplificada de los comités de ética y sólidas redes de defensa del paciente. Polonia, República Checa y Hungría atraen voluntarios sin tratamiento previo y ofrecen ahorros de costos del 15%-20% frente a Europa Occidental, aunque la calidad variable de los centros aún disuade a algunos patrocinadores de oncología. Italia aprovecha los clústeres académico-industriales en Milán y Roma para asegurar proyectos de nicho en oncología e inmunología, mientras que los países escandinavos combinan la penetración de la salud digital con vínculos de registros que los convierten en bancos de prueba ideales para modelos descentralizados.

Panorama Competitivo

Los proveedores de investigación clínica en Europa están moderadamente consolidados, ya que las CRO de servicio completo adquieren empresas especializadas en tecnología digital y biomarcadores. La adquisición de Olink por parte de Thermo Fisher Scientific por USD 3,1 mil millones añade proteómica de alto rendimiento a su suite de desarrollo, permitiendo a los patrocinadores correlacionar firmas proteicas con la respuesta al tratamiento. Las CDMO italianas Doppel Farmaceutici y Mipharm se fusionaron en Domixtar, creando una entidad de EUR 180 millones capaz de absorber proyectos de extremo a extremo[3]Trilantic Europe, "Domixtar CDMO Formada en Italia," trilanticeurope.com.

El ingenio tecnológico es ahora un diferenciador clave. Los proveedores nativos de inteligencia artificial modelan las trayectorias de los pacientes para optimizar la elegibilidad, mientras que las plataformas de fuente electrónica automatizan la captura de datos y reducen los costos de monitoreo. El acuerdo totalmente en acciones entre BioNTech y CureVac por USD 1,25 mil millones elimina la carga de patentes y fusiona el conocimiento de ARNm para vacunas oncológicas. Las alianzas estratégicas entre CRO y empresas farmacéuticas, como el acuerdo de dermatología entre LEO Pharma e ICON, destacan un movimiento hacia la especialización por área terapéutica que promete una mayor participación de los investigadores y un reclutamiento más rápido.

Quedan espacios en blanco en enfermedades raras, ensayos pediátricos y terapéutica digital. Los nuevos participantes exhiben modelos operativos con prioridad remota, compitiendo con los operadores establecidos al combinar telesalud, enfermería domiciliaria y logística directa al paciente. Las CRO establecidas reaccionan creando unidades de ensayos virtuales o asociándose con proveedores de soluciones clínicas electrónicas. La intensidad competitiva mantiene los precios de los servicios ajustados incluso mientras el mercado de ensayos clínicos en Europa se expande.

Líderes de la Industria de Ensayos Clínicos en Europa

IQVIA

Parexel International (MA) Corporation

ICON plc

Thermo Fisher Scientific Inc.

Laboratory Corporation of America Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BioNTech adquirió CureVac en un acuerdo totalmente en acciones por USD 1,25 mil millones, incorporando la plataforma de ARNm de CureVac y su cartera de oncología en etapas tempranas.

- Mayo de 2025: OCT Clinical y palleos healthcare se fusionaron, dando al grupo combinado acceso a 300 millones de ciudadanos europeos para el reclutamiento de estudios.

- Marzo de 2025: LEO Pharma e ICON plc forjaron una asociación centrada en dermatología que enfatiza las técnicas de ensayos descentralizados.

- Septiembre de 2024: Humaneva recaudó USD 50 millones de Viking Global Investors para ampliar su red europea de 90 centros y expandirse a Estados Unidos y Asia-Pacífico.

- Julio de 2024: Thermo Fisher Scientific cerró su adquisición de Olink Holding por USD 3,1 mil millones, incorporando la proteómica de extensión de proximidad a su cartera.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado europeo de ensayos clínicos como el gasto total generado por estudios de fármacos y dispositivos en Fase I-IV que se inician, gestionan o completan dentro de la UE-27, el Reino Unido, la AELC y los países candidatos, independientemente del tipo de patrocinador. Todas las partidas de costes facturadas a los patrocinadores, incluidos el diseño del protocolo, la configuración del sitio, el reclutamiento, el seguimiento, los servicios de datos y el cierre, se contabilizan una vez al valor del contrato.

Exclusión del alcance: los experimentos preclínicos en animales y los registros independientes de evidencia del mundo real poscomercialización quedan fuera de este alcance.

Descripción general de la segmentación

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Diseño del Estudio

- Estudios Intervencionistas/de Tratamiento

- Estudios Observacionales

- Estudios de Acceso Expandido

- Por Tipo de Servicio

- Diseño de Protocolo y Viabilidad

- Identificación e Inicio de Centros

- Presentación y Aprobación Regulatoria

- Monitoreo de Ensayos Clínicos

- Gestión de Datos y Bioestadística

- Redacción Médica

- Otros Tipos de Servicios

- Por Área Terapéutica

- ���Գ��DZ��Dz�í��

- Cardiovascular

- ����ܰ��DZ��Dz�í��

- Enfermedades Infecciosas

- Trastornos Metabólicos (Diabetes, Obesidad)

- ���Գ��ܲԴDZ��Dz�í��/���ܳٴǾ��Գ��ܲԱ�

- Otras Áreas Terapéuticas

- Por Tipo de Patrocinador

- Empresas Farmacéuticas y Biofarmacéuticas

- Empresas de Dispositivos Médicos

- Institutos Académicos y de Investigación

- Organismos Gubernamentales y sin Fines de Lucro

- �ұ�Dz�������í��

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con ejecutivos de CRO, investigadores hospitalarios, reclutadores de defensa del paciente y consultores regulatorios en Alemania, �����貹ñ��, los países nórdicos y la CEE. Estas entrevistas aclararon las tarifas medias por paciente, los cambios en la combinación de países tras la implementación del CTR y el incremento de precios vinculado al seguimiento híbrido, que utilizamos para contrastar los indicadores secundarios.

Investigación documental

Comenzamos con los expedientes regulatorios de la Agencia Europea de Medicamentos, los paneles del Sistema de Información sobre Ensayos Clínicos y los registros nacionales de ensayos, como el portal BfArM de Alemania, que revelan los inicios de estudios anuales y los plazos medios. Las publicaciones de asociaciones comerciales, incluidos el gasto en I+D de EFPIA y los recuentos de ensayos de dispositivos de MedTech Europe, y los datos de intensidad de I+D de Eurostat ayudaron a anclar los presupuestos de los patrocinadores, mientras que las revistas revisadas por pares resumieron la penetración de los ensayos descentralizados. Las pistas financieras procedieron de los informes 10-K de las empresas y de las presentaciones para inversores, así como de archivos de noticias en Dow Jones Factiva e inteligencia corporativa de D&B Hoovers. Esta lista ilustra la calidad de las fuentes consultadas y no es exhaustiva.

Dimensionamiento del mercado y previsiones

Aplicamos una combinación descendente y ascendente: los gastos de I+D de los patrocinadores regionales se dividieron según las ratios históricas de costes de ensayos y se ajustaron con datos de inscripción y ciclos de inicio a nivel de país. Los agregados de proveedores de los principales ingresos de CRO ofrecieron una verificación ascendente para ajustar los totales. Las variables que impulsan el modelo incluyen: 1) promedio de pacientes por estudio, 2) proporción de diseños descentralizados/híbridos, 3) inflación de las tarifas de los investigadores, 4) plazos de aprobación multiestatal del CTIS y 5) crecimiento del gasto en I+D de los patrocinadores. Las previsiones hasta 2030 se basan en una regresión multivariante que vincula el gasto a estos factores, con un análisis de escenarios superpuesto para la divergencia regulatoria del Brexit. Cuando faltaban datos de gasto detallados, interpolamos utilizando el coste medio ponderado por sitio antes de reequilibrar el total regional.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas y una verificación automatizada de varianza frente a ediciones anteriores, anuncios de financiación e ingresos de CRO. Los valores atípicos desencadenan un nuevo contacto con los principales expertos. Los informes se actualizan cada doce meses, y los eventos relevantes generan actualizaciones intermedias para que los clientes reciban la posición más reciente.

Por qué nuestra base de referencia del mercado europeo de ensayos clínicos merece confianza

Las cifras publicadas difieren porque las empresas segmentan el mercado según la profundidad de fase, el tratamiento de divisas y la inclusión de tipos de ensayos. Nuestro equipo adopta una perspectiva completa de Fase I-IV, incorpora presupuestos descentralizados y actualiza los supuestos anualmente, lo que a menudo eleva nuestra base de referencia modestamente por encima de los umbrales conservadores.

Los principales factores de divergencia incluyen que otros editores omiten los costes de los ensayos híbridos, fijan los tipos de cambio a un año determinado o se detienen en la Fase III. Los diferentes puntos de partida generan naturalmente una dispersión en los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 23,59 B (2025) | ���ϲ����� | |

| USD 22,01 B (2024) | Consultoría Regional A | Gasto en Fase IV excluido; se basa únicamente en el muestreo de ingresos de CRO |

| USD 13,60 B (2024) | Consultoría Global B | Presupuestos de ensayos descentralizados excluidos; conversión de divisas fija al año 2020 |

| USD 22,25 B (2024) | Revista Especializada C | Utiliza recuentos brutos de sitios sin ponderación por la dispersión de costes según el área terapéutica |

En conjunto, la comparación muestra que cuando se incorporan la combinación completa de estudios de Europa, los tipos de cambio actuales y las primas de costes descentralizados, ���ϲ����� ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar con datos de entrada claros.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de ensayos clínicos en Europa en 2026?

El mercado se sitúa en USD 25,13 mil millones en 2026 y está en camino de alcanzar USD 34,52 mil millones en 2031.

¿Qué país concentra la mayor cuota de la actividad de ensayos clínicos en Europa?

Alemania lidera con una cuota del 18,21% en 2025, respaldada por una sólida infraestructura y nueva legislación que agiliza las aprobaciones.

¿Qué impulsa el cambio hacia los ensayos descentralizados e híbridos?

Las lecciones de la pandemia, la guía de la EMA sobre elementos remotos y la tecnología que permite las televisitas y la toma de muestras domiciliaria están impulsando una CAGR del 13,45% para los servicios descentralizados.

¿Por qué los estudios de Fase II crecen más rápido que otras fases?

Los diseños adaptativos y el reclutamiento basado en biomarcadores permiten a los patrocinadores validar la prueba de concepto de manera más eficiente, impulsando la actividad de Fase II a una CAGR del 7,55%.

¿Qué área terapéutica atrae más ensayos en Europa?

La oncología mantiene la primera posición con el 35,92% de cuota de mercado, gracias a las carteras de inmunoterapia y medicina de precisión.

¿Cómo impactará el Reglamento de Ensayos Clínicos en el inicio de los estudios?

El uso obligatorio del CTIS desde enero de 2025 permite una única presentación para ensayos multinacionales, reduciendo la carga administrativa hasta en un 50%.

Última actualización de la página el: