Tamaño y Cuota del Mercado Europeo de Pulverizadores Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

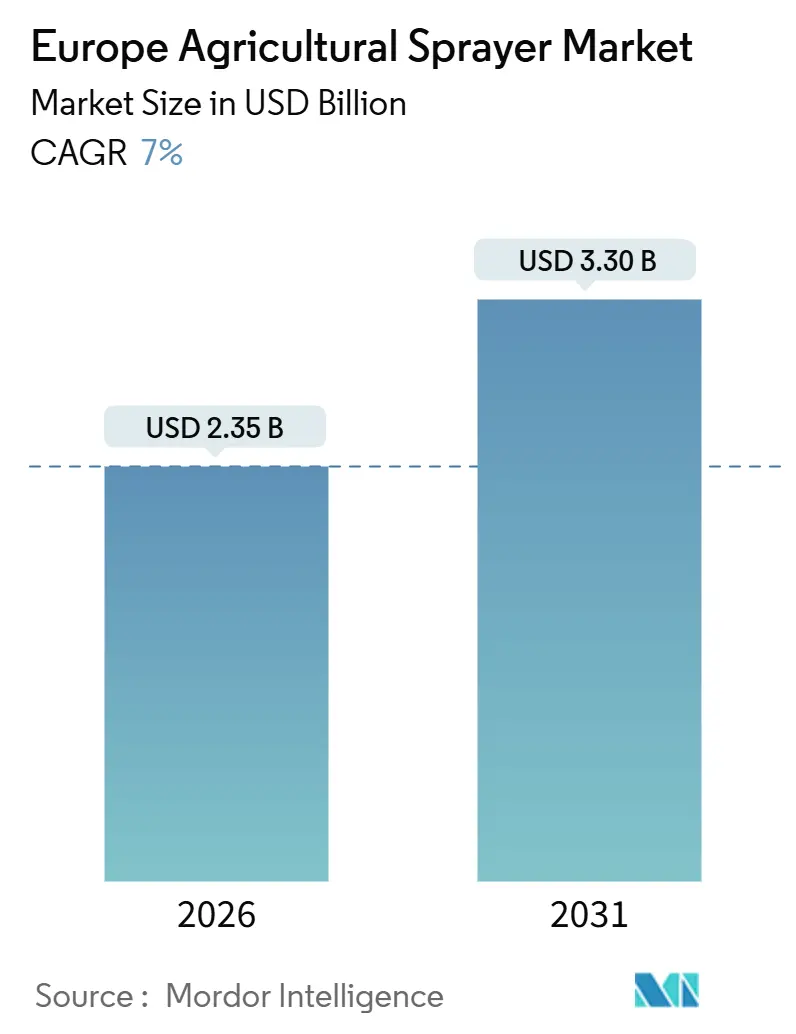

| Tamaño del Mercado (2026) | 2.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Pulverizadores Agrícolas por ���ϲ�����

El tamaño del mercado europeo de pulverizadores agrícolas se estima en 2.350 millones de USD en 2026 y se proyecta que se expandirá a una CAGR del 7,0%, alcanzando los 3.300 millones de USD en 2031. Los agricultores están acelerando la renovación de equipos en respuesta al mandato de reducción de pesticidas de la Estrategia «De la Granja a la Mesa» de la Unión Europea, la creciente escasez de mano de obra y el aumento de los costes de insumos. La pulverización de precisión, que utiliza la detección de malas hierbas mediante visión artificial, reduce ahora los volúmenes de herbicidas hasta en un 80% manteniendo rendimientos estables. Las plataformas eléctricas de batería e híbridas están ganando terreno porque los ecosistemas de la Política Agrícola Común reembolsan hasta el 40% de las compras de equipos cualificados. Al mismo tiempo, los pulverizadores con dron están abriendo nuevos segmentos de ingresos entre los operadores de viñedos y huertos que buscan cumplimiento de reducción de deriva en terrenos escarpados. La intensidad competitiva sigue siendo pronunciada, ya que los actores consolidados se apresuran a incorporar orientación por inteligencia artificial, registro de datos de créditos de carbono y operación semiautónoma para asegurar una cuota en el mercado europeo de pulverizadores agrícolas, en rápida modernización.

Conclusiones Clave del Informe

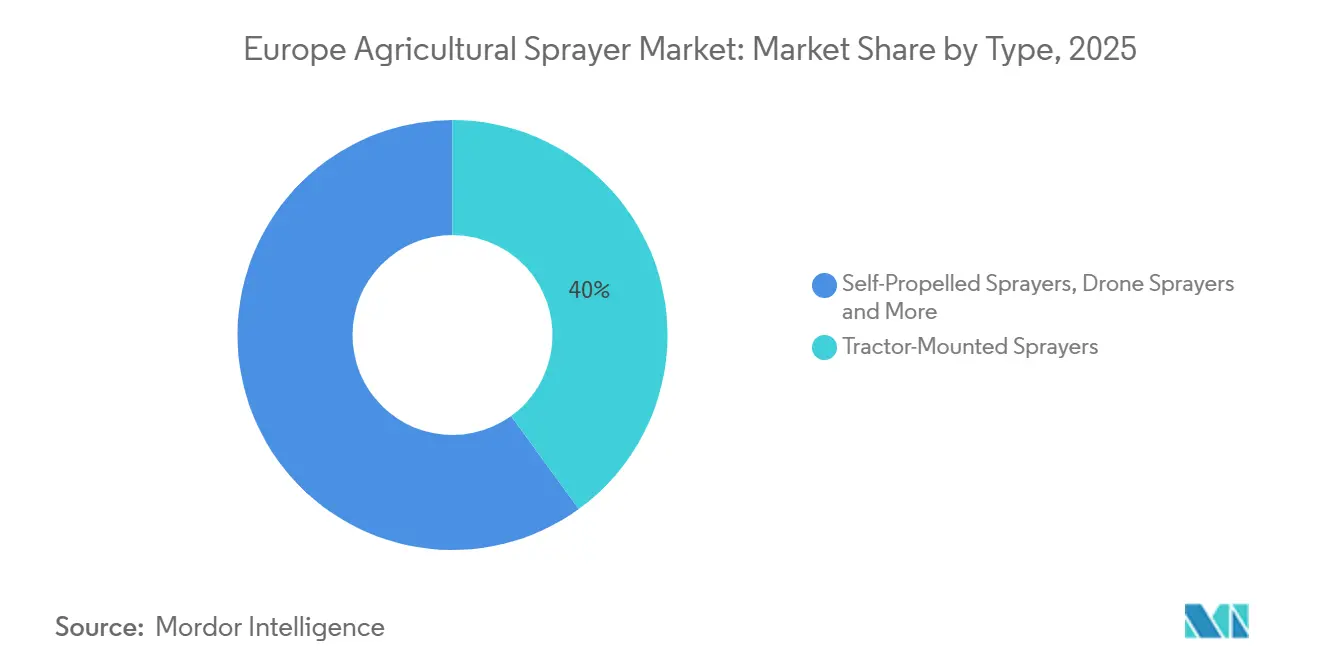

- Por tipo, los pulverizadores montados en tractor lideraron con una cuota de mercado del 40% en 2025, mientras que se proyecta que los pulverizadores con dron se expandirán a una CAGR del 22,0% hasta 2031.

- Por capacidad, los pulverizadores en el rango de 500 a 1.500 litros mantuvieron una cuota de mercado del 43% en 2025 y también se proyecta que serán el segmento de mayor crecimiento, expandiéndose a una CAGR del 8,0% de 2026 a 2031.

- Por uso, los pulverizadores de campo capturaron una cuota de mercado del 55% en 2025, y se proyecta que los pulverizadores aéreos crecerán a una CAGR del 18,5% hasta 2031.

- Por fuente de energía, las unidades de combustible representaron el 46% de la cuota del mercado europeo de pulverizadores agrícolas en 2025, mientras que se prevé que las unidades de batería registren una CAGR del 12,0% de 2026 a 2031.

- Por nivel tecnológico, los pulverizadores convencionales capturaron una cuota del 52% del mercado en 2025, mientras que los pulverizadores con inteligencia artificial habilitada y autónomos se están expandiendo a una CAGR del 15% entre 2026 y 2031.

- Por geografía, Alemania lideró con el 19% del tamaño del mercado europeo de pulverizadores agrícolas en 2025, y Polonia es el mercado nacional de mayor crecimiento con una CAGR del 4,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Pulverizadores Agrícolas

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de reducción de pesticidas «De la Granja a la Mesa» de la Unión Europea (UE) | +1.8% | Francia, Países Bajos y Dinamarca | Medio plazo (2–4 años) |

| Adopción Creciente de Pulverización de Precisión Guiada por Sistema de Posicionamiento Global (GPS) | +1.5% | Alemania, Francia, el Reino Unido y Bélgica | Corto plazo (≤ 2 años) |

| Subvenciones del Pilar II de la Política Agrícola Común (PAC) para pulverizadores de batería e híbridos | +1.2% | Todos los estados miembros, con mayor impacto en Alemania, Austria y Finlandia | Medio plazo (2–4 años) |

| Escasez de mano de obra que acelera la adopción de pulverizadores autónomos | +1.0% | Europa Occidental | Largo plazo (≥ 4 años) |

| Adaptaciones de reducción de deriva en huertos y viñedos | +0.4% | �����貹ñ��, Italia, Francia y Grecia | Corto plazo (≤ 2 años) |

| Programas de créditos de carbono que recompensan las aplicaciones a tasa variable | +0.3% | Países Bajos, Dinamarca y Alemania | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Mandatos de reducción de pesticidas «De la Granja a la Mesa» de la Unión Europea (UE)

El recorte vinculante del 50% en el uso de pesticidas para 2030 está redefiniendo los ciclos de inversión en capital, ya que las explotaciones deben cumplir los requisitos de conformidad para mantener la elegibilidad a las subvenciones [1]Fuente: Comisión Europea, "La Política Agrícola Común de un vistazo", agriculture.ec.europa.eu. Las boquillas de control por secciones y modulación por ancho de pulso permiten a los operadores reducir los volúmenes de productos químicos entre un 20% y un 40% sin comprometer el rendimiento. Francia y los Países Bajos exigen ahora registros digitales de pulverización que solo pueden ser suministrados por máquinas habilitadas con Sistema de Posicionamiento Global (GPS), lo que obliga efectivamente a renovar los equipos en explotaciones que superen las 50 hectáreas. Los ciclos de vida de los equipos se han acortado de 10-12 años a 6-8 años en Europa Occidental a medida que se acelera la sustitución. El mandato también impulsa el desarrollo de pulverizadores de precisión puntual con inteligencia artificial, como la plataforma ARA, que mapea las malas hierbas tratadas para generar rastros de auditoría.

Adopción Creciente de Pulverización de Precisión Guiada por Sistema de Posicionamiento Global (GPS)

La aplicación a tasa variable reduce las facturas de insumos entre un 10% y un 30%, lo que se traduce en EUR 15 a EUR 40 (USD 16,50 a USD 44) por hectárea en cereales y oleaginosas. Más del 60% de las explotaciones alemanas de más de 100 hectáreas ya utilizan pulverizadores habilitados con Sistema de Posicionamiento Global (GPS), aprovechando las señales de corrección de alta precisión. Los períodos de recuperación de la inversión de tres a cuatro años mejoran aún más a medida que los programas de créditos de carbono reembolsan las reducciones documentadas [2]Fuente: Climate Farmers, "Programas de Créditos de Carbono", climatefarmers.org. Los fabricantes están trasladando el conjunto de funciones hacia segmentos de menor precio; los pulverizadores remolcados de gama media ahora incorporan kits de precisión por debajo de EUR 1 millón (USD 1,1 millones).

Subvenciones del Pilar II de la Política Agrícola Común (PAC) para Pulverizadores de Batería e Híbridos

Los ecosistemas reembolsan hasta el 40% de los costes de los pulverizadores de bajas emisiones, con un límite máximo de EUR 80.000 (USD 88.000) en Austria, Finlandia y Alemania. Los pulverizadores eléctricos de batería reducen los gases de escape diésel y disminuyen el ruido en un 70%, una ventaja para las explotaciones periurbanas y ecológicas [3]Fuente: Agencia Europea de Medio Ambiente, "Infraestructura Rural y Energía", eea.europa.eu. La serie Alpha Evo de Hardi ofrece tiempos de funcionamiento de 6-8 horas y carga rápida de 90 minutos, alineándose con los ciclos de trabajo en viñedos. Europa del Este sigue rezagada porque menos del 40% de las explotaciones disponen de conexiones trifásicas de energía, por lo que las arquitecturas híbridas que alternan entre diésel y eléctrico cubren esta brecha.

Escasez de Mano de Obra que Acelera la Adopción de Pulverizadores Autónomos

La edad media de los operadores agrícolas está aumentando, con más del 30% de los agricultores alemanes, franceses e italianos con 65 años o más. Los pulverizadores autónomos funcionan de día y de noche y permiten a un solo operador supervisar múltiples unidades, reduciendo a la mitad las necesidades de mano de obra en grandes explotaciones. La enmienda a la Ley de Tráfico Rodado de Alemania de 2024 permite ahora vehículos sin conductor en terrenos privados y rutas rurales designadas. Los pulverizadores robóticos más pequeños, como el ARA de Ecorobotix, reducen los costes de desherbado manual en un 70%, lo que facilita la adopción en campos en transición ecológica.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado coste inicial de los pulverizadores avanzados | −0.8% | �����貹ñ��, Italia, Polonia, Rumanía y Bulgaria | Corto plazo (≤ 2 años) |

| Regulaciones fragmentadas de vuelo con dron en la Unión Europea (UE) | −0.5% | Todos los estados miembros, más agudo en Alemania, Francia e Italia | Medio plazo (2–4 años) |

| Infraestructura de carga rural limitada para unidades de batería | −0.3% | Polonia, Rumanía, Bulgaria y Hungría | Medio plazo (2–4 años) |

| Escasez de técnicos de calibración certificados | −0.2% | �����貹ñ��, Polonia y Rumanía | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Elevado Coste Inicial de los Pulverizadores Avanzados

Los pulverizadores de precisión autopropulsados con GPS, control por secciones y tecnología de aplicación a tasa variable cuestan entre EUR 2 millones y EUR 3,5 millones (USD 2,2 millones a USD 3,85 millones), un nivel inasequible para la mayoría de las explotaciones de menos de 50 hectáreas. Las tasas de aprobación de créditos son un 20% más bajas en el sur y este de Europa que en Alemania y Francia, lo que limita el acceso a la financiación. Las cooperativas de equipos compartidos reducen las barreras de inversión, aunque también frenan las ventas directas. Los pulverizadores remolcados con precios por debajo de EUR 50.000 (USD 55.000) dominan el volumen, pero carecen de las características necesarias para las próximas auditorías reglamentarias, lo que amplía la brecha tecnológica.

Regulaciones Fragmentadas de Vuelo con Dron en la Unión Europea (UE)

A pesar del marco de la Agencia de Seguridad Aérea de la Unión Europea de 2024, los límites de altitud difieren: Alemania limita a 25 metros, Francia a 50 metros, e Italia impone estrictos requisitos de línea de visión visual. La reciprocidad de licencias de piloto sigue siendo incompleta, lo que obliga a los operadores a realizar múltiples exámenes. Las zonas de exclusión de hábitats de �����貹ñ�� excluyen el 30% de las tierras agrícolas de los tratamientos con dron, lo que restringe a los contratistas. Los fabricantes aplazan los lanzamientos paneuropeos hasta que mejore la armonización, moderando el esperado crecimiento del 18,5% de los pulverizadores con dron.

Análisis de Segmentos

Por Tipo: Las Plataformas con Dron Superan a los Formatos Tradicionales

Los pulverizadores montados en tractor se mantuvieron como el formato líder, representando el 40% de la cuota del mercado europeo de pulverizadores agrícolas en 2025, debido a su compatibilidad con los parques de tractores existentes y los menores costes iniciales en comparación con los equipos autopropulsados. Las mejoras de precisión están impulsando estas unidades; la orientación GPS de fábrica y el control por secciones en modelos con precios inferiores a EUR 1 millón (USD 1,1 millones) permiten ahora a las explotaciones medianas cumplir los requisitos de registro digital de «De la Granja a la Mesa». Los pulverizadores con dron constituyen hoy una base menor, pero representan el tipo de mayor crecimiento, proyectado para registrar una CAGR del 22,0% entre 2026 y 2031, a medida que viñedos y huertos buscan el control de deriva y el ahorro de mano de obra. Su capacidad para trabajar en pendientes pronunciadas, sobre suelos encharcados y en filas estrechas está ampliando la adopción en zonas de cultivos especializados.

Las máquinas autopropulsadas mantuvieron una cuota destacada en 2025, dominadas por grandes explotaciones y contratistas que valoran las mayores velocidades de campo y la autonomía de 24 horas para justificar inversiones de EUR 2 millones a EUR 3,5 millones (USD 2,2 millones a USD 3,85 millones). Los pulverizadores manuales y de mochila representaron una cuota del 18%, y están transitando hacia la alimentación por batería con regulación electrónica de presión para ofrecer un tamaño de gota constante, en particular para cultivadores de invernadero y vegetales de alto valor. Los pulverizadores remolcados constituyeron la cuota restante limitada, ofreciendo un punto de entrada económico para explotaciones del sur y este de Europa donde los kits de adaptación con precios de EUR 5.000 a EUR 15.000 (USD 5.500 a USD 16.500) añaden funciones básicas de precisión. En conjunto, estos formatos ilustran un espectro de compensaciones entre coste, capacidad y cumplimiento que los productores equilibran a medida que las regulaciones se endurecen y la mano de obra sigue siendo escasa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Capacidad: Los Depósitos de Gama Media Dominan las Explotaciones Mixtas

Los pulverizadores en el rango de 500 a 1.500 litros capturaron el 43% del tamaño del mercado europeo de pulverizadores agrícolas en 2025, la mayor porción de la demanda, porque equilibran la productividad con la maniobrabilidad en el mosaico de explotaciones mixtas del continente. Este mismo rango también está previsto que sea el de mayor crecimiento, avanzando a una CAGR del 8,0% de 2026 a 2031, a medida que los modelos de propiedad cooperativa y los kits de precisión de adaptación hacen el formato asequible para operadores medianos. Los fabricantes continúan lanzando paquetes de Sistema de Posicionamiento Global (GPS) y control por secciones de fábrica en estas unidades, permitiendo a los agricultores cumplir los requisitos de registro digital de «De la Granja a la Mesa» sin actualizar a equipos autopropulsados más costosos. La elegibilidad a subvenciones para las versiones eléctricas de batería impulsa aún más la adopción, especialmente entre viñedos y explotaciones periurbanas que necesitan equipos silenciosos y de bajas emisiones.

Las unidades por debajo de 500 litros mantuvieron una cuota significativa en 2025 y siguen siendo populares en huertos, invernaderos y viñedos en pendiente donde las huellas compactas evitan la compactación del suelo y facilitan el acceso al dosel. Muchos de estos pulverizadores compactos están transitando hacia la propulsión por batería con regulación electrónica de presión, que ofrece un tamaño de gota constante durante ciclos de pulverización cortos y repetitivos. Los equipos de gran capacidad por encima de 1.500 litros representaron una cuota destacada, dominados por contratistas y cultivadores de cereales que valoran menos paradas de recarga en campos extensos. Los trenes de transmisión híbridos diésel-eléctricos y la dirección autónoma se están añadiendo ahora a estas máquinas de alto volumen; sin embargo, los mayores costes de adquisición y el endurecimiento de las normas de peso por eje frenan su crecimiento en relación con la categoría de gama media.

Por Uso: Los Pulverizadores Aéreos Surgen con Fuerza en los Cultivos Especializados

Los pulverizadores de campo lideraron el mercado europeo de pulverizadores agrícolas con una cuota del 55% en 2025, una posición asegurada por la extensa superficie de cereales, oleaginosas y remolacha azucarera de la región, que favorece anchos de barra de 36 a 42 metros para una rápida cobertura del terreno. Su dominio se refuerza mediante mejoras de precisión, como la detección de malas hierbas por visión artificial, que reduce el uso de herbicidas hasta en un 80% manteniendo una alta capacidad de campo. Los pulverizadores aéreos, aunque representan solo una porción relativamente pequeña de los ingresos, constituyen el segmento de uso de mayor crecimiento y se prevé que registren una CAGR del 18,5% de 2026 a 2031, a medida que viñedos y huertos adoptan plataformas aéreas para el control de deriva en terrenos escarpados. Las menores necesidades de mano de obra y la capacidad de volar sobre suelos encharcados o sensibles a la compactación refuerzan aún más el caso de adopción de los drones en zonas de cultivos especializados.

Los pulverizadores terrestres para huertos y viñedos representaron una cuota destacada en 2025, basándose en diseños de ventilador axial y torre para penetrar en doseles densos mientras cumplen las nuevas y ampliadas normas de zona de amortiguación de 20 metros en �����貹ñ�� e Italia. Las unidades de jardín e invernadero mantuvieron una cuota respetable y están pasando gradualmente a mochilas de batería con regulación electrónica de presión, que ofrecen un tamaño de gota constante en entornos protegidos. La tecnología de drones se está extendiendo ahora más allá de los viñedos hacia el tratamiento puntual de malas hierbas en cabeceras de campos de cereales y oleaginosas, aunque las fragmentadas normas nacionales de vuelo siguen dificultando el despliegue transfronterizo de contratistas. En conjunto, estos segmentos restantes ilustran cómo las condiciones de operación especializadas y los matices regulatorios dan forma a las preferencias de equipos en el diverso panorama de producción de Europa.

Por Fuente de Energía: Las Unidades de Batería Ganan Terreno a Pesar del Dominio del Diésel

Los pulverizadores de combustible capturaron el 46% del mercado europeo de pulverizadores agrícolas en 2025, anclados por su compatibilidad con los sistemas de toma de fuerza de tractor ampliamente extendidos y las redes de servicio heredadas. Se prevé que las unidades de batería registren una CAGR del 12,0% hasta 2031, impulsadas por los ecosistemas que reembolsan el 40% de los costes y la necesidad de que los operadores de viñedos utilicen maquinaria más silenciosa y libre de emisiones en zonas residenciales. Los pulverizadores de mochila manuales mantuvieron una cuota destacada, pero siguen disminuyendo a medida que aumentan los costes laborales y se endurecen las directivas ergonómicas. Los equipos de energía solar siguen siendo un mercado de nicho, limitados por la escasa densidad energética que restringe los volúmenes de depósito a menos de 200 litros.

La disponibilidad de carga trifásica, todavía por debajo del 40% en Europa del Este, limita la potencia de las baterías durante las ventanas críticas de pulverización. Los cobertizos solares cubren parte de la brecha, pero prolongan los plazos de recuperación de la inversión. Las unidades manuales persisten en invernaderos, aunque las mochilas de batería con control electrónico de presión están empezando a desplazar a los modelos de bomba de acción manual. Los pulverizadores híbridos diésel-eléctricos que cambian al modo eléctrico en las cabeceras de campo son elegibles para subvenciones parciales, manteniendo al mismo tiempo la autonomía diésel para la cobertura de grandes superficies, lo que refuerza su atractivo durante la fase de transición.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Nivel Tecnológico: Los Sistemas Autónomos Aceleran el Ciclo de Actualización

Los pulverizadores convencionales se mantuvieron como el grupo más numeroso con el 52% de la cuota del mercado europeo de pulverizadores agrícolas en 2025, favorecidos por las pequeñas y medianas explotaciones que aún no pueden justificar la inversión en electrónica premium. El segmento de mayor crecimiento es la categoría de inteligencia artificial y autónomo, proyectada para avanzar a una CAGR del 15,0% de 2026 a 2031, a medida que la escasez de mano de obra empuja a las grandes explotaciones hacia la operación sin conductor las 24 horas del día. Los primeros adoptantes informan de un ahorro de mano de obra del 40% y una precisión de pulverización puntual del 95%, lo que hace que la recuperación de la inversión sea alcanzable en tres temporadas en cultivos de alta intensidad de insumos. Las normas nacionales que ahora permiten equipos sin conductor en tierras agrícolas privadas en Alemania y los Países Bajos aceleran aún más la adopción al eliminar la incertidumbre regulatoria.

Los pulverizadores de precisión y guiados por GPS mantuvieron una cuota destacada en 2025 y se prevé que crezcan a una CAGR sólida, ya que el cumplimiento de «De la Granja a la Mesa» requiere registros digitales de aplicación y pruebas de reducción de insumos. Los kits de adaptación con un coste de EUR 5.000 a EUR 15.000 (USD 5.500 a USD 16.500) están permitiendo actualizaciones incrementales en barras de pulverización heredadas, especialmente en �����貹ñ��, Italia y Europa del Este, donde la financiación es limitada. Los fabricantes ahora combinan servicios de corrección satelital y suscripciones de software agronómico de tres años, que mejoran el retorno sobre la inversión y vinculan a los agricultores a ecosistemas propietarios. En conjunto, estos niveles tecnológicos ilustran una senda de modernización progresiva, con los sistemas de precisión sirviendo de puente entre el hardware básico y las plataformas totalmente autónomas guiadas por visión artificial.

Análisis Geográfico

Alemania lideró el panorama regional con una cuota de mercado del 19% en 2025, una posición anclada por tamaños de explotación promedio más grandes, una densa cobertura de señales de corrección y normas favorables que ahora permiten equipos sin conductor en terrenos privados. La adopción de precisión ya supera el 60% de las explotaciones de más de 100 hectáreas, lo que mantiene activos los ciclos de sustitución y alta la demanda de piezas. Polonia es el país de mayor crecimiento y se proyecta que avance a una CAGR del 4,6% de 2026 a 2031, a medida que la consolidación agraria mejora el acceso al crédito y las subvenciones de la Unión Europea sufragan las mejoras de precisión. Las divergentes tasas de crecimiento de estos dos mercados ponen de relieve cómo la escala estructural y la disponibilidad de financiación influyen en el ritmo de adopción tecnológica en el continente.

Francia se sitúa justo detrás de Alemania y combina grandes explotaciones cerealistas en la Cuenca de París con viñedos de alto valor que son de los primeros en adoptar boquillas de baja deriva y pulverización con dron para el cumplimiento de las zonas de amortiguación. El Reino Unido está orientando los pagos agrícolas posteriores al Brexit hacia resultados medioambientales mensurables, lo que posiciona a los pulverizadores de precisión como una herramienta clave de cumplimiento normativo. �����貹ñ�� e Italia continúan adaptando los parques de pulverizadores para huertos y viñedos con pulverizadores de túnel y plataformas aéreas que navegan por terrazas escarpadas mientras cumplen las ampliadas normas de zona de amortiguación de 20 metros. Escandinavia, los Países Bajos y Austria se centran en modelos eléctricos de batería para reducir el ruido y las emisiones cerca de zonas periurbanas donde las explotaciones coexisten con áreas residenciales.

De cara al futuro, Europa Occidental continuará impulsando la frontera en autonomía y detección de malas hierbas por inteligencia artificial, apoyada por infraestructuras de telemática y servicio bien desarrolladas. Se espera que los estados miembros de Europa Central y del Este aceleren la sustitución de equipos a medida que las mejoras de la red eléctrica rural y las cooperativas de propiedad compartida reduzcan las barreras para la adopción de tecnologías de batería y precisión. La armonización de las normas de vuelo con dron y la expansión de los programas de créditos de carbono deberían impulsar la demanda de pulverizadores aéreos en múltiples climas, reduciendo la brecha tecnológica entre los adoptantes tempranos y tardíos. Colectivamente, estas dinámicas regionales sostendrán un ciclo de actualización constante que respalda la CAGR del 7,0% proyectada para el mercado europeo de pulverizadores agrícolas en su conjunto hasta 2031.

Panorama Competitivo

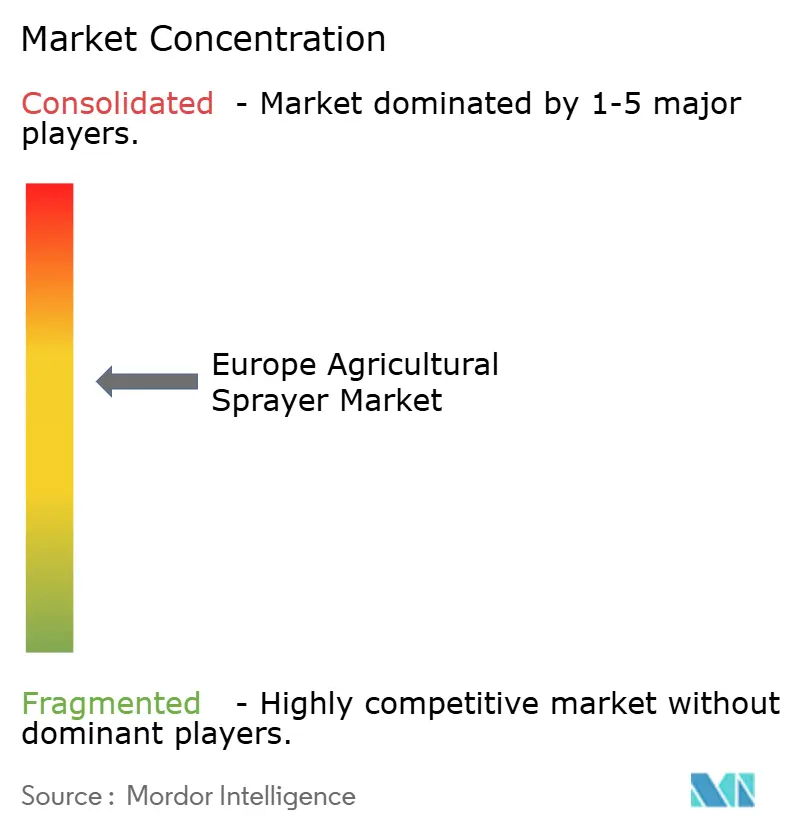

Exel Industries y Deere and Company marcan el ritmo competitivo en Europa, respaldados por carteras de múltiples marcas y amplias redes de concesionarios que ofrecen soporte de piezas en menos de 24 horas durante las ventanas críticas de pulverización. Ambas ofrecen sistemas de visión artificial integrados de fábrica que reducen los volúmenes de herbicidas hasta en un 80%, satisfaciendo el cumplimiento de «De la Granja a la Mesa» y reduciendo los costes operativos. Sus continuas inversiones en trenes de transmisión eléctricos de batería y actualizaciones de software por transmisión inalámbrica consolidan la fidelidad a la marca entre las grandes explotaciones y los contratistas. Junto con otros tres proveedores líderes, las cinco principales empresas controlan la mayoría de los ingresos regionales, lo que indica una concentración moderada en el mercado europeo de pulverizadores agrícolas.

Kuhn Group, CNH Industrial y Amazonen-Werke completan el nivel superior y utilizan ecosistemas de software de precisión para diferenciarse en distritos sensibles al precio. Kuhn está añadiendo trenes de transmisión híbridos diésel-eléctricos que se acogen a las subvenciones de los ecosistemas sin sacrificar la autonomía de campo. CNH Industrial aprovecha la plataforma Raven Autonomy para que un operador pueda gestionar múltiples pulverizadores desde una sola consola, reduciendo las necesidades de mano de obra en un 40% en grandes explotaciones. Amazonen-Werke complementa las barras de alta capacidad con kits de control por secciones de adaptación que ayudan a los cultivadores de cultivos mixtos a cumplir los mandatos de registro digital a un menor coste inicial.

En términos generales, los presupuestos de investigación se están destinando a la detección de malas hierbas por inteligencia artificial, la navegación autónoma y el soporte de decisiones agronómicas basado en suscripción. Las patentes registradas entre 2024 y 2025 abarcan boquillas de reducción de deriva, software de gestión de baterías y algoritmos de aprendizaje automático, lo que demuestra la carrera por consolidar ventajas propietarias. Los proveedores también se expanden mediante alianzas estratégicas con plataformas de créditos de carbono y prestamistas rurales que combinan la financiación de equipos con incentivos de sostenibilidad. Se prevé que estas iniciativas amplíen la adopción tecnológica y sostengan la tasa de crecimiento anual compuesta del 7,0% del mercado hasta 2031.

Líderes del Sector Europeo de Pulverizadores Agrícolas

Exel Industries SA

Deere and Company

Kuhn Group (Bucher Industries AG)

CNH Industrial N.V.

Amazonen-Werke H. Dreyer GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Agrifac presentó una nueva generación de pulverizadores autopropulsados antes de Agritechnica 2025, con barras rediseñadas y una cabina actualizada que mejora la visibilidad y la ergonomía. La mejora refuerza la posición de Agrifac en los segmentos de alta capacidad, intensifica la rivalidad con las marcas líderes y eleva las expectativas de rendimiento para las grandes explotaciones de cultivos arables.

- Julio de 2025: DJI Technology Co., Ltd. presentó una nueva gama de pulverizadores con dron para 2025 que combina una mayor capacidad de carga con un radar de seguimiento del terreno mejorado. Esta expansión amplía las opciones de aplicación aérea para los cultivadores de cultivos especializados y refuerza las perspectivas de CAGR de los pulverizadores con dron al reducir los costes operativos por hectárea.

- Febrero de 2024: John Deere lanzó el plan para su nueva gama de pulverizadores, que instala de fábrica el último sistema de visión See and Spray en múltiples tamaños de chasis. El lanzamiento eleva el listón competitivo para la orientación integrada por inteligencia artificial y está preparado para acelerar el cambio hacia plataformas de pulverización totalmente digitales y a tasa variable.

Alcance del Informe del Mercado Europeo de Pulverizadores Agrícolas

Los pulverizadores agrícolas se utilizan para aplicar agua, fertilizantes, pesticidas y otros productos químicos a los cultivos con fines de irrigación y protección fitosanitaria.

El mercado europeo de pulverizadores agrícolas está segmentado por tipo (Pulverizadores Autopropulsados, Pulverizadores Montados en Tractor, Pulverizadores Remolcados/de Arrastre, Pulverizadores Manuales y de Mochila, y Pulverizadores con Dron), por capacidad (Menos de 500 L, 500–1.500 L y Más de 1.500 L), por uso (Pulverizadores de Campo, Pulverizadores para Huertos/Viñedos, Pulverizadores de Jardín e Invernadero y Pulverizadores Aéreos), por fuente de energía (Manual, de Batería, de Combustible y de Energía Solar), por nivel tecnológico (Convencional, de Precisión y Guiado por GPS, e Inteligencia Artificial Habilitada/Autónomo) y por geografía (Alemania, Francia, Reino Unido, �����貹ñ��, Italia y Resto de Europa). Las previsiones del mercado se expresan en términos de valor (USD) en todos estos segmentos.

| Manual |

| De Batería |

| De Combustible |

| De Energía Solar |

| Pulverizadores de Campo |

| Pulverizadores para Huertos/Viñedos |

| Pulverizadores de Jardín e Invernadero |

| Pulverizadores Aéreos |

| Menos de 500 L |

| 500 a 1.500 L |

| Más de 1.500 L |

| Pulverizadores Autopropulsados |

| Pulverizadores Montados en Tractor |

| Pulverizadores Remolcados / de Arrastre |

| Pulverizadores Manuales y de Mochila |

| Pulverizadores con Dron |

| Convencional |

| Precisión y Guiado por GPS |

| Inteligencia Artificial Habilitada y Autónomo |

| Alemania |

| Francia |

| Reino Unido |

| �����貹ñ�� |

| Italia |

| Resto de Europa |

| Por Fuente de Energía | Manual |

| De Batería | |

| De Combustible | |

| De Energía Solar | |

| Por Uso | Pulverizadores de Campo |

| Pulverizadores para Huertos/Viñedos | |

| Pulverizadores de Jardín e Invernadero | |

| Pulverizadores Aéreos | |

| Por Capacidad | Menos de 500 L |

| 500 a 1.500 L | |

| Más de 1.500 L | |

| Por Tipo | Pulverizadores Autopropulsados |

| Pulverizadores Montados en Tractor | |

| Pulverizadores Remolcados / de Arrastre | |

| Pulverizadores Manuales y de Mochila | |

| Pulverizadores con Dron | |

| Por Nivel Tecnológico | Convencional |

| Precisión y Guiado por GPS | |

| Inteligencia Artificial Habilitada y Autónomo | |

| �ұ�Dz�������í�� | Alemania |

| Francia | |

| Reino Unido | |

| �����貹ñ�� | |

| Italia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado europeo de pulverizadores agrícolas?

El mercado generó 2.350 millones de USD en 2026 y está en camino de alcanzar los 3.300 millones de USD en 2031.

¿Cuál es la tasa de crecimiento proyectada para los pulverizadores agrícolas europeos?

Se proyecta que los ingresos aumentarán a una tasa de crecimiento anual compuesta del 7,0% entre 2026 y 2031.

¿Qué fuente de energía se está expandiendo más rápido en los pulverizadores europeos?

Las unidades de batería están avanzando a una CAGR del 12,0% gracias a las subvenciones de los ecosistemas y a las ventajas de bajas emisiones.

¿Qué política está configurando las decisiones de inversión en equipos?

La Estrategia «De la Granja a la Mesa» de la Unión Europea exige una reducción del 50% en el uso de pesticidas para 2030, obligando a las explotaciones a adoptar tecnologías de pulverización de precisión.

Última actualización de la página el: