Tamaño y �ʲ����پ������貹����ó�� del Mercado de Herramientas de Arquitectura Empresarial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

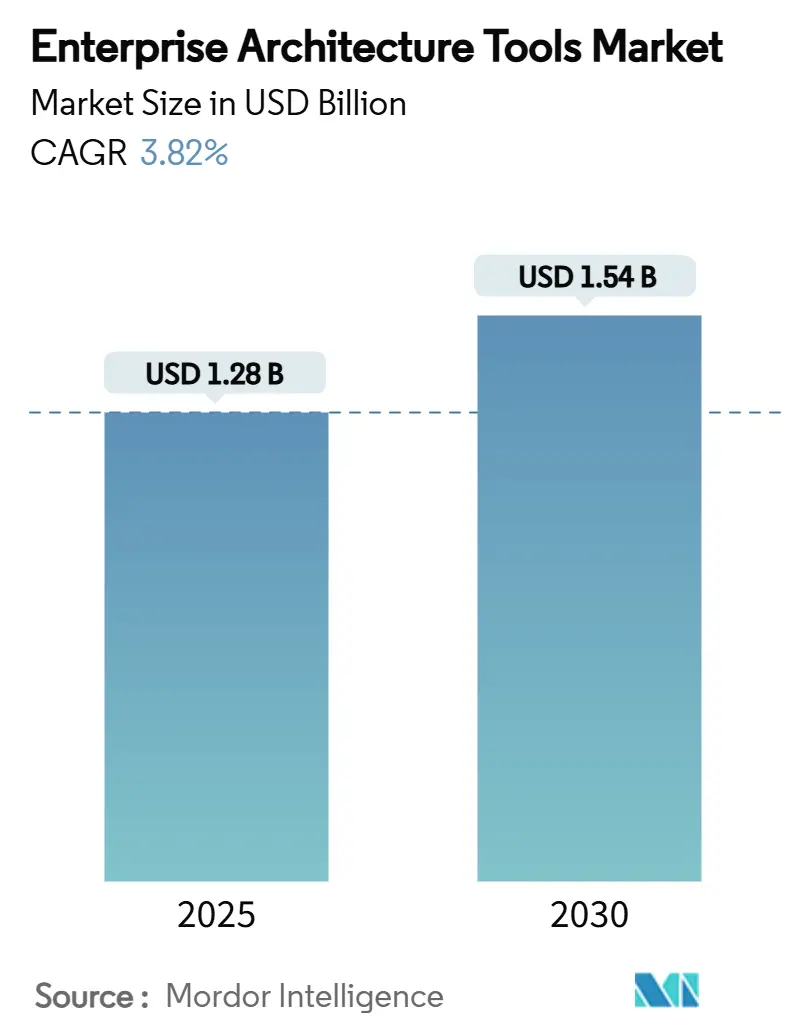

| Tamaño del Mercado (2025) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Arquitectura Empresarial por ���ϲ�����

El tamaño del mercado de herramientas de arquitectura empresarial se sitúa en USD 1,28 mil millones en 2025 y se prevé que alcance los USD 1,54 mil millones en 2030 con una CAGR del 3,82%. La demanda se mantiene estable porque los CIO consideran la visibilidad de la arquitectura como un requisito previo para la gobernanza de la nube híbrida, la adopción de la IA y el cumplimiento normativo. La consolidación entre los proveedores de software, la ampliación de las carteras de servicios y el aumento de los presupuestos en la nube permiten a los proveedores profundizar en la cuota de cartera en lugar de perseguir un rápido crecimiento en volumen. La implementación híbrida, la implementación liderada por servicios y la expansión en ��������-�ʲ���í�ھ����� proporcionan los mayores grupos de ingresos incrementales, mientras que las herramientas locales, las licencias perpetuas y las soluciones de un único proveedor registran solo ganancias marginales. Fusiones como la de Bizzdesign–MEGA–Alfabet y la adquisición por parte de IBM de los activos de integración de Software AG señalan un giro hacia la amplitud de plataforma y los asistentes de IA integrados que remedian la escasez de habilidades, controlan la proliferación de TI y demuestran retornos financieros.[1]MEGA International, "La fusión de MEGA con dos líderes de la industria," mega.com

Conclusiones Clave del Informe

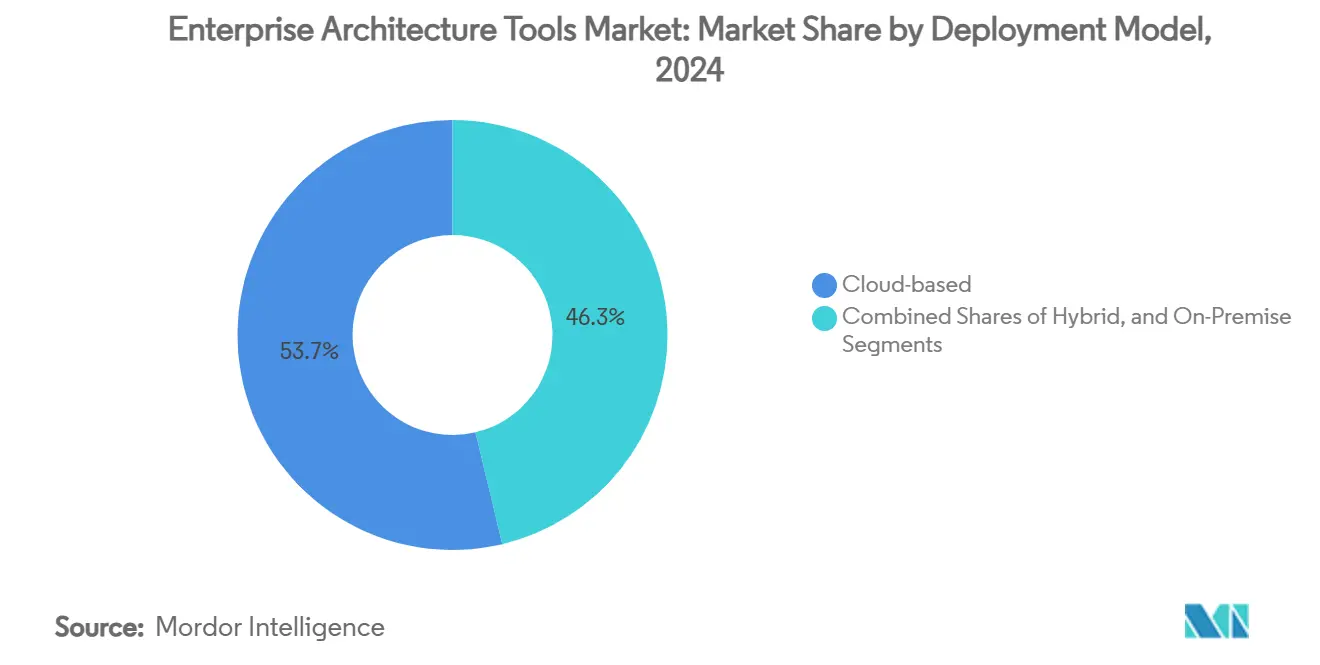

- Por modelo de implementación, las plataformas basadas en la nube lideraron con una participación de ingresos del 53,71% en 2024; la implementación híbrida avanza a una CAGR del 6,23% hasta 2030.

- Por componente, las plataformas de software representaron el 61,05% del tamaño del mercado de herramientas de arquitectura empresarial en 2024, mientras que los servicios se expandirán a una CAGR del 8,23% hasta 2030.

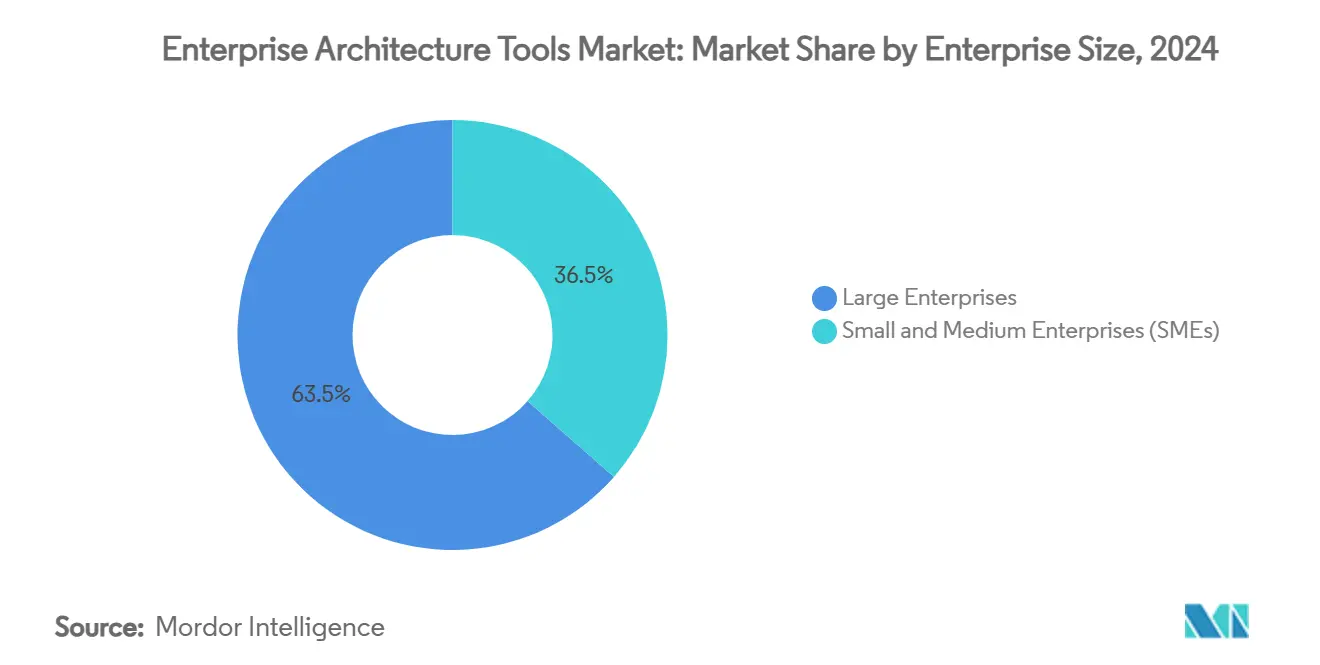

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 63,52% del tamaño del mercado de herramientas de arquitectura empresarial en 2024 y se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 9,48% hasta 2030.

- Por industria de usuario final, TI y telecomunicaciones capturó el 28,69% de la participación del mercado de herramientas de arquitectura empresarial en 2024; la atención médica representa la industria de más rápido crecimiento con una CAGR del 7,02% hasta 2030.

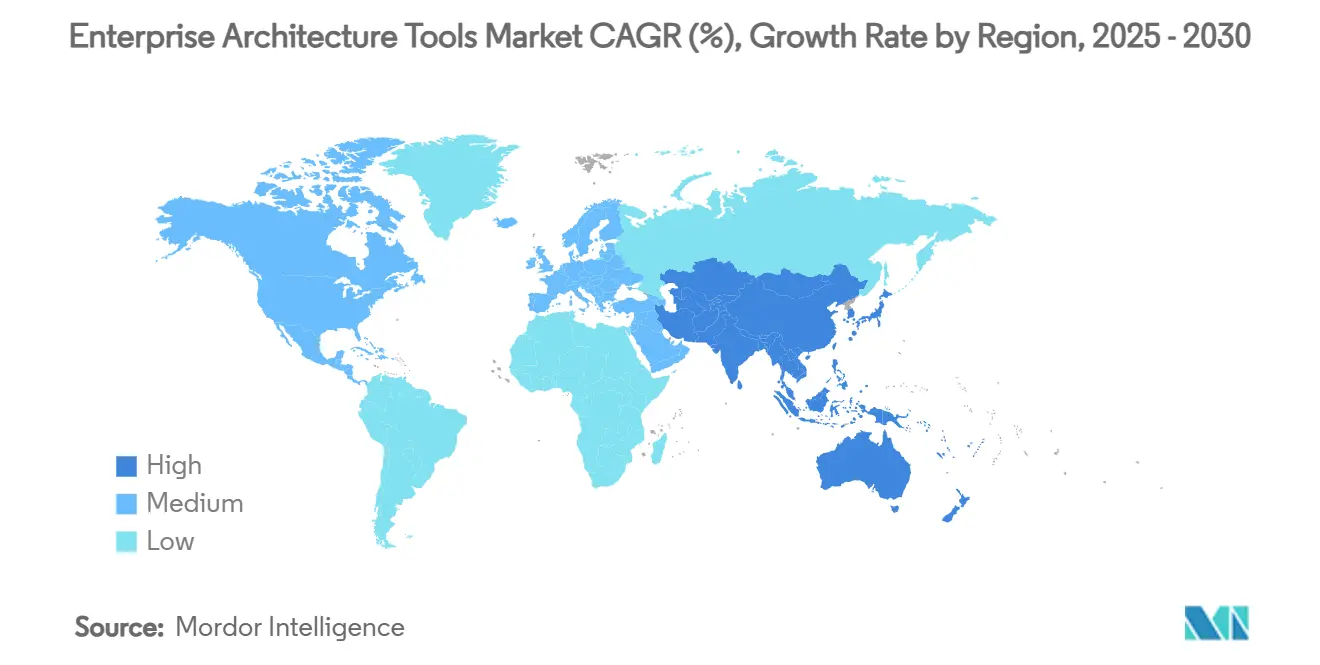

- Por geografía, América del Norte dominó con una participación de ingresos del 36,84% en 2024, mientras que ��������-�ʲ���í�ھ����� tiene previsto avanzar a una CAGR del 6,87% hasta 2030.

Tendencias e Información del Mercado Global de Herramientas de Arquitectura Empresarial

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de transformación digital | +1.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Creciente complejidad de los entornos de TI híbridos y multinube | +0.9% | Global, concentrado en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Mayor cumplimiento normativo y requisitos de gestión de riesgos | +0.7% | Europa y América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Planos de negocio componibles que aceleran la adopción modular de SaaS | +0.5% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Asistentes de arquitectura empresarial basados en IA que contrarrestan la escasez de talento en arquitectos empresariales | +0.4% | América del Norte y Europa, emergente en APAC | Corto plazo (≤ 2 años) |

| Integración de la gestión de flujos de valor para la entrega continua de productos | +0.3% | América del Norte y Europa, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los Presupuestos de Transformación Digital

El gasto global en TI que supera los USD 4,5 billones eleva la gobernanza de la arquitectura de formalidad de cumplimiento a motor de optimización de inversiones. Los presupuestos corporativos promedio de TI de USD 33 millones se comparan ahora con flujos de valor medibles, y las plataformas de arquitectura proporcionan la evidencia. Los CIO de atención médica que vinculan las hojas de ruta a la arquitectura empresarial informan aprobaciones de proyectos más rápidas y menor retrabajo. Los ahorros demostrados en fabricantes como STIHL refuerzan el argumento para la financiación a nivel de directorio, convirtiendo las compras únicas de herramientas en programas de modernización plurianuales.[2]Ardoq, "El equipo de TI de STIHL demuestra el retorno de la inversión al adoptar la Arquitectura Empresarial," ardoq.com

Creciente Complejidad de los Entornos de TI ����������s y Multinube

El ochenta y cuatro por ciento de las empresas ya gestionan al menos dos hiperescaladores, y el 57% orquesta cargas de trabajo en contenedores y clústeres locales. La observabilidad en silos, el control de identidad fragmentado y las fugas de costos latentes impulsan a las empresas a licenciar plataformas de arquitectura que inventarían aplicaciones, mapean dependencias e identifican objetivos de racionalización. La complejidad híbrida sostiene así la demanda a largo plazo de líneas base de configuración, diagramas de linaje y motores de políticas que superan a las hojas de cálculo manuales.

Mayor Cumplimiento Normativo y Requisitos de Gestión de Riesgos

El RGPD, las leyes sectoriales de privacidad y la próxima Ley de IA de la UE obligan a los directorios a catalogar flujos de datos, modelar riesgos y documentar controles. Los repositorios de arquitectura agilizan la prueba de cumplimiento al vincular las capacidades empresariales con los activos tecnológicos subyacentes. Los bancos y las aseguradoras implementan planos ricos en metadatos para resistir los ciclos de auditoría; las empresas de servicios públicos superponen métricas de sostenibilidad como la intensidad de carbono en las carteras de aplicaciones, manteniendo las herramientas relevantes cada vez que los estatutos se endurecen.

Planos de Negocio Componibles que Aceleran la Adopción Modular de SaaS

Los directores ejecutivos intercambian suites monolíticas por microproductos basados en API que se conectan a cadenas de valor en evolución. Las plataformas de arquitectura actúan como consola de orquestación, intermedian el linaje de datos y coreografían la exploración en entornos de prueba. Los Gemelos Digitales de Organización fusionan la telemetría operacional con los metadatos del repositorio, permitiendo simulaciones de escenarios antes de tocar el código. Esta prima de agilidad consolida las renovaciones de licencias y eleva las tasas de vinculación para los servicios de integración.[3]Orbus Software, "5 Tendencias Clave que Moldean el Futuro de la Arquitectura Empresarial y la Transformación en 2025," orbussoftware.com

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de licencia e instalación | -0.8% | Global, con impacto particular en las PYMES | Corto plazo (≤ 2 años) |

| Escasez de habilidades internas en arquitectura empresarial | -0.6% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Resistencia cultural a los repositorios de arquitectura transparentes | -0.4% | Global, pronunciada en industrias tradicionales | Mediano plazo (2-4 años) |

| Riesgos de privacidad de datos derivados de herramientas de arquitectura empresarial habilitadas por IA generativa | -0.3% | Europa y América del Norte, en expansión global | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Altos Costos Iniciales de Licencia e Instalación

Los paquetes de suscripción de tres años, la consultoría y la capacitación pueden totalizar múltiplos de las tarifas iniciales de software, lo que desalienta a los participantes del mercado medio. Los proveedores que adoptan precios basados en el consumo o la incorporación con poco código reducen la fricción, pero los aumentos de lista impulsados por la inflación de hasta el 24% aún frenan la adopción a corto plazo para los compradores sensibles al costo.

Escasez de Habilidades Internas en Arquitectura Empresarial

El dominio de marcos de trabajo y la fluidez empresarial siguen siendo escasos. Los proyectos del sector público se estancan sin líderes certificados, y las migraciones multinube superan la capacidad del personal. Los proveedores de servicios llenan el vacío pero extienden los períodos de recuperación de la inversión. Las bibliotecas de patrones automatizados y los lienzos para usuarios ciudadanos compensan parcialmente el déficit.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Impulsan la Evolución de la Infraestructura

Las configuraciones híbridas se expanden más rápido que cualquier otro modelo de implementación con una CAGR del 6,23% a medida que las empresas calibran la elasticidad de la nube frente a los umbrales de cumplimiento local. Las plataformas en la nube mantienen el liderazgo con una participación de ingresos del 53,71%, aunque las arquitecturas híbridas capturan el gasto incremental cuando las nuevas cargas de trabajo abarcan zonas de datos soberanos y dispositivos de borde. Dentro del tamaño del mercado de herramientas de arquitectura empresarial, los escenarios híbridos ya representan proyectos de evaluación considerables; los conectores de repositorio, los motores de políticas y los mapas de dependencias permiten a los directores financieros cuantificar las compensaciones de latencia y los ahorros de costos basados en la ubicación.

El crecimiento híbrido perdura porque los directorios exigen opcionalidad. Los inventarios de arquitectura que combinan la orquestación de contenedores con el linaje de mainframe permiten una modernización gradual sin reemplazo total. A medida que los regímenes regulatorios articulan mandatos de salida de la nube, la narrativa híbrida asegura licencias perpetuas, reforzando aún más los flujos de ingresos direccionables para el mercado de herramientas de arquitectura empresarial.

Por Componente: El Segmento de Servicios se Acelera por la Demanda de Experiencia Especializada

Las plataformas de software representaron el 61,05% de los ingresos en 2024, pero los servicios crecerán a una CAGR del 8,23% a medida que las empresas buscan arquitectos, formadores y equipos de integración para operacionalizar los conjuntos de herramientas. Los ingresos por servicios se expanden más rápido que las tarifas de plataforma porque la migración multinube, la gobernanza de la IA y el mapeo de cumplimiento superan la capacidad interna. Los compromisos de consultoría agrupan cada vez más marcos de flujo de valor, profundizando así las tasas de vinculación y extendiendo los horizontes de renovación.

Los socios de implementación también incorporan aceleradores independientes de plataforma que agilizan la población del repositorio. Este enfoque orientado a resultados ayuda a justificar los contratos continuos de servicios gestionados, sustentando anualidades predecibles dentro del mercado de herramientas de arquitectura empresarial.

Por Tamaño de Empresa: La Adopción por Parte de las PYMES se Acelera a Pesar de las Barreras de Implementación

Las grandes empresas representan actualmente el 63,52% del gasto, pero las PYMES muestran una CAGR del 9,48% gracias a las suscripciones SaaS, los análisis de pago por uso y las bibliotecas de plantillas que reducen drásticamente el tiempo de obtención de valor. Los metamodelos ligeros combinados con la incorporación guiada por asistentes permiten a los directores financieros de empresas medianas implementar prácticas de gobernanza sin contratar arquitectos certificados.

Los compradores sensibles al costo aún se resisten a los precios premium, pero los proveedores de plataformas ahora segmentan las unidades de mantenimiento de existencias e incorporan capacitación basada en la comunidad para facilitar la adopción. A medida que los marcos escalan con el crecimiento empresarial, las licencias para PYMES a menudo se expanden hacia configuraciones empresariales, fomentando el valor de por vida para los proveedores dentro del mercado de herramientas de arquitectura empresarial.

Por Industria de Usuario Final: La Transformación Digital en Atención Médica Impulsa el Crecimiento del Sector

TI y telecomunicaciones lideró con una participación del 28,69%, pero se prevé que la atención médica crezca más rápido con una CAGR del 7,02% a medida que los hospitales integran aplicaciones clínicas heredadas con módulos de salud digital nativos de la nube. Los planos basados en marcos ayudan a mitigar los riesgos de seguridad del paciente al modernizar los sistemas de historia clínica electrónica, y los paneles de cumplimiento sustentan las auditorías de HIPAA y RGPD.

La manufactura, el BFSI y el gobierno mantienen una adopción constante a medida que la resiliencia de la cadena de suministro, los mandatos ESG y las API de banca abierta exigen el mapeo de dependencias a nivel empresarial. El modelado de escenarios para la descarbonización, la planificación de capital y el cumplimiento del impuesto digital mantiene el mercado de herramientas de arquitectura empresarial integrado en todos los sectores regulados.

Análisis Geográfico

América del Norte generó el 36,84% de los ingresos de 2024, impulsada por algunos de los mayores presupuestos de TI del mundo y un ecosistema de socios maduro que integra la arquitectura en los estatutos de negocio digital. Los proveedores posicionan los copilotos de IA y las integraciones de FinOps como nuevas palancas de valor para las renovaciones de Fortune 1000.

Europa mantiene una sólida participación gracias al RGPD, las directivas de resiliencia operacional y los informes del pacto verde que requieren una transparencia granular del sistema de registro. La financiación de la soberanía digital del sector público amplía aún más el tamaño del mercado de herramientas de arquitectura empresarial en los estados miembros de la UE.

��������-�ʲ���í�ھ����� registra la trayectoria más rápida con una CAGR del 6,87% hasta 2030, ya que el 70% de las empresas regionales aceleran el despliegue de IA generativa y buscan salvaguardas de gobernanza. El creciente número de centros de datos en la nube en India y el Sudeste Asiático reduce la latencia, haciendo viables los repositorios basados en SaaS incluso para industrias sensibles a la seguridad.

América Latina y Oriente Medio y Á�ڰ������� se encuentran en una etapa temprana, pero muestran una creciente actividad piloto vinculada a la monetización del 5G de las telecomunicaciones, la modernización bancaria y las reformas de las empresas de servicios públicos estatales. Los integradores de sistemas transfronterizos cultivan estas regiones con manuales de estrategias empaquetados que transfieren lecciones de mercados maduros a contextos de cumplimiento localizados.

Panorama Competitivo

La concentración del mercado es moderada, con un grupo de cinco a siete proveedores que superan los USD 50 millones cada uno, mientras que una larga cola suministra marcos de nicho. La fusión Bizzdesign–MEGA–Alfabet creó una plataforma de EUR 110 millones (USD 120 millones) que abarca el modelado de procesos, el mapeo de capacidades y el análisis de cartera, ampliando el potencial de venta cruzada. IBM gastó EUR 2,13 mil millones (USD 2,34 mil millones) en la unidad de integración de Software AG para incorporar conectividad de bajo código y automatización de canalizaciones de datos directamente en su pila de arquitectura, fortaleciendo la diferenciación en la nube híbrida.

La clasificación de IA de LeanIX refuerza el papel de la arquitectura en los programas de IA responsable, mientras que su suscripción SaaS alinea el costo con el consumo para atraer cuentas del mercado medio. Avolution obtuvo respaldo de capital privado para escalar la cobertura de canales globales, prometiendo lanzamientos acelerados de hojas de ruta y plantillas verticalizadas. Los actores emergentes como Ardoq enfatizan los lienzos para diseñadores ciudadanos y la colaboración en tiempo real, reduciendo las barreras de experiencia para las partes interesadas del negocio.

Estratégicamente, los actores establecidos buscan suites de transformación de extremo a extremo que difuminen los límites entre la minería de procesos, la arquitectura y la telemetría de DevOps. Los disruptores de tamaño medio contrarrestan priorizando las API abiertas y los paquetes de contenido específicos del dominio para un tiempo de obtención de información más rápido. Las asociaciones con hiperescaladores de la nube y proveedores de inteligencia de procesos siguen siendo una palanca central de comercialización porque los clientes prefieren centros de compra integrados sobre herramientas independientes.

Líderes de la Industria de Herramientas de Arquitectura Empresarial

IBM Corporation

Software AG

MEGA International S.A.

Orbus Software Ltd.

Avolution Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Bizzdesign completó la adquisición de Alfabet, formando una plataforma unificada de arquitectura y gobernanza de cartera. El acuerdo otorga a Bizzdesign una mayor presencia en SaaS y una vía de venta cruzada hacia la base instalada de Alfabet, al tiempo que racionaliza la I+D superpuesta.

- Enero de 2025: Celonis y Ardoq presentaron una solución de transformación combinada que fusiona la telemetría de minería de procesos con metadatos de arquitectura en tiempo real, permitiendo a los CIO modelar relaciones de causa y efecto y priorizar la financiación.

- Diciembre de 2024: Avolution recibió una inversión de crecimiento estratégico de Whiteoak. El nuevo capital tiene como objetivo el desarrollo acelerado de módulos de IA y la expansión geográfica hacia los segmentos del mercado medio de ��������-�ʲ���í�ھ�����.

- Octubre de 2024: La fusión de MEGA International con Bizzdesign y otro par realizó sinergias operativas en I+D y soporte, al tiempo que ofrece a los clientes actualizaciones ininterrumpidas en plataformas consolidadas.

Alcance del Informe Global del Mercado de Herramientas de Arquitectura Empresarial

| Local |

| Basado en la nube |

| ���������� |

| Plataforma de Software | |

| Servicios | ��DzԲ��ܱ��ٴǰ�í�� |

| Capacitación y Soporte | |

| Integración e Implementación |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica |

| Gobierno |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Israel |

| �ճܰ����í�� | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Por Modelo de Implementación | Local | ||

| Basado en la nube | |||

| ���������� | |||

| Por Componente | Plataforma de Software | ||

| Servicios | ��DzԲ��ܱ��ٴǰ�í�� | ||

| Capacitación y Soporte | |||

| Integración e Implementación | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMES) | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Atención Médica | |||

| Gobierno | |||

| Energía y Servicios Públicos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Israel | |

| �ճܰ����í�� | |||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Kenia | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Qué modelo de implementación se expande más rápido en el mercado de herramientas de arquitectura empresarial?

La implementación híbrida crece a una CAGR del 6,23% porque las empresas equilibran la escalabilidad de la nube con la soberanía de datos local y las necesidades de latencia.

¿Por qué los servicios superan el crecimiento de los ingresos de las plataformas de software?

Las organizaciones requieren experiencia en consultoría, capacitación e integración para operacionalizar los repositorios, impulsando el segmento de servicios a una CAGR del 8,23%.

¿Qué impulsa la adopción de herramientas de arquitectura empresarial en la atención médica?

Los mandatos regulatorios y la integración de la salud digital impulsan el gasto en atención médica, convirtiéndola en la industria de usuario final de más rápido crecimiento con una CAGR del 7,02%.

¿Cómo influyen los asistentes de IA en la gobernanza de la arquitectura empresarial?

Los proveedores incorporan copilotos de IA generativa que automatizan la elaboración de diagramas y la puntuación de riesgos, reduciendo los cuellos de botella relacionados con las habilidades y acelerando el tiempo de obtención de valor.

¿Qué región ofrece la mayor oportunidad de crecimiento hasta 2030?

��������-�ʲ���í�ھ����� lidera con una CAGR del 6,87% a medida que las empresas regionales intensifican el despliegue de IA generativa y requieren marcos de gobernanza.

¿Qué justificación estratégica sustenta la reciente actividad de fusiones y adquisiciones en el sector?

Los adquirentes buscan suites de transformación más amplias y capas de integración incorporadas para ofrecer gobernanza de nube híbrida de extremo a extremo y oportunidades de venta cruzada.

Última actualización de la página el: