Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tecnología de Iluminación Eficiente Energéticamente

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

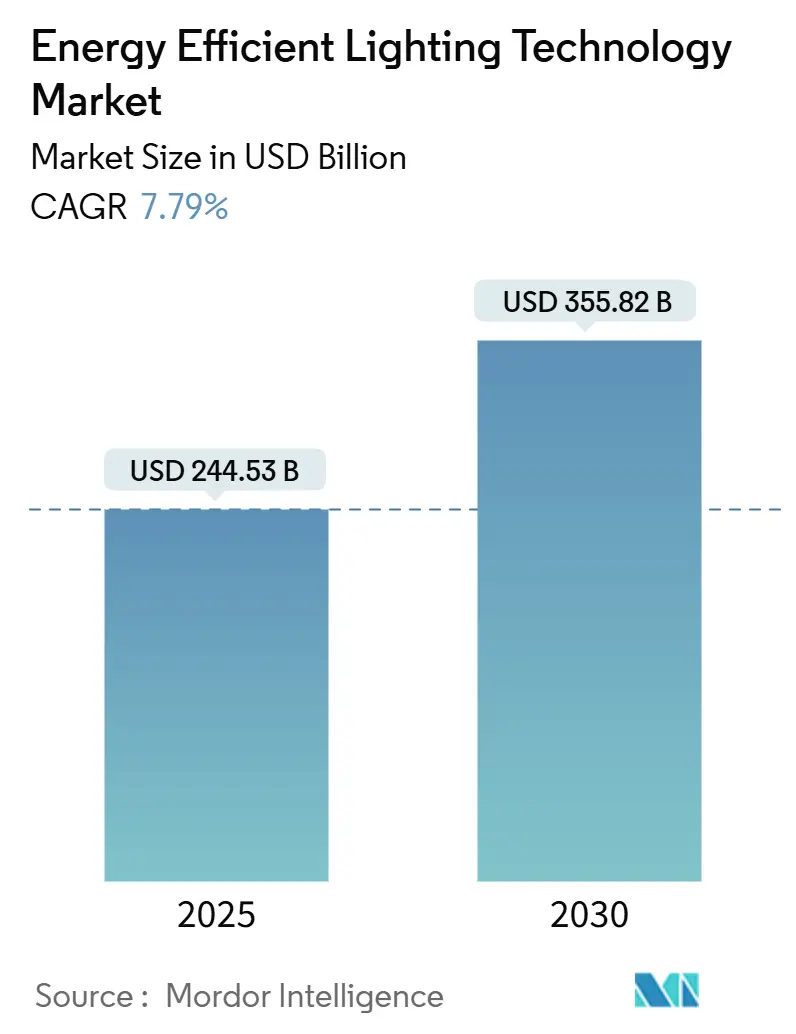

| Tamaño del Mercado (2025) | 244.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 355.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.79% CAGR |

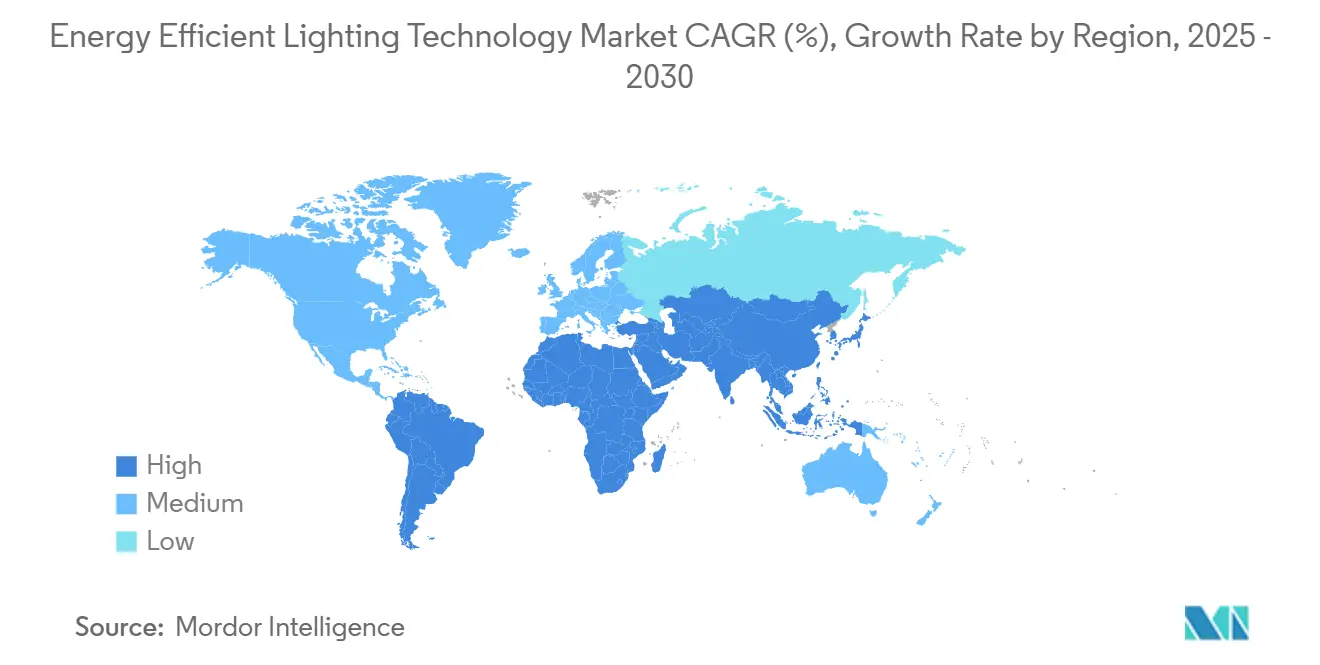

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Iluminación Eficiente Energéticamente por ���ϲ�����

El tamaño del Mercado de Tecnología de Iluminación Eficiente Energéticamente se estima en 244,53 mil millones de USD en 2025 y se espera que alcance los 355,82 mil millones de USD en 2030, a una CAGR del 7,79% durante el período de pronóstico (2025-2030).

El endurecimiento regulatorio constante, la relocalización de semiconductores y las rápidas caídas de costos en los componentes de diodos emisores de luz (LED) anclan estas perspectivas. Las nuevas normas estadounidenses para lámparas exigirán 120 lúmenes por vatio para 2028, duplicando la eficacia mínima y eliminando efectivamente el stock incandescente restante[1]Departamento de Energía de EE. UU., "Programa de Conservación de Energía: Lámparas de Servicio General," energy.gov. Las restricciones paralelas al mercurio bajo la directiva RoHS de la Unión Europea han eliminado la mayoría de los productos fluorescentes, dejando a los LED como la especificación predeterminada. El impulso del lado de la oferta se ve reforzado por las Leyes de Chips de EE. UU. y de Chips Europeos, que canalizan incentivos públicos hacia la capacidad doméstica de carburo de silicio, sensores y back-end de LED. Estos movimientos reducen la exposición geopolítica tras las restricciones de China a las exportaciones de galio y germanio —materiales centrales en las formulaciones de fósforo y sustratos— que se endurecieron en 2024. Por último, los programas corporativos de cero emisiones netas, las conversiones municipales de alumbrado público y las actualizaciones de los códigos de construcción amplían colectivamente la demanda direccionable, apoyando un crecimiento de envíos de dos dígitos incluso a medida que los precios de venta promedio siguen cayendo.

Conclusiones Clave del Informe

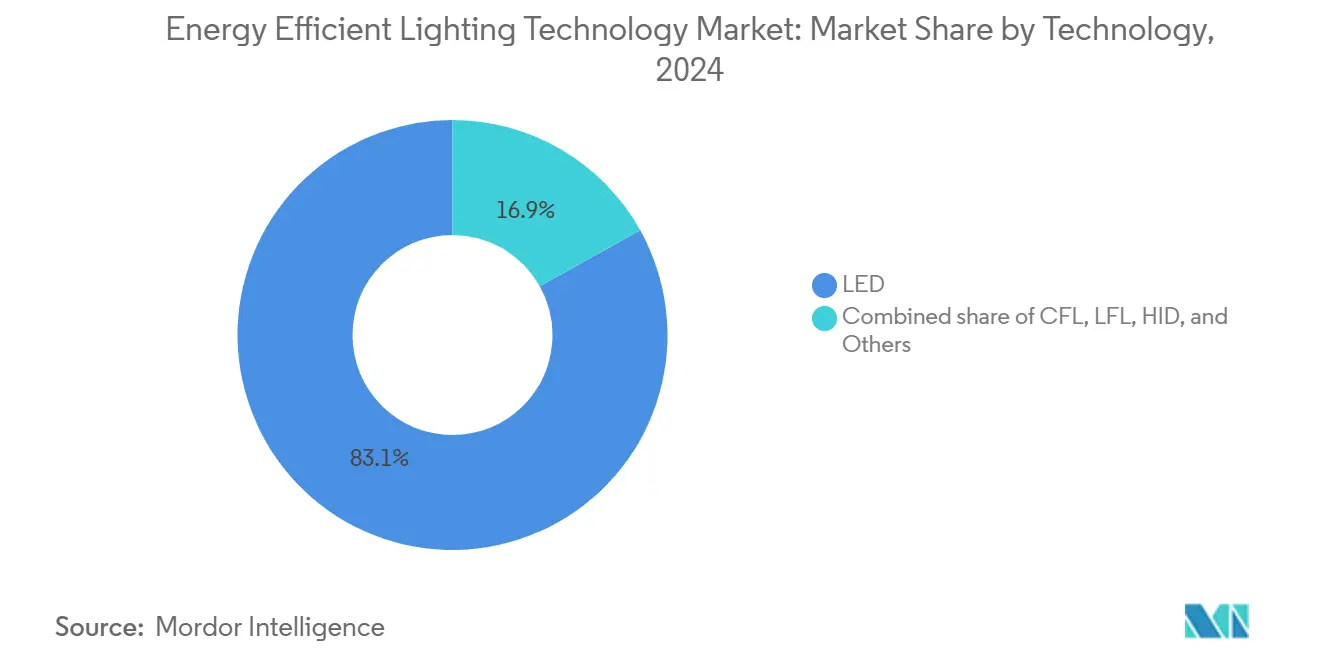

- Por tecnología, los LED capturaron el 83,1% de la participación del mercado de tecnología de iluminación eficiente energéticamente en 2024.

- Por aplicación, la iluminación automotriz avanzará a una CAGR del 9,3% entre 2025 y 2030, superando a todos los demás usos finales.

- Por geografía, ��������-�ʲ���í�ھ����� concentró el 43,9% del tamaño del mercado de tecnología de iluminación eficiente energéticamente en 2024 y se prevé que se expanda a una CAGR del 8,9% hasta 2030.

Tendencias e Información del Mercado Global de Tecnología de Iluminación Eficiente Energéticamente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El costo LED por lumen sigue cayendo por debajo de 0,06 USD | +1.2% | Global, con mayor impacto en mercados emergentes y sensibles al precio de APAC | Mediano plazo (2-4 años) |

| Prohibición rápida de lámparas fluorescentes y halógenas (UE, EE. UU., India) | +1.6% | UE, América del Norte e India como núcleo, con efecto expansivo hacia mercados regulatorios alineados | Corto plazo (≤ 2 años) |

| Auge de la renovación para hogares inteligentes | +0.9% | América del Norte y UE como principales, expandiéndose hacia centros urbanos de APAC | Mediano plazo (2-4 años) |

| Compromisos corporativos de iluminación de cero emisiones netas | +0.8% | Global, con concentración temprana en América del Norte, UE y centros corporativos multinacionales | Largo plazo (≥ 4 años) |

| La retroiluminación Micro-LED entra en la iluminación general | +0.6% | Centros de fabricación de APAC, segmentos premium en América del Norte y UE | Largo plazo (≥ 4 años) |

| Pilotos de "iluminación como almacenamiento" interactiva con la red | +0.5% | América del Norte y regiones de red inteligente de la UE, ciudades piloto seleccionadas de APAC | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Reducción de Costos de LED Acelera la Democratización del Mercado

Los precios de los paquetes LED han caído un 95% desde su comercialización, situándose por debajo de 0,06 USD por lumen en 2025. Las eficiencias cuánticas externas de blanco cálido de laboratorio avanzaron del 5,8% en 2003 al 38,8% en 2020, lo que se traduce en períodos de recuperación de la inversión más cortos que abren los segmentos de vivienda de bajos ingresos y países en desarrollo a productos de alta eficacia[2]Consejo Editorial de Nature Energy, "Avances en Iluminación de Estado Sólido," nature.com. La investigación en curso sobre fósforos a base de manganeso ofrece mayores ahorros de materiales al reemplazar el europio y el cerio, de alto costo, con el potencial de reducir los gastos de materiales hasta en un 60%. Estas trayectorias combinadas fortalecen el mercado de tecnología de iluminación eficiente energéticamente al erosionar los últimos reductos de resistencia al precio inicial, particularmente en el sur de Asia y el África subsahariana.

Las Prohibiciones Regulatorias Crean un Cambio de Mercado Irreversible

Las eliminaciones progresivas obligatorias han alcanzado una amplitud histórica: la directiva RoHS eliminó la mayoría de las lámparas de mercurio en febrero de 2024, y varios estados de EE. UU. prohíben ahora la venta de lámparas fluorescentes compactas y lineales. La Oficina de Eficiencia Energética de India está coordinando un programa nacional de intercambio de bombillas que tiene como objetivo 1.000 millones de reemplazos en tres años, asegurando la demanda de LED incluso durante las desaceleraciones macroeconómicas. Dado que las prohibiciones son de carácter legal, el volumen de renovación está en gran medida aislado de las fluctuaciones del sentimiento del consumidor.

El Auge de la Renovación para Hogares Inteligentes Transforma la Iluminación Residencial

Los concentradores activados por voz y los protocolos inalámbricos de bajo consumo permiten que las luminarias conectadas integren detección de ocupación, aprovechamiento de la luz natural y lógica de respuesta a la demanda. Los estudios de campo muestran que la iluminación IoT residencial puede reducir el consumo hasta en un 80% cuando se combina con algoritmos de atenuación adaptativa[3]Interact, "Iluminación Conectada para Hogares," interact-lighting.com. Las empresas de servicios públicos ven valor adicional en la red; la planta de energía virtual SAVE de Pacific Gas & Electric acopla bombillas inteligentes con baterías detrás del medidor para desplazar las cargas pico durante eventos de clima extremo. Estas características reposicionan la iluminación de un accesorio pasivo a un nodo rico en datos dentro de los ecosistemas de energía del hogar.

Los Compromisos de Cero Emisiones Netas Corporativos Impulsan la Transformación de las Adquisiciones

Los objetivos de descarbonización de las empresas Fortune 500 impulsan a los equipos de instalaciones hacia la reducción cuantificable de carbono. Signify proyecta que la conversión universal a LED podría reducir el 1% de las emisiones globales de gases de efecto invernadero, una propuesta que los consejos de administración pueden comparar con las huellas de la aviación y la industria pesada. Acuity Brands documentó 34 millones de toneladas métricas de emisiones evitadas entre 2020 y 2024 mediante la venta de plataformas de LED y controles, demostrando la influencia material que ahora ejercen las políticas de adquisición.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de suministro en fósforos clave para LED | -0.6% | Global, con impacto agudo en la fabricación de APAC y mercados sensibles al costo | Corto plazo (≤ 2 años) |

| La "iluminación de rebote" aumenta el total de kWh | -0.4% | Global, con mayor impacto en mercados desarrollados con base de iluminación eficiente existente | Mediano plazo (2-4 años) |

| Costos de cumplimiento de residuos electrónicos | -0.3% | UE como principal, expandiéndose a América del Norte y mercados seleccionados de APAC con regulaciones más estrictas | Mediano plazo (2-4 años) |

| Escepticismo persistente sobre el período de recuperación en viviendas de bajos ingresos | -0.2% | Mercados emergentes y segmentos de bajos ingresos a nivel global, concentrados en América del Sur, MEA y APAC rural | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Las Vulnerabilidades de la Cadena de Suministro Amenazan la Continuidad de la Producción

China controla el 98% de la producción refinada de galio y ha restringido las exportaciones desde mediados de 2024. Los escenarios del Servicio Geológico de EE. UU. muestran que los precios podrían dispararse un 150%, comprimiendo los márgenes ajustados para los chips de potencia media y las mezclas de fósforo[4]Servicio Geológico de EE. UU., "Recursos Minerales Críticos de Galio y Germanio," usgs.gov. Los gobiernos occidentales exploran ahora reservas estratégicas y flujos de reciclaje para proteger el mercado de tecnología eficiente energéticamente contra perturbaciones repentinas en las materias primas. Las químicas de sustitución son prometedoras, pero requieren una calificación de varios años.

El Efecto Rebote Socava las Ganancias de Eficiencia

El metaanálisis encuentra que un rebote directo del 10% e indirecto del 11% recortan en promedio un 20% de los ahorros teóricos de iluminación, ya que los usuarios alargan las horas de uso o especifican mayor nivel de iluminancia una vez que el costo energético disminuye. Los diseños de políticas pueden necesitar herramientas complementarias de gestión de la demanda —como tarifas adaptativas— para alcanzar los objetivos energéticos declarados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de los LED Acelera la Innovación

Los LED representaron el 83,1% de los ingresos totales en 2024 y avanzan a una CAGR del 8,5% hasta 2030. A nivel de segmento, el tamaño del mercado de tecnología de iluminación eficiente energéticamente para LED se proyecta que se expanda de 203 mil millones de USD en 2025 a casi 310 mil millones de USD en 2030. Varios avances sostienen esta trayectoria: las matrices de nanohilos de nitruro de galio tridimensionales aumentan el brillo sin carga térmica adicional, mientras que los emisores de puntos cuánticos de perovskita logran una eficiencia cuántica externa del 20% a densidades de píxeles superiores a 120.000 ppi. Estas capacidades extienden la iluminación a pantallas, óptica en vehículos y comunicaciones ópticas inalámbricas (LiFi), reforzando un ciclo virtuoso de escala y reinversión en I+D. Las lámparas fluorescentes compactas y de descarga de alta intensidad heredadas retroceden a nichos industriales donde las temperaturas extremas o la óptica de largo alcance aún favorecen las fuentes de arco.

Las plataformas LED se benefician del conocimiento de procesos tomado prestado de los chips lógicos y de memoria; Nature Energy atribuye el 8,5% de las ganancias históricas de eficiencia a los derrames tecnológicos entre sectores. Las hojas de ruta agresivas ahora apuntan a 200 lúmenes por vatio a nivel de luminaria, prometiendo otra ronda de compresión del período de recuperación en renovaciones comerciales y del sector público.

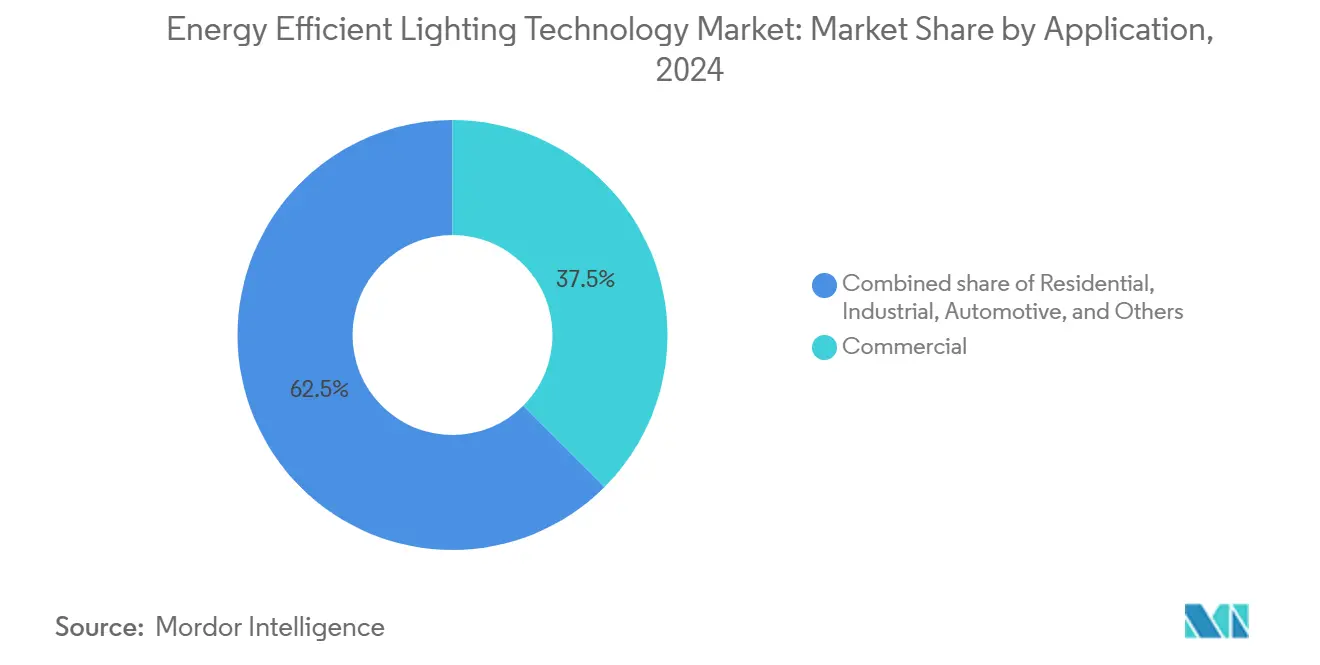

Por Aplicación: El Segmento Automotriz Impulsa la Innovación Premium

Los edificios comerciales mantuvieron la mayor demanda absoluta en 2024, aunque la iluminación automotriz es el caso de uso de más rápido crecimiento con una CAGR del 9,3%. Los módulos de haz alto adaptativo, los faros pixelados y las firmas de estilo dinámico están migrando de los modelos de lujo a los acabados de mercado masivo bajo la nueva legislación de seguridad en Europa y América del Norte. Las matrices avanzadas de Micro-LED permiten que los faros proyecten más de 1 millón de píxeles direccionables, bloqueando selectivamente el deslumbramiento mientras iluminan los peligros. Los diseños de pila térmica llevan la eficiencia óptica hacia el 89% en los patrones de haz alto, maximizando la autonomía para los vehículos eléctricos de batería donde cada kilovatio-hora cuenta. Los esquemas de ambiente ajustable sincronizan las señales circadianas en el habitáculo, añadiendo ingresos incrementales por vehículo. Más allá del sector automotriz, los municipios aceleran los programas de conversión del alumbrado público: la ciudad de Chicago reemplazó 270.000 luminarias, reduciendo el consumo de energía en un 50% y las emisiones anuales en 23.000 toneladas métricas. Los clientes industriales enfatizan el mantenimiento predictivo y los controles inalámbricos para las luminarias de gran altura, mientras que la adopción residencial crece en paralelo con los ecosistemas de hogares inteligentes.

Análisis Geográfico

��������-�ʲ���í�ھ����� concentró el 43,9% de las ventas de 2024 y se prevé que añada 65 mil millones de USD para 2030, sustentado por fábricas de semiconductores agrupadas, densas redes de fabricantes por contrato y una rápida expansión de infraestructura. El complejo de Jiujiang de Signify, su mayor instalación de LED en el mundo, opera 192 líneas automatizadas, lo que subraya la profundidad manufacturera de la región. El Esquema de Fabricación de Componentes Electrónicos de India asigna 22.919 crores de INR para localizar los circuitos integrados de controladores y los paquetes de LED, inclinando el crecimiento futuro de la oferta hacia el sur de Asia. Indonesia, Vietnam y Malasia atraen inversiones de segunda ola a medida que las empresas diversifican su presencia fuera de la costa de China, pero mantienen las eficiencias logísticas regionales.

América del Norte y Europa se apoyan en instrumentos de política más que en la economía de costos pura para estimular la demanda. El requisito de EE. UU. de 120 lúmenes por vatio para 2028 elimina progresivamente casi todo el stock incandescente, catalizando una ola de reemplazo de varios años. La Unión Europea integra la iluminación en directivas holísticas de rendimiento de edificios, impulsando actualizaciones simultáneas de controles, sensores y paneles de sistemas de gestión de energía. Ambas regiones destinan subsidios públicos a la capacidad doméstica de chips para aislar el mercado de tecnología de iluminación eficiente energéticamente de los nodos de materias primas con concentración geopolítica; la expansión de 750 millones de USD en carburo de silicio de Wolfspeed y la fábrica de sensores austriaca de ams OSRAM ilustran este impulso.

América del Sur, Oriente Medio y África representan una base de oportunidades menor pero en aceleración. Estas regiones a menudo se saltan las lámparas fluorescentes, pasando directamente al alumbrado público LED y a las bombillas de bajo costo. Sin embargo, la volatilidad cambiaria y el financiamiento limitado mantienen la adopción sesgada hacia líneas de presupuesto sin conectividad. Los programas multilaterales de financiamiento climático que combinan préstamos concesionales con ingresos por créditos de carbono podrían desbloquear una penetración más amplia de la iluminación inteligente.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada: los cinco principales proveedores concentran aproximadamente el 45% de los ingresos globales, una participación insuficiente para dictar precios pero lo suficientemente grande como para escalar la I+D avanzada. La expansión horizontal cede paso a la integración vertical a medida que los líderes aseguran experiencia en circuitos integrados de controladores, sensores y controles en medio de la incertidumbre en el suministro de chips. Signify, Acuity Brands y OSRAM amplían su presencia mediante actualizaciones de instalaciones ecológicas, plataformas de diseño habilitadas por IA y servicios de economía circular como el arrendamiento de luminarias. Las adquisiciones entre dominios se intensifican; la compra de QSC por parte de Acuity Brands por 1.215 millones de USD lleva la gestión audiovisual a la misma nube que la iluminación y el HVAC, posicionando a la empresa para vender suscripciones unificadas de "espacios inteligentes". Las disputas de patentes proliferan porque los algoritmos granulares de mezcla de colores y las redes de malla de baja latencia diferencian los sistemas modernos; la demanda por infracción de Signify contra los nuevos participantes en iluminación inteligente ilustra la postura defensiva de los actores establecidos.

Las empresas emergentes se concentran en nichos de borde: módulos LiFi capaces de retroalimentación de gigabits, luminarias de horticultura sintonizadas a longitudes de onda fotosintéticas específicas, o luminarias interactivas con la red que modulan la potencia reactiva para las empresas de servicios públicos. Algunas se basan en conjuntos de chips de dominio público para eludir los obstáculos de propiedad intelectual establecidos, reduciendo los costos de desarrollo pero enfrentando restricciones de suministro a medida que las prohibiciones del galio se endurecen. El panorama competitivo, por lo tanto, equilibra las economías de escala en las bombillas LED de consumo masivo frente a los dominios especializados de alto margen donde la agilidad y el conocimiento del dominio superan el rendimiento de la fábrica.

Líderes de la Industria de Tecnología de Iluminación Eficiente Energéticamente

Signify (Philips Lighting)

OSRAM Licht AG

Acuity Brands

GE Current

Cree LED

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Ministerio de Electrónica y Tecnología de la Información de India lanzó un fondo de fabricación de componentes por un total de 22.919 crores de INR para localizar la electrónica de iluminación.

- Octubre de 2024: Acuity Brands acordó adquirir QSC por 1.215 millones de USD, ampliando su cartera de Espacios Inteligentes.

- Agosto de 2024: Havells Lighting LLC entró en los Estados Unidos a través de una empresa conjunta con Krut LED LLC, añadiendo producción interna de controladores para clientes comerciales e industriales.

- Junio de 2024: Signify presentó NatureConnect, un producto innovador destinado a redefinir la iluminación interior. Inspirado en el diseño biofílico, NatureConnect emula el ritmo natural del sol, con el objetivo de mejorar el estado de ánimo, agudizar la concentración y mejorar la calidad del sueño.

Alcance del Informe Global del Mercado de Tecnología de Iluminación Eficiente Energéticamente

| LED |

| CFL |

| LFL |

| HID |

| Otros |

| Residencial |

| Comercial |

| Industrial |

| Exterior y Alumbrado Público |

| Automotriz |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| �����貹ñ�� | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | LED | |

| CFL | ||

| LFL | ||

| HID | ||

| Otros | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Exterior y Alumbrado Público | ||

| Automotriz | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| �����貹ñ�� | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado de la tecnología de iluminación eficiente energéticamente para 2030?

Los pronósticos apuntan a 355,82 mil millones de USD en 2030, frente a los 244,53 mil millones de USD en 2025, lo que refleja una tasa de crecimiento anual compuesto del 7,79%.

¿Con qué rapidez se expandirán las soluciones LED en relación con otras tecnologías de iluminación?

Se prevé que los LED registren una CAGR del 8,5% hasta 2030, ampliando su ya dominante participación en los ingresos del 83,1% a medida que las opciones fluorescentes y halógenas se eliminan progresivamente.

¿Por qué las aplicaciones automotrices registran el crecimiento más rápido en iluminación avanzada?

Los mandatos de faros adaptativos y las características de diseño Micro-LED están impulsando una CAGR del 9,3% para la iluminación vehicular entre 2025 y 2030, superando a todos los demás usos finales.

¿Qué región lidera actualmente tanto la demanda como la producción de tecnología de iluminación eficiente energéticamente?

��������-�ʲ���í�ھ����� controla el 43,9% de los ingresos de 2024 y se prevé que crezca a una CAGR del 8,9%, respaldada por densas fábricas de semiconductores y un rápido gasto en infraestructura urbana.

¿Cómo afectará la nueva norma de eficacia de lámparas de EE. UU. a los reemplazos de productos?

El estándar de 120 lúmenes por vatio vigente a partir de 2028 elimina efectivamente el stock incandescente y halógeno restante, creando una ola de renovación a LED de varios años.

¿Qué riesgo en el suministro de materiales podría obstaculizar la disponibilidad de LED a corto plazo?

Las restricciones de exportación de China sobre el galio y el germanio amenazan los insumos de fósforo y sustrato, una limitación que podría elevar los costos y ralentizar los envíos hasta que las fuentes alternativas escalen.

Última actualización de la página el: