Tamaño y Cuota del Mercado de Endodoncia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

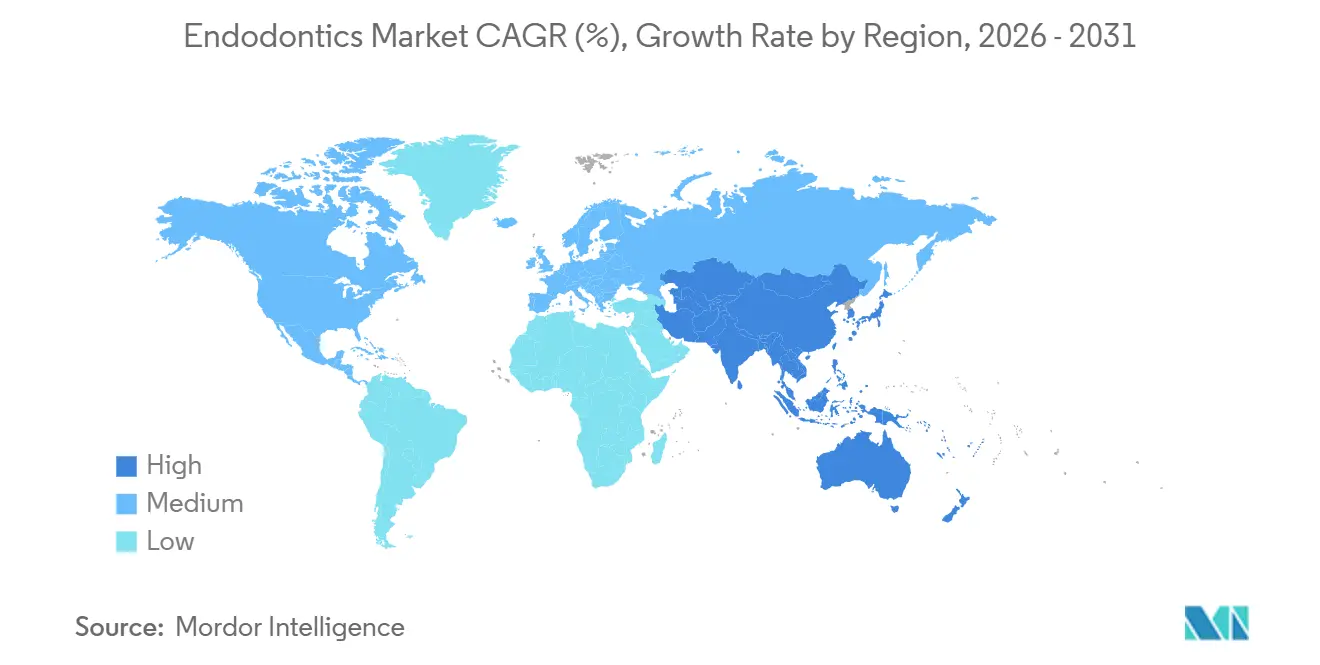

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Endodoncia por ���ϲ�����

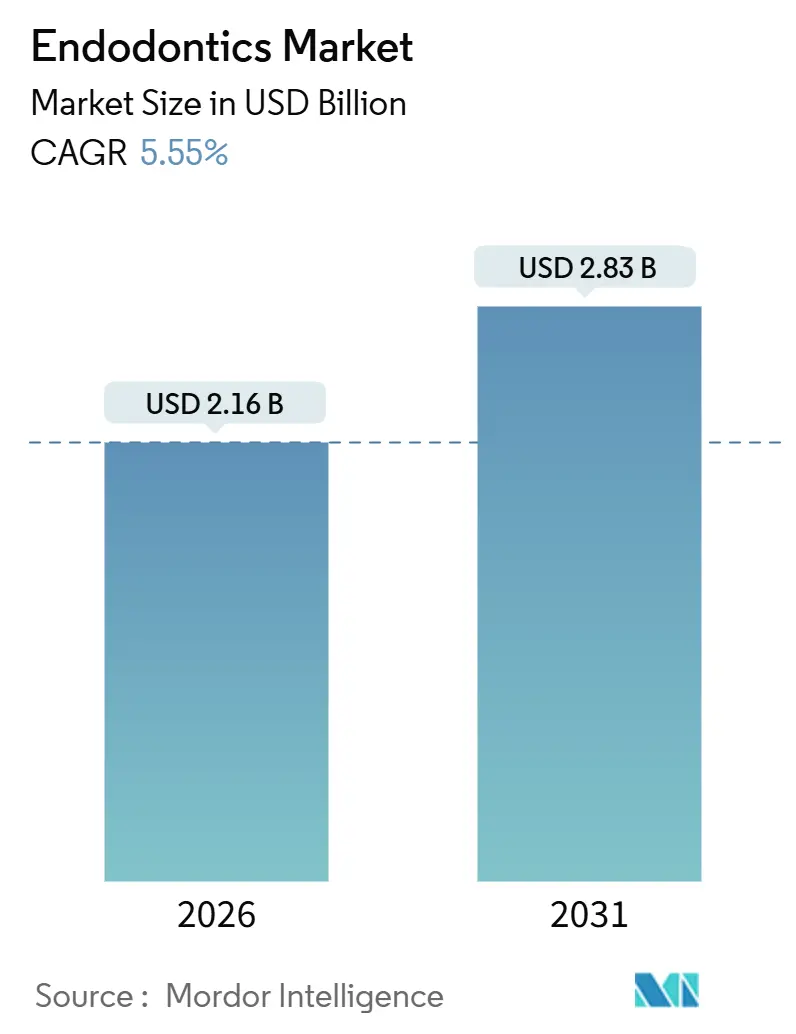

El tamaño del Mercado de Endodoncia se estima en USD 2,16 mil millones en 2026 y se espera que alcance USD 2,83 mil millones en 2031, a una CAGR del 5,55% durante el período de previsión (2026-2031).

El crecimiento sostenido está impulsado por una población envejecida que conserva más dientes naturales, la actualización de procedimientos de sistemas manuales a sistemas rotatorios y guiados por inteligencia artificial, y una mayor disposición en las economías emergentes a pagar por procedimientos de preservación dental frente a la extracción. El gasto en tecnología se está desplazando hacia plataformas de tratamiento intensivas en capital, como localizadores de ápice con motores integrados, unidades láser y navegación por inteligencia artificial, que elevan las tasas de éxito en el primer intento y reducen la necesidad de retratamiento. Las ventas recurrentes de consumibles siguen siendo el principal pilar de ingresos, pero las actualizaciones de equipos generan las ganancias incrementales más rápidas. Las regulaciones más estrictas de control de infecciones en Europa, ������ó�� y Australia están acelerando el paso a la instrumentación de un solo uso, mientras que los subsidios, especialmente en Alemania y Francia, están reduciendo la resistencia al precio. En paralelo, ��������-�ʲ���í�ھ����� está desarrollando corredores de turismo dental que ofrecen tecnología de estándar occidental a precios atractivos, captando demanda de América del Norte y Europa. La Organización Mundial de la Salud reportó 2.500 millones de adultos con caries no tratadas en 2025, lo que subraya la necesidad clínica persistente que sustenta los volúmenes de procedimientos a largo plazo.

Conclusiones Clave del Informe

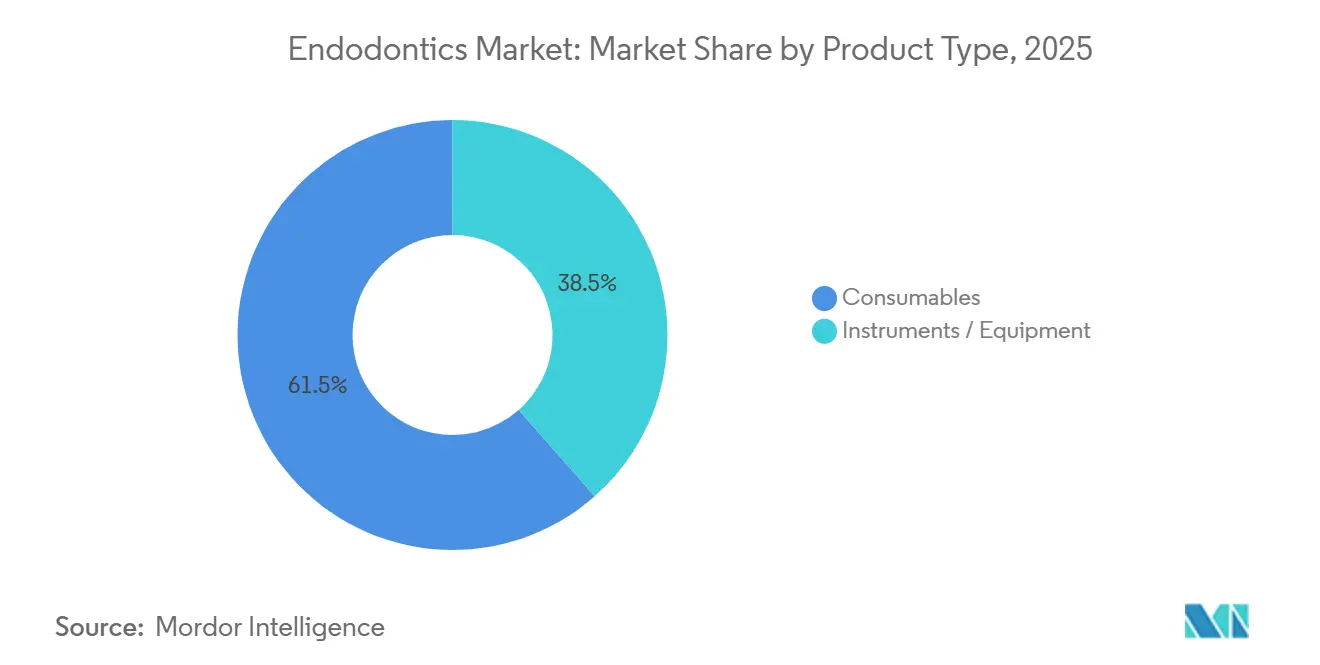

- Por tipo de producto, los consumibles lideraron con el 61,55% de la cuota del mercado de Endodoncia en 2025; se prevé que los instrumentos y equipos crezcan a una CAGR del 7,25% hasta 2031.

- Por usuario final, las clínicas dentales representaron el 58,53% del tamaño del mercado de Endodoncia en 2025, mientras que los institutos académicos y de investigación se expandirán a una CAGR del 8,85% hasta 2031.

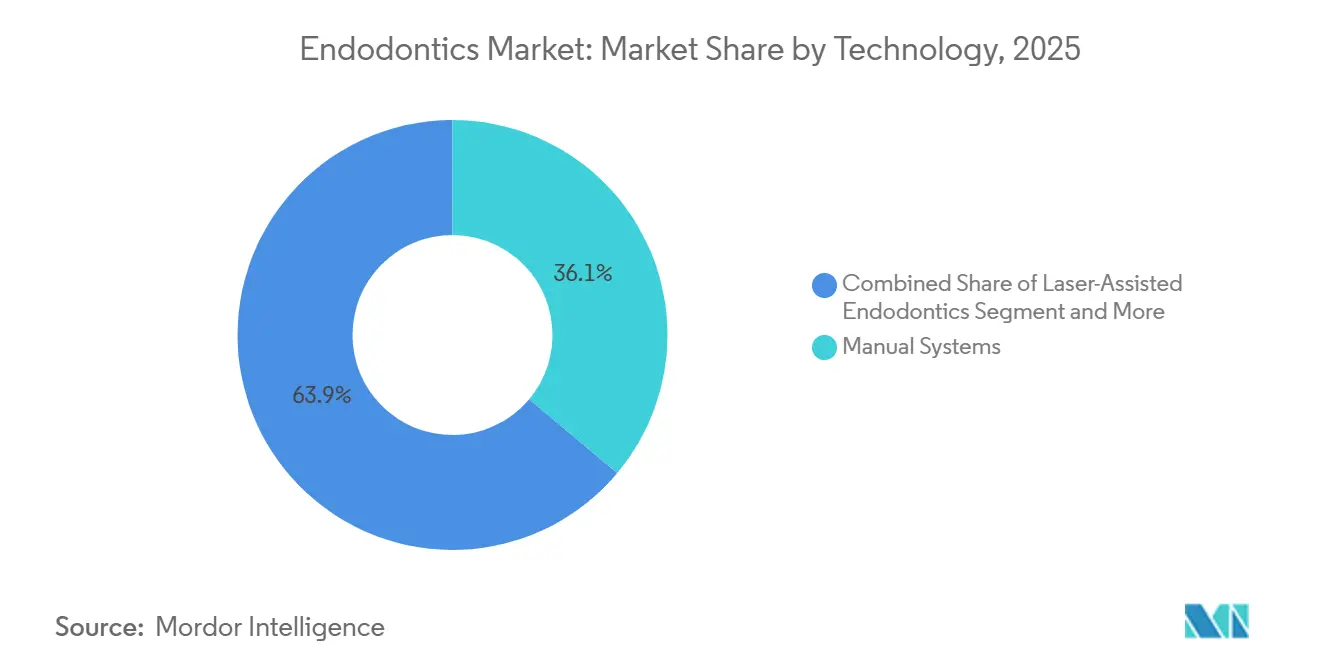

- Por tecnología, los sistemas manuales retuvieron el 36,13% de la cuota del mercado de Endodoncia en 2025; la navegación guiada por inteligencia artificial está preparada para crecer a una CAGR del 9,7% hasta 2031.

- Por geografía, América del Norte dominó los ingresos con una cuota del 37,23% del tamaño del mercado de Endodoncia en 2025, mientras que se proyecta que ��������-�ʲ���í�ھ����� avance a una CAGR del 8,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Endodoncia

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de casos de enfermedad periodontal y caries dental entre la población envejecida | +1.2% | Global, con concentración en América del Norte, Europa y ������ó�� | Largo plazo (≥ 4 años) |

| Rápidos avances en limas rotatorias de NiTi y sistemas de movimiento adaptativo | +1.5% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de redes de clínicas dentales y centros de turismo dental en mercados emergentes | +1.3% | Núcleo en ��������-�ʲ���í�ھ�����, con expansión hacia Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Imágenes periapicales 3D impulsadas por inteligencia artificial que mejoran la precisión del tratamiento | +0.9% | América del Norte y la UE, implementaciones piloto en zonas urbanas de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Subsidios de la UE para instrumentación de un solo uso para reducir la infección cruzada | +0.6% | Unión Europea, posible replicación en Australia y �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia de Casos de Enfermedad Periodontal y Caries Dental entre la Población Envejecida

Los adultos de 65 años o más constituirán el 16% de la población mundial en 2030, una cohorte con una prevalencia de periodontitis apical 2,8 veces mayor que la de los grupos de edad más jóvenes. Las campañas de retención dental han reducido el edentulismo, pero al mismo tiempo han aumentado el número de dientes susceptibles a la necrosis pulpar. ������ó��, la sociedad más envejecida del mundo, registró un aumento del 11% en los procedimientos de endodoncia por cada 1.000 habitantes entre 2020 y 2024, un incremento totalmente cubierto por el seguro nacional. Las enfermedades sistémicas crónicas como la diabetes comprometen la cicatrización y aumentan los volúmenes de retratamiento, favoreciendo los selladores de obturación avanzados que liberan iones de calcio e hidroxilo. Estos vientos de cola demográficos son más débiles en el África Subsahariana y el sur de Asia, donde las poblaciones más jóvenes y la menor utilización de la atención dental retrasan el impacto inmediato, aunque el vector a largo plazo sigue siendo ascendente.

Rápidos Avances en Limas Rotatorias de NiTi y Sistemas de Movimiento Adaptativo

Las aleaciones de níquel-titanio tratadas térmicamente —comercializadas como Gold Wire, Blue Wire o CM Wire— ofrecen una resistencia a la fatiga cíclica entre un 40% y un 60% superior a la del NiTi superelástico convencional, lo que permite conformar con confianza curvaturas de conductos complejas[1]Dentsply Sirona, "Informe Anual 2025," Dentsply Sirona, dentsplysirona.com. Dentsply Sirona distribuyó más de 8 millones de limas WaveOne Gold a nivel mundial a finales de 2025, mientras que el XP-endo Shaper de FKG Dentaire utiliza la expansión por memoria de forma para minimizar el preensanchamiento. Los algoritmos de movimiento adaptativo integrados en motores inalámbricos ajustan el par y la rotación en tiempo real, reduciendo la formación de escalones y disminuyendo el tiempo en el sillón en un 18% según un metaanálisis de 2025. Estos avances son especialmente impactantes en los molares multirradiculares, donde las limas tradicionales corren el riesgo de separarse, lo que eleva el éxito clínico y el rendimiento de pacientes.

Expansión de Redes de Clínicas Dentales y Centros de Turismo Dental en Mercados Emergentes

Las cadenas dentales financiadas por capital privado en India, Tailandia y Brasil están estandarizando los flujos de trabajo endodónticos, aprovechando las compras a granel para reducir los costos por procedimiento y comercializando atención certificada con ISO 13485 para pacientes internacionales. Tailandia otorga incentivos fiscales a las clínicas que obtienen la acreditación de Joint Commission International y atienden al menos al 30% de pacientes extranjeros, impulsando la expansión en Bangkok y Phuket. El segmento de turismo dental entrante de India creció un 22% interanual en 2025, con los procedimientos endodónticos representando cerca de una quinta parte de los casos, ya que las clínicas combinan la terapia de conducto radicular con imágenes de CBCT a entre el 40% y el 50% de los precios de Estados Unidos. Los protocolos uniformes aumentan la rotación de dispositivos, aceleran la difusión tecnológica y comprimen el período de recuperación de la inversión en sistemas guiados por inteligencia artificial.

Imágenes Periapicales 3D Impulsadas por Inteligencia Artificial que Mejoran la Precisión del Tratamiento

La tomografía computarizada de haz cónico combinada con algoritmos de aprendizaje automático detecta conductos accesorios y lesiones periapicales con una sensibilidad del 92% en comparación con el 68% de la radiografía bidimensional. La FDA aprobó el software Second Opinion de Pearl Inc. en 2025, lo que permite a los clínicos superponer mapas anatómicos codificados por colores sobre las imágenes de CBCT en tiempo real. El Apex ID de Envista incorporó navegación por inteligencia artificial ese mismo año, reduciendo las radiografías redundantes y ahorrando nueve minutos del tiempo promedio por caso. La adopción es más fuerte en América del Norte y Europa Occidental, donde el reembolso es favorable, mientras que el Sudeste Asiático y América Latina están ejecutando programas piloto en hospitales universitarios para validar la relación costo-beneficio.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los dispositivos y consumibles endodónticos avanzados | -0.7% | Global, más agudo en países de ingresos bajos y medios de ��������-�ʲ���í�ھ�����, África Subsahariana y América del Sur | Largo plazo (≥ 4 años) |

| Estrictos procesos de aprobación global para nuevos sistemas de obturación y láser | -0.4% | Global, con los plazos más largos en América del Norte, la UE y ������ó�� | Mediano plazo (2-4 años) |

| Reembolso limitado para retratamiento e imágenes de CBCT | -0.6% | América del Norte, Europa, Australia; impacto mínimo en mercados de pago directo en Asia y América Latina | Mediano plazo (2-4 años) |

| Regulaciones medioambientales sobre plásticos de un solo uso que incrementan los costos de consumibles | -0.3% | Unión Europea, con expansión al Reino Unido y �䲹�Բ���á; aplicación piloto en California y Australia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de los Dispositivos y Consumibles Endodónticos Avanzados

Equipar una sala de tratamiento con un motor inalámbrico, un localizador de ápice, un escáner de CBCT y una plataforma láser puede superar los USD 80.000. Los sistemas rotatorios de NiTi cuestan entre USD 8 y 15 por conducto bajo protocolos de uso único o uso limitado, frente a USD 2-3 para limas manuales de acero inoxidable, una diferencia difícil de recuperar donde las tarifas promedio de endodoncia oscilan entre USD 50 y 150. Los aranceles de importación del 10% sobre dispositivos dentales en India y el soporte posventa fragmentado en Indonesia o Nigeria frenan aún más la adopción. Las opciones de arrendamiento y reacondicionamiento ayudan, aunque las brechas en garantías y el servicio inconsistente generan desconfianza en muchos clínicos. Los mercados con predominio del pago directo trasladan los gastos directamente a los pacientes, limitando la penetración a las grandes clínicas urbanas.

Estrictos Procesos de Aprobación Global para Nuevos Sistemas de Obturación y Láser

Los nuevos selladores bioactivos sin predicados claros a menudo se enfrentan a la vía de aprobación previa a la comercialización de la FDA, lo que extiende la comercialización hasta dos años y cuesta entre USD 2 y 4 millones en pruebas. El Reglamento de Dispositivos Médicos de Europa exige una evaluación clínica más completa y un seguimiento poscomercialización, añadiendo entre 12 y 18 meses a los tiempos de lanzamiento[2]Comisión Europea, "Orientación sobre el Reglamento de Dispositivos Médicos," Comisión Europea, europa.eu. El regulador japonés reclasificó los motores de movimiento adaptativo en una clase de riesgo superior en 2025, lo que desencadenó nuevas pruebas de biocompatibilidad. Estos obstáculos favorecen a los actores establecidos que pueden amortizar los costos de cumplimiento normativo en carteras más amplias, dejando de lado a los innovadores más pequeños y ralentizando la renovación tecnológica.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Anclan los Ingresos, los Equipos se Aceleran

Los consumibles representaron el 61,55% de la cuota del mercado de Endodoncia en 2025, impulsados por la constante rotación de limas, materiales de obturación y soluciones de irrigación. Las limas de NiTi tratadas térmicamente, que ofrecen entre un 40% y un 60% más de resistencia a la fatiga, están desplazando a las aleaciones convencionales y son fundamentales para las compras repetidas. Los selladores bioactivos que liberan iones de calcio acortan la cicatrización periapical hasta en un 20% en comparación con las alternativas de resina epoxi. Los instrumentos y equipos, aunque de menor tamaño, crecerán a una CAGR del 7,25%, respaldados por motores inalámbricos con conectividad Bluetooth, unidades láser para pulpotomía mínimamente invasiva y localizadores de ápice integrados con inteligencia artificial. Las pistolas de obturación asistidas por máquina aceleran los rellenos tridimensionales, lo que resulta atractivo para las consultas de alto volumen. A medida que la Unión Europea avanza hacia las limas desechables, los volúmenes unitarios aumentan incluso cuando los márgenes por unidad se comprimen, beneficiando a las empresas con líneas de envasado verticalmente integradas.

Por Usuario Final: Las Clínicas Dominan, los Institutos Académicos Crecen con Fuerza

Las clínicas dentales generaron el 58,53% del tamaño del mercado de Endodoncia en 2025 y siguen siendo el principal canal de ingresos. Las cadenas corporativas en India, Brasil y Estados Unidos negocian importantes descuentos por volumen, impulsando la estandarización de equipos y ampliando la brecha tecnológica con las consultas individuales. Los institutos académicos y de investigación, que se expanden a una CAGR del 8,85%, sustentan la adopción temprana de CBCT, láseres y sistemas de inteligencia artificial, ayudados por subvenciones gubernamentales en China e India que han incrementado las plazas de posgrado en más de un tercio desde 2024. Los hospitales dentales, aunque de crecimiento más lento, gestionan retratamientos complejos y casos quirúrgicos que requieren imágenes y microscopía de alta gama, manteniendo elevado el gasto por caso. Esta bifurcación posiciona a las clínicas como motores de volumen y a las universidades como incubadoras de tecnología.

Por Tecnología: Los Sistemas Manuales Persisten, la Navegación por Inteligencia Artificial Irrumpe

La instrumentación manual aún mantenía el 36,13% de la cuota del mercado de Endodoncia en 2025, sostenida por su bajo costo y la familiaridad de los clínicos, especialmente para dientes simples de un solo conducto. Las plataformas rotatorias dominan los molares multicanal, ayudadas por motores inalámbricos que imitan la retroalimentación táctil de las limas manuales. Los enfoques asistidos por láser siguen siendo un nicho debido a los costos de capital superiores a USD 25.000 y los requisitos de formación especializada, aunque encuentran una aceptación creciente en la pulpotomía pediátrica. La navegación guiada por inteligencia artificial, aprobada como Software como Dispositivo Médico en Estados Unidos y Europa, se expandirá a una CAGR del 9,7% hasta 2031, reduciendo los errores procedimentales y mejorando la calidad de la obturación en un 15% en los primeros ensayos presentados en la Asociación Americana de Endodoncistas. La adopción varía considerablemente según la geografía; las consultas especializadas de América del Norte lideran, mientras que muchos mercados emergentes siguen en fases piloto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 37,23% de los ingresos globales en 2025. Estados Unidos alberga 15 millones de procedimientos anuales y lidera la adopción de navegación por inteligencia artificial y sistemas láser, aunque el reembolso para el retratamiento y las imágenes de CBCT complementarias sigue siendo inconsistente. El modelo público-privado mixto de �䲹�Բ���á crea un mercado de dos niveles, y las ciudades fronterizas de ��é�澱���� atraen a turistas dentales estadounidenses con dispositivos aprobados por la FDA a tarifas un 50% más bajas.

��������-�ʲ���í�ھ����� crecerá a una CAGR del 8,51% hasta 2031, impulsada por el aumento de los ingresos de la clase media y los impulsos gubernamentales en infraestructura. China subsidia los sistemas rotatorios y los localizadores de ápice para municipios rurales, reduciendo las brechas de calidad entre zonas urbanas y rurales. India produce más de 2.000 nuevos especialistas en endodoncia cada año, impulsando la capacidad de procedimientos. Tailandia y Malasia combinan cadenas de suministro certificadas con ISO con clínicos formados internacionalmente, sustentando el atractivo del turismo dental. Australia está evaluando mandatos de uso único que podrían acelerar la transición desde las limas reutilizables y aumentar la rotación de consumibles.

Europa prioriza el control de infecciones, con Alemania y Francia reembolsando entre el 70% y el 80% de los costos de las limas desechables, acelerando la adopción tanto en entornos privados como hospitalarios. Las restricciones presupuestarias del Servicio Nacional de Salud del Reino Unido mantienen una división entre la atención básica y las ofertas privadas premium. Las ciudades del sur de Europa atienden a pacientes del norte de Europa que buscan precios más bajos pero dispositivos con marcado CE. Oriente Medio invierte en centros dentales en el marco de planes de diversificación sanitaria, y el sector privado de ���ܻ�á�ڰ������� adopta tecnología rotaria y de CBCT a tasas similares a las del sur de Europa.

América del Sur registra focos de rápido crecimiento, principalmente en Brasil y Argentina, donde las cadenas urbanas estandarizan los protocolos. La volatilidad cambiaria ocasionalmente interrumpe las importaciones, pero fomenta los mercados locales de reacondicionamiento de equipos de CBCT y láser.

Panorama Competitivo

Dentsply Sirona y Envista mantuvieron conjuntamente un porcentaje significativo de los ingresos globales en 2025, aprovechando carteras integrales que abarcan limas, motores, dispositivos de obturación e imágenes. FKG Dentaire, VDW y Micro-Mega aseguran márgenes premium en limas rotatorias mediante tratamiento térmico patentado y geometría adaptativa que mejoran la flexibilidad y la vida útil frente a la fatiga. Biolase y Fotona están consolidando el nicho del láser, mientras que las empresas emergentes de navegación por inteligencia artificial integran datos de CBCT con guía procedimental en tiempo real, fragmentando el nivel de equipos. La certificación ISO 13485 y la autorización 510(k) de la FDA siguen siendo barreras de entrada formidables, especialmente después de que el Reglamento de Dispositivos Médicos de Europa endureciera los requisitos de evidencia. Los fabricantes por contrato en China e India desafían los puntos de precio, suministrando limas genéricas con descuentos de hasta el 50%, presionando a los actores establecidos a diferenciarse mediante datos clínicos, formación continua y capas de servicio digital.

La actividad de patentes es intensa; Dentsply Sirona posee más de 150 patentes vigentes sobre metalurgia de NiTi y geometría de limas[3]Oficina de Patentes y Marcas de Estados Unidos, "Búsqueda en la Base de Datos de Patentes," USPTO, uspto.gov. La serie XP-endo de FKG Dentaire utiliza la expansión por memoria de forma para lograr un conformado sin conicidad, ganando popularidad en retratamientos complejos. Los espacios en blanco emergentes incluyen selladores de obturación bioactivos que aceleran la cicatrización, kits de limas de un solo uso adaptados a anatomías específicas y plataformas en la nube que vinculan la documentación de casos con el inventario y la codificación de reembolsos.

Líderes de la Industria de Endodoncia

Dentsply Sirona

Septodont Holding

Brasseler USA

Envista (Kerr)

Coltene Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Septodont lanzó GenENDO1, un nuevo sistema de limas distribuido exclusivamente a través de Micro-Mega que permite un conformado eficiente del conducto.

- Junio de 2025: La empresa emergente suiza Odne recaudó CHF 4,2 millones para acelerar el lanzamiento en Estados Unidos de su suite de Terapia de Preservación Radicular tras la autorización de la FDA para OdneClean, OdneCure y OdneFill.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de endodoncia como todo el valor generado a nivel mundial a partir de instrumentos, localizadores de ápice, motores de endodoncia, láseres, piezas de mano, unidades de obturación asistidas por máquina y consumibles como limas rotatorias de NiTi, irrigantes, gutapercha y selladores biocerámicos que se utilizan exclusivamente para terapia primaria de conductos radiculares, retratamiento o procedimientos endodónticos quirúrgicos en clínicas, hospitales e institutos de enseñanza.

Exclusión del alcance: los sistemas generales de imagen dental, los implantes y los dispositivos ortodónticos no están incluidos.

Descripción general de la segmentación

- Por Tipo de Producto

- Consumibles

- Fresas Endodónticas

- Materiales de Obturación

- Limas y Conformadores Endodónticos

- Soluciones de Irrigación y Lubricantes

- Instrumentos / Equipos

- Localizadores de Ápice

- ���������

- Sistemas de Obturación Asistida por Máquina

- Raspadores

- Otros

- Consumibles

- Por Usuario Final

- Clínicas Dentales

- Hospitales Dentales

- Institutos Académicos y de Investigación

- Por Tecnología

- Sistemas Manuales

- Sistemas Rotatorios

- Endodoncia Asistida por Láser

- Sistemas de Navegación Guiada por Inteligencia Artificial

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a endodoncistas en ejercicio, responsables de adquisiciones en organizaciones de servicios dentales con múltiples sedes y distribuidores regionales en América del Norte, Europa, ��������-�ʲ���í�ھ����� y el Golfo para validar los volúmenes unitarios, los precios de venta promedio, las tasas de adopción de NiTi y las prácticas de reutilización de consumibles que no aparecen en fuentes secundarias.

Investigación documental

Los analistas de Mordor compilaron en primer lugar estadísticas de comercio y atención al paciente a partir de fuentes como los conjuntos de datos de salud bucal de la Organización Mundial de la Salud, la American Association of Endodontists, los archivos de altas de tratamiento de Eurostat y los registros aduaneros nacionales que rastrean los códigos HS para consumibles dentales. Las presentaciones regulatorias de la FDA y las bases de datos de marcado CE nos ayudaron a mapear las autorizaciones de productos por tipo, mientras que las declaraciones 10-K de las empresas, los materiales para inversores y los registros de ensayos clínicos ilustraron las divisiones de ingresos y el avance de la cartera de productos. Las bases de datos de suscripción, Dow Jones Factiva para noticias sobre acuerdos, D&B Hoovers para los estados financieros de los fabricantes y Questel para el recuento de patentes, aportaron señales competitivas y de innovación. Otras revistas académicas de acceso público proporcionaron ratios de prevalencia y referencias de tasas de éxito. Esta lista es ilustrativa; se revisaron numerosas publicaciones adicionales para corroborar las cifras y cubrir las brechas de datos.

Dimensionamiento del mercado y previsión

Una construcción descendente utilizó los volúmenes de procedimientos y el gasto promedio en materiales por caso de conducto radicular, reconstruidos a partir de estadísticas de tratamiento públicas y valores de importación, y luego verificados mediante acumulaciones de ASP × volumen muestreadas de los principales proveedores. Variables como la prevalencia de caries no tratadas, las ratios dentista-población, el crecimiento de la renta disponible y la penetración de limas de NiTi informan nuestro modelo. Una regresión multivariante proyecta estos factores hasta 2030, y verificaciones selectivas de canales ascendentes ajustan los totales regionales donde los datos públicos son escasos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas frente a señales independientes, ventas trimestrales de fabricantes, anomalías en los envíos y fluctuaciones de divisas. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por lanzamientos importantes de productos o cambios regulatorios; una auditoría final previa a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué la línea de base de endodoncia de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, años base y cadencias de actualización. Nuestra rigurosa selección de alcance, actualización anual y validación de doble vía mantienen las cifras de Mordor estables pero receptivas.

Los principales factores de brecha incluyen si los consumibles se agrupan con equipos dentales más amplios, el uso de ASP de lista en lugar de combinados, y las entrevistas primarias limitadas que no captan la reutilización en el mundo real o la erosión de precios. También convertimos todos los ingresos a USD al tipo de cambio anual promedio, reduciendo el ruido cambiario.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,05 B (2025) | ���ϲ����� | - |

| USD 2,41 B (2024) | Global Consultancy A | La cesta más amplia incluye fresas dentales generales y consumibles de imagen |

| USD 1,86 B (2024) | Research Publisher B | Excluye láseres; se basa en precios de lista sin descuentos regionales |

| USD 1,76 B (2024) | Industry Journal C | Solo dispositivos, sin consumibles; previsión basada en la extensión histórica de la CAGR |

En conjunto, la comparación muestra que una vez eliminadas las diferencias de alcance y las hipótesis de precios, la línea de base de Mordor ofrece un punto medio equilibrado fundamentado en variables claras, datos actualizados y pasos transparentes que los responsables de la toma de decisiones pueden replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Endodoncia?

El tamaño del mercado de Endodoncia alcanzó USD 2,16 mil millones en 2026 y se proyecta que llegue a USD 2,83 mil millones en 2031.

¿A qué velocidad está creciendo la demanda global de equipos para endodoncia?

Se prevé que los ingresos agregados se expandan a una CAGR del 5,55% hasta 2031, con los segmentos de instrumentos y equipos creciendo más rápido que los consumibles.

¿Qué región registrará el mayor crecimiento hasta 2031?

��������-�ʲ���í�ھ����� avanzará a una CAGR del 8,51% gracias a los centros de turismo dental, el aumento de los ingresos de la clase media y el apoyo público a las clínicas rurales.

¿Qué segmento tecnológico es el más disruptivo?

Los sistemas de navegación guiada por inteligencia artificial, aprobados como Software como Dispositivo Médico, están preparados para crecer un 9,7% anual al reducir los errores procedimentales y el tiempo en el sillón.

Última actualización de la página el: