Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ésteres Emolientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

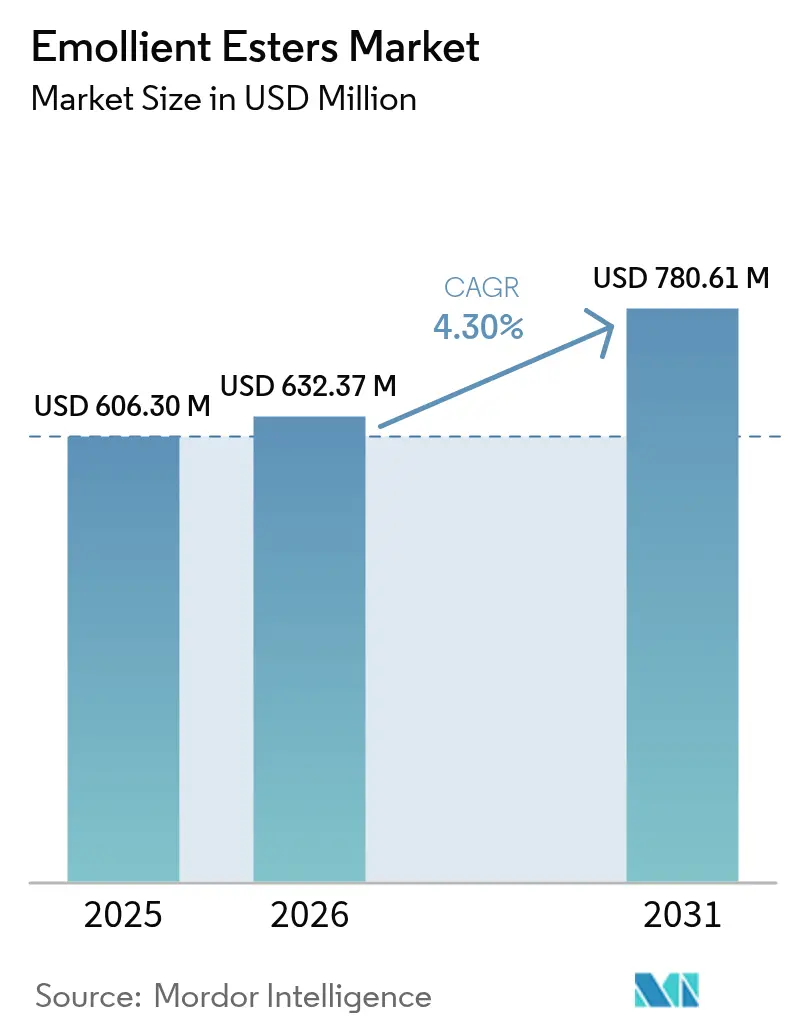

| Tamaño del Mercado (2026) | 632.37 Millones de dólares |

| Tamaño del Mercado (2031) | 780.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ésteres Emolientes por ���ϲ�����

El tamaño del mercado de ésteres emolientes fue valorado en USD 606,30 millones en 2025 y se estima que crecerá desde USD 632,37 millones en 2026 hasta alcanzar USD 780,61 millones en 2031, a una CAGR del 4,30% durante el período de pronóstico (2026-2031). El crecimiento se deriva de la creciente demanda de ésteres multifuncionales producidos de manera sostenible, la mayor adopción de la síntesis enzimática y las tendencias de premiumización en todas las categorías de cuidado personal. La amplia base de producción de ��������-�ʲ���í�ھ����� y su industria de belleza de rápido crecimiento aceleran el consumo regional, mientras que las reformulaciones europeas impulsadas por REACH elevan la demanda de grados de alta pureza de base biológica. Los fabricantes obtienen poder de fijación de precios a través de tecnologías diferenciadas de reducción de carbono, aunque los precios volátiles de las materias primas de aceite vegetal continúan presionando los márgenes. Los llamados regulatorios a favor de formulaciones libres de microplásticos impulsan aún más los ésteres naturales y reciclados, orientando el mercado de ésteres emolientes hacia soluciones especializadas de valor agregado en lugar de grados comoditizados de alto volumen.

Conclusiones Clave del Informe

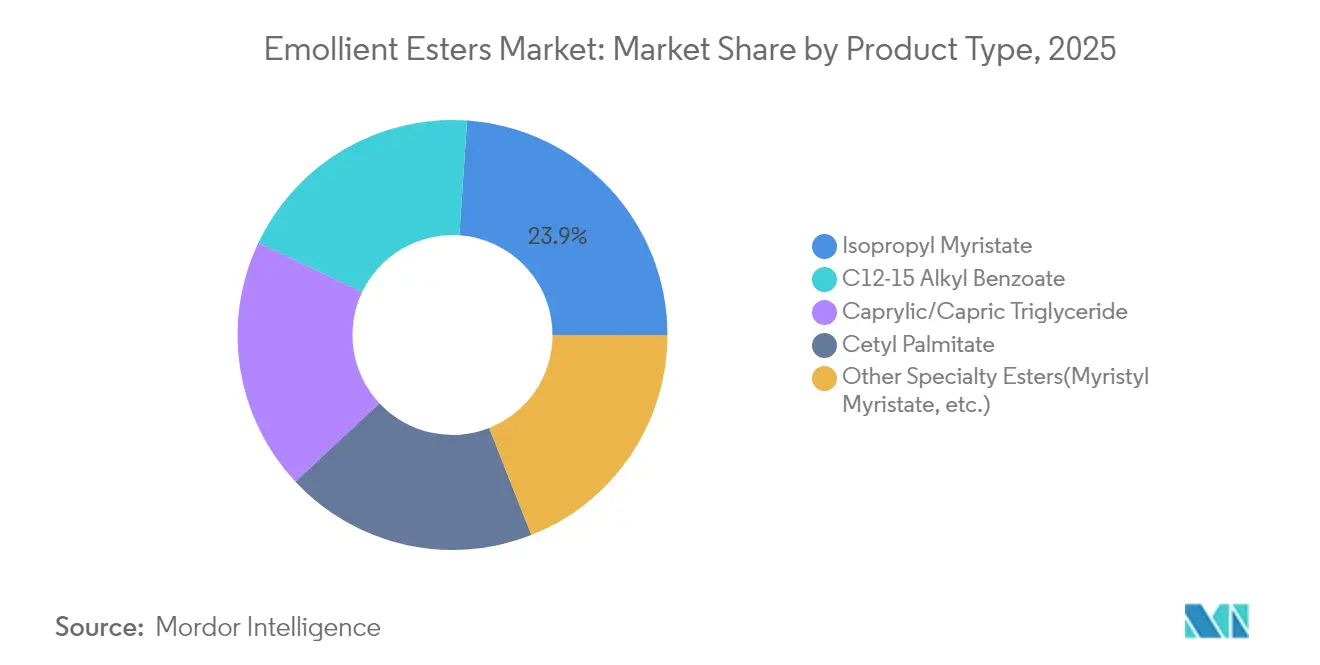

- Por tipo de producto, el miristato de isopropilo lideró con el 23,92% de la participación del mercado de ésteres emolientes en 2025; se proyecta que el triglicérido caprílico/cáprico avanzará a una CAGR del 5,38% hasta 2031.

- Por fuente, los grados derivados de plantas mantuvieron el 70,35% de la participación del mercado de ésteres emolientes en 2025, mientras que las materias primas recicladas están proyectadas para crecer más rápidamente a una CAGR del 5,65% hasta 2031.

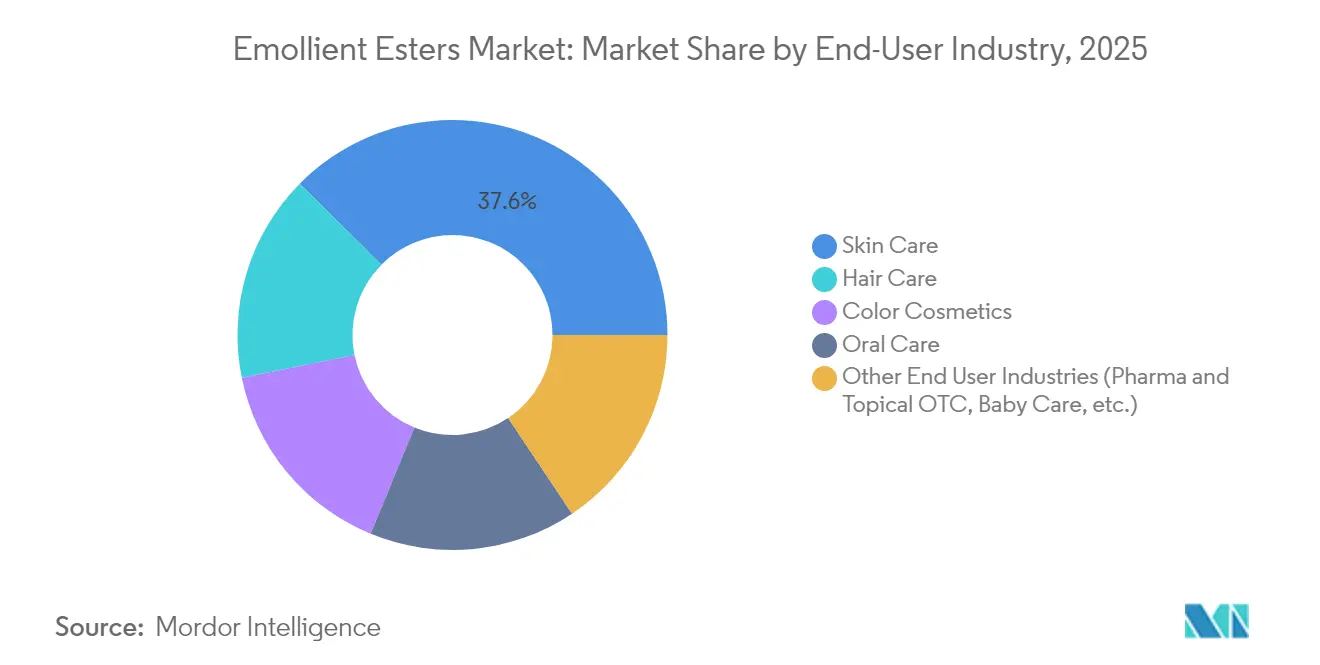

- Por industria de usuario final, el cuidado de la piel representó el 37,58% de la participación del tamaño del mercado de ésteres emolientes en 2025 y está expandiéndose a una CAGR del 5,76% hasta 2031.

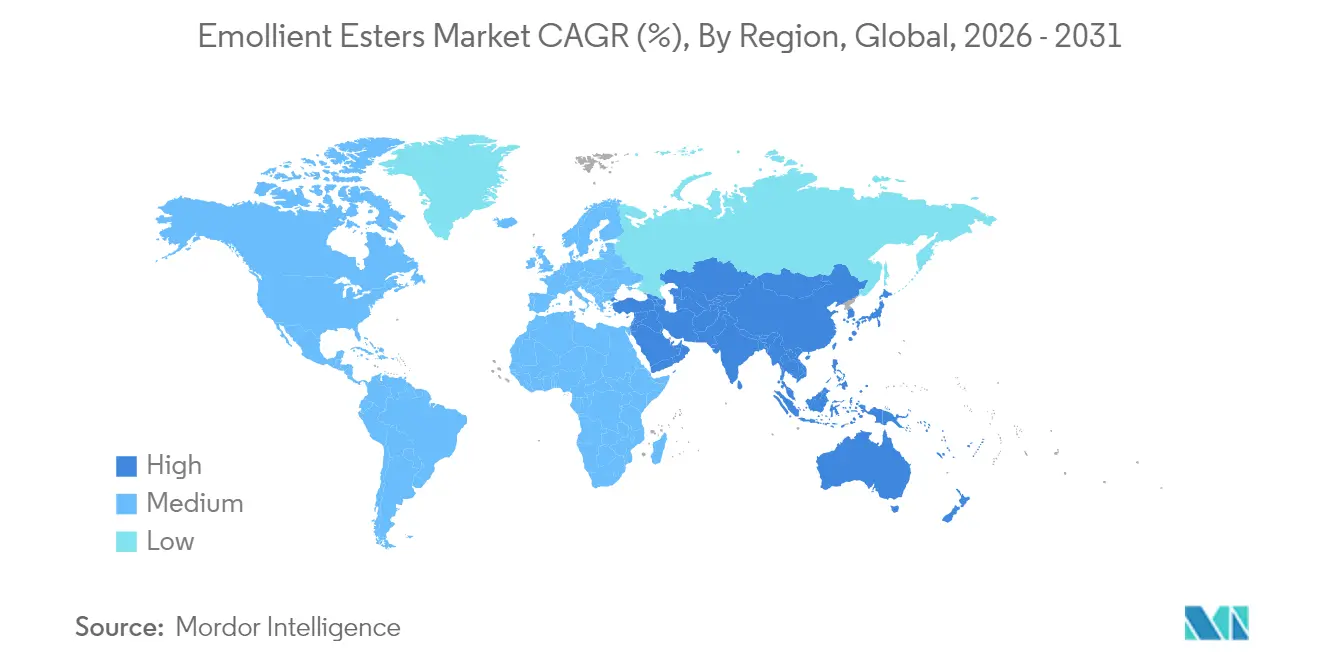

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 34,62% de los ingresos de 2025 y se espera que registre la CAGR regional más alta del 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ésteres Emolientes

Análisis de Impacto de los Factores*

| Factor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos de cuidado personal y cosméticos | +1.2% | Global, con mayor impacto en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Preferencia creciente por ésteres emolientes de origen natural | +0.9% | América del Norte y Europa, expandiéndose hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Crecimiento en formulaciones de dermatología y farmacología tópica | +0.7% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de marcas de belleza premium en economías emergentes | +0.8% | ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio hacia formatos de belleza sólidos y sin agua que impulsan los ésteres de alto punto de fusión | +0.5% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Productos de Cuidado Personal y Cosméticos

La penetración del comercio electrónico en las ciudades de segundo nivel representa el 55% de las ventas de belleza de prestigio, ampliando el acceso a formulaciones premium[1]Business Standard, "El comercio minorista de cosméticos en China asciende," business-standard.com. Los consumidores de la Generación Z y los millennials prefieren ingredientes con respaldo clínico, manteniendo la demanda de triglicérido caprílico/cáprico y otros ésteres multifuncionales. El resultado es un crecimiento de volumen consistente y mejores precios de venta promedio en todo el mercado global de ésteres emolientes.

Preferencia Creciente por Ésteres Emolientes de Origen Natural

Los grados de base vegetal ya dominan, pero continúan ganando participación a medida que los principales proveedores lanzan líneas biodegradables y de abastecimiento sostenible, como el nuevo portafolio de betaínas naturales de BASF. Las rutas enzimáticas de Evonik logran reducciones de CO₂ a escala completa, alineándose con los compromisos de las marcas por la neutralidad climática[2]Evonik Industries, "Evonik inaugura planta sostenible de ésteres cosméticos en Steinau," evonik.com. Con el endurecimiento de las restricciones REACH, los ésteres de base biológica gozan de ventajas regulatorias, reforzando su trayectoria de crecimiento a largo plazo dentro del mercado de ésteres emolientes.

Crecimiento en Formulaciones de Dermatología y Farmacología Tópica

La demanda de cosmecéuticos eleva los estándares de rendimiento para los potenciadores de penetración y los agentes de reparación de la barrera cutánea. La actividad de patentes para ésteres de ácidos grasos como activos anti-Malassezia subraya la creciente utilidad terapéutica. Las marcas dispuestas a pagar por la funcionalidad clínicamente probada mejoran la combinación de valor del mercado de ésteres emolientes.

Expansión de Marcas de Belleza Premium en Economías Emergentes

El sector de la belleza de ��������-�ʲ���í�ھ�����, valorado en USD 190.000 millones, está creciendo un 6,7% anualmente hasta 2027, con los segmentos premium capturando la mayor parte. El comercio electrónico transfronterizo lleva las marcas internacionales a nuevas ciudades, mientras que los fabricantes locales codesarrollan SKU de gama alta que dependen de ésteres de alta pureza para la textura y el rendimiento sensorial. Esta tendencia apoya un mix de precios positivo para los proveedores.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de ácidos grasos y alcoholes | -0.8% | Global, con impacto particular en los productores de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de REACH y seguridad cosmética global | -0.4% | Europa lidera, con efectos secundarios globales | Mediano plazo (2-4 años) |

| Creciente sustitución por texturizadores y polímeros libres de silicona | -0.3% | América del Norte y Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los Precios de las Materias Primas de Ácidos Grasos y Alcoholes

Los costos de los alcoholes derivados del aceite de palma aumentaron un 12% en 2024, mientras que los productos de cacao se duplicaron por condiciones climáticas adversas, comprimiendo los márgenes de los productores de ésteres dependientes de estas materias primas. Las empresas más pequeñas que carecen de capacidad de cobertura enfrentan presión de liquidez, lo que impulsa la inversión en materias primas diversificadas y procesos enzimáticos que toleran insumos de materias primas variables, aunque la rentabilidad a corto plazo sigue siendo vulnerable.

Regulaciones Estrictas de REACH y Seguridad Cosmética Global

La prohibición de la Comisión Europea sobre las micropartículas de polímeros sintéticos añade cargas de reformulación y costos de prueba[3]Oficina de Publicaciones de la Unión Europea, "Restricciones sobre las micropartículas de polímeros sintéticos," eur-lex.europa.eu. Los expedientes REACH exigen altas tarifas de datos, especialmente punitivas para los ésteres especializados de bajo volumen. A medida que el estándar más exigente se extiende a nivel mundial, los proveedores deben presupuestar para el cumplimiento universal, restringiendo marginalmente la CAGR del mercado de ésteres emolientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Ésteres Especializados Impulsan la Innovación

El miristato de isopropilo retuvo el 23,92% de los ingresos de 2025, anclando el mercado de ésteres emolientes gracias a su amplia utilidad en cosméticos para piel, cabello y color. La CAGR del 5,38% del triglicérido caprílico/cáprico demuestra una migración hacia ingredientes multifuncionales que combinan la acción emoliente con la acción antimicrobiana. Su popularidad respalda precios premium en estantes y una rentabilidad mejorada para los formuladores que confían en un solo ingrediente para ofrecer múltiples atributos.

Los ésteres especializados producidos enzimáticamente permiten huellas de carbono hasta un 60% menores, lo que permite a los proveedores captar presupuestos de sostenibilidad de las marcas. Los nuevos grados de benzoato de alquilo C12-15 ajustan los perfiles de distribución para el cuidado solar, mientras que el palmitato de cetilo gana relevancia en hidratantes sólidos. Las solicitudes de patentes para ésteres de alcohol de azúcar de cadena ultralarga indican un pipeline de innovación orientado a mejoras de estabilidad y bioactividad que diversificarán la oferta de productos dentro del mercado de ésteres emolientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente: La Economía Circular Remodela las Cadenas de Suministro

Los grados derivados de plantas aseguraron una participación del 70,35% en 2025 gracias a las cadenas de suministro de aceite de palma y coco arraigadas. Sin embargo, los aceites reciclados están creciendo un 5,65% anualmente a medida que los procesadores valorizan los flujos de residuos, como las fracciones de orujo de oliva, convirtiéndolos en ésteres listos para el mercado sin uso adicional de tierra. Las marcas valoran la menor huella ambiental y el posicionamiento rico en narrativa.

Los ésteres petroquímicos siguen siendo esenciales en aplicaciones que requieren tolerancias de viscosidad estrechas, aunque su menor aceptación subraya un cambio estructural. Los incentivos regulatorios favorecen el contenido biológico, mientras que la mitigación del riesgo en la cadena de suministro impulsa a los usuarios a combinar múltiples tipos de fuentes. Estos cambios diversifican las estrategias de aprovisionamiento en todo el mercado de ésteres emolientes.

Por Industria de Usuario Final: El Segmento de Cuidado de la Piel Impulsa el Crecimiento Premium

La participación del 37,58% del cuidado de la piel en las ventas de 2025 y su CAGR del 5,76% confirman su posición como el motor de mayor tamaño y crecimiento más rápido dentro del mercado de ésteres emolientes. Los sueros antienvejecimiento, las cremas de reparación de la barrera cutánea y los dermocosméticos integran ésteres de alto rendimiento que justifican un posicionamiento de precio premium. El cuidado del cabello le sigue, empleando emolientes para el acondicionamiento y la protección de la cutícula, especialmente en champús sin sulfatos que requieren agentes sensoriales adicionales.

Los cosméticos de color aprovechan los ésteres para el mojado de pigmentos y el control de la textura, con barras de lápiz labial sólido y bases sin agua que encarnan la creciente demanda de ésteres cerosos de alto punto de fusión. El cuidado bucal y las aplicaciones farmacéuticas, aunque más pequeños, buscan grados de pureza clínica, proporcionando un precio premium y un arco de demanda estable importantes para el equilibrio de la cartera de los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� capturó el 34,62% de los ingresos de 2025 y tiene un pronóstico de CAGR del 5,05%. Las inversiones nacionales, como la línea enzimática de Evonik, elevan la autosuficiencia regional, acortan los plazos de entrega y reducen los aranceles de importación, fortaleciendo la competitividad en todo el mercado de ésteres emolientes.

América del Norte exhibe una demanda madura pero impulsada por la innovación. Los consumidores pagan precios premium por ingredientes naturales y trazables, lo que alienta a los proveedores a ampliar su oferta de base biológica. La claridad regulatoria de la FDA más las divulgaciones a nivel estatal incrementan las necesidades de documentación, otorgando una ventaja a los productores tecnológicamente avanzados. La creciente base de manufactura por contrato de ��é�澱���� se beneficia de la dinámica de relocalización cercana y los acuerdos comerciales preferenciales con los Estados Unidos, apuntalando el crecimiento futuro.

El estricto marco medioambiental de Europa impulsa la evolución del mercado. REACH empuja las reformulaciones hacia ésteres de bajo carbono y libres de microplásticos. Alemania, Francia, el Reino Unido e Italia albergan laboratorios sofisticados centrados en la innovación sensorial y la química verde, fomentando una demanda final de alto valor.

América del Sur muestra una expansión en etapa temprana liderada por el aumento del ingreso disponible de Brasil y el emprendimiento local en belleza.

Oriente Medio y África siguen siendo pequeños pero prometedores, especialmente en Arabia Saudita y ���ܻ�á�ڰ�������, donde la modernización del comercio minorista y la exposición en las redes sociales estimulan la adopción de cuidado personal de gama alta.

Panorama Competitivo

El mercado global de ésteres emolientes exhibe una fragmentación moderada. Los principales actores como BASF, Evonik y Croda utilizan estrategias como la integración hacia atrás, la producción en múltiples sitios y equipos extensos de servicio técnico para conseguir contratos de gran volumen. Las empresas de nivel medio están creando nichos para sí mismas. La presencia de portafolios de patentes centrados en metodologías sin disolventes y ésteres de alcohol de azúcar de cadena larga subraya una feroz competencia en I+D. Movimientos estratégicos como la asociación de distribución de BASF con Azelis en julio de 2025 y la adquisición de Sharon Personal Care por parte de Eternis Fine Chemicals en 2024 destacan una tendencia de consolidación. Estas maniobras tienen como objetivo reforzar la presencia regional y profundizar la experiencia técnica. En conjunto, estas estrategias impulsan la innovación de productos y mejoran la seguridad del suministro en el mercado de ésteres emolientes.

Líderes de la Industria de Ésteres Emolientes

The Lubrizol Corporation

Croda International Plc

Stepan Company

BASF

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Evonik inauguró formalmente una nueva instalación de producción de emolientes cosméticos en su planta de Steinau en Alemania. Esta inversión de varios millones de euros está destinada a mejorar sustancialmente la capacidad de producción de Evonik, atendiendo la creciente demanda de emolientes cosméticos sostenibles.

- Octubre de 2023: BASF anunció una inversión estratégica en una nueva instalación de producción en Düsseldorf, Alemania, para la fabricación de emolientes utilizados en productos de cuidado de la piel y protección solar. Se tiene previsto que las instalaciones mejoradas comiencen operaciones en el tercer trimestre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de los ésteres emolientes como el valor de los alcoholes grasos y ésteres de ácidos grasos industriales añadidos intencionadamente a fórmulas farmacéuticas tópicas, cosméticas y de cuidado personal para lubricar, extender y acondicionar la piel.

Exclusión del ámbito de aplicación: no se contabilizan otros emolientes como siliconas, aceites minerales, alcoholes grasos y ácidos grasos.

������Գٲ�����ó��

- Por Tipo de Producto

- Miristato de Isopropilo

- Benzoato de Alquilo C12-15

- Triglicérido Caprílico/Cáprico

- Palmitato de Cetilo

- Otros Ésteres Especializados (Miristato de Miristilo, etc.)

- Por Fuente

- Derivados de plantas

- Derivados petroquímicos

- Derivados reciclados / de subproductos

- Por Industria de Usuario Final

- Cuidado de la Piel

- Cuidado del Cabello

- Cosméticos de Color

- Cuidado Bucal

- Otras Industrias de Usuario Final (Farmacia y OTC Tópico, Cuidado del Bebé, etc.)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar los resultados de nuestro estudio, entrevistamos a responsables de compras de fabricantes de especialidades químicas, a formuladores de cosméticos de Asia, Europa y Norteamérica, y a asesores reguladores que supervisan las actualizaciones de REACH y la FDA. Sus opiniones han permitido afinar los precios medios de venta supuestos, los cambios de la mezcla regional hacia productos de origen vegetal y los plazos de adopción de las variantes de origen biológico, lo que ha dado veracidad a nuestro modelo.

Investigación documental

Los analistas de Mordor empezaron con los datos principales de fuentes abiertas como los flujos comerciales HS-291590 de UN Comtrade, las tablas de producción de Eurostat Prodcom, el Programa de Registro Cosmético Voluntario de la FDA estadounidense y las encuestas de consumo de Cosmetics Europe, que señalan la demanda regional y los factores de carga típicos de las formulaciones. Complementamos estos datos con artículos científicos de revistas como el International Journal of Cosmetic Science, que describen las tasas de inclusión típicas y las alternativas de base biológica emergentes, anclando así los parámetros técnicos.

Los archivos de las empresas, los informes de los inversores y los comunicados de prensa ofrecían pistas sobre precios y capacidad, mientras que los repositorios de pago, como D&B Hoovers y Dow Jones Factiva, proporcionaban divisiones de ingresos que ayudaban a establecer la ponderación de los proveedores. Esta lista es ilustrativa; muchas otras fuentes públicas y privadas alimentaron la columna vertebral de la investigación documental.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente convierte la producción oleoquímica mundial y el comercio transfronterizo en un conjunto de demanda de ésteres emolientes y, a continuación, asigna volúmenes al cuidado de la piel, al cuidado del cabello y al sector farmacéutico mediante un análisis del índice de penetración por región. Los resultados se comprueban mediante un análisis ascendente selectivo de las capacidades de producción reveladas multiplicadas por los ASP verificados, lo que permite una alineación concisa descendente y ascendente. Las variables clave del modelo son los diferenciales de precios de las materias primas, el gasto per cápita en el cuidado de la piel, el número de lanzamientos de nuevos productos, las restricciones normativas sobre las siliconas y el sobreprecio de las etiquetas naturales. Las previsiones se basan en regresiones multivariantes vinculadas a estos indicadores, con análisis de escenarios que reflejan los cambios en la adopción de productos biológicos y las perspectivas macroeconómicas.

Ciclo de validación y actualización de datos

Los resultados se someten a tres revisiones por parte de analistas, se comprueban las desviaciones con series independientes de negociación y fijación de precios, y son aprobados por un analista jefe. Actualizamos los modelos cada año y lanzamos actualizaciones provisionales después de acontecimientos importantes, para garantizar que los clientes reciban siempre la última visión verificada.

Por qué la línea de base de ésteres emolientes de Mordor se gana la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir porque las empresas eligen cestas de productos, divisiones geográficas y cadencias de actualización diferentes.

Entre los principales factores que determinan las diferencias se incluyen si los sustitutos se agrupan con los ésteres, la agresividad con la que se asume la futura deflación del ASP y si se tienen en cuenta los volúmenes de fabricación por contrato.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,15 B (2024) | Inteligencia de Mordor | |

| USD 1,80 B (2024) | Consultoría global A | Agrupa las siliconas y los aceites naturales, tiene en cuenta el valor del producto acabado y no la demanda de materias primas. |

| USD 0,58 B (2024) | Diario profesional B | Se centra únicamente en cinco economías líderes y fija un único ASP mundial, ignorando los diferenciales de precios regionales. |

La comparación muestra que la amplitud del alcance y la lógica de los precios explican la mayoría de las diferencias. Al dimensionar solo los ingredientes éster verdaderos, aplicar ASP específicos para cada región y actualizar anualmente, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Ésteres Emolientes?

El tamaño del mercado de ésteres emolientes alcanzó USD 632,37 millones en 2026 y se proyecta que llegue a USD 780,61 millones en 2031, reflejando una CAGR del 4,30%.

¿Qué región lidera la demanda global?

��������-�ʲ���í�ھ����� tiene la mayor participación con el 34,62% en 2025 y también es la región de más rápido crecimiento, con una CAGR esperada del 5,05% hasta 2031.

¿Qué categoría de producto está creciendo más rápidamente?

El triglicérido caprílico/cáprico es el producto de más rápido crecimiento, con un pronóstico de crecimiento anual del 5,38% hasta 2031 debido a sus beneficios multifuncionales.

¿Qué impacto tienen las fluctuaciones en los precios de las materias primas en los productores?

Los precios volátiles del aceite de palma y coco pueden comprimir los márgenes hasta en 0,8 puntos porcentuales sobre la CAGR pronosticada, impulsando la diversificación y los procesos enzimáticos para mitigar el riesgo.

¿Cómo están dando forma las regulaciones al desarrollo de productos?

Las restricciones más estrictas de REACH y las prohibiciones de microplásticos requieren reformulaciones hacia ésteres biodegradables y de base biológica, lo que aumenta los costos de cumplimiento pero abre oportunidades premium para los proveedores sostenibles.

Última actualización de la página el: