Tamaño y �ʲ����پ������貹����ó�� del Mercado de Precipitadores Electrostáticos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 8.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Precipitadores Electrostáticos por ���ϲ�����

El tamaño del Mercado de Precipitadores Electrostáticos se estima en 8,98 mil millones de USD en 2025 y se espera que alcance los 12,25 mil millones de USD para 2030, a una CAGR del 6,40% durante el período de pronóstico (2025-2030).

La intensificación de las regulaciones sobre material particulado, el resurgimiento de proyectos de biomasa y residuos a energía (RaE) y la rápida digitalización mediante monitoreo IoT anclan colectivamente el impulso de la demanda. Las configuraciones híbridas de precipitación-depuración están ganando preferencia porque capturan aerosoles pegajosos y finas nieblas ácidas de manera más efectiva que los sistemas heredados, mientras que los proveedores de hardware agrupan cada vez más licencias de software para asegurar flujos de ingresos recurrentes. La rivalidad competitiva se intensifica a medida que los proveedores de filtros de tela presumen eficiencias de eliminación superiores al 99,9% para partículas mayores de 5 µm; sin embargo, los operadores de plantas aún consideran las soluciones electrostáticas como la opción de menor costo para grandes volúmenes de gas y altas temperaturas. ��������-�ʲ���í�ھ����� sigue siendo el epicentro de la actividad de instalación, impulsado por los estrictos estándares de productos químicos de coquización de China y la nueva capacidad de clínker de India, mientras que América del Norte y Europa se concentran en retrofits de RaE combinados con unidades de captura de carbono.

Conclusiones Clave del Informe

- Por tecnología, los sistemas secos representaron el 70% de la participación del mercado de precipitadores electrostáticos en 2024, mientras que los diseños híbridos se proyecta que se expandirán a una CAGR del 6,9% hasta 2030.(1)ANDRITZ AG, "ANDRITZ Fortalece su Oferta Ambiental con la Adquisición de LDX Solutions," andritz.com

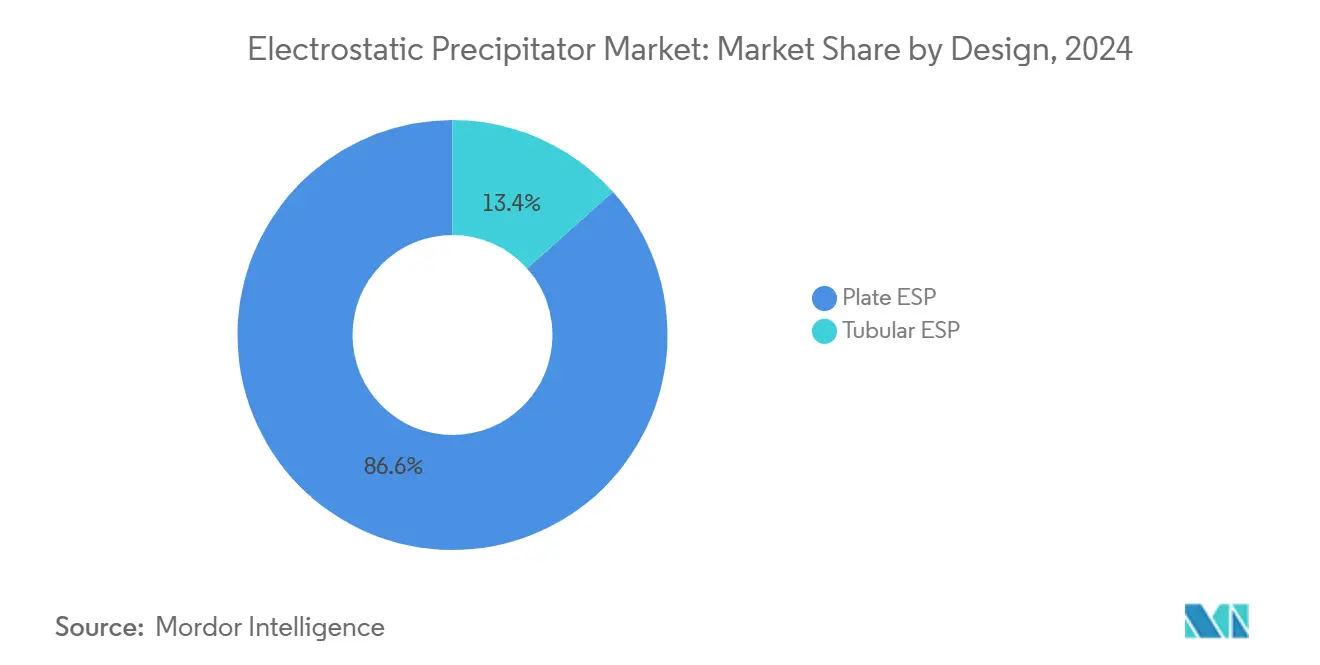

- Por diseño, las configuraciones de placas controlaron el 86,6% de las instalaciones en el Mercado de Precipitadores Electrostáticos en 2024; las unidades tubulares registran el crecimiento más rápido con una CAGR del 8,4% hasta 2030.

- Por componente, el hardware representó el 65,1% de los ingresos de 2024 en el Mercado de Precipitadores, pero se proyecta que el software escalará a una CAGR del 7,5% hasta 2030, impulsado por la adopción del mantenimiento predictivo.

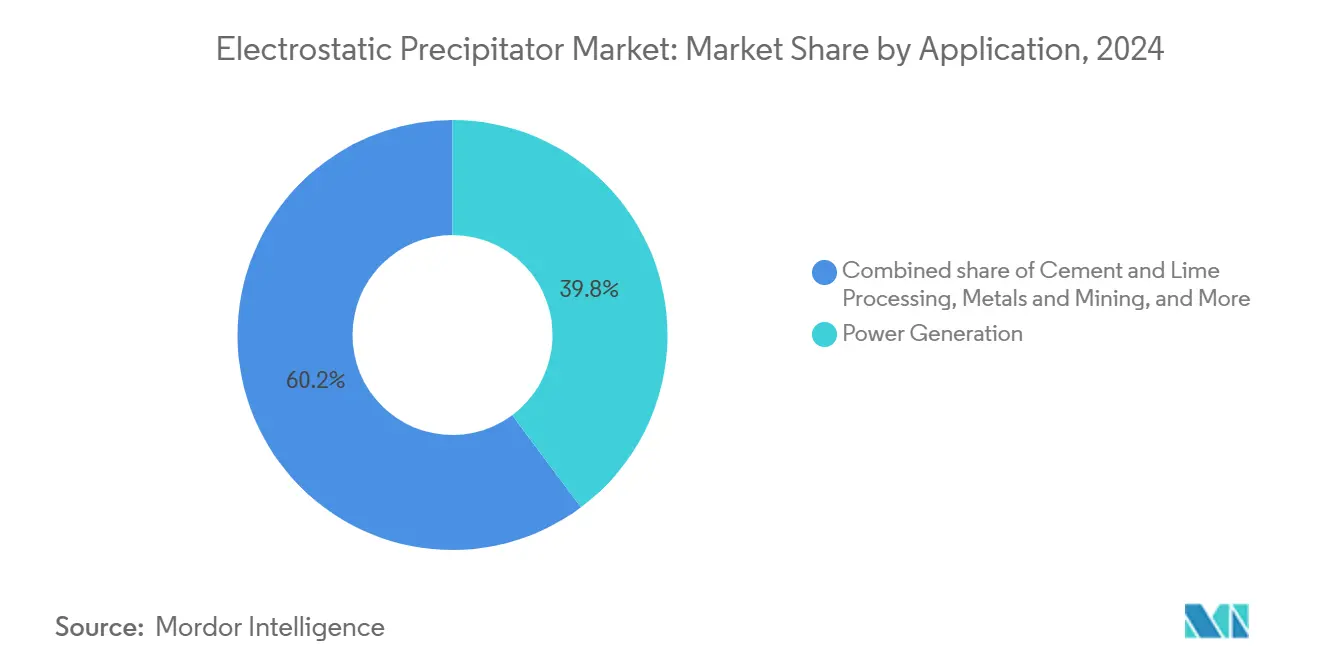

- Por aplicación, la generación de energía lideró con el 39,8% de la demanda de 2024; las plantas de cemento y cal se aceleran a una CAGR del 7,8% durante 2025-2030.

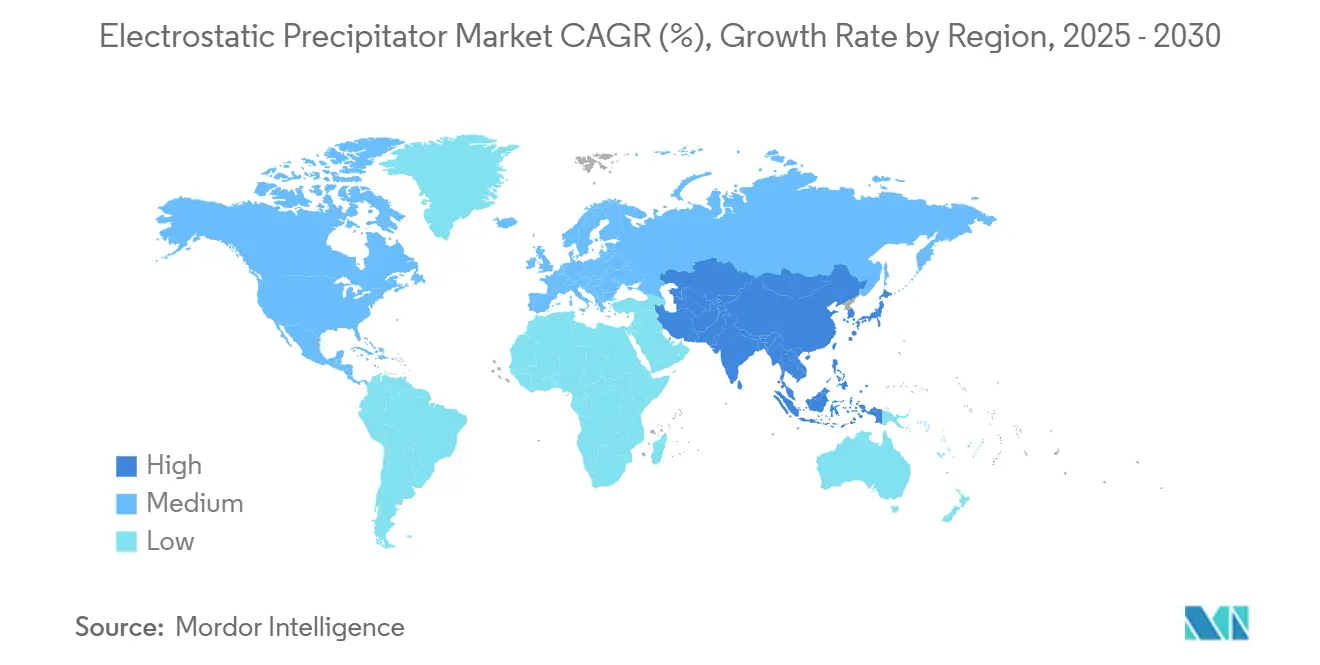

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 40,5% de los ingresos de 2024 en el Mercado de Precipitadores Electrostáticos y proyecta una CAGR del 6,8% hasta 2030, impulsado por los límites más estrictos de material particulado de China e India.(2).

Tendencias e Información del Mercado Global de Precipitadores Electrostáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones sobre material particulado en economías emergentes | 1.20% | Núcleo ��������-�ʲ���í�ھ�����, extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Reactivación de proyectos de biomasa y residuos a energía | 0.80% | Global, ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| La integración del monitoreo habilitado por IoT reduce los costos de operación y mantenimiento | 0.60% | América del Norte y Unión Europea, expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Cambio hacia soluciones híbridas de precipitador electrostático-depurador para aerosoles pegajosos | 0.40% | Aplicaciones industriales globales | Mediano plazo (2-4 años) |

| Los retrofits de descarbonización impulsan las actualizaciones de precipitadores electrostáticos en plantas de carbón | 0.70% | Núcleo ��������-�ʲ���í�ھ�����, mercados selectivos de la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Endurecimiento de las Regulaciones sobre Material Particulado en Economías Emergentes

El estándar de productos químicos de coquización de China, obligatorio para nuevas instalaciones a partir de abril de 2025 y para sitios heredados en enero de 2027, obliga a los operadores a reemplazar los separadores ciclónicos con precipitadores de alta eficiencia para alcanzar los límites de PM de ≤ 20 mg/Nm³. El régimen de gestión del polvo de Corea del Sur cataliza de manera similar los ensayos tecnológicos en la recolección submicrónica, una tendencia reflejada por el límite de 40 CFR de la Agencia de Protección Ambiental de 0,18 g/dscm para diversas chimeneas industriales de los Estados Unidos.(3)Agencia de Protección Ambiental de los Estados Unidos, "40 CFR 60.52—Estándar para Material Particulado," ecfr.gov El efecto de extensión alcanza al Sudeste Asiático, ya que Vietnam e Indonesia elaboran umbrales de PM2,5 modelados en precedentes chinos. Cabe destacar que el financiamiento para las actualizaciones se está facilitando a través de canales de bonos verdes alineados con los informes de ESG, acortando así los períodos de recuperación de la inversión. La demanda resultante eleva los volúmenes de licitación del «mercado de precipitadores electrostáticos» en proyectos de cemento y acero, sustentando sólidas carteras de pedidos para los fabricantes de equipos originales.

Reactivación de Proyectos de Biomasa y Residuos a Energía

Los mandatos intensificados de desvío de vertederos en toda la Unión Europea están impulsando la adición de capacidad de residuos a energía que integra la captura de carbono, remodelando así los perfiles de gases de combustión. El premio de ingeniería, adquisición y construcción preliminar de Babcock & Wilcox para la primera planta de residuos a energía con captura y almacenamiento de carbono de Alberta ejemplifica el amplio conjunto de instalaciones que requieren módulos de precipitadores electrostáticos de emisiones ultrabajas con aleaciones resistentes a la corrosión. Los proyectos de Oriente Medio —la planta de residuos a energía de 26 MW de Kuwait que procesa 460.000 t/año de residuos sólidos urbanos— impulsan aún más la necesidad de colectores especializados que manejen químicas de cenizas variables.(4)Al-Ajmi, "Innovación en Incineración: Un Camino hacia la Gestión Eficiente y Sostenible de Residuos Sólidos Municipales en Kuwait," doi.org Los créditos de carbono vinculados a la eliminación de CO₂ biogénico mejoran la economía de los proyectos, fortaleciendo el flujo de pedidos en el mercado de precipitadores electrostáticos. Los fabricantes de equipos originales responden combinando etapas húmedas para la reducción de gases ácidos con placas secas en la parte superior para minimizar la carga de agua, ilustrando el auge de las arquitecturas multipoluentes.

Integración del Monitoreo Habilitado por IoT Reduce los Costos de Operación y Mantenimiento

Las plataformas de optimización de voltaje en tiempo real reducen el consumo de energía hasta en un 35% y aumentan el tiempo de actividad de cumplimiento al 100%, según se documenta en plantas de carbón de emisiones ultrabajas que emplean análisis en el borde. Los algoritmos predictivos detectan el desalineamiento de electrodos antes de que ocurran eventos de arco eléctrico, un beneficio crítico ante la escasez global de técnicos de alta tensión. El despliegue de purificadores de aire públicos sin filtro de Corea del Sur demuestra cómo los módulos electrostáticos integrados con sensores 5G logran más del 90% de eliminación de PM1 manteniendo los niveles de ozono por debajo de 0,003 ppm. El éxito de tales proyectos piloto acelera la transición del «mercado de precipitadores electrostáticos» de ventas solo de gastos de capital a contratos de servicio vinculados a gastos operativos, profundizando los bloqueos de proveedores y suavizando los ciclos de ingresos.

Cambio hacia Soluciones Híbridas de Precipitador Electrostático-Depurador para Aerosoles Pegajosos

Los colectores híbridos que precargan partículas antes de la absorción líquida elevan la captura de PM2,5 del 86,3% al 92,1% y aumentan la eliminación de SO₃ en 4,9 puntos porcentuales. Los diseños de dos etapas también mitigan las chispas causadas por condensados de alquitrán en los conductos petroquímicos, ampliando la aplicabilidad. Los rectificadores integrados de conmutación reducen la demanda de energía en un 12% en comparación con los suministros de tiristores tradicionales. Con los reguladores apuntando ahora a los orgánicos condensables, las unidades híbridas se vuelven indispensables, anclando el crecimiento a largo plazo en el mercado de precipitadores electrostáticos a pesar de la competencia de los filtros de tela.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y largo período de recuperación | -0.90% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Competencia de filtros de tela de alta eficiencia | -0.60% | América del Norte y Unión Europea, expansión global | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para el mantenimiento de alta tensión | -0.40% | Regiones industriales globales | Largo plazo (≥ 4 años) |

| Desafíos de aguas residuales del precipitador electrostático húmedo bajo las normas de sustancias perfluoroalquiladas y polifluoroalquiladas | -0.30% | Zonas regulatorias de América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Gasto de Capital y Largo Período de Recuperación

Las instalaciones típicas a escala de servicios públicos requieren entre 2 y 5 millones de USD solo en hardware, cifra que se duplica cuando se necesitan retrofits estructurales, lo que desalienta a los hornos de cemento con restricciones de efectivo en el Sudeste Asiático. Las ventanas de préstamo a menudo tienen un límite de 7 años, pero el retorno de la inversión para los precipitadores electrostáticos se extiende más allá de los 10 años con los precios actuales de la electricidad, lo que ralentiza la conversión de pedidos. Los mecanismos emergentes de financiamiento verde están comenzando a aliviar este obstáculo, pero las empresas más pequeñas aún tienden a inclinarse hacia los ciclones o los filtros de tela de nivel básico. Por lo tanto, la intensidad de capital resta 0,9 puntos porcentuales a la CAGR del mercado de precipitadores electrostáticos a pesar de un sólido impulso regulatorio.

Competencia de Filtros de Tela de Alta Eficiencia

Los filtros de tela ahora garantizan emisiones inferiores a 2 mg/Nm³ en cargas variables sin necesidad de electrónica de alta tensión. La simplicidad del mantenimiento atrae a las plantas de biomasa de los Estados Unidos que se convierten desde precipitadores electrostáticos durante las renovaciones de calderas, desviando pedidos incrementales de los proveedores del mercado de precipitadores electrostáticos. Aunque las unidades electrostáticas conservan su superioridad para volúmenes de gas muy grandes, su participación disminuye en segmentos como los residuos a energía, donde el control de dioxinas es primordial, recortando 0,6 puntos porcentuales del crecimiento previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Secos Conservan la Ventaja Central

Los colectores secos comandaron una participación del 70% y generaron la mayor porción del tamaño del mercado de precipitadores electrostáticos en 2024, con los ingresos del segmento en camino de registrar una CAGR del 6,9% hasta 2030. Su capacidad para tolerar corrientes de gases de combustión a 400 °C sin necesidad de manejo de agua los hace adecuados para calderas de carbón y precalentadores de cemento. Las variantes húmedas, aunque de nicho, logran menos de 1 mg/Nm³ en nieblas ácidas, ganando pedidos en fundidoras de níquel y chimeneas de residuos a energía. Las ofertas híbridas están capturando participación, combinando entradas secas para polvo grueso con finales húmedos para aerosoles, reflejando la búsqueda de las empresas de servicios públicos de cumplimiento en un solo tren. Los prototipos de electrodos de membrana presentados en 2025 prometen una captura de partículas ultrafinas superior al 95% con un tercio de la huella de ozono, pero la comercialización se retrasa.

Las innovaciones se centran en mecanismos de golpeo autolimpiantes y fuentes de alimentación modulares de modo conmutado que aumentan la corriente de corona mientras reducen las pérdidas, dando nueva vida a los diseños maduros. Los fabricantes de equipos originales incluyen paneles de control de software con nuevas construcciones para preservar su participación en el mercado de posventa a medida que los ingresos se desplazan de los gastos de capital a los servicios. A pesar de los vientos en contra de los filtros de tela, la diversificación tecnológica apoya la acumulación constante del tamaño del mercado de precipitadores electrostáticos en múltiples sectores industriales durante el período de pronóstico.

Por Diseño: El Dominio de las Placas se Encuentra con el Auge de los Tubulares

Los modelos de placas controlaron el 86,6% de la participación del mercado de precipitadores electrostáticos de 2024 gracias a extensas referencias y un fácil mantenimiento de extracción de placas. Sin embargo, las celdas tubulares disfrutaron de una CAGR del 8,4%, energizadas por plantas petroquímicas y de fertilizantes que lidian con aerosoles pegajosos donde las trayectorias circulares del gas previenen la reentrainment. Los desarrolladores despliegan torres de acondicionamiento de gas en la parte superior para llevar la resistividad del polvo al punto óptimo de 5-100 × 10⁸ Ω-cm, aumentando así la eficiencia de las placas en 3-5 puntos porcentuales. Por el contrario, los tubos de flujo axial compactos son preferidos en espacios de retrofit con una altura inferior a 4 m. Ambas arquitecturas incorporan ahora transformadores de alta frecuencia que operan por encima de 20 kHz, reduciendo así los incidentes de chispas y conservando energía. La convergencia de las mejoras de diseño garantiza que las adiciones de capacidad sigan ponderadas hacia los colectores de placas, pero deja amplio espacio para la penetración tubular, avanzando en el mercado general de precipitadores electrostáticos.

Por Componente: Hardware Predominante, Software Veloz

El hardware representó el 65,1% de los ingresos de 2024, reflejando la naturaleza intensiva en capital de las placas colectoras, los cables de descarga y los marcos rigurosamente aislados. Sin embargo, las ventas de licencias de software y las suscripciones en la nube registraron una CAGR del 7,5% y comprenderán una porción creciente del tamaño del mercado de precipitadores electrostáticos para 2030. Los módulos de mantenimiento predictivo aprovechan el análisis en el borde para reducir las horas de interrupción hasta en un 40%, lo que obliga a los operadores a firmar contratos de servicio plurianuales. Los servicios —instalación, monitoreo de condiciones y ajuste del rendimiento— se expanden a medida que los fabricantes de equipos originales ofrecen garantías basadas en resultados. La escasez de talento y las obligaciones de informes de emisiones elevan conjuntamente la propuesta de valor de los complementos digitales que preceden a las revisiones costosas, inclinando la combinación de ingresos hacia flujos de ingresos recurrentes.

Por Aplicación: La Generación de Energía Sigue Liderando pero el Cemento se Acelera

Las centrales eléctricas representaron el 39,8% de la demanda en 2024, principalmente debido a las flotas de carbón heredadas en China, India y los Estados Unidos. Sin embargo, los hornos de clínker y cal, impulsados por el cambio a mezclas de arcilla calcinada, muestran las ganancias más rápidas con una CAGR del 7,8%, creando un tamaño incremental del mercado de precipitadores electrostáticos valorado en casi 1.000 millones de USD para 2030. Los complejos químicos utilizan electrodos resistentes a la corrosión para manejar cloruros y fluoruros; los operadores de metales y minería emplean golpeo de alta frecuencia para combatir el polvo sinterizado. Las instalaciones de alimentos y farmacéuticas, aunque más pequeñas, especifican carcasas conformes con las Buenas Prácticas de Manufactura con interiores pulidos para prevenir la contaminación cruzada. Las líneas de residuos a energía integran módulos de precipitadores electrostáticos entre los economizadores de calderas y las etapas húmedas de desulfuración de gases de combustión para reducir el escape de cenizas volantes antes de la captura de carbono, señalando nuevos vectores de crecimiento para el mercado más amplio de precipitadores electrostáticos.

Análisis Geográfico

La región de ��������-�ʲ���í�ھ����� mantuvo una participación de ingresos dominante del 40,5% en 2024 en el Mercado de Precipitadores Electrostáticos, y se espera que una CAGR del 6,8% la mantenga como la región de más rápido crecimiento hasta 2030. El impulso de China hacia «emisiones ultrabajas» por debajo de 10 mg/Nm³ en los sectores del acero y la energía sostiene los ciclos de reemplazo, mientras que los incentivos vinculados a la producción de India para construir 110 Mt de nueva capacidad de cemento amplían los pedidos de control de polvo. Corea del Sur pilotea colectores integrados con IoT para abordar los picos de PM10, convirtiendo a la península en un escaparate para el cumplimiento basado en datos. El Sudeste Asiático, liderado por los mega proyectos de residuos a energía de Vietnam, adopta híbridos secos-húmedos llave en mano para hacer frente a los combustibles de residuos con alto contenido de cloruros.

Europa, el segundo mayor cliente, canaliza fondos del Fondo de Innovación hacia consorcios de residuos a energía con captura y almacenamiento de carbono; las revisiones más estrictas de la Directiva de Emisiones Industriales aseguran pedidos para etapas húmedas tubulares en corrientes de gases ácidos. América del Norte se inclina hacia la renovación, impulsada por los créditos fiscales de la Ley de Reducción de la Inflación para retrofits de captura de carbono que requieren conexiones con precipitadores actualizados. La primera instalación de residuos a energía con captura y almacenamiento de carbono de �䲹�Բ���á establece una plantilla para futuros proyectos municipales, ampliando el mercado de precipitadores electrostáticos en la región.

América del Sur invierte en la eliminación de cuellos de botella en la capacidad de clínker, especialmente en Brasil y Colombia, resultando en paquetes de placas de tamaño mediano. La región de Oriente Medio y África se apoya en empresas de ingeniería, adquisición y construcción chinas para ofertas combinadas de energía y cemento, sembrando un conjunto de demanda incipiente pero en rápido crecimiento. En todas las geografías, la velocidad de cierre financiero depende de la facilidad con que los operadores moneticen los créditos de carbono y energía, factores que continúan orientando la distribución espacial del crecimiento del mercado de precipitadores electrostáticos durante los próximos cinco años.

Panorama Competitivo

El mercado de precipitadores electrostáticos exhibe una concentración moderada, con los cinco mayores actores representando aproximadamente el 55-60% de los ingresos de 2024, resultando en una puntuación de concentración de mercado de 6. La adquisición de LDX Solutions por parte de ANDRITZ en febrero de 2025 añadió más de 2.000 unidades húmedas instaladas a su expediente de posventa, agudizando así su competitividad en licitaciones en América del Norte. Mitsubishi Heavy Industries acelera la integración de su proceso de captura de carbono KM CDR con la tecnología de precipitadores electrostáticos propia para apuntar a clientes de acero y fertilizantes. Babcock & Wilcox capitaliza una lista de referencias que supera las 300 calderas de residuos a energía, traduciendo el conocimiento de aplicaciones en precios premium.

Los especialistas digitales emergentes, como Mirani-Edge y CleanAir Engineering, aprovechan los paneles de control de inteligencia artificial para ganar contratos de servicio en plantas heredadas donde las garantías del fabricante de equipos originales han expirado. Los fabricantes de filtros de tela intensifican los esfuerzos de captura de participación, agrupando filtros de tela con control catalítico de dioxinas, lo que presiona los márgenes de los precipitadores en las licitaciones de residuos a energía. Para defender su territorio, los proveedores de precipitadores electrostáticos establecidos codesarrollan rectificadores de modo conmutado con empresas de electrónica de potencia, ofreciendo un retorno de la inversión de 2-3 años a los operadores. La competencia gira así en torno a ofertas holísticas que combinan confiabilidad mecánica con inteligencia digital, estableciendo el tono competitivo en el mercado de precipitadores electrostáticos hasta 2030.

Líderes de la Industria de Precipitadores Electrostáticos

Thermax Ltd.

Mitsubishi Heavy Industries (MHI)

Babcock & Wilcox Enterprises

Fujian Longking Co., Ltd.

FLSmidth & Co. A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ANDRITZ ha completado la adquisición de LDX Solutions, mejorando su experiencia en precipitadores electrostáticos húmedos y ampliando la cobertura de servicios en América del Norte.

- Enero de 2025: El ministerio de medio ambiente de China ha aplicado nuevos límites de material particulado para los productos químicos de coquización, acelerando la actividad de retrofit a nivel nacional.

- Septiembre de 2024: Babcock & Wilcox ganó la ingeniería preliminar para la primera planta de residuos a energía de Alberta con captura y almacenamiento de carbono, especificando módulos avanzados de precipitadores electrostáticos.

- Julio de 2024: ANDRITZ fue seleccionado para integrar la captura de carbono en la instalación de residuos a energía Westenergy de Finlandia, con la optimización del precipitador electrostático existente en el alcance.

Alcance del Informe del Mercado Global de Precipitadores Electrostáticos

| Precipitador Electrostático Seco |

| Precipitador Electrostático Húmedo |

| Precipitador Electrostático Híbrido/Integrado |

| Precipitador Electrostático de Membrana |

| Precipitador Electrostático de Placas |

| Precipitador Electrostático Tubular |

| Hardware |

| Software |

| Servicios |

| Generación de Energía |

| Procesamiento de Cemento y Cal |

| Residuos a Energía/Biomasa |

| Químico y Petroquímico |

| Metales y Minería |

| Procesamiento de Alimentos y Farmacéuticos |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Precipitador Electrostático Seco | |

| Precipitador Electrostático Húmedo | ||

| Precipitador Electrostático Híbrido/Integrado | ||

| Precipitador Electrostático de Membrana | ||

| Por Diseño | Precipitador Electrostático de Placas | |

| Precipitador Electrostático Tubular | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Aplicación | Generación de Energía | |

| Procesamiento de Cemento y Cal | ||

| Residuos a Energía/Biomasa | ||

| Químico y Petroquímico | ||

| Metales y Minería | ||

| Procesamiento de Alimentos y Farmacéuticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| ���ܻ�á�ڰ������� | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de precipitadores electrostáticos en 2025?

El mercado se sitúa en 8,98 mil millones de USD en 2025.

¿A qué velocidad crecerá la demanda global del mercado de precipitadores electrostáticos hasta 2030?

Se proyecta que los ingresos aumentarán a una CAGR del 6,4% hasta alcanzar los 12,25 mil millones de USD.

¿Qué tecnología concentra la mayor cantidad de instalaciones?

Los colectores secos representan el 70% de los sistemas activos en todo el mundo.

¿Por qué las plantas de cemento están adoptando más precipitadores electrostáticos?

Los procesos de arcilla calcinada aumentan las cargas de polvo, impulsando una CAGR del 7,8% para los precipitadores en líneas de cemento.

¿Qué región adquiere más equipos de precipitadores electrostáticos?

��������-�ʲ���í�ھ����� concentra el 40,5% de los ingresos globales y sigue siendo el mercado de más rápido crecimiento.

¿Cómo están cambiando las herramientas IoT las operaciones de los precipitadores electrostáticos en el mercado de precipitadores electrostáticos?

Las plataformas de mantenimiento predictivo reducen el consumo de energía hasta en un 35% y elevan el tiempo de actividad al 100%, reduciendo los costos de operación y mantenimiento.

Última actualización de la página el: