Tamaño y �ʲ����پ������貹����ó�� del Mercado de Torres de Telecomunicaciones de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 241.60 Millones de dólares |

| Tamaño del Mercado (2026) | 247.37 Millones de dólares |

| Tamaño del Mercado (2031) | 278.35 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.39% CAGR |

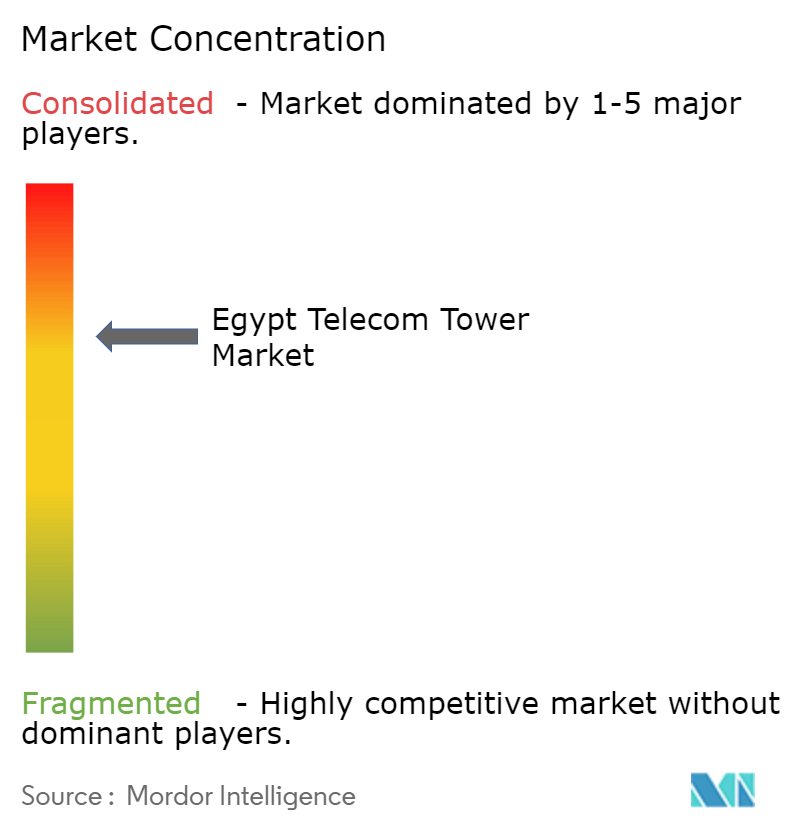

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Egipto por ���ϲ�����

El tamaño del Mercado de Torres de Telecomunicaciones de Egipto fue valorado en USD 241,60 millones en 2025 y se estima que crecerá desde USD 247,37 millones en 2026 hasta alcanzar USD 278,35 millones en 2031, a una CAGR del 2,39% durante el período de previsión (2026-2031).

El crecimiento moderado refleja el cambio de Egipto desde despliegues en nuevas ubicaciones hacia la densificación de redes y las actualizaciones tecnológicas que siguen a la ronda de licencias 5G por USD 675 millones. La mayor intensidad del tráfico de datos en El Cairo y Alejandría, la regulación favorable para el intercambio de infraestructuras y el rápido avance hacia soluciones de energía renovable sustentan la demanda, mientras que la volatilidad cambiaria y los retrasos en los permisos frenan el impulso. La entrada de IHS Towers respaldada por el gobierno y las próximas desinversiones de torres por parte de Telecom Egypt ilustran la evolución estructural del mercado a medida que los operadores adoptan estrategias de activos ligeros. La cobertura de host neutro para proyectos de ciudades inteligentes y la concentración de estaciones de aterrizaje de cables submarinos a lo largo de las costas del Mediterráneo y el Mar Rojo crean oportunidades especializadas de construcción a medida. Al mismo tiempo, la baja tasa de ocupación del sector, por debajo de 1,35x, limita el apalancamiento del flujo de caja en comparación con los mercados maduros donde las tasas superan el 2,0x.

Conclusiones Clave del Informe

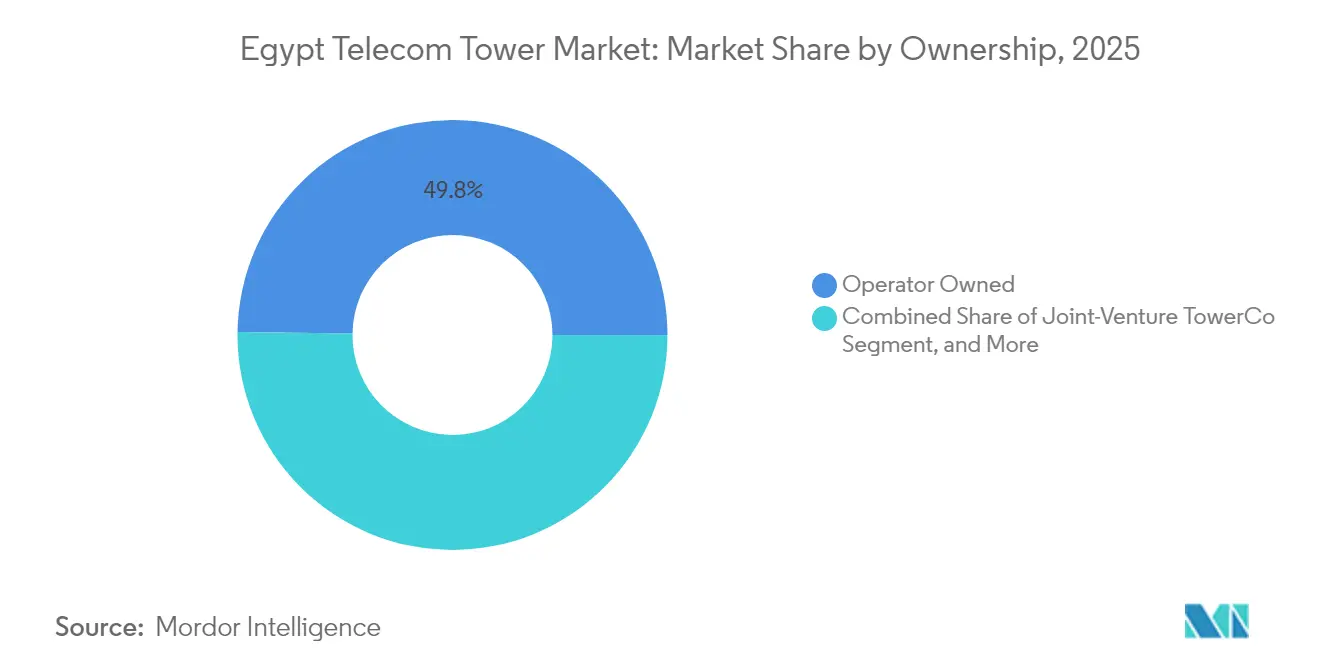

- Por propiedad, las torres de propiedad del operador mantuvieron una participación de ingresos del 49,78% en 2025, mientras que se proyecta que los TowerCos independientes crezcan a una CAGR del 11,65% hasta 2031.

- Por tipo de instalación, los emplazamientos en terreno captaron el 50,92% de la participación del mercado de torres de telecomunicaciones de Egipto en 2025, mientras que los despliegues en azotea avanzan a una CAGR del 3,52% hasta 2031.

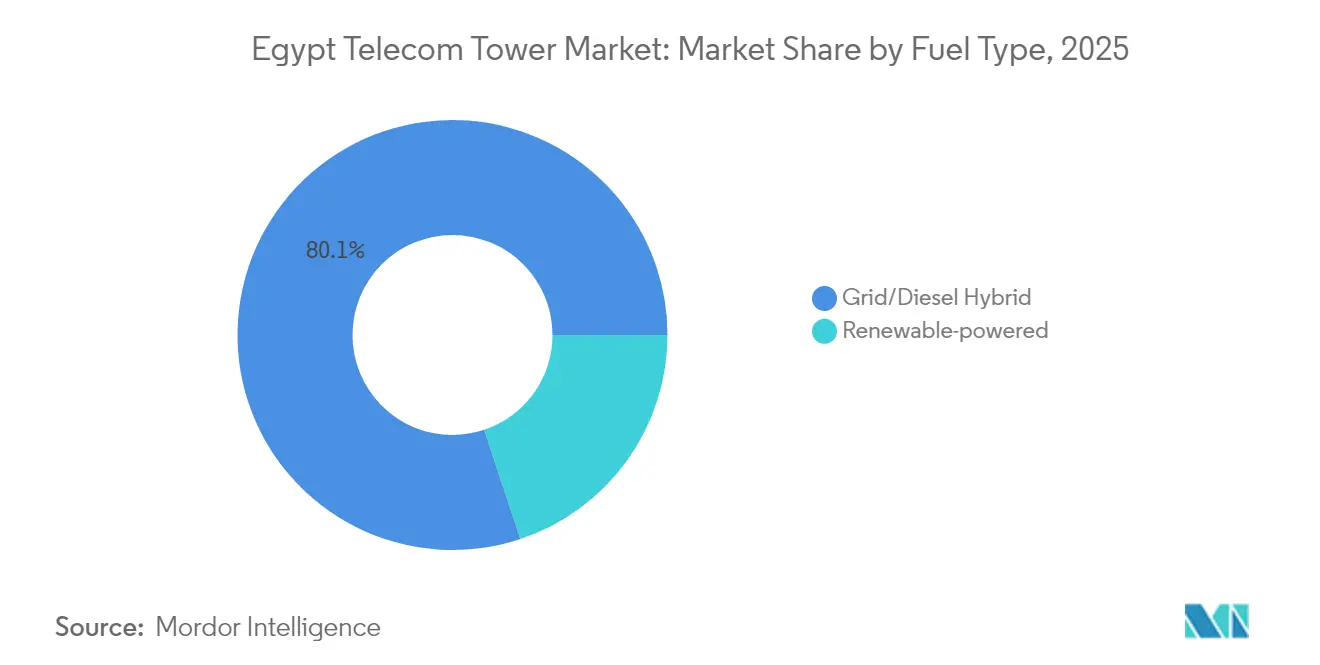

- Por tipo de combustible, los híbridos de red/diésel representaron el 80,12% del tamaño del mercado de torres de telecomunicaciones de Egipto en 2025; se espera que las torres alimentadas por energía renovable crezcan a una CAGR del 18,25% hasta 2031.

- Por diseño de torre, las estructuras sigilosas contribuyeron con el 21,24% de los ingresos en 2025 y se prevé que se expandan a una CAGR del 7,31% durante el período de previsión.

- Vodafone Egypt, Orange Egypt, e& Egypt y Telecom Egypt gestionaron colectivamente una tasa de ocupación inferior a 1,35x en 2024, lo que limita los beneficios de escala en relación con los parámetros de referencia internacionales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adjudicaciones de espectro 4G/5G que aceleran la densificación | +0.8% | Nacional, Gran El Cairo y Alejandría | Mediano plazo (2-4 años) |

| Impulso gubernamental para el intercambio de infraestructuras y nuevo régimen de licencias de torres | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Alto crecimiento del tráfico de datos urbano en los corredores de El Cairo y Alejandría | +0.6% | Gran El Cairo y Alejandría | Corto plazo (≤ 2 años) |

| Creciente demanda de modernización de torres con energía verde para reducir costos de diésel | +0.3% | Nacional, prioridad rural | Mediano plazo (2-4 años) |

| Proyectos de ciudades inteligentes que requieren cobertura de host neutro | +0.2% | Nueva Capital Administrativa, SCZONE | Mediano plazo (2-4 años) |

| Concentración de estaciones de aterrizaje de cables submarinos que impulsa el despliegue de torres costeras | +0.2% | Costas del Mediterráneo y el Mar Rojo | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adjudicaciones de espectro 4G/5G que aceleran la densificación

La finalización de la ronda de licencias 5G por USD 675 millones en octubre de 2024 obliga a los cuatro operadores móviles a añadir capacidad rápidamente. El despliegue de radios de triple banda de Ericsson por parte de Vodafone Egypt en mayo de 2025 ejemplifica el avanzado equipo multibanda que ahora se requiere. Las bandas 5G de mayor frecuencia exigen redes de emplazamientos más densas, lo que impulsa la modernización de las torres macro existentes y la instalación de nuevas microceldas en azoteas. El calendario de licencias coordinado evita construcciones duplicadas, pero también aumenta la presión competitiva para lograr los beneficios de cobertura de primer movimiento. Los nuevos casos de uso en IoT, logística inteligente y atención médica establecidos por el Ministerio de Comunicaciones y Tecnología de la Información ajustan aún más los imperativos de tiempo de comercialización.

Impulso gubernamental para el intercambio de infraestructuras y nuevo régimen de licencias de torres

La Autoridad Nacional de Regulación de las Telecomunicaciones (NTRA) ahora incorpora incentivos de intercambio en los términos de las licencias, ofreciendo rebajas en las tarifas de espectro cuando dos o más operadores comparten equipos en el mismo emplazamiento. [1]Orange Business, "La Infraestructura Compartida Impulsa la Nueva Capital Administrativa de Egipto," orange-business.comLas torres compartidas en la Nueva Capital Administrativa muestran cómo los modelos de host neutro reducen la intensidad de capital al tiempo que cumplen con las normas estéticas urbanas. El régimen se alinea con la Estrategia Egipto Digital que tiene como objetivo acelerar la cobertura rural a menor costo. También abre la puerta a los TowerCos que pueden agregar demanda y utilizar las mejores prácticas globales para elevar las tasas de ocupación, mejorando así la economía de los emplazamientos a largo plazo.

Alto crecimiento del tráfico de datos urbano en los corredores de El Cairo y Alejandría

Los viajeros pierden EGP 50 mil millones (USD 1.600 millones) en productividad cada año debido al tráfico de El Cairo, lo que impulsa una mayor transmisión de video en tránsito y el uso de redes sociales. [2]Airwave Advisors, "Desafíos de Permisos en Sitios Históricos para Torres de Telefonía Celular," airwaveadvisors.comUna densidad de población superior a 15.000 habitantes por km² en los distritos centrales supera la cobertura macro heredada, generando una demanda concentrada de pequeñas celdas y sistemas de antenas distribuidas. Los puertos industriales de Alejandría añaden necesidades de capacidad empresarial independientes, especialmente para aplicaciones logísticas vinculadas al comercio marítimo. Ambos corredores requieren, por tanto, aumentos simultáneos en la eficiencia espectral y en el número de emplazamientos físicos, fomentando formas de despliegue innovadoras como postes a nivel de calle y antenas integradas en edificios.

Creciente demanda de modernización de torres con energía verde para reducir costos de diésel

El objetivo de Egipto de alcanzar el 42% de generación renovable para 2030 sustenta el apoyo político a los emplazamientos de telecomunicaciones con energía solar híbrida. Orange Egypt ya ha reducido las emisiones de carbono un 18% respecto a su línea de base de 2023, validando los ahorros operativos mediante matrices fotovoltaicas en el propio emplazamiento. La depreciación de la moneda elevó considerablemente los gastos en diésel tras la caída del 40% de la libra en marzo de 2024. Como resultado, los períodos de recuperación de la inversión en modernizaciones solares se acortan, especialmente en las zonas rurales con red poco fiable donde los generadores diésel funcionaban anteriormente entre 10 y 12 horas diarias. Los TowerCos pueden aprovechar la abundante irradiación y las líneas de financiación verde concesional para asegurar menores costos de energía durante el ciclo de vida.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la libra egipcia que infla los costos del acero importado y los equipos de radio | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Lentitud en los permisos municipales, especialmente en zonas patrimoniales y costeras | -0.3% | Distritos patrimoniales de El Cairo, costa de Alejandría | Mediano plazo (2-4 años) |

| Baja tasa de ocupación actual que limita el retorno sobre la inversión de los TowerCos | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Inestabilidad de la red fuera del Gran El Cairo que eleva los gastos operativos de energía | -0.2% | Rural y Alto Egipto | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de la libra egipcia que infla los costos del acero importado y los equipos de radio

La caída del 40% de la libra frente al dólar estadounidense en marzo de 2024 elevó los precios del acero y los equipos de radio, que representan hasta el 70% de los presupuestos de construcción de torres. Telecom Egypt respondió asegurando un préstamo de USD 200 millones en mayo de 2024 para refinanciar deuda a corto plazo más costosa y cubrir futuras importaciones. Si bien la NTRA permitió incrementos tarifarios del 10-17% para amortiguar el golpe, muchos proyectos aún enfrentan horizontes de recuperación más largos. Las herramientas de cobertura cambiaria siguen siendo costosas, lo que significa que los desembolsos de capital permanecen vulnerables a nuevas fluctuaciones del tipo de cambio durante los ciclos de construcción plurianuales.

Lentitud en los permisos municipales, especialmente en zonas patrimoniales y costeras

Los distritos patrimoniales requieren aprobaciones de los organismos de antigüedades, armonía urbana y gobernaciones locales, lo que extiende los tiempos de aprobación a varios meses. Los desarrollos costeros también deben superar evaluaciones de impacto ambiental, lo que complica los despliegues en los centros turísticos del Mar Rojo. La ausencia de procesos estandarizados en las 27 gobernaciones obliga a los operadores a navegar por documentación divergente y prácticas informales. Estos retrasos elevan los costos de gestión de proyectos y disuaden a los TowerCos más pequeños que carecen de las relaciones locales necesarias para agilizar los permisos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Impulsan la Consolidación

Los activos de propiedad del operador aún dominaron el mercado de torres de telecomunicaciones de Egipto con una participación del 49,78% en 2025. Sin embargo, se proyecta que los TowerCos independientes registren una CAGR del 11,65% a medida que los programas de desinversión cobran impulso. La empresa conjunta de IHS Towers con el gobierno egipcio, con una participación del 80%-20%, otorga a la empresa derechos para desplegar 5.800 emplazamientos en tres años. Este movimiento valida los modelos independientes bajo el avanzado entorno regulatorio de Egipto e inyecta conocimiento internacional en gestión de torres en el ecosistema.

Los TowerCos independientes se benefician de fuentes de financiación vinculadas a divisas que los operadores a menudo no tienen, lo que les permite adquirir torres de Mobile Network Operators con restricciones de liquidez. El plan de Telecom Egypt de vender 2.500 emplazamientos por USD 200-250 millones ejemplifica esta tendencia y podría elevar el tamaño del mercado de torres de telecomunicaciones de Egipto para los actores independientes en 2026. Con tasas de ocupación por debajo de 1,35x, los TowerCos buscan crear nuevas fuentes de ingresos a través de ofertas de energía como servicio y acuerdos de coubicación que aumenten la utilización. Aquellos que aseguren escala de primer movimiento están posicionados para capturar las ganancias de participación del mercado de torres de telecomunicaciones de Egipto a medida que el intercambio de infraestructuras se vuelve obligatorio en las nuevas zonas de ciudades inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Los Despliegues en Azotea Aceleran la Cobertura Urbana

Las estructuras en terreno mantuvieron una participación del 50,92% del mercado de torres de telecomunicaciones de Egipto en 2025, lo que refleja los patrones de despliegue heredados en los distritos suburbanos y rurales. Sin embargo, las azoteas crecen un 3,52% anualmente a medida que la densidad inmobiliaria de El Cairo lleva a los operadores a sustituir los escasos terrenos por soluciones montadas en edificios. La Nueva Capital Administrativa integra farolas inteligentes y antenas en azotea orquestadas a través de monitoreo centralizado, lo que ilustra cómo las autoridades de planificación agilizan las aprobaciones en azoteas.

Las torres en azotea acortan los plazos de despliegue y reducen los gastos de alquiler, lo que las hace atractivas en los distritos urbanos de primera categoría donde los arrendamientos de terrenos se han disparado. Las normas estéticas establecidas por los organismos patrimoniales ahora favorecen las instalaciones de bajo perfil, que las configuraciones en azotea pueden satisfacer utilizando recintos camuflados que se integran con los perfiles urbanos. Estas tendencias mejoran el alcance de la red al tiempo que mitigan el rechazo de la comunidad, apoyando el crecimiento incremental en el mercado de torres de telecomunicaciones de Egipto.

Por Tipo de Combustible: La Energía Renovable Gana Impulso

Los híbridos de red/diésel aún comprendían el 80,12% del tamaño del mercado de torres de telecomunicaciones de Egipto en 2025. La dependencia del diésel persiste porque la estabilidad de la red sigue siendo un desafío fuera del Gran El Cairo. No obstante, los emplazamientos alimentados por energía renovable deberían crecer un 18,25% anual hasta 2031 a medida que los costos de los módulos solares siguen bajando y las líneas de financiación verde se expanden. La abundante irradiación de Egipto promedia 2.300 kWh/m² anuales, lo que permite períodos de recuperación inferiores a cinco años para los sistemas solares híbridos, especialmente donde los generadores diésel funcionan más de ocho horas diarias.

Operadores como Orange Egypt se han comprometido con plazos de cero emisiones netas, catalizando programas de modernización de toda la cartera que reemplazan los generadores diésel con matrices fotovoltaicas y baterías de litio. Los TowerCos ven los servicios de energía como una palanca de diversificación que puede mejorar la economía de la ocupación y reducir la volatilidad de los gastos operativos derivada de las importaciones de diésel vinculadas al tipo de cambio. A medida que aumenta la penetración de las energías renovables, la participación del mercado de torres de telecomunicaciones de Egipto de los emplazamientos verdes probablemente superará el 25% para 2031, creando escala para los contratistas locales de ingeniería, adquisición y construcción y los proveedores de baterías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las Soluciones Sigilosas Lideran la Innovación

Los diseños sigilosos o camuflados captaron el 21,24% de los ingresos en 2025 y se prevé que avancen a una CAGR del 7,31%. Las ordenanzas municipales en los distritos patrimoniales de El Cairo estipulan armonía visual, orientando las nuevas construcciones hacia monopolos camuflados y réplicas de palmeras. Las zonas turísticas costeras a lo largo del Mar Rojo imponen restricciones estéticas similares para proteger las líneas de visión, fomentando la demanda de soluciones de camuflaje a medida.

Los monopolos y las estructuras de celosía continúan dominando los despliegues en áreas abiertas donde el costo por metro sigue siendo crítico. Sin embargo, las innovaciones sigilosas ahora integran antenas multibanda internamente, soportando capas 4G y 5G sin protuberancias externas. Los proveedores capaces de fabricar tales estructuras compuestas a nivel nacional pueden mitigar el riesgo cambiario sobre el acero importado, impulsando aún más la adopción. Como resultado, los diseños camuflados representarán una porción creciente del tamaño del mercado de torres de telecomunicaciones de Egipto, particularmente en contextos de relleno urbano y ciudades inteligentes.

Análisis Geográfico

Los corredores del Gran El Cairo y Alejandría representaron conjuntamente casi el 60% del tráfico nacional de datos móviles en 2025, a pesar de cubrir menos de una cuarta parte de la superficie terrestre de Egipto. La densidad de la capital y la congestión crónica del tráfico, que cuesta USD 1.600 millones en pérdidas anuales de productividad, impulsan el consumo de video móvil y aumentan las necesidades de capacidad 5G. Las microceldas en azotea y los postes a nivel de calle ahora complementan las torres macro tradicionales para cumplir con las obligaciones de cobertura en distritos que superan los 15.000 habitantes por km².

Alejandría se beneficia de su doble función como ciudad portuaria y centro de cables submarinos. La llegada del sistema 2Africa añade capacidad de múltiples terabits y estimula la demanda de backhaul terrestre, impulsando grupos de torres costeras para redundancia. Mientras tanto, la Zona Económica del Canal de Suez atrae a inquilinos logísticos e industriales que necesitan enlaces dedicados de baja latencia, expandiendo aún más el mercado de torres de telecomunicaciones de Egipto.

El Alto Egipto y las gobernaciones rurales siguen estando poco atendidos. La iniciativa gubernamental Vida Digna asigna EGP 9.000 millones (USD 290 millones) para mejorar el acceso a las telecomunicaciones rurales, incluidos emplazamientos macro con kits de energía solar híbrida programados para completarse a mediados de 2025. Los alquileres de emplazamientos más bajos y los permisos simplificados compensan parcialmente los menores ingresos por usuario, creando casos de negocio viables para los TowerCos que emplean diseños de celosía estandarizados y backhaul compartido.

Los corredores turísticos del Mar Rojo representan nichos de alto valor. Los complejos turísticos priorizan la cobertura ininterrumpida para los visitantes internacionales, lo que lleva a acuerdos de construcción-transferencia-arrendamiento con TowerCos que integran postes sigilosos en la arquitectura de los complejos. Los puntos de aterrizaje de cables submarinos en Suez y Ras Ghareb también requieren torres costeras que proporcionen redundancia de microondas a las estaciones de cables, reforzando la diversificación geográfica del mercado de torres de telecomunicaciones de Egipto.

Panorama Competitivo

El sector de torres de Egipto está moderadamente concentrado. Cuatro operadores móviles aún controlan la mayoría de los activos pasivos, pero la entrada de IHS Towers introduce a un especialista con economías de escala globales. La participación del 80% de la empresa conjunta y el objetivo de 5.800 torres le otorgan una plataforma de lanzamiento para elevar las tasas de ocupación a través de estrategias de coubicación, mientras que la participación del 20% del gobierno alinea los intereses nacionales.

La propuesta de Telecom Egypt de desinvertir 2.500 torres por USD 200-250 millones indica un giro más amplio hacia la monetización de infraestructuras. Los TowerCos independientes con acceso a financiación en divisas fuertes están en posición de beneficiarse, ya que la estabilidad cambiaria es crítica al adquirir activos intensivos en acero. Los operadores mantienen el enfoque estratégico en las inversiones en espectro y la experiencia del cliente, externalizando la infraestructura pasiva para liberar capital para mejoras de la capa activa, como los radios de triple banda de Ericsson desplegados por Vodafone Egypt en mayo de 2025.

La tasa de ocupación por debajo de 1,35x presiona a los TowerCos a innovar. Muchos ahora agrupan energía, gabinetes de computación en el borde e concentradores de sensores IoT, mejorando los ingresos marginales por emplazamiento. Los mandatos regulatorios de la NTRA incentivan el intercambio en zonas de ciudades inteligentes, reforzando aún más la economía de la coubicación. Sin embargo, las complejidades de los permisos en los distritos patrimoniales aún otorgan ventaja competitiva a las empresas con redes de partes interesadas locales y capacidades de camuflaje internas. En general, el mercado de torres de telecomunicaciones de Egipto recompensa la escala, la resiliencia cambiaria y la experiencia en ingeniería estética.

Líderes de la Industria de Torres de Telecomunicaciones de Egipto

HOI-MEA TowerCo

IHS Towers

BenyaTower

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Vodafone Egypt desplegó radios de triple banda de Ericsson en toda su red para mejorar la cobertura 5G y la eficiencia espectral.

- Febrero 2025: Telecom Egypt y Orange Egypt firmaron acuerdos de servicio por EGP 15.000 millones (USD 484 millones) que cubren el backhaul de fibra para más de 1.000 emplazamientos.

- Enero 2025: Orange Egypt introdujo llamadas por Wi-Fi sin costo adicional, con soporte inicial para dispositivos iOS.

- Diciembre 2024: NAIA Developments se asoció con Vodafone Egypt para ofrecer servicios de triple play en los proyectos Ras Al-Hikma y Nuevo Sheikh Zayed.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Egipto

El mercado de telecomunicaciones se ocupa principalmente de las operaciones y la provisión de infraestructura para la transmisión de datos: voz, imagen, sonido, texto y video. Para expandir su red y servicios, el mercado de telecomunicaciones depende de torres, que se utilizan para montar equipos de red de telecomunicaciones y de energía.

El Informe Cubre las Empresas de Torres de Telecomunicaciones de Egipto y el Mercado está Segmentado por Propiedad (Propiedad del Operador, Propiedad Privada, Emplazamientos Cautivos de Mobile Network Operator), por Instalación (Azotea, Terreno), por Tipo de Combustible (Renovable, No Renovable). Los Tamaños y Previsiones del Mercado se Proporcionan en Términos de Base Instalada (en Miles de Unidades) para todos los segmentos anteriores.

| Propiedad del operador |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Alimentado por energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| �����Dz�� |

| Atirantada |

| Sigilosa / Camuflada |

| Por Propiedad | Propiedad del operador |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| �����Dz�� | |

| Atirantada | |

| Sigilosa / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de torres de telecomunicaciones de Egipto en 2031?

Las previsiones indican que el mercado de torres de telecomunicaciones de Egipto alcanzará USD 278,35 millones para 2031, expandiéndose a una CAGR del 2,39% desde 2026.

¿Qué modelo de propiedad se está expandiendo más rápido?

Se proyecta que los TowerCos independientes crezcan un 11,65% anualmente hasta 2031 a medida que los operadores desinvierten emplazamientos y los reguladores promueven el intercambio.

¿Por qué los despliegues en azotea están ganando terreno en El Cairo?

La disponibilidad limitada de terrenos y las estrictas normas estéticas urbanas hacen que las antenas montadas en edificios sean más fáciles de obtener permisos y más rápidas de desplegar, impulsando un crecimiento de CAGR del 3,52% en torres en azotea.

¿Qué impulsa el interés en los emplazamientos alimentados por energía renovable?

La depreciación del 40% de la libra ha elevado los costos del diésel, mientras que el objetivo de energía renovable del 42% de Egipto y los abundantes recursos solares acortan los períodos de recuperación de los sistemas solares híbridos.

¿Cómo se compara la tasa de ocupación en Egipto con los mercados maduros?

La tasa de Egipto se sitúa por debajo de 1,35x frente a más de 2,0x en los mercados maduros, lo que limita el flujo de caja de los TowerCos y estimula los esfuerzos para atraer inquilinos adicionales.

¿Qué medidas regulatorias fomentan el intercambio de infraestructuras?

La NTRA ahora ofrece rebajas en las tarifas de espectro y licencias simplificadas para emplazamientos multioperador, especialmente en zonas de ciudades inteligentes como la Nueva Capital Administrativa.

Última actualización de la página el: