Tamaño y participación del mercado de energías renovables en Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

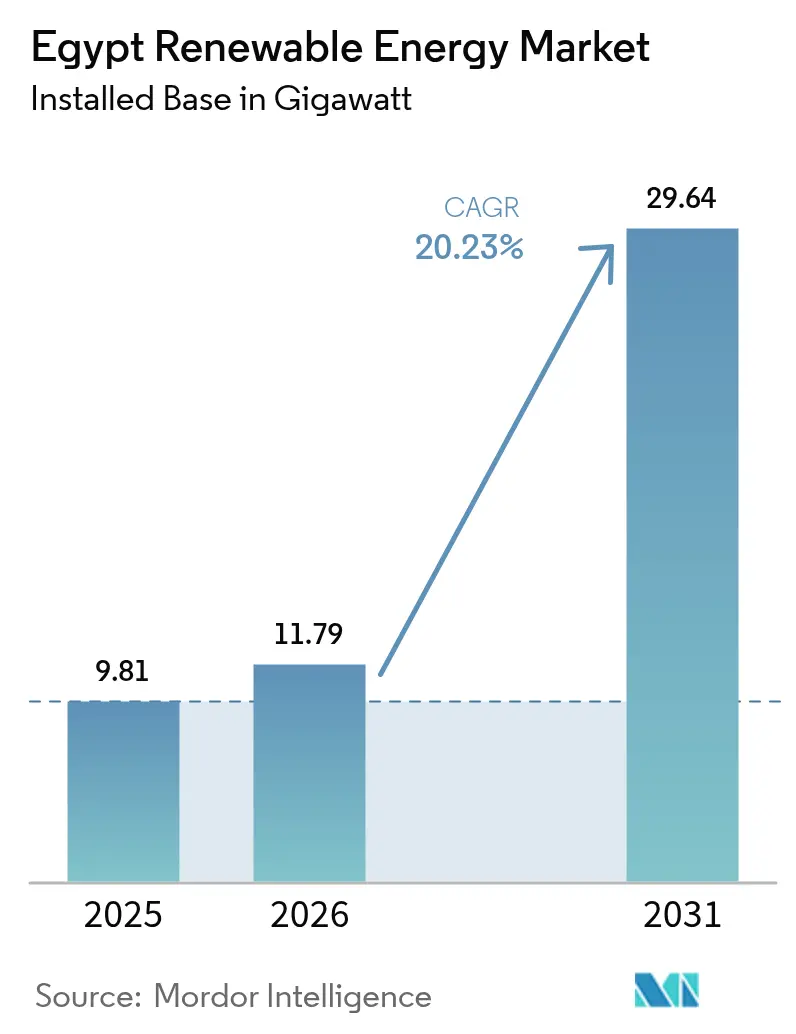

| Tamaño del mercado en el año base (2025) | 9.81 gigavatio |

| Volumen del Mercado (2026) | 11.79 gigavatio |

| Volumen del Mercado (2031) | 29.64 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 20.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables en Egipto por ���ϲ�����

El tamaño del mercado de energías renovables en Egipto fue valorado en 9,81 gigavatios en 2025 y se estima que crecerá desde 11,79 gigavatios en 2026 hasta alcanzar 29,64 gigavatios en 2031, a una CAGR del 20,23% durante el período de pronóstico (2026-2031).

El mercado egipcio de energías renovables se está expandiendo porque los responsables de política pública introdujeron el objetivo nacional de obtener el 42% de la electricidad de fuentes renovables para 2030. El continuo financiamiento multilateral, la abundante irradiancia solar de aproximadamente 2.600 kWh/m² en las gobernaciones del sur y los factores de capacidad eólica del 55% de clase mundial a lo largo del Golfo de Suez sostienen sólidas carteras de proyectos. Los esquemas a escala de servicios públicos aún capturan el 88% de la capacidad instalada, aunque las azoteas distribuidas y las plantas de consumo propio registran la expansión más rápida. La asignación gubernamental de 41.700 km² para proyectos solares y eólicos vinculados al hidrógeno verde sustenta una futura plataforma de exportación de combustibles bajos en carbono.

Conclusiones clave del informe

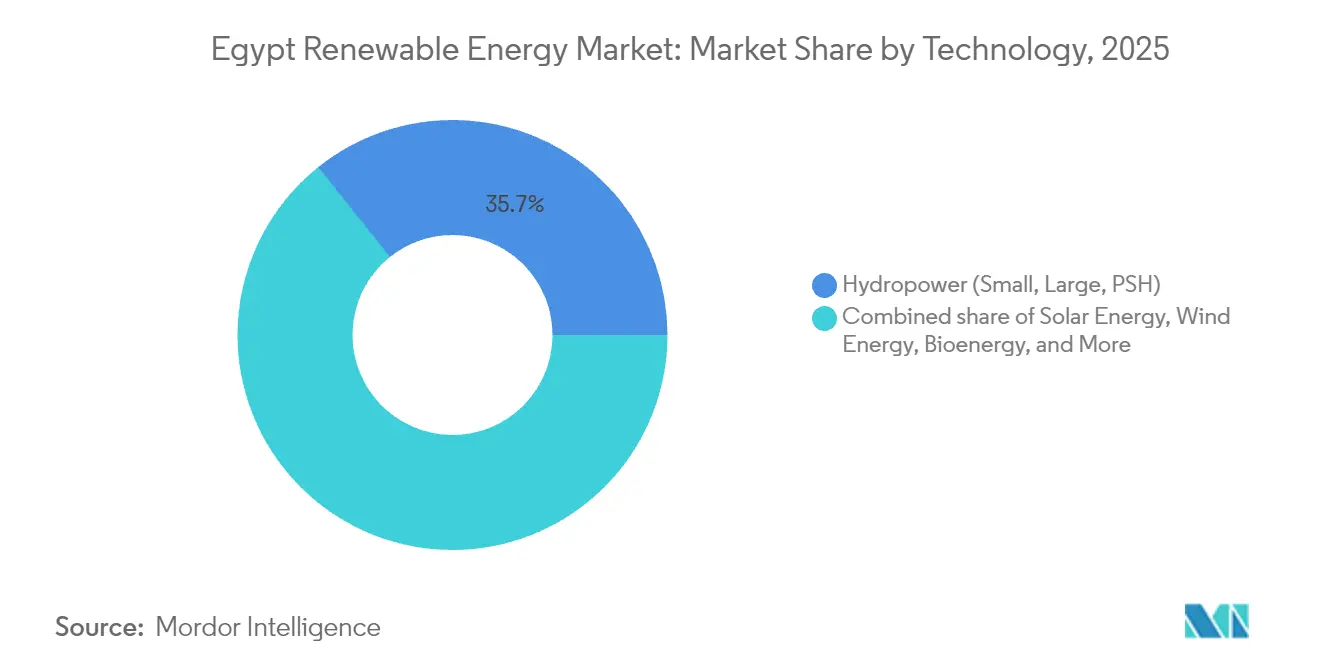

- Por tecnología, la energía hidroeléctrica lideró con una participación del 35,74% del mercado egipcio de energías renovables en 2025, mientras que se prevé que la energía eólica terrestre se expanda a una CAGR del 31,05% hasta 2031.

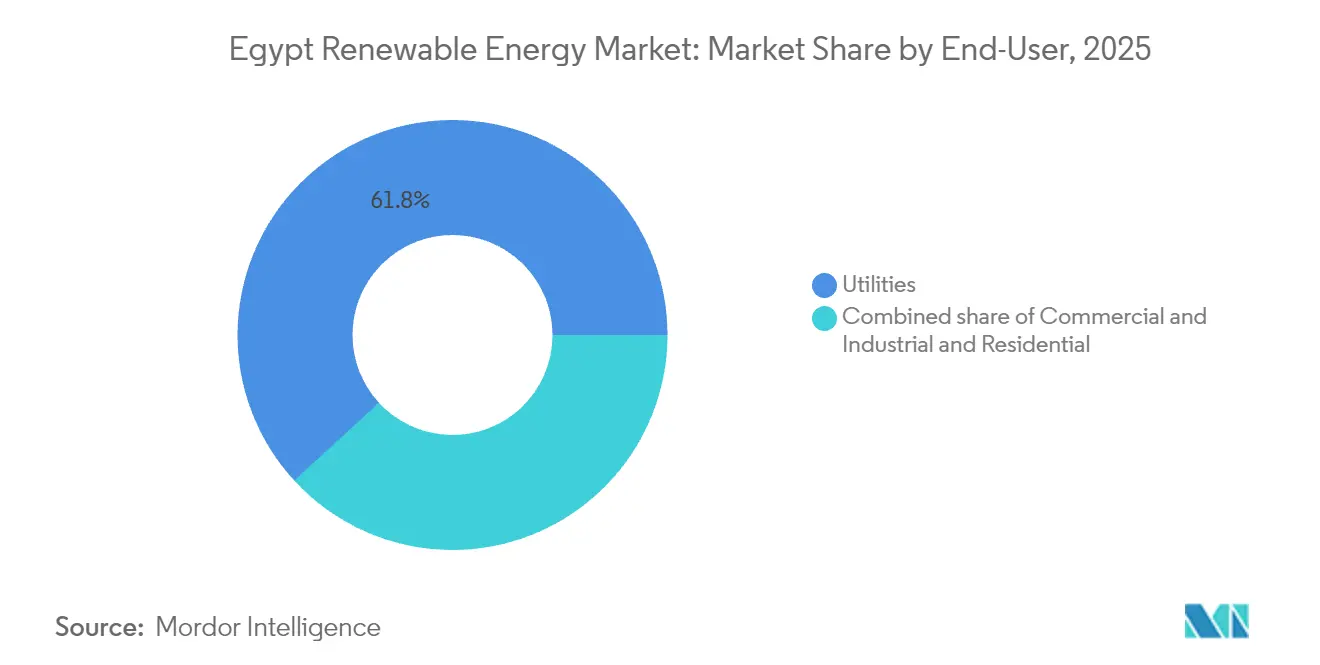

- Por usuario final, los servicios públicos representaron el 61,83% de la participación del mercado egipcio de energías renovables en 2025, mientras que el segmento comercial e industrial registra la mayor CAGR proyectada del 25,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables en Egipto

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Objetivos e incentivos gubernamentales de apoyo | +4.2% | Nacional, con concentración en las zonas de Suez, Asuán y Benban | Mediano plazo (2-4 años) |

| Abundante irradiancia solar y corredores eólicos de alto factor de capacidad | +3.8% | Golfo de Suez para eólica; Desierto Occidental y Alto Egipto para solar | Largo plazo (≥4 años) |

| Entradas de financiamiento climático multilateral (BERD, IFC, Bonos Verdes) | +3.5% | Nacional, priorizando proyectos a escala de servicios públicos conectados a la red | Corto plazo (≤2 años) |

| Memorandos de Entendimiento de exportación de hidrógeno verde que desencadenan capacidad adicional | +5.1% | Zona Económica del Canal de Suez, Ain Sokhna y puertos del Mediterráneo | Largo plazo (≥4 años) |

| La reducción del riesgo de las plantas térmicas libera margen de red | +2.0% | Nacional, con ganancias inmediatas en El Cairo, Alejandría y la región del Delta | Mediano plazo (2-4 años) |

| Aumento de los acuerdos corporativos de compra de energía de clústeres centrados en datos e industriales | +2.3% | Gran El Cairo, corredor del Canal de Suez y zonas industriales del Mar Rojo | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Objetivos e incentivos gubernamentales de apoyo

La Estrategia Nacional de Hidrógeno Bajo en Carbono anunciada en agosto de 2024 estima un aumento del PIB de 18.000 millones de dólares para 2040 y más de 100.000 nuevos empleos.[1]"National Low-Carbon Hydrogen Strategy", Egypt Today, egypttoday.com La reasignación de capital del sector público significa que la mitad del gasto de inversión del año fiscal 2024/2025 está destinada a proyectos verdes, en comparación con el 15% de tres años atrás. El régimen de "Licencia Dorada" bajo la Ley de Inversión 72/2017 condensa los permisos a una ventanilla única, acelerando los proyectos bancables que cumplen con los umbrales de exportación o sustitución de importaciones. En el marco de la plataforma NWFE, 14.500 millones de dólares de financiamiento concesional han fluido hacia las energías renovables desde 2020, con 3.900 millones de dólares canalizados a desarrolladores privados. Las tarifas de alimentación que van desde 84,8 Pt/kWh para sistemas de menos de 200 kW hasta 102,5 Pt/kWh para plantas de 20-50 MW garantizan ingresos predecibles.

Abundante irradiancia solar y corredores eólicos de alto factor de capacidad

El sur de Egipto registra una luminosidad solar cercana a los 2.600 kWh/m² anuales, situando al mercado egipcio de energías renovables entre las provincias solares más ricas en recursos del mundo.[2]"US-Egypt Renewable Resource Assessment", Departamento de Comercio de EE.UU., trade.gov Los corredores eólicos del Mar Rojo superan los 7 m/s, entregando factores de capacidad del 55% al 63%, lo que permite costos nivelados por debajo de 0,08 USD/kWh para conjuntos mar adentro. El Parque Solar Benban, un complejo de 1,5 GW en 37 km², ejemplifica la densidad a escala de servicios públicos y la disciplina de costos. Con sinergias de recursos, los sitios híbridos solar-eólicos soportan la operación de electrolizadores de hidrógeno las 24 horas, con el objetivo de alcanzar una producción de 1,7 USD/kg para 2050. Tales ventajas naturales anclan la competitividad a largo plazo de la industria egipcia de energías renovables.

Entradas de financiamiento climático multilateral

El BERD financió 479,1 millones de dólares, aproximadamente el 80% del capital, para el complejo solar más almacenamiento de 1,1 GW de Scatec, confirmando el fuerte apetito por las estructuras de reducción de riesgo de Egipto. El parque eólico de 1,1 GW en Suez de ACWA Power obtuvo 704 millones de dólares de deuda senior de un sindicato liderado por el BERD y el AfDB con plazos de 20 años que comprimen las tarifas. La facilidad de 500 millones de euros del IFC para ENGIE alinea 1,7 GW de capacidad con una reducción de emisiones de 3,9 MtCO₂ anuales. La emisión regional de bonos verdes se duplicó en 2023, con las energías renovables recibiendo el 37% de los fondos y Egipto siendo el mayor destino individual. Las estructuras de financiamiento combinado continúan atrayendo capital privado para el mercado egipcio de energías renovables.

Memorandos de Entendimiento de exportación de hidrógeno verde que desencadenan capacidad adicional

Siete Memorandos de Entendimiento firmados desde mediados de 2024 en la Zona Económica del Canal de Suez prevén 42.000 millones de dólares de inversión privada y 9 GW de capacidad solar-eólica dedicada. Un acuerdo Francia-Egipto de 7.000 millones de euros tiene como objetivo 1 millón de t/año de amoníaco verde para 2029 sin exposición a financiamiento soberano. ACWA Power e Itochu acordaron la compra de 600.000 t/año de amoníaco libre de carbono, asegurando la certeza de ingresos que desbloquea la deuda del proyecto. Los contratos de exportación bancables aceleran la construcción de capacidad, duplicando efectivamente el cronograma del mercado de energías renovables en Egipto dentro de la década actual.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Congestión de la red y cuellos de botella en la transmisión | -2.8% | Alto Egipto (Asuán, Benban) y corredor del Golfo de Suez | Corto plazo (≤2 años) |

| Retrasos en la reserva de tierras en zonas renovables designadas | -1.5% | Nacional, con problemas agudos en la Zona Económica del Canal de Suez y el Desierto Occidental | Mediano plazo (2-4 años) |

| La depreciación del tipo de cambio encarece los costos de equipos importados | -3.2% | Nacional, afectando todos los proyectos dependientes de importaciones | Corto plazo (≤2 años) |

| Riesgo de escasez hídrica para proyectos de energía solar de concentración e híbridos con refrigeración | -0.9% | Desierto Occidental y Alto Egipto | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Congestión de la red y cuellos de botella en la transmisión

Las redes heredadas diseñadas para turbinas de gas centralizadas se tensionan a medida que la penetración de energías renovables supera los 3,5 GW, reflejando las colas globales de 3.000 GW en espera de interconexión.[3]"Grid Integration of Renewables 2024", Agencia Internacional de la Energía, iea.org El despliegue del sistema de monitoreo de área amplia de Egipto en líneas de 220/500 kV mejora la visibilidad, pero implica necesidades de capital que se acercan a los 600.000 millones de dólares a nivel mundial para 2030. El enlace HVDC de 3.000 MW entre Egipto y Arabia Saudita previsto para 2025 proporciona redundancia crítica para los flujos variables. Los proyectos de interconectores con Libia y Chipre de hasta 3.000 MW cada uno podrían convertir a Egipto en un centro de equilibrio regional, aunque dependen de actualizaciones oportunas de la red doméstica. Las limitaciones a nivel de distribución y la penetración limitada de medidores inteligentes aún frenan la rápida adopción de generación a pequeña escala en el mercado egipcio de energías renovables.

La depreciación del tipo de cambio encarece los costos de equipos importados

La libra egipcia perdió el 5,5% en el segundo semestre de 2024, encareciendo las importaciones de módulos solares y turbinas, incluso mientras las reservas subían a 46.400 millones de dólares. La planta de módulos de 5 GW de EliTe Solar y la fábrica de cables submarinos de 500 millones de dólares de Elsewedy Electric ilustran los movimientos de localización que cubren las fluctuaciones cambiarias. El apoyo del FMI mediante una ampliación del Servicio de Crédito Ampliado de 5.000 millones de dólares y los compromisos de inversión de los Emiratos Árabes Unidos de 35.000 millones de dólares tienen como objetivo anclar la estabilidad cambiaria. Hasta que las herramientas de cobertura se profundicen, la volatilidad moderará las decisiones de gasto de capital a corto plazo en el mercado egipcio de energías renovables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La energía eólica surge como ancla del hidrógeno

La energía eólica registró una participación del 35,10% en el tamaño del mercado de energías renovables en Egipto en 2025 y se proyecta una CAGR del 31,05% hasta 2031, ya que el corredor del Golfo de Suez continúa entregando factores de capacidad superiores al 40%. La energía hidroeléctrica anclada por la presa de Asuán de 2,1 GW conserva la mayor huella de activo individual, pero pierde participación a medida que las preocupaciones ambientales y transfronterizas bloquean nuevas represas. La energía solar fotovoltaica y la energía solar de concentración suministraron aproximadamente el 27,84% de la capacidad en 2025 y añadirán 8 GW para 2031 gracias a módulos bifaciales de 0,12 USD/W.

Los desarrolladores priorizan la energía eólica para el hidrógeno porque una utilización superior al 35% es esencial para mantener bajos los costos del electrolizador, un umbral que la energía solar rara vez alcanza. El proyecto de 1,1 GW de Suez de ACWA Power, equipado con 138 turbinas Envision de 6 MW, está contratado a un electrolizador de 400 MW que exportará amoníaco verde a Róterdam. El parque eólico de 650 MW en el Mar Rojo de ENGIE añadió almacenamiento de iones de litio de dos horas para trasladar energía a los picos nocturnos, mostrando la acumulación de ingresos híbridos. Las opciones de almacenamiento por bombeo avanzan lentamente debido a necesidades de capital de 3.800 millones de dólares y plazos de siete años, mientras que la adopción de energía solar de concentración se estanca ante la escasez de agua y la competencia de precios de los esquemas solar más batería.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por usuario final: Los compradores industriales reconfiguran la contratación

Los servicios públicos controlaron el 61,83% de la participación del mercado de energías renovables en Egipto en 2025 a través del modelo de comprador único, aunque el segmento comercial e industrial sigue una CAGR del 25,78% hasta 2031. El crecimiento refleja el aumento de las tarifas de red y el acceso a financiamiento vinculado a la sostenibilidad que reduce hasta 100 puntos básicos los cupones de préstamos cuando las empresas adquieren el 30% de energía renovable.

El acuerdo de compra de energía de 1 GW solar de Egypt Aluminium a 0,028 USD/kWh ejemplifica ahorros de costos del 18% frente al suministro de red y muestra cómo los proyectos de consumo propio evitan los retrasos en la contratación. La expansión de centros de datos en el Gran El Cairo añade nueva demanda detrás del medidor. Las empresas de acero y cemento aspiran a parques eólicos de consumo propio en el Golfo de Suez, aprovechando arrendamientos de tierras a 0,02 USD/m² y factores de capacidad del 40% para lograr un suministro por debajo de 0,03 USD/kWh. La adopción residencial sigue siendo baja, con menos del 3% de la capacidad, obstaculizada por períodos de amortización de ocho a diez años bajo tarifas de medición neta establecidas en el 70% de los precios minoristas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

La alta irradiancia del Alto Egipto sustenta grandes parques solares como Benban y el sitio aprobado de 1 GW de Masdar, que en conjunto superan los 900 millones de dólares en inversión. Las llanuras costeras del Mar Rojo albergan activos eólicos emblemáticos, incluido el proyecto de 1,1 GW de Suez de ACWA Power y la planificada granja eólica West Suhag de 10 GW, donde los factores de capacidad del 55-63% sustentan tarifas competitivas. La Zona Económica del Canal de Suez está emergiendo como un clúster integrado de exportación de hidrógeno verde, atrayendo 42.000 millones de dólares de capital comprometido para una producción de amoníaco de 3 millones de t/año destinada a Europa.

Los vínculos transfronterizos refuerzan el papel de Egipto como centro energético regional. Una interconexión HVDC de 3.000 MW con Arabia Saudita entra en funcionamiento en 2025, complementando las actualizaciones planificadas de 2.000-3.000 MW con Libia y un posible cable submarino a Grecia. Los márgenes de reserva diarios cercanos a los 15 GW proporcionan margen operativo para absorber los insumos renovables variables mientras se exporta el excedente a los países vecinos. Las extensiones del Desierto Occidental ofrecen tierras de bajo conflicto para mega-sitios emergentes; ya se han destinado 41.700 km² para 115 GW de capacidad solar-eólica.

Ubicaciones mediterráneas como El Dabaa registran velocidades de viento de primer nivel, reduciendo los costos nivelados por debajo de 0,079 USD/kWh para turbinas mar adentro. El Valle del Nilo sigue siendo hidrocéntrico, aunque las futuras incertidumbres en la asignación de agua aceleran la diversificación. Ciudades industriales como Damieta se benefician de la proximidad a la nueva fábrica de cables de Elsewedy Electric, anclando la profundidad de la cadena de suministro y apoyando la rápida expansión de la red.

Panorama competitivo

Los desarrolladores internacionales dominan la cartera de proyectos actual, aunque se asocian extensamente con empresas locales para navegar los procesos de permisos y el acceso a tierras. ACWA Power avanzó desde el cierre financiero hasta la construcción de un activo eólico de 1,1 GW respaldado por 704 millones de dólares de deuda multilateral, reafirmando su capacidad de ejecución. Scatec aseguró 479 millones de dólares del BERD, AfD, B y BII para un esquema solar más almacenamiento de 1,1 GW, destacando la integración de baterías como el próximo diferenciador.

Las alianzas estratégicas se multiplican: la asociación de BP con Masdar, Hassan Allam Utilities e Infinity Power apunta a las cadenas de valor del hidrógeno verde, aprovechando la comercialización de GNL de BP y la cartera solar de Masdar. AMEA Power, tras la puesta en marcha del mayor proyecto solar de África de 500 MW, está añadiendo 600 MWh de almacenamiento, ilustrando las ventajas del pionero en activos híbridos. La fabricación local cobra impulso; la planta de módulos de 5 GW de EliTe Solar y la instalación de cables submarinos de Elsewedy reducen la exposición cambiaria y respaldan las normas de contenido local.

Las innovaciones regulatorias como la Licencia Dorada aceleran a los participantes que generan ingresos de exportación o transferencia de tecnología; 29 licencias fueron emitidas antes de marzo de 2024. Los especialistas en generación distribuida y los proveedores de redes inteligentes representan actores disruptivos emergentes a medida que los servicios públicos modernizan la facturación y la gestión de congestión. En general, el mercado egipcio de energías renovables está moderadamente concentrado, aunque el creciente proceso de localización y la demanda industrial están reduciendo las barreras de entrada para actores de nicho con experiencia en almacenamiento o tecnología digital.

Líderes de la industria de energías renovables en Egipto

ACWA Power

Scatec ASA

Infinity Power / Masdar JV

Lekela Power

Consorcio Siemens Gamesa / ENGIE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Scatec alcanzó el cierre financiero en la primera fase de 561 MW del complejo solar más almacenamiento Obelisk, recaudando 479,1 millones de dólares de un consorcio de instituciones de financiamiento para el desarrollo.

- Junio de 2025: Scatec suscribió un acuerdo de compra de energía (PPA) de 25 años con la Empresa Egipcia de Transmisión de Electricidad (EETC) para un proyecto de energía eólica terrestre de 900 MW en Ras Shukeir, Egipto. La empresa de proyecto dedicada de Scatec, Shadwan Wind Power SAE, encabezará el desarrollo del proyecto.

- Febrero de 2025: AMEA Power firmó Acuerdos de Compra de Capacidad (CPA) con el gobierno egipcio para desarrollar las primeras estaciones independientes de almacenamiento de energía en baterías de Egipto. Los proyectos, con una capacidad total de 1.500 MWh, incluyen un sistema de almacenamiento de energía en baterías (BESS) de 500 MWh en Zafarana y un BESS de 1.000 MWh en Benban.

- Diciembre de 2024: AMEA Power inauguró el parque solar Abydos en Asuán, con una capacidad de 500 MW. Como uno de los parques solares más grandes de África, se proyecta que Abydos producirá una cantidad sustancial de 1.500 GWh de energía limpia cada año.

Alcance del informe del mercado de energías renovables en Egipto

La energía renovable es la energía recolectada de recursos renovables como la luz solar, el viento, el movimiento del agua y el calor geotérmico, que se regeneran de forma natural. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron en función de la capacidad instalada (GW). El informe del mercado egipcio de energías renovables incluye:

| Energía solar (fotovoltaica y de concentración) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, bombeo por almacenamiento) |

| �����DZ�Ա����í�� |

| �ұ�dz�é���������� |

| Energía oceánica (mareal y undimotriz) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tecnología | Energía solar (fotovoltaica y de concentración) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, bombeo por almacenamiento) | |

| �����DZ�Ա����í�� | |

| �ұ�dz�é���������� | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿A qué capacidad se espera que llegue el mercado de energías renovables en Egipto para 2031?

Se proyecta que el mercado crecerá hasta 29,64 GW para 2031 sobre la base de las adiciones de energía eólica.

¿Qué segmento tecnológico está creciendo más rápido?

La energía eólica terrestre, respaldada por las velocidades del viento del Golfo de Suez, avanza a una CAGR del 31,05% hasta 2031.

¿Por qué están aumentando los acuerdos corporativos de compra de energía en Egipto?

Los compradores industriales buscan ahorros de costos y descuentos en préstamos vinculados a la sostenibilidad, lo que hace que los acuerdos de compra de energía solar o eólica a largo plazo sean atractivos.

¿Cómo se gestiona el riesgo cambiario en los nuevos acuerdos de compra de energía?

Los desarrolladores indexan cada vez más una parte de las tarifas a monedas fuertes o buscan garantías soberanas para cubrir la depreciación de la libra.

¿Cuáles son los principales desafíos de transmisión?

La red troncal de 500 kV en el Alto Egipto y el Golfo de Suez está cerca de la saturación, lo que obliga a invertir en almacenamiento y nuevas líneas.

¿Qué empresas lideran los proyectos a gran escala vinculados al hidrógeno?

ACWA Power, Masdar e Infinity Power encabezan consorcios que integran energías renovables a escala de gigavatios con electrolizadores para la exportación.

Última actualización de la página el: