Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ciberseguridad de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

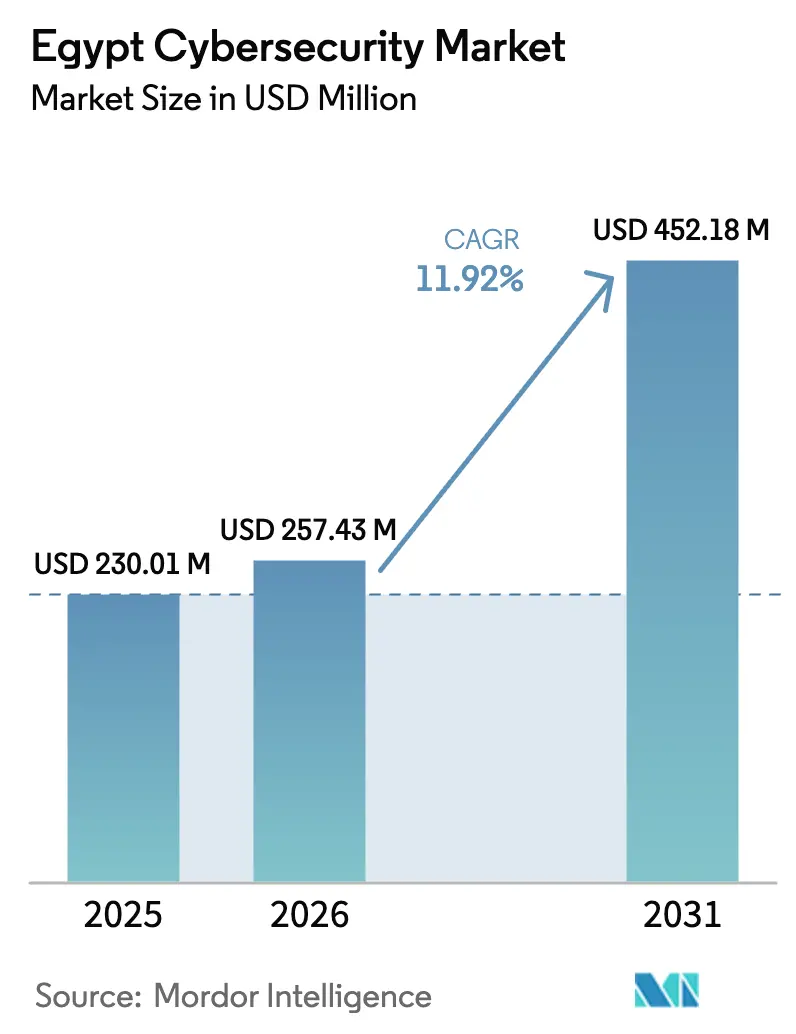

| Tamaño del mercado en el año base (2025) | 230.01 Millones de dólares |

| Tamaño del Mercado (2026) | 257.43 Millones de dólares |

| Tamaño del Mercado (2031) | 452.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

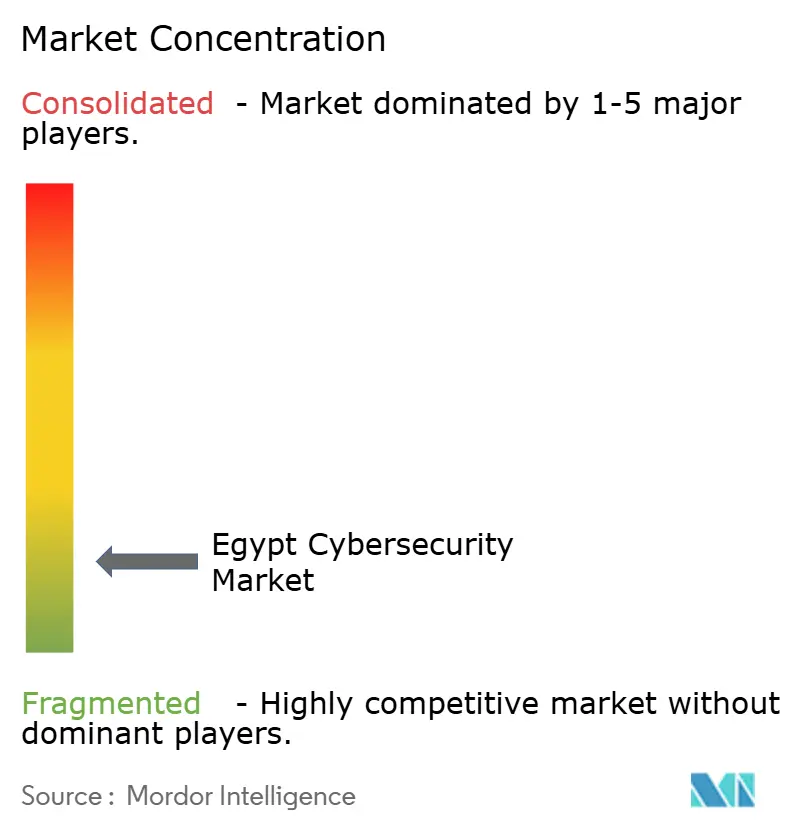

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Egipto por ���ϲ�����

Se espera que el tamaño del mercado de ciberseguridad de Egipto crezca de USD 230,01 millones en 2025 a USD 257,43 millones en 2026 y se prevé que alcance USD 452,18 millones en 2031 a una CAGR del 11,92% durante el período 2026-2031.

El creciente estatus de Egipto como centro digital regional, las importantes mejoras de banda ancha por valor de EGP 150 mil millones desde 2018 y la agenda Digital Egipto del gobierno sustentan este crecimiento. La mayor exposición a ciberataques —el 13% del total de incidentes registrados en África— ha convertido las inversiones proactivas en seguridad en un imperativo a nivel directivo para empresas y organismos públicos. La rápida adopción de tecnología financiera, el despliegue de proyectos de ciudades inteligentes como la Nueva Capital Administrativa y el lanzamiento del primer Centro Gubernamental de Datos y Computación en la Nube están ampliando las superficies de amenaza e intensificando la demanda de protección integral. Los hitos regulatorios paralelos —la Estrategia Nacional de Ciberseguridad (2023-2027) y la Ley de Protección de Datos Personales 151— están impulsando a las empresas hacia marcos certificados, amplificando así la oportunidad de mercado. La intensa actividad competitiva de IBM, Microsoft, Cisco, Orange Cyberdefense y la empresa local Secure Misr mantiene una amplia oferta de soluciones y precios competitivos, incluso cuando la escasez aguda de talento presenta cuellos de botella en la implementación.

Conclusiones Clave del Informe

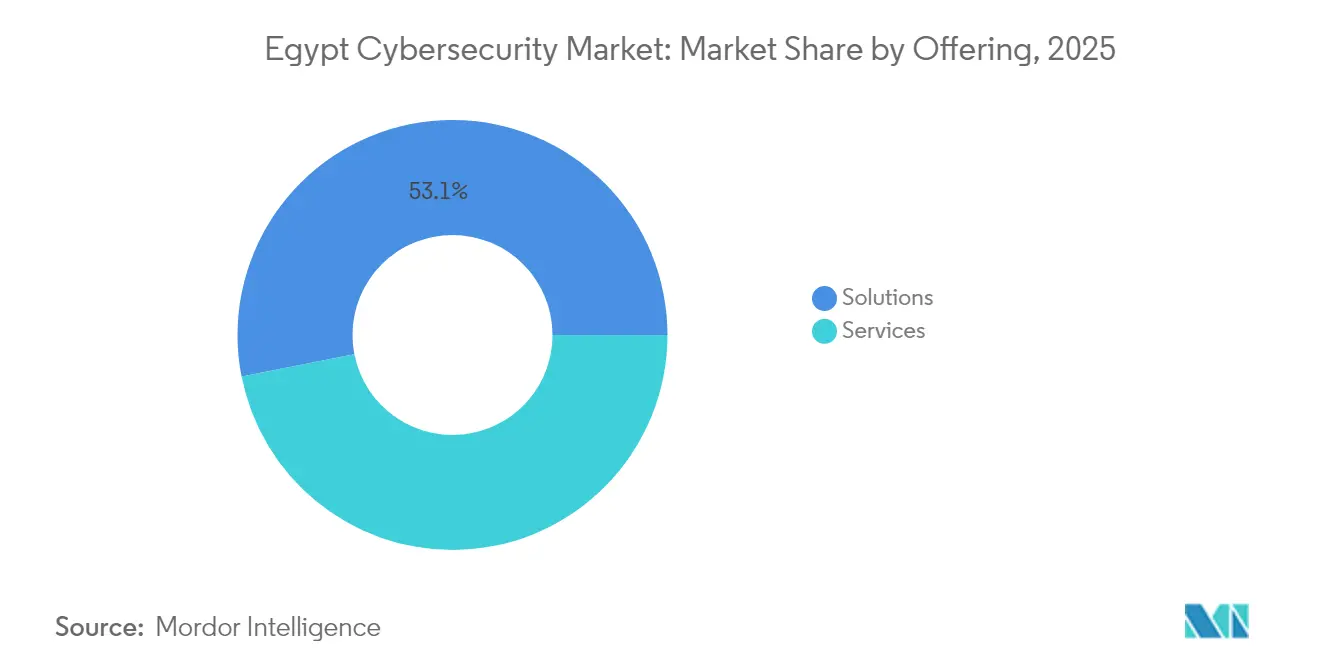

- Por oferta, las soluciones retuvieron una participación de ingresos del 53,10% en 2025, mientras que se proyecta que los servicios gestionados crecerán a una CAGR del 13,25% hasta 2031

- Por modo de implementación, los sistemas locales mantuvieron el 58,15% de la participación del mercado de ciberseguridad de Egipto en 2025, mientras que se espera que la seguridad en la nube se expanda a una CAGR del 14,35% hasta 2031

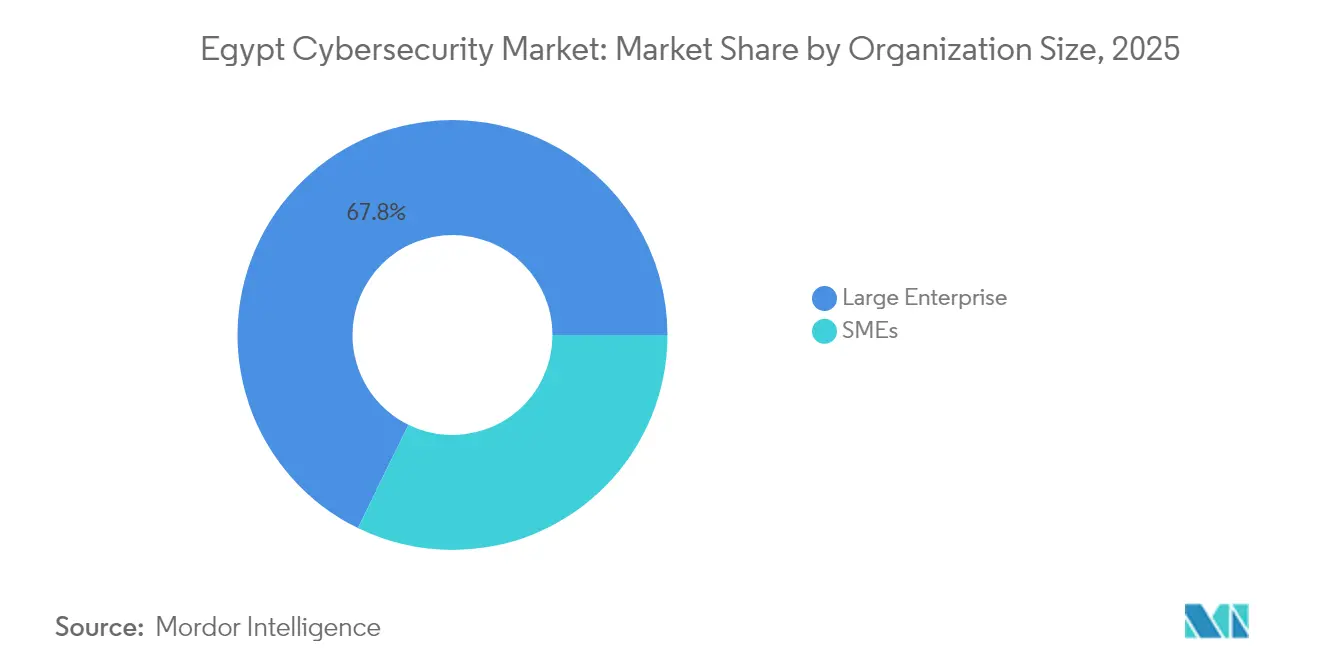

- Por tamaño de organización, las grandes empresas representaron el 67,75% del tamaño del mercado de ciberseguridad de Egipto en 2025, aunque se prevé que las PYMEs registren una CAGR del 13,62% durante el mismo período

- Por usuario final, el sector BFSI lideró con una participación de ingresos del 31,10% en 2025; se prevé que el sector salud crezca a una CAGR del 14,05% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrategia Nacional de Ciberseguridad que acelera el gasto en el sector público | +2.8% | El Cairo y la Nueva Capital Administrativa | Mediano plazo (2-4 años) |

| Tecnología financiera y pagos móviles que elevan la superficie de amenaza | +2.1% | Centros urbanos a nivel nacional | Corto plazo (≤2 años) |

| Proyectos de ciudades inteligentes y megainfraestructura | +1.9% | Nueva Capital Administrativa, Alejandría, Zona del Canal de Suez | Largo plazo (≥4 años) |

| Cumplimiento de la Ley de Protección de Datos Personales 151 | +1.6% | A nivel nacional; adopción temprana en BFSI y salud | Mediano plazo (2-4 años) |

| Adopción de la nube bajo Digital Egipto | +1.4% | Gobierno y empresas | Mediano plazo (2-4 años) |

| Digitalización de tecnología operativa en petróleo y gas/Canal de Suez | +1.2% | Corredores energéticos, zonas industriales | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

La Estrategia Nacional de Ciberseguridad del Gobierno (2023-2027) Acelera el Gasto en el Sector Público

La estrategia establece métricas claras para la contribución de la industria local al PIB, la producción de investigación y los canales de talento. Su implementación coincidió con la puesta en marcha en abril de 2024 de un Centro Gubernamental de Datos y Computación en la Nube de 130.000 m² con 1.327 servidores principales y 120 petabytes de almacenamiento, que conecta 33.000 edificios gubernamentales mediante fibra óptica. Los ministerios que antes operaban con defensas aisladas están ahora centralizando operaciones, impulsando pedidos de suites integradas de gestión de riesgos y seguridad de infraestructuras.

Proliferación de la Tecnología Financiera y los Pagos Móviles que Elevan la Superficie de Amenaza

El valor de las transacciones con monederos móviles alcanzó EGP 268 mil millones y los usuarios activos superaron los 26 millones, mientras que el 88% de los ciudadanos utilizó al menos un método de pago emergente en 2024. Las nuevas normas de tokenización del Banco Central exigen controles de fraude mejorados, lo que lleva a los bancos a priorizar la seguridad de aplicaciones y la gestión de identidad y acceso. Las pérdidas anuales por ciberdelincuencia de USD 4 mil millones refuerzan la urgencia de contar con defensas multicapa, como ilustra el mantenimiento por parte de Banque Misr de la certificación PCI-DSS por duodécimo año consecutivo.

Proyectos de Ciudades Inteligentes y Megainfraestructura que Requieren Seguridad Integral

Asociaciones como la de Honeywell-Etisalat Misr han integrado marcos de IoT a prueba de ciberataques en el centro de mando y control de la Nueva Capital Administrativa, integrando sistemas de tráfico, servicios públicos y emergencias. Los USD 2.500 millones invertidos en mejoras de la infraestructura de internet desde 2018 amplían los flujos de datos y los vectores de ataque en sitios de iluminación conectada, estacionamiento inteligente e IoT industrial[1]Honeywell, "Honeywell y Etisalat Misr para Asegurar la Nueva Capital Administrativa," honeywell.com.

Aplicación de la Ley de Protección de Datos Personales que Impulsa las Inversiones en Cumplimiento

La Ley 151 impone normas de notificación de brechas en 72 horas, requisitos de Delegado de Protección de Datos y multas de hasta EGP 5 millones. El Centro de Protección de Datos Personales, lanzado en 2024, otorga licencias a los procesadores de datos, lo que impulsa a las empresas a implementar herramientas de cifrado, clasificación de datos y gestión de derechos que se ajusten a los mandatos inspirados en el RGPD.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Talento en Ciberseguridad en Egipto | -2.3% | Nacional, con impacto agudo en sectores especializados | Mediano plazo (2-4 años) |

| Restricciones Presupuestarias entre Empresas Estatales y PYMEs | -1.8% | Nacional, con mayor impacto en zonas rurales e industriales | Corto plazo (≤ 2 años) |

| Tecnología Operativa Heredada que Limita el Despliegue de Seguridad Moderna | -1.4% | Regional, concentrado en petróleo y gas, manufactura y operaciones del Canal de Suez | Largo plazo (≥ 4 años) |

| Aplicación Regulatoria Fragmentada que Retrasa los Ciclos de Adquisición | -1.1% | Nacional, con impacto particular en la adquisición gubernamental y del sector público | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez Aguda de Talento en Ciberseguridad en Egipto

Las becas gubernamentales y el programa Cyber Talents tienen como objetivo graduar a 1.000 especialistas al año, pero la demanda del mercado de analistas de SOC e ingenieros de ICS supera con creces la oferta. Los salarios medios en ciberseguridad han escalado hasta USD 98.497, intensificando la competencia entre multinacionales y proveedores locales y retrasando algunos proyectos. El compromiso de IBM de capacitar a 100.000 egipcios a través de su programa SkillsBuild ofrece alivio a largo plazo, pero no puede resolver las brechas de capacidad inmediatas.

Restricciones Presupuestarias entre Empresas Estatales y PYMEs

La depreciación de la moneda y las presiones inflacionarias limitan los presupuestos discrecionales de TI, especialmente para las empresas de servicios públicos de propiedad estatal y las empresas familiares fuera del Gran Cairo. Los gastos de cumplimiento de la Ley 151 —como las plataformas de notificación de brechas— presionan los recursos de las PYMEs, aunque los paquetes de suscripción «Micro-SOC» de Orange Cyberdefense están reduciendo las barreras de entrada para las organizaciones más pequeñas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Velocidad Mientras las Soluciones Mantienen la Escala

Las soluciones retuvieron la mayor participación con un 53,10% en 2025, lideradas por equipos de seguridad de red y protección de puntos finales en ministerios críticos e instituciones financieras. Sin embargo, los servicios gestionados están en camino de alcanzar una CAGR del 13,25% hasta 2031, lo que subraya un giro hacia la monitorización externalizada a medida que las empresas lidian con la escasez de talento. Se espera que el tamaño del mercado de ciberseguridad de Egipto para los servicios gestionados aumente en paralelo con la expansión de los Centros de Operaciones de Seguridad locales construidos por los operadores de telecomunicaciones.

Las plataformas de nube, aplicaciones y gestión de identidad y acceso registraron el mayor crecimiento interanual a medida que se multiplicaron las plataformas de tecnología financiera. El mercado de ciberseguridad de Egipto continúa beneficiándose del micro-SOC de Orange Cyberdefense, el servicio de inteligencia de amenazas X-Force de IBM y la cartera de servicios de simulación de adversarios en idioma árabe de Secure Misr. Las suites integradas de gestión de riesgos ahora agrupan módulos de política, auditoría y respuesta a incidentes para agilizar el cumplimiento de la Ley 151.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Impulso de la Nube Crece a Pesar del Dominio Local

Los controles locales aún representan el 58,15% del gasto en 2025, cifra arraigada en las prioridades de soberanía de datos de bancos y operadores de defensa. Sin embargo, el tamaño del mercado de ciberseguridad de Egipto para las implementaciones locales cederá terreno a medida que el sector público traslade cargas de trabajo al complejo de nube nacional con 120 petabytes de capacidad. La seguridad nativa en la nube avanza a una CAGR del 14,35% hasta 2031, impulsada por la preparación de redes 5G y el atractivo de los precios basados en el consumo..

Los patrones híbridos están ganando favor: los organismos estatales mantienen los registros de ciudadanos en sus instalaciones, pero adoptan análisis SIEM entregados en la nube para una correlación de amenazas más rápida. El marco de controles comunes del nuevo Centro de Datos Gubernamental está estableciendo normas de interoperabilidad, alentando a los proveedores a certificar soluciones bajo estándares regionales de seguridad en la nube.

Por Tamaño de Organización: La Adopción por Parte de las PYMEs se Acelera

Las grandes empresas mantuvieron una participación de ingresos del 67,75% el año pasado, aunque las PYMEs registrarán la CAGR más alta del 13,62% hasta 2031. Los incentivos públicos bajo el plan ICT 2030 incluyen vales de formación subsidiados y desgravaciones fiscales sobre hardware de seguridad, lo que impulsa a los microminoristas a asegurar los enlaces de pago del comercio electrónico. Por lo tanto, el tamaño del mercado de ciberseguridad de Egipto dedicado a la protección de las PYMEs está preparado para una expansión de dos dígitos a medida que los paquetes de servicios gestionados ponen la defensa de nivel empresarial al alcance de presupuestos más pequeños.

Por el contrario, los conglomerados de energía, telecomunicaciones y banca están ampliando sus SOC internos equipados con caza de amenazas impulsada por inteligencia artificial. Varios se suscriben ahora a plataformas regionales de ciberentrenamiento que simulan ataques en redes de tecnología operativa, reforzando la cultura de aprendizaje continuo que exigen las amenazas en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Salud Supera a Otros Sectores Verticales

El sector BFSI mantuvo la primera posición con el 31,10% del gasto en 2025, lo que refleja ciclos continuos de recertificación PCI-DSS y agresivas hojas de ruta de prevención del fraude. Sin embargo, se prevé que el sector salud avance a una CAGR del 14,05% hasta 2031, a medida que el seguro de salud electrónico a nivel nacional, los dispositivos médicos conectados y las plataformas de teleconsulta generan datos sensibles de pacientes. La participación del mercado de ciberseguridad de Egipto para las soluciones de salud está destinada a ampliarse una vez que la Plataforma Digital Egipto integre los registros médicos de los proveedores públicos y privados.

Los segmentos industrial y de defensa están intensificando la adquisición de seguridad para sistemas de control industrial en oleoductos y gasoductos y en la automatización del Canal de Suez. Los minoristas, las empresas de servicios públicos y las empresas manufactureras se enfrentan a crecientes campañas de ransomware, lo que genera demanda de segmentación de red de confianza cero y orquestación de parches para sistemas heredados.

Análisis Geográfico

El Gran Cairo ancla la demanda, albergando el centro de Ingeniería para Clientes de IBM, el Centro de Excelencia de Commvault y la sede regional de Konecta por valor de USD 100 millones. El abundante talento multilingüe y las redes de fibra óptica convierten a la capital en el epicentro de los servicios de inteligencia de amenazas y las exportaciones de seguridad gestionada hacia África y Oriente Medio. Los ingresos del mercado de ciberseguridad de Egipto generados en El Cairo continúan dominando los totales nacionales.

La Nueva Capital Administrativa ejemplifica los desarrollos desde cero donde la seguridad está integrada desde el principio: cada farola, sensor y servicio de seguridad pública alimenta una plataforma de mando unificada reforzada con los protocolos a prueba de ciberataques de Honeywell. Alejandría y la Zona del Canal de Suez forman el flanco industrial, donde la digitalización portuaria y las mejoras petroquímicas están generando pedidos de controles marítimos y orientados a la tecnología operativa.

Más allá de los núcleos metropolitanos, seis parques tecnológicos regionales, apoyados por el Ministerio de Comunicaciones, extienden programas de formación e incubación a ciudades secundarias. Esta estrategia de descentralización tanto amplía los grupos de empleo locales como abre nuevos canales de ventas para los integradores de nivel medio. El gobierno también considera a Egipto como un corredor de datos continental; las nuevas estaciones de aterrizaje de cables submarinos en las costas del Mar Rojo y el Mediterráneo requieren seguridad multicapa para el tráfico transfronterizo.

Panorama Competitivo

La competencia es moderada, con grandes empresas globales, filiales de telecomunicaciones regionales y empresas locales especializadas compartiendo el mercado. IBM, Microsoft, Cisco y Palo Alto Networks agrupan capas de hardware, software y detección gestionada, a menudo a través de contratos marco gubernamentales. Orange Cyberdefense, Vodafone Egypt y Etisalat Misr aprovechan su alcance de red para vender paquetes integrados de conectividad más seguridad a PYMEs y clientes con oficinas remotas.

Los actores locales especializados —Secure Misr, Absega y Niotek— se diferencian a través de fuentes de inteligencia de amenazas en árabe, módulos de cumplimiento de la Ley 151 a medida y precios flexibles. La fragmentación del mercado persiste porque ningún proveedor controla más del 10% de las reservas; sin embargo, las empresas conjuntas y los compromisos de desarrollo de capacidades (por ejemplo, el plan de capacitación de 100.000 personas de IBM) probablemente reconfigurarán la dinámica de participación. La ciberseguridad industrial es un nicho poco atendido al que los nuevos participantes se dirigen con pasarelas certificadas según IEC-62443 y paquetes de SOC como servicio[3]IBM, "IBM SkillsBuild para Capacitar a 100.000 Egipcios en IA," ibm.com.

La actividad de adquisiciones sigue siendo moderada, pero las asociaciones tecnológicas se están multiplicando. El centro de El Cairo de Commvault utiliza ingenieros locales para dar soporte a clientes de copia de seguridad y recuperación en toda la región EMEA, mientras que Trend Micro colabora con la plataforma educativa tecnológica Nafham en campañas de concienciación sobre ciberseguridad a nivel nacional. Los proveedores capaces de suministrar plataformas integrales y listas para el cumplimiento normativo están en posición de ganar terreno a medida que los ciclos de adquisición se vuelven más sofisticados.

Líderes de la Industria de Ciberseguridad de Egipto

IBM Corporation

Palo Alto Networks, Inc.

Absega Egypt Technology Services

Fortinet Inc.

Cyberteq

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: IBM se asoció con el ministerio para capacitar a 100.000 egipcios en habilidades de inteligencia artificial bajo el programa SkillsBuild.

- Marzo de 2025: El gobierno presentó planes para capacitar a 30.000 especialistas en inteligencia artificial y apoyar a 250 empresas impulsadas por inteligencia artificial bajo una nueva estrategia nacional de inteligencia artificial.

- Febrero de 2025: Nafham se asoció con Trend Micro en el concurso de seguridad en internet #Akhberna_bkesetek para estudiantes.

- Enero de 2025: Konecta y la Agencia de Desarrollo de la Industria de Tecnología de la Información firmaron un memorando de entendimiento por USD 100 millones para abrir una sede regional en Nuevo Cairo que proporcionará servicios de ciberseguridad e inteligencia artificial.

Alcance del Informe del Mercado de Ciberseguridad de Egipto

La ciberseguridad implica proteger los datos y la infraestructura digital de una empresa contra ciberataques e infracciones. Las empresas ofrecen servicios orientados a proteger los datos y los servicios de posibles brechas. Las medidas de protección específicas empleadas dependen de la estructura interna de la organización y de las tecnologías que utiliza.

El mercado de ciberseguridad de Egipto está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructuras, gestión integrada de riesgos, equipos de seguridad de red, seguridad de puntos finales y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (PYMEs, grandes empresas), por vertical de usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuarios finales). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Red | |

| Seguridad de Puntos Finales | |

| Otras Soluciones | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| PYMEs |

| Grandes Empresas |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Red | ||

| Seguridad de Puntos Finales | ||

| Otras Soluciones | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Tamaño de Organización | PYMEs | |

| Grandes Empresas | ||

| Por Vertical de Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciberseguridad de Egipto?

El mercado está valorado en USD 257,43 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de ciberseguridad de Egipto?

Está previsto que registre una CAGR del 11,92%, alcanzando USD 452,18 millones en 2031.

¿Qué segmento se expandirá más rápidamente?

Se proyecta que la seguridad basada en la nube crecerá a una CAGR del 14,35% hasta 2031.

¿Por qué el sector salud se está convirtiendo en una prioridad para los proveedores de ciberseguridad en Egipto?

Las plataformas de salud digital y las nuevas regulaciones sobre datos de pacientes están impulsando una CAGR del 14,05% para las soluciones de seguridad orientadas al sector salud.

¿Cuáles son las principales barreras para una adopción más amplia de la ciberseguridad en Egipto?

La escasez de talento especializado y los ajustados presupuestos de TI en las empresas estatales y las PYMEs son las dos restricciones más significativas.

¿Qué ciudades fuera de El Cairo están emergiendo como focos de gasto en ciberseguridad?

La Nueva Capital Administrativa, Alejandría y la Zona del Canal de Suez están experimentando un rápido crecimiento debido a los proyectos de ciudades inteligentes y digitalización industrial.

Última actualización de la página el: