Tama├▒o y ▒╩▓╣░∙│┘Š▒│”Š▒▒Ķ▓╣│”Š▒├│▓į del Mercado de Chips de IA en el Borde

Visi├│n General del Mercado

| Per├Łodo de Estudio | 2020 - 2031 |

|---|---|

| Tama├▒o del Mercado (2026) | 4.44 Mil millones de d├│lares |

| Tama├▒o del Mercado (2031) | 11.54 Mil millones de d├│lares |

| Tasa de crecimiento (2026 - 2031) | 21.05% CAGR |

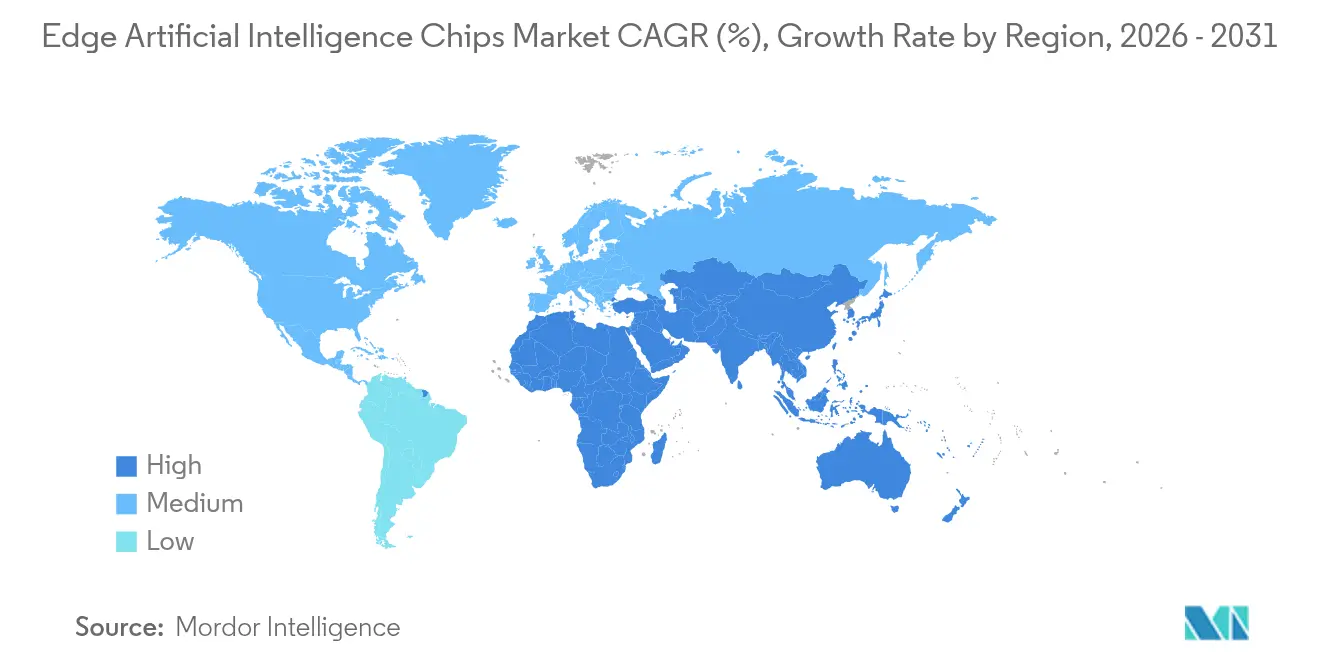

| Mercado de Crecimiento M├Īs R├Īpido | Medio Oriente y ├ü┤┌░∙Š▒│”▓╣ |

| Mercado M├Īs Grande | Asia Pac├Łfico |

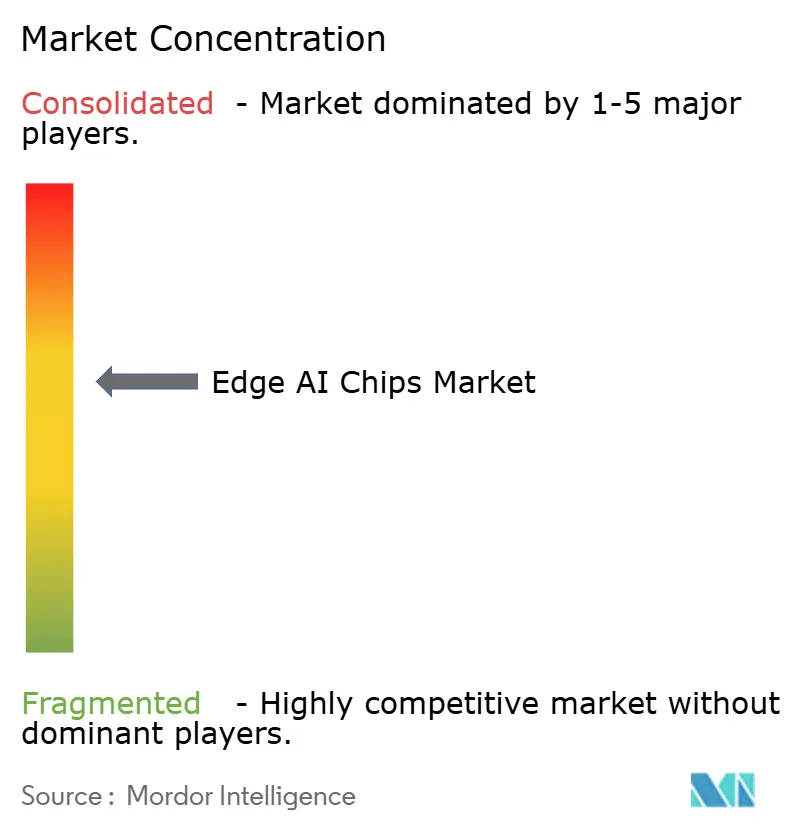

| Concentraci├│n del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ┬® ║┌┴Ž▓╗┤“ņ╚. El uso requiere atribuci├│n seg├║n CC BY 4.0. |

|

An├Īlisis del Mercado de Chips de IA en el Borde por ║┌┴Ž▓╗┤“ņ╚

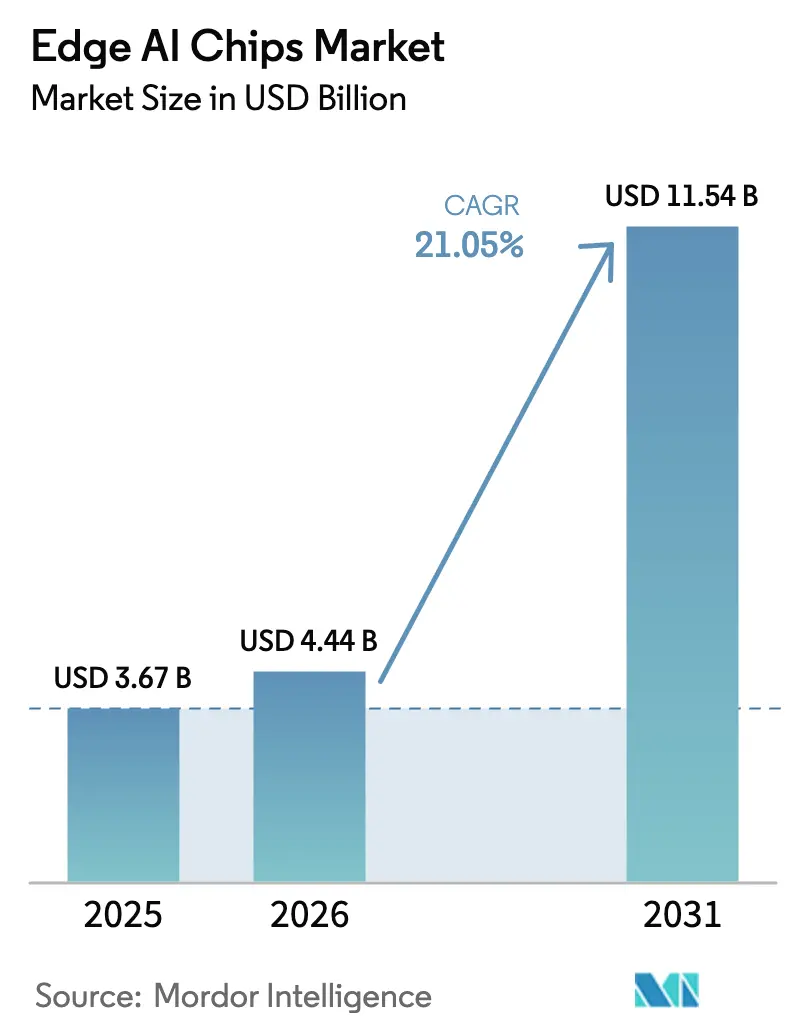

El tama├▒o del mercado de Chips de IA en el Borde fue valorado en USD 3.670 millones en 2025 y se estima que crecer├Ī desde USD 4.440 millones en 2026 hasta alcanzar USD 11.540 millones en 2031, a una CAGR del 21,05% durante el per├Łodo de pron├│stico (2026-2031). La demanda estructural proviene de arquitecturas de inteligencia distribuida que trasladan las cargas de trabajo de inferencia desde nubes centralizadas hacia los puntos finales, un cambio impulsado por casos de uso sensibles a la latencia y por regulaciones de privacidad de datos cada vez m├Īs estrictas. La reducci├│n acelerada del nodo por debajo de 5 nm, la incorporaci├│n de unidades de procesamiento neuronal dedicadas y las mejoras en las cadenas de herramientas de software han reducido colectivamente la energ├Ła por inferencia, ampliando la oportunidad direccionable en los dominios de consumo, empresarial e industrial. A nivel regional, los incentivos gubernamentales orientados a la soberan├Ła semiconductora dom├®stica ŌĆöespecialmente en ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤ŪŌĆö han acelerado las expansiones de capacidad, mientras que el despliegue del 5G ha reforzado el argumento econ├│mico para situar el c├│mputo m├Īs cerca de las fuentes de datos. La intensidad competitiva se ha agudizado, con grandes incumbentes que integran empaquetado avanzado y dise├▒os de chiplets para defender su participaci├│n, y con startups que introducen arquitecturas espec├Łficas de dominio para capturar cargas de trabajo emergentes.

Conclusiones Clave del Informe

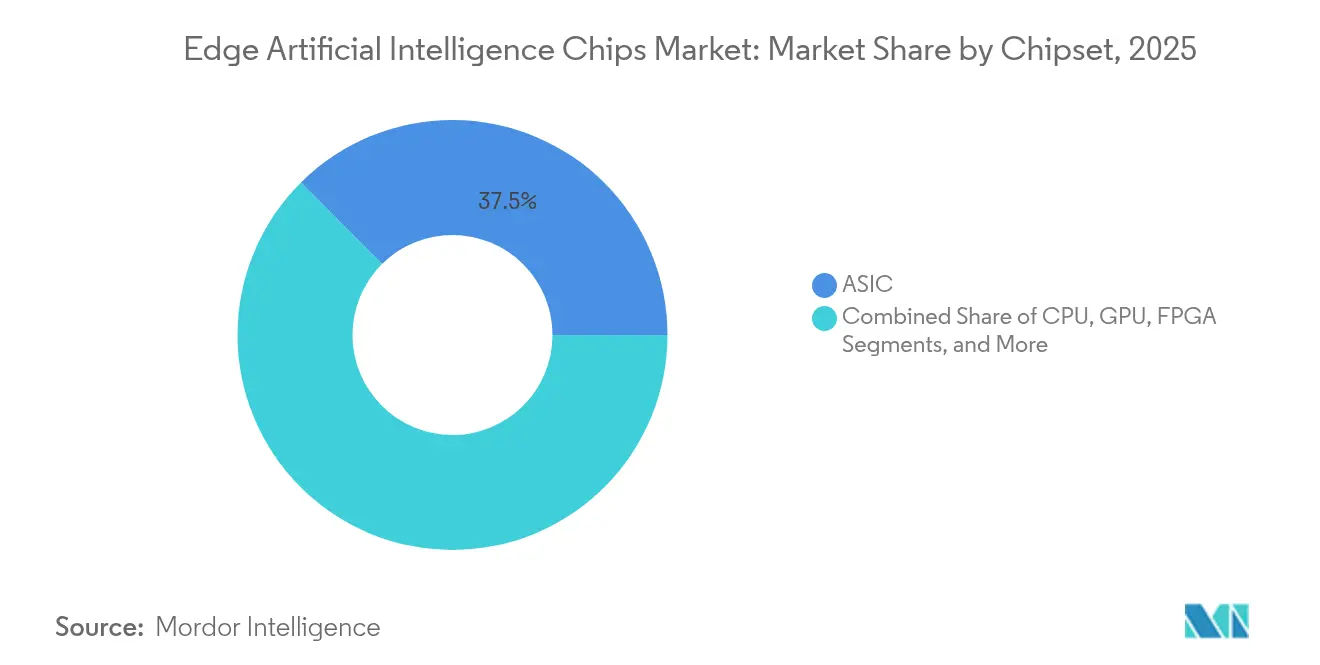

- Por chipset, los ASIC lideraron con una participaci├│n del 37,45% de los ingresos del mercado de Chips de IA en el Borde en 2025, mientras que se proyecta que las arquitecturas neurom├│rficas registren una CAGR del 48,3% hasta 2031.

- Por categor├Ła de dispositivo, la electr├│nica de consumo contribuy├│ con el 44,20% del tama├▒o del mercado de Chips de IA en el Borde en 2025, mientras que se prev├® que los dispositivos empresariales/industriales se expandan a una CAGR del 24,1% hasta 2031.

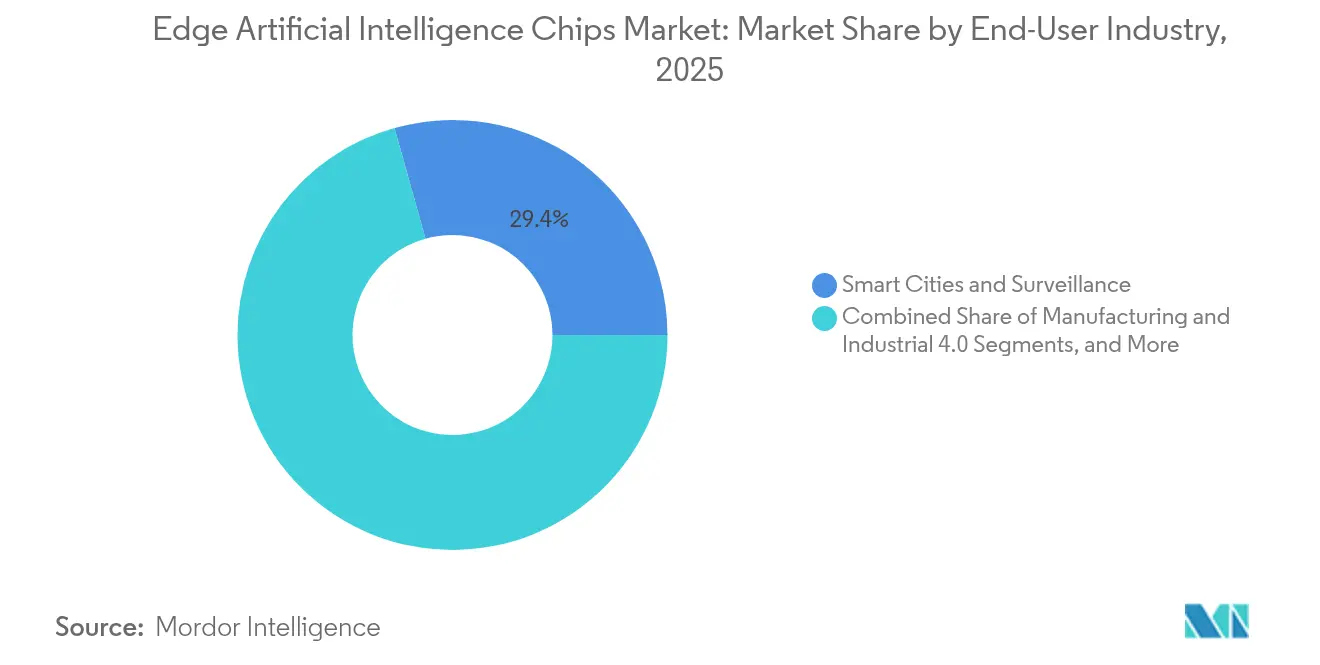

- Por industria de usuario final, los sistemas de ciudades inteligentes y vigilancia mantuvieron el 29,35% de los ingresos de 2025; se espera que las aplicaciones automotrices y de transporte avancen a una CAGR del 26,2% entre 2026-2031.

- Por nodo de proceso, el nivel Ōēź14 nm mantuvo una participaci├│n del 39,20% en 2025; se prev├® que el nivel Ōēż5 nm se componga a una CAGR del 55,4% hasta 2031.

- Por geograf├Ła, ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū domin├│ con una participaci├│n del 43,60% del mercado de Chips de IA en el Borde en 2025, mientras que Oriente Medio y ├ü┤┌░∙Š▒│”▓╣ es la regi├│n de m├Īs r├Īpido crecimiento con una CAGR del 22,4% para 2026-2031.

Nota: Las cifras de tama├▒o del mercado y previsi├│n de este informe se generan utilizando el marco de estimaci├│n propietario de ║┌┴Ž▓╗┤“ņ╚, actualizado con los ├║ltimos datos e informaci├│n disponibles a partir de 2026.

Tendencias e Informaci├│n del Mercado Global de Chips de IA en el Borde

An├Īlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pron├│stico de CAGR | Relevancia Geogr├Īfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosi├│n de datos de sensores IoT | +3.2% | Global, con concentraci├│n en los centros de manufactura de ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū | Mediano plazo (2-4 a├▒os) |

| Inferencia de baja latencia con preservaci├│n de la privacidad | +5.4% | Am├®rica del Norte y la UE, con efecto regulatorio en mercados globales | Corto plazo (Ōēż 2 a├▒os) |

| Reducci├│n del nodo de proceso < 5 nm impulsa TOPS/W | +6.5% | ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū (Taiw├Īn, Corea del Sur), con distribuci├│n global | Mediano plazo (2-4 a├▒os) |

| Arquitecturas de c├│mputo distribuido habilitadas por 5G | +4.3% | Am├®rica del Norte, Europa y mercados desarrollados de ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū | Mediano plazo (2-4 a├▒os) |

| Proliferaci├│n de TinyML en dispositivos con bater├Ła | +2.2% | Global, con adopci├│n temprana en electr├│nica de consumo | Corto plazo (Ōēż 2 a├▒os) |

| Fuente: ║┌┴Ž▓╗┤“ņ╚ | |||

La Explosi├│n de Datos de Sensores IoT Impulsa los Requisitos de Procesamiento en el Borde

Los puntos finales IoT instalados superaron los 29.000 millones en 2024, generando m├Īs de 73 zettabytes de datos anuales. Trasladar tales vol├║menes a centros de datos centralizados result├│ tanto costoso como intolerante a la latencia, lo que llev├│ a las empresas a incorporar la inferencia localmente. Los despliegues industriales documentaron reducciones del tr├Īfico de red de hasta el 95% tras filtrar los datos en la fuente, con la plataforma de sensores de radar de Texas Instruments logrando una reducci├│n del ancho de banda del 87% y una mejora del tiempo de respuesta del 76%.[1]Texas Instruments, "Nuevos Sensores de Radar con IA en el Borde y Procesadores de Audio Automotriz," ti.com Resultados similares fueron reportados por redes de servicios p├║blicos inteligentes que ahora analizan firmas de vibraci├│n dentro de transformadores para activar ├│rdenes de mantenimiento sin conectividad en la nube. Estos avances de rendimiento sustentan la expansi├│n continua del mercado de Chips de IA en el Borde en manufactura, log├Łstica y servicios p├║blicos a lo largo del horizonte de pron├│stico.

La Inferencia de Baja Latencia con Preservaci├│n de la Privacidad Remodela los Modelos de Despliegue

Regulaciones globales como el RGPD y la CCPA de California intensificaron las multas por el manejo inadecuado de informaci├│n de identificaci├│n personal, incentivando la inferencia en el dispositivo que mantiene los datos sin procesar de forma local. El procesador M4 de Apple proces├│ modelos de voz con un 83% menos de retardo de ida y vuelta que las alternativas en la nube, garantizando al mismo tiempo la retenci├│n de datos en el dispositivo, un referente que elev├│ las expectativas de los consumidores. Hospitales, sistemas de seguridad industrial y operadores de telecomunicaciones han adoptado desde entonces marcos similares, generando nueva demanda de aceleradores de enclave seguro y reforzando la posici├│n del mercado de Chips de IA en el Borde en sectores regulados.

La Reducci├│n del Nodo de Proceso por Debajo de 5 nm Transforma la Econom├Ła de Rendimiento por Vatio

La plataforma FinFET de 3 nm (N3) de TSMC ofreci├│ un aumento del 70% en la densidad l├│gica y una reducci├│n del 30% en el consumo de energ├Ła respecto a sus predecesores de 5 nm. La variante de compuerta envolvente de Samsung a├▒adi├│ un ahorro energ├®tico adicional del 45%. Estas mejoras prolongan la duraci├│n de la bater├Ła en dispositivos port├Ītiles, reducen las cargas de refrigeraci├│n en pasarelas sin ventilador y permiten modelos de mayor tama├▒o dentro de envolventes t├®rmicas fijas. El incremento de eficiencia resultante ampl├Ła el despliegue hacia esc├Īneres de estantes en comercios minoristas, veh├Łculos a├®reos no tripulados y robots de inspecci├│n aut├│nomos, ampliando colectivamente la base direccionable del mercado de Chips de IA en el Borde.

Las Arquitecturas de C├│mputo Distribuido Habilitadas por 5G Crean Nuevos Paradigmas

Las latencias de interfaz a├®rea inferiores a 10 ms permiten la asignaci├│n de cargas de trabajo en tiempo real entre el silicio en el dispositivo, los microcentros de datos en el borde y las nubes regionales. Los operadores de telecomunicaciones en Estados Unidos, ┤│▓╣▒Ķ├│▓į y Alemania pilotan ahora segmentos de red optimizados para la aceleraci├│n de IA, permitiendo que las tareas de visi├│n por computadora se transfieran sin problemas entre estratos. La pila "Red + C├│mputo + IA" de ZTE desplegada en proyectos de ciudades inteligentes del CCG ilustr├│ una reducci├│n de latencia del 38% con el mismo rendimiento. Tales arquitecturas elevan el consumo total de silicio por sitio, amplificando as├Ł el potencial de ingresos del mercado de Chips de IA en el Borde.

An├Īlisis del Impacto de las Restricciones*

| Ėķ▒▓§│┘░∙Š▒│”│”Š▒├│▓į | (~) % de Impacto en el Pron├│stico de CAGR | Relevancia Geogr├Īfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de dise├▒o y fabricaci├│n de prueba | -3.2% | Global, con mayor impacto en startups y empresas m├Īs peque├▒as | Mediano plazo (2-4 a├▒os) |

| Pilas de software fragmentadas | -2.6% | Global, con impacto particular en la adopci├│n empresarial | Corto plazo (Ōēż 2 a├▒os) |

| L├Łmites t├®rmicos en factores de forma de borde sin ventilador | -1.7% | Global, con mayor impacto en regiones de clima c├Īlido | Mediano plazo (2-4 a├▒os) |

| Controles de exportaci├│n sobre silicio avanzado de IA | -1.1% | China, Rusia y mercados restringidos | Largo plazo (Ōēź 4 a├▒os) |

| Fuente: ║┌┴Ž▓╗┤“ņ╚ | |||

Los Altos Costos de Dise├▒o y Fabricaci├│n de Prueba Crean Barreras de Entrada

Dise├▒ar un acelerador de menos de 5 nm puede superar los USD 500 millones, con cada iteraci├│n de fabricaci├│n de prueba costando aproximadamente USD 30 millones.[2]Modular, "Democratizando el C├│mputo de IA Parte 9: Por Qu├® las Empresas de Hardware Tienen Dificultades," modular.com La intensidad de capital favorece a los incumbentes, impulsando una consolidaci├│n liderada por adquisiciones ejemplificada por la compra de Kinara por parte de NXP por USD 307 millones. Los innovadores m├Īs peque├▒os recurren cada vez m├Īs a la licencia de bloques de propiedad intelectual en lugar de perseguir lanzamientos monol├Łticos, pero la brecha de financiamiento a├║n obstaculiza la CAGR proyectada del mercado de Chips de IA en el Borde.

Las Pilas de Software Fragmentadas Obstaculizan la Adopci├│n por Parte de los Desarrolladores

Los marcos de trabajo en el borde siguen siendo heterog├®neos ŌĆödesde cadenas de herramientas espec├Łficas de proveedores hasta n├║cleos de c├│digo abierto escasosŌĆö lo que obliga a los desarrolladores a mantener m├║ltiples canalizaciones de optimizaci├│n. La falta de un est├Īndar similar a CUDA significa que los modelos a menudo deben ajustarse manualmente por objetivo de silicio, lo que infla los plazos de los proyectos para f├Ībricas inteligentes y despliegues de comercio minorista conectado. La adquisici├│n empresarial se ha ralentizado por tanto en sectores que requieren amplia interoperabilidad de hardware, recortando la expansi├│n a corto plazo en el mercado de Chips de IA en el Borde a pesar del entusiasmo tecnol├│gico m├Īs amplio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

An├Īlisis de Segmentos

Por Chipset: Liderazgo de ASIC en Medio del Auge ▒Ę▒│▄░∙┤Ū│Š├│░∙┤┌Š▒│”┤Ū

Los ASIC representaron el 37,45% de los ingresos de 2025, validados por el Edge TPU de Google, que logr├│ 4 TOPS a 2 W, y por los SoC centrados en c├Īmara que procesan m├║ltiples flujos de video 4K de forma simult├Īnea. Sus rutas de datos deterministas minimizan la latencia y el consumo de energ├Ła, aspectos cr├Łticos para escenarios de vigilancia y seguridad industrial. Los proveedores integran kits de software propietarios que fusionan capas de cuantizaci├│n, compilaci├│n y tiempo de ejecuci├│n, fomentando el bloqueo del ecosistema y elevando los costos de cambio. Como resultado, las hojas de ruta de ASIC se extienden hacia paquetes de m├║ltiples chips que fusionan NPU con concentradores de sensores, consolidando a├║n m├Īs el liderazgo mediante silicio optimizado por dominio.

Se proyecta que las arquitecturas neurom├│rficas se disparen a una CAGR del 48,3% hasta 2031 debido a su dise├▒o impulsado por eventos inspirado en el cerebro, que co-localiza memoria y c├│mputo. El Loihi 2 de Intel report├│ un consumo de energ├Ła 10 veces menor para redes neuronales de impulsos utilizadas en la detecci├│n de palabras clave siempre activa. Consorcios de investigaci├│n en Europa y Asia los examinan para rob├│tica t├Īctil y enjambres de drones aut├│nomos, donde los presupuestos a nivel de microjulios rigen la viabilidad. Aunque actualmente son de nicho, se espera que la influencia del segmento en el mercado de Chips de IA en el Borde se ampl├Łe a medida que las bibliotecas de software maduren y los procesos de fabricaci├│n acomoden n├║cleos as├Łncronos junto con bloques digitales est├Īndar.

Nota: Las participaciones de todos los segmentos individuales est├Īn disponibles con la compra del informe

Por Categor├Ła de Dispositivo: Volumen de Consumo, Valor Empresarial

El hardware de consumo ŌĆötel├®fonos inteligentes, dispositivos port├Ītiles y electrodom├®sticos inteligentes para el hogarŌĆö represent├│ el 44,20% de los env├Łos de 2025. Los tel├®fonos inteligentes, equipados con NPU como el Motor Neural de 16 n├║cleos de Apple (38 TOPS) y la serie DSP Hexagon v68 de Qualcomm, realizaron traducci├│n en el dispositivo, segmentaci├│n de im├Īgenes y fusi├│n de sensores sin asistencia de la nube. Los altavoces inteligentes con activaci├│n de voz de campo lejano tambi├®n han migrado a la inferencia en el borde, reduciendo la latencia a menos de 50 ms y aliviando las preocupaciones de privacidad. El alto volumen de unidades ancla el crecimiento del consumo en el mercado de Chips de IA en el Borde, aunque los precios de venta promedio siguen siendo comprimidos.

Se prev├® que los dispositivos empresariales e industriales, que van desde controladores l├│gicos programables hasta pasarelas reforzadas, se expandan a una CAGR del 24,1% hasta 2031. Las plantas de manufactura despliegan estaciones de visi├│n artificial habilitadas en el borde que rechazan piezas no conformes en milisegundos, reduciendo el desperdicio en un 15% en programas piloto. Los proveedores de atenci├│n m├®dica implementan unidades de monitoreo de pacientes basadas en el borde que detectan anomal├Łas card├Łacas en el dispositivo, transmitiendo datos de tendencias anonimizados a los servidores del hospital. Estas soluciones exigen ciclos de vida operativos m├Īs largos, mayores tolerancias t├®rmicas y firmware actualizable en campo, lo que permite a los proveedores exigir primas que superan los m├Īrgenes de consumo y elevan el tama├▒o general del mercado de Chips de IA en el Borde.

Por Industria de Usuario Final: La Infraestructura de Ciudades Inteligentes se Expande, el Sector Automotriz Acelera

Los sistemas de ciudades inteligentes y vigilancia mantuvieron el 29,35% de los ingresos de 2025, impulsados por inversiones municipales en optimizaci├│n de sem├Īforos, an├Īlisis de densidad de multitudes e inspecci├│n de infraestructura. El an├Īlisis de video en el dispositivo redujo el tr├Īfico de retorno en un 95% en pruebas con el motor de procesamiento de m├║ltiples flujos de DFI y DEEPX. Las agencias de seguridad p├║blica valoran la menor latencia en la detecci├│n de incidentes y la ventaja de cumplimiento normativo de mantener las im├Īgenes sin procesar dentro de los l├Łmites jurisdiccionales. Estos beneficios refuerzan las adquisiciones que sustentan la demanda m├Īs amplia del mercado de Chips de IA en el Borde en los dominios de gesti├│n urbana.

Se espera que los casos de uso automotriz y de transporte, que abarcan sistemas avanzados de asistencia al conductor y movilidad aut├│noma, crezcan un 26,2% anual entre 2026-2031. La integraci├│n por parte de Magna del SoC DRIVE AGX Thor de NVIDIA, capaz de 1.000 TOPS, destaca el apetito por el c├│mputo dentro del veh├Łculo que soporta la fusi├│n de sensores, la planificaci├│n de rutas y el monitoreo del conductor. La inferencia en el borde maneja localmente las tareas de percepci├│n cr├Łticas en el tiempo, cumpliendo estrictos objetivos de seguridad funcional (ISO 26262) mientras permite actualizaciones inal├Īmbricas. Los altos requisitos de rendimiento y certificaci├│n ASIL-D elevan el valor del chip por veh├Łculo, alimentando los ingresos a largo plazo en el mercado de Chips de IA en el Borde.

Nota: Las participaciones de todos los segmentos individuales est├Īn disponibles con la compra del informe

Por Nodo de Proceso: Los Nodos Maduros Sostienen el Volumen, los Nodos Avanzados Impulsan la Innovaci├│n

El grupo Ōēź14 nm mantuvo una participaci├│n del 39,20% en 2025 gracias a su favorable estructura de costos, rendimientos robustos y madurez del ecosistema. La co-integraci├│n anal├│gica y de se├▒al mixta se alinea naturalmente con los nodos maduros, permitiendo interfaces frontales de sensores rentables dentro de c├Īmaras para el hogar inteligente e interfaces hombre-m├Īquina industriales. Los proveedores de primer nivel automotriz tambi├®n prefieren geometr├Łas probadas por razones de longevidad y fiabilidad. El impulso continuo de victorias de dise├▒o en estos nodos asegura vol├║menes de referencia que estabilizan las tasas de utilizaci├│n de manufactura para el mercado de Chips de IA en el Borde.

Por el contrario, se prev├® que el nivel Ōēż5 nm registre una CAGR del 55,4% hasta 2031. El proceso de 3 nm de TSMC ofrece 1,6 veces la densidad de transistores y un 30% menos de consumo de energ├Ła en comparaci├│n con 5 nm, soportando modelos neuronales basados en transformadores que antes estaban reservados para servidores en la nube. Apple asegur├│ el lote de capacidad inicial de la fundici├│n, mientras que Samsung planea escalar su variante de compuerta envolvente de 3 nm para dispositivos port├Ītiles y gafas de realidad aumentada. La naturaleza de alta mezcla y bajo volumen de los nodos de vanguardia se alinea con los dispositivos de consumo premium y las pasarelas empresariales que exigen precios de venta promedio elevados, aumentando la rentabilidad dentro del mercado de Chips de IA en el Borde incluso cuando los env├Łos absolutos siguen siendo modestos en relaci├│n con los totales de nodos maduros.

An├Īlisis Geogr├Īfico

┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū mantuvo el dominio del 43,60% de los ingresos en 2025, respaldado por una cadena de suministro verticalmente integrada que abarca la fabricaci├│n de obleas, servicios de empaquetado avanzado y manufactura ODM. TSMC de Taiw├Īn oper├│ al 100% de utilizaci├│n en sus l├Łneas de 5 nm y 3 nm. Samsung Electronics de Corea del Sur complement├│ el suministro l├│gico con pilas de memoria de alto ancho de banda, una sinergia crucial para los aceleradores de inferencia de baja latencia. Los fondos p├║blico-privados de China redirigieron subsidios hacia el silicio orientado al borde una vez que las normas de exportaci├│n limitaron el acceso a las GPU de centros de datos, impulsando la innovaci├│n en vigilancia inteligente, unidades de control electr├│nico para veh├Łculos el├®ctricos y controladores de robots industriales. ┤│▓╣▒Ķ├│▓į aport├│ fortalezas complementarias en sensores de imagen y circuitos integrados de gesti├│n de energ├Ła, completando un ecosistema regional que sustenta colectivamente la expansi├│n en el mercado de Chips de IA en el Borde.

Am├®rica del Norte ocup├│ el segundo lugar, diferenciada por su liderazgo en dise├▒o de propiedad intelectual y ecosistemas de software. NVIDIA, Intel y Qualcomm avanzaron en t├®cnicas de apilamiento heterog├®neo de chips que integran l├│gica de IA junto a CPU y m├│dulos de conectividad, ofreciendo soluciones en un solo paquete para rob├│tica y estaciones base privadas de 5G. Los hiperescaladores en la nube como Google y Microsoft ampliaron sus carteras de silicio interno para incluir ASIC de inferencia en el borde integrados en dispositivos locales, expandiendo la participaci├│n regional del mercado de Chips de IA en el Borde. Los proveedores automotrices colaboraron con Texas Instruments en SoC centrados en radar que permiten el monitoreo de ocupantes y la detecci├│n del estado del conductor, ilustrando sinergias transversales dentro de la pila tecnol├│gica del continente.

Aunque m├Īs peque├▒o en t├®rminos absolutos, Oriente Medio y ├ü┤┌░∙Š▒│”▓╣ registra la CAGR m├Īs r├Īpida del 22,4% entre 2026-2031. Arabia Saudita destin├│ 20.000 millones de SAR (USD 5.330 millones) para iniciativas de IA centradas en servicios urbanos habilitados en el borde, mientras que los Emiratos ├ürabes Unidos apuntaron a una contribuci├│n del 14% del PIB proveniente de la IA para 2030. Las construcciones de infraestructura de red adoptaron los servidores de borde con capacidad de IA de ZTE para ejecutar an├Īlisis de video en centros comerciales inteligentes y para asegurar infraestructura cr├Łtica. Los despliegues africanos se apoyaron en m├│dulos de borde de bajo consumo que realizan an├Īlisis de humedad del suelo y detecci├│n de tuberculosis, operados en entornos con conectividad restringida. Las asociaciones con proveedores multinacionales acortan los plazos de despliegue, acelerando la trayectoria del mercado de Chips de IA en el Borde en toda la regi├│n a pesar de la incipiente capacidad de manufactura ind├Łgena.

Panorama Competitivo

La estructura competitiva se bifurca entre incumbentes diversificados y especialistas ├Īgiles. NVIDIA extendi├│ su l├Łnea Jetson lanzando el Orin Nano de 8 GB, que ofrece hasta 40 TOPS a menos de 15 W, dirigido a robots de servicio y PC industriales.[4]Vertu, "10 Principales Empresas de Hardware de IA que Moldean 2025," vertu.com Intel actualiz├│ su plataforma Core Ultra, integrando un motor matricial que produce mejoras de inferencia de 2,2 veces con envolventes de potencia fijas para PC de borde y clientes ligeros. Qualcomm profundiz├│ sus ambiciones de clase servidor emparejando sus n├║cleos de CPU Oryon con GPU de NVIDIA dentro de dispositivos de borde para operadores, se├▒alando un inter├®s convergente entre los incumbentes m├│viles y de centros de datos.

Especialistas como Hailo, Blaize y Kneron persiguieron la inferencia de ultra bajo consumo por debajo de 3 W, enfoc├Īndose en m├│dulos de c├Īmara y dispositivos inteligentes para el hogar con bater├Ła. Blaize se asoci├│ con KAIST para co-desarrollar aceleraci├│n de pr├│xima generaci├│n consciente de la dispersi├│n para cargas de trabajo de visi├│n por computadora destinadas a lanzaderas aut├│nomas. La adquisici├│n de Kinara por parte de NXP fortaleci├│ sus franquicias de MCU automotriz e industrial con NPU de alta eficiencia. Las iniciativas de hardware de c├│digo abierto ganaron una tracci├│n modesta pero a├║n no han neutralizado las ventajas de las cadenas de herramientas propietarias que los incumbentes aprovechan para consolidar la lealtad de los clientes dentro del mercado de Chips de IA en el Borde.

La actividad de patentes ofrece una perspectiva adicional sobre la rivalidad: la Oficina de Patentes y Marcas de Estados Unidos registr├│ un aumento interanual del 78% en las solicitudes de IA en el borde durante 2024, abarcando tejidos de c├│mputo as├Łncronos, jerarqu├Łas de memoria en chip y colocaci├│n consciente del calor. El empaquetado avanzado, incluidos los interposores 2.5D y el enlace h├Łbrido, emergi├│ como campo de batalla cr├Łtico; la expansi├│n planificada del 25% de TSMC en su capacidad CoWoS refleja la creciente demanda de chiplets que combinan mosaicos de radiofrecuencia, anal├│gicos y de IA. Los proveedores que aseguran capacidad de vanguardia m├Īs ecosistemas de software robustos est├Īn posicionados para capturar una econom├Ła desproporcionada a medida que el mercado de Chips de IA en el Borde avanza hacia ensamblajes heterog├®neos de m├║ltiples chips.

L├Łderes de la Industria de Chips de IA en el Borde

-

NVIDIA Corporation

-

Qualcomm Technologies Inc.

-

Intel Corporation

-

Apple Inc.

-

Alphabet Inc. (Google TPU)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El gobierno de Estados Unidos autorizó las exportaciones de los aceleradores de IA de vanguardia de NVIDIA a los Emiratos Árabes Unidos entre 2025-2027.

- Mayo de 2025: TSMC anunci├│ la plena utilizaci├│n de 3 nm y una expansi├│n de capacidad del 25% programada para el segundo semestre de 2025.

- Mayo de 2025: NVIDIA lanz├│ el Jetson Orin Nano de 8 GB, ofreciendo hasta 40 TOPS en envolventes de menos de 15 W para rob├│tica y c├│mputo integrado.

- Marzo de 2025: Blaize se asoci├│ con KAIST para avanzar en aceleradores de visi├│n de bajo consumo para veh├Łculos aut├│nomos.

Marco de la metodolog├Ła de investigaci├│n y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de chips de inteligencia artificial en el borde como todos los chips semiconductores de prop├│sito espec├Łfico o reutilizados, ASIC, GPU, FPGA, NPU y n├║cleos neurom├│rficos emergentes integrados dentro de dispositivos que ejecutan cargas de trabajo de IA localmente en el borde de la red en lugar de en centros de datos de hiperescala.

Exclusiones del Alcance: Se excluyen los chips dise├▒ados exclusivamente para sistemas de entrenamiento en la nube o microcontroladores de prop├│sito general sin aceleraci├│n de IA en el dispositivo.

Descripci├│n General de la Segmentaci├│n

-

Por Chipset

- CPU

- GPU

- ASIC

- FPGA

- ▒Ę▒│▄░∙┤Ū│Š├│░∙┤┌Š▒│”┤Ū

-

Por Categor├Ła de Dispositivo

- Dispositivos de Consumo

- Dispositivos Empresariales/Industriales

-

Por Industria de Usuario Final

- Manufactura e Industria 4.0

- Automotriz y Transporte

- Ciudades Inteligentes y Vigilancia

- Salud y Dispositivos Port├Ītiles

- Comercio Minorista y Hospitalidad

-

Por Nodo de Proceso

- Ōēź14 nm

- 7-10 nm

- Ōēż5 nm

-

│ę▒┤Ū▓Ą░∙▓╣┤┌├Ł▓╣

-

Am├®rica del Norte

- Estados Unidos

- ░õ▓╣▓į▓╣╗Õ├Ī

-

Am├®rica del Sur

- Brasil

- Argentina

- Resto de Am├®rica del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

-

┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū

- China

- ┤│▓╣▒Ķ├│▓į

- Corea del Sur

- India

- ASEAN

- Resto de ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū

-

Oriente Medio y ├ü┤┌░∙Š▒│”▓╣

-

Oriente Medio

- CCG

- Resto de Oriente Medio

-

├ü┤┌░∙Š▒│”▓╣

- │¦│▄╗Õ├Ī┤┌░∙Š▒│”▓╣

- Resto de ├ü┤┌░∙Š▒│”▓╣

-

Oriente Medio

-

Am├®rica del Norte

Metodolog├Ła de Investigaci├│n Detallada y Validaci├│n de Datos

Investigaci├│n Primaria

Las entrevistas con arquitectos de chips, gerentes de abastecimiento de fabricantes de equipos originales de tel├®fonos inteligentes e integradores de m├│dulos de c├Īmara con IA en todo Am├®rica del Norte, Asia Oriental y Europa nos permitieron validar los rangos reales de precios de venta promedio, la utilizaci├│n de la capacidad de obleas y las tasas de adopci├│n en dispositivos de visi├│n inteligente, ADAS automotriz y IoT industrial. Los conocimientos de estas discusiones cerraron brechas de datos cr├Łticas y recalibraron los supuestos preliminares de escritorio.

Investigaci├│n de Escritorio

Primero inspeccionamos estad├Łsticas de nivel 1 disponibles libremente, como los vol├║menes de env├Ło de Estad├Łsticas Mundiales de Comercio de Semiconductores, los c├│digos aduaneros de la Comisi├│n de Comercio Internacional de Estados Unidos, los indicadores de TIC de la OCDE y las tendencias de solicitudes de patentes archivadas en Questel para delinear las l├Łneas de base de producci├│n y el ritmo tecnol├│gico. Se recopilaron se├▒ales complementarias de organismos de la industria como la Alianza Global de Semiconductores, revistas abiertas del IEEE sobre nodos de proceso de 5 nm, presentaciones 10-K de empresas y presentaciones para inversores que detallan los vol├║menes de la hoja de ruta de IA en el borde. Los conjuntos de datos de suscripci├│n, WSTS para divisiones de unidades trimestrales, D&B Hoovers para divisiones de ingresos de proveedores y Dow Jones Factiva para noticias de lanzamiento de productos ayudaron a mapear las huellas de los proveedores y las variaciones del precio de venta promedio. Esta lista es ilustrativa; muchas otras fuentes p├║blicas y propietarias alimentaron la fase de escritorio.

Dimensionamiento del Mercado y Pron├│stico

Una reconstrucci├│n de arriba hacia abajo que combina las unidades de env├Ło de WSTS con las tasas de penetraci├│n de dispositivos de borde por categor├Ła (tel├®fonos inteligentes, c├Īmaras de vigilancia, veh├Łculos aut├│nomos, dispositivos port├Ītiles) establece la l├Łnea de base de 2025. Las consolidaciones selectivas de proveedores de abajo hacia arriba y las verificaciones de canal sobre el precio de venta promedio ├Ś volumen muestreado anclan la razonabilidad. Las variables clave como los inicios de obleas en fundici├│n a Ōēż7 nm, las hojas de ruta promedio de TOPS/Vatio, la base instalada de tel├®fonos inteligentes 5G, las instalaciones de c├Īmaras para ciudades inteligentes y las tasas de incorporaci├│n de ADAS L2+ automotriz impulsan los cambios a├▒o a a├▒o. Los pron├│sticos a cinco a├▒os emplean regresi├│n multivariante informada por los impulsores anteriores y el consenso de expertos, mientras que el an├Īlisis de escenarios prueba la sensibilidad a las transiciones de nodos de silicio y los mandatos regulatorios de privacidad.

Validaci├│n de Datos y Ciclo de Actualizaci├│n

Los resultados pasan verificaciones de varianza de m├║ltiples capas frente a los totales hist├│ricos de WSTS y aduanas; las anomal├Łas desencadenan el recontacto de fuentes antes de la aprobaci├│n del analista. ║┌┴Ž▓╗┤“ņ╚ actualiza cada doce meses y emite revisiones intermedias si eventos materiales, como nuevos controles de exportaci├│n o avances en el rendimiento de nodos de menos de 5 nm, modifican las perspectivas.

Por Qu├® la L├Łnea de Base de Chips de IA en el Borde de Mordor Merece Confianza

Las cifras publicadas rara vez coinciden porque las empresas difieren en la taxonom├Ła de chips, la inclusi├│n de dispositivos, las derivaciones de precios de venta promedio y la cadencia de pron├│stico. Nuestro alcance disciplinado, la actualizaci├│n anual y la auditor├Ła de doble v├Ła (de arriba hacia abajo m├Īs de abajo hacia arriba) minimizan esas variaciones.

Comparaci├│n de Referencia

| Tama├▒o del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 3.670 millones (2025) | ||

| USD 20.900 millones (2024) | Consultora Global A | Combina aceleradores de IA para centros de datos con chips de borde, inflando el valor |

| USD 3.000 millones (2024) | Asociaci├│n de la Industria B | Omite arquitecturas neurom├│rficas y NPU de menos de 1 W, subestimando la participaci├│n futura |

| USD 7.050 millones (2024) | Consultora Regional C | Utiliza precios de venta promedio de lista sin descuentos de canal, sobreestimando los ingresos |

En resumen, los clientes obtienen una l├Łnea de base equilibrada y transparente que rastrea cada cifra hasta unidades observables, precios validados y pasos reproducibles, dando a los tomadores de decisiones la confianza de que nuestros n├║meros reflejan el pulso real del mercado hoy y ma├▒ana.

Preguntas Clave Respondidas en el Informe

┬┐Cu├Īl es el valor proyectado del mercado de Chips de IA en el Borde para 2031?

Se prev├® que el mercado alcance USD 11.540 millones para 2031, aumentando desde USD 3.670 millones en 2025.

┬┐Qu├® categor├Ła de chipset domina las ventas actuales?

Los ASIC mantuvieron el 37,45% de los ingresos en 2025, reflejando un rendimiento superior por vatio para cargas de trabajo espec├Łficas en el borde.

┬┐Qu├® segmento de la industria de Chips de IA en el Borde se expande m├Īs r├Īpidamente?

Se espera que las arquitecturas neurom├│rficas registren una CAGR del 48,3% hasta 2031, superando ampliamente el ritmo general del mercado.

┬┐Por qu├® ┤Ī▓§Š▒▓╣-▒╩▓╣│”├Ł┤┌Š▒│”┤Ū es fundamental para el mercado de Chips de IA en el Borde?

Alberga fabricaci├│n de vanguardia, cl├║steres de empaquetado avanzado y una gran demanda de electr├│nica de consumo, aportando el 43,60% de los ingresos globales en 2025.

┬┐Cu├Īl es la mayor barrera para los nuevos participantes?

Los programas de dise├▒o de menos de 5 nm pueden costar m├Īs de USD 500 millones, con gastos de fabricaci├│n de prueba de aproximadamente USD 30 millones por iteraci├│n, lo que disuade a las empresas m├Īs peque├▒as.

┬┐C├│mo influir├Ī el 5G en el mercado de Chips de IA en el Borde durante los pr├│ximos cinco a├▒os?

La baja latencia y la segmentaci├│n de red del 5G permiten la distribuci├│n de cargas de trabajo entre los niveles de dispositivo, nodo de borde y nube, impulsando la demanda de silicio y a├▒adiendo aproximadamente un 4,3% a la CAGR pronosticada.

├Ültima actualizaci├│n de la p├Īgina el: