Tamaño y �ʲ����پ������貹����ó�� del Mercado de Champú Seco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

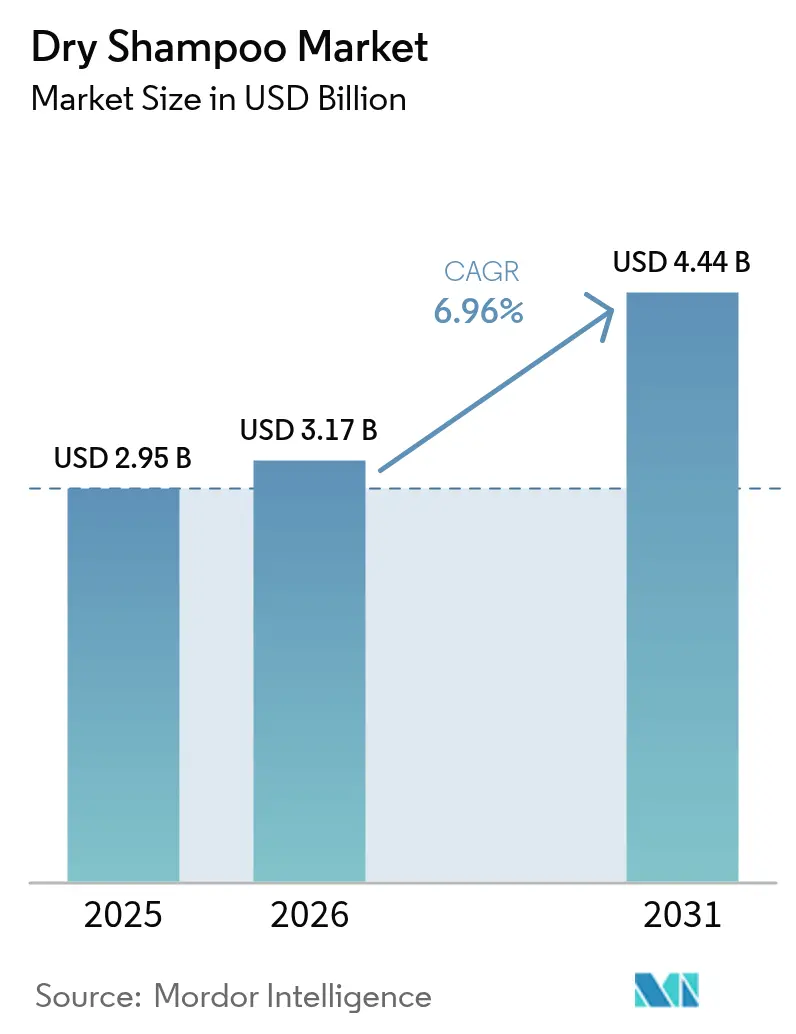

| Tamaño del Mercado (2026) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.96% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | Europa |

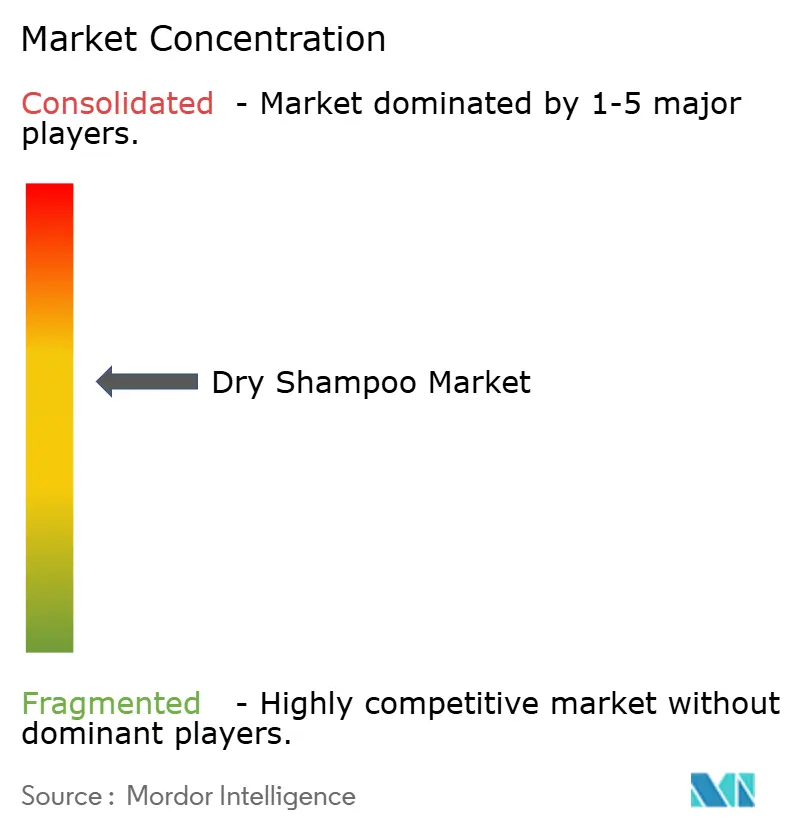

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Champú Seco por ���ϲ�����

Se espera que el tamaño del mercado de champú seco crezca de USD 2,95 mil millones en 2025 a USD 3,17 mil millones en 2026 y se prevé que alcance USD 4,44 mil millones en 2031 a una CAGR del 6,96% durante 2026-2031. Los estilos de vida urbanos acelerados, los intervalos más prolongados entre lavados tradicionales con champú y la creciente accesibilidad digital en las economías emergentes están impulsando la demanda base. Los formatos en polvo y de loción a polvo están ganando popularidad a medida que los consumidores buscan opciones sin propelente que cumplan con los límites de COV en evolución en California y la Unión Europea[1]Fuente: Junta de Recursos del Aire de California, "Programa de Productos de Consumo," ww2.arb.ca.gov. Los requisitos de transparencia de ingredientes bajo el Reglamento de Cosméticos de la UE 1223/2009 y la MoCRA de los Estados Unidos están favoreciendo a los actores establecidos que pueden asumir los costos de pruebas y retiro del mercado, aunque las mismas normas están eliminando los productos falsificados y aumentando la confianza del consumidor en los canales oficiales. Simultáneamente, la biotecnología está rediseñando el desarrollo de productos, con activos neutralizadores de olores basados en péptidos que permiten un rendimiento de bajo residuo tanto en rutinas de salón como en el hogar.

Conclusiones Clave del Informe

- Por tipo de producto, los aerosoles en spray lideraron con el 65,62% de la participación del mercado de champú seco en 2025, mientras que se prevé que los formatos en polvo crezcan a una CAGR del 7,80% hasta 2031.

- Por naturaleza, las formulaciones convencionales captaron el 76,74% de los ingresos en 2025; se prevé que las variantes orgánicas se expandan a una CAGR del 8,13% hasta 2031.

- Por rango de precio, los artículos de mercado masivo representaron el 62,82% de las ventas en 2025, aunque se proyecta que las ofertas premium avancen a una CAGR del 7,78% en el mismo horizonte.

- Por canal de distribución, los supermercados e hipermercados representaron el 37,62% de las ventas en 2025, mientras que se espera que el comercio minorista en línea se expanda más rápidamente a una CAGR del 8,12%.

- Por geografía, Europa representó el 35,43% de los ingresos en 2025, y se anticipa que ��������-�ʲ���í�ھ����� registre el mayor crecimiento regional a una CAGR del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Champú Seco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de rutinas de cuidado capilar convenientes | +1.2% | Global, con concentración en América del Norte, Europa y ��������-�ʲ���í�ھ����� urbano | Corto plazo (≤ 2 años) |

| Adopción creciente entre la fuerza laboral femenina | +0.9% | Global, más fuerte en América del Norte, Europa Occidental, India urbana y China | Mediano plazo (2-4 años) |

| Expansión del canal de comercio electrónico en mercados emergentes | +1.5% | ��������-�ʲ���í�ھ����� (Vietnam, Tailandia, Indonesia), América Latina (Brasil, Argentina), Oriente Medio | Mediano plazo (2-4 años) |

| Los artículos de tamaño de viaje están impulsando las compras por impulso en aeropuertos y comercio minorista a bordo | +0.6% | Centros de viaje globales: América del Norte, Europa, Oriente Medio (Dubái, Doha), ��������-�ʲ���í�ھ����� (Singapur, Bangkok) | Corto plazo (≤ 2 años) |

| Regímenes de preservación del color liderados por salones entre visitas | +0.8% | América del Norte, Europa, ��������-�ʲ���í�ھ����� urbano (������ó��, Corea del Sur, China) | Largo plazo (≥ 4 años) |

| Impulso de sostenibilidad hacia líneas de productos de belleza sin agua | +1.1% | Europa, América del Norte, Australia/Nueva Zelanda; expansión hacia ��������-�ʲ���í�ھ����� urbano | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de rutinas de cuidado capilar convenientes

Los profesionales con poco tiempo están recurriendo a los champús secos, que logran la absorción del aceite en menos de 2 minutos, como sustituto de los ciclos de lavado tradicionales. Este cambio es especialmente evidente entre los consumidores de la Generación Z, el segmento demográfico de más rápido crecimiento en el mercado de cuidado capilar de los Estados Unidos, donde los productos de la familia del champú dominan. El cambio no es solo por conveniencia: los champús secos facilitan el peinado de varios días, minimizando el uso de herramientas de calor y el desperdicio de agua. Esta tendencia se alinea con la "skinificación" del cuidado capilar, que enfatiza la salud del cuero cabelludo y la vitalidad del cabello con un enfoque dermatológico. Las marcas están innovando, introduciendo características como fragancias activadas por el sudor. Por ejemplo, el Champú Seco de Activación Táctil de Batiste de marzo de 2024 libera su aroma durante la actividad física, elevando el champú seco de un mero recurso provisional a un accesorio esencial para un estilo de vida activo. La Oficina de Estadísticas Laborales de los Estados Unidos prevé un crecimiento del 33% en el empleo de servicios de cuidado personal del 2020 al 2030, superando el crecimiento total del empleo en cinco veces[2]Fuente: Oficina de Estadísticas Laborales, "Manual de Perspectivas Ocupacionales: Barberos, Estilistas y Cosmetólogos," bls.gov. Esto subraya una demanda sólida de productos que puedan replicar los resultados del salón en casa. Dado el juego entre las limitaciones de tiempo, el enfoque en la salud del cuero cabelludo y el deseo de peinado en casa, el champú seco emerge no solo como una tendencia pasajera, sino como una categoría de crecimiento significativa en el mercado.

Adopción creciente entre la fuerza laboral femenina

En las economías de la OCDE, las tasas de participación de la fuerza laboral femenina se han estabilizado por encima del 67,1% en 2024. Esta tendencia ha llevado a un aumento de los hogares con doble ingreso, donde la eficiencia de las rutinas de aseo personal juega un papel crucial en la gestión del tiempo discrecional. A medida que las mujeres trabajadoras urbanas se desplazan hacia ciclos de lavado capilar de 3 a 4 días, dependen cada vez más de los champús secos para los días sin lavado. Esta práctica no es solo una elección personal; está respaldada por estilistas profesionales que abogan por lavados menos frecuentes para mantener los aceites naturales del cuero cabelludo y la integridad del cabello tratado con color. Curiosamente, los hombres están entrando ahora en el mercado de servicios de aseo personal a un ritmo acelerado. La Oficina de Estadísticas Laborales (BLS) destaca una tendencia notable: los hombres están adoptando rutinas de cuidado personal que antes eran predominantemente femeninas. Este cambio sugiere que el mercado de champús secos podría ampliarse, llegando más allá de su audiencia femenina tradicional. Las marcas están tomando nota. Están lanzando formulaciones sin fragancia y sin residuos para atender a este segmento demográfico en evolución. Por ejemplo, el Champú Seco Invisible de Redken, enriquecido con Vitamina E y diseñado para el cabello oscuro, está posicionado para ciclos de renovación de 1 a 2 días. Dichos productos son especialmente atractivos en entornos profesionales, donde un toque sutil es esencial.

Expansión del canal de comercio electrónico en mercados emergentes

Se proyecta que el comercio minorista en línea crezca a una CAGR del 8,12% hasta 2031, impulsado por el auge global del comercio digital en belleza. Vietnam lidera las ventas de belleza en línea del Sudeste Asiático, superando los ingresos combinados de Indonesia, Malasia, Tailandia, Singapur y Filipinas. En India, los minoristas de belleza omnicanal como Nykaa (187 tiendas, 74% de ventas en línea), Tira Beauty (expansión de tiendas de tres dígitos) y Sephora (26 tiendas, duplicándose en 3-4 años) están utilizando realidad aumentada y comercio en vivo liderado por influenciadores para atraer a compradores por primera vez. En Brasil, el tercer mercado de cuidado capilar más grande del mundo, el gasto en publicidad aumentó de BRL 44,9 mil millones en 2022 a BRL 60,5 mil millones en 2024, con el comercio electrónico permitiendo a marcas de venta directa al consumidor como Lola From Rio eludir el comercio minorista tradicional. El cierre de la exención aduanera de minimis bajo MoCRA ha reducido las entradas de productos falsificados, con la Aduana y Protección Fronteriza de los Estados Unidos reportando que el 31% de las falsificaciones interceptadas en el año fiscal 2023 eran artículos de belleza. Las marcas legítimas están invirtiendo ahora en cadenas de suministro verificadas por blockchain y tiendas de marca certificadas. El creciente acceso digital en los mercados emergentes y las medidas más estrictas contra la falsificación en los desarrollados posicionan al comercio electrónico tanto como un motor de crecimiento como un campo de batalla de control de calidad.

Impulso de sostenibilidad hacia líneas de productos de belleza sin agua

Los champús secos están avanzando en los objetivos de conservación del agua con polímeros biodegradables, envases recargables y sistemas de entrega de residuo cero, atrayendo a los consumidores conscientes del medio ambiente en Europa y América del Norte. En 2021, el sector cosmético de la UE invirtió EUR 2 mil millones en investigación y desarrollo, un aumento del 30% desde 2013, impulsado por iniciativas de sostenibilidad como las restricciones de microplásticos bajo REACH y los mandatos de contenido de material reciclado posconsumo, según la Comisión Europea. Redken, una marca de L'Oréal, utiliza al menos el 96% de plástico reciclado en los frascos de su cartera de color y realiza pruebas de biodegradabilidad según los estándares OCDE 301. La certificación GS-50 de Green Seal prohíbe los aerosoles, limita el contenido de COV al 2-5% y prohíbe los PFAS, parabenos y ftalatos, lo que permite el cumplimiento de los champús secos en polvo y de loción a polvo. La adquisición de K18 por parte de Unilever en 2024 subraya el valor de la innovación sin agua, con el champú seco AirWash de K18 que utiliza tecnología OdorBind basada en péptidos para neutralizar olores y reducir alérgenos. Tailandia, que produce el 85% de sus cosméticos localmente y espera un crecimiento anual de exportaciones del 10-13%, está emergiendo como un centro para las formulaciones limpias de "T-Beauty", combinando ingredientes botánicos con bienestar y apoyando la fabricación de champú seco sin agua para los mercados de la ASEAN y Oriente Medio, según la Administración de Comercio Internacional.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el propelente de aerosol y el talco | -0.9% | Global, con mayor escrutinio regulatorio en la UE, California y algunos estados de los Estados Unidos | Corto plazo (≤ 2 años) |

| Productos falsificados/de baja calidad que erosionan la confianza en la marca | -0.7% | Canales de comercio electrónico globales, concentrados en el Reino Unido, la UE, los Estados Unidos y envíos transfronterizos desde China/Hong Kong | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas a base de almidón en la cadena de suministro | -0.5% | Global, con exposición a los mercados de materias primas agrícolas en Tailandia, Vietnam e India (almidón de tapioca/arroz) | Mediano plazo (2-4 años) |

| Límites de emisión de COV que restringen la formulación de aerosoles en algunos estados de los Estados Unidos | -0.4% | California, algunos estados del noreste de los Estados Unidos; posible expansión a �䲹�Բ���á y la UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de salud relacionadas con el propelente de aerosol y el talco

Los formuladores están abandonando los ingredientes y sistemas de entrega heredados debido a los riesgos de inhalación derivados de la entrega en aerosol y la contaminación por talco. Este cambio está comprimiendo los márgenes y extendiendo el tiempo de comercialización de los artículos reformulados. En su opinión de 2024, el Comité Científico de Seguridad del Consumidor (SCCS) de la Comisión Europea consideró que el dióxido de titanio (TiO2) es inseguro en los sprays de aerosol para el cabello a la concentración comúnmente utilizada del 25%[3]Fuente: Comité Científico de Seguridad del Consumidor, "Opinión sobre el Dióxido de Titanio (Nano)," ec.europa.eu. Establecieron niveles máximos seguros del 1,4% para los consumidores y del 1,11% para los peluqueros profesionales, citando riesgos de inhalación de carcinogenicidad. Al mismo tiempo, la FDA de los Estados Unidos, en respuesta a los hallazgos de contaminación por asbesto, ha intensificado las pruebas de talco. Con MoCRA que exige métodos de prueba estandarizados para el talco de grado cosmético, el retiro en 2024 por parte de la FDA de una norma propuesta para mayor reconsideración ha dejado a los fabricantes en un dilema regulatorio. Para abordar estas dos preocupaciones de salud, marcas como Briogeo introdujeron el Champú Seco en Polvo Style + Treat en diciembre de 2024. Este producto es tanto libre de talco como libre de aerosol, utilizando un aplicador de borla de polvo y garantizando la eficacia de absorción de aceite. La Agencia Internacional para la Investigación del Cáncer (IARC) ha identificado el talco, el TiO2 y el negro de carbón como carcinógenos por inhalación. Esta clasificación plantea un desafío regulatorio, especialmente para los champús secos en formato aerosol, empujando al mercado hacia alternativas en polvo, pasta y de loción a polvo.

Productos falsificados/de baja calidad que erosionan la confianza en la marca

Los champús secos falsificados vendidos a través de mercados en línea no regulados han introducido contaminantes tóxicos en la cadena de suministro, erosionando la confianza del consumidor y obligando a las marcas a invertir en tecnologías de autenticación y medidas legales. Las pruebas realizadas por la Oficina de Propiedad Intelectual del Reino Unido encontraron contaminantes como óxido de berilio, arsénico, plomo y mercurio en cosméticos falsificados, mientras que el grupo de consumidores Which? informó que el 67% de los cosméticos comprados en línea probablemente eran falsificados. La EUIPO estima que la falsificación le cuesta al sector cosmético de la UE EUR 3 mil millones anuales, o el 4,8% de las ventas totales, con el 24% de las mujeres del Reino Unido comprando conscientemente productos falsificados debido a la sensibilidad al precio. La Aduana y Protección Fronteriza señaló que los artículos de belleza y cuidado personal representaron el 31% de los bienes falsificados interceptados en el año fiscal 2023, lo que llevó a la FDA a cerrar la exención aduanera de minimis para envíos de menos de USD 800 provenientes de China y Hong Kong. Esta política aumentará las tasas de inspección y los costos de importación, pero reducirá la penetración de falsificaciones. La iniciativa MoCRA de la FDA amplió su base de datos de 35.102 a 589.762 productos registrados, proporcionando una línea base de cumplimiento para los fabricantes legítimos, aunque la aplicación sigue siendo desigual. Las marcas se están asociando con plataformas de comercio electrónico certificadas e implementando sistemas de trazabilidad con código QR, que añaden entre el 3% y el 5% a los costos de entrega, pero mitigan el daño reputacional causado por las falsificaciones.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Aerosol se Encuentra con la Disrupción del Polvo

En 2025, los aerosoles en spray representaron el 65,62% del mercado, lo que refleja la preferencia del consumidor por una distribución uniforme del producto. Sin embargo, se proyecta que los formatos en polvo crezcan a una CAGR del 7,80% hasta 2031, impulsados por preocupaciones de salud y medioambientales. Las búsquedas de champús secos sin aerosol aumentaron un 37,3% interanual, con herramientas como borlas y brochas de polvo ganando popularidad por su portabilidad y reducción de los riesgos de inhalación. En enero de 2025, Kitsch lanzó un Champú Seco en Polvo con Bomba libre de talco y aerosoles, mientras que Ceremonia introdujo un Champú Seco con Arrurruz y alternativas de almidón natural. El Champú Seco de Vapor de Loción a Polvo de R+Co Bleu combina la precisión de la crema con la eficacia del polvo, abordando los desafíos de los formatos de polvo suelto. El segmento "Otro Tipo de Producto", que incluye espumas y pastas, es un nicho pero está creciendo en los canales de salón donde los estilistas prefieren el control táctil.

Los cambios regulatorios están acelerando este cambio. El SCCS limitó el dióxido de titanio en aerosoles al 1,4% para los consumidores y al 1,11% para los peluqueros debido a preocupaciones de carcinogenicidad. California y los estados del noreste de los Estados Unidos aplican límites de COV por debajo del 10%, lo que restringe las formulaciones con propelente. Procter & Gamble ha patentado mezclas de propelentes de bajo COV para mantener el rendimiento del spray mientras cumple con las regulaciones. Los formatos en polvo se benefician de la certificación Green Seal GS-50, que prohíbe los aerosoles, limita los COV al 2-5% y prohíbe los PFAS y parabenos, atrayendo a los consumidores conscientes del medio ambiente. El cambio de formato refleja la segmentación: los aerosoles dominan el comercio minorista masivo y los viajes por conveniencia, mientras que los polvos capturan los nichos premium y de belleza limpia donde la transparencia de ingredientes exige precios más altos.

Por Naturaleza: Formulaciones Convencionales Bajo Presión Orgánica

En 2025, los champús secos convencionales tenían una participación de mercado del 76,74%, impulsados por marcas como Batiste, TRESemmé y Pantene que aprovechan fragancias sintéticas, agentes a base de silicona y propelentes derivados del petróleo. Sin embargo, se proyecta que los champús secos orgánicos crezcan a una CAGR del 8,13% hasta 2031, impulsados por certificaciones de belleza limpia y transparencia de ingredientes. El estándar COSMOS Organic de ECOCERT exige el 99% de ingredientes de origen natural, el 95% de ingredientes vegetales orgánicos y el 20% del peso del producto orgánico para los cosméticos de no enjuague (10% para los de enjuague), prohibiendo las fragancias sintéticas, los parabenos y la mayoría de las siliconas. La certificación EWG Verified prohíbe los aerosoles, requiere la divulgación completa de fragancias y exige pruebas de alergenicidad, creando altas barreras de cumplimiento para las marcas de belleza limpia.

El escepticismo del consumidor sobre la eficacia premium impulsa el crecimiento orgánico, ya que muchos dudan de que los productos premium superen a las alternativas masivas. Para justificar los precios premium, las marcas orgánicas enfatizan beneficios como la salud del cuero cabelludo, la reducción de la acumulación y la evitación de alérgenos. El champú seco a base de arrurruz de Ceremonia se dirige a los consumidores latinx con formulaciones de origen vegetal, mientras que K18, adquirida por Unilever en el primer trimestre de 2024, ofrece una plataforma de péptidos biotecnológicos que neutraliza los olores. El movimiento "T-Beauty" de Tailandia, centrado en ingredientes botánicos y afirmaciones de etiqueta limpia, posiciona al país como un centro de fabricación de champús secos orgánicos dirigidos a los mercados de la ASEAN y Oriente Medio, donde la certificación halal se alinea con las preferencias culturales. Las formulaciones convencionales dominarán el mercado masivo debido a su asequibilidad, pero las variantes orgánicas están creando un nicho premium con precios superiores del 30-50% justificados por la procedencia de los ingredientes y el rigor de la certificación.

Por Rango de Precio: Accesibilidad Masiva Versus Diferenciación Premium

En 2025, los champús secos de mercado masivo representaron el 62,82% de los ingresos, lo que refleja su asequibilidad y el poder de fijación de precios de las marcas multinacionales de bienes de consumo envasados que distribuyen a través de supermercados, hipermercados y farmacias. Se proyecta que los champús secos premium crezcan a una CAGR del 7,78% hasta 2031, impulsados por profesionales de salón, minoristas de belleza de lujo como Sephora, Ulta y Nykaa, y marcas de venta directa al consumidor que enfatizan la salud del cuero cabelludo, los activos biotecnológicos y el envase sostenible. Muchos consumidores consideran el cuidado capilar asequible en comparación con otros segmentos de belleza, con las ventas de unidades de tamaño de viaje aumentando en 2025. Las marcas premium están aprovechando los artículos de menor tamaño para reducir las barreras de entrada mientras mantienen los precios premium por onza.

El mercado de belleza de lujo de India, donde el cuidado capilar comprende el 10% del segmento, destaca las oportunidades premium. Minoristas como Nykaa (187 tiendas para el año fiscal 24, 74% de ventas en línea), Tira Beauty (expansión de tiendas) y Sephora (duplicando 26 tiendas en 3-4 años) están utilizando herramientas de realidad aumentada y consultores en tienda para atraer a compradores de cuidado capilar premium por primera vez. La adquisición de Color Wow por parte de L'Oréal en julio de 2025 subraya el valor de los canales exclusivos de salón que exigen precios 2-3 veces superiores a las alternativas masivas. Las marcas masivas están defendiendo su participación introduciendo niveles "masstige" con afirmaciones premium como biotina y queratina, vendidos en farmacias, y asociándose con minoristas como Target y Walmart para ofrecer descuentos del 20-30%. La segmentación de precios se centra en las ocasiones de uso: artículos masivos para la renovación diaria, artículos premium para el cabello tratado con color o eventos, y miniaturas de viaje para compras por impulso en aeropuertos y hoteles.

Por Canal de Distribución: Convergencia Omnicanal y Aceleración del Comercio Electrónico

En 2025, los supermercados e hipermercados captaron el 37,62% de las ventas de champú seco, aprovechando el alto tráfico de clientes, las ubicaciones de exhibición al final del pasillo para compras por impulso y las promociones como compra 2 y lleva 1 gratis. Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 8,12% hasta 2031, impulsadas por la expansión de los mercados, el comercio social (TikTok Shop, Instagram Shops) y los modelos de suscripción que garantizan compras repetidas. El mercado de belleza y cuidado personal de Singapur, valorado en USD 1.244 millones en 2024 con un crecimiento anual del 1%, destaca una población con conocimientos digitales, con el 97% de los mayores de 15 años como consumidores en línea. Se espera que las ventas de comercio electrónico alcancen USD 14 mil millones para 2027, lo que indica un fuerte potencial de crecimiento en los canales en línea, según señala la Administración de Comercio Internacional.

Las tiendas de salud y belleza, junto con los minoristas especializados como Ulta, Sephora, Watsons y Sally Beauty, sirven como centros clave de descubrimiento donde los consultores recomiendan productos adaptados a los tipos de cabello. Por ejemplo, Sally Beauty comercializa el champú seco como una solución para mantener el cabello fresco entre lavados,

agrupándolo con productos de peinado para fomentar la expansión de la cesta de compra. Las tiendas de conveniencia y los "Otros Canales de Distribución" (tiendas libres de impuestos en aeropuertos, artículos de hotel, gimnasios) impulsan las compras por impulso con artículos de tamaño de viaje. En 2025, los viajes en los Estados Unidos impulsaron las ventas de belleza en tamaño mini, con el comercio minorista en aeropuertos y los catálogos a bordo ofreciendo canales de alto margen donde los consumidores pagan primas del 20-40% por conveniencia. El cierre de la exención aduanera de minimis para envíos de China y Hong Kong bajo MoCRA ha reducido las entradas de falsificaciones, lo que lleva a las marcas a priorizar las tiendas de mercado certificadas como LazMall, Shopee Mall y Nykaa Luxe, según señala la Oficina de Responsabilidad Gubernamental de los Estados Unidos. Las estrategias omnicanal, que combinan el descubrimiento en tienda, la reposición en línea y el comercio social, son ahora esenciales. Las marcas están invirtiendo en sistemas de CRM para enviar recordatorios de recompra y mensajes personalizados, reduciendo los ciclos de recompra hasta en un 25%.

Análisis Geográfico

Europa representó el 35,43% de la participación del mercado de champú seco en 2025, impulsada por hábitos de aseo bien establecidos y estrictas regulaciones de reciclaje que fomentan el uso de envases ecológicos. La Unión Europea ha implementado normas que promueven la adopción de sprays de bajo contenido en Compuestos ������á�Ծ�����s Volátiles (COV) y materiales reciclables como las latas de aluminio, haciendo que estos productos sean más atractivos para los consumidores conscientes del medio ambiente. Los champús secos orgánicos premium son cada vez más populares, ya que los consumidores de la región están dispuestos a gastar más en productos que sean tanto eficaces como sostenibles. Los minoristas están dedicando más espacio en estantes a estas opciones de alta gama, lo que refleja la creciente demanda de productos ecológicos y centrados en la salud en Europa.

Se espera que la región de ��������-�ʲ���í�ھ����� crezca a una CAGR del 7,88% hasta 2031, impulsada por el aumento de los ingresos disponibles, la urbanización y los problemas de escasez de agua en países como India, China y el Sudeste Asiático. Estos desafíos están fomentando la adopción de productos de cuidado personal que ahorran agua, incluidos los champús secos. En India, las marcas locales están aprovechando las formulaciones ayurvédicas para atraer a los consumidores, mientras que las empresas coreanas están introduciendo polvos innovadores para calmar el cuero cabelludo diseñados para climas húmedos. La creciente conciencia sobre la higiene y la conveniencia entre las poblaciones urbanas está impulsando aún más la demanda de champús secos en esta región, convirtiéndola en un área clave para el crecimiento del mercado. La creciente influencia de las redes sociales y las plataformas en línea está ayudando a aumentar la conciencia sobre estos productos.

América del Norte está experimentando un crecimiento constante en el mercado de champú seco, respaldado por estilos de vida ocupados y una sólida cultura de salón que promueve el uso de champús secos como parte de las rutinas de peinado. Los minoristas se están enfocando en ampliar sus ofertas de productos sin talco y de etiqueta limpia para satisfacer la creciente demanda de opciones más saludables y seguras. Mientras tanto, América del Sur y Oriente Medio y África están emergiendo como mercados potenciales, con una demanda creciente debido a la expansión de las plataformas de comercio electrónico. Estos canales digitales están mejorando la accesibilidad de los productos, mientras que los esfuerzos de fabricación localizada están ayudando a reducir los costos, haciendo que los champús secos sean más asequibles para los consumidores en estas regiones.

Panorama Competitivo

La competencia en el mercado de champú seco está moderadamente concentrada, con grandes empresas globales como L'Oréal SA, Procter & Gamble, Unilever plc y Kao Corporation manteniendo su liderazgo a través de sus operaciones a gran escala, sólidas capacidades de investigación y desarrollo, y estrategias multicanal. Por ejemplo, la adquisición de Color Wow por parte de L'Oréal en 2025 destaca su enfoque en la expansión hacia nichos de alto crecimiento, como las soluciones de cuidado capilar específicas para la textura. Estas empresas continúan fortaleciendo sus posiciones en el mercado invirtiendo en productos innovadores y apuntando a las tendencias emergentes para satisfacer las demandas cambiantes de los consumidores.

Las marcas más pequeñas de venta directa al consumidor están ganando terreno al dirigirse a necesidades específicas de los clientes, como productos para el cabello rizado, refrescantes post-entrenamiento o aseo masculino. Estas marcas a menudo utilizan influenciadores de redes sociales para generar confianza y atraer a audiencias de nicho. Muchas también enfatizan la sostenibilidad ofreciendo opciones de envase recargable y proporcionando transparencia a través del seguimiento de ingredientes con código QR. Plataformas como TikTok se están utilizando para educar a los consumidores a través de tutoriales, mejorando aún más la visibilidad y la confianza en la marca. Las innovaciones en las formulaciones de aerosoles y el envasado también se están volviendo críticas a medida que las empresas se adaptan a regulaciones más estrictas sobre compuestos orgánicos volátiles (COV).

Las empresas están explorando nuevas formas de ampliar su alcance en el mercado, como la co-marca con aerolíneas, centros de fitness y servicios de transporte compartido para distribuir muestras de champú seco en entornos cotidianos. Esta estrategia ayuda a presentar el producto a clientes potenciales en escenarios de alto uso. En el frente técnico, se están desarrollando avances como los híbridos de almidón-sílice y las perlas de fragancia encapsulada para mejorar el rendimiento del producto, ofreciendo una sensación más fresca sin dejar residuos. Estas innovaciones destacan la competencia continua entre las marcas para ofrecer una calidad superior y satisfacer las expectativas de los consumidores.

Líderes de la Industria del Champú Seco

Unilever plc

Procter & Gamble

L'Oréal S.A.

Kao Corporation

Church & Dwight Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: K18 Biomimetic Hairscience lanzó AirWash, un champú seco diseñado específicamente para personas con estilos de vida activos y ocupados. El lanzamiento del producto contó con el respaldo de la gimnasta olímpica Simone Biles, añadiendo credibilidad y atractivo a la campaña.

- Junio de 2025: L'Oréal finalizó la adquisición de Color Wow, incorporando su tecnología de peinado especializada en la cartera de champú seco premium de L'Oréal. Este movimiento estratégico tenía como objetivo fortalecer la posición de L'Oréal en el mercado de cuidado capilar.

- Enero de 2025: Kitsch lanzó un Champú Seco en Polvo con Bomba que elimina tanto el talco como los propelentes de aerosol, utilizando un dispensador de bomba para abordar las preocupaciones de salud relacionadas con la exposición por inhalación y las emisiones de COV. El producto se dirige a los consumidores de belleza limpia que buscan alternativas sin aerosol y refleja el aumento interanual del 37,3% en las búsquedas de champús secos sin aerosol.

Alcance del Informe del Mercado Global de Champú Seco

El champú seco es un producto de cuidado capilar diseñado para absorber el exceso de aceite, suciedad y sudor del cuero cabelludo y el cabello sin usar agua. El mercado de champú seco está segmentado por tipo de producto, naturaleza, rango de precio, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en spray, polvo y otros tipos de producto. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por rango de precio, el mercado está segmentado en masivo y premium. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas de salud y belleza, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Spray |

| Polvo |

| Otro Tipo de Producto |

| Convencional |

| ������á�Ծ����� |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| �ճܰ����í�� | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Egipto | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Spray | |

| Polvo | ||

| Otro Tipo de Producto | ||

| Naturaleza | Convencional | |

| ������á�Ծ����� | ||

| Rango de Precio | Masivo | |

| Premium | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| �ճܰ����í�� | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Egipto | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de champú seco en 2031?

Se prevé que el mercado de champú seco alcance USD 4,44 mil millones en 2031, expandiéndose a una CAGR del 6,96% desde 2026.

¿Qué tipo de producto lidera las ventas actualmente?

Los aerosoles en spray tienen actualmente una participación de ingresos del 65,62%, aunque los formatos en polvo son el segmento de más rápido crecimiento.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

El aumento de los ingresos disponibles, la adopción del comercio móvil y la sólida capacidad de fabricación local en el Sudeste Asiático e India están impulsando una CAGR regional proyectada del 7,88%.

¿Qué regulaciones afectan al champú seco en aerosol?

California aplica límites de COV por debajo del 10%, y la UE limita el contenido de dióxido de titanio al 1,4% para los productos de consumo, lo que impulsa la reformulación de las líneas de aerosoles.

¿Cómo están combatiendo las empresas los productos falsificados en línea?

Las marcas están implementando la serialización con código QR, asociándose con tiendas de mercado certificadas y aprovechando las bases de datos ampliadas de registro de productos de la FDA bajo MoCRA.

¿Está ganando terreno el champú seco orgánico?

Sí, se proyecta que las variantes orgánicas crezcan a una CAGR del 8,13% a medida que las certificaciones ECOCERT y EWG ayudan a los consumidores a identificar opciones sin talco y sin propelente.

Última actualización de la página el: