Tamaño y Cuota del Mercado de Agentes Reductores de Arrastre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 822.67 Millones de dólares |

| Tamaño del Mercado (2031) | 957.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

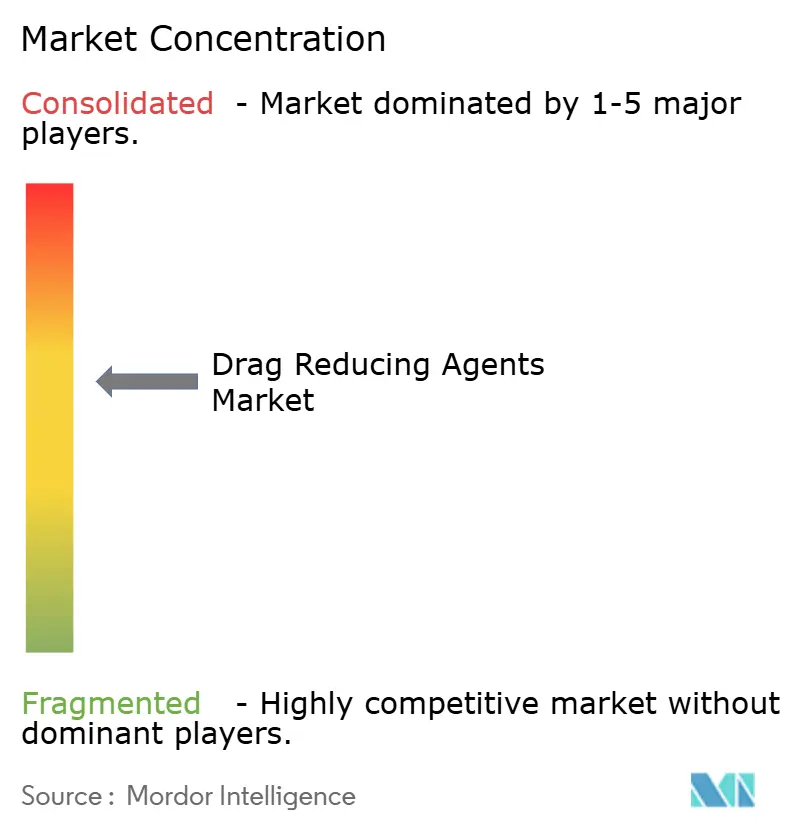

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes Reductores de Arrastre por ���ϲ�����

El tamaño del Mercado de Agentes Reductores de Arrastre fue valorado en USD 1,16 mil millones en 2025 y se estima que crecerá desde USD 1,23 mil millones en 2026 hasta alcanzar USD 1,69 mil millones en 2031, a una CAGR del 6,45% durante el período de previsión (2026-2031). El énfasis continuo en la optimización del caudal en tuberías, la infraestructura envejecida en cuencas maduras y la presión regulatoria para reducir emisiones sostienen colectivamente una demanda sólida. Los operadores consideran los agentes reductores de arrastre como una alternativa rentable a la nueva construcción, especialmente cuando los volátiles precios de las materias primas restringen los presupuestos de capital. El mercado de agentes reductores de arrastre se beneficia además del desarrollo de crudo pesado y la expansión de corredores de gas transcontinentales que requieren reducción de fricción para limitar la energía de compresión. La competencia se intensifica a medida que los productores buscan soluciones integradas de química y tecnología digital que garanticen el rendimiento y aborden las preocupaciones sobre el fin de vida útil de los polímeros. Como resultado, el mercado de agentes reductores de arrastre atrae ahora tanto a grandes empresas químicas diversificadas como a innovadores de nicho con tecnologías de nano-dispersión o de campo eléctrico.

Conclusiones Clave del Informe

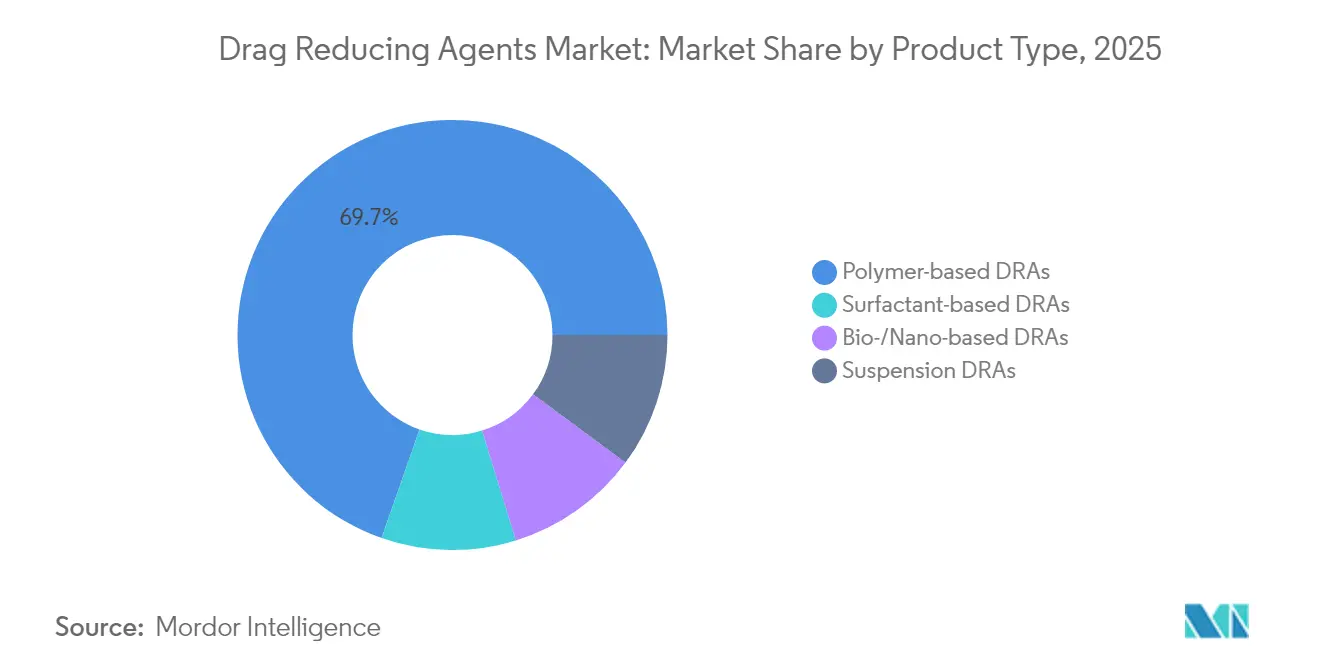

- Por tipo de producto, los ARAs basados en polímeros capturaron el 69,65% de la cuota del mercado de agentes reductores de arrastre en 2025; los ARAs bio-/nano-basados avanzan a una CAGR del 6,55% hasta 2031.

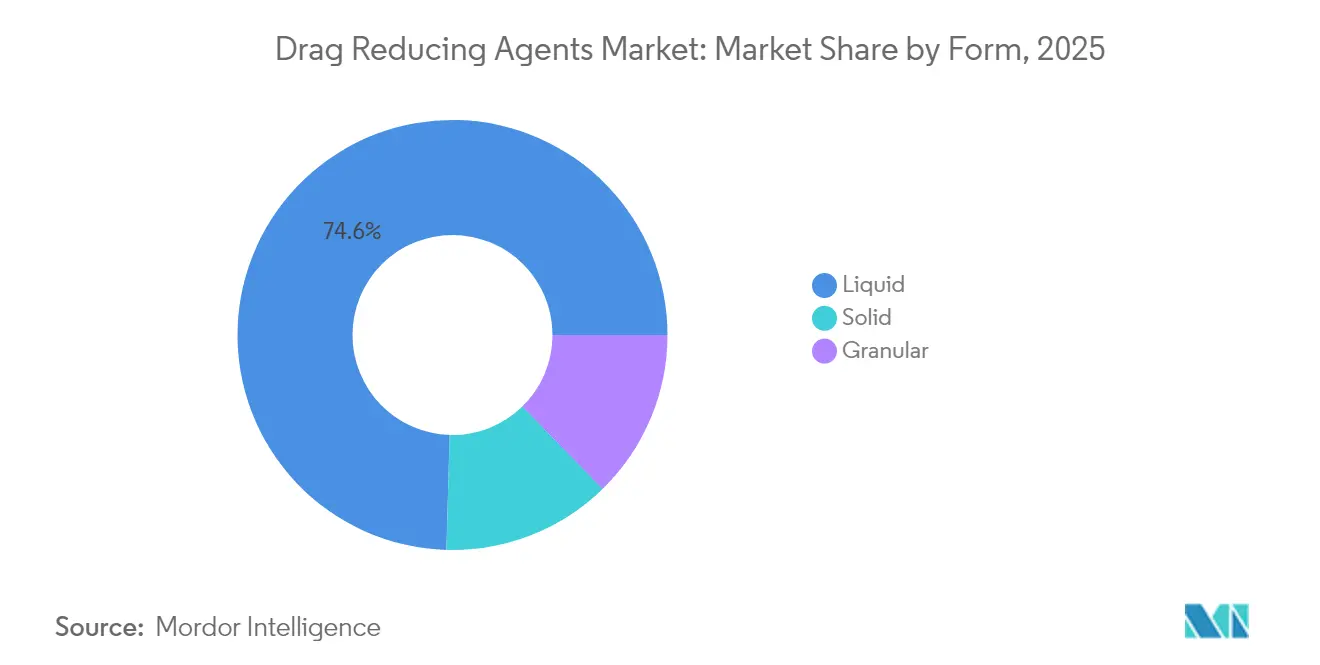

- Por forma, la forma líquida representó el 74,55% del tamaño del mercado de agentes reductores de arrastre en 2025; la forma granular registra la CAGR más alta del 6,60% hasta 2031.

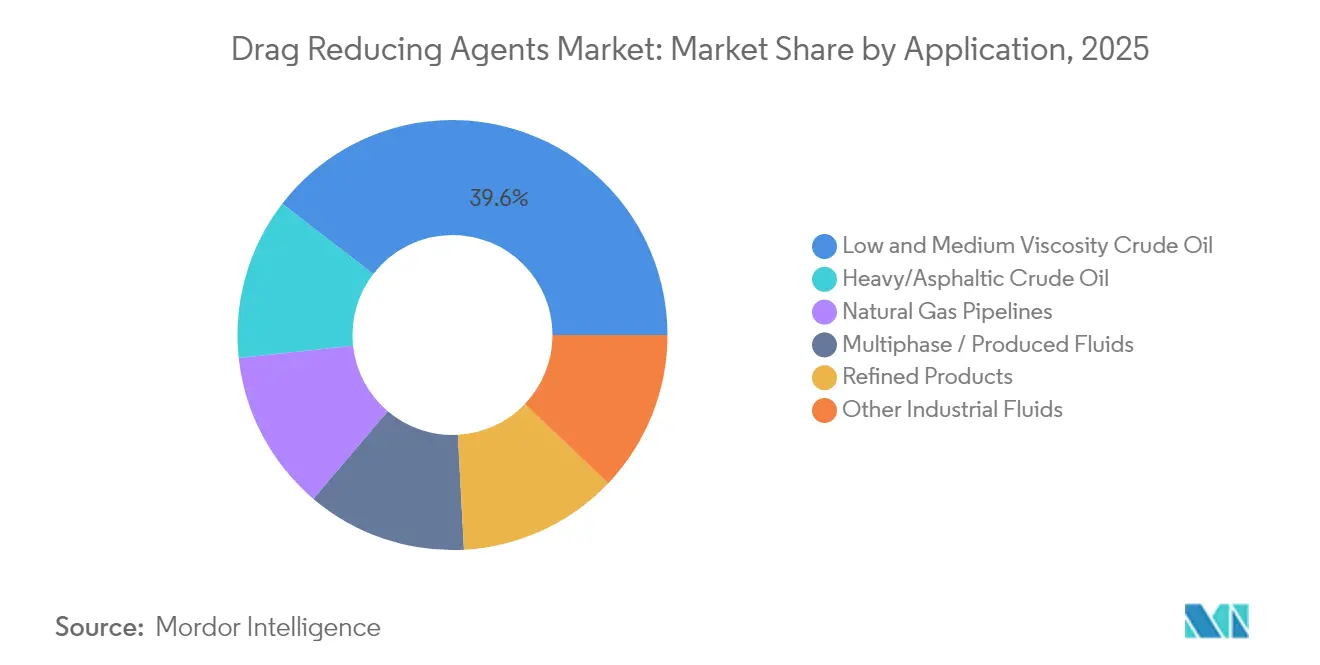

- Por aplicación, el petróleo crudo de baja y media viscosidad representó el 39,55% del tamaño del mercado de agentes reductores de arrastre en 2025; mientras que las tuberías de gas natural se expanden a una CAGR del 6,85% hasta 2031.

- Por geografía, América del Norte lideró con una cuota de ingresos del 44,70% en 2025, mientras que se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes Reductores de Arrastre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Capacidad de Tuberías en América del Norte y Asia | +1.6% | Núcleo en América del Norte y ��������-�ʲ���í�ھ�����, extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Reducción de Costes Operativos e Impulso a la Eficiencia Energética | +1.4% | Global, con ganancias tempranas en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento de la Producción de Crudo Pesado que Requiere Optimización del Flujo | +1.1% | América del Norte, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Evacuación en Yacimientos de Esquisto | +0.7% | Núcleo en América del Norte, Pérmico de Texas y Bakken de Dakota del Norte | Corto plazo (≤ 2 años) |

| Formulaciones de ARAs Nano-Dispersados que Permiten Dosis Bajas | +0.8% | Global, líderes tecnológicos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Normativas de Reducción de Emisiones que Impulsan el Uso de ARAs en Tuberías de Gas | +0.6% | Enfoque regulatorio en Europa y América del Norte, extensión a APAC | Mediano plazo (2-4 años |

| Fuente: ���ϲ����� | |||

Expansión de la Capacidad de Tuberías en América del Norte y Asia

Los activos programas de construcción de tuberías y de eliminación de cuellos de botella obligan a los operadores a extraer el máximo caudal de las líneas existentes antes de aprobar nuevos proyectos. El Conector Sur de Illinois de Enbridge y el Yellowhead Mainline de CAD 2 mil millones ilustran cómo las ampliaciones de capacidad de 200.000 barriles por día dependen de la optimización química. El plan de Trans Mountain para incrementar el caudal en 300.000 barriles por día mediante agentes reductores de arrastre subraya el papel de esta tecnología como puente entre las restricciones actuales y las futuras construcciones de tuberías[1]Editores de Pipeline Journal, "Trans Mountain Evalúa los ARAs para una Expansión de 300.000 BPD," pipeline-journal.com . Tales proyectos son más urgentes en cuencas ricas en esquisto y en las economías asiáticas de rápida industrialización, donde las aprobaciones regulatorias para nuevas líneas siguen siendo prolongadas. En consecuencia, el mercado de agentes reductores de arrastre se beneficia de la demanda química a corto plazo, seguida de volúmenes de mantenimiento continuos una vez que las nuevas tuberías entran en operación. Esta dinámica fomenta el interés de los proveedores en contratos de suministro plurianuales vinculados a proyectos de expansión específicos.

Reducción de Costes Operativos e Impulso a la Eficiencia Energética

Los volátiles precios elevan la importancia del control de los costes operativos. Los agentes reductores de arrastre permiten a las tuberías mantener el caudal objetivo a presiones de bombeo más bajas, reduciendo las facturas de energía entre un 10% y un 15% y prolongando la vida útil de los equipos. El ahorro en electricidad tiene una fuerte repercusión en América del Norte y Europa, donde la fijación de precios del carbono y el escrutinio ESG penalizan los activos con alto consumo energético. La industria de agentes reductores de arrastre también se beneficia de las recientes restricciones de la EPA sobre las bombas neumáticas accionadas por gas, que fomentan la optimización química frente al incremento de la capacidad de compresión. Estos factores generan períodos de recuperación de la inversión rápidos que se alinean con los mandatos de gestión para diferir el gasto de capital discrecional.

Aumento de la Producción de Crudo Pesado que Requiere Optimización del Flujo

Los productores en las arenas petrolíferas de �䲹�Բ���á, el Cinturón del Orinoco de Venezuela y los campos de petróleo pesado de Oriente Medio se enfrentan a una alta viscosidad que eleva la presión en las líneas y el coste del diluyente. Los ensayos de campo registran una reducción de la fricción del 16% al 25% a dosis de polímero de 300 a 1.000 ppm, lo que permite a los operadores alcanzar los objetivos de caudal sin costosos diluyentes ni actualizaciones extensivas de las bombas. Con las reservas de crudo ligero estabilizándose, el mercado de agentes reductores de arrastre ancla los proyectos de petróleo pesado de larga distancia que sustentan el suministro global a medio plazo.

Cuellos de Botella en la Evacuación en Yacimientos de Esquisto

Los productores del Pérmico y del Bakken frecuentemente superan la capacidad local de las tuberías, lo que genera descuentos en los precios y riesgo de quema de gas. El despliegue en ciclo corto de agentes reductores de arrastre puede añadir capacidad provisional en cuestión de semanas, frente a las obras de construcción de tuberías que requieren varios años. Esto hace que las soluciones químicas sean indispensables para las empresas de midstream que buscan ingresos por tarifas mientras navegan por ventanas de construcción ajustadas y negociaciones con propietarios de terrenos propias del esquisto de los EE. UU.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del Precio del Crudo que Reduce los Presupuestos de OPEX | -1.1% | Global, agudo en las regiones de esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones Ambientales sobre el Fin de Vida Útil de los ARAs de Polímero | -0.8% | Enfoque regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Suministro de Monómeros de α-Olefina de Alta Pureza | -0.6% | Global, suministro concentrado en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Transición a Bombas Eléctricas Alimentadas por Energías Renovables | -0.4% | Adopción temprana en Europa y América del Norte, selectiva en APAC | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio del Crudo que Reduce los Presupuestos de OPEX

Las fuertes oscilaciones de las materias primas llevan a los operadores a recortar el gasto químico discrecional, aunque los agentes reductores de arrastre frecuentemente se autofinancian a través del ahorro energético. El efecto es más pronunciado en las regiones de esquisto con altos puntos de equilibrio, donde la preservación del flujo de caja a corto plazo prevalece sobre los programas de eficiencia. A medida que los precios se estabilizan, el gasto suele recuperarse, pero la naturaleza cíclica de la asignación presupuestaria introduce incertidumbre en las previsiones de los libros de pedidos de los proveedores.

Preocupaciones Ambientales sobre el Fin de Vida Útil de los ARAs de Polímero

Los reguladores en Europa y varios estados de los EE. UU. examinan la persistencia de los polímeros sintéticos en los sistemas de tuberías. Las normativas pendientes podrían limitar las formulaciones aprobadas, obligando a los proveedores a acelerar el desarrollo de alternativas biodegradables. Hasta que surjan pruebas sólidas de campo, algunos operadores retrasan la adopción generalizada, especialmente en corredores ambientalmente sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Polímeros Dominan a Pesar de la Bio-Innovación

Los ARAs basados en polímeros capturaron el 69,65% de la cuota del mercado de agentes reductores de arrastre en 2025, lo que subraya la profunda confianza de los operadores en su probado rendimiento de reducción de fricción del 16% al 25% a dosis de 300 a 1.000 ppm. Este dominio significa que los productos poliméricos representaron la mayor parte del tamaño del mercado de agentes reductores de arrastre, generando un volumen fiable para los proveedores establecidos. Los productos basados en surfactantes y en suspensión sirven a contextos de nicho, como líneas multifásicas o sensibles a la compatibilidad, mientras que los ARAs bio- y nano-basados registran una CAGR del 6,55% aprovechando una menor dosificación, biodegradabilidad y una eliminación simplificada.

Los mandatos de sostenibilidad aceleran la I+D en formulaciones bio-basadas, ejemplificadas por la cartera XtraFlo de Indian Oil Corporation, que iguala la eficacia de los polímeros y facilita el cumplimiento ambiental. Los proveedores destacan las variantes nano-dispersadas que reducen la masa de polímero activo a la mitad, lo que reduce los costes de transporte y disminuye la degradación por cizallamiento en las bombas de refuerzo de alta RPM. La interacción entre la certeza de rendimiento y la aceptación regulatoria determinará con qué rapidez estas formulaciones emergentes erosionan la cuota de los polímeros hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: El Dominio del ��í��ܾ���� Refleja las Preferencias de Manejo

Las formulaciones líquidas representaron el 74,55% del tamaño del mercado de agentes reductores de arrastre en 2025, favorecidas por la inyección directa a través de las bombas dosificadoras existentes. Su cuota se refuerza mediante skids de dosificación automatizados que se integran con las plataformas SCADA de tuberías. Los productos sólidos y granulares atienden a sitios remotos que carecen de instalaciones para el manejo de líquidos, con el granular ganando una CAGR del 6,60% gracias al menor coste de transporte y una mayor vida útil en almacén.

Los avances en portadores de disolución rápida permiten que los gránulos se hidraten en el punto de inyección, reduciendo la brecha de rendimiento con los líquidos. Los operadores sopesan el ahorro de capital en tanques de almacenamiento frente a la posible acumulación de residuos, un equilibrio que los proveedores buscan resolver mediante auxiliares de disolución más limpios. A medida que las cadenas de suministro se globalizan, el ahorro en transporte de los envíos granulares sin agua podría aumentar su competitividad en costes, especialmente para los mercados de ��������-�ʲ���í�ھ����� sin acceso al mar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Crudo Pesado Impulsa la Demanda Especializada

El petróleo crudo de baja y media viscosidad representó el 39,55% del tamaño del mercado de agentes reductores de arrastre en 2025 debido al enorme kilometraje de las líneas de petróleo heredadas. Sin embargo, las tuberías de gas natural ofrecen la CAGR más rápida del 6,85%, ya que los operadores priorizan las ganancias de caudal para el ahorro de metano frente a nuevos compresores. Las líneas de crudo pesado y asfáltico adoptan ARAs de mayor grado para compensar las penalizaciones de viscosidad, lo que genera precios premium que refuerzan los márgenes de los proveedores.

El creciente enfoque en las regulaciones de metano en los Estados Unidos y Europa anima a los operadores de tuberías de gas a probar los agentes reductores de arrastre como una palanca de eficiencia no mecánica. Al mismo tiempo, las innovaciones de campo eléctrico de QS Energy prometen una alternativa libre de productos químicos para los corredores de petróleo pesado, potencialmente complementando en lugar de desplazar a los polímeros al abordar segmentos donde el arrastre de productos químicos es problemático.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El liderazgo de ingresos del 44,70% de América del Norte en 2025 se debe a su extensa red de tuberías, la adopción temprana de ARAs y la producción de esquisto que magnifica las restricciones de evacuación. Grandes operadores como Trans Mountain y Enbridge se apoyan en los agentes reductores de arrastre para desbloquear el caudal a corto plazo, añadiendo hasta 300.000 barriles por día en corredores heredados. El impulso regulatorio hacia una menor intensidad de emisiones integra aún más la optimización química en los presupuestos de mantenimiento, creando una demanda de reemplazo constante incluso cuando llegan nuevos proyectos. Tres décadas de datos de campo también dan a los compradores norteamericanos confianza en las afirmaciones de rendimiento de los proveedores, reforzando las posiciones de los proveedores establecidos.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 6,95% hasta 2031, gracias a la expansión de la red de gas de largo recorrido de China y el desarrollo de tuberías de importación de India. Las empresas químicas locales aprovechan las licencias tecnológicas, como el XtraFlo de Indian Oil, para reducir la dependencia de las importaciones y adaptar las formulaciones a los crudos regionales. El apoyo gubernamental a los corredores energéticos estratégicos combina financiación de capital con mandatos de eficiencia, incorporando los agentes reductores de arrastre en las especificaciones de los proyectos desde el primer día. A medida que las redes maduran, la demanda pasa de los volúmenes de puesta en marcha a la optimización continua, siguiendo el ciclo de vida norteamericano.

Europa exhibe un consumo estable pero resiliente impulsado por estrictas normas ambientales que favorecen los productos biodegradables o nano-dispersados. Los exportadores de petróleo pesado en Oriente Medio y algunas naciones africanas y sudamericanas despliegan ARAs de alto rendimiento en tuberías de exportación para mantener los caudales ante mezclas de viscosidad creciente. Estos corredores frecuentemente combinan soluciones químicas con actualizaciones de estaciones de bombeo, creando ciclos de demanda híbridos que estabilizan los libros de pedidos de los proveedores globales.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada: los cinco principales proveedores controlan colectivamente aproximadamente el 55%, situando la concentración global en el nivel medio del espectro. Baker Hughes, Lubrizol, Innospec, Flowchem y SNF anclan el nivel de proveedores establecidos con polímeros propietarios de peso molecular ultraalto, logística global y soporte de ingeniería de campo. Cada empresa agrupa los productos químicos con el diseño de skids de dosificación y el monitoreo en tiempo real, reforzando los costes de cambio para los clientes de tuberías.

Los competidores regionales, como Indian Oil Corporation, aprovechan los activos de refinación cautivos y el apoyo de las políticas nacionales para escalar ofertas como XtraFlo, proporcionando ventajas de coste en los mercados asiáticos sensibles al precio. Los innovadores de nicho, especialmente QS Energy, persiguen la reducción de viscosidad sin productos químicos mediante sistemas de campo eléctrico que prometen ganancias de caudal del 10% sin arrastre de aditivos. Si bien en etapa temprana, los pilotos exitosos podrían presionar los volúmenes de polímeros en líneas seleccionadas de petróleo pesado, en lugar de en rutas convencionales de crudo o gas.

Los temas estratégicos incluyen sostenibilidad, digitalización y servicios de ciclo de vida. Los proveedores se apresuran a certificar polímeros bio-basados o de rápida degradación bajo las próximas directrices de eliminación de Europa, mientras que los análisis integrados de SCADA optimizan las tasas de dosificación para ahorrar gasto químico a los clientes. Las asociaciones entre grandes empresas químicas y proveedores de automatización proliferan, ofreciendo contratos de optimización llave en mano que combinan química, hardware y análisis de datos.

Líderes de la Industria de Agentes Reductores de Arrastre

Baker Hughes

Flowchem

Innospec

LiquidPower Specialty Products Inc.

Dorf Ketal Chemicals India Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Baker Hughes aseguró un contrato para suministrar agentes reductores de arrastre (ARAs) de la línea de productos FLO para dos importantes oleoductos en alta mar en la Costa del Golfo de los EE. UU., facilitando el transporte de crudo ligero y pesado desde plataformas en alta mar hasta instalaciones en Texas y Luisiana.

- Abril de 2024: Indian Oil Corporation Ltd. patentó un proceso basado en haluros de titanio para la fabricación de polvo de polímero reductor de arrastre de peso molecular ultraalto, logrando una viscosidad intrínseca superior a 10 dL/g y una conversión superior al 90%.

Alcance del Informe Global del Mercado de Agentes Reductores de Arrastre

Un agente reductor de arrastre es un producto químico de alto peso molecular que se introduce en una tubería para reducir la turbulencia y aumentar así la capacidad y la eficiencia del flujo a través de la tubería. La fricción o interacción entre la corriente en movimiento y la pared de la tubería provoca turbulencia en un oleoducto. Los compuestos reductores de arrastre se utilizan ampliamente en la industria petrolera, mientras que su creciente aplicación en el transporte de petróleo crudo, productos petroleros refinados, líquidos multifásicos y agua impulsa la demanda del mercado. El mercado de agentes reductores de arrastre está segmentado por aplicaciones y geografía. Por aplicación, el mercado está segmentado en petróleo crudo de fase baja y media, crudo pesado/asfáltico, fluido multifásico, productos refinados y otras aplicaciones. El informe cubre el tamaño y la previsión del mercado de agentes reductores de arrastre en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD millones) para todos los segmentos mencionados.

| ARAs basados en polímeros |

| ARAs basados en surfactantes |

| ARAs en suspensión |

| ARAs bio-/nano-basados |

| ��í��ܾ���� |

| ������� |

| Granular |

| Petróleo Crudo de Baja y Media Viscosidad |

| Petróleo Crudo Pesado/Asfáltico |

| Fluidos Multifásicos/Fluidos Producidos |

| Productos Refinados |

| Tuberías de Gas Natural |

| Otros Fluidos Industriales |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | ARAs basados en polímeros | |

| ARAs basados en surfactantes | ||

| ARAs en suspensión | ||

| ARAs bio-/nano-basados | ||

| Por Forma | ��í��ܾ���� | |

| ������� | ||

| Granular | ||

| Por Aplicación | Petróleo Crudo de Baja y Media Viscosidad | |

| Petróleo Crudo Pesado/Asfáltico | ||

| Fluidos Multifásicos/Fluidos Producidos | ||

| Productos Refinados | ||

| Tuberías de Gas Natural | ||

| Otros Fluidos Industriales | ||

| Por Geografía | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de agentes reductores de arrastre en 2026?

El tamaño del mercado de agentes reductores de arrastre es de USD 1,23 mil millones en 2026 con una CAGR prevista del 6,45% hasta 2031.

¿Qué región lidera la demanda de agentes reductores de arrastre?

América del Norte ostenta una cuota de ingresos del 44,70%, impulsada por extensos oleoductos de esquisto y la adopción temprana de la tecnología.

¿Cuál es la aplicación de más rápido crecimiento para los agentes reductores de arrastre?

Las tuberías de gas natural, que se expanden a una CAGR del 6,85%, lideran el crecimiento debido a las regulaciones sobre emisiones de metano.

¿Qué tipo de producto domina los ingresos de los proveedores?

Los agentes reductores de arrastre basados en polímeros ostentan una cuota de mercado del 69,65% gracias a su probada eficacia de reducción de fricción del 16% al 25%.

Última actualización de la página el: