Tamaño y �ʲ����پ������貹����ó�� del Mercado de Motores de Corriente Continua (CC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

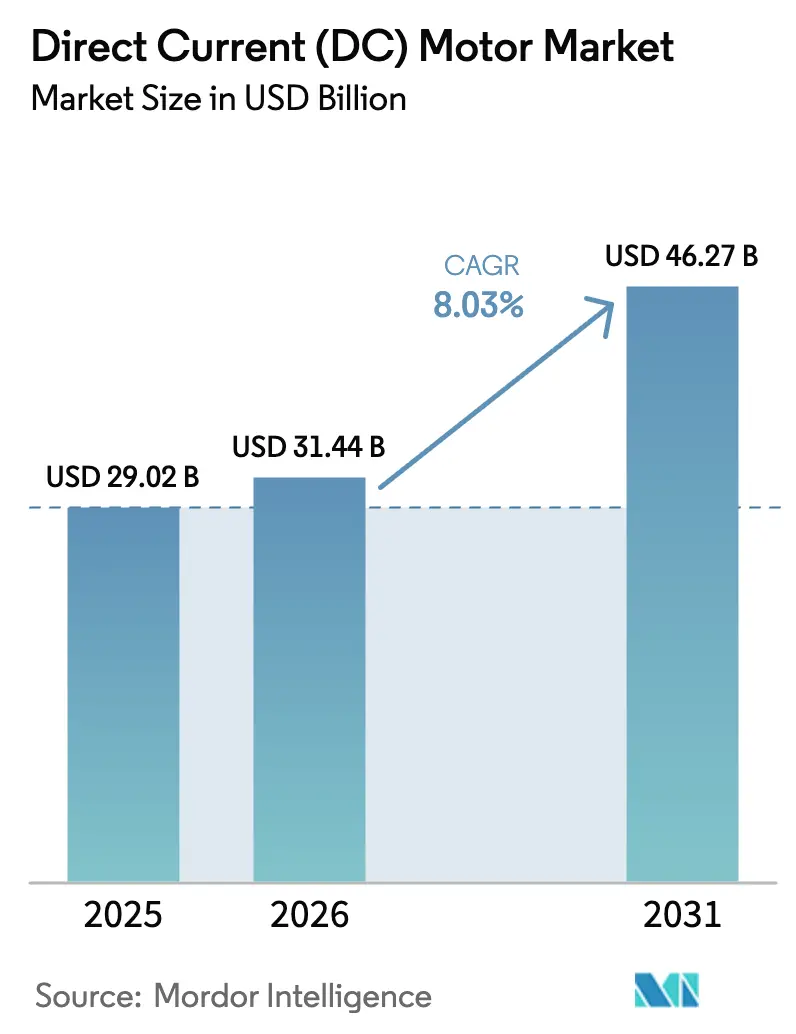

| Tamaño del Mercado (2026) | 31.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

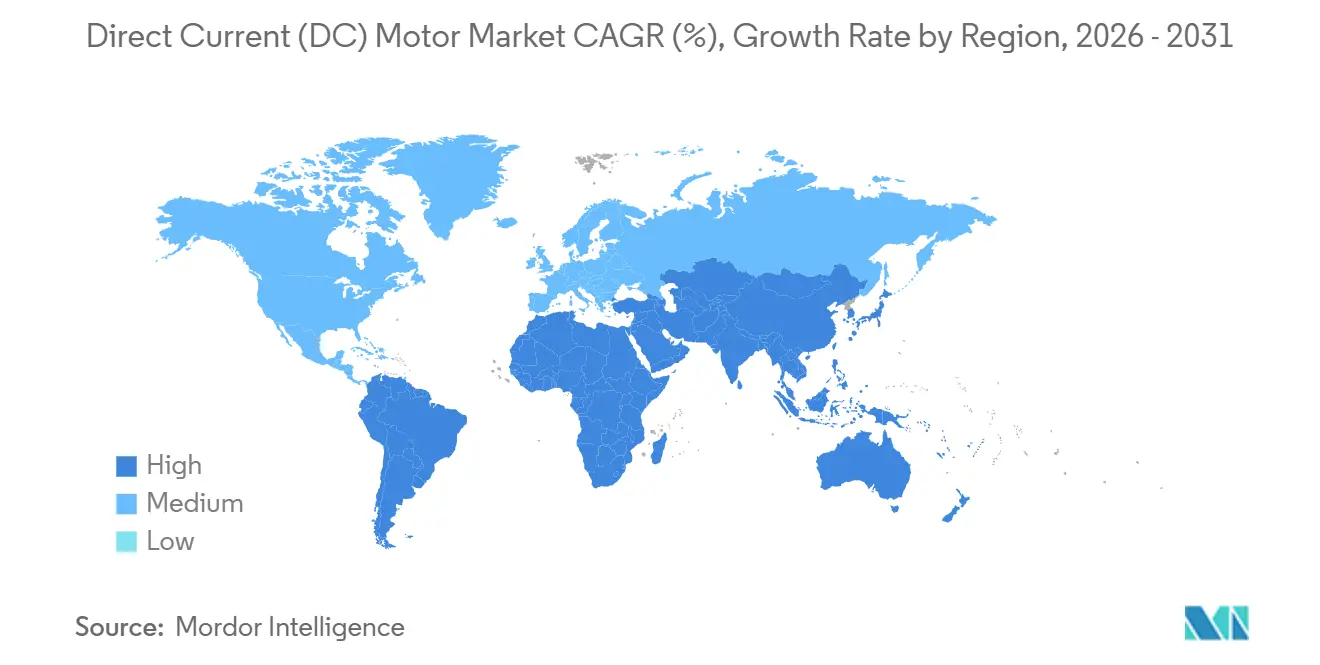

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

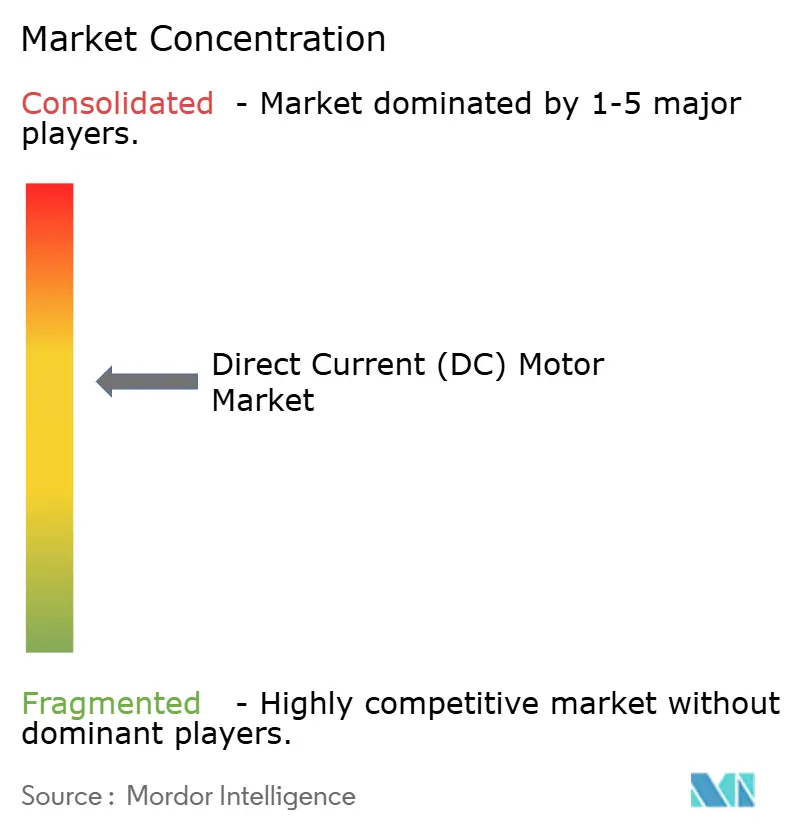

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Corriente Continua (CC) por ���ϲ�����

Se proyecta que el tamaño del mercado de Motores de Corriente Continua (CC) sea de USD 29,02 mil millones en 2025, USD 31,44 mil millones en 2026, y alcance USD 46,27 mil millones en 2031, creciendo a una CAGR del 8,03% de 2026 a 2031. La proliferación de vehículos eléctricos de batería, los mandatos industriales de eficiencia más estrictos y la rápida expansión del software de mantenimiento predictivo habilitado por IoT están reconfigurando el campo competitivo. Los fabricantes de automóviles están implementando arquitecturas eléctricas de 48 voltios que reducen la masa de cobre y abren espacio para actuadores de dirección por cable, mientras que los operadores de fábricas en ��������-�ʲ���í�ھ����� y Europa están retirando los accionamientos de inducción de CA heredados en favor de unidades CC sin escobillas (BLDC) que cumplen con las clases de eficiencia IE4 e IE5. Las renovaciones de HVAC en América del Norte están orientándose hacia ventiladores BLDC con conmutación electrónica para lograr ahorros de energía del 30 al 50%. Los fabricantes que combinan el suministro de imanes integrado verticalmente con herramientas de diseño de gemelos digitales están capturando ventajas de pioneros tanto en los mercados finales automotrices como industriales.

Conclusiones Clave del Informe

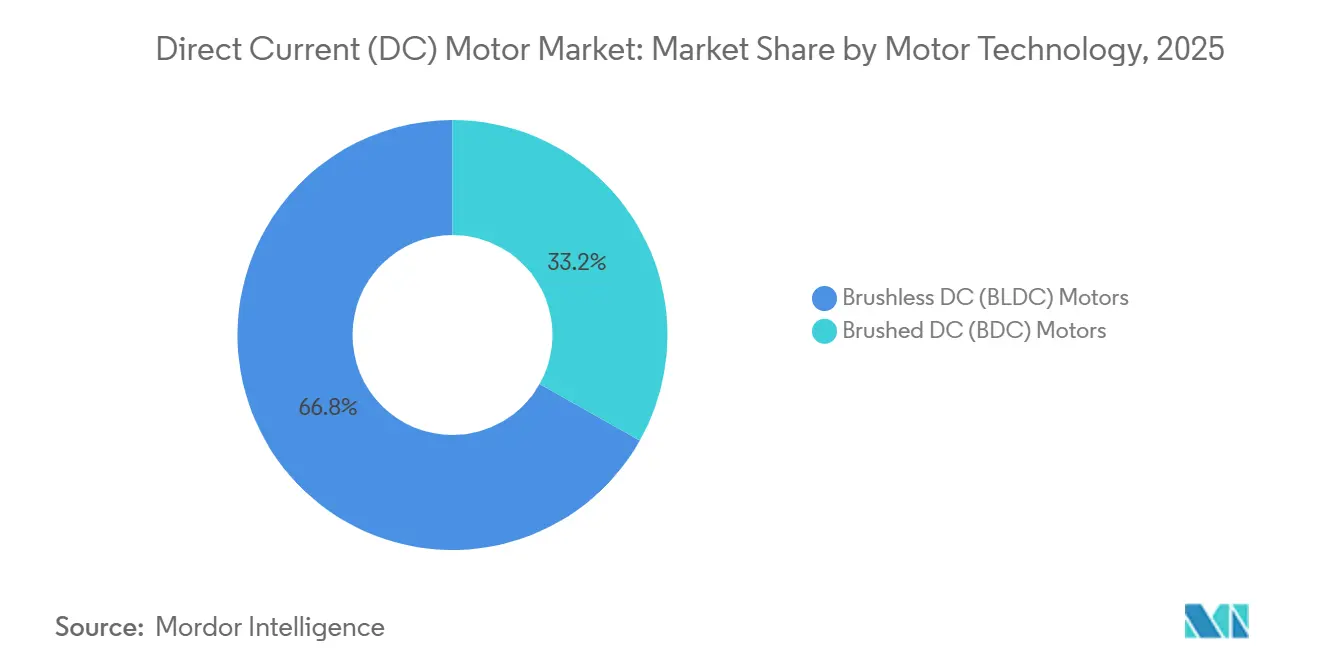

- Por tecnología de motor, los motores CC sin escobillas lideraron con el 66,83% de la participación del mercado de Motores de Corriente Continua (CC) en 2025 y se prevé que avancen a una CAGR del 8,11% hasta 2031.

- Por clasificación de potencia, las unidades por debajo de 75 vatios mantuvieron el 56,72% de los ingresos en 2025, pero los accionamientos por encima de 75 kilovatios registran la CAGR más rápida del 8,06% hasta 2031.

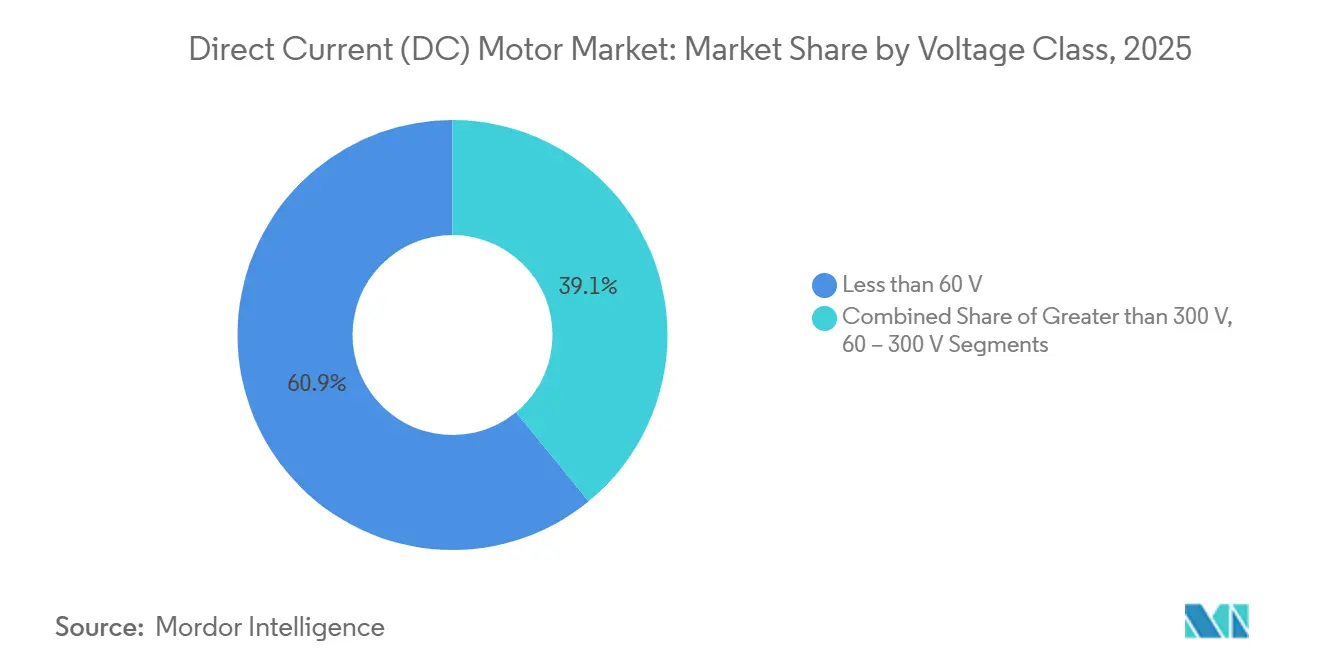

- Por clase de voltaje, los sistemas por debajo de 60 voltios dominaron con el 60,93% en 2025, mientras que los motores por encima de 300 voltios se están expandiendo a una CAGR del 8,22% impulsados por los autobuses eléctricos y el almacenamiento a escala de red.

- Por industria de uso final, la automatización industrial representó el 30,26% de los ingresos de 2025, aunque el sector automotriz y de transporte es el segmento de más rápido crecimiento con una CAGR del 8,31% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� contribuyó con el 48,84% de la facturación global de 2025, mientras que América del Norte está en camino de registrar la CAGR regional más alta del 8,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Motores de Corriente Continua (CC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Vehículos Eléctricos | +2.1% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Transición hacia la Automatización Industrial de Alta Eficiencia Energética | +1.8% | Global, liderado por los centros de fabricación de ��������-�ʲ���í�ھ����� y Europa | Largo plazo (≥4 años) |

| Creciente Demanda de Renovación de HVAC para Ventiladores y Sopladores BLDC | +1.2% | América del Norte y Europa, emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Motores de Alta Eficiencia | +1.0% | América del Norte, Europa, China, India | Corto plazo (≤2 años) |

| Arquitecturas Eléctricas de 48 Voltios en Vehículos de Uso Ligero | +0.9% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Módulos de Motor CC Inteligentes Habilitados por IoT | +0.7% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Adopción Acelerada de Vehículos Eléctricos

La producción mundial de vehículos eléctricos de batería superó los 14 millones de unidades en 2025, y cada vehículo integra ahora entre 30 y 50 motores BLDC para tracción, dirección y gestión térmica, el triple del número encontrado en los modelos de combustión.[1]Agencia Internacional de Energía, "Perspectivas Globales de Vehículos Eléctricos 2025," iea.org Las marcas chinas BYD y Geely integraron verticalmente la producción de motores para proteger los márgenes, mientras que los fabricantes de equipos originales europeos avanzan hacia plataformas de 800 voltios que requieren motores-generadores BLDC de alto voltaje para la carga rápida. La red de bajo voltaje de 48 voltios de Tesla reduce 1,5 kilómetros de cableado de cobre por camioneta y ancla los diseños de dirección por cable que dependen exclusivamente de actuadores BLDC.[2]Tesla Inc., "Ingeniería y Diseño del Cybertruck," tesla.com Los proveedores de primer nivel como Bosch y Continental han presentado familias de motores dedicadas de 48 voltios, y los diseños BLDC de rotor externo están entrando en aplicaciones de cubo de rueda en automóviles urbanos compactos.

Transición hacia la Automatización Industrial de Alta Eficiencia Energética

Los compradores industriales están retirando los motores de inducción de CA donde prevalecen los ciclos de trabajo a velocidad variable. Los accionamientos BLDC superan los estándares IE4 e IE5, ofreciendo ganancias de eficiencia de 5 a 8 puntos porcentuales en cargas parciales. El conjunto de motores inteligentes de ABB utiliza análisis de vibración y temperatura para reducir las paradas no planificadas hasta en un 40% en las plantas automotrices.[3]ABB Ltd., "Soluciones Digitales ABB Ability para Motores," abb.com El software de gemelo digital de Siemens permite a los ingenieros simular el consumo de energía antes de la compra, apoyando la asignación de capital basada en evidencia. La adopción es más fuerte en ��������-�ʲ���í�ھ�����, donde el plan de doble carbono de China tiene como objetivo una reducción del 13,5% en la intensidad energética para 2025.

Creciente Demanda de Renovación de HVAC para Ventiladores y Sopladores BLDC

Los propietarios de inmuebles comerciales en los Estados Unidos y Europa están reemplazando los motores de condensador de división permanente por ventiladores BLDC con conmutación electrónica que ofrecen ahorros de electricidad del 30 al 50% con períodos de recuperación de la inversión inferiores a tres años. La línea de motores EC de Nidec combina accionamientos de frecuencia variable con sensores de ocupación para modular el flujo de aire, aliviando las tarifas de demanda máxima. La propuesta de eficiencia ha migrado hacia la refrigeración de centros de datos, donde los sopladores BLDC mejoran las puntuaciones de efectividad del uso de energía. Los operadores de refrigeración urbana en Oriente Medio están comenzando transiciones similares a medida que la demanda continua las 24 horas del día, los 7 días de la semana subraya las ventajas del costo energético a lo largo de la vida útil.

Incentivos Gubernamentales para Motores de Alta Eficiencia

Las medidas fiscales están acortando los ciclos de retorno de la inversión. El programa de Soluciones de Eficiencia Energética para Micro, Pequeñas y Medianas Empresas de India subsidia hasta el 50% del gasto de capital incremental para actualizaciones IE4 en pequeñas empresas. El catálogo Top Runner de China prohíbe los motores por debajo de IE4 en las adquisiciones públicas, y la Unión Europea está implementando mandatos IE5 para determinadas bandas de potencia para 2027. Los Estados Unidos ofrecen depreciación acelerada para renovaciones de motores de alta eficiencia bajo la Ley de Reducción de la Inflación. Los incentivos amplifican la demanda de carteras BLDC certificadas y recompensan a los proveedores con capacidad de prueba acreditada.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo Inicial en Comparación con las Alternativas de Inducción de CA | -1.3% | Global, más agudo en los mercados emergentes sensibles al precio | Corto plazo (≤2 años) |

| Volatilidad de la Cadena de Suministro de Imanes de Tierras Raras | -1.1% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Obstáculos de Cumplimiento de Compatibilidad Electromagnética/Interferencia Electromagnética para Accionamientos de Alta Frecuencia de Conmutación | -0.6% | Global, particularmente estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Límites de Gestión Térmica en Diseños Compactos de Alta Potencia | -0.5% | Global, crítico en automotriz y aeroespacial | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Mayor Costo Inicial en Comparación con las Alternativas de Inducción de CA

Las unidades BLDC cuestan entre un 20 y un 40% más que los motores de inducción de CA equivalentes, lo que disuade la adopción en industrias con restricciones de capital. Aunque el costo total de propiedad favorece al BLDC en niveles de utilización superiores a 4.000 horas por año, los equipos de adquisiciones en India y el Sudeste Asiático a menudo seleccionan la oferta de precio más bajo, ralentizando los ciclos de reemplazo. Los contratos de arrendamiento y de energía como servicio están surgiendo para cerrar las brechas de gasto de capital, aunque la penetración sigue siendo desigual en las bases de usuarios industriales fragmentadas.

Volatilidad de la Cadena de Suministro de Imanes de Tierras Raras

China controla más del 90% de la capacidad de refinación de neodimio-hierro-boro, y las restricciones a la exportación en 2024 impulsaron los precios al contado entre un 35 y un 50%, comprimiendo los márgenes de los fabricantes de equipos originales de motores. Algunos proveedores rediseñaron productos en torno a imanes de ferrita, sacrificando entre un 15 y un 20% de densidad de par. Los Estados Unidos han mapeado proyectos de minería doméstica, pero es poco probable que la producción comercial se materialice antes de 2028, dejando a los fabricantes de equipos originales expuestos a mayor volatilidad. Los fabricantes europeos están pilotando líneas de reciclaje de imanes, aunque los volúmenes recuperados cubren menos del 5% de la demanda anual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Motor: Dominio de BLDC Impulsado por Mandatos de Eficiencia

Los accionamientos CC sin escobillas capturaron el 66,83% de la participación del mercado de Motores de Corriente Continua (CC) en 2025 y están en camino de lograr una CAGR del 8,11% hasta 2031. Las arquitecturas BLDC de rotor interno prevalecen en los motores de tracción y los husillos de CNC porque su trayectoria del estátor a la carcasa facilita la disipación del calor, mientras que las opciones de rotor externo están escalando en aplicaciones de cubo de rueda que necesitan alto par a baja velocidad. Las variantes CC con escobillas retuvieron una participación del 33,17% al servir a los nichos de motores de arranque y herramientas eléctricas impulsados por el costo, aunque las crecientes penalizaciones de la normativa de ahorro de combustible están orientando a los fabricantes de automóviles hacia soluciones BLDC. Los algoritmos de control sin sensor han reducido entre USD 2 y 5 de las facturas por unidad, ampliando la adopción en ventiladores de techo y compresores de refrigeradores.

Los límites de eficiencia elevados ayudan a las unidades BLDC a calificar para las clasificaciones IE4 e IE5 que los diseños con escobillas no pueden cumplir por encima de 750 vatios. A medida que los gobiernos endurecen las reglas de rendimiento mínimo, las líneas de producción de motores con escobillas enfrentan la obsolescencia, y varios proveedores de segundo nivel están pivotando hacia repuestos para el mercado de posventa. Los proveedores premium de BLDC se diferencian con refrigeración de devanado directo y carcasas de pulverización de aceite que permiten un servicio continuo sostenido en motores de tracción con densidades de potencia superiores a 10 kilovatios por litro.

Por Clasificación de Potencia: Los Micromotores Lideran el Volumen mientras que los Accionamientos de Alta Potencia Impulsan el Crecimiento del Valor

Los motores por debajo de 75 vatios representaron el 56,72% de los envíos en 2025, impulsados por teléfonos inteligentes, bombas de infusión médica y microactuadores automotrices. El BLDC está desplazando a los tipos sin núcleo con escobillas en estas categorías para extender la vida útil de la batería y reducir la interferencia electromagnética con las radios. El segmento de 0,75 a 75 kilovatios sirve a los transportadores industriales y al HVAC comercial donde los ahorros a velocidad variable recuperan las primas en cinco años. El nivel de más de 75 kilovatios es el de más rápido crecimiento, expandiéndose a una CAGR del 8,06% a medida que los autobuses eléctricos, los transportadores mineros y las plantas de tratamiento de agua demandan accionamientos de servicio continuo de alta eficiencia.

Las bombas sumergibles eléctricas en pozos en alta mar están adoptando BLDC para elevar los volúmenes de fluido entre un 8 y un 12% más eficientemente que las alternativas de inducción, y las empresas de servicios de agua informan períodos de recuperación inferiores a cuatro años para las renovaciones de BLDC en operaciones continuas las 24 horas del día, los 7 días de la semana. Las restricciones térmicas por encima de 50 kilovatios se están abordando con camisas de refrigeración líquida y disipadores de calor de nitruro de aluminio, aunque las penalizaciones de peso aún limitan el despliegue en el sector aeroespacial donde las relaciones potencia-masa deben superar los 5 kilovatios por kilogramo.

Por Clase de Voltaje: Dominio del Bajo Voltaje, Rápido Aumento del Alto Voltaje

Los modelos por debajo de 60 voltios mantuvieron el 60,93% de los ingresos en 2025, anclados por herramientas eléctricas a batería y dispositivos de consumo. El auge de los vehículos híbridos suaves de 48 voltios está ampliando esta porción; los generadores de arranque de correa y los actuadores de suspensión activa consumen entre 5 y 10 kilovatios durante las ráfagas de aceleración. Los motores que trabajan a 60-300 voltios abordan la automatización industrial y el HVAC de flujo de refrigerante variable, donde los accionamientos de frecuencia variable integrados permiten el frenado regenerativo. El grupo de más de 300 voltios está preparado para una CAGR del 8,22% hasta 2031 a medida que los autobuses eléctricos e inversores a escala de red migran a rieles de 400 a 800 voltios para reducir las pérdidas resistivas.

Las variantes BLDC de alto voltaje deben cumplir con las reglas electromagnéticas de la Categoría C2 de la norma IEC 61800-3, lo que lleva a los proveedores a incluir cables blindados y filtros de modo común. El diseño de cableado de 48 voltios de Tesla demostró que las redes de bajo voltaje pueden reducir el uso de cobre en 40 kilogramos por camioneta, y proveedores como Valeo y Bosch han seguido con módulos de accionamiento integrados de 48 voltios.

Por Industria de Uso Final: La Automatización Domina el Valor, el Sector Automotriz Impulsa el Crecimiento

La maquinaria industrial y la automatización capturaron el 30,26% de la facturación de 2025, lo que refleja una profunda penetración en tornos CNC, brazos robóticos y vehículos de guiado automático donde el control de velocidad en bucle cerrado aumenta el rendimiento y la calidad. El sector automotriz es el de mayor crecimiento con una CAGR del 8,31% hasta 2031 porque los modelos eléctricos de batería necesitan tres veces más motores que los vehículos de combustión. Los sistemas de HVAC están reemplazando los motores de condensador de división permanente por compresores y sopladores BLDC que reducen las facturas de energía de los edificios hasta en un 50%.

Los fabricantes de robots quirúrgicos especifican unidades BLDC sin núcleo aptas para autoclave de Maxon para cumplir con las reglas de esterilización de la norma ISO 13485. Los motores de bombas de insulina de Portescap combinan bajo ruido acústico con blindaje magnético para proteger los sensores implantables. Los actores del sector de petróleo y gas utilizan accionamientos BLDC en bombas submarinas para la elevación a velocidad variable, y los operadores de parques eólicos confían en los actuadores de control de paso BLDC para la alineación precisa de las palas en turbinas en alta mar.

Análisis Geográfico

��������-�ʲ���í�ھ����� aportó el 48,84% de los ingresos globales en 2025, respaldado por la cadena de suministro de motores de extremo a extremo de China que se extiende desde la minería de tierras raras hasta la integración final en vehículos. El país produjo más de 9 millones de automóviles eléctricos de batería en 2025, sosteniendo una sólida demanda interna y exportaciones en todo el Sudeste Asiático. Los proveedores de precisión de ������ó�� —Nidec, MinebeaMitsumi y Mabuchi— dominan las exportaciones de micromotores gracias a tolerancias de devanado ultraestrechas. El programa de calificación por estrellas de la Oficina de Eficiencia Energética de India más los incentivos de Fabricado en India están atrayendo nuevo capital hacia la producción doméstica. Los fabricantes de equipos para semiconductores de Corea del Sur prefieren el BLDC para etapas sensibles a las vibraciones, añadiendo demanda de alto margen.

Se prevé que América del Norte registre la CAGR más alta del 8,38% hasta 2031. La Ley de Reducción de la Inflación ofrece créditos fiscales para la renovación de motores, mientras que los fabricantes de automóviles con sede en Detroit han destinado USD 50 mil millones para líneas domésticas de baterías y motores con el fin de reducir el riesgo en las cadenas de suministro. �䲹�Բ���á registra una mayor adopción en transportadores mineros y bombas de hidrocarburos en áreas remotas con altos costos de energía. ��é�澱���� se ha convertido en una base de exportación regional tras la puesta en marcha del complejo de Nidec en Nuevo León por valor de USD 1 mil millones en 2025.

El camino de Europa está guiado por la Directiva de Ecodiseño 2019/1781 que prohíbe los motores por debajo de IE4 en nuevas instalaciones, orientando las fábricas hacia diseños BLDC y de reluctancia síncrona. Los proveedores automotrices de Alemania aceleran la investigación y el desarrollo en módulos integrados de motor-accionamiento, y la expansión de la energía eólica en alta mar del Reino Unido crea demanda de sistemas de guiñada de bajo mantenimiento. Francia y �����貹ñ�� impulsan las renovaciones de HVAC en inmuebles comerciales, ayudadas por reembolsos de las empresas de servicios públicos que acortan los períodos de recuperación a menos de tres años. América del Sur está lastrada por la volatilidad macroeconómica, aunque los sectores minero y agrícola de Brasil ofrecen nichos de oportunidad. Las economías del Consejo de Cooperación del Golfo despliegan BLDC en plantas de desalinización y refrigeración urbana donde el servicio continuo las 24 horas del día, los 7 días de la semana magnifica los ahorros de energía.

Panorama Competitivo

El mercado de Motores de Corriente Continua (CC) exhibe una concentración moderada; Nidec, ABB, Siemens, Bosch y Yaskawa en conjunto poseen aproximadamente entre el 35 y el 40% de los ingresos, dejando espacio para innovadores regionales y de nicho. El campus de motores de tracción de Nidec en Serbia por valor de USD 1,8 mil millones demuestra la escala necesaria para atender a los fabricantes de equipos originales europeos que demandan lotes anuales superiores a 1 millón de unidades. ABB y Siemens se diferencian a través de los conjuntos de IoT Ability y MindSphere que integran análisis de monitoreo de condición y reducen el tiempo de inactividad hasta en un 40% en plantas de alto volumen.

Los fabricantes de automóviles chinos emergentes han integrado verticalmente las líneas de motores para asegurar el suministro de tierras raras y reducir los costos de las facturas de tren de transmisión. La rivalidad tecnológica gira en torno a tres vectores: el control sin sensor que elimina los sensores de efecto Hall, la refrigeración por salpicadura de aceite que eleva las clasificaciones continuas y los diseños de reluctancia conmutada sin imanes que evitan el riesgo de la cadena de suministro. Los datos de patentes de 2025 muestran un aumento en las solicitudes de paquetes combinados de motor-accionamiento que fusionan la electrónica de potencia con la carcasa mecánica para el cumplimiento de la compatibilidad electromagnética.

Las barreras de entrada están aumentando a medida que las certificaciones IE4 e IE5 exigen extensas pruebas de laboratorio. Los proveedores que poseen instalaciones acreditadas obtienen ventajas en el tiempo de comercialización. Las marcas de nivel medio compiten en personalización —robots quirúrgicos, actuadores aeroespaciales y bombas submarinas— donde el volumen es bajo pero los márgenes superan el 25%. La ausencia de un único actor dominante deja amplio espacio para nuevos participantes disruptivos con experiencia en simulación térmica o reciclaje de imanes propio.

Líderes de la Industria de Motores de Corriente Continua (CC)

ABB Ltd.

Allied Motion Technologies Inc.

AMETEK Inc.

Delta Electronics Inc.

FAULHABER Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Nidec Corporation asignó EUR 800 millones para una nueva fábrica de motores para vehículos eléctricos en Hungría, ampliando la capacidad europea para unidades de tracción de 48 V y BLDC con el fin de satisfacer la creciente demanda de los fabricantes de automóviles regionales.

- Julio de 2025: ABB presentó una plataforma de motor inteligente que utiliza análisis de vibración y temperatura impulsados por inteligencia artificial para ayudar a las plantas industriales a reducir el tiempo de inactividad no planificado hasta en un 40%.

- Mayo de 2025: Siemens AG aseguró un contrato de suministro de USD 650 millones para accionamientos BLDC que alimentarán seguidores solares y sistemas de control de paso de turbinas eólicas en los crecientes parques de energía renovable de Brasil y Argentina.

- Enero de 2025: Nidec completó una planta serbia de USD 1,8 mil millones con capacidad de 1,2 millones de unidades de motores de tracción y producción propia de imanes para Stellantis y Renault.

Alcance del Informe Global del Mercado de Motores de Corriente Continua (CC)

Un motor de corriente continua (CC) es un motor eléctrico que convierte la energía eléctrica directa (CC) en rotación mecánica. Funciona utilizando el principio de que un conductor que transporta corriente colocado en un campo magnético experimenta una fuerza que provoca el movimiento.

El Informe del Mercado de Motores de Corriente Continua (CC) está segmentado por Tecnología de Motor (CC con Escobillas, CC sin Escobillas), Clasificación de Potencia (Menos de 75 W, 75-750 W, 0,75-75 kW, Más de 75 kW), Clase de Voltaje (Menos de 60 V, 60-300 V, Más de 300 V), Industria de Uso Final (Automotriz, Industrial, HVAC, Electrónica de Consumo, Atención Médica, Petróleo y Gas, Agua, Energía Renovable, Otros) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Motores CC con Escobillas (BDC) | Derivación en Paralelo |

| Derivación en Serie | |

| Derivación Compuesta | |

| CC de Imán Permanente (PMDC) | |

| Motores CC sin Escobillas (BLDC) | BLDC de Rotor Interno |

| BLDC de Rotor Externo |

| Menos de 75 W |

| 75 - 750 W |

| 0,75 - 75 kW |

| Más de 75 kW |

| Menos de 60 V |

| 60 - 300 V |

| Más de 300 V |

| Automotriz y Transporte |

| Maquinaria Industrial y Automatización |

| HVAC y Refrigeración |

| Electrónica de Consumo y Electrodomésticos |

| Atención Médica y Dispositivos Médicos |

| Petróleo, Gas y Minería |

| Agua y Aguas Residuales |

| Sistemas de Energía Renovable |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| �ճܰ����í�� | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tecnología de Motor | Motores CC con Escobillas (BDC) | Derivación en Paralelo |

| Derivación en Serie | ||

| Derivación Compuesta | ||

| CC de Imán Permanente (PMDC) | ||

| Motores CC sin Escobillas (BLDC) | BLDC de Rotor Interno | |

| BLDC de Rotor Externo | ||

| Por Clasificación de Potencia (Salida) | Menos de 75 W | |

| 75 - 750 W | ||

| 0,75 - 75 kW | ||

| Más de 75 kW | ||

| Por Clase de Voltaje | Menos de 60 V | |

| 60 - 300 V | ||

| Más de 300 V | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Maquinaria Industrial y Automatización | ||

| HVAC y Refrigeración | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Atención Médica y Dispositivos Médicos | ||

| Petróleo, Gas y Minería | ||

| Agua y Aguas Residuales | ||

| Sistemas de Energía Renovable | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| �ճܰ����í�� | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el espacio de Motores de Corriente Continua (CC) para 2031?

Se proyecta que el valor alcance USD 46,27 mil millones, frente a USD 31,44 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta (CAGR) se prevé para las ventas de Motores de Corriente Continua (CC) durante 2026-2031?

Se espera una CAGR del 8,03% durante el período.

¿Qué región geográfica está en camino de expandirse más rápidamente?

América del Norte está en camino de lograr la CAGR más alta del 8,38%, respaldada por incentivos de relocalización y subsidios de eficiencia.

¿Qué tecnología de motor domina actualmente los ingresos globales?

Los diseños CC sin escobillas lideran con una participación del 66,83% en 2025 y están superando a las alternativas con escobillas.

¿Qué factor único está añadiendo la mayor cantidad de unidades por vehículo eléctrico?

El cambio hacia arquitecturas eléctricas de 48 voltios y 800 voltios eleva el número de motores BLDC a entre 30 y 50 unidades por vehículo en comparación con 10 a 15 en los modelos de combustión interna.

¿Por qué se considera el suministro de tierras raras un riesgo estratégico?

China refina más del 90% de los imanes de neodimio-hierro-boro, por lo que las restricciones a la exportación o los cambios de precios pueden comprimir rápidamente los márgenes de los fabricantes de equipos originales de motores y provocar rediseños.

Última actualización de la página el: