Tamaño y �ʲ����پ������貹����ó�� del Mercado de Transformación Digital (DX)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

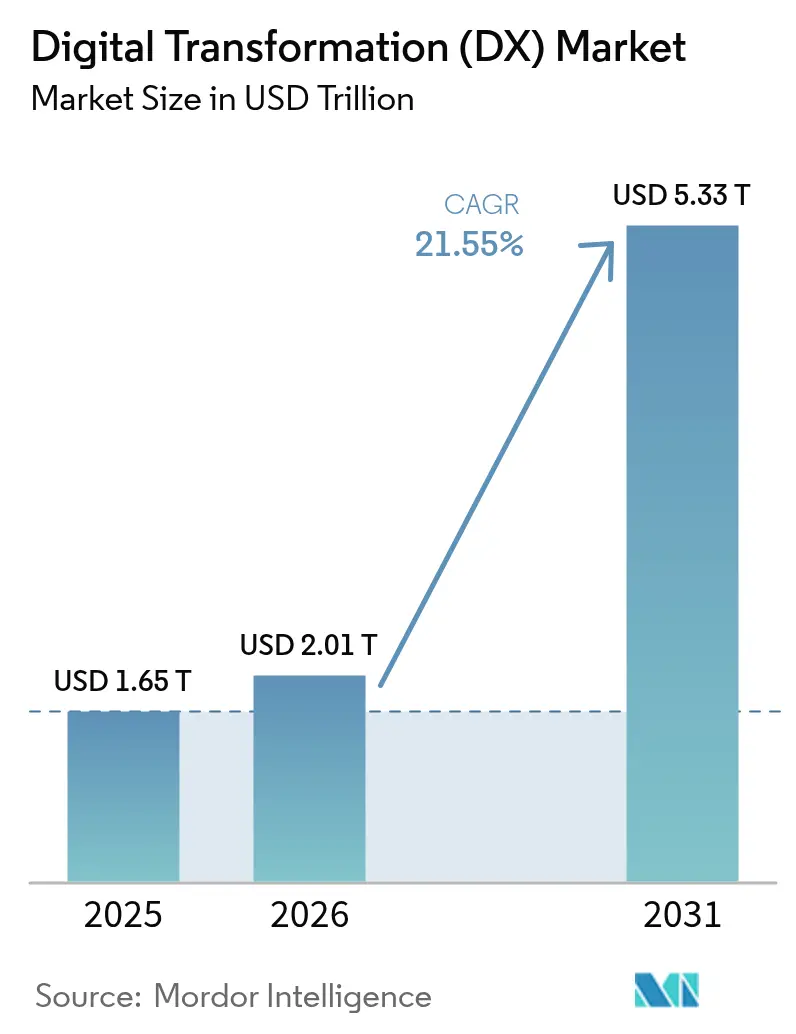

| Tamaño del Mercado (2026) | 2.01 Billones de dólares |

| Tamaño del Mercado (2031) | 5.33 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.55% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

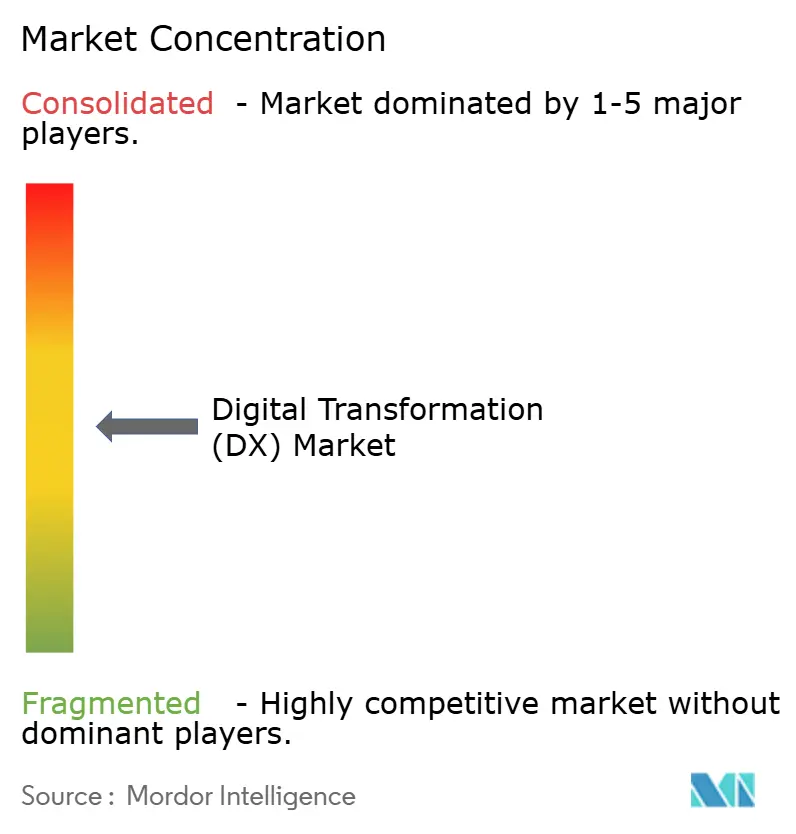

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital (DX) por ���ϲ�����

Se espera que el tamaño del mercado de transformación digital crezca de USD 1,65 billones en 2025 a USD 2,01 billones en 2026 y se prevé que alcance USD 5,33 billones en 2031 a una CAGR del 21,55% durante 2026-2031. El fuerte crecimiento proviene de la adopción empresarial de IA, las prioridades de gasto en la nube y los mandatos regulatorios que obligan a las organizaciones a digitalizar sus operaciones. Las políticas de IA soberana impulsan a las empresas a localizar la computación, mientras que las redes 5G abren casos de uso en tiempo real en manufactura y salud. Las plataformas de bajo código extienden el desarrollo de aplicaciones más allá de los departamentos de TI, y las normas de informes ESG aceleran las inversiones en cumplimiento basadas en datos. Las estrategias de modernización incremental ganan favor a medida que las empresas equilibran los objetivos de innovación con las presiones de costos de los sistemas heredados. La intensidad competitiva se mantiene moderada porque las empresas adoptan estrategias de nube e IA de múltiples proveedores para evitar la dependencia exclusiva, aunque el gasto de capital de los proveedores de hiperescala está redefiniendo la economía de escala en el mercado de transformación digital.

Conclusiones Clave del Reporte

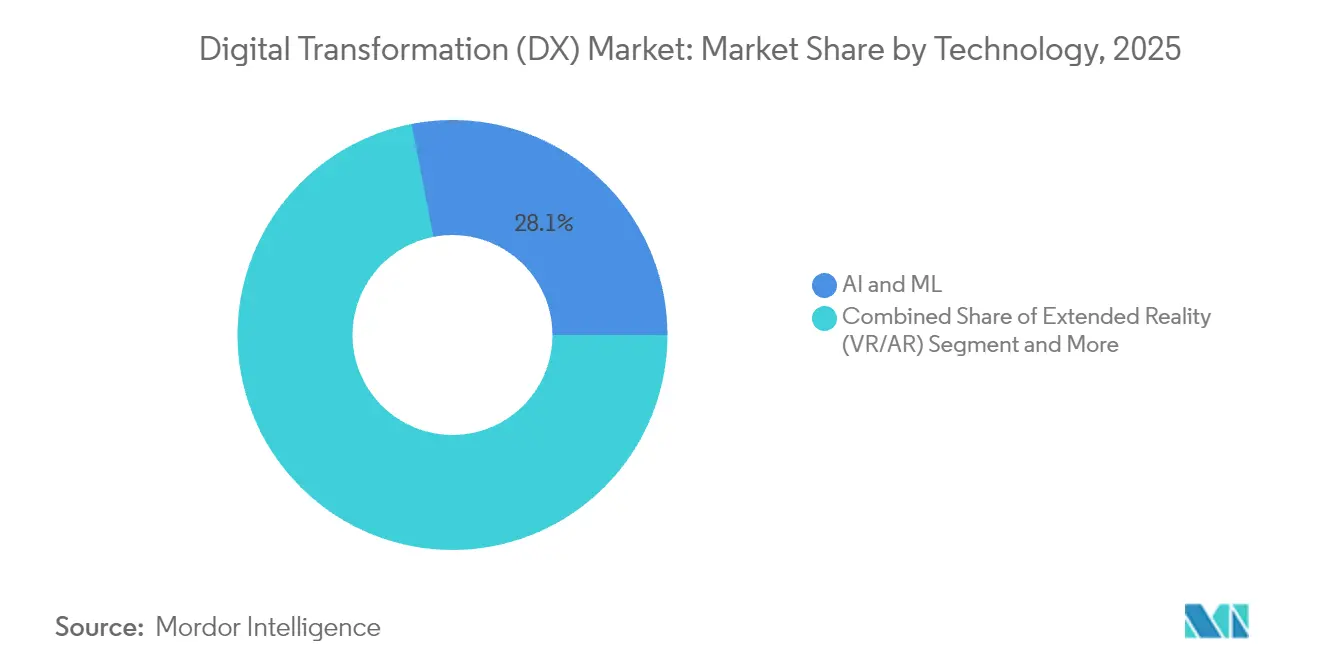

- Por tecnología, IA y ML representaron el 28,05% de la participación del mercado de transformación digital en 2025; se prevé que estas soluciones crezcan a una CAGR del 23,9% hasta 2031.

- Por modelo de implementación, las implementaciones basadas en la nube representaron el 62,65% del tamaño del mercado de transformación digital en 2025, y se están expandiendo a una CAGR del 22,1% hasta 2031.

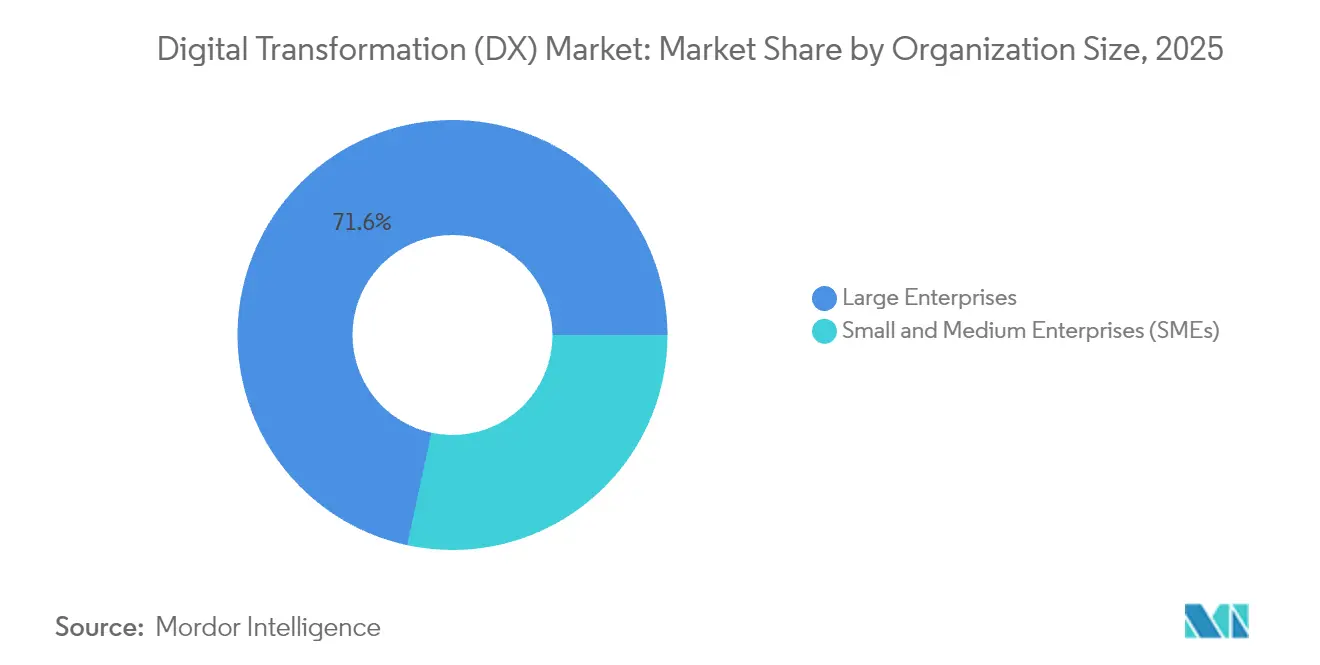

- Por tamaño de organización, las grandes empresas capturaron el 71,62% de la participación del mercado de transformación digital en 2025, mientras que aún registran una CAGR del 22,7% hasta 2031.

- Por vertical industrial, la salud es el segmento de más rápido crecimiento con una CAGR del 21,6%, mientras que BFSI mantuvo la mayor contribución de ingresos con el 23,42% en 2025.

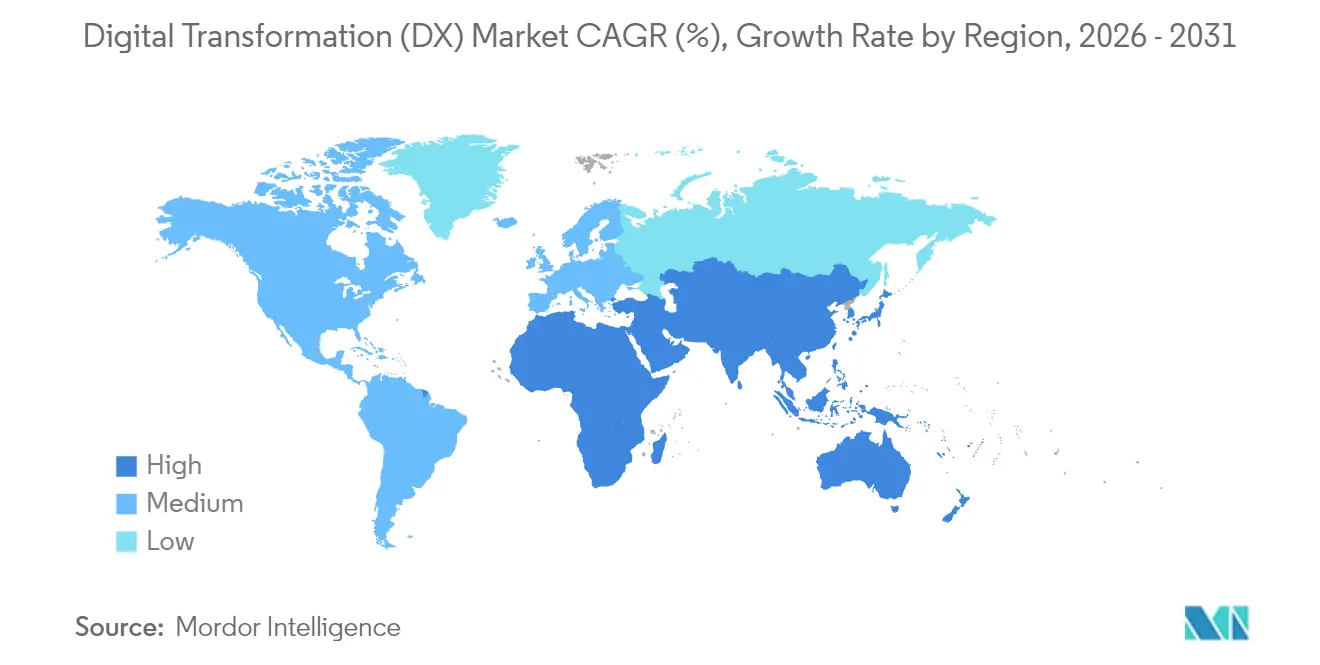

- Por geografía, América del Norte lideró con una participación del 31,95% en 2025; ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 22,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transformación Digital (DX)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del gasto empresarial en TI con enfoque en la nube | +4.2% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Creciente integración de IA/ML en las funciones empresariales | +5.8% | Global, con ��������-�ʲ���í�ھ����� y América del Norte como núcleo | Corto plazo (≤ 2 años) |

| Casos de uso de datos en tiempo real habilitados por 5G | +3.1% | Núcleo en ��������-�ʲ���í�ھ�����, con expansión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Digitalización obligatoria de informes ESG | +2.4% | UE a la cabeza, expandiéndose a América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Oleadas de financiación pública para la soberanía digital | +3.7% | Núcleo en la UE y ��������-�ʲ���í�ھ�����, adopción selectiva en América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de bajo código / sin código que democratizan la DX | +2.1% | Global, con adopción empresarial en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Auge del gasto empresarial en TI con enfoque en la nube

Las organizaciones están reasignando presupuestos desde hardware local hacia plataformas nativas en la nube que soportan cargas de trabajo de IA y modelos de trabajo híbrido. Por ejemplo, Amazon Web Services resolvió más de 1 millón de preguntas internas de desarrolladores con su asistente de IA Amazon Q, ahorrando 450.000 horas de esfuerzo manual. [1]Swami Sivasubramanian, "Amazon Q impulsa la productividad de los desarrolladores," Acerca de Amazon, aboutamazon.comLa economía de la nube acorta los ciclos de adquisición y traslada el gasto del presupuesto de capital al operativo, permitiendo una experimentación más rápida. Los acuerdos estratégicos, como la asociación de Microsoft con Coca-Cola, muestran cómo los servicios de IA generativa se apoyan en fundamentos de nube escalables. A medida que las empresas consideran la infraestructura en la nube como esencial, los proveedores amplían los centros de datos regionales para cumplir con las normas de datos soberanos.

Creciente integración de IA/ML en las funciones empresariales

La IA pasa de los proyectos piloto a la producción a escala. Goldman Sachs desplegó asistentes de IA en múltiples departamentos, y UnitedHealth Group gestiona más de 1.000 casos de uso de IA que automatizan reclamaciones y decisiones clínicas. Los líderes de defensa, industria y comercio minorista replican el patrón, integrando modelos generativos en flujos de trabajo de diseño, mantenimiento y experiencia del cliente. La capacitación de la fuerza laboral y los marcos de gobernanza de datos maduran en paralelo, convirtiendo a la IA en una competencia central en lugar de un complemento experimental.

Casos de uso de datos en tiempo real habilitados por 5G

La conectividad 5G de baja latencia desbloquea aplicaciones que eran impracticables en redes 4G. Mercedes-Benz despliega 5G privado para soportar el mantenimiento predictivo en líneas de ensamblaje. El monitoreo remoto de pacientes y la telemedicina dependen de transmisiones de video de alta definición entregadas a través de enlaces 5G, ampliando el acceso a la salud en regiones rurales. Los operadores de minería, agricultura y logística implementan sensores IoT 5G que alimentan motores de análisis en tiempo real, mejorando la seguridad y la utilización de activos.

Digitalización obligatoria de informes ESG

La Directiva de Diligencia Debida en Materia de Sostenibilidad Corporativa de la UE exige el seguimiento de las emisiones de Alcance 3, lo que lleva a las empresas a adoptar trazabilidad habilitada por blockchain y análisis de IA. La plataforma XCEED de Renault, desarrollada con IBM, procesa 500 transacciones de cumplimiento por segundo.[2]Ginni Rometty, "Renault e IBM lanzan XCEED," Sala de Prensa de IBM, ibm.com El escrutinio de los inversores sobre las divulgaciones de sostenibilidad se intensifica, convirtiendo la digitalización ESG en un imperativo a nivel de consejo directivo en lugar de un ejercicio de cumplimiento formal.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Bloqueos por deuda técnica heredada | -3.8% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de talento en ciberseguridad e inflación salarial | -2.9% | Global, con escasez aguda en América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fragmentación regulatoria de la identidad digital | -1.6% | UE a la cabeza, expandiéndose a mercados globales | Largo plazo (≥ 4 años) |

| Brechas en la calidad de datos de Alcance 3 para auditorías ESG | -1.2% | Global, con requisitos más estrictos en la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Bloqueos por deuda técnica heredada

Las empresas aún destinan hasta el 80% de los presupuestos de TI al mantenimiento de sistemas de décadas de antigüedad, reduciendo los fondos para la innovación. ServiceNow encontró que las aplicaciones obsoletas cuestan USD 40.000 anuales por sistema y consumen 17 horas de empleados semanalmente.[3]Bill McDermott, "Los sistemas heredados cuestan tiempo y dinero," Prensa de ServiceNow, servicenow.com Las agencias gubernamentales ilustran el problema, gastando la mayor parte de su presupuesto de TI de USD 100 mil millones en activos heredados. La deuda técnica resultante incrementa el riesgo de ciberseguridad porque el software obsoleto carece de controles modernos.

Escasez de talento en ciberseguridad e inflación salarial

Un déficit global de 3,4 millones de especialistas en ciberseguridad eleva los salarios a USD 138.500–585.000 para roles senior en los Estados Unidos. Escaseces similares en Singapur empujan los salarios de los analistas por encima de USD 121.500. Las pequeñas empresas tienen dificultades para dotar de personal a los programas de seguridad, lo que las obliga a depender de proveedores de servicios gestionados, mientras que las grandes empresas despliegan automatización de seguridad impulsada por IA para mitigar las brechas de recursos humanos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: IA y ML encabezan la adopción empresarial

IA y ML reclamaron el 28,05% de la participación del mercado de transformación digital en 2025, y se espera que el segmento crezca a una CAGR del 23,9%, lo que refuerza que la automatización basada en datos es un diferenciador estratégico. Esta porción del tamaño del mercado de transformación digital está impulsada por empresas que escalan chatbots, motores de recomendación y modelos de mantenimiento predictivo. Los despliegues en producción en Goldman Sachs y Lockheed Martin ejemplifican el cambio de proyectos piloto a sistemas de misión crítica. Las herramientas de Realidad Extendida ofrecen ganancias del 275% en retención de capacitación para empleados industriales, mientras que soluciones de blockchain como la red de trazabilidad alimentaria de Walmart reducen las verificaciones de procedencia de 7 días a 2,2 segundos.

Una ola paralela de clústeres de computación en el borde procesa datos cerca de los sensores para evitar penalizaciones de latencia en la nube. La robótica industrial sincronizada con gemelos digitales permite la optimización continua de procesos en plantas automotrices y electrónicas. Las líneas de fabricación aditiva utilizan impresiones en tiempo real de componentes de herramientas para reducir el tiempo de inactividad. En conjunto, estas tecnologías profundizan la penetración del mercado de transformación digital en las industrias pesadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el reporte

Por Modelo de Implementación: el dominio de la nube se acelera

Las soluciones en la nube representaron el 62,65% de la participación del mercado de transformación digital en 2025 y se expandirán a una CAGR del 22,1% hasta 2031. Esta participación del tamaño del mercado de transformación digital se correlaciona con las construcciones de centros de datos multimillonarias de los hiperescaladores. El Proyecto Rainier de AWS agrupa chips Trainium 2 en la computadora de entrenamiento de IA más potente del mundo. El gasto en infraestructura de USD 80 mil millones de Microsoft subraya los ciclos de inversión en escalada. Las empresas mantienen nodos locales para cargas de trabajo reguladas, aunque las arquitecturas híbridas florecen; el pacto de Oracle con Google Cloud permite enlaces bidireccionales de baja latencia sin tarifas de salida.

La economía de la nube también atrae a pequeñas empresas que carecen de presupuestos de capital para servidores. Los modelos de pago por uso alinean los costos con el uso, y las zonas de disponibilidad regionales satisfacen las regulaciones de residencia de datos. Con el tiempo, las preocupaciones sobre la dependencia de plataformas llevan a muchas empresas a distribuir microservicios en múltiples nubes, creando demanda de herramientas de orquestación multiplataforma.

Por Tamaño de Organización: las grandes empresas impulsan la adopción

Las grandes organizaciones representaron el 71,62% de la participación del mercado de transformación digital en 2025 y aún registran una CAGR del 22,7%. El "metaverso de operaciones" de Unilever refleja digitalmente sus fábricas globales y su cadena de suministro, permitiendo una optimización continua. Estos recursos permiten flujos de trabajo paralelos de transformación digital en finanzas, recursos humanos, manufactura y marketing. También fomentan estrategias de adquisición de múltiples proveedores, reduciendo la dependencia de plataformas únicas e impulsando precios competitivos.

Las pequeñas y medianas empresas se ponen al día a través de sistemas de bajo código y SaaS en la nube que eliminan los desembolsos iniciales de hardware. Sin embargo, las brechas en la dotación de personal de ciberseguridad y los silos de datos heredados ralentizan su progreso. Los consorcios de compras colectivas y los servicios gestionados surgen para abordar los obstáculos de costos y habilidades para el segmento de PYMEs.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el reporte

Por Vertical Industrial: la salud avanza a gran velocidad

La salud es el sector de más rápido crecimiento con una CAGR del 21,6%, impulsada por los mandatos de registros de salud digitales y la adopción de la telemedicina. Partners HealthCare ahorró USD 10 millones y redujo las readmisiones en un 44% al integrar dispositivos IoT con análisis de IA. Las empresas farmacéuticas despliegan aprendizaje automático para la identificación de objetivos y la limpieza de datos de ensayos, acortando los plazos de descubrimiento de fármacos. Los fabricantes de dispositivos médicos integran sensores para el monitoreo continuo de pacientes, mientras que los hospitales emplean chatbots de IA para clasificar consultas.

BFSI sigue siendo el mayor contribuyente de ingresos con una participación del 23,42% en 2025, actualizando la banca central, el análisis de fraudes y los ecosistemas de billeteras digitales. La manufactura se apoya en gemelos digitales e IA de mantenimiento predictivo para reducir el tiempo de inactividad. Las cadenas minoristas aprovechan la visión por computadora y la computación en el borde para el monitoreo de estantes y ofertas personalizadas. Las empresas de servicios energéticos conectan medidores inteligentes a plataformas IoT que equilibran las cargas de la red, y las agencias gubernamentales implementan servicios nacionales de identidad digital.

Análisis Geográfico

América del Norte aseguró el 31,95% de la participación del mercado de transformación digital en 2025, anclada por profundas reservas de capital de riesgo y la proximidad a las sedes de la nube de hiperescala. Texas por sí solo alberga una expansión de centros de datos de USD 500 mil millones con supercomputadoras NVIDIA, además de la planta de chips de USD 30 mil millones de Texas Instruments que añade miles de empleos tecnológicos. Las agencias federales y estatales adoptan asistentes de IA como "Humphrey" para automatizar tareas administrativas, impulsando aún más la demanda. Las iniciativas transfronterizas bajo el T-MEC apoyan la digitalización de la manufactura en �䲹�Բ���á y ��é�澱����.

��������-�ʲ���í�ھ����� registra el crecimiento más rápido con una CAGR del 22,0% debido a los extensos programas de infraestructura gubernamental y el comportamiento del consumidor orientado al móvil. Las billeteras digitales representan casi el 70% de los pagos en el comercio electrónico, destacando las curvas de adopción acelerada de la región. India, ������ó�� y Corea del Sur articulan cada uno estrategias nacionales de IA, mientras que Queensland, en Australia, destinó AUD 1.200 millones (USD 800 millones) para servicios de nube soberana. En conjunto, estos movimientos amplían el mercado de transformación digital direccionable.

Europa enfatiza la soberanía digital bajo eIDAS 2.0, exigiendo la aceptación universal de las Carteras de Identidad Digital Europeas para 2027. El programa EuroStack de Alemania prevé una inversión de EUR 300 mil millones para localizar las pilas de computación para 2035. La migración de Schleswig-Holstein fuera del software propietario muestra la implementación práctica de los ideales de soberanía. América del Sur y Oriente Medio y Á�ڰ������� se quedan atrás de las regiones líderes, pero experimentan un aumento de la inversión extranjera en redes de fibra óptica, regiones en la nube y despliegues de 5G, desbloqueando nuevas oportunidades de servicio.

Panorama Competitivo

La competencia se mantiene moderada porque ningún proveedor supera un tercio de los ingresos totales, aunque los hiperescaladores ejercen ventajas de escala. Microsoft vincula su plan de inversión de capital de USD 80 mil millones con acuerdos de co-innovación con Coca-Cola, Siemens y BlackRock. AWS contrarresta a través del Proyecto Rainier y un fondo acelerador de USD 230 millones para startups de IA que canalizan cargas de trabajo hacia sus servicios. Google Cloud atrae a ejecutivos senior de la competencia para expandir su unidad de negocio de IA y promueve herramientas de seguridad de código abierto.

Los proveedores especializados de IA y las plataformas de bajo código atacan nichos que los gigantes pasan por alto. OutSystems, Mendix y Retool permiten a los expertos en dominios crear aplicaciones con una codificación mínima, un cambio que podría reducir la dependencia empresarial de los equipos de servicios profesionales de grandes proveedores. Los registros de propiedad intelectual en IA generativa se aceleran a medida que las empresas compiten por establecer ventajas defensivas. Mientras tanto, las startups de orquestación multinube compiten por armonizar las cargas de trabajo en la infraestructura de AWS, Azure, Google y Oracle.

Las industrias reguladas complican la dinámica competitiva al exigir alojamiento en el país, lo que fomenta alianzas regionales en la nube y ofertas de pila soberana. En consecuencia, los líderes del mercado amplían sus carteras con kits de herramientas de cumplimiento y asociaciones locales, ejemplificado por la colaboración de Oracle con Google Cloud para cumplir con las normas de residencia de datos en los servicios financieros.

Líderes de la Industria de Transformación Digital (DX)

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AWS lanzó el Proyecto Rainier, construyendo la computadora de entrenamiento de IA más potente del mundo y apuntando a cero emisiones netas de carbono para 2040.

- Marzo de 2025: Adobe se asoció con AWS y Amazon Ads para optimizar la orquestación de experiencias omnicanal.

- Enero de 2025: Microsoft presentó un programa de infraestructura de IA de USD 80 mil millones para expandir la capacidad global de centros de datos.

- Noviembre de 2024: AWS formó la Alianza de Innovación de Socios en IA Generativa para escalar su Centro de Innovación en IA Generativa.

Alcance del Reporte del Mercado Global de Transformación Digital (DX)

La transformación digital es el proceso de incorporar tecnologías digitales como la inteligencia artificial y el aprendizaje automático, la realidad extendida (RV y RA) para aplicaciones industriales, IoT, robótica industrial, blockchain, gemelo digital, impresión 3D / fabricación aditiva, ciberseguridad industrial, conectividad inalámbrica, computación en el borde, movilidad inteligente y otras tecnologías en diversas industrias de usuarios finales.

El mercado de transformación digital está segmentado por tipo (inteligencia artificial y aprendizaje automático, realidad extendida (RV y RA) para aplicaciones industriales, IoT, robótica industrial, blockchain, gemelo digital, fabricación aditiva, ciberseguridad industrial, conectividad inalámbrica, mercado de impresión 3D industrial, computación en el borde, movilidad inteligente) y por geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y Á�ڰ�������). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| IA y ML |

| Realidad Extendida (RV/RA) |

| Internet de las Cosas (IoT) |

| Robótica Industrial |

| Blockchain |

| Gemelo Digital |

| Fabricación Aditiva / Impresión 3D Industrial |

| Computación en el Borde |

| Otros |

| Nube |

| Local |

| ���������� |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) |

| BFSI |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Automotriz y Transporte |

| Gobierno y Sector Público |

| Otros (Medios, Educación, etc.) |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

| Por Tecnología | IA y ML | ||

| Realidad Extendida (RV/RA) | |||

| Internet de las Cosas (IoT) | |||

| Robótica Industrial | |||

| Blockchain | |||

| Gemelo Digital | |||

| Fabricación Aditiva / Impresión 3D Industrial | |||

| Computación en el Borde | |||

| Otros | |||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| ���������� | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMEs) | |||

| Por Vertical Industrial | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Automotriz y Transporte | |||

| Gobierno y Sector Público | |||

| Otros (Medios, Educación, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Egipto | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual del mercado de transformación digital?

El mercado de transformación digital se sitúa en USD 2,01 billones en 2026.

¿A qué velocidad crecerá el mercado de transformación digital?

Se prevé que crezca a una CAGR del 21,55%, alcanzando USD 5,33 billones en 2031.

¿Qué segmento tecnológico lidera el mercado de transformación digital?

Las tecnologías de IA y ML dominan con una participación del 28,05% y una perspectiva de CAGR del 23,9%.

¿Cuál es el modelo de implementación más popular?

Las implementaciones en la nube representan el 62,65% del gasto actual y se están expandiendo a una CAGR del 22,1%.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 22,0% debido a los programas de infraestructura digital a gran escala.

¿Cuál es el principal desafío para la transformación digital?

La deuda técnica heredada absorbe hasta el 80% de los presupuestos de TI, ralentizando los esfuerzos de modernización y añadiendo riesgos de seguridad.

Última actualización de la página el: