Tamaño y �ʲ����پ������貹����ó�� del Mercado de Remesas Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 278.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 342.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

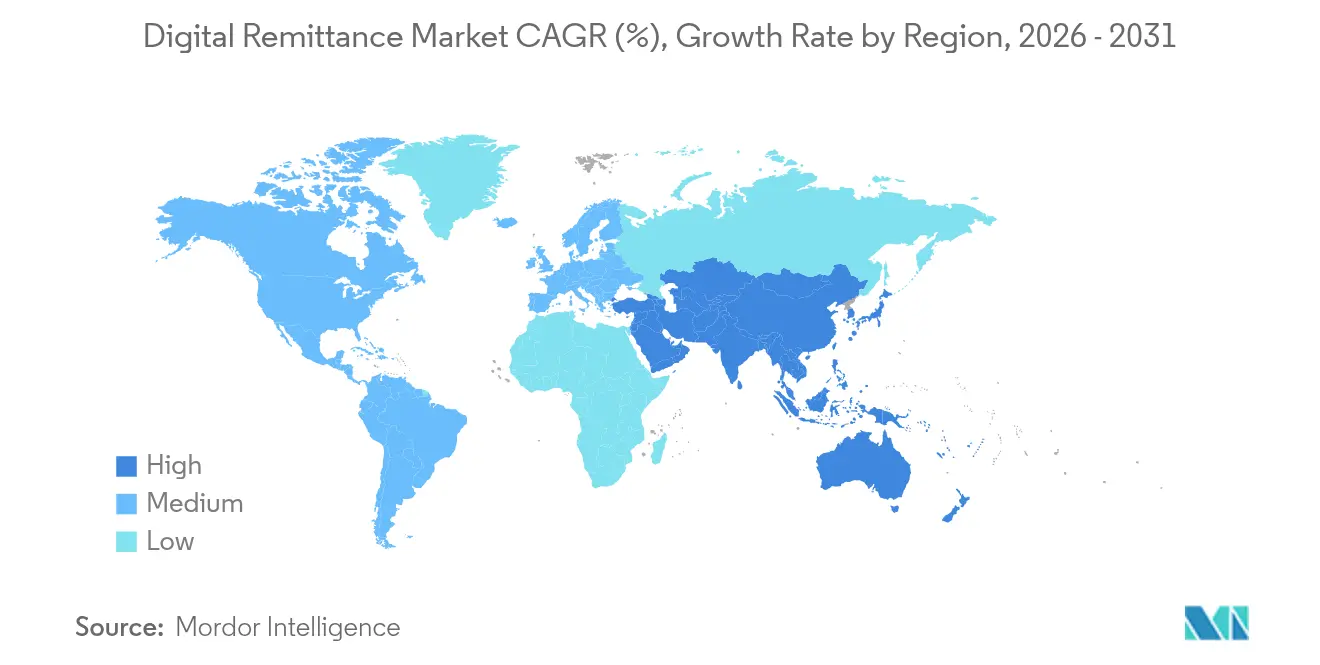

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Remesas Digitales por ���ϲ�����

Se proyecta que el tamaño del Mercado de Remesas Digitales se expanda desde USD 266,87 mil millones en 2025 y USD 278,17 mil millones en 2026 hasta USD 342,35 mil millones en 2031, registrando una CAGR del 4,24% entre 2026 y 2031.

Esta expansión sostenida se asienta sobre profundos cambios estructurales: 1.350 millones de cuentas de dinero móvil mueven ahora más de USD 2 millones por minuto, catalizando una transición de la banca corresponsal hacia corredores habilitados por blockchain y plataformas de finanzas integradas[1]GSMA, "Informe sobre el Estado de la Industria de Dinero Móvil 2024," gsma.com. La rápida adopción de teléfonos inteligentes, las agendas gubernamentales de reducción del efectivo y la presión de costos sobre los operadores de transferencia de dinero (OTD) están comprimiendo el tiempo de liquidación de días a segundos, al tiempo que reducen las comisiones. ��������-�ʲ���í�ھ����� lidera con una participación del 35,10% en el mercado de remesas digitales en 2024, aunque Oriente Medio y África registran la CAGR regional más rápida del 12,40% hasta 2030, impulsada por los flujos de salida del Consejo de Cooperación del Golfo (CCG) que suministran el 27% de las remesas africanas. Los canales móviles mantienen una participación del 55,40%, aunque las pasarelas de criptomonedas crecen a una CAGR del 25,30% a medida que las monedas estables y las monedas digitales de bancos centrales (CBDC) reducen los diferenciales de divisas. Si bien los trabajadores migrantes siguen impulsando el 65,30% del volumen, las remesas empresariales crecen a una CAGR del 14,76% respaldadas por la digitalización de las pymes y el comercio electrónico transfronterizo. La CAGR del 4,49% refleja una pugna entre la complejidad regulatoria y la aceleración tecnológica; las empresas que dominen el cumplimiento normativo en blockchain e integren sus infraestructuras en superaplicaciones están posicionadas para obtener ganancias extraordinarias a medida que las normas se estabilicen.

Conclusiones Clave del Informe

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo una participación del 34,85% en el mercado de remesas digitales en 2025, mientras que se prevé que la región de Oriente Medio y África se expanda a una CAGR del 12,05% hasta 2031.

- Por canal, las aplicaciones móviles lideraron con una participación del 54,85% en 2025; las pasarelas de criptomonedas y blockchain son las de mayor crecimiento con una CAGR del 24,18% hasta 2031.

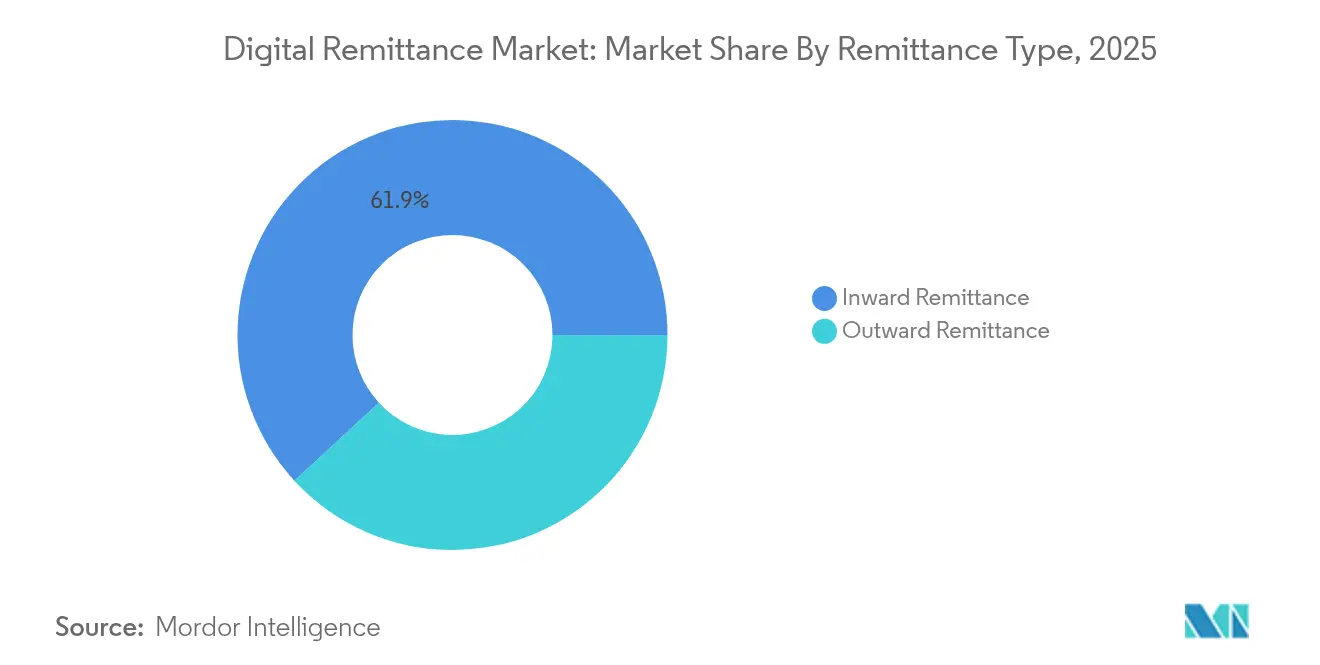

- Por tipo de remesa, los flujos entrantes representaron el 61,85% del tamaño del mercado de remesas digitales en 2025, mientras que se proyecta que los flujos salientes aumenten a una CAGR del 16,53% entre 2026 y 2031.

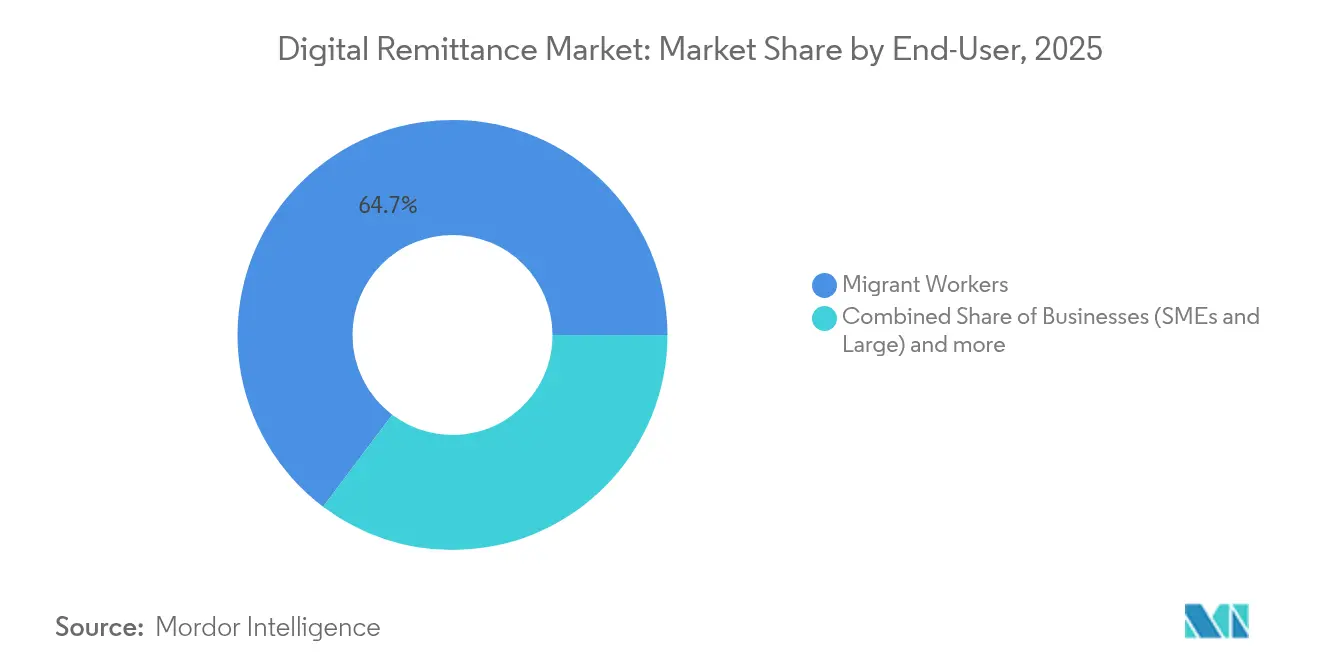

- Por usuario final, los trabajadores migrantes generaron el 64,72% del volumen en 2025; los usuarios empresariales registran la CAGR proyectada más alta del 14,25% hasta 2031.

- Por tipo de proveedor, los operadores de transferencia de dinero mantuvieron una participación del 46,35% en 2025, aunque las pasarelas de criptomonedas exhiben el mayor crecimiento con una CAGR del 24,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Remesas Digitales

Aumento de la Penetración de �ձ��é�ڴDzԴ�s Inteligentes y el Comportamiento de Pago con Prioridad Móvil

La adopción global de dinero móvil supera ahora los 1.350 millones de cuentas registradas, con quinientos millones de usuarios activos mensuales que envían más de USD 2 millones cada minuto. Estos usuarios prescinden de la banca en sucursales, lo que permite transferencias de cuenta a cuenta que se liquidan en segundos. África Subsahariana alberga más de 1.100 millones de esas cuentas, lo que demuestra que un teléfono móvil y cobertura de red pueden sustituir a los costosos canales físicos. A medida que los precios de los teléfonos inteligentes bajan y el acceso a datos se amplía, los proveedores que ofrecen experiencias intuitivas dentro de la aplicación obtienen una ventaja decisiva sobre los operadores tradicionales centrados en agentes. El resultado es un impulso duradero para el mercado de remesas digitales a medida que el comportamiento móvil se convierte en el estándar tanto para remitentes como para receptores.

Crecimiento de la Fuerza Laboral Migrante Global y Volúmenes de Transacciones Transfronterizas

Las entradas de remesas a las economías de ingresos bajos y medios alcanzaron USD 656 mil millones en 2024, superando combinados a la inversión extranjera directa y la asistencia oficial para el desarrollo worldbank. Las remesas representan hasta el 40% del PIB en naciones como Tayikistán, proporcionando amortiguadores críticos de ingresos para los hogares[3]PNUD, "Las Remesas, un Motor Social y Económico Clave," undp.org. Los migrantes más jóvenes, nativos digitales, adoptan las transferencias basadas en aplicaciones a un ritmo mayor, presionando las comisiones de retiro en efectivo y estimulando la innovación en los corredores. Economías emergentes como los Emiratos Árabes Unidos y China han evolucionado de ser receptores puros a convertirse en grandes originadores, diversificando los flujos y creando nuevos corredores Sur-Sur que los actores digitales pueden atender a menor costo. Las economías de escala derivadas del aumento de los volúmenes hacen sostenibles los modelos de tarifa plana, ampliando aún más la adopción.

Presión de Costos sobre los OTD Tradicionales que Acelera el Cambio Digital

Las comisiones promedio de transferencia digital rondan el 5%, frente al 7% de los métodos no digitales. Operadores establecidos como Western Union reconocieron la presión al adquirir la billetera móvil Dash para duplicar los ingresos digitales en 2025. MoneyGram incorporó nueva dirección para acelerar las mejoras de su plataforma. Mientras tanto, las redes blockchain demuestran que, una vez amortizada la infraestructura, los costos marginales se reducen a casi cero. Los corredores habilitados por Ripple ya liquidan transferencias transfronterizas en segundos, evitando múltiples bancos corresponsales. La marcada brecha de costos obliga a los OTD a digitalizarse, asociarse o ceder participación a los nuevos actores fintech.

Iniciativas Gubernamentales de Inclusión Financiera y Reducción del Efectivo

El plan de incentivos de USD 180 millones de India para las transacciones BHIM-UPI ayudó a impulsar los volúmenes mensuales de UPI por encima de los 12 mil millones, y la infraestructura ya está activa en Francia, Mauricio y Sri Lanka. La Hoja de Ruta de Reducción del Efectivo de Ghana tiene como objetivo elevar la inclusión financiera al 85% para 2025. El programa Digital Etiopía 2025 impulsó el valor de las transacciones digitales a USD 82 mil millones en cuatro años. Estas políticas amplían las redes, mejoran la alfabetización de los usuarios y reducen la dependencia del efectivo, factores que impulsan el mercado de remesas digitales. El Marco de Inclusión Financiera de Malasia promueve explícitamente las remesas electrónicas para las pymes y los migrantes, mostrando cómo las normas específicas pueden desbloquear el crecimiento en nichos de mercado.

Cumplimiento Normativo en Múltiples Jurisdicciones y Complejidad de KYC/AML

Los reguladores están endureciendo las expectativas contra el lavado de dinero (AML) y extendiendo la supervisión a los activos virtuales. Los estándares 2025 del Grupo de Acción Financiera Internacional (GAFI) exigen un seguimiento más claro de la titularidad real, lo que obliga a los proveedores a invertir fuertemente en sistemas de verificación y monitoreo multidivisa. Las fintechs más pequeñas pueden ver que los costos de cumplimiento alcanzan el 20% de sus ingresos, inclinando el campo a favor de los actores de mayor escala. Los marcos normativos fragmentados también retrasan el lanzamiento de productos, especialmente para los corredores habilitados por blockchain donde la orientación aún evoluciona. Si bien el cumplimiento programable ofrece una solución a largo plazo, la fricción a corto plazo ralentiza el despliegue de corredores y modera la expansión del mercado de remesas digitales.

Escalada del Ciberfraude y la Sofisticación de las Estafas

Los defraudadores explotan la ingeniería social, el malware y la suplantación de identidad impulsada por IA para interceptar credenciales y redirigir fondos. Los ataques de denegación de servicio distribuido (DDoS) a las API de pagos se duplicaron en frecuencia durante 2024, lo que llevó a los proveedores a invertir fuertemente en defensas por capas. El análisis integral de fraude en tiempo real puede costar más de USD 10 millones para implementar y mantener ibm. La naturaleza transfronteriza de las remesas complica la reparación del daño, ya que los perpetradores saltan entre jurisdicciones con una cooperación legal desigual. Los usuarios afectados por pérdidas pueden volver al efectivo, lo que subraya por qué la seguridad robusta es ahora un diferenciador competitivo central y no una función de back-office.

Análisis de Segmentos

Por Tipo de Remesa: Los Flujos Salientes Desafían los Patrones Tradicionales

Las transferencias entrantes aún representaron el 61,85% del tamaño del mercado de remesas digitales en 2025, ancladas por corredores de migración de larga data que canalizan los ingresos hacia los países de origen. Sin embargo, las transferencias salientes están aumentando rápidamente, con una CAGR del 16,53% que refleja el ascenso económico de las economías históricamente receptoras. Los países del CCG ejemplifican el cambio: los expatriados que remiten a Asia del Sur y África generan considerables corredores de salida, mientras que el aumento de los salarios en China impulsa las transferencias vinculadas al comercio y la inversión. Los corredores blockchain resultan atractivos en estos tramos porque los vínculos con bancos corresponsales son escasos y la liquidación casi instantánea elimina las cuentas nostro prefinanciadas. A medida que más mercados emergentes exportan capital, los flujos salientes diluirán el dominio de las transferencias entrantes y diversificarán los ingresos entre los proveedores.

El crecimiento de las transferencias salientes también cambia las tácticas de fijación de precios. Los proveedores pueden agrupar coberturas de divisas o funciones de pago a plazos para atraer a las pymes que pagan a proveedores en el extranjero. La innovación en productos, combinada con la liberalización regulatoria en países como Nigeria e Indonesia, erosiona los límites heredados sobre los montos de remesas, acelerando aún más el volumen. El vínculo entre la migración, el emprendimiento de la diáspora y el comercio bilateral sustenta un ciclo de retroalimentación que refuerza el auge de los flujos salientes e impulsa la facturación general del mercado de remesas digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: Las Pasarelas de Criptomonedas Interrumpen el Dominio Móvil

Las aplicaciones móviles mantuvieron una participación del 54,85% en 2025, beneficiándose de la ubicuidad de los teléfonos inteligentes y las experiencias de usuario intuitivas. Los portales web atienden a usuarios corporativos de mayor valor, y los códigos USSD mantienen conectados a los teléfonos básicos. Sin embargo, las pasarelas de criptomonedas superan a todos los demás canales con una CAGR del 24,18% a medida que las monedas estables reducen los costos de conversión y las blockchains en tiempo real acortan la liquidación a segundos. Países como Filipinas reciben ahora monedas estables respaldadas en dólares que los receptores convierten a billeteras locales sin pasar por múltiples bancos, lo que ilustra cómo la innovación en canales reconfigura las estructuras de costos.

Los proveedores adoptan cada vez más una postura omnicanal, permitiendo a los clientes escanear códigos QR, enviar una moneda estable o completar un retiro con tarjeta, todo en la misma aplicación. Esta flexibilidad mejora la retención y amplía los segmentos direccionables. A medida que las monedas digitales de los bancos centrales maduran, las capas de integración que conectan las CBDC con las infraestructuras privadas serán fundamentales. Los actores que no puedan orquestar múltiples infraestructuras corren el riesgo de quedar encasillados, mientras que los orquestadores pueden fijar precios de forma agresiva y hacer crecer el mercado de remesas digitales más allá de las transferencias tradicionales de consumidores.

Por Usuario Final: Las Remesas Empresariales Aceleran la Adopción Comercial

Los trabajadores migrantes generaron el 64,72% de los volúmenes de 2025, enviando tickets predecibles de menor valor que anclan los modelos de liquidez de los proveedores. Los usuarios empresariales, aunque menores hoy en día, exhiben una CAGR brisk del 14,25% a medida que las pymes integran los corredores digitales en la adquisición, la nómina y los pagos de mercado.

Las plataformas digitales reducen la fricción de conciliación mediante confirmaciones instantáneas y conciliación automatizada de facturas. Las finanzas integradas permiten a un vendedor de comercio electrónico reservar inventario, importarlo y pagar al proveedor sin salir de la pantalla de gestión de pedidos. Estas eficiencias profundizan la fidelización de la billetera, elevan los valores promedio de las transacciones y atraen ingresos de nivel empresarial hacia la industria de remesas digitales. A medida que las API de cumplimiento normativo maduran, la incorporación con puntuación de riesgo reducirá los plazos de KYC de semanas a horas, catalizando aún más la adopción empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Proveedor: Las Pasarelas de Criptomonedas Desafían las Jerarquías Tradicionales

Los operadores de transferencia de dinero aún poseen una participación del 46,35%, pero su ventaja competitiva se erosiona a medida que las redes basadas en agentes ceden terreno a los flujos basados en aplicaciones. Los bancos retienen los corredores de alto valor, aunque los límites de comisiones y los sistemas domésticos en tiempo real los exponen a presión de precios. Los especialistas fintech como Wise y Remitly escalan mediante comisiones transparentes y bucles de referidos virales, comprimiendo los márgenes en toda la industria. Las pasarelas de criptomonedas, aunque incipientes, registran una CAGR del 24,18% a medida que los reguladores elaboran normas más claras para las monedas estables y los depósitos tokenizados.

Están surgiendo estrategias híbridas. Western Union integra infraestructuras blockchain aprovechando su marca y su capacidad de cumplimiento normativo. La alianza de Nium con Partior demuestra cómo los fondos de liquidez en registros distribuidos pueden llegar a los clientes bancarios sin desplazar las cuentas existentes. El éxito dependerá de lograr el equilibrio adecuado entre costo, cobertura y cumplimiento normativo. Los proveedores que armonicen estos elementos capturarán porciones desproporcionadas del mercado de remesas digitales.

Análisis Geográfico

��������-�ʲ���í�ھ����� domina el panorama con una participación del 34,85% en el mercado de remesas digitales, impulsada por las entradas anuales de USD 129 mil millones de India y la infraestructura UPI de clase mundial que ahora gestiona más de 12 mil millones de transacciones mensuales. Los suscriptores de Indonesia, Vietnam y Filipinas muestran una alta disposición a cambiar de proveedor por mejores tarifas, lo que obliga a una innovación continua. El Proyecto Nexus, que vincula cinco sistemas de pago instantáneo de bancos centrales, promete liquidación transfronteriza en tiempo real y podría ampliar aún más los corredores regionales. Se prevé que el tamaño del mercado de remesas digitales para ��������-�ʲ���í�ھ����� se acelere a medida que estas integraciones compriman las comisiones y los plazos de liquidación.

América del Norte sigue siendo una importante región de origen, especialmente para los corredores latinoamericanos. ��é�澱���� depende de las remesas para su estabilidad macroeconómica, superando los USD 65 mil millones en entradas en 2024. El servicio FedNow, lanzado en 2024, sienta las bases para transferencias interbancarias domésticas más rápidas que en última instancia pueden conectarse a centros transfronterizos. Las aprobaciones fintech de �䲹�Բ���á están aumentando, como se observa con el registro de servicios monetarios de Navro, lo que indica más opciones en los corredores de �䲹�Բ���á hacia Asia.

Oriente Medio y África registran el crecimiento más rápido con una CAGR del 12,05% hasta 2031. Los países del CCG, que albergan millones de expatriados, generan el 27% de las remesas hacia África e impulsan corredores como el de Arabia Saudita a Kenia, que supera los USD 3 mil millones anuales. Los 1.100 millones de cuentas de dinero móvil de África Subsahariana proporcionan una red de pago lista para usar. El sistema de pago instantáneo nacional de Somalia, lanzado en 2024, subraya cómo incluso los estados frágiles pueden superar las infraestructuras heredadas y extender el alcance hacia zonas rurales donde predomina el efectivo. A medida que los vínculos de pago regionales maduran, se espera que el tamaño del mercado de remesas digitales para África aumente rápidamente, recompensando a los actores que localicen interfaces y puntos de precio.

Panorama Competitivo

La competencia se intensifica en tres arquetipos estratégicos. En primer lugar, los operadores establecidos como Western Union y MoneyGram aprovechan marcas y redes de agentes de décadas de antigüedad mientras adquieren billeteras digitales o forman asociaciones blockchain para modernizarse. En segundo lugar, las fintechs especializadas —Wise, Remitly, WorldRemit— escalan mediante estructuras de comisiones transparentes, aplicaciones localizadas y programas de referidos que reducen los costos de adquisición. En tercer lugar, las redes nativas de blockchain como Ripple, Stellar y XDC ofrecen costos marginales casi nulos, atrayendo tanto a bancos como a fintechs que requieren liquidación instantánea.

Estratégicamente, los operadores establecidos están llevando a cabo fusiones y asociaciones de API para mantener la relevancia en los corredores. La adquisición de la billetera Dash por parte de Western Union amplía su embudo de consumidores, mientras que la renovación de liderazgo de MoneyGram prioriza las inversiones en plataformas e integraciones bancarias. Las fintechs especializadas están diversificándose más allá de los flujos persona a persona hacia desembolsos B2B y emisión de tarjetas, buscando ingresos más recurrentes. Las redes blockchain se centran en proyectos piloto empresariales que demuestran una liquidación lista para el cumplimiento normativo; la iniciativa de Nium y Partior en Singapur ejemplifica la cocreación entre centros de liquidez fintech y bancos regulados. La actividad de patentes subraya la carrera tecnológica, con HUMBL recibiendo aprobaciones en Estados Unidos para métodos de liquidación tokenizada que podrían mejorar la seguridad y la eficiencia.

Los factores de éxito convergen en tres pilares: acceso conforme a liquidez de bajo costo, experiencias de cliente omnicanal y la agilidad para localizar funciones. Los actores que consoliden dos de estos pilares pueden establecer defensas sostenibles; los que carezcan de los tres pueden convertirse en objetivos de adquisición a medida que el mercado de remesas digitales se consolide.

Líderes de la Industria de Remesas Digitales

The Western Union Company

PayPal Holdings, Inc.

Wise plc

MoneyGram International, Inc.

Remitly Global, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thunes amplió su red directa hacia Dinamarca, Noruega y Suecia, ampliando el alcance en los corredores nórdicos y mejorando las opciones de liquidación europeas.

- Mayo de 2025: TerraPay se asoció con Wave para reforzar las remesas transfronterizas en África Occidental, con el objetivo de profundizar la inclusión financiera en los mercados francófonos.

- Mayo de 2025: XDC Network colaboró con Bitso Business para impulsar las transferencias de Estados Unidos a ��é�澱���� utilizando blockchain para reducir costos y acelerar la liquidación.

- Abril de 2025: Spin by Oxxo forjó una alianza estratégica con Félix Pago para habilitar remesas basadas en WhatsApp desde Estados Unidos hacia América Latina, con foco en el corredor de USD 65 mil millones de ��é�澱����.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según ���ϲ�����, el mercado de remesas digitales abarca toda transferencia transfronteriza de persona a persona y de persona a empresa que se origina, procesa y liquida a través de canales totalmente en línea o móviles, incluidas las billeteras basadas en aplicaciones, los operadores de transferencia de dinero habilitados por API y los portales digitales alojados en bancos. Los valores reflejan el valor nominal total de los fondos enviados más las comisiones de transacción divulgadas.

Exclusión del Alcance: Los servicios de mostrador de efectivo a efectivo sin un paso de iniciación digital quedan fuera del ámbito de este estudio.

Descripción General de la Segmentación

- Por Tipo de Remesa

- Remesa Entrante

- Remesa Saliente

- Por Canal

- Móvil (Basado en Aplicación)

- En Línea/Web

- USSD/SMS

- Por Usuario Final

- Trabajadores Migrantes

- Empresas (Pymes y Grandes)

- Particulares (Familiares y Amigos No Migrantes)

- Por Tipo de Proveedor

- Bancos e Instituciones Financieras Tradicionales

- Operadores de Transferencia de Dinero (OTD)

- FinTech/Neobancos

- Pasarelas de Criptomonedas/Blockchain

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para fundamentar estos hallazgos, los analistas de Mordor realizan entrevistas estructuradas con ejecutivos fintech, colectivos de trabajadores migrantes y responsables de cumplimiento normativo en ��������-�ʲ���í�ھ�����, América del Norte, el Golfo y África Subsahariana. Las encuestas breves con remitentes frecuentes nos ayudan a validar los tamaños promedio de los tickets, los canales preferidos y la elasticidad ante los cambios de comisiones, cubriendo las brechas que los datos publicados no pueden cubrir.

Investigación Documental

Nuestros analistas primero mapean el universo de los corredores digitales utilizando insumos disponibles públicamente de fuentes como la base de datos de Precios Mundiales de Remesas del Banco Mundial, la Balanza de Pagos del FMI, las tablas de stock migratorio de la División de Población de las Naciones Unidas y los paneles de asociaciones de pago regionales. También revisamos estadísticas de pago de bancos centrales, informes 10-K de operadores cotizados y comunicados de prensa de fuentes acreditadas. Cuando falta granularidad a nivel de corredor, D&B Hoovers y Dow Jones Factiva nos ayudan a aproximar las divisiones de ingresos y los recuentos de usuarios. Un análisis más amplio de resúmenes de patentes a través de Questel destaca las infraestructuras blockchain emergentes que podrían alterar las trayectorias de comisiones. Las fuentes citadas aquí son ilustrativas; numerosos conjuntos de datos y documentos adicionales alimentan nuestro análisis documental.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo comienza con los flujos de salida de remesas del FMI, que luego se filtran por la tasa de penetración digital de cada país, la adopción de teléfonos inteligentes y la proporción de cuentas habilitadas para KYC. Los totales de proveedores de las principales plataformas y el valor promedio de envío muestreado multiplicado por los usuarios activos mensuales actúan como una verificación cruzada selectiva de abajo hacia arriba antes de la calibración final. Las variables clave, incluido el crecimiento de la diáspora, la circulación de billeteras de dinero móvil, la compresión promedio de las comisiones de transferencia, la adopción de entornos regulatorios de prueba y los diferenciales de divisas específicos de cada corredor, impulsan los ajustes anuales. Una regresión multivariante con superposiciones ARIMA proyecta los valores de 2026 a 2030, mientras que el análisis de escenarios amortigua los cambios abruptos de política, como los límites a las pasarelas de criptomonedas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a indicadores independientes como el volumen transfronterizo de SWIFT y los pagos minoristas de bancos centrales. Una revisión de anomalías con analistas senior precede a la aprobación final. Los informes se actualizan cada doce meses, y las revisiones intermedias se activan por eventos materiales, como legislación sobre límites de comisiones o sanciones.

Por Qué la Base de Referencia de Remesas Digitales de Mordor Merece Confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes reglas de inclusión, tratamientos de comisiones y cadencias de actualización.

Los principales factores de brecha incluyen la exclusión de los flujos de empresa a persona por parte de algunos editores, el tratamiento variado de los ingresos por comisiones de plataforma y las conversiones de divisas inconsistentes. El alcance disciplinado de Mordor, el modelado de doble vía y la actualización anual reducen tales disparidades.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 266,87 mil millones (2025) | ||

| USD 24,48 mil millones (2024) | Consultora Global A | Alcance reducido; omite los corredores de bajo valor y el componente de comisiones de plataforma |

| USD 188,68 mil millones (2025) | Asociación de la Industria B | Se basa en los ingresos declarados por los operadores, no en el valor nominal de las transferencias; validación primaria limitada |

La comparación muestra que cuando la amplitud del alcance, el tratamiento de las comisiones y la validación oportuna están alineados, el enfoque equilibrado de Mordor ofrece a los responsables de la toma de decisiones una base de referencia confiable y transparente que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de remesas digitales?

El mercado de remesas digitales se sitúa en USD 278,17 mil millones en 2026 y se prevé que alcance USD 342,35 mil millones en 2031.

¿Qué región lidera el mercado de remesas digitales?

��������-�ʲ���í�ھ����� lidera con una participación de mercado del 34,85%, apoyada por las grandes entradas de India y las maduras infraestructuras de pago instantáneo.

¿Qué canal crece más rápido?

Las pasarelas de criptomonedas y blockchain se expanden a una CAGR del 24,18% a medida que las monedas estables y los depósitos tokenizados reducen los diferenciales de divisas.

¿A qué ritmo crecen las remesas empresariales?

Las transferencias orientadas a empresas aumentan a una CAGR del 14,25% a medida que las pymes digitalizan el comercio transfronterizo y adoptan las finanzas integradas.

¿Cuál es la principal restricción al crecimiento?

Los complejos requisitos de cumplimiento normativo en múltiples jurisdicciones reducen 1,1 puntos porcentuales de la CAGR prevista al elevar los costos operativos.

¿Están perdiendo terreno los OTD tradicionales?

Los operadores de transferencia de dinero aún mantienen una participación del 46,35%, pero la presión de costos y la disrupción digital los están empujando a invertir en asociaciones blockchain y aplicaciones móviles para mantenerse competitivos.

Última actualización de la página el: