Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

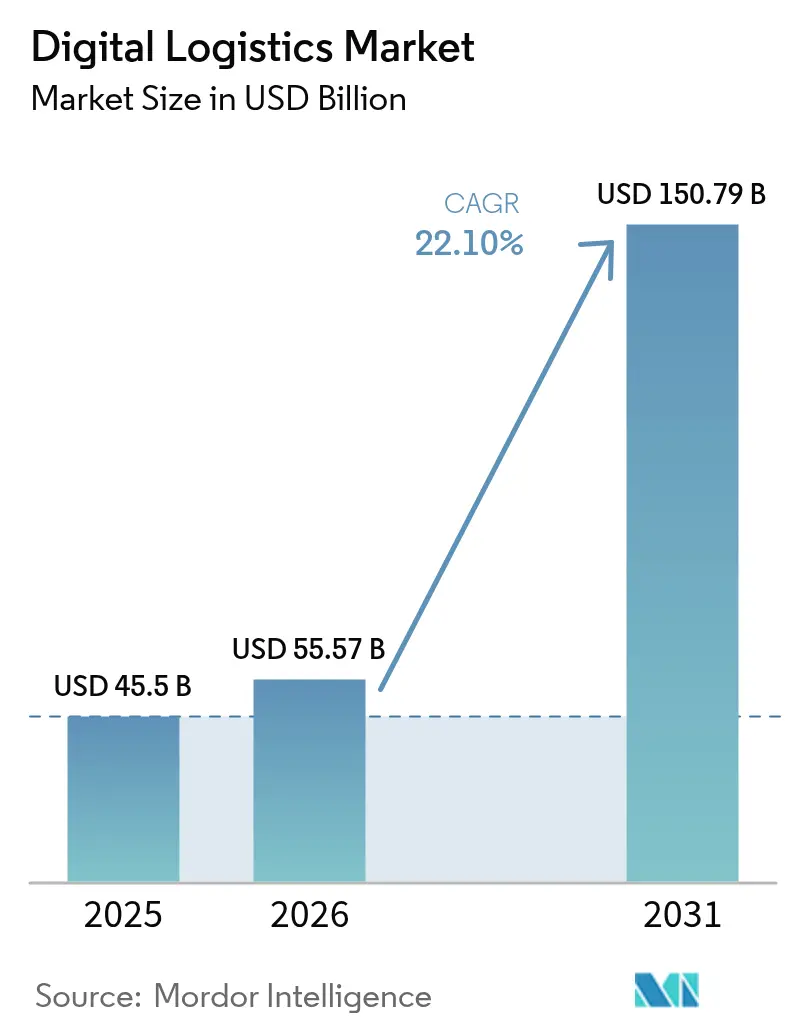

| Tamaño del Mercado (2026) | 55.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 150.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Digital por ���ϲ�����

El tamaño del Mercado de Logística Digital en 2026 se estima en USD 55,57 mil millones, creciendo desde el valor de 2025 de USD 45,5 mil millones con proyecciones para 2031 que muestran USD 150,79 mil millones, creciendo a una CAGR del 22,1% durante 2026-2031. La rápida expansión del comercio electrónico, la convergencia de la IA, el IoT y la cadena de bloques, y el giro hacia arquitecturas nativas en la nube están acelerando la adopción empresarial. El análisis predictivo está mejorando la precisión del inventario y reduciendo el desperdicio, mientras que la telemática IoT en tiempo real está reduciendo el consumo de combustible de las flotas y apoyando los objetivos de sostenibilidad. Las empresas tratan cada vez más la logística digital como una fuente de ventaja competitiva; el 71% de los fabricantes de equipos originales del sector automotriz ahora favorece la distribución directa al consumidor, lo que obliga a los proveedores de logística a repensar los modelos de última milla. Los elevados niveles de ciberamenazas y las brechas de infraestructura regional moderan el ritmo de la transformación; sin embargo, la inversión sostenida por parte de minoristas, empresas farmacéuticas y gobiernos subraya el impulso a largo plazo del mercado.

Conclusiones Clave del Informe

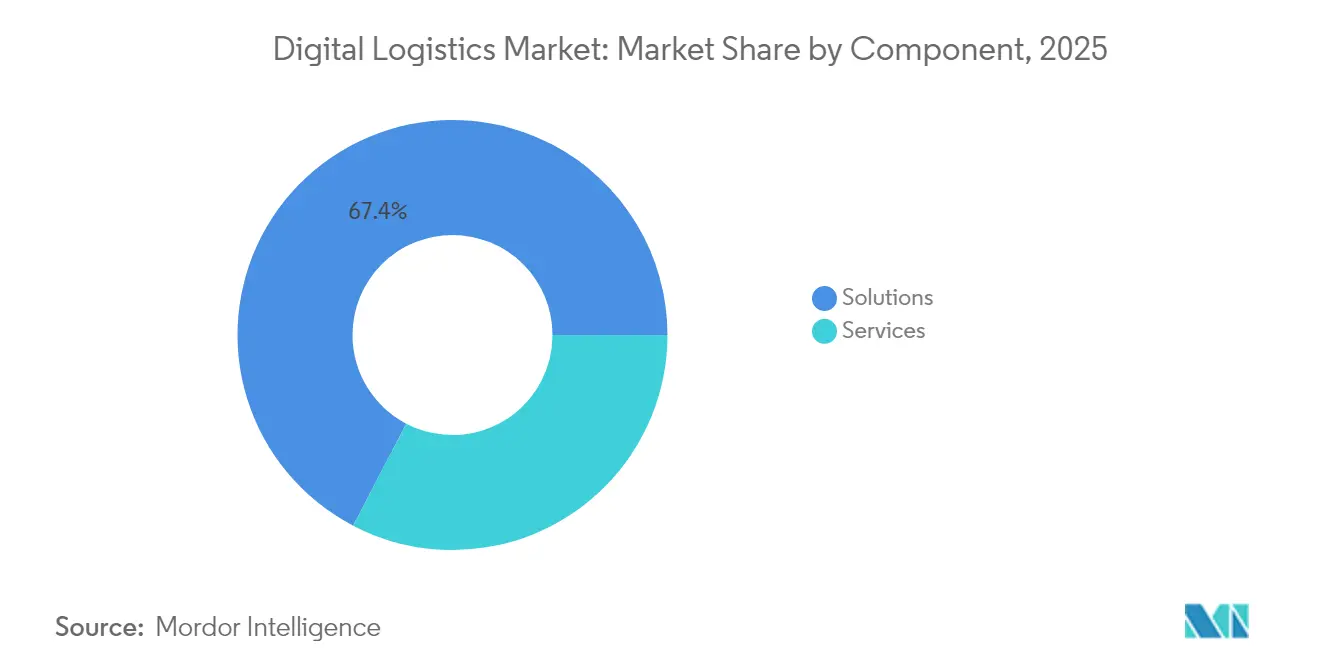

- Por componente, las soluciones lideraron con el 67,35% de la participación del mercado de logística digital en 2025, mientras que se proyecta que los Servicios se expandan a una CAGR del 23,55% hasta 2031.

- Por modo de implementación, las plataformas en la nube representaron el 57,60% del tamaño del mercado de logística digital en 2025; se prevé que el gasto liderado por la nube aumente a una CAGR del 22,93% entre 2026-2031.

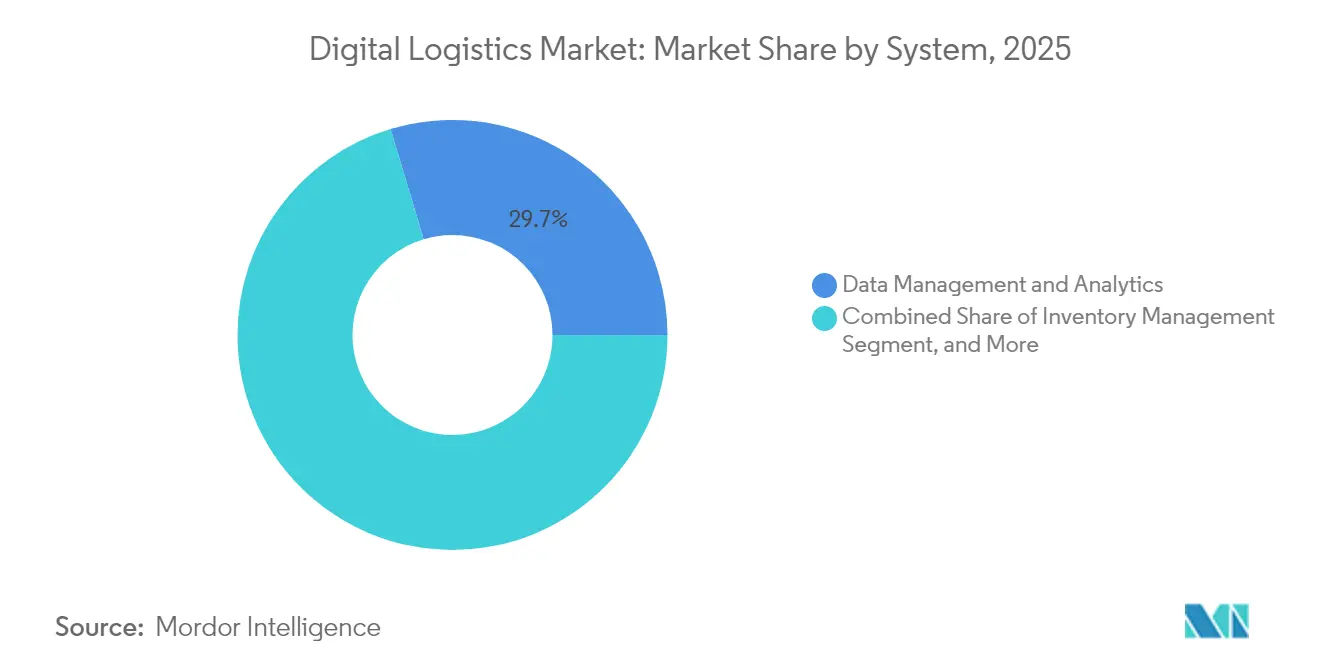

- Por tipo de sistema, la gestión de datos y análisis capturó una participación de ingresos del 29,65% en 2025, mientras que se proyecta que la gestión de flotas avance a una CAGR del 22,65% hasta 2031.

- Por vertical de usuario final, el comercio minorista y el comercio electrónico representaron el 24,60% del mercado de logística digital en 2025; la farmacéutica y las ciencias de la vida es el vertical de más rápido crecimiento, con una CAGR del 23,64% de 2025 a 2031.

- Por geografía, América del Norte dominó con una participación del 37,55% en 2025, mientras que se espera que Asia Pacífico se expanda a una CAGR del 23,58% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Telemática de Flotas IoT en Tiempo Real en América del Norte | +4.20% | América del Norte, con extensión a Europa | Mediano plazo (2–4 años) |

| Adopción de Análisis Predictivo de Almacenes Impulsado por IA por parte de los 3PL Europeos | +5.80% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Auge en el Cumplimiento de Pedidos de Comercio Electrónico en el Mismo Día en Asia | +6.10% | ��������-�ʲ���í�ھ�����, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Incentivos Nacionales para la Digitalización del Transporte de Mercancías Verde (Oriente Medio) | +3.50% | Oriente Medio, con extensión a Europa | Largo plazo (≥ 4 años) |

| Programas de Logística Digital Directa al Consumidor de Fabricantes de Equipos Originales del Sector Automotriz | +4.60% | América del Norte, Europa, Asia | Mediano plazo (2–4 años) |

| Mandatos de Digitalización de la Cadena de Frío Farmacéutica Post-COVID en Europa | +3.90% | Europa, con extensión a América del Norte y centros farmacéuticos de Asia Pacífico | Corto a mediano plazo (1–3 años) |

| Fuente: ���ϲ����� | |||

Expansión de la telemática de flotas IoT en tiempo real en América del Norte

Los dispositivos de telemática conectados ahora transmiten en tiempo real datos sobre el estado del motor, el comportamiento del conductor y la carga, lo que permite un mantenimiento predictivo que reduce el tiempo de inactividad en un 30% y el consumo de combustible entre un 15-20%. Los proveedores de logística traducen estas ganancias en ventanas de entrega garantizadas y de alta calidad que elevan los niveles de servicio al tiempo que reducen las emisiones. Con el gasto en logística IoT que se espera supere los USD 114,7 mil millones para 2032, la telemática de flotas se ha convertido en una prioridad a nivel directivo, especialmente para los transportistas que buscan diferenciarse en sostenibilidad.[1]Cisco Systems, "IoT de Cisco en Logística," cisco.com

Adopción de análisis predictivo de almacenes impulsado por IA por parte de los 3PL europeos

Los 3PL europeos combinan algoritmos de aprendizaje automático y visión por computadora para crear gemelos digitales de almacenes, logrando reducciones de inventario del 20-30% sin comprometer las tasas de cumplimiento. El modelado de escenarios ayuda a los operadores a anticipar cuellos de botella de mano de obra y redirigir rutas de recolección en minutos en lugar de horas. Estas capacidades sustentan nuevos contratos de valor agregado que combinan la previsión de la demanda con el cumplimiento de pedidos, ayudando a los 3PL a avanzar en la curva de márgenes.

Auge en el cumplimiento de pedidos de comercio electrónico en el mismo día en Asia

El gasto en entrega en el mismo día está en camino de cuadruplicarse entre 2024 y 2031, impulsando la construcción de centros de microcumplimiento en ciudades densas como Shanghái y Yakarta. Los minoristas implementan optimización de rutas con IA para navegar por patrones de tráfico complejos y líneas de clasificación autónomas para gestionar la proliferación de SKU. Las redes híbridas de concentrador y radio logran un equilibrio entre costo y velocidad, posicionando a la región ��������-�ʲ���í�ھ����� para capturar el 57% del crecimiento global de la logística del comercio electrónico para 2025.

Incentivos nacionales para la digitalización del transporte de mercancías verde (Oriente Medio)

La Visión 2030 de Arabia Saudita asigna USD 2,7 mil millones en subvenciones y créditos fiscales a proyectos logísticos que demuestren reducciones de carbono medibles. Los proveedores implementan sensores IoT vinculados a registros de cadena de bloques para una contabilidad de carbono a prueba de manipulaciones, reduciendo los kilómetros en vacío hasta en un 40% mediante la asignación de carga en tiempo real. Los primeros en adoptar aseguran costos de financiamiento más bajos y acceso prioritario a contratos gubernamentales, acelerando la adopción regional de flotas de bajas emisiones.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subinversión en Corredores 5G en Á�ڰ������� | −2.8% | Á�ڰ�������, con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Estándares de Datos Fragmentados que Bloquean el Comercio Transfronterizo en Asia Pacífico | −2.3% | ��������-�ʲ���í�ھ����� | Mediano plazo (2–4 años) |

| Aumentos en las Primas de Ciberseguros para Plataformas de Logística en la Nube | −2.1% | Global – más pronunciado en América del Norte y Europa | Corto a mediano plazo (1–3 años) |

| Escasez de Talento Especializado en WMS (Sistema de Gestión de Almacenes) en América Latina | −1.9% | América Latina, centros logísticos emergentes | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Subinversión en corredores 5G en Á�ڰ�������

Solo el 7% de los corredores de transporte clave tienen cobertura 5G, lo que limita la visibilidad en tiempo real para los trayectos transfronterizos. El despacho de aduanas promedia entre 48 y 72 horas, en comparación con las 4-6 horas en regiones bien conectadas, lo que prolonga los tiempos de espera y aumenta los costos de mantenimiento de inventario. Cerrar la brecha requiere un estimado de USD 4,7 mil millones, una cifra que supera los compromisos público-privados actuales, aunque los corredores piloto están comenzando a demostrar aumentos de productividad.[2] Banco de Desarrollo de Á�ڰ������� Meridional, "Necesidades de Inversión en Infraestructura de Transporte," dbsa.org

Estándares de datos fragmentados que bloquean el comercio transfronterizo en Asia Pacífico

Los múltiples formatos de datos específicos de cada país obligan a los transportistas a mantener sistemas redundantes, lo que infla los costos de cumplimiento entre un 15-20%. Iniciativas como la Ventanilla Única de la ASEAN han agilizado los datos aduaneros, pero los estándares de seguimiento de envíos, existencias de seguridad y clasificación de productos siguen siendo inconsistentes. La falta de armonización priva a los expedidores regionales de visibilidad de extremo a extremo y obstaculiza el despliegue de la logística digital, especialmente para los pequeños exportadores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios capturan el impulso de crecimiento

Los servicios de logística digital contribuyeron con el 32,65% a los ingresos de 2025, pero su CAGR más sólida del 23,55% apunta a una creciente preferencia por la experiencia externalizada. Las empresas con escaso talento interno contratan cada vez más servicios gestionados para orquestar la integración de sistemas, la depuración de datos y la optimización continua. Las soluciones aún generan el 67,35% restante de los ingresos de 2025 y anclan muchas hojas de ruta de transformación, aunque los compradores ahora esperan modularidad y API abiertas en lugar de suites monolíticas. El éxito de los proveedores depende de combinar una plataforma central sólida con ecosistemas de socios seleccionados que aborden funciones especializadas como la validación de la cadena de frío o el corretaje aduanero. Los adoptantes del mercado medio ilustran el cambio; el 72% ahora prefiere contratos de servicio sobre la propiedad directa de software para evitar gastos de capital y acelerar el retorno de la inversión. Proveedores como Tech Mahindra agrupan aceleradores de bajo código y kits de herramientas de IA, lo que permite a los clientes reconfigurar flujos de trabajo en días en lugar de trimestres. Esta flexibilidad es crucial a medida que evolucionan las regulaciones, los patrones de demanda y los objetivos de sostenibilidad. Los proveedores de soluciones responden desagrupando módulos y ofreciendo modelos comerciales de pago por escala, asegurando que el mercado de logística digital continúe diversificándose.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La nube mantiene un liderazgo decisivo

Las plataformas en la nube representaron el 57,60% del mercado de logística digital en 2025 y se espera que crezcan a una CAGR del 22,93% hasta 2031. La escalabilidad, la implementación rápida y la accesibilidad global hacen que las arquitecturas en la nube sean la opción predeterminada para las redes de logística omnicanal. Las empresas reportan ciclos de implementación un 35% más rápidos y un costo total de propiedad un 42% menor que las alternativas locales, lo que subraya la justificación económica para la migración. La seguridad alguna vez obstaculizó la adopción, pero el cifrado de nivel empresarial, los marcos de confianza cero y las opciones de nube soberana han aliviado la mayoría de las preocupaciones. Los modelos híbridos persisten en verticales altamente regulados donde se aplican reglas de residencia de datos, aunque las arquitecturas de borde a nube ahora satisfacen las demandas de procesamiento en tiempo real sin renunciar a la gobernanza. América del Norte lidera con un 67% de adopción en la nube, seguida de cerca por Europa con un 63%. Los mercados emergentes están alcanzando el ritmo a medida que mejora el ancho de banda y los hiperescaladores lanzan nuevas zonas regionales. Las implementaciones locales seguirán sirviendo a casos de uso especializados que involucran robótica de latencia ultrabaja o hardware heredado propietario, pero se proyecta que su participación en el tamaño del mercado de logística digital se contraiga de manera constante.

Por Sistema/Tipo: El análisis ancla la inteligencia de decisiones

La Gestión de Datos y Análisis tuvo una participación del 29,65% en el tamaño del mercado de logística digital en 2025, gracias a su papel en la conversión de datos brutos en información táctica y estratégica. Los usuarios reportan reducciones de costos logísticos del 18-25% después de incorporar modelos predictivos que ajustan con precisión la reposición, la selección de transportistas y la programación de muelles. Las estructuras de datos en la nube ingieren feeds de IoT, ERP y telemática, lo que permite a los motores de IA detectar anomalías en tiempo casi real. La Gestión de Flotas es el sistema de más rápido crecimiento, con una CAGR del 22,65% de 2026 a 2031. La proliferación de sensores en vehículos, la tecnología de asistencia al conductor y las regulaciones de emisiones obligan a los transportistas a digitalizar las operaciones de flota. Los Sistemas de Gestión de Almacenes retienen una participación del 22% y se benefician de la integración de robótica que reduce el tiempo de desplazamiento y mejora la precisión de la recolección. Las plataformas de Seguimiento y Monitoreo experimentan picos de adopción en las industrias farmacéutica y alimentaria, donde los reguladores exigen visibilidad de extremo a extremo de las condiciones. Mientras tanto, los módulos especializados para aduanas, devoluciones y logística inversa ganan terreno a medida que el comercio electrónico transfronterizo escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Usuario Final: La industria farmacéutica acelera la adopción digital

El comercio minorista y el comercio electrónico lideraron los ingresos de 2025, representando el 24,60% del mercado de logística digital. El enfoque del sector en las promesas a los clientes convierte el rendimiento de las entregas en un palanca de ventas directa, lo que a su vez impulsa las inversiones en optimización de rutas de última milla y automatización de microcumplimiento. Las propuestas de entrega en el mismo día e instantánea ahora se extienden a las áreas urbanas de segundo nivel, elevando la base digital en todo el panorama minorista. La industria farmacéutica y las ciencias de la vida es el sector de crecimiento destacado, con una CAGR del 23,64% hasta 2031, ya que los biológicos y las terapias celulares y génicas imponen estrictos mandatos de cadena de frío. Los registradores IoT con validación de cadena de bloques crean registros de auditoría inmutables, satisfaciendo las necesidades de los reguladores y aseguradoras post-pandemia. El sector automotriz, impulsado por la venta directa de vehículos eléctricos, exige una entrega de guante blanco y garantía del estado de la batería, mientras que el sector de alimentos y bebidas aprovecha la trazabilidad de la cadena de bloques para validar la procedencia. La manufactura y el petróleo y gas exploran gemelos digitales y monitoreo de condiciones para minimizar el tiempo de inactividad, asegurando que la industria de logística digital aborde una gama cada vez más amplia de puntos de dolor verticales.

Análisis Geográfico

América del Norte representó el 37,55% de los ingresos del mercado de logística digital en 2025. La profunda penetración del comercio electrónico, los amplios despliegues de 5G y la abundante financiación de capital de riesgo nutren un vibrante ecosistema de proveedores de SaaS, empresas de robótica y nuevas empresas de tecnología de carga. Ocho de cada diez operadores logísticos planean incorporar IA en al menos un flujo de trabajo para 2025, mientras que los reguladores abren constantemente corredores para pruebas de camiones autónomos.

��������-�ʲ���í�ھ����� es el motor de crecimiento, expandiéndose a una CAGR del 23,58% hasta 2031. China, India y el Sudeste Asiático sustentan esta trayectoria con un consumo en línea en auge y ambiciosos corredores logísticos nacionales. Los vendedores transfronterizos se benefician de los modelos con derechos pagados y los casilleros inteligentes, aunque los estándares de datos fragmentados inflan los costos y limitan la participación de las pequeñas empresas. La congestión urbana impulsa la construcción de microcumplimiento y las entregas en dos ruedas, mientras que las islas remotas adoptan drones para salvar las brechas de infraestructura. Europa combina infraestructura avanzada con sostenibilidad impulsada por políticas. Los peajes de carretera vinculados al carbono y las zonas de bajas emisiones amplifican la demanda de software de enrutamiento y flotas eléctricas de última milla. Los 3PL de la región son pioneros en análisis predictivo de almacenes para contrarrestar la escasez de mano de obra y el aumento de los salarios. Oriente Medio canaliza fondos soberanos en puertos inteligentes y enlaces ferroviarios para diversificarse más allá del petróleo. El potencial de Á�ڰ������� sigue vinculado al 5G y la modernización aduanera, mientras que América del Sur enfrenta déficits de talento que inflan los costos de implementación de WMS en un 40%.

Panorama Competitivo

El mercado de logística digital está moderadamente fragmentado, con los principales actores de ERP, especialistas en tecnología de carga y transitarios establecidos compitiendo por la participación de cartera. La migración a la nube y las estrategias de API primero reducen las barreras de entrada, lo que permite a los proveedores especializados atacar puntos de dolor específicos como la visibilidad de contenedores o el cumplimiento de la cadena de frío. Los actores establecidos contrarrestan adquiriendo especialistas o lanzando estudios de capital de riesgo; la adquisición de IDS Fulfillment por parte de DHL ejemplifica el impulso para fortalecer la profundidad del comercio electrónico.

Los manuales de plataforma dominan la estrategia reciente. Los proveedores atraen a desarrolladores externos con SDK abiertos, con el objetivo de crear efectos de red que fidelicen a los clientes. Aún existen espacios en blanco en verticales de alto valor, como la farmacéutica, la entrega de vehículos eléctricos y el transporte urbano sostenible, donde la experiencia en el dominio supera la funcionalidad genérica. Los flujos de financiamiento confirman la tendencia, con el 61,2% del capital reciente en tecnología logística dirigido a propuestas centradas en IA que ofrecen un retorno de la inversión tangible.

A pesar de la prolífica innovación, el uso de las capacidades está por detrás de su potencial. Una encuesta de Here Technologies muestra que la mitad de los profesionales de logística se basan únicamente en análisis descriptivo, mientras que solo una cuarta parte emplea IA para la toma de decisiones. Esta brecha subraya la importancia de la gestión del cambio y la mejora de habilidades, dominios donde los modelos de servicio liderados por consultoría encuentran audiencias receptivas.

Líderes de la Industria de Logística Digital

IBM Corporation

Advantech Corporation

Oracle Corporation

Cisco Systems Inc.

FedEx Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: FedEx amplió sus capacidades digitales en la región ��������-�ʲ���í�ھ����� para mejorar la visibilidad y la velocidad para los clientes.

- Mayo 2025: DHL Supply Chain adquirió IDS Fulfillment para profundizar los servicios de comercio electrónico.

- Mayo 2025: Maersk introdujo el seguimiento de remolques en tiempo real en su red de ��������-�ʲ���í�ھ�����.

- Abril 2025: IBM completó su migración a SAP S/4HANA, lo que resultó en una reducción del 30% en los costos de infraestructura.

Alcance del Informe del Mercado Global de Logística Digital

La logística digital está impulsada por una nueva generación de aplicaciones de logística empresarial basadas en la web que permiten la colaboración y la optimización, aprovechando una columna vertebral central de información logística que proporciona visibilidad en toda la empresa y la cadena de suministro extendida.

El Mercado de Logística Digital está Segmentado por Tipo (Gestión de Inventario, Sistema de Gestión de Almacenes (WMS), Gestión de Flotas), por Vertical de Usuario Final (Automotriz, Farmacéutica / Ciencias de la Vida, Comercio Minorista, Alimentos y Bebidas, Petróleo y Gas y Otras Verticales de Usuario Final) y por Geografía. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Basado en la Nube |

| Local |

| Gestión de Inventario |

| Sistema de Gestión de Almacenes (WMS) |

| Gestión de Flotas |

| Gestión de Datos y Análisis |

| Seguimiento y Monitoreo |

| Otros Tipos |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Automotriz |

| Farmacéutica y Ciencias de la Vida |

| Alimentos y Bebidas |

| Petróleo y Gas y Energía |

| Bienes de Consumo Envasados |

| Otras Verticales de Usuario Final |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| �����貹ñ�� | ||

| Italia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Por Sistema / Tipo | Gestión de Inventario | ||

| Sistema de Gestión de Almacenes (WMS) | |||

| Gestión de Flotas | |||

| Gestión de Datos y Análisis | |||

| Seguimiento y Monitoreo | |||

| Otros Tipos | |||

| Por Vertical de Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| Manufactura | |||

| Automotriz | |||

| Farmacéutica y Ciencias de la Vida | |||

| Alimentos y Bebidas | |||

| Petróleo y Gas y Energía | |||

| Bienes de Consumo Envasados | |||

| Otras Verticales de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| �����貹ñ�� | |||

| Italia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| India | |||

| ������ó�� | |||

| Australia | |||

| Corea del Sur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Kenia | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de logística digital?

El mercado de logística digital se sitúa en USD 55,57 mil millones en 2026 y se proyecta que alcance USD 150,79 mil millones para 2031.

¿Qué región lidera el mercado de logística digital?

América del Norte lidera con una participación de ingresos del 37,55% en 2025, beneficiándose de una infraestructura avanzada y una alta adopción de la nube.

¿Qué modelo de implementación está creciendo más rápido en la logística digital?

Las plataformas basadas en la nube crecen a una CAGR del 22,93%, ofreciendo un menor costo de propiedad e implementaciones más rápidas que los sistemas locales.

¿Qué región tiene la mayor participación en el Mercado de Logística Digital?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Logística Digital.

¿Qué impulsor tecnológico tiene el mayor impacto en la CAGR del mercado?

El cumplimiento de pedidos de comercio electrónico en el mismo día en Asia tiene un impacto del +6,1%, impulsando las inversiones en microcumplimiento y optimización de rutas.

¿Qué tan fragmentado está el panorama competitivo?

El mercado está moderadamente fragmentado: las 10 principales empresas capturan menos del 40% de los ingresos, y continuamente surgen nuevos participantes en segmentos especializados.

Última actualización de la página el: