Tamaño y �ʲ����پ������貹����ó�� del Mercado de Arte Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

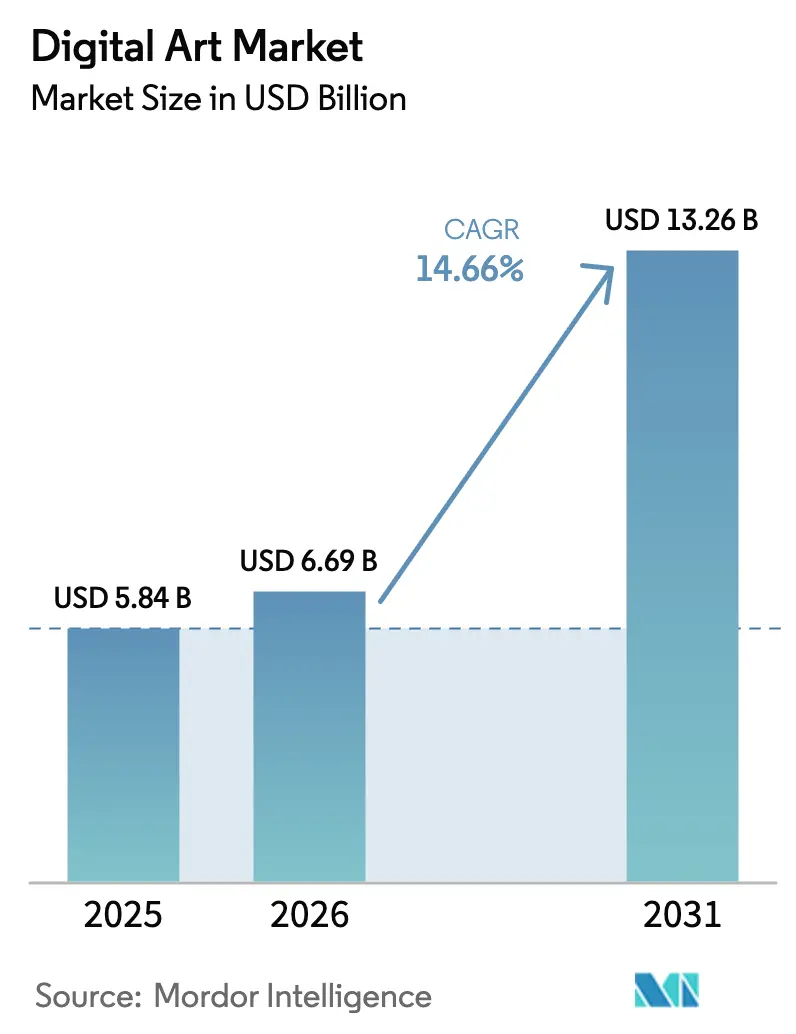

| Tamaño del Mercado (2026) | 6.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.66% CAGR |

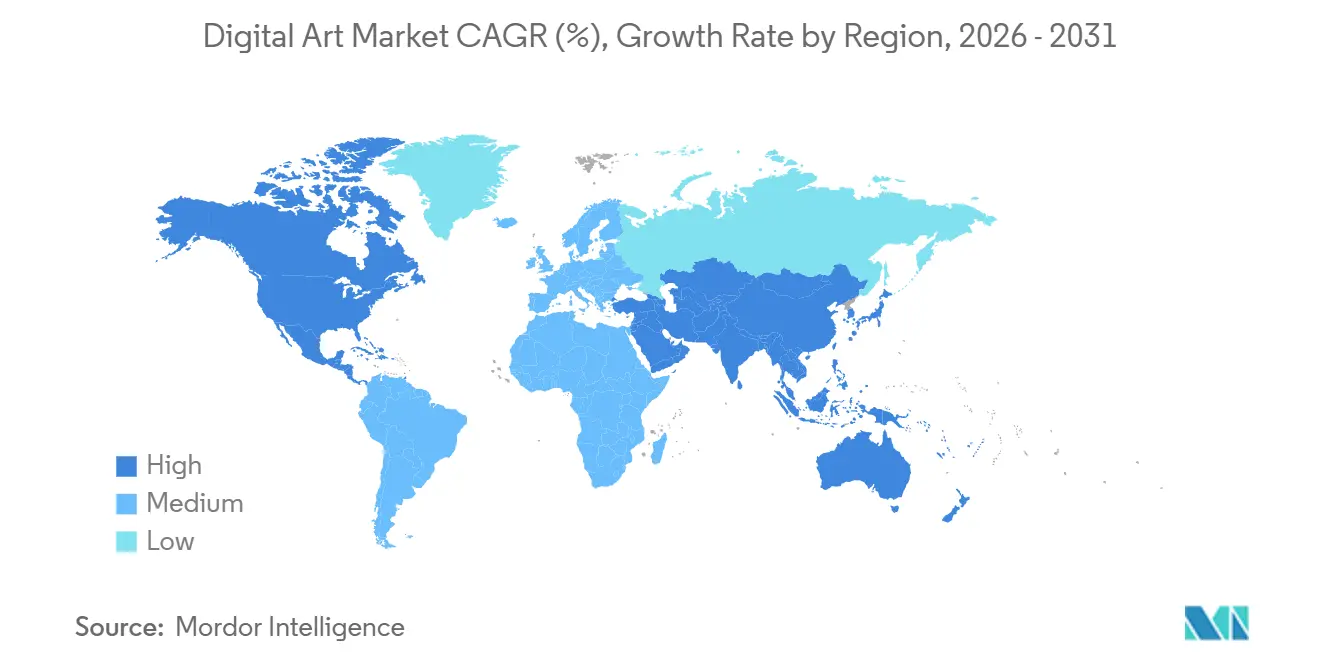

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

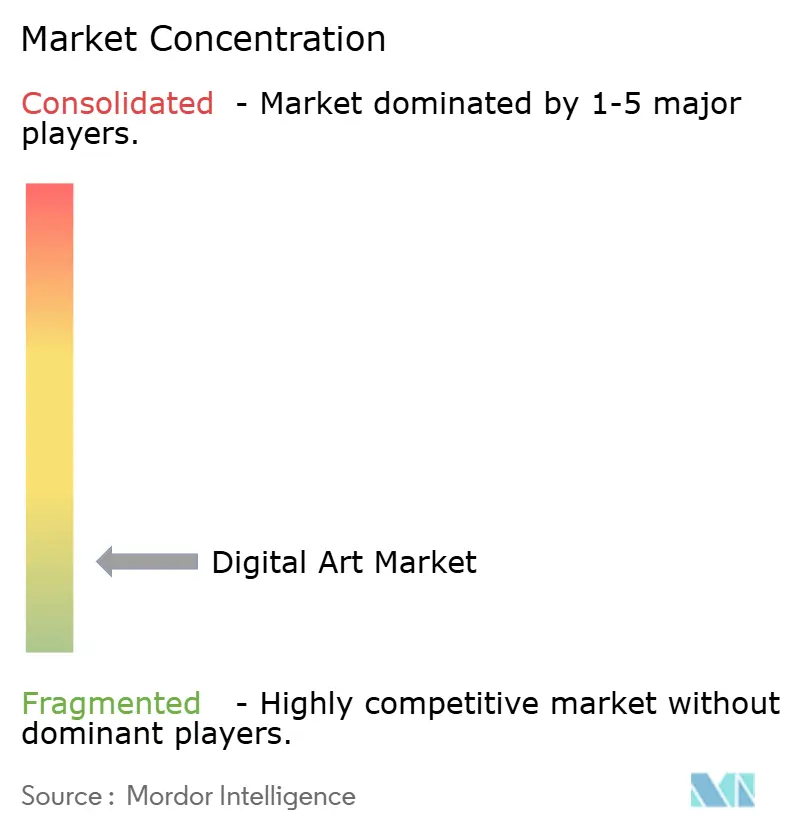

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arte Digital por ���ϲ�����

Se proyecta que el tamaño del mercado de arte digital sea de USD 5,84 mil millones en 2025, USD 6,69 mil millones en 2026, y alcance USD 13,26 mil millones en 2031, creciendo a una CAGR del 14,66% entre 2026 y 2031. El sólido crecimiento refleja la reasignación corporativa de presupuestos de experiencia de marca hacia contenido inmersivo, una mayor aceptación por parte de los coleccionistas de la procedencia tokenizada y la incorporación generalizada de flujos de regalías basados en blockchain que mantienen a los artistas financieramente comprometidos. La inteligencia artificial generativa reduce los ciclos de producción de semanas a horas, permitiendo a las agencias probar múltiples conceptos visuales antes de cualquier reunión con clientes, mientras que los avances en hardware de computación espacial amplían el lienzo para la narración interactiva. Los mercados en línea continúan profundizando la liquidez porque combinan la verificación instantánea de procedencia con alcance global, brindando a los compradores la confianza que antes solo provenía de las visitas presenciales a galerías.

Conclusiones Clave del Informe

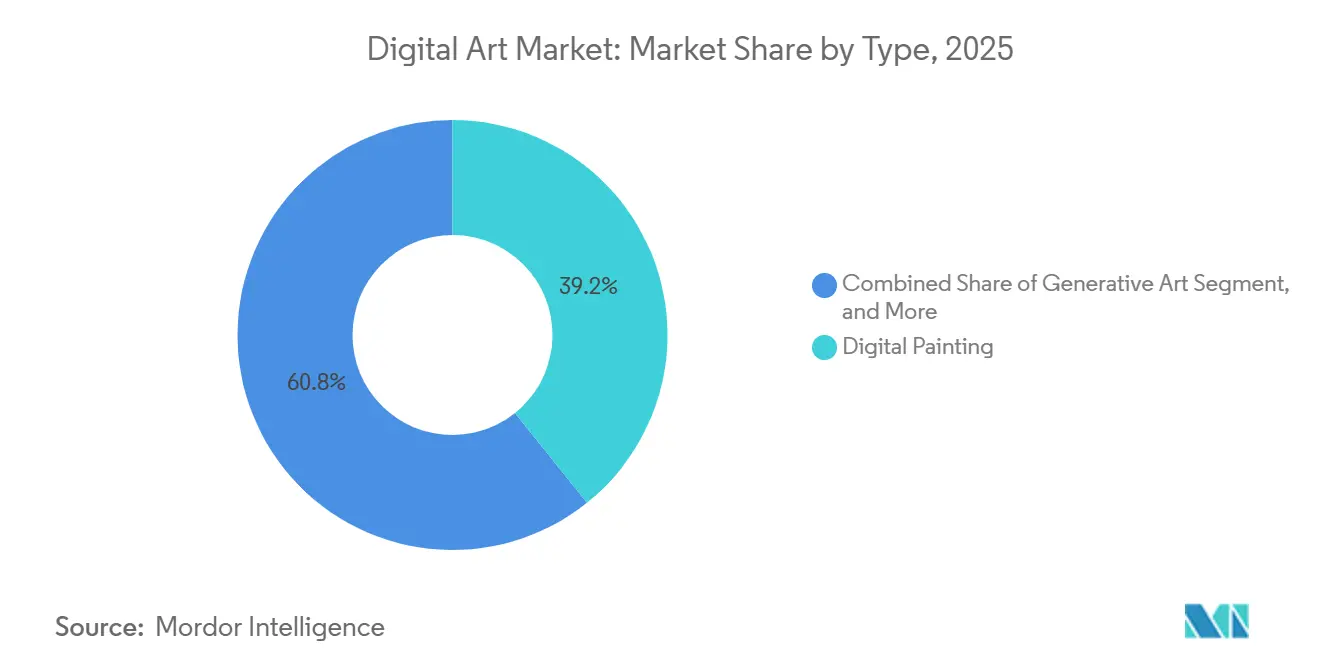

- Por tipo, la pintura digital lideró con una participación de ingresos del 39,24% en 2025, mientras que el arte generativo avanza a una CAGR del 15,87% hasta 2031.

- Por medio, la ilustración 2D capturó el 47,39% de los ingresos en 2025, mientras que los formatos interactivos de AR/VR se proyectan para expandirse a una CAGR del 15,61% hasta 2031.

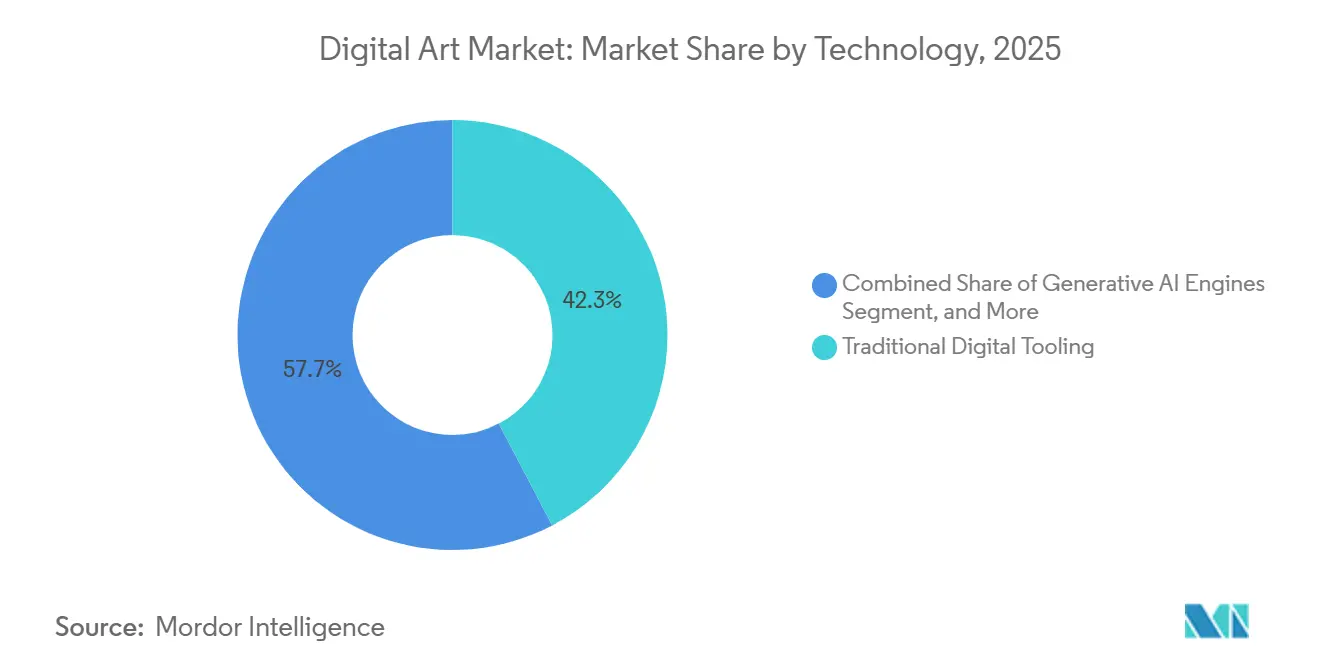

- Por tecnología, las herramientas digitales tradicionales representaron el 42,33% del gasto en 2025, y los motores de IA generativa registran las perspectivas más sólidas con una CAGR del 15,44% durante el período de previsión.

- Por canal de ventas, los mercados en línea controlaron el 61,46% de la facturación de 2025 y se prevé que crezcan a una CAGR del 15,07% hasta 2031.

- Por geografía, América del Norte representó el 36,73% del valor en 2025, mientras que ��������-�ʲ���í�ھ����� está previsto que crezca a una CAGR del 15,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Arte Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de coleccionables basados en NFT | +3.2% | Global, con concentración en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Demanda corporativa de narración de marca inmersiva a través de AR/VR | +2.8% | América del Norte y Europa, con expansión hacia Oriente Medio | Corto plazo (≤ 2 años) |

| Adopción de herramientas de IA generativa | +2.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Contratos inteligentes de regalías habilitados por blockchain | +2.1% | Global, con tracción temprana en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| Base creciente de compradores nativos digitales | +1.9% | Global, particularmente ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de espacios de arte inmersivo | +1.5% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Explosión de Coleccionables Basados en NFT Impulsa la Monetización del Arte Digital

Los coleccionables NFT transformaron el mercado de arte digital al incorporar contratos inteligentes que devuelven los ingresos primarios y secundarios a los creadores. La liquidez aumentó considerablemente a finales de 2025 cuando los compradores institucionales comenzaron a utilizar los tokens principalmente como herramientas de procedencia en lugar de fichas especulativas, desvinculando la demanda de las fluctuaciones a corto plazo de las criptomonedas. Adobe incorporó credenciales criptográficas directamente en los flujos de trabajo de Creative Cloud, permitiendo a los artistas demostrar originalidad antes de la acuñación, lo que redujo la fricción de incorporación para las galerías.[1]Adobe Inc., "Descripción General de Credenciales de Contenido," adobe.com Aun así, los volúmenes de negociación semanales en los principales intercambios aún fluctúan en consonancia con el precio al contado de Ether, lo que ilustra que el sentimiento especulativo sigue siendo un riesgo latente para las ventas a corto plazo.

Demanda Corporativa de Narración de Marca Inmersiva a través de Instalaciones de AR/VR

Las marcas ahora asignan mayores proporciones de sus presupuestos experienciales a activaciones de AR y VR que convierten narrativas estáticas en espacios interactivos. Las casas de lujo utilizaron pantallas montadas en la cabeza e instalaciones espaciales en tienda durante todo 2025, reportando ganancias de dos dígitos en el tiempo de permanencia y la conversión. Los museos licencian superposiciones de AR temporales porque las actualizaciones digitales cuestan menos que los reemplazos físicos, ampliando los ingresos por visitante. Sin embargo, los costos de hardware mantienen la adopción concentrada en sitios insignia, ya que las galerías de nivel medio tienen dificultades para amortizar pantallas de alto brillo. El lanzamiento del Vision Pro de Apple amplió la conciencia del consumidor sobre el contenido espacial, pero también elevó las expectativas de calidad de producción, presionando a las agencias para dominar los motores en tiempo real.[2]Apple Inc., "Apple Vision Pro," apple.com

Adopción de Herramientas de IA Generativa que Impulsan la Velocidad de Contenido para las Agencias

La IA generativa comprime los ciclos de ideación, permitiendo a los equipos creativos entregar docenas de maquetas en un solo día. Una encuesta de Adobe de 2024 encontró que el 73% de los profesionales había incorporado la IA en sus tareas diarias, con la adopción más rápida entre las agencias que atienden a bienes de consumo de rápido movimiento. Los estudios más pequeños aprovechan modelos de código abierto como Stable Diffusion para igualar el volumen de producción de competidores más grandes, intensificando la rivalidad basada en precios. Sin embargo, la diferenciación de los clientes ha comenzado a desplazarse hacia la originalidad conceptual y la estrategia narrativa, enfatizando habilidades que aún están ancladas en la autoría humana. Las empresas internalizan estos motores para reducir los costos de externalización, pero también deben abordar el cumplimiento del entrenamiento de modelos para evitar futuras disputas de derechos de autor.

Contratos Inteligentes de Regalías Habilitados por Blockchain que Atraen a Artistas Emergentes

Las regalías automatizadas reducen las barreras de entrada para los artistas emergentes al garantizar la captura perpetua de ingresos en cada reventa. Las plataformas incorporan divisiones de regalías del 10-15% dentro de los metadatos de NFT, dando a los creadores un potencial de crecimiento sostenible incluso después de la emisión inicial. Los coleccionistas de ��������-�ʲ���í�ھ����� se inclinan por este mecanismo como medio de apoyo directo a los artistas, ayudando al talento regional a eludir a los intermediarios tradicionales. Sin embargo, la aplicabilidad requiere que las ventas permanezcan en la cadena; las transferencias entre pares fuera de los intercambios compatibles aún pueden eludir la ejecución del contrato, socavando la certeza de los ingresos. La implementación gradual del reglamento MiCA de la Unión Europea en 2025 proporcionó base legal para las cláusulas de regalías, pero también aumentó los costos de cumplimiento para las plataformas más pequeñas.[3]Unión Europea, "Reglamento de Mercados de Criptoactivos," europa.eu

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las criptomonedas | -2.4% | Global, particularmente América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Ambigüedad de derechos de autor para obras generadas por IA | -1.8% | Global, con desafíos agudos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Infraestructura limitada de pantallas de alta resolución | -1.2% | Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ������� | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria en torno a las clases de activos digitales | -1.1% | Global, con variaciones según jurisdicción | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Volatilidad en los Precios de las Criptomonedas Perturba los Volúmenes de Transacciones de NFT

Las fuertes oscilaciones en el precio de los tokens socavan la confianza de los compradores porque muchos NFT de arte están denominados en Ether. Cuando Ethereum cayó de USD 4.000 a USD 2.400 a principios de 2024, los volúmenes semanales en OpenSea se desplomaron un 60%. Los coleccionistas de alto valor esperaron al margen, mientras las plataformas luchaban por mantener los umbrales mínimos de oferta. Los mercados emergentes denominados en monedas estables aliviaron parcialmente este riesgo durante 2025, aunque la adopción sigue siendo escasa fuera de los círculos de compradores corporativos. La falta de herramientas de cobertura comparables a los futuros de materias primas deja a las galerías sin un mecanismo confiable para suavizar los ingresos, obligándolas a absorber el riesgo cambiario o trasladarlo a los artistas.

Ambigüedad de Derechos de Autor para Obras Generadas por IA que Limita el Uso Comercial

La orientación actual de los Estados Unidos establece que el contenido producido sin una aportación humana sustancial no es elegible para derechos de autor, lo que hace que los licenciantes de marcas sean cautelosos con las imágenes generadas principalmente por IA. Los compradores empresariales buscan indemnización contra reclamaciones de que un modelo puede haber replicado material protegido por derechos de autor encontrado en sus datos de entrenamiento. La Ley de IA de Europa añade mandatos de transparencia pero aún deja la propiedad sin definir, creando un mosaico de obstáculos de cumplimiento en los estados miembros. Las agencias están adoptando flujos de trabajo híbridos donde la IA elabora conceptos iniciales y los humanos refinan los activos finales, aunque esto diluye gran parte de los beneficios de costo y velocidad que originalmente justificaron la adopción generativa.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Arte Generativo Supera a los Formatos Tradicionales

El arte generativo se expande a una CAGR del 15,87%, el ritmo más rápido entre todas las categorías, mientras que la pintura digital aseguró una participación del 39,24% en el mercado de arte digital en 2025. El ritmo refleja el entusiasmo corporativo por los visuales generados algorítmicamente que pueblan los lanzamientos de productos y las interfaces espaciales. Las comunidades de pintura establecidas mantienen una base de coleccionistas leales, pero las agencias enfocadas en la iteración rápida ahora ven los resultados generativos como puntos de partida predeterminados. El collage digital continúa prosperando en la narración editorial, mientras que las esculturas 3D ganan terreno en los salones del metaverso donde la profundidad volumétrica impulsa el compromiso.

Los flujos de trabajo generativos reorientan las trayectorias profesionales de los artistas desde la producción manual hacia el diseño de instrucciones y el ajuste fino de modelos. Quienes se adaptan cobran tarifas premium como directores de proyecto, mientras que los rezagados corren el riesgo de erosión de márgenes a medida que los clientes comparan sus tarifas con alternativas habilitadas por IA. Los nichos experimentales como el bioarte y las visualizaciones de datos siguen siendo demasiado pequeños para influir en el tamaño general del mercado de arte digital, pero fomentan la innovación en torno a entradas de sensores y flujos de datos en vivo que podrían migrar a los canales principales.

Por Medio: Los Formatos Interactivos de AR/VR Ganan Impulso

Las obras interactivas de AR/VR están previstas para crecer a una CAGR del 15,61%, superando a los formatos heredados, mientras que la ilustración 2D representó el 47,39% del tamaño del mercado de arte digital en 2025. La demanda de narración inmersiva es más fuerte entre los minoristas de lujo y los museos que dependen de la diferenciación experiencial para justificar precios de entrada más altos. La animación sigue siendo vital para las plataformas de video que monetizan a través de espacios publicitarios dinámicos, y la ilustración 3D gana favor en la visualización de productos porque la precisión espacial ayuda a la toma de decisiones del consumidor.

La disponibilidad de hardware y las habilidades de los creadores gobiernan en última instancia la elección del medio. Los auriculares premium de Apple y Meta aumentan el apetito del consumidor, pero los cuellos de botella en el talento en tiempo real ralentizan el lanzamiento de contenido. Los complementos de middleware que convierten automáticamente capas 2D en activos listos para AR reducen estas barreras, prometiendo ampliar los grupos de colaboradores durante los próximos tres años. Hasta entonces, la mayor parte de los ingresos seguirá acumulándose en los estudios capaces de cumplir con las especificaciones técnicas para las instalaciones insignia.

Por Tecnología: Los Motores de IA Disrumpen las Herramientas Tradicionales

Las suites de software tradicionales atrajeron el 42,33% del gasto en 2025, aunque se prevé que los motores de IA registren una CAGR del 15,44%, reduciendo la brecha en el mercado de arte digital. Las herramientas de procedencia habilitadas por blockchain, aunque de menor valor, introducen mecanismos de confianza que las plataformas más antiguas no pueden igualar. Las soluciones emergentes como la transferencia de estilo neuronal y el rigging asistido por IA tienen participaciones de un solo dígito, pero señalan hacia dónde se dirigen las hojas de ruta de características.

Integrar módulos generativos o arriesgarse a la fuga de usuarios. Adobe lanzó Firefly en Photoshop e Illustrator para mantener la gravedad del ecosistema, y Corel añadió armonización de color con IA en su actualización de Painter. Los modelos de código abierto aceleran la comoditización, desplazando la competencia hacia la experiencia del usuario y las garantías de rendimiento en la nube. Las empresas prefieren licencias integradas por razones de cumplimiento y colaboración, mientras que los creadores independientes aceptan un conjunto heterogéneo de herramientas de mejor rendimiento optimizadas por tarea.

Por Canal de Ventas: Los Mercados en Línea Dominan la Distribución

Las plataformas en línea capturaron el 61,46% de las ventas en 2025, asegurando la mayor porción de la participación del mercado de arte digital y están posicionadas para crecer a una CAGR del 15,07%. Las verificaciones instantáneas de procedencia y el alcance global superan el caché social que lleva a los compradores a las inauguraciones físicas. Las galerías tradicionales aún cobran comisiones premium entre los clientes de ultra alto patrimonio neto que buscan narrativas curatoriales y redes presenciales.

Los modelos híbridos surgieron como propuestas ganadoras durante 2025. Las galerías lanzaron salas de visualización protegidas con contraseña para coleccionistas serios, mientras que los intercambios de NFT organizaron pop-ups temporales en ferias de arte y semanas de moda. El seguimiento de Bloomberg muestra que los distribuidores omnicanal registran un valor de vida del cliente un 30% mayor que sus pares de canal único. Las jurisdicciones que experimentan con la clasificación de los NFT como valores complican la economía de los canales, otorgan ventajas de escala a los portales bien capitalizados y refuerzan la necesidad de herramientas de cumplimiento.

Análisis Geográfico

América del Norte representó el 36,73% del valor de 2025, con minoristas, museos y campus corporativos de los Estados Unidos que exhiben instalaciones de AR insignia que diferencian las experiencias de los visitantes. La financiación de capital de riesgo alcanzó USD 2.800 millones en intercambios de NFT y startups de tecnología creativa, manteniendo un ciclo de innovación estrecho. La orientación de la SEC en 2024 separó claramente los NFT coleccionables de los valores, reduciendo las áreas grises de cumplimiento para los mercados. �䲹�Բ���á y ��é�澱���� contribuyen con porciones menores pero muestran un rápido crecimiento en torno al clúster de animación de Montreal y los festivales de arte digital de Ciudad de ��é�澱����.

Se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 15,67% hasta 2031, el ritmo regional más rápido en el mercado de arte digital. Las plataformas de coleccionables digitales curadas por el Estado de China llegan a cientos de millones de usuarios, aunque el contenido sigue estando estrictamente regulado. La economía creadora de India aprovecha los menores costos de producción y la sólida adopción de teléfonos inteligentes para acceder a audiencias globales, mientras que ������ó�� transforma la icónica propiedad intelectual del manga en ediciones tokenizadas que monetizan el fandom. La claridad fiscal de Singapur la posiciona como un centro operativo, mientras que la integración de NFT en la mercancía del K-pop de Corea del Sur ejemplifica la adopción impulsada por el entretenimiento.

Europa, Oriente Medio y Á�ڰ������� muestran un impulso heterogéneo. El reglamento MiCA eleva los costos operativos para los espacios de NFT, pero atrae capital institucional al clarificar las reglas. Los Emiratos Árabes Unidos y Arabia Saudita encargan instalaciones inmersivas monumentales para diversificar los ingresos del turismo, impulsando la demanda de hardware y contenido. El crecimiento de Á�ڰ������� Subsahariana se centra en los creadores que priorizan el móvil, aunque la infraestructura limitada de galerías ralentiza los precios premium. América Latina, liderada por Brasil y Argentina, participa activamente en los portales globales, pero las ventas domésticas siguen siendo sensibles a las fluctuaciones cambiarias.

Panorama Competitivo

El mercado de arte digital sigue visiblemente fragmentado, con editores de software creativo, intercambios nativos de NFT, proveedores de hardware y operadores de espacios inmersivos capturando diferentes porciones de valor. Adobe y Autodesk protegen sus bases de usuarios heredadas mediante la agrupación de suscripciones que mantiene a los freelancers y agencias dentro de ecosistemas cerrados, incluso cuando las herramientas de IA de código abierto reducen las ventajas históricas de características. OpenSea, SuperRare y Rarible monetizan las ventas secundarias que las galerías tradicionales no pueden rastrear fácilmente, dándoles resiliencia de ingresos cuando las emisiones primarias se ralentizan. Los especialistas en autenticación como Verisart y Arianee llenan un vacío crítico de confianza al adjuntar certificados a prueba de manipulaciones a obras que se mueven a través de múltiples plataformas. El efecto general es una fuerte rivalidad tanto en capacidades de producto como en estructuras de tarifas, sin que ninguna empresa pueda dictar estándares en creación, distribución y exhibición.

La energía competitiva se intensificó después de 2024 cuando los actores establecidos se apresuraron a incorporar funciones generativas a los flujos de trabajo existentes. El lanzamiento de Firefly 3.0 de Adobe colocó la generación de imágenes basada en instrucciones dentro de Photoshop e Illustrator, limitando la fuga hacia motores independientes como Midjourney. Autodesk utilizó la adquisición de Wonder Dynamics para automatizar la animación de personajes 3D, cortejando a estudios de cine y videojuegos que valoran los ciclos de producción más cortos. La alianza de OpenSea con Christie's unió la procedencia blockchain con la validación curatorial de primer nivel, atrayendo a coleccionistas de alto patrimonio neto que habían permanecido al margen.

Los disruptores continúan explorando espacios en blanco donde ni los gigantes del software ni los mercados se mueven con suficiente rapidez. Los agregadores de listados rastrean múltiples espacios de NFT para crear paneles de búsqueda unificados, erosionando los efectos de red que antes vinculaban a los compradores a un único portal. Los fabricantes de hardware, incluido Wacom, introducen sugerencias de bocetos asistidas por IA que diferencian las tabletas premium en medio de una creciente presión de precios en el hardware de pantalla básico. Grupos de espacios inmersivos como Meow Wolf aseguran bienes raíces en las principales ciudades, posicionando las instalaciones de gran formato como el próximo ancla del comercio minorista experiencial. La interoperabilidad entre plataformas sigue siendo una frontera disputada porque los estándares abiertos ampliarían el mercado total direccionable pero diluirían los fosos propietarios. El endurecimiento regulatorio en torno a las regalías y la custodia de activos digitales favorece a los actores bien capitalizados, pero también eleva los costos de cumplimiento que pueden excluir a los innovadores más pequeños. La escasez de talento en la creación de contenido 3D en tiempo real otorga tarifas premium a los especialistas en Unity y Unreal Engine, segmentando aún más el poder de los proveedores a lo largo de la cadena.

Líderes de la Industria del Arte Digital

Adobe Inc.

Epic Games Inc.

Behance LLC

DeviantArt Inc.

Nifty Gateway LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Autodesk presentó un motor de animación generativa nativo en la nube que automatiza el rigging de personajes para experiencias de VR, con el objetivo de un lanzamiento comercial para el tercer trimestre de 2026.

- Octubre de 2025: Apple comenzó a distribuir el kit de desarrollo del Vision Pro, dando a los estudios acceso anticipado a las bibliotecas de diseño espacial y los marcos de monetización.

- Septiembre de 2025: Adobe activó las Credenciales de Contenido en toda su suite Creative Cloud, permitiendo a los artistas incorporar datos criptográficos de procedencia antes de la acuñación de NFT.

- Abril de 2025: Rarible añadió opciones de liquidación en USD Coin y Tether, permitiendo a los coleccionistas realizar transacciones sin exposición a las fluctuaciones del precio de Ether.

Alcance del Informe Global del Mercado de Arte Digital

El Mercado de Arte Digital se refiere a la compra, venta e intercambio de obras de arte creadas o distribuidas en formato digital. Estas obras de arte se realizan utilizando herramientas digitales como tabletas gráficas, software de diseño, herramientas de IA o programas 3D, y se venden a través de plataformas o mercados en línea.

El Informe del Mercado de Arte Digital está Segmentado por Tipo (Collage Digital, Pintura Digital, Arte Generativo, Modelado 3D y Esculturas, Obras Inmersivas de AR/VR, Otros Tipos), Medio (Ilustración 2D, Ilustración 3D, Animación y Gráficos en Movimiento, AR/VR Interactivo, Otros Medios), Tecnología (Herramientas Digitales Tradicionales, Habilitado por Blockchain/NFT, Motores de IA Generativa, Otras Tecnologías), Canal de Ventas (Mercados en Línea, Galerías Físicas y Pop-Ups) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Collage Digital |

| Pintura Digital |

| Arte Generativo |

| Modelado 3D y Esculturas |

| Obras Inmersivas de AR/VR |

| Otros Tipos |

| Ilustración 2D |

| Ilustración 3D |

| Animación y Gráficos en Movimiento |

| AR/VR Interactivo |

| Otros Medios |

| Herramientas Digitales Tradicionales |

| Habilitado por Blockchain / NFT |

| Motores de IA Generativa |

| Otras Tecnologías |

| Mercados en Línea |

| Galerías Físicas y Pop-Ups |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

| Por Tipo | Collage Digital | ||

| Pintura Digital | |||

| Arte Generativo | |||

| Modelado 3D y Esculturas | |||

| Obras Inmersivas de AR/VR | |||

| Otros Tipos | |||

| Por Medio | Ilustración 2D | ||

| Ilustración 3D | |||

| Animación y Gráficos en Movimiento | |||

| AR/VR Interactivo | |||

| Otros Medios | |||

| Por Tecnología | Herramientas Digitales Tradicionales | ||

| Habilitado por Blockchain / NFT | |||

| Motores de IA Generativa | |||

| Otras Tecnologías | |||

| Por Canal de Ventas | Mercados en Línea | ||

| Galerías Físicas y Pop-Ups | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Egipto | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de arte digital en 2031?

Se prevé que alcance USD 13,26 mil millones, respaldado por una CAGR del 14,66% entre 2026 y 2031.

¿Qué formato está creciendo más rápido en el arte digital?

El arte generativo lidera con una CAGR del 15,87% porque las empresas favorecen el contenido impulsado por algoritmos para pruebas rápidas.

¿Por qué los mercados en línea dominan las ventas de arte digital?

Capturaron el 61,46% de los ingresos de 2025 al ofrecer alcance global y verificaciones instantáneas de procedencia que las galerías físicas no pueden igualar.

¿Qué mercado regional se está expandiendo más rápidamente?

Se proyecta que ��������-�ʲ���í�ھ����� avance a una CAGR del 15,67% hasta 2031, impulsado por la regulación favorable en Singapur y la rápida adopción por parte de los creadores en India y China.

¿Cómo afecta la volatilidad de las criptomonedas a las ventas de arte digital?

Las fluctuaciones de precios reducen los volúmenes de transacciones de NFT, ya que los coleccionistas a menudo esperan la estabilidad del token antes de comprometerse con compras de alto valor.

¿Qué tendencia tecnológica clave deben observar los artistas?

El auge de los motores de IA generativa, que se prevé que crezcan a una CAGR del 15,44%, redefinirá los requisitos de habilidades hacia el diseño de instrucciones y el liderazgo conceptual.

Última actualización de la página el: