Tamaño y �ʲ����پ������貹����ó�� del Mercado de Calzado Diabético

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

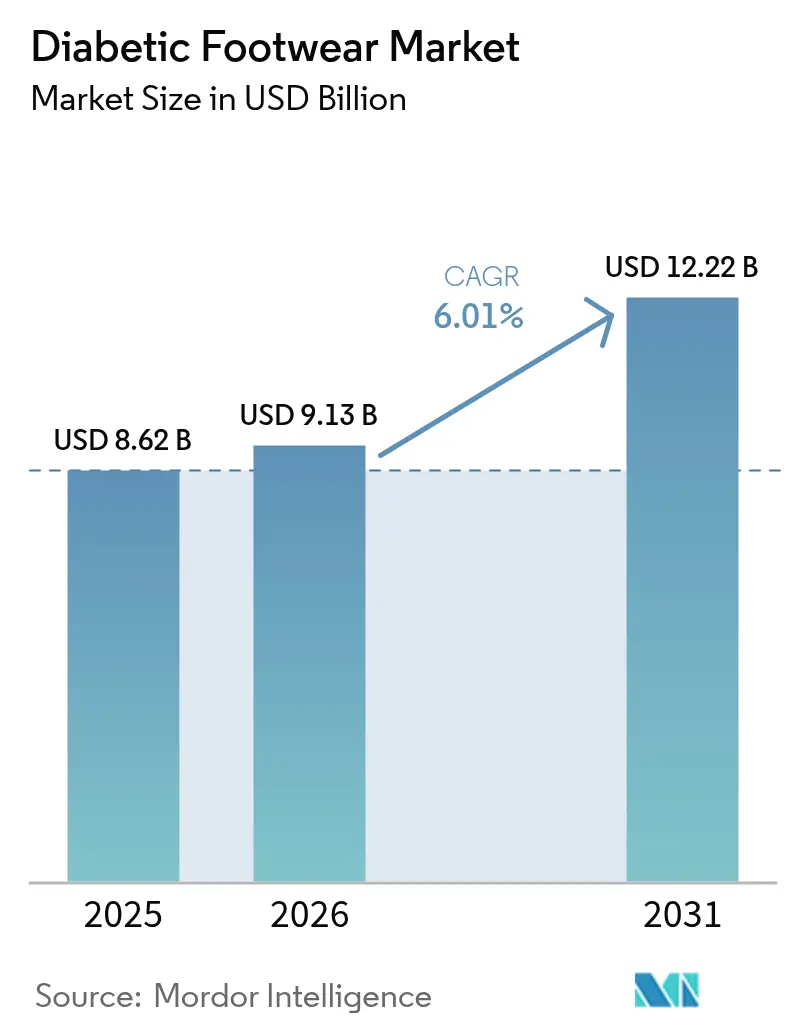

Análisis del Mercado de Calzado Diabético por ���ϲ�����

Se proyecta que el tamaño del Mercado de Calzado Diabético sea de 8.620 millones de USD en 2025, 9.130 millones de USD en 2026, y alcance los 12.220 millones de USD en 2031, creciendo a una CAGR del 6,01% de 2026 a 2031. El mercado de calzado diabético se está expandiendo a medida que la creciente prevalencia de la diabetes converge con el rápido envejecimiento de la población, una cobertura de reembolso más amplia y el lanzamiento comercial del escaneo 3D del pie que permite ajustes personalizados en masa. Los pagadores de América del Norte continúan anclando la demanda mediante la actualización de los aranceles del código A5500 de Medicare, mientras que el crecimiento en ��������-�ʲ���í�ھ����� se beneficia de los crecientes grupos de personas mayores en India y China y de los programas piloto de políticas que reembolsan el calzado funcional. Los proveedores se diferencian cada vez más a través de la ingeniería biomecánica, como suelas de balancín y plantillas de descarga de presión cíclica, en lugar de simples ajustes de profundidad o anchura. Sin embargo, los precios minoristas premium y un canal de falsificaciones en expansión en los mercados en línea moderan la adopción a corto plazo, especialmente en las regiones emergentes sensibles al precio.

Conclusiones Clave del Informe

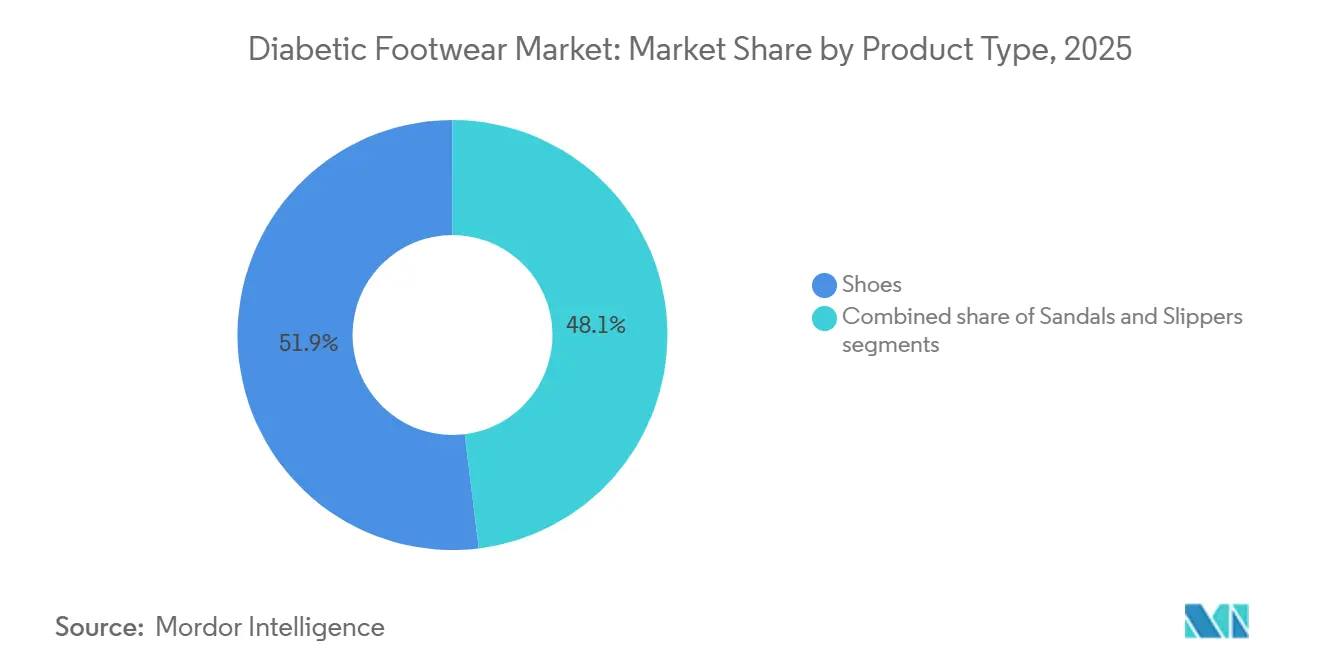

- Por tipo de producto, los zapatos cerrados lideraron con el 51,94% de la participación del mercado de calzado diabético en 2025, mientras que se prevé que las sandalias registren una CAGR del 7,05% hasta 2031.

- Por usuario final, los hombres representaron el 56,13% de los ingresos en 2025, mientras que se proyecta que el segmento femenino avance a una CAGR del 6,60% hasta 2031.

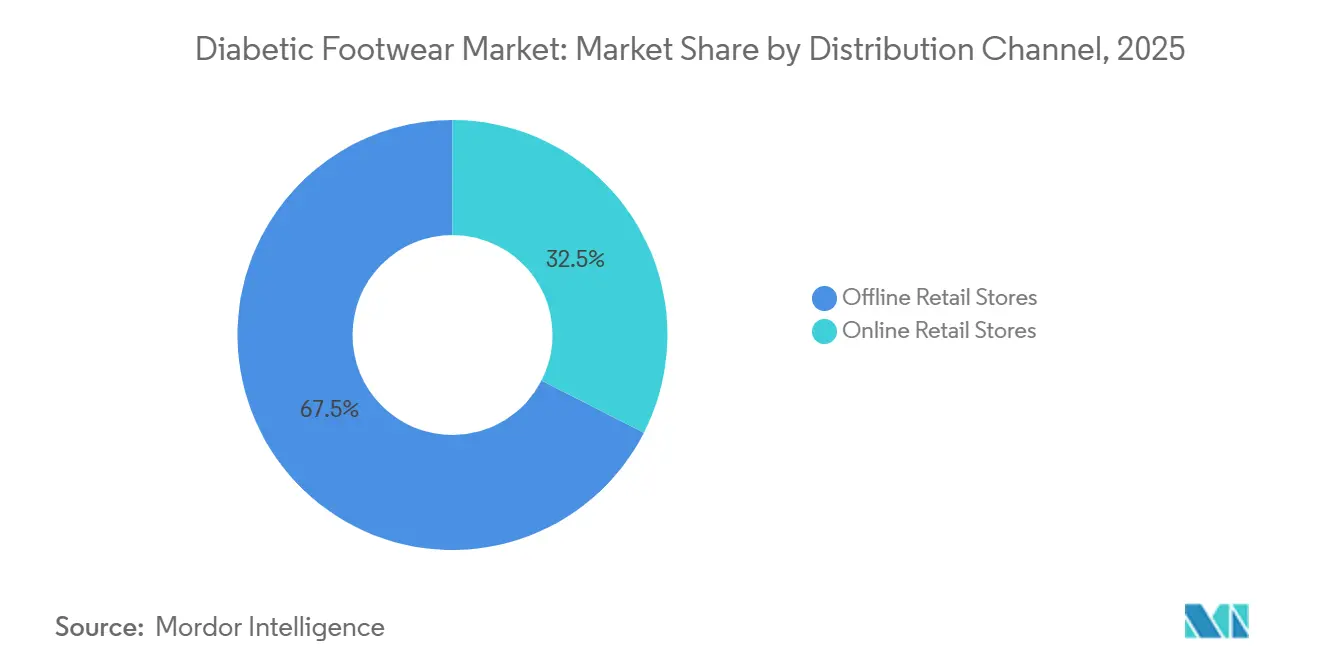

- Por canal de distribución, el comercio minorista físico mantuvo una participación del 67,49% del tamaño del mercado de calzado diabético en 2025, y se espera que las plataformas en línea crezcan a una CAGR del 7,12% durante 2026-2031.

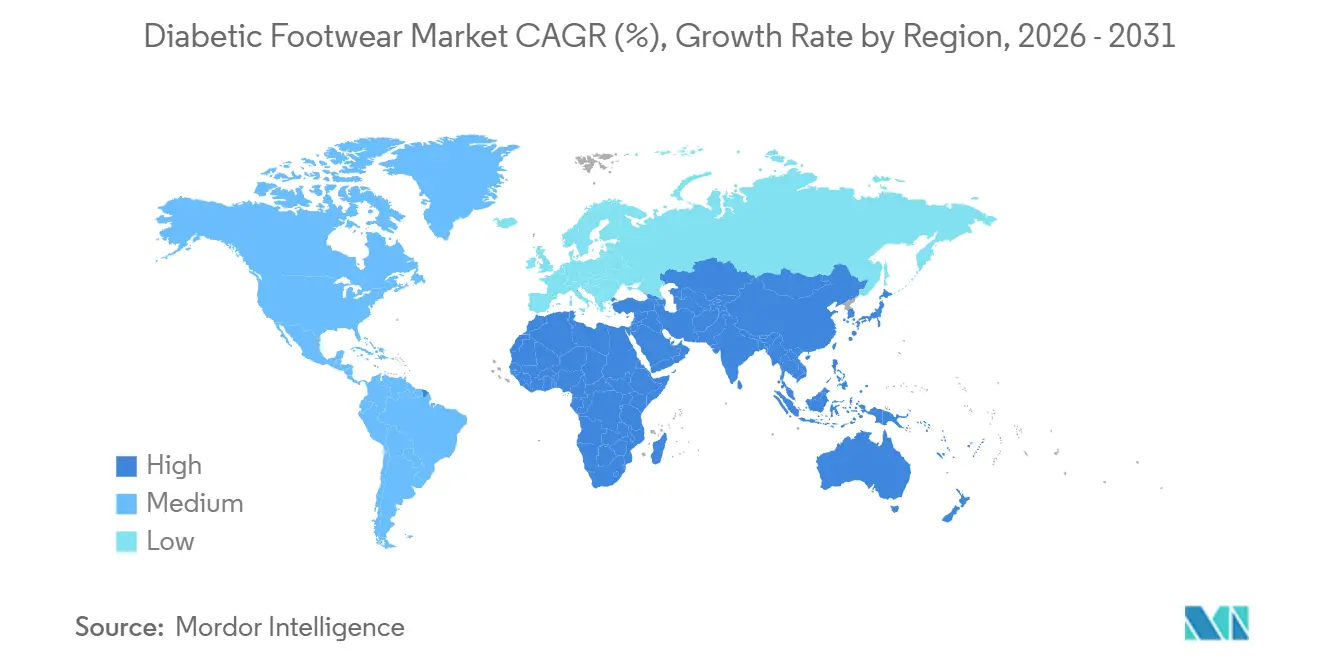

- Por geografía, América del Norte captó el 39,24% de los ingresos en 2025, mientras que ��������-�ʲ���í�ھ����� está previsto que se expanda a una CAGR del 7,90% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Calzado Diabético

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia mundial de la diabetes | +1.2% | Global, con mayor intensidad en ��������-�ʲ���í�ھ����� (India, China) y Oriente Medio | Largo plazo (≥ 4 años) |

| Mayor concienciación sobre las complicaciones del pie diabético y la atención preventiva | +0.7% | América del Norte, Europa, Australia; en expansión hacia el ��������-�ʲ���í�ھ����� urbano | Mediano plazo (2-4 años) |

| Integración de la atención preventiva liderada por podología en los sistemas de salud convencionales | +0.9% | América del Norte, Europa, Australia; programas piloto en ������ó�� | Mediano plazo (2-4 años) |

| Rápida expansión de la población envejecida en todo el mundo | +0.8% | Global, con efecto pronunciado en ������ó��, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Adopción de la personalización masiva mediante escaneo 3D y fabricación aditiva | +1.1% | Núcleo de América del Norte y la Unión Europea, en expansión hacia ��������-�ʲ���í�ھ����� y América Latina | Mediano plazo (2-4 años) |

| Introducción gradual de cobertura de reembolso en economías emergentes | +0.6% | ��������-�ʲ���í�ھ����� (India, China, Sudeste Asiático), América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente prevalencia mundial de la diabetes

La creciente prevalencia de la diabetes en todo el mundo está impulsando la demanda de calzado diabético, con la Federación Internacional de Diabetes (2025) informando que el 11,1% de la población adulta mundial, 589 millones de personas, o 1 de cada 9 adultos, vive con la enfermedad [1]Fuente: Federación Internacional de Diabetes, "Hechos y Cifras," idf.org. De manera alarmante, más del 40% permanece sin diagnosticar, lo que eleva el riesgo de complicaciones como la neuropatía y las úlceras en los pies. Esto pone de relieve la necesidad crítica de soluciones de atención preventiva, incluido el calzado especializado que reduce los puntos de presión, mejora la circulación y previene lesiones. El aumento de los casos de diabetes, impulsado por la urbanización, el envejecimiento de la población y los estilos de vida sedentarios, está contribuyendo a una creciente incidencia de afecciones del pie diabético, lo que lleva a los sistemas de salud y a los consumidores a priorizar los productos de intervención temprana sobre los tratamientos reactivos. El calzado de ingeniería médica está ganando terreno en las regiones desarrolladas y emergentes, respaldado por campañas de concienciación y directrices clínicas que enfatizan el cuidado de los pies como un componente vital del manejo de la diabetes. Marcas como Dr. Comfort están respondiendo a esta demanda ofreciendo calzado terapéutico con características como mayor profundidad, interiores protectores y soporte biomecánico adaptado para pacientes diabéticos. Además, la gran población sin diagnosticar sostiene una demanda latente, ya que muchos consumidores ingresan al mercado solo después de que surgen complicaciones, lo que garantiza un crecimiento a largo plazo. Estos factores fortalecen colectivamente el mercado de calzado diabético al ampliar la base de pacientes potenciales y fomentar la adopción de soluciones preventivas.

Mayor concienciación sobre las complicaciones del pie diabético y la atención preventiva

La creciente concienciación sobre las complicaciones del pie diabético y la importancia de la atención preventiva está redefiniendo la dinámica de la demanda, ya que la educación sobre riesgos como la neuropatía, las úlceras y las infecciones impulsa tanto a los pacientes como a los proveedores de atención médica a priorizar la intervención temprana sobre el tratamiento reactivo. Esta tendencia es particularmente significativa para la gran población diabética sin diagnosticar, donde las personas informadas tienen más probabilidades de adoptar calzado protector antes de que se desarrollen síntomas graves, impulsando el crecimiento en el segmento de atención preventiva. Las recomendaciones clínicas y la orientación liderada por podólogos destacan cada vez más la necesidad de calzado especializado con características como la redistribución de la presión, interiores sin costuras y soporte ortopédico, influyendo en las preferencias de los consumidores hacia zapatos de diseño médico. La creciente prominencia de marcas de calzado terapéutico, como Orthofeet, refleja este cambio, con productos diseñados para reducir los puntos de presión, mejorar la circulación y prevenir la irritación, factores clave para mitigar las complicaciones del pie diabético. Las campañas de concienciación, las plataformas de salud digital y los farmacéuticos minoristas están promoviendo aún más el cuidado preventivo de los pies, fomentando una transición del calzado de confort genérico a soluciones diabéticas clínicamente validadas, y reforzando las tendencias de premiumización. Además, la integración de comodidad, estilo y funcionalidad médica está reduciendo el estigma asociado con el calzado ortopédico, impulsando la adopción entre poblaciones diabéticas más jóvenes y activas. Esta convergencia de concienciación médica, enfoque en la atención preventiva e innovación de productos está sosteniendo el crecimiento de la demanda en el mercado de calzado diabético.

Rápida expansión de la población envejecida en todo el mundo

El envejecimiento de la población mundial está impulsando una demanda significativa de calzado diabético, con datos de las Naciones Unidas que muestran que la proporción de personas de 65 años o más casi se duplicó del 5,5% en 1974 al 10,3% en 2024 y se proyecta que alcance el 20,7% en 2074 [2]Fuente: Fondo de Población de las Naciones Unidas, "Envejecimiento," unfpa.org. Este cambio demográfico se correlaciona con una mayor prevalencia de la diabetes y complicaciones relacionadas con la edad, como la reducción de la circulación, la neuropatía y las úlceras en los pies, ampliando la base de consumidores de calzado terapéutico. A medida que aumenta la longevidad y disminuyen las tasas de fertilidad, una mayor proporción de la población requiere atención médica y preventiva continua, impulsando la demanda de productos que combinen comodidad con funcionalidad clínica. Esta tendencia ha integrado la atención geriátrica con los productos de salud del consumidor, posicionando el calzado diabético como una necesidad de uso diario en lugar de un dispositivo médico de nicho. Los consumidores mayores, propensos a desafíos de movilidad y enfermedades crónicas, buscan calzado que ofrezca mayor amortiguación, estabilidad y descarga de presión, impulsando la innovación de productos. Empresas como Apex Foot Health Industries están abordando estas necesidades con calzado ortopédico y diabético que presenta diseños de mayor profundidad y plantillas acomodaticias para problemas del pie relacionados con la edad. Además, los sistemas de salud que enfatizan el envejecimiento en el hogar y la atención preventiva están impulsando la demanda en los canales institucionales y minoristas. La convergencia de una población envejecida y la prevalencia de enfermedades crónicas establece el calzado diabético como un componente crítico del cuidado de personas mayores y el manejo de enfermedades crónicas.

Adopción de la personalización masiva mediante escaneo 3D y fabricación aditiva

La personalización masiva, impulsada por los avances en el escaneo 3D y la fabricación aditiva, está permitiendo la creación de soluciones de calzado diabético altamente personalizadas. Al aprovechar el escaneo digital del pie y el análisis de la marcha, los fabricantes pueden capturar datos biomecánicos precisos para producir calzado personalizado y componentes ortopédicos que aborden la morfología individual del pie, la distribución de la presión y las anomalías de la marcha. Este enfoque garantiza un ajuste óptimo, reduce el riesgo de úlceras y lesiones por presión, y se alinea con la tendencia más amplia de la atención médica de precisión, que se centra en la atención preventiva adaptada a los individuos. La fabricación aditiva admite la producción bajo demanda con un inventario mínimo, tiempos de entrega más rápidos y reducción de residuos de materiales, lo que hace que la personalización masiva sea comercialmente viable y accesible para los pacientes. Empresas como Aetrex utilizan extensas redes de escáneres de pies en tienda y tecnologías de impresión 3D para entregar ortesis personalizadas en días, mientras que plataformas como Phits (Materialise) emplean análisis dinámico de la marcha e impresión 3D para mejorar la comodidad y la eficacia terapéutica. La capacidad de ajustar parámetros como las zonas de amortiguación, el soporte del arco y la densidad del material garantiza que los pacientes diabéticos reciban calzado que mitigue activamente las complicaciones. Además, los modelos de producción descentralizados habilitados por la fabricación aditiva están mejorando la fabricación localizada en clínicas, mejorando el acceso de los pacientes tanto en mercados desarrollados como emergentes, y redefiniendo las cadenas de suministro y las propuestas de valor.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium del calzado diabético con certificación médica | -0.6% | Mercados emergentes en ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y África; zonas rurales a nivel mundial | Corto plazo (≤ 2 años) |

| Creciente presencia de productos falsificados y de calidad inferior en mercados sensibles al precio | -0.5% | Global, concentrado en China, India, Sudeste Asiático, África Subsahariana | Corto plazo (≤ 2 años) |

| Falta de directrices clínicas y de prescripción globales armonizadas | -0.4% | Global, con especial impacto en el comercio transfronterizo y los mercados emergentes | Mediano plazo (2-4 años) |

| Dependencia de materiales terapéuticos especializados y espumas de amortiguación dentro de las cadenas de suministro | -0.3% | Global, con concentración de la cadena de suministro en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Precios premium del calzado diabético con certificación médica

Los precios premium del calzado diabético con certificación médica representan un desafío significativo para la adopción en el mercado. Estos productos, diseñados con materiales avanzados, características biomecánicas y cumplimiento normativo, incurren en mayores costos de producción y certificación, que se trasladan a los consumidores. Este problema es particularmente pronunciado en los países de ingresos bajos y medios, que albergan aproximadamente 6.560 millones de personas o el 74% de la población mundial en 2024, según el Banco Mundial, donde las limitaciones de asequibilidad impulsan la demanda hacia alternativas de menor costo o no médicas [3]Fuente: Grupo del Banco Mundial, "Ingresos Bajos y Medios," data.worldbank.org . A pesar de la creciente concienciación sobre las complicaciones del pie diabético, la sensibilidad al precio entre una gran parte de la población objetivo crea una brecha entre las necesidades médicas y la adopción del producto. El calzado premium, que ofrece beneficios como la redistribución de la presión, mayor profundidad y compatibilidad ortopédica, suele tener un precio significativamente más alto que el calzado regular, lo que limita su alcance en los mercados emergentes. Por ejemplo, marcas como Drew Shoe ofrecen zapatos diabéticos con certificación médica con características avanzadas, pero su construcción especializada y los requisitos de cumplimiento resultan en precios premium. Esta barrera se ve agravada en las regiones que carecen de cobertura de seguro o marcos de reembolso, donde predomina el gasto sanitario de bolsillo. Muchos pacientes retrasan o evitan comprar calzado diabético hasta que las complicaciones empeoran, lo que socava la atención preventiva y el crecimiento del mercado en etapas tempranas. Si bien algunos fabricantes están introduciendo variantes optimizadas en costos, equilibrar la asequibilidad con la eficacia médica sigue siendo un desafío persistente, particularmente en mercados sensibles al precio.

Creciente presencia de productos falsificados y de calidad inferior en mercados sensibles al precio

La presencia de productos falsificados y de calidad inferior en mercados sensibles al precio sigue siendo una restricción significativa, ya que la afluencia de imitaciones de bajo costo socava la eficacia del producto, la seguridad del paciente y la credibilidad de la marca. En las economías emergentes y los mercados en línea, el calzado diabético falsificado se comercializa a menudo con afirmaciones médicas engañosas, pero carece de características esenciales como plantillas de alivio de presión, interiores sin costuras y amortiguación adecuada, exponiendo a los pacientes a mayores riesgos de úlceras y complicaciones. Las limitaciones de asequibilidad agravan aún más este problema, ya que los consumidores conscientes del costo, ya reacios debido a los precios premium, optan por alternativas más baratas, perpetuando la circulación de productos de calidad inferior y debilitando la demanda de soluciones certificadas. La expansión del comercio electrónico y los canales minoristas informales ha aumentado la visibilidad y accesibilidad de los productos falsificados, dificultando que los consumidores distingan entre calzado aprobado médicamente y calzado de imitación. Esta erosión de la confianza del consumidor afecta las decisiones de compra y obliga a hospitales y médicos a recomendar solo proveedores verificados, limitando el acceso al mercado para marcas más pequeñas o nuevas. Los actores establecidos, como Podartis, enfrentan competencia indirecta de productos falsificados que imitan la estética del diseño sin ofrecer beneficios terapéuticos, diluyendo el valor de la marca y la participación de mercado. Los productos falsificados contribuyen a pérdidas de ingresos y a una menor penetración de mercado para los fabricantes legítimos, creando un mercado fragmentado donde la calidad inconsistente dificulta la estandarización y ralentiza la adopción de soluciones de atención preventiva.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Zapatos Cerrados Dominan, las Sandalias Crecen por la Demanda de Ventilación

Los zapatos cerrados tienen la mayor participación en el mercado de calzado diabético, representando el 51,94% de los ingresos proyectados para 2025. Su versatilidad en diversos climas, entornos laborales y entornos formales los convierte en la opción preferida para el uso diario. Además, se alinean con los marcos de reembolso como los códigos A5500 de Medicare para diseños de plantilla de profundidad, lo que mejora significativamente la asequibilidad y la adopción entre los pacientes elegibles. Características como suelas reforzadas, mayor profundidad y compatibilidad ortopédica establecen aún más los zapatos cerrados como la opción clínicamente más preferida para el manejo a largo plazo del pie diabético, particularmente en sistemas de salud desarrollados. Marcas como Propet ejemplifican este liderazgo al ofrecer zapatos diabéticos aprobados por Medicare que combinan diseño terapéutico con usabilidad cotidiana. La innovación en este segmento se centra cada vez más en la ingeniería biomecánica para redistribuir la presión y reducir el estrés tisular, avanzando más allá de las simples acomodaciones de ajuste.

Las sandalias representan el segmento de más rápido crecimiento, con una CAGR proyectada del 7,05% hasta 2031, superando al mercado general en 104 puntos básicos. Este crecimiento está impulsado por el reconocimiento clínico de sus beneficios para la curación post-úlcera y las condiciones de alto riesgo del pie, ofreciendo mayor ventilación y reducción de la fricción que los zapatos cerrados no pueden proporcionar completamente. Empresas como DARCO International están aprovechando esta tendencia desarrollando sandalias terapéuticas y calzado postoperatorio diseñados para descargar la presión y mejorar el flujo de aire. Este cambio destaca el creciente énfasis en el rendimiento clínico en la diferenciación de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hombres Lideran, las Mujeres Aceleran con Diseños Específicos por Género

El segmento masculino tiene la mayor participación en el mercado de calzado diabético, representando el 56,13% de la demanda proyectada para 2025. Esto se debe principalmente a la mayor prevalencia de la diabetes entre los hombres de 45 a 64 años y su mayor adopción de calzado de grado médico para necesidades de seguridad ocupacional y movilidad. Las normas laborales en los sectores industrial y de servicios, donde el calzado protector y de soporte es estándar, facilitan una transición fluida hacia zapatos específicos para diabéticos. El calzado cerrado y duradero diseñado para uso prolongado mantiene una demanda constante, con marcas como Dunlop Protective Footwear que ofrecen diseños orientados al trabajo que combinan características de seguridad con soporte ergonómico. Esta alineación entre la utilidad del producto y los requisitos ocupacionales continúa impulsando la demanda entre los usuarios masculinos, particularmente en las poblaciones en edad de trabajar con mayor incidencia de la enfermedad.

Se espera que el segmento femenino crezca a una tasa más rápida del 6,60% hasta 2031, impulsado por el creciente reconocimiento de la biomecánica específica por género. Históricamente, los diseños de calzado diabético se basaban en hormas orientadas al hombre con ajustes mínimos, pasando por alto los talones más estrechos, los arcos más altos y los perfiles de antepié más anchos de las mujeres. Marcas como KURU Footwear están abordando estas necesidades con soluciones anatómicamente precisas, incluida tecnología de copa de talón, contrafuertes de talón cónicos y forros sin costuras. Sin embargo, los factores socioeconómicos y culturales, particularmente en los mercados emergentes, limitan la adopción ya que las mujeres a menudo priorizan menos el gasto en atención médica personal. Se espera que una mayor concienciación, accesibilidad e innovaciones específicas por género transformen este segmento en un área de alto crecimiento, redefiniendo la dinámica del mercado.

Por Canal de Distribución: Resiliencia del Canal Físico ante el Auge del Canal en Línea

El comercio minorista físico representa el 67,49% de los ingresos proyectados para 2025 en la distribución de calzado diabético, impulsado por la necesidad crítica de evaluaciones presenciales. El ajuste adecuado, el análisis de la marcha y el cumplimiento de la documentación de Medicare, que a menudo requiere firmas de médicos, hacen que los canales físicos sean indispensables. Las clínicas podológicas, los minoristas especializados en calzado y los proveedores de equipos médicos duraderos ofrecen evaluaciones táctiles, ajustes inmediatos y orientación profesional que no pueden replicarse completamente en línea. Estos servicios garantizan la eficacia terapéutica y aumentan la confianza del paciente. Marcas como Orthofeet aprovechan los canales físicos para ofrecer consultas personalizadas, ajustes a medida y demostraciones en el lugar, fomentando la confianza y la adherencia al calzado prescrito.

El comercio minorista en línea está experimentando un rápido crecimiento, con una CAGR proyectada del 7,12% hasta 2031. Esta expansión está respaldada por los avances en las tecnologías de ajuste virtual, la adopción de la telemedicina y los modelos de venta directa al consumidor que reducen los costos intermediarios. Plataformas como Aetrex utilizan más de 12.000 escáneres de pies 3D para crear modelos digitales del pie, lo que permite realizar pedidos remotos precisos a través de sitios de comercio electrónico. La aceptación pospandémica de las recetas generadas por telemedicina bajo Medicare ha legitimado aún más las compras en línea. Además, las marcas de venta directa al consumidor evitan los márgenes de los distribuidores, ofreciendo precios competitivos y comodidad. La integración de estos avances tecnológicos con las cambiantes preferencias de los consumidores está creando gradualmente un panorama minorista híbrido, equilibrando el dominio físico con la comodidad en línea mientras se mantiene la fiabilidad clínica.

Análisis Geográfico

América del Norte tiene la mayor participación del mercado de calzado diabético, contribuyendo con el 39,24% de los ingresos proyectados para 2025. Este dominio está impulsado por los códigos de reembolso A5500–A5514 de Medicare y un arancel actualizado de los Centros de Servicios de Medicare y Medicaid, que aumentó la cobertura para zapatos de plantilla de profundidad, garantizando un apoyo sostenido para los beneficiarios elegibles. Estados Unidos cuenta con una densa red de clínicas podológicas y proveedores de equipos médicos duraderos. Empresas como Aetrex han implementado miles de escáneres de pies 3D en ubicaciones clínicas y minoristas para mejorar la precisión del ajuste y el cumplimiento normativo. El alto gasto sanitario per cápita y un marco de reembolso bien establecido proporcionan una base de ingresos estable, aunque el crecimiento está limitado por la saturación del mercado y la limitada entrada de nuevos pacientes debido al envejecimiento demográfico.

La región de ��������-�ʲ���í�ھ����� representa el mercado de más rápido crecimiento, con una CAGR prevista del 7,90% hasta 2031. El crecimiento está respaldado por la proyección de la Federación Internacional de Diabetes (FID) de que India alcanzará 134 millones de pacientes diabéticos en 2045, mientras que China ya supera los 140 millones de casos. Del mismo modo, los programas nacionales de seguro, como la cobertura de calzado funcional de ������ó�� y las iniciativas del Departamento de Asuntos de Veteranos y Enable NSW de Australia, están mejorando el acceso al calzado terapéutico al abordar las barreras financieras. Las marcas que ofrecen soluciones adaptadas regionalmente que combinan comodidad, características preventivas y cumplimiento normativo están bien posicionadas para capturar la creciente población potencial en esta región.

Europa se beneficia de sistemas nacionales de salud establecidos y mecanismos de reembolso que estabilizan la demanda de calzado diabético. En contraste, América del Sur y Oriente Medio y África (OMA) enfrentan desafíos como brechas de infraestructura, una fuerza laboral podológica limitada y limitaciones de asequibilidad. Sin embargo, la creciente prevalencia de la diabetes y la urbanización están expandiendo gradualmente la base de consumidores en estas regiones. Marcas internacionales como DARCO International se asocian cada vez más con distribuidores y clínicas locales para mejorar la accesibilidad y la concienciación, lo que indica un fortalecimiento gradual de la penetración del mercado a pesar de los desafíos sistémicos.

Panorama Competitivo

Aetrex tiene una participación significativa en el mercado de calzado diabético, aprovechando su despliegue de 12.000 escáneres de pies a nivel mundial y más de 50 millones de escaneos completados. Este extenso repositorio de datos proporciona una ventaja competitiva, respaldando algoritmos de aprendizaje automático que refinan los diseños de hormas, predicen la precisión del ajuste y mejoran la eficacia del producto. Estas capacidades resultan en una mayor satisfacción del paciente y un mayor índice de adopción repetida. Además, Aetrex integra plataformas de salud conectada para vincular el rendimiento del calzado con los resultados del paciente, alineándose con el creciente enfoque de los pagadores en la atención basada en el valor en lugar del volumen de productos.

Otras empresas destacadas, incluidas Orthofeet, Dr. Comfort de DJO Global y DARCO International, emplean estrategias como la integración vertical, tecnologías de escaneo propias y experiencia en facturación de Medicare para mantener sus posiciones en el mercado. Estos enfoques les permiten alinear sus ofertas de productos con los requisitos clínicos, el cumplimiento normativo y las necesidades de personalización específicas del paciente. Al abordar estos factores críticos, estas empresas fortalecen su posicionamiento competitivo y fomentan la lealtad del cliente en un mercado moderadamente fragmentado.

Los fabricantes tradicionales sin capacidades digitales avanzadas enfrentan una presión creciente para innovar a medida que el panorama competitivo recompensa a las empresas que combinan la validación clínica con la sofisticación tecnológica. Orthofeet está respondiendo introduciendo diseño informado digitalmente y sistemas de atención al cliente, mientras que DARCO y Dr. Comfort enfatizan la compatibilidad ortopédica y la construcción duradera. La convergencia de la personalización basada en datos, la alineación con el reembolso y las soluciones de salud conectada está redefiniendo el mercado. El liderazgo sostenido en el mercado de calzado diabético depende cada vez más de la capacidad de integrar la tecnología con la eficacia terapéutica, reflejando las prioridades en evolución tanto de los pacientes como de los pagadores.

Líderes de la Industria del Calzado Diabético

Aetrex Worldwide Inc.

DJO Global Inc. (Dr. Comfort)

Orthofeet Inc.

DARCO International Inc.

Drew Shoe Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Carbon Meditek se asoció con DiabeticShoe.in como distribuidor autorizado, con el objetivo de mejorar la disponibilidad de calzado diabético y ortopédico en toda India. Esta colaboración permitió a Carbon Meditek ofrecer zapatos diabéticos premium, sandalias ortopédicas y calcetines diabéticos de DiabeticShoe.in a su creciente base de clientes, mejorando la accesibilidad para las personas que gestionan la diabetes y problemas relacionados con la movilidad.

- Julio de 2025: SHOEMART, un minorista de calzado familiar operado por Landmark Group, introdujo una línea de calzado diabético bajo su marca de confort, Le Confort. Este lanzamiento fue parte de una colaboración con la Fundación Al Jalila, el brazo filantrópico de Dubai Health. Los Zapatos Diabéticos Le Confort fueron diseñados para enfatizar la comodidad y el soporte, con cajas de dedos anchas para pies hinchados, materiales transpirables, plantillas de espuma viscoelástica y suelas antideslizantes.

- Junio de 2024: FootSecure, una empresa emergente de atención médica especializada en medicina podológica y cuidado de heridas, lanzó una unidad de fabricación de calzado personalizado en Bengaluru con el apoyo del Instituto de Endocrinología e Investigación de Karnataka. Introdujo seis modelos, incluidos cuatro para mujeres y dos para hombres, con precios desde 2.000 rupias. Las personalizaciones incluyeron la suela exterior, la entresuela, la plantilla y las partes superiores, abordando condiciones como dolor en los pies, diabetes, artritis, trastornos congénitos del pie, deformidades post-accidente y anomalías post-quirúrgicas. La instalación tenía una capacidad de producción de hasta 300 pares de calzado personalizado de descarga por día.

Alcance del Informe del Mercado Global de Calzado Diabético

El calzado diabético está diseñado específicamente para la población diabética como medida preventiva para el cuidado de los pies y para ofrecer comodidad. El alcance del mercado de calzado diabético incluye la segmentación basada en el tipo de producto, el usuario final, el canal de distribución y la geografía. El mercado está segmentado por tipo en zapatos, sandalias y pantuflas. Por usuario final, el mercado está segmentado en hombres y mujeres. Además, sobre la base del canal de distribución, el mercado está segmentado en tiendas minoristas físicas y en línea. Por último, el informe cubre perspectivas geográficas de las principales regiones, incluidas América del Norte, Europa, ��������-�ʲ���í�ھ����� y el Resto del Mundo. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Zapatos |

| Sandalias |

| Pantuflas |

| Hombres |

| Mujeres |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| �����貹ñ�� | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Zapatos | |

| Sandalias | ||

| Pantuflas | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Por Canal de Distribución | Tiendas Minoristas Físicas | |

| Tiendas Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de calzado diabético para 2031?

Se espera que el mercado alcance los 12.220 millones de USD en 2031.

¿Qué categoría de producto está creciendo más rápido que el mercado general?

Se prevé que las sandalias avancen a una CAGR del 7,05% hasta 2031, superando el crecimiento general.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

La alta prevalencia de la diabetes en India y China, combinada con los emergentes esquemas de reembolso, impulsa una CAGR regional del 7,90%.

¿Cuáles son los principales desafíos que limitan la adopción en los mercados emergentes?

Los precios premium y el aumento de productos falsificados y de calidad inferior siguen siendo los principales obstáculos.

Última actualización de la página el: