Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía de Dinamarca

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

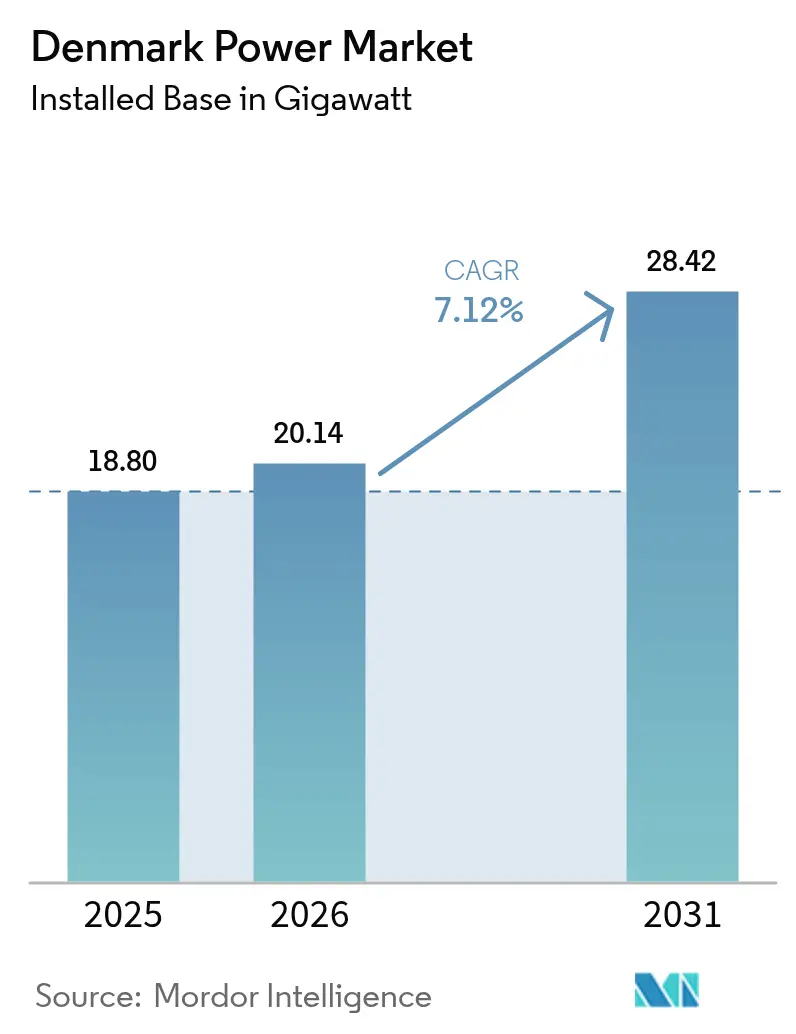

| Tamaño del mercado en el año base (2025) | 18.80 gigavatio |

| Volumen del Mercado (2026) | 20.14 gigavatio |

| Volumen del Mercado (2031) | 28.42 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

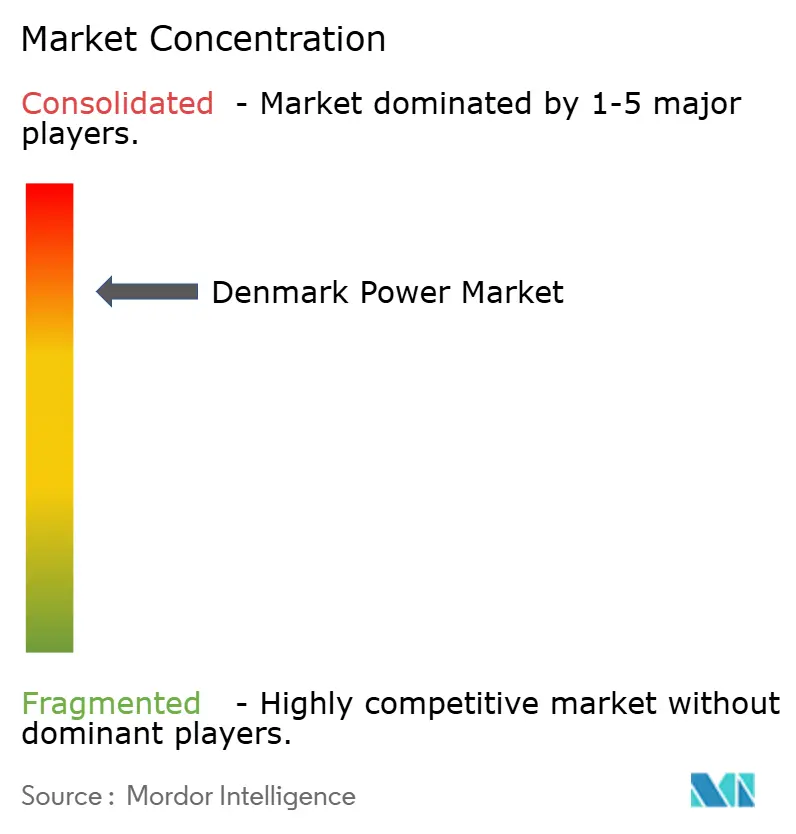

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de Dinamarca por ���ϲ�����

Se espera que el tamaño del Mercado de Energía de Dinamarca crezca de 18,80 gigavatios en 2025 a 20,14 gigavatios en 2026 y se prevé que alcance los 28,42 gigavatios en 2031 a una CAGR del 7,12% durante el período 2026-2031.

El crecimiento está impulsado por licitaciones de energía eólica marina respaldadas por el gobierno, la rápida adquisición corporativa de energías renovables y el papel emergente del país como centro exportador de Energía a X. Las inversiones en digitalización de redes, instalaciones híbridas de energías renovables y almacenamiento en baterías mantienen el impulso elevado incluso cuando las restricciones de ubicación en tierra se intensifican.[1]Agencia Danesa de Energía, "Estadísticas Mensuales de Electricidad," ens.dk El mercado de energía de Dinamarca ya integra el 58,7% de energía eólica en su combinación de generación, convirtiendo la red en un laboratorio vivo para tecnologías flexibles y el comercio transfronterizo de energía, según la Agencia Danesa de Energía. La electrificación industrial y la expansión de los centros de datos añaden nueva demanda, mientras que los proyectos de islas energéticas a gran escala prometen exportaciones de energía excedente a la Europa continental. Los responsables de políticas continúan alineando los impuestos al carbono, las reformas de permisos y la financiación de interconectores, reduciendo el riesgo para los inversores y apuntalando la trayectoria a largo plazo del mercado de energía de Dinamarca.[2]Agencia Internacional de Energía, "Revisión de Política Energética de Dinamarca 2024," iea.org

Conclusiones Clave del Informe

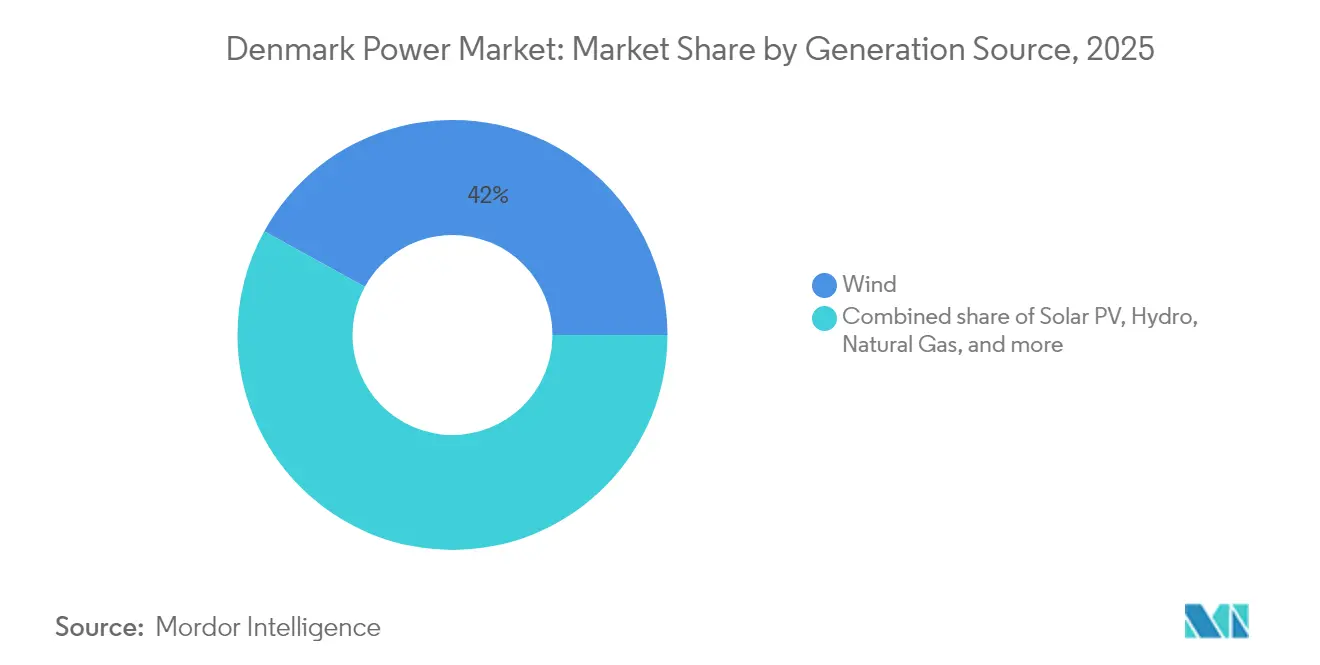

- Por fuente de generación, la energía eólica lideró con una participación de ingresos del 41,98% en 2025; se proyecta que la solar fotovoltaica se expanda a una CAGR del 8,74% hasta 2031, asegurando el segmento de mayor crecimiento en el mercado de energía de Dinamarca.

- Por usuario final, el segmento de servicios públicos mantuvo el 59,35% de la participación del mercado de energía de Dinamarca en 2025; el segmento comercial e industrial registra la CAGR proyectada más alta del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de objetivos de energías renovables | +1.2% | Regiones del Mar del Norte | Mediano plazo (2-4 años) |

| Aumento de los acuerdos de compra de energía corporativos y la adquisición verde | +0.8% | Hovedstaden, Midtjylland | Corto plazo (≤ 2 años) |

| Aceleración del proceso de licitación de energía eólica marina | +1.5% | Costa del Mar del Norte, Isla Energética de Bornholm | Largo plazo (≥ 4 años) |

| Electrificación de redes de calefacción urbana | +0.7% | Área metropolitana de Copenhague | Mediano plazo (2-4 años) |

| Plazos de eliminación del carbón exigidos por la UE | +0.6% | Regiones con plantas térmicas heredadas | Corto plazo (≤ 2 años) |

| Demanda de energía excedente para electrocombustibles | +0.9% | Dinamarca Occidental | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Integración de Objetivos de Energías Renovables

El acoplamiento sectorial, el almacenamiento y los 18 GW de capacidad eólica marina planificada hacen de la optimización a nivel de sistema la columna vertebral del modelo de descarbonización de Dinamarca. El Modelo de Mercado 3.0 aclara las normas de propiedad para los activos de apoyo a la red, desbloqueando financiación privada para baterías, electrolizadores de hidrógeno y demanda flexible. La producción excedente durante las horas de mucho viento se dirige cada vez más hacia líneas de exportación, calderas de calefacción urbana o plantas de Energía a X, ayudando al mercado de energía de Dinamarca a reducir el vertimiento y estabilizar los precios.

Aumento de los Acuerdos de Compra de Energía Corporativos y la Adquisición de Energía Verde

El régimen de certificados transparente de Dinamarca y los contratos estables atraen a marcas globales hacia acuerdos de compra de energía a largo plazo. Los 12 acuerdos adicionales de Better Energy en 2024 y el acuerdo de 15 años de Bloomberg con Ørsted ejemplifican un cambio desde la compra impulsada por el cumplimiento normativo hacia el control estratégico de la huella de carbono. [3]Better Energy, "Informe Anual 2024," betterenergy.com Este proceso asegura flujos de caja predecibles para la nueva capacidad renovable y fortalece el mercado de energía de Dinamarca frente a la volatilidad de los precios mayoristas.

Aceleración del Proceso de Licitación de Energía Eólica Marina

Las licitaciones que enfatizan la innovación y la integración de islas energéticas híbridas diferencian a Dinamarca de las subastas de menor costo puro. El programa de 6 GW vincula la adjudicación de capacidad a la preparación para Energía a X y al contenido de la cadena de suministro local, fomentando soluciones novedosas de cables, convertidores y cimentaciones flotantes. El proyecto Thor de RWE, respaldado por un préstamo del BEI de 1.200 millones de euros, señala la confianza en que el mercado de energía de Dinamarca puede escalar estos conceptos a la realidad comercial.

Electrificación de Redes de Calefacción Urbana

HOFOR y Danfoss han iniciado proyectos piloto centrados en datos donde las bombas de calor modulan el consumo para absorber el exceso de generación renovable, reforzando el acoplamiento sectorial. Con la mitad del calor danés suministrado a través de sistemas de calefacción urbana, la electrificación añade una carga considerable y controlable que apoya el equilibrio de la red al tiempo que reduce las emisiones urbanas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red en Dinamarca Occidental | -0.8% | Península de Jutlandia | Corto plazo (≤ 2 años) |

| Limitaciones de ubicación en tierra y oposición local | -0.5% | Zonas rurales | Mediano plazo (2-4 años) |

| Largos plazos de entrega para cables de alta tensión submarinos | -1.1% | Zonas de energía eólica marina, interconectores | Largo plazo (≥ 4 años) |

| Escasez de técnicos cualificados en turbinas eólicas | -0.6% | Regiones marinas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Congestión de la Red en Dinamarca Occidental

La rica en viento Jutlandia a menudo produce más energía de la que sus líneas pueden transportar hacia el este, lo que provoca vertimientos y socava la economía de las nuevas construcciones. La Conexión de la Costa Oeste de 172 km de Energinet aliviará algo de presión, aunque su finalización se extiende hasta finales de la década de 2020, lo que impone un techo a corto plazo en el desarrollo de energías renovables.[4]Energinet, "Actualización del Proyecto de Conexión de la Costa Oeste," energinet.dk

Largos Plazos de Entrega para Cables de Alta Tensión Submarinos

La demanda mundial de cables de exportación XLPE y HVDC ha extendido los plazos de entrega más allá de cuatro años. La visión de isla energética de Dinamarca depende de la disponibilidad oportuna de cables, por lo que los promotores bloquean contratos con anticipación, inmovilizando capital y complicando los perfiles de riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Generación: El Dominio Eólico Impulsa la Innovación en la Red

La participación del 41,98% de la energía eólica en 2025 subraya su posición como ancla del mercado de energía de Dinamarca. El próximo centro de isla energética del Mar del Norte y las rondas incrementales de energía marina impulsan la capacidad eólica instalada más allá de los 18 GW para 2030. La CAGR del 8,74% de la energía solar equilibra la generación diurna, especialmente donde la fotovoltaica en tejados alimenta las subestaciones urbanas. Se proyecta que el tamaño del mercado de energía de Dinamarca para la energía eólica se amplíe aún más a medida que los diseños híbridos combinen turbinas, baterías y electrolizadores cerca de Bornholm, amortiguando la variabilidad y abriendo ingresos por servicios auxiliares. La biomasa y el biogás mantienen una producción casi estable aprovechando los residuos agrícolas y la compatibilidad con la calefacción urbana. Los activos de gas y petróleo pasan a modo de reserva, suministrando inercia y capacidad de arranque en negro cuando el viento amaina. Con el carbón completamente retirado, la industria de energía de Dinamarca prioriza los inversores formadores de red, los condensadores síncronos y la inercia virtual basada en baterías, garantizando una frecuencia estable sin plantas de combustibles fósiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Infraestructura de Transmisión y Distribución: Transformación hacia la Red Inteligente

La infraestructura de transmisión de alta tensión está en auge, lo que refleja el enfoque de Dinamarca en el desarrollo de la columna vertebral de la red para apoyar la integración de energías renovables y la interconexión regional. La infraestructura de medición inteligente está creciendo rápidamente, impulsada por mandatos regulatorios y la demanda de los consumidores de capacidades de gestión energética. Las redes de distribución de media tensión requieren mejoras sustanciales para acomodar la generación distribuida y la infraestructura de carga de vehículos eléctricos, creando oportunidades de inversión sostenidas. Los sistemas de baja tensión enfrentan una complejidad creciente derivada de los flujos de energía bidireccionales y la integración de prosumidores, lo que requiere sistemas de control avanzados y equipos de monitoreo.

Las inversiones en líneas de transmisión priorizan la integración de la energía eólica marina y la capacidad de interconexión transfronteriza, con proyectos como el Viking Link que refuerzan el papel de Dinamarca como centro energético regional, según Energinet. Las mejoras en subestaciones y transformadores se centran en la flexibilidad de la red y las capacidades de integración de energías renovables, incorporando electrónica de potencia avanzada y sistemas de control. La transformación hacia la red inteligente abarca hardware de infraestructura y sistemas digitales, creando oportunidades para proveedores de tecnología e integradores de sistemas. La digitalización de la red permite nuevos modelos de negocio y servicios, desde el comercio de energía entre pares hasta los algoritmos de optimización a escala de red.

Por Consumo de Usuarios Finales: El Dominio de los Servicios Públicos se Encuentra con la Electrificación Comercial

Los servicios públicos gestionaron aproximadamente el 59,35% del consumo eléctrico de Dinamarca en 2025, reflejando un sistema integrado donde las empresas de transmisión y distribución operan la red y supervisan el comercio mayorista. Su participación crece a medida que modernizan las redes, añaden controles digitales y obtienen nuevos ingresos por servicios de apoyo a la red.

Sin embargo, el foco se está desplazando hacia las empresas. El consumo eléctrico en los segmentos comercial e industrial está creciendo a una CAGR del 8,12% hasta 2031, un ritmo impulsado por empresas que sustituyen equipos de combustibles fósiles por alternativas eléctricas y aseguran acuerdos de energía renovable a largo plazo. Los centros de datos están en el corazón de este auge: crean cargas densas y continuas que necesitan conexiones a medida y suministro verde garantizado. Los hogares muestran una línea de demanda más estable. Las mejoras de eficiencia, los electrodomésticos más inteligentes y la adopción generalizada de bombas de calor mantienen el consumo residencial estable incluso cuando la población aumenta ligeramente. En conjunto, estos cambios empujan la red de Dinamarca hacia un futuro más inteligente y flexible donde la respuesta a la demanda, el acoplamiento sectorial y el rápido crecimiento de las energías renovables trabajan en conjunto para ofrecer un sistema eléctrico bajo en carbono.

Análisis Geográfico

Las cinco regiones NUTS-2 de Dinamarca forman una red cada vez más interconectada en lugar de bolsas de carga aisladas. Hovedstaden por sí sola representó el 38,10% de la demanda en 2025, sustentada por los sectores de fabricación avanzada y servicios digitales del área metropolitana de Copenhague. La CAGR del 7,43% de Sjælland señala un giro a medida que nuevos circuitos de 220 kV conectan el centro marino de Bornholm con la red continental de Zelanda, convirtiendo la isla en una zona de generación y exportación de hidrógeno. Midtjylland y Nordjylland aseguran la mayor parte de las turbinas terrestres y costeras, aunque se enfrentan a la congestión relacionada con el viento. Los refuerzos continuos de 132 kV y las plataformas de vertimiento sincronizado buscan desbloquear los flujos de energía hacia los centros de carga de la costa este, garantizando que el mercado de energía de Dinamarca pueda absorber el incremento de energías renovables sin desestabilización. Syddanmark combina la cogeneración de biomasa, los proyectos piloto de amoníaco verde en los puertos y el consumo de la industria pesada. La capacidad transfronteriza con Alemania aporta triangulación de precios y oportunidades de arbitraje, mientras que el enlace del Øresund posiciona a Hovedstaden como un nodo de equilibrio entre las zonas nórdica y continental. En conjunto, estas dinámicas geográficas subrayan cómo el mercado de energía de Dinamarca está madurando desde un sistema de suministro doméstico hacia una plataforma regional de comercio y flexibilidad.

Panorama Competitivo

Los actores de primer nivel ocupan posiciones considerables pero no monopolísticas, creando un entorno concentrado donde la innovación es determinante. Ørsted superó los 10 GW de energía eólica marina en operación en 2025, combinando activos con baterías co-ubicadas y realizando salidas selectivas de proyectos cuando los perfiles de riesgo se ampliaban. Vestas suministró 17 GW de turbinas en 2024 y está evolucionando los contratos de servicio hacia paquetes de rendimiento basados en suscripción. Vattenfall y RWE se apoyan en modelos integrados de generación a venta minorista, aprovechando las licitaciones híbridas que recompensan el almacenamiento y los complementos de hidrógeno verde.

Los promotores de nivel medio como Better Energy y Eurowind se diversifican a través de parques solares con almacenamiento y estructuras de acuerdos de compra de energía detrás del contador que anclan la financiación sin exposición a precios de mercado. Los proveedores de tecnología de red —ABB, Siemens Grid Software, Hitachi Energy— incorporan inercia virtual y servicios de red sintética, vendiendo operación y mantenimiento de valor añadido que amplía los ingresos por megavatio instalado. La industria de energía de Dinamarca también alberga especialistas de nicho: los electrolizadores SOEC de Topsoe la posicionan para capturar la ola de hidrógeno verde de Europa, mientras que la expansión de la fábrica de NKT mejora la seguridad del suministro de cables para proyectos domésticos y de exportación.

La competencia ahora gira en torno al aprovechamiento de datos y la optimización del ciclo de vida. Los análisis predictivos reducen el tiempo de inactividad de las turbinas, mientras que el comercio algorítmico monetiza la precisión de las previsiones en los centros de Nord Pool y Gran Bretaña. Las empresas que combinan la propiedad de activos, la propiedad intelectual digital y el acceso a mercados flexibles están preparadas para asegurar beneficios desproporcionados, manteniendo el mercado de energía de Dinamarca orientado a la tecnología y globalmente relevante.

Líderes de la Industria de Energía de Dinamarca

Ørsted A/S

Vattenfall A/S

Energinet (TSO)

European Energy A/S

Better Energy A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Eurowind Energy desplegó uno de los sistemas de almacenamiento en baterías más grandes de Dinamarca en una planta híbrida, mejorando la flexibilidad de la red en Skive; una planta de energía híbrida aprovecha tanto la energía eólica como la solar. Con una capacidad de 45 MWh y una duración de 2 horas, este Sistema de Almacenamiento de Energía en Baterías (BESS) refuerza la flexibilidad y estabilidad de la red, facilitando la integración fluida de las energías renovables en la red.

- Febrero de 2025: Vestas registró un récord de 17 GW en pedidos en 2024 y anunció un dividendo de 0,55 DKK y una recompra de acciones por valor de 100 millones de euros.

- Enero de 2025: Hitachi Energy ganó un contrato STATCOM para Hornsea 4, marcando el primer despliegue de esta tecnología en alta mar en Europa.

- Diciembre de 2024: HOFOR y Danfoss lanzaron un proyecto de análisis para optimizar la red de calefacción urbana de Copenhague.

Alcance del Informe del Mercado de Energía de Dinamarca

La generación de energía se produce a través de diversas fuentes primarias como el carbón, la energía hidráulica, la solar, la térmica, etc. En los servicios públicos, es un paso previo a su entrega a los usuarios finales. Luego el proceso continúa con la transmisión y distribución. En este proceso, la energía generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requisitos del usuario final.

El mercado de energía de Dinamarca está segmentado por generación y transmisión y distribución de energía. El mercado está segmentado por generación en eólica, solar, carbón y otras fuentes. El dimensionamiento del mercado y las previsiones de cada segmento se basan en la capacidad instalada en gigavatios (GW).

| Eólica (Terrestre y Marina) |

| Solar Fotovoltaica |

| Biomasa y Biogás |

| �ᾱ���á�ܱ������� |

| �䲹����ó�� |

| Gas Natural y Petróleo |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Generación (por Fuente de Energía) | Eólica (Terrestre y Marina) |

| Solar Fotovoltaica | |

| Biomasa y Biogás | |

| �ᾱ���á�ܱ������� | |

| �䲹����ó�� | |

| Gas Natural y Petróleo | |

| Consumo de Usuarios Finales | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de energía de Dinamarca?

El mercado alcanzó los 20,14 GW en 2026 y se proyecta que se expanda a 28,42 GW para 2031 a una CAGR del 7,12%.

¿Qué fuente de generación domina el mercado de energía de Dinamarca?

La energía eólica lidera con una participación del 41,98% en 2025, respaldada por sólidos planes de expansión marina.

¿A qué velocidad está aumentando la demanda eléctrica del sector comercial e industrial?

Se espera que el consumo comercial e industrial crezca a una CAGR del 8,12% hasta 2031, impulsado por el auge de la infraestructura digital de Copenhague.

¿Qué importancia tienen las licitaciones de energía eólica marina para las futuras adiciones de capacidad?

Las licitaciones gubernamentales que cubren al menos 6 GW para 2031, además de los proyectos de islas energéticas, anclan la mayor parte de la nueva capacidad y atraen importantes inversiones extranjeras.

¿Por qué los acuerdos de compra de energía corporativos se están convirtiendo en elementos centrales del crecimiento del mercado?

Los acuerdos de compra de energía a largo plazo ofrecen a las empresas industriales y de servicios digitales certeza de precios y créditos de sostenibilidad, ayudando a financiar nuevos parques eólicos y solares.

¿Qué medidas están en marcha para aliviar la congestión de la red en Dinamarca occidental?

La Conexión de la Costa Oeste de 172 km de Energinet y otras mejoras de 400 kV tienen como objetivo mover el excedente de energía eólica hacia el este y reducir drásticamente el riesgo de vertimiento.

Última actualización de la página el: