Tamaño y participación del mercado de plataformas de gestión de datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

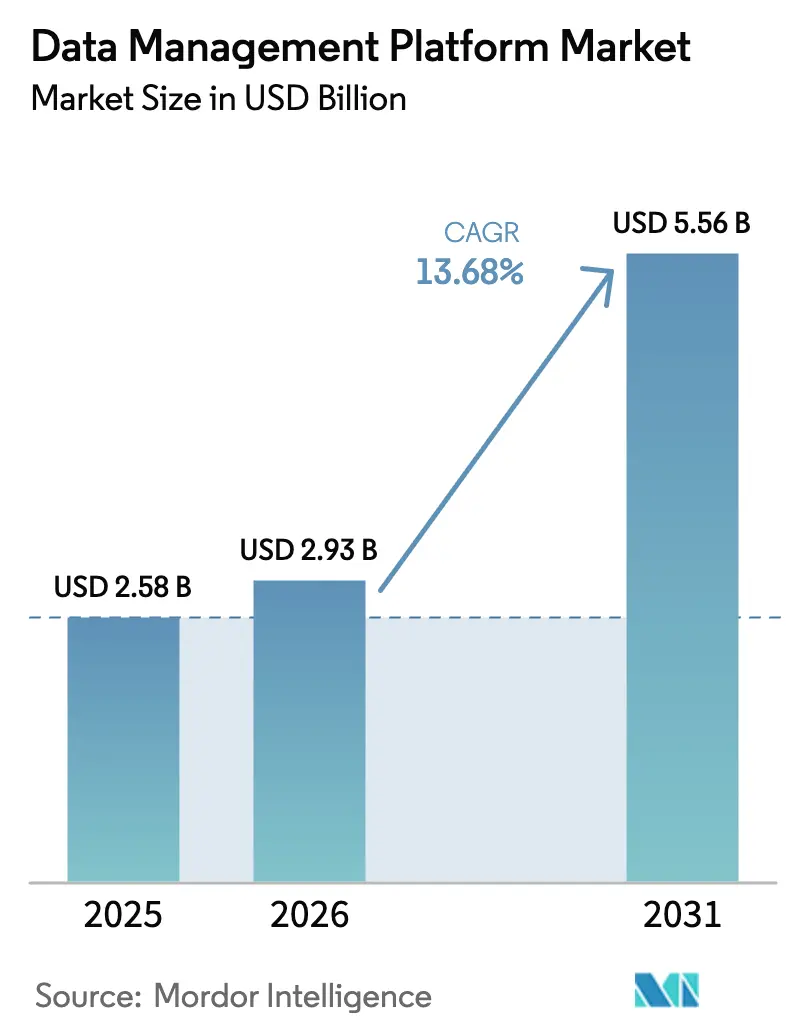

| Tamaño del Mercado (2026) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.68% CAGR |

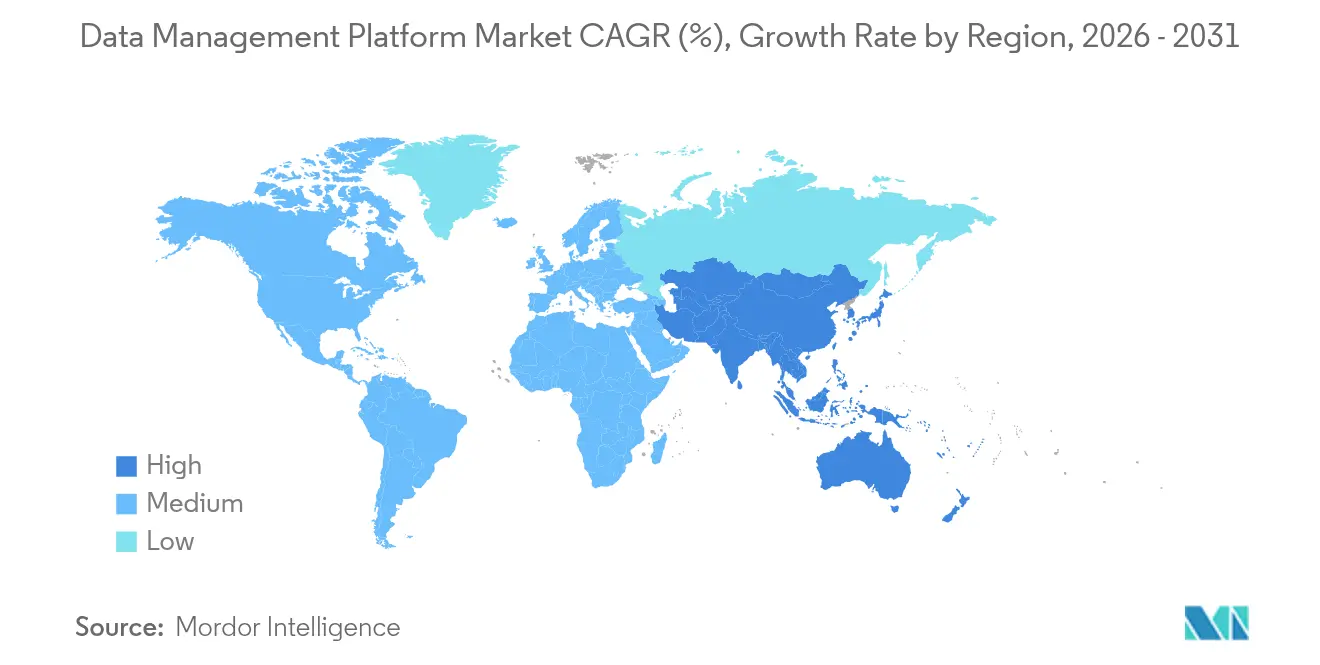

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

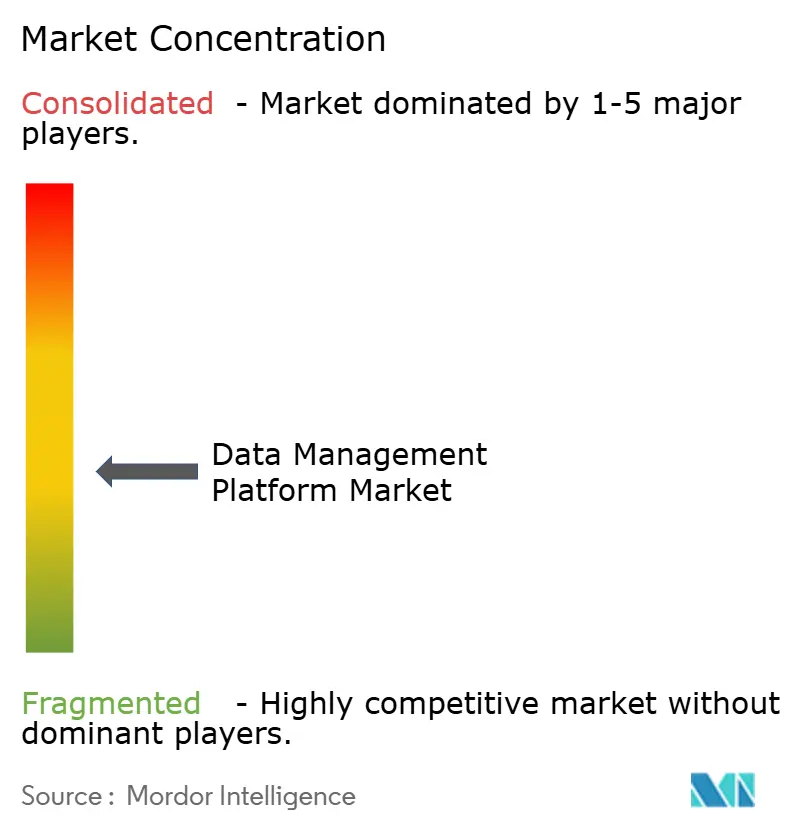

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plataformas de gestión de datos por ���ϲ�����

El tamaño del mercado de plataformas de gestión de datos fue valorado en USD 2.580 millones en 2025 y se estima que crecerá desde USD 2.930 millones en 2026 hasta alcanzar USD 5.560 millones en 2031, a una CAGR del 13,68% durante el período de previsión (2026-2031). La intensificación de las regulaciones de privacidad y la eliminación de las cookies de terceros están obligando a las empresas a unificar datos de clientes dispersos dentro de arquitecturas que priorizan la privacidad y que admiten la personalización impulsada por inteligencia artificial a escala. Las redes de medios minoristas, que ahora monetizan los datos propios como una fuente de ingresos independiente, aceleran aún más la adopción de plataformas. La elasticidad de la nube, los servicios integrados de aprendizaje automático y las API componibles permiten a las organizaciones consolidar herramientas puntuales en una única capa de orquestación capaz de tomar decisiones en tiempo real. El mercado de plataformas de gestión de datos también se beneficia de la ampliación de la cobertura 5G y las inversiones en computación en el borde que aumentan los volúmenes de ingesta y reducen los umbrales de latencia para la activación. La dinámica competitiva sigue siendo fluida a medida que los proveedores compiten por incorporar análisis predictivos, gestión del consentimiento y funciones de colaboración segura directamente en sus ofertas principales.

Conclusiones clave del informe

- Por implementación, la entrega en la nube capturó el 69,87% de la participación del mercado de plataformas de gestión de datos en 2025, manteniendo la CAGR más alta del 14,31% hasta 2031.

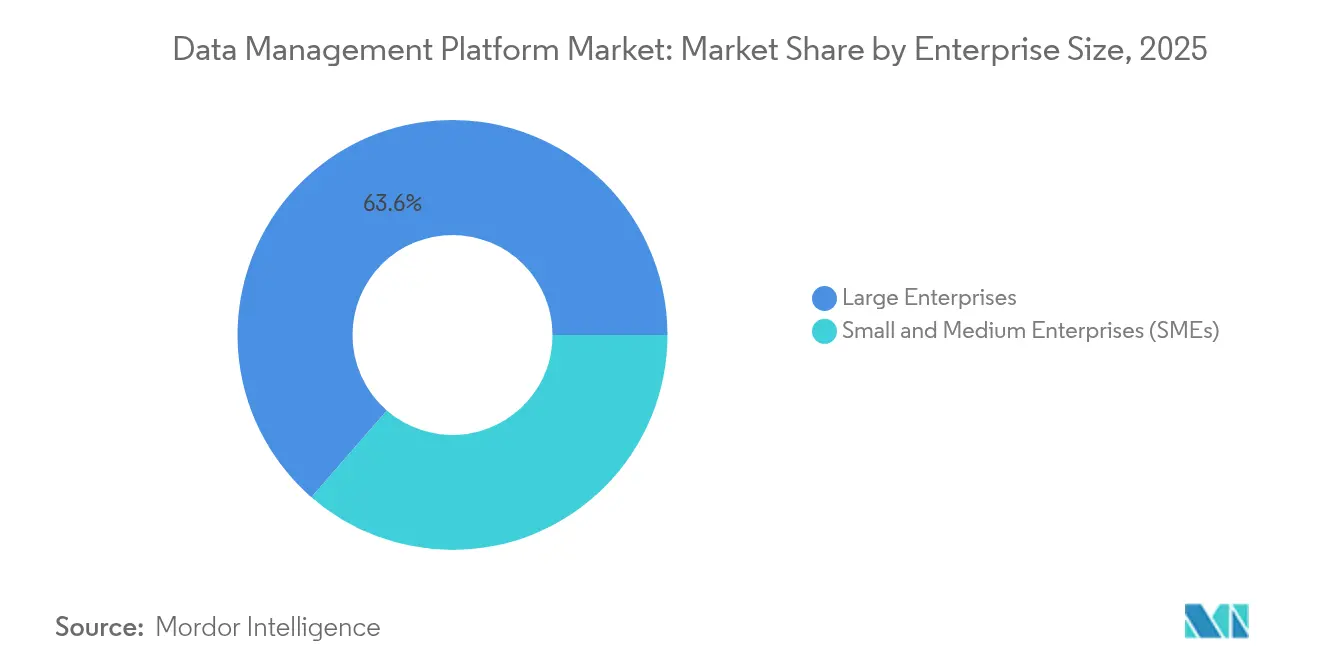

- Por tamaño de empresa, las pymes registraron la CAGR más ágil del 15,25%, aunque las grandes empresas retuvieron el 63,60% de la participación en ingresos del tamaño del mercado de plataformas de gestión de datos en 2025.

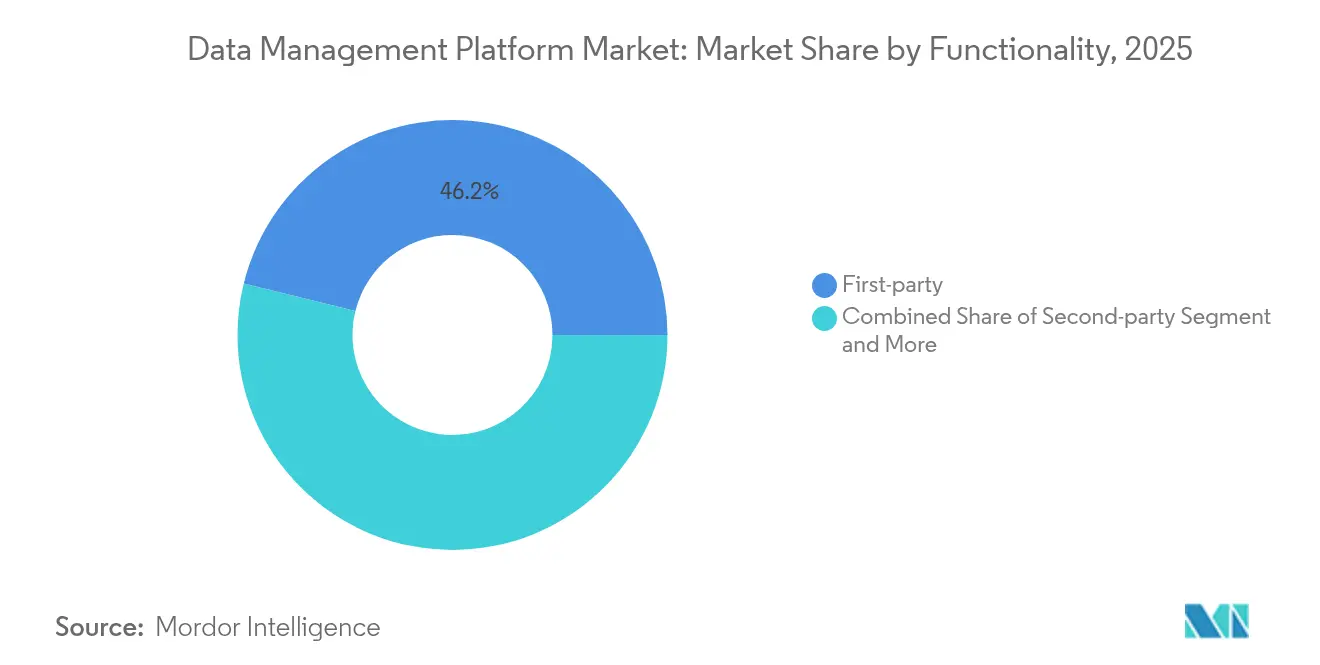

- Por funcionalidad, los módulos de datos propios lideraron con el 46,15% de los ingresos de 2025, mientras que los datos de segunda parte registraron la CAGR más rápida del 16,92% hasta 2031.

- Por fuente de datos, la web móvil y las aplicaciones crecieron a una CAGR del 15,77%, superando a las herramientas de análisis web que mantuvieron el 30,78% de la participación del mercado de plataformas de gestión de datos en 2025.

- Por sector vertical, salud y farmacia avanzaron a una CAGR del 17,85% hasta 2031, aunque el comercio minorista y el comercio electrónico representaron el 26,18% del tamaño del mercado de plataformas de gestión de datos en 2025.

- Por geografía, América del Norte generó el 38,92% de los ingresos de 2025, mientras que ��������-�ʲ���í�ھ����� está preparada para una CAGR del 26,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de plataformas de gestión de datos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la CAGR prevista | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecientes inversiones en análisis de audiencia impulsado por IA | +3.2% | Global, más fuerte en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Estrategias de datos propios conformes con la privacidad en auge | +2.8% | Global, liderado por Europa y América del Norte | Corto plazo (≤2 años) |

| Necesidades de orquestación del recorrido del cliente omnicanal | +2.1% | América del Norte y Europa, en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Auge de las redes de medios minoristas en la monetización de datos propios | +1.9% | América del Norte y Europa, emergente en ��������-�ʲ���í�ھ����� | Corto plazo (≤2 años) |

| Eliminación de silos en las pilas de tecnología de marketing mediante identificadores unificados | +1.5% | Global, implementación temprana en América del Norte | Largo plazo (≥4 años) |

| Gobernanza en tiempo real habilitada por el borde* | +1.1% | ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Crecientes inversiones en análisis de audiencia impulsado por IA

Las empresas ahora incorporan modelos de aprendizaje automático que analizan señales de comportamiento en tiempo real a través de la web, dispositivos móviles y dispositivos conectados para construir segmentos adaptativos en cuestión de segundos. Adobe asignó USD 1.000 millones para expandir su Orquestador de Agentes de Experience Platform, permitiendo a las marcas desplegar agentes autónomos que ajustan las ofertas sobre la marcha.[1]Adobe Inc., "Presentación del Orquestador de Agentes de Experience Platform," adobe.com Los sofisticados algoritmos de predicción de abandono activan entonces rutas de retención, mejorando el valor de vida de las suscripciones.

Estrategias de datos propios conformes con la privacidad en auge

Los gastos anuales de cumplimiento normativo oscilan entre USD 7,7 millones y USD 30,9 millones para las grandes organizaciones, mientras que las sanciones promedian 2,71 veces más que el gasto proactivo. Por ello, las empresas prefieren encuestas de datos de parte cero, salas de datos limpios y soluciones de consentimiento que actualicen los permisos de forma instantánea en todos los canales conectados.[2]Snowflake Inc., "¿Qué es una sala de datos limpia?", snowflake.com

Necesidades de orquestación del recorrido del cliente omnicanal

El ochenta y nueve por ciento de los especialistas en marketing citan la vinculación de datos entre canales como un obstáculo perenne.[3]Martech, "El 89% de los especialistas en marketing aún lucha con los datos entre canales", martech.org Los consumidores interactúan a través de seis a ocho puntos de contacto de marca por compra, lo que obliga a las plataformas a ingerir flujos de eventos y activar mensajes personalizados en cuestión de milisegundos. La telemetría del IoT enriquece estos modelos al retroalimentar señales de uso del producto en los flujos de trabajo de adquisición y venta adicional.

Auge de las redes de medios minoristas en la monetización de datos propios

El gasto en medios minoristas aumentó de USD 20.000 millones a USD 40.000 millones y se proyecta que supere los USD 75.100 millones a medida que los comerciantes convierten los datos de los compradores en inventario publicitario de alto margen. Solo Amazon generó USD 46.900 millones en ingresos publicitarios en 2023, lo que pone de relieve el potencial de beneficios.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la CAGR prevista | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incertidumbre por la eliminación de cookies de terceros | -2.1% | América del Norte y Europa | Corto plazo (≤2 años) |

| Regulaciones de privacidad globales fragmentadas | -1.8% | Global, mayor complejidad para las multinacionales | Mediano plazo (2-4 años) |

| Alto costo total de propiedad para implementaciones locales a medida | -1.3% | Sectores regulados en todo el mundo | Largo plazo (≥4 años) |

| Escasez de talento especializado en integración de CDP/DMP | -1.1% | Global, aguda en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Incertidumbre por la eliminación de cookies de terceros

El setenta y cinco por ciento de los especialistas en marketing aún dependen de las cookies mientras Google prolonga su eliminación gradual, lo que impulsa inversiones paralelas tanto en identificadores heredados como en alternativas emergentes que duplican los costos de infraestructura. Las políticas divergentes de los navegadores erosionan aún más la precisión de la atribución y complican la medición del retorno sobre la inversión.

Regulaciones de privacidad globales fragmentadas

Los estatutos de localización de datos ahora afectan al 75% de los países, lo que obliga a las empresas multinacionales a diseñar flujos de almacenamiento, procesamiento y consentimiento específicos por región. Las empresas más pequeñas tienen dificultades para financiar estas pilas paralelas, lo que amplía las brechas competitivas y retrasa la entrada al mercado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por funcionalidad – La dominancia de los datos propios se acelera

Los módulos de datos propios aseguraron el 46,15% de los ingresos de 2025 dentro del mercado de plataformas de gestión de datos y siguen siendo fundamentales para las estrategias de personalización que priorizan la privacidad. Las asociaciones de datos de segunda parte se expanden a una CAGR del 16,92% a medida que las marcas aliadas co-modelan información sin infringir las regulaciones. El enriquecimiento con datos de terceros continúa, pero pierde participación presupuestaria ante las preocupaciones sobre la calidad. La elaboración progresiva de perfiles y las interacciones de datos de parte cero profundizan los gráficos de preferencias, elevando la precisión predictiva más allá de la segmentación demográfica. Las organizaciones también aprovechan los canales de participación propietarios para refinar los grupos psicográficos, lo que demuestra que la calidad de los datos ahora supera al volumen bruto.

La expansión de la elaboración progresiva de perfiles significa que las marcas ganan confianza de forma incremental mientras compilan un historial detallado del cliente. Este ritmo impulsa proyecciones más sólidas del valor de vida y eleva el retorno del gasto publicitario mediante modificadores de puja más precisos. La tendencia confirma la maduración de las expectativas en el mercado de plataformas de gestión de datos, donde la confianza del cliente se convierte en la principal moneda de rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por fuente de datos – El análisis móvil impulsa el crecimiento

Las herramientas de análisis web aún representan el 30,78% de los ingresos de 2025, pero la web móvil y las aplicaciones crecen más rápido a una CAGR del 15,77% a medida que las sesiones en teléfonos inteligentes superan el 60% del tiempo en medios digitales. Las aplicaciones móviles emiten datos de sensores enriquecidos, lo que permite ofertas contextuales vinculadas a la ubicación o al estado del dispositivo. Los datos de CRM y de punto de venta enriquecen los modelos de valor de vida, mientras que las entradas de redes sociales disminuyen a medida que se endurecen las restricciones de las API.

El procesamiento en el borde envía eventos móviles seleccionados a la nube en menos de 30 milisegundos, cumpliendo los umbrales de personalización por debajo del segundo. La autenticación de sesiones móviles reduce la interferencia de bots, elevando la fidelidad de la atribución. En consecuencia, los principales adoptantes reportan menores costos de adquisición y mayores ingresos incrementales por usuario comprometido.

Por implementación – La infraestructura en la nube domina

Los modelos en la nube representan el 69,87% de los ingresos de 2025 y se expanden a una CAGR del 14,31%, beneficiándose del cómputo elástico, los servicios de IA integrados y las certificaciones que satisfacen las leyes de privacidad regionales. Los entornos locales persisten donde las normas de soberanía exigen el procesamiento local, pero los puentes híbridos ahora descargan los análisis de cómputo intensivo a la nube mientras mantienen los conjuntos de datos sensibles en el sitio. Esta combinación responde a la escalabilidad y el cumplimiento en una única arquitectura.

La interoperabilidad en la nube acelera el tiempo de obtención de valor para las pymes al exponer API de bajo código y conectores prediseñados. El cifrado avanzado, la computación confidencial y los esquemas de confianza cero han disipado las reservas de seguridad anteriores. Con el costo por terabyte disminuyendo anualmente, más empresas trasladan tanto las cargas de trabajo por lotes como las canalizaciones de inferencia en tiempo real a clústeres multinube.

Por tamaño de empresa – La adopción por parte de las pymes se acelera

Las grandes empresas aún representan el 63,60% del gasto de 2025, pero las pymes registran la CAGR más ágil del 15,25% a medida que las licencias de pago por uso reducen las barreras de entrada. Los presupuestos típicos de análisis de las pymes oscilan entre USD 10.000 y USD 100.000, o entre el 2% y el 6% del gasto anual. Las soluciones nativas en la nube ofrecen plantillas listas para usar y gobernanza automatizada que compensan la limitación de personal técnico. La OCDE informa ahora que el 72% de las pymes utilizan datos para informar las decisiones diarias.

Los modelos de precios basados en resultados resuenan con las empresas con recursos limitados que exigen ganancias demostrables en conversión o retención antes de comprometer mayores asignaciones. Los casos de éxito impulsan la adopción entre pares, extendiendo el mercado de plataformas de gestión de datos más allá de los grupos de Fortune 500.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por sector vertical – La atención sanitaria lidera la innovación

El comercio minorista y el comercio electrónico retuvieron el 26,18% de los ingresos de 2025, pero la atención sanitaria y los productos farmacéuticos marcan el ritmo del sector con una CAGR del 17,85% hasta 2031. Health Cloud de Innovaccer ya admite 39 millones de registros de pacientes en 1.600 ubicaciones, con una puntuación de 93,6 en funcionalidad de gestión de relaciones con el cliente. Las estrictas normas de la HIPAA obligan a contar con módulos de consentimiento especializados y registros de auditoría que las pilas genéricas rara vez ofrecen de forma predeterminada.

Los servicios financieros dependen de la clasificación de fraudes en tiempo real y los informes regulatorios, mientras que las empresas de medios monetizan el contenido mediante la segmentación de audiencias y los controles de frecuencia. Las plataformas de viajes y hostelería ingieren variables de inventario dinámico para impulsar algoritmos de gestión de ingresos. Las extensiones específicas por sector vertical demuestran que las ofertas de talla única ya no satisfacen las exigencias matizadas de cumplimiento normativo y flujo de trabajo dentro del mercado de plataformas de gestión de datos.

Análisis geográfico

América del Norte generó el 38,92% de los ingresos de 2025 gracias a los maduros ecosistemas de tecnología de marketing y las leyes de privacidad a nivel estatal que impulsan a las empresas hacia rutas de conversión de datos propios. Los costos mensuales promedio de cumplimiento oscilan entre USD 1.125 para la cobertura básica de la CCPA y USD 2.275 para programas de privacidad amplios. Los pioneros de los medios minoristas elevan aún más el gasto al reinvertir los ingresos publicitarios en gráficos de identidad más ricos.

��������-�ʲ���í�ھ����� avanza a una CAGR del 26,85% gracias al despliegue del 5G, la comercialización de la IA y las agendas de apoyo a la economía digital. La capacidad regional de centros de datos alcanzó los 12.206 MW activos con 14.338 MW planificados, lo que sustenta las implementaciones a hiperescala. Sin embargo, los estatutos de localización en China y Vietnam complican los flujos transfronterizos, lo que obliga a los proveedores a ofrecer alojamiento específico por región y análisis federados.

Europa mantiene un crecimiento moderado gracias a las mejores prácticas impulsadas por el RGPD que elevan la orquestación del consentimiento y la minimización de datos. Las empresas alemanas, del Reino Unido y francesas lideran la inversión, mientras que los mercados más pequeños recurren a suscripciones basadas en la nube para cerrar las brechas de capacidad. Los marcos de gobernanza europeos influyen cada vez más en las hojas de ruta globales de productos a medida que los clientes multinacionales solicitan capas de cumplimiento unificadas que reflejen el rigor de la Unión Europea.

Panorama competitivo

El mercado de plataformas de gestión de datos presenta una fragmentación moderada, con gigantes de plataformas y especialistas de nicho compitiendo por participación en casos de uso horizontales y verticales. Adobe, Oracle y Salesforce agrupan orquestación, identidad e IA bajo amplias suites en la nube, mientras que BlueConic, Permutive y Lotame se concentran en análisis de editores, activación segura para la privacidad o identidad sin cookies. La consolidación continúa: Salesforce se movió para adquirir Informatica por USD 8.000 millones, Publicis aseguró Lotame y Rokt obtuvo mParticle por USD 300 millones.

La diferenciación ahora depende de la computación que preserva la privacidad, como el análisis seguro entre múltiples partes, la privacidad diferencial y el aprendizaje automático federado. Los proveedores también cultivan aceleradores verticales —plantillas listas para el sector sanitario, módulos de riesgo de nivel bancario o kits de herramientas de monetización de medios minoristas— para evitar los problemas de las soluciones de talla única. Las API abiertas y los enrutadores de eventos también equipan a los clientes que buscan pilas componibles en lugar de monolitos.

Líderes del sector de plataformas de gestión de datos

Adobe Inc.

Oracle Corp.

Salesforce Inc.

SAP SE

Lotame Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Salesforce acordó adquirir Informatica por USD 8.000 millones, añadiendo capacidades de integración de datos y gobernanza a gran escala.

- Mayo de 2025: SAS presentó modelos de IA personalizados que abordan la resolución de entidades y el análisis de documentos bajo un fondo de soluciones sectoriales de USD 1.000 millones.

- Marzo de 2025: Adobe lanzó el Orquestador de Agentes de Experience Platform, que permite la activación en tiempo real de agentes de IA en recorridos omnicanal.

- Enero de 2025: Rokt adquirió mParticle por USD 300 millones para fusionar la optimización del comercio con la tecnología de plataforma de datos propios.

Alcance del informe global del mercado de plataformas de gestión de datos

Una plataforma de gestión de datos centraliza la recopilación, organización y gestión de grandes volúmenes de datos de diversas fuentes. Esto permite a las organizaciones almacenar, procesar y analizar datos de manera eficiente, aprovechándolos para fines como el marketing, la información sobre clientes, la toma de decisiones y el análisis.

El estudio rastrea los ingresos acumulados a través de la venta de plataformas de gestión de datos por parte de varios actores en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de plataformas de gestión de datos está segmentado por tipos de datos (datos propios, datos de segunda parte y datos de terceros), fuente de datos (herramienta de análisis web, web móvil, aplicaciones móviles, datos de CRM, datos de punto de venta y redes sociales), usuario final (agencias de publicidad, especialistas en marketing y editores) y geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ�������, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Datos propios |

| Datos de segunda parte |

| Datos de terceros |

| Herramientas de análisis web |

| Web móvil y aplicaciones |

| Datos de CRM |

| Datos de punto de venta |

| Redes sociales |

| Nube |

| Local |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Comercio minorista y comercio electrónico |

| Medios de comunicación y entretenimiento |

| BFSI |

| Atención sanitaria y farmacia |

| Viajes y hostelería |

| Otros |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

| Por funcionalidad | Datos propios | ||

| Datos de segunda parte | |||

| Datos de terceros | |||

| Por fuente de datos | Herramientas de análisis web | ||

| Web móvil y aplicaciones | |||

| Datos de CRM | |||

| Datos de punto de venta | |||

| Redes sociales | |||

| Por implementación | Nube | ||

| Local | |||

| Por tamaño de empresa | Grandes empresas | ||

| Pequeñas y medianas empresas (pymes) | |||

| Por sector vertical | Comercio minorista y comercio electrónico | ||

| Medios de comunicación y entretenimiento | |||

| BFSI | |||

| Atención sanitaria y farmacia | |||

| Viajes y hostelería | |||

| Otros | |||

| Por geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| India | |||

| ������ó�� | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Egipto | |||

| Resto de Á�ڰ������� | |||

Preguntas clave respondidas en el informe

¿Qué impulsa el crecimiento de los ingresos en el mercado de plataformas de gestión de datos entre 2025 y 2031?

El crecimiento se deriva de leyes de privacidad más estrictas, la eliminación de las cookies de terceros y la necesidad de datos propios listos para la IA que mejoran la eficiencia de la personalización.

¿Qué modelo de implementación domina el mercado de plataformas de gestión de datos?

La implementación en la nube representa el 69,87% de los ingresos de 2025, gracias al cómputo elástico y los marcos de cumplimiento integrados.

¿Por qué las organizaciones de atención sanitaria están adoptando plataformas de gestión de datos rápidamente?

El cumplimiento de la HIPAA y la personalización centrada en el paciente impulsan a la atención sanitaria y la farmacia hacia plataformas especializadas, generando una CAGR del 17,85%.

¿Cuán significativo es el papel de ��������-�ʲ���í�ھ����� en la expansión futura del mercado?

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 26,85%, respaldada por el despliegue del 5G y la nueva capacidad de centros de datos que sustenta las implementaciones a gran escala.

Última actualización de la página el: