Tamaño y �ʲ����پ������貹����ó�� del Mercado de Malla de Ciberseguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

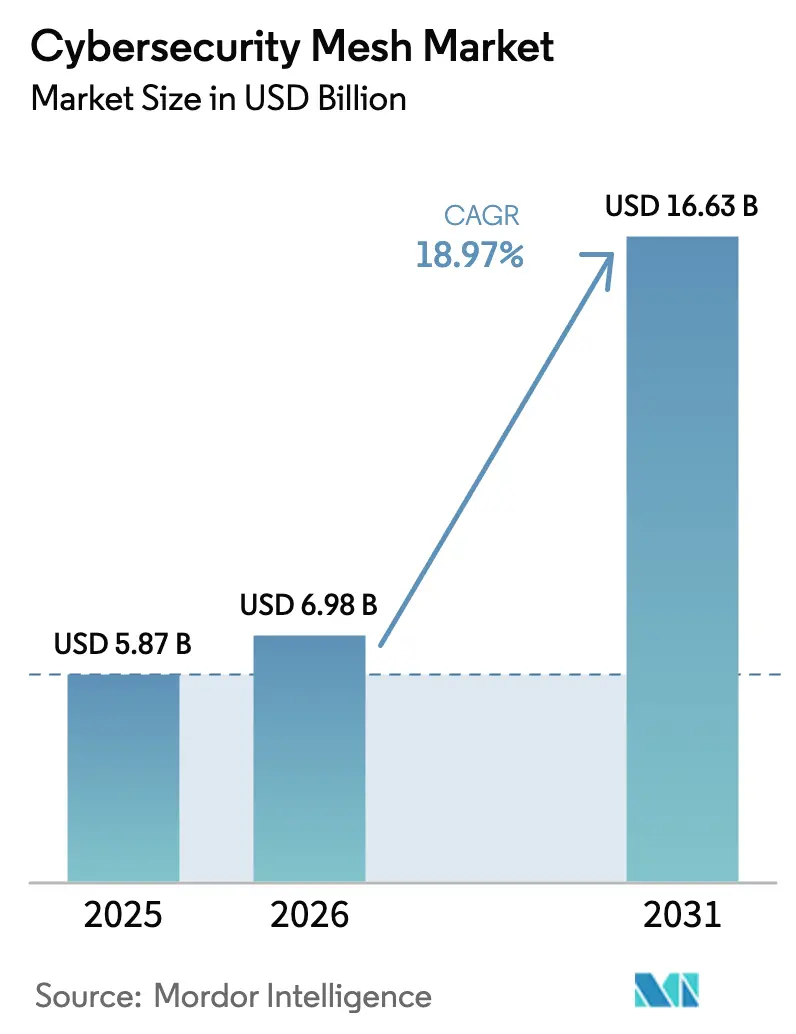

| Tamaño del Mercado (2026) | 6.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.97% CAGR |

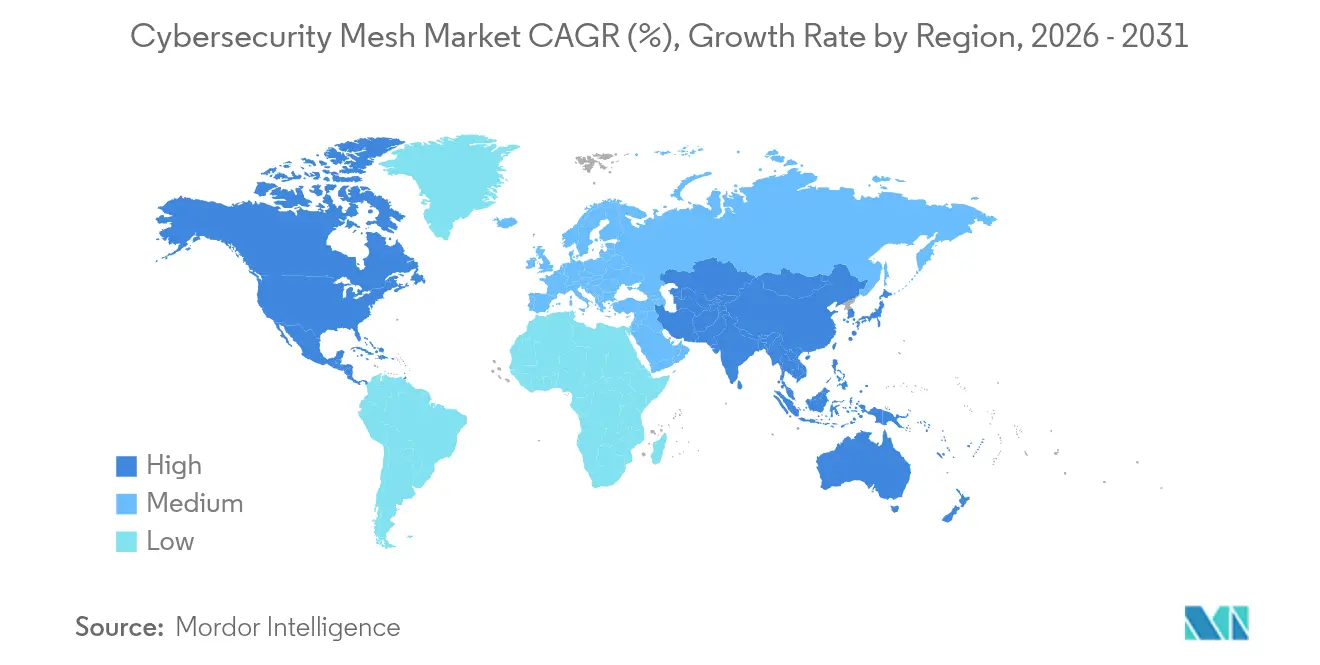

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

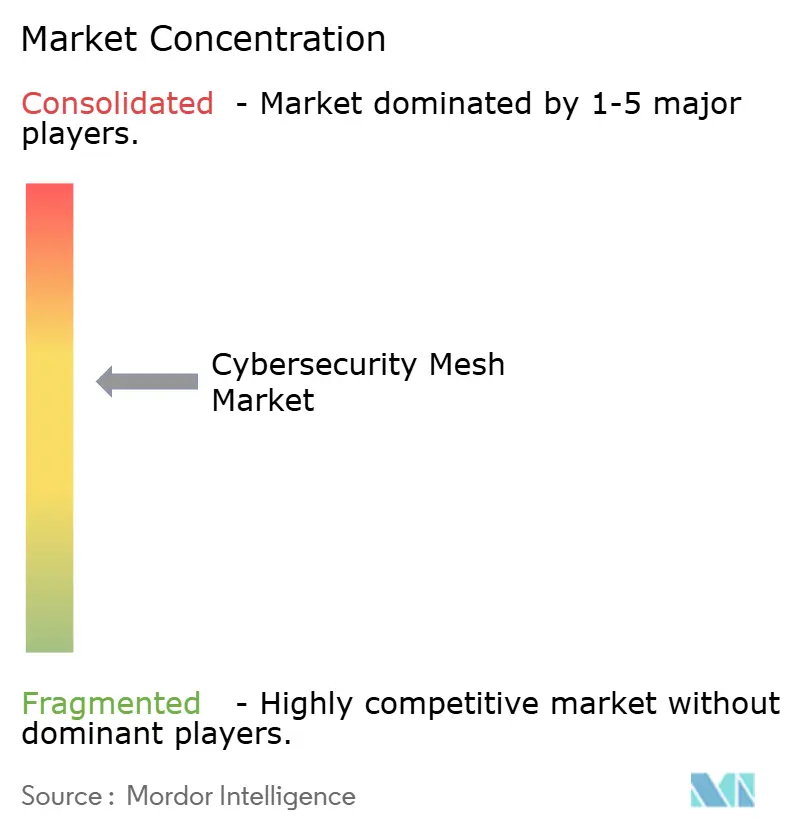

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Malla de Ciberseguridad por ���ϲ�����

El tamaño del mercado de malla de ciberseguridad fue valorado en USD 5.870 millones en 2025 y se estima que crecerá desde USD 6.980 millones en 2026 hasta alcanzar USD 16.630 millones en 2031, a una CAGR del 18,97% durante el período de previsión (2026-2031). El aumento de la sofisticación de los ataques, los mandatos más estrictos de Confianza Cero y la rápida fusión de la IA con los motores de políticas sustentan esta trayectoria de dos dígitos. La demanda se concentra en sectores que operan infraestructuras distribuidas —TI y telecomunicaciones, atención médica y gobierno— porque las arquitecturas de malla eliminan las vulnerabilidades de punto único, agilizan el cumplimiento normativo y reducen los tiempos de respuesta ante incidentes. Los proveedores aceleran la consolidación de plataformas, lo que permite a los compradores reemplazar herramientas puntuales fragmentadas por tejidos de políticas unificados que admiten el trabajo híbrido y las cargas de trabajo nativas de la nube. La asignación de capital hacia el 5G, la criptografía resistente a la computación cuántica y la orquestación asistida por IA amplía aún más los casos de uso abordables, garantizando un impulso de inversión sostenido.

Conclusiones Clave del Informe

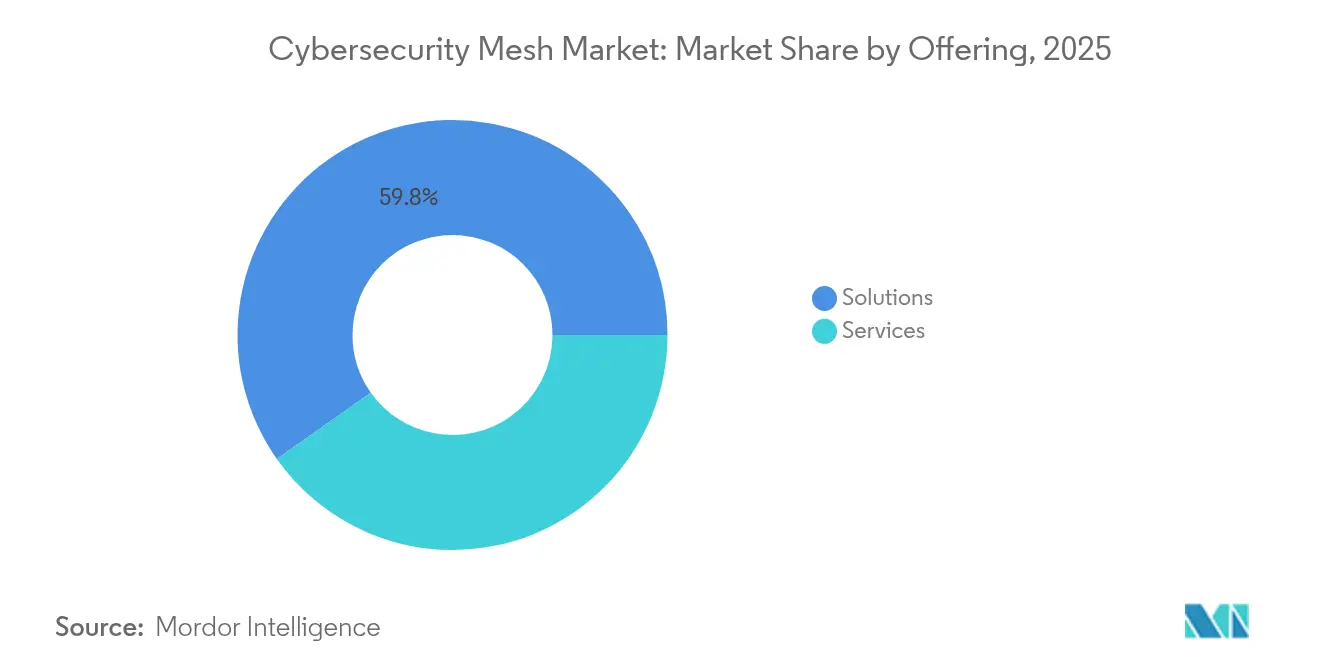

- Por oferta, las soluciones capturaron el 59,78% de la participación en ingresos en 2025; se prevé que los servicios se expandan a una CAGR del 14,2% hasta 2031.

- Por modo de implementación, el segmento de nube representó el 70,45% de la participación del mercado de malla de ciberseguridad en 2025, mientras que se proyecta que las implementaciones de nube híbrida crezcan a una CAGR del 12,2% hasta 2031.

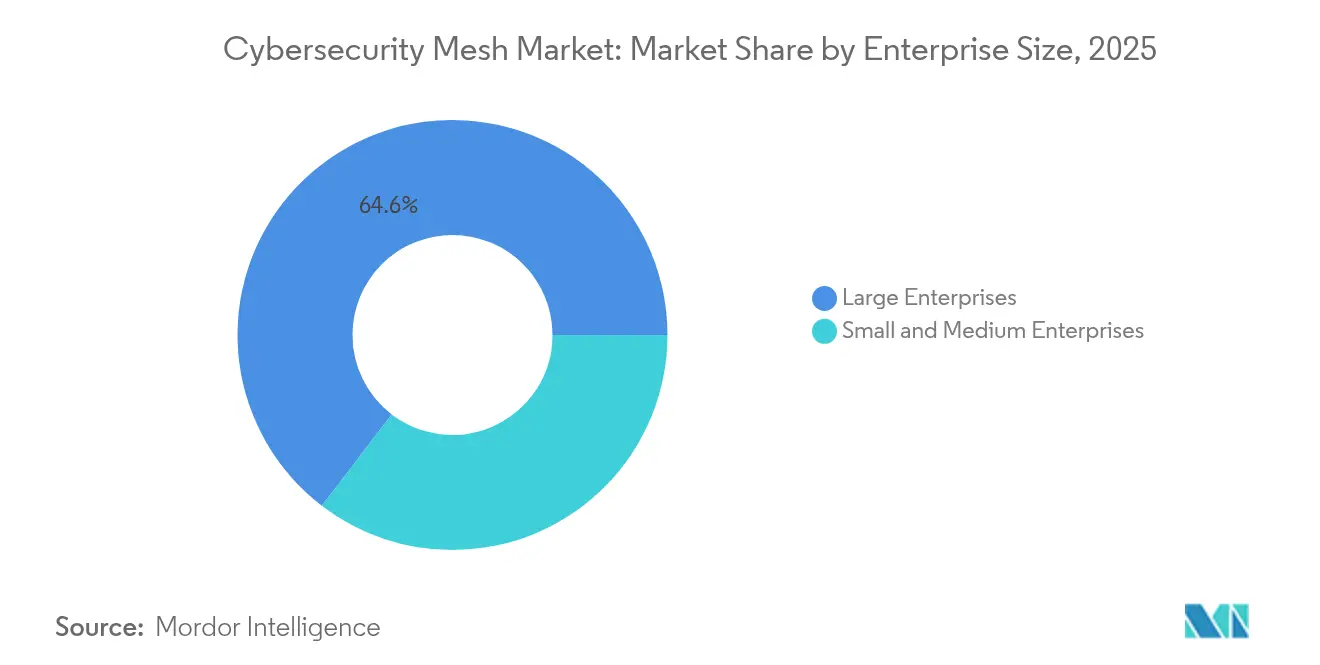

- Por tamaño de empresa, las grandes empresas representaron el 64,60% de la adopción en 2025, mientras que se espera que las pymes crezcan a una CAGR del 15,1%.

- Por sector de usuario final, TI y telecomunicaciones lideró con el 31,12% de participación del tamaño del mercado de malla de ciberseguridad en 2025; la atención médica avanza a una CAGR del 14,1% hasta 2031.

- Por geografía, América del Norte representó el 38,45% de la participación en ingresos en 2025, mientras que ��������-�ʲ���í�ھ����� está preparada para expandirse a una CAGR del 12,6% impulsada por programas de confianza digital financiados por el gobierno.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Malla de Ciberseguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente frecuencia y sofisticación de los ciberataques | +4.2% | Global | Corto plazo (≤ 2 años) |

| Expansión de modelos de fuerza laboral híbrida y remota | +3.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia arquitecturas de Confianza Cero | +3.5% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Creciente presencia de aplicaciones nativas de la nube | +3.1% | Global | Largo plazo (≥ 4 años) |

| Orquestación de políticas adaptativas impulsada por IA | +2.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Demanda de microsegmentación en la división de redes 5G | +2.2% | APAC, Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Frecuencia y Sofisticación de los Ciberataques

Grupos patrocinados por estados como Volt Typhoon intensificaron las campañas de amenazas persistentes avanzadas en 2024, elevando los incidentes globales de ransomware en un 22% y vulnerando infraestructuras críticas mediante tácticas habilitadas por IA. Los marcos de malla reducen el riesgo de movimiento lateral al incorporar controles distribuidos cerca de cada activo, lo que ayudó a los primeros adoptantes a reducir la exposición a brechas en un 68% en comparación con los diseños centrados en el perímetro.

Expansión de Modelos de Fuerza Laboral Híbrida y Remota

Las fuerzas laborales híbridas permanentes obligaron a un cambio desde los puntos de concentración de VPN hacia tejidos de acceso centrados en la identidad. Homestead Financial, por ejemplo, eliminó el reenvío de tráfico VPN al adoptar un intercambio de Confianza Cero basado en malla, lo que generó una reducción del 35% en los costos de operaciones de TI y un notable aumento en la satisfacción de los usuarios.

Impulso Regulatorio Hacia Arquitecturas de Confianza Cero

La Orden Ejecutiva 14144 (enero de 2025) obliga a las agencias federales de los Estados Unidos a operacionalizar la Confianza Cero con hitos explícitos, mientras que la NIS2 establece topes de penalización de EUR 10 millones por incumplimiento en Europa. Estos decretos convierten el cumplimiento normativo en una partida presupuestaria protegida, traduciéndose directamente en demanda del mercado de malla de ciberseguridad.

Orquestación de Políticas Adaptativas Impulsada por IA

Plataformas como Prisma SASE ahora aprovechan el aprendizaje automático para reescribir políticas de acceso en tiempo real, reduciendo los falsos positivos en un 60% y permitiendo a los analistas procesar 10 veces más eventos. La IA también mitiga la escasez de personal al automatizar las tareas de clasificación y contención.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de implementación y costo de integración | -2.8% | Global | Corto plazo (≤ 2 años) |

| Escasez de talento en ciberseguridad con conocimientos de malla | -2.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad con herramientas locales heredadas | -1.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Riesgos de dependencia del proveedor en mallas de múltiples proveedores | -1.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Complejidad de Implementación y Costo de Integración

Los proyectos suelen abarcar entre 6 y 12 meses y requieren una inversión inicial de USD 2 a 5 millones, lo que ejerce presión sobre los compradores sensibles al gasto de capital. Phoenix Children's Hospital escalonó su implementación a lo largo de tres trimestres para evitar interrupciones en la atención clínica, lo que subraya la carga de planificación asociada a las transiciones hacia la malla.

Escasez de Talento en Ciberseguridad con Conocimientos de Malla

Una brecha global de habilidades de 4 millones de personas significa que solo el 72% de las vacantes en los Estados Unidos se cubren, lo que infla los salarios entre un 25% y un 40% por encima de los roles convencionales[1]ISC², "Estudio de la Fuerza Laboral en Ciberseguridad 2025," isc2.org. Las pymes sienten este aprieto de manera más aguda y con frecuencia posponen proyectos o externalizan operaciones a proveedores de servicios gestionados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Impulsan la Base del Mercado

Las soluciones aseguraron el 59,78% de los ingresos de 2025 a medida que las empresas priorizaron la adquisición de plataformas centrales antes de incorporar servicios. La demanda se centró en motores de políticas integrados y puntos de aplicación distribuidos que forman la columna vertebral de un mercado de malla de ciberseguridad escalable. Los resultados de los proveedores refuerzan esta tendencia: Palo Alto Networks reportó ingresos de USD 2.290 millones en el tercer trimestre de 2025, un aumento del 15% impulsado por la adopción de Prisma SASE, mientras que Fortinet registró ingresos de USD 1.540 millones en el primer trimestre de 2025, un salto del 14% atribuible a su cartera Security Fabric.

Los ingresos por servicios se aceleran a una CAGR del 14,2% a medida que las organizaciones pasan de la fase piloto a la optimización. La detección y respuesta gestionadas, la consultoría y el trabajo de integración sustentan este crecimiento, brindando a los compradores del mercado medio acceso a la malla sin curvas de aprendizaje pronunciadas. Los ingresos recurrentes anuales de CrowdStrike de USD 4.300 millones, con un crecimiento del 23%, ejemplifican la tracción de las propuestas combinadas de servicio y plataforma.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: El Dominio de la Nube Refleja la Alineación Arquitectónica

Las implementaciones en la nube representaron el 70,45% de la participación en 2025, confirmando la afinidad arquitectónica entre los principios de malla y los tejidos de nube elásticos. La publicación continua de funciones, la inteligencia de amenazas compartida y los precios basados en el consumo ayudan a las empresas a reducir entre un 30% y un 40% los costos operativos en comparación con pilas equivalentes en instalaciones propias, al tiempo que reducen las ventanas de actualización de trimestres a horas. Las arquitecturas híbridas salvan las brechas de soberanía para las cargas de trabajo reguladas, guiadas por el modelo de Confianza Cero del NIST SP 800-207A.

Los enfoques en instalaciones propias persisten en defensa e infraestructura crítica, donde los mandatos de aislamiento de red continúan vigentes, pero el crecimiento sigue siendo moderado. Incluso esos compradores suelen adoptar planos de gestión aprovisionados en la nube para simplificar la orquestación de políticas, lo que sugiere un cambio gradual en lugar de una división binaria.

Por Tamaño de Empresa: El Crecimiento de las Pymes se Acelera a Través de los Servicios Gestionados

Las grandes empresas representaron el 64,60% de los ingresos en 2025 al disponer de presupuestos considerables para implementaciones de malla a medida que se extienden por entornos de múltiples nubes. El objetivo del Departamento de Defensa de los Estados Unidos de lograr una Confianza Cero completa para 2030 ilustra la escala y el rigor aplicados en el extremo superior del mercado.

Las pymes se expanden más rápido, registrando una CAGR del 15,1% hasta 2031 al aprovechar las pilas de malla entregadas como SaaS. Southern Cross Hospitals aseguró 14 instalaciones a través de Prisma Access entregado como servicio gestionado, validando que los equipos de TI más pequeños pueden alcanzar una postura de nivel empresarial sin contratar un gran personal interno.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Sector de Usuario Final: La Atención Médica Impulsa el Crecimiento más Rápido

TI y telecomunicaciones contribuyó con el 31,12% del gasto de 2025, utilizando arquitecturas de malla para asegurar núcleos de múltiples inquilinos y segmentos 5G críticos para aplicaciones de baja latencia. La alta densidad de dispositivos y los estrictos requisitos de acuerdos de nivel de servicio hacen que la segmentación granular sea indispensable.

La atención médica lidera el crecimiento con una CAGR del 14,1%. Apollo Hospitals adoptó controles de identidad distribuidos para proteger los datos de los pacientes en la telemedicina y la atención en instalaciones, demostrando la eficacia de la malla en entornos de alta sensibilidad. Los marcos regulatorios como HIPAA y la NIS2 de la Unión Europea elevan las bases de cumplimiento normativo, reforzando la urgencia de adopción.

BFSI, comercio minorista y entidades del sector público forman el siguiente nivel de oportunidad. Los tres sectores verticales combinan estrictas normas de cumplimiento con cargas de trabajo intensivas en transacciones, condiciones bien adaptadas a los principios de acceso determinista inherentes al mercado de malla de ciberseguridad.

Análisis Geográfico

América del Norte retuvo el 38,45% de los ingresos de 2025, lo que refleja el mandato de la Orden Ejecutiva 14028 de que todas las agencias federales adopten la Confianza Cero y destinen financiamiento a las arquitecturas de soporte. Tanto los operadores públicos como los privados se beneficiaron de un ecosistema de proveedores profundo que acelera las integraciones y reduce los ciclos de implementación. La estrategia nacional de ciberseguridad de �䲹�Բ���á y las directrices de nube para el sector financiero de ��é�澱���� amplían aún más la demanda regional, aunque los Estados Unidos sigue siendo el epicentro.

El mercado de malla de ciberseguridad de ��������-�ʲ���í�ھ����� gana velocidad a una CAGR del 12,6%. Corea del Sur aumentó el financiamiento en ciberseguridad a KRW 2,45 billones (USD 1.840 millones), un incremento del 15,7% que impulsa los pilotos nacionales de Confianza Cero, mientras que el proyecto de Datos del Este hacia el Oeste de la República Popular China eleva la demanda de marcos de políticas distribuidos que gestionan los flujos de datos entre regiones. La hoja de ruta Más Allá del 5G de ������ó�� canaliza inversiones hacia defensas de red definidas por IA, y la Estrategia Internacional de �ʲ����پ������貹����ó�� Cibernética de Australia posiciona a Canberra como un centro regional de servicios.

El impulso de Europa se centra en el RGPD y la NIS2, elevando las expectativas de referencia para la notificación de incidentes, el cifrado y los controles de acceso. La arquitectura de malla proporciona los registros de auditoría granulares y la autenticación continua necesarios para satisfacer tanto los requisitos de soberanía de datos como los de continuidad operativa. Oriente Medio y Á�ڰ������� persiguen la adopción de la malla en paralelo con los programas nacionales de economía digital, pero la escasez de habilidades y las limitaciones heredadas moderan el impulso a corto plazo.

Panorama Competitivo

La concentración del mercado es moderada, ya que los líderes de plataforma consolidan participación pero enfrentan presión de innovadores de nicho. Palo Alto Networks, Fortinet y Zscaler ofrecen motores de políticas unificados, agentes de punto final y puertas de enlace de servicio perimetral —componentes que en conjunto sustentan el mercado de malla de ciberseguridad—. Sus agendas de investigación y desarrollo se centran cada vez más en el ajuste de políticas asistido por IA, la criptografía resistente a la computación cuántica y la respuesta automatizada ante incidentes.

Las fusiones y adquisiciones siguen siendo una vía central para la expansión de capacidades. La adquisición de Secureworks por parte de Sophos en febrero de 2025 amplía el alcance de la detección y respuesta gestionadas, mientras que el acuerdo de USD 1.540 millones de CyberArk con Venafi se extiende hacia la gestión del ciclo de vida de certificados, un elemento clave para la confianza entre máquinas. Intel persigue patentes para la asignación de objetos asociados a redes, lo que sugiere una aceleración a nivel de hardware para la seguridad distribuida.

Los disruptores se diferencian en la segmentación autónoma, el análisis que preserva la privacidad y los algoritmos poscuánticos. Hypershield de Cisco ejemplifica la microsegmentación impulsada por IA que rastrea la intención en lugar de atributos estáticos, proporcionando un modelo para los contendientes de la próxima generación.

Líderes del Sector de Malla de Ciberseguridad

IBM Corporation

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Zscaler, Inc.

Fortinet, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Sophos adquirió Secureworks, fusionando la experiencia en detección y respuesta gestionadas con controles de punto final y red para ofrecer una plataforma consolidada.

- Febrero de 2025: DigiCert anunció planes para adquirir Vercara, ampliando su pila de confianza digital hacia la protección DNS y contra ataques de denegación de servicio distribuido.

- Enero de 2025: SentinelOne completó la adquisición de PingSafe por USD 155 millones para profundizar en la gestión de la postura en la nube.

- Marzo de 2024: Zscaler adquirió Avalor, enriqueciendo su intercambio de Confianza Cero con análisis avanzados.

Alcance del Informe Global del Mercado de Malla de Ciberseguridad

La malla de ciberseguridad es una estrategia de ciberdefensa que protege de forma independiente cada dispositivo con su propio perímetro, como cortafuegos y herramientas de protección de red. Muchas prácticas de seguridad utilizan un único perímetro para proteger todo un entorno de TI, pero una malla de ciberseguridad emplea un enfoque holístico.

El mercado de malla de ciberseguridad está segmentado por tipo (soluciones, servicios), por implementación (nube, local), por tamaño de empresa (pymes, grandes empresas), por usuario final (BFSI, TI y telecomunicaciones, comercio minorista, atención médica, gobierno, otros usuarios finales), por geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y Á�ڰ�������). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Nube |

| Local |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista |

| Atención Médica |

| Gobierno |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

| Por Oferta | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Sector de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Comercio Minorista | |||

| Atención Médica | |||

| Gobierno | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de malla de ciberseguridad?

El mercado de malla de ciberseguridad se sitúa en USD 6.980 millones en 2026 y se proyecta que alcance USD 16.630 millones en 2031.

¿Qué segmento domina el mercado de malla de ciberseguridad?

Las soluciones contribuyen con el 59,78% de los ingresos de 2025, lo que destaca el énfasis de los compradores en las plataformas centrales antes que en los servicios.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

El fuerte financiamiento gubernamental, el despliegue del 5G y las estrategias nacionales de datos impulsan a la región hacia una CAGR del 12,6%.

¿Cómo influye la IA en la adopción de la malla de ciberseguridad?

La IA mejora la precisión de la detección de amenazas en un 60% y automatiza los ajustes de políticas, lo que alivia la carga de trabajo de los analistas y acelera la respuesta.

Última actualización de la página el: