Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pagos Transfronterizos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

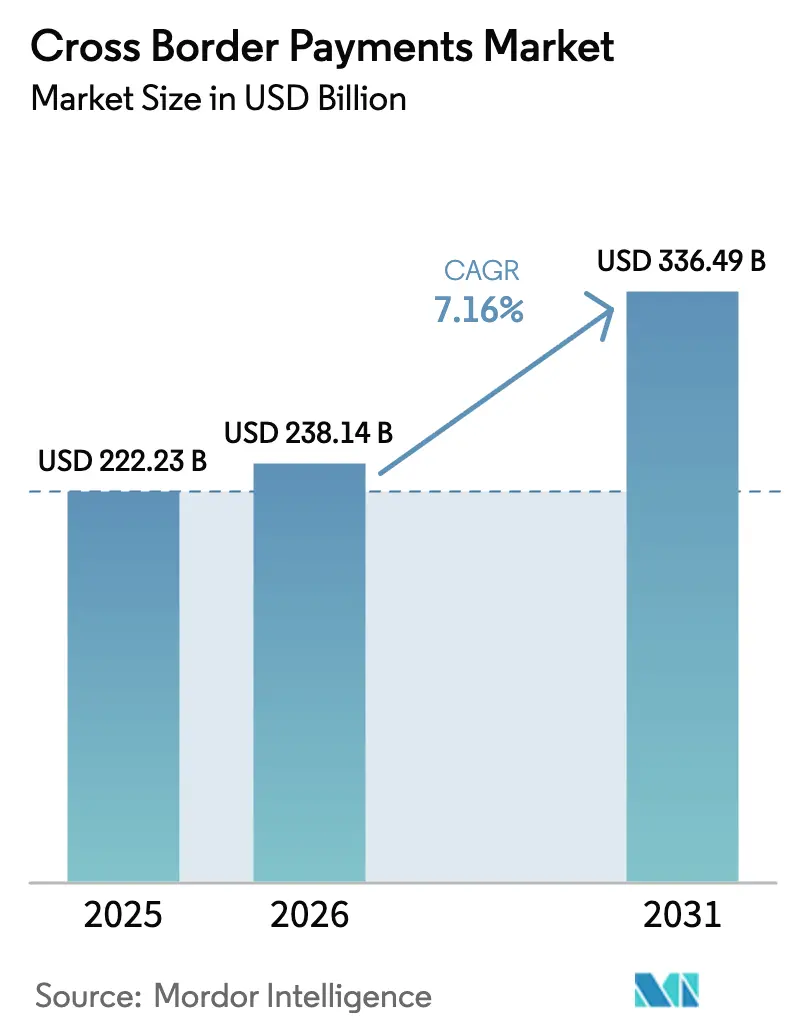

| Tamaño del Mercado (2026) | 238.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 336.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Transfronterizos por ���ϲ�����

Se proyecta que el tamaño del mercado de pagos transfronterizos sea de USD 222,23 mil millones en 2025, USD 238,14 mil millones en 2026, y alcance USD 336,49 mil millones en 2031, creciendo a una CAGR del 7,16% de 2026 a 2031. La sólida expansión refleja cómo los rieles de liquidación instantánea, los mandatos de banca abierta y las capas de orquestación de finanzas integradas desmantelan la fricción de la banca corresponsal. Los competidores fintech agregan liquidez de divisas (FX) en múltiples plataformas, reduciendo los diferenciales hasta 60 puntos básicos en los principales corredores y alejando los flujos de alta frecuencia de los bancos. Los enlaces en tiempo real como UPI-PayNow y los pilotos de FedNow comprimen las ventanas de liquidación de varios días a segundos, lo que impulsa a las empresas y consumidores a migrar volumen hacia canales instantáneos. Sin embargo, la reducción de riesgos regulatorios por parte de los bancos globales ha reducido las líneas de corresponsalía en 23 naciones africanas, elevando las tarifas para el usuario final en rutas fronterizas y manteniendo un panorama de precios a dos velocidades que aún ofrece oportunidades de arbitraje para los agregadores de liquidez.

Conclusiones Clave del Informe

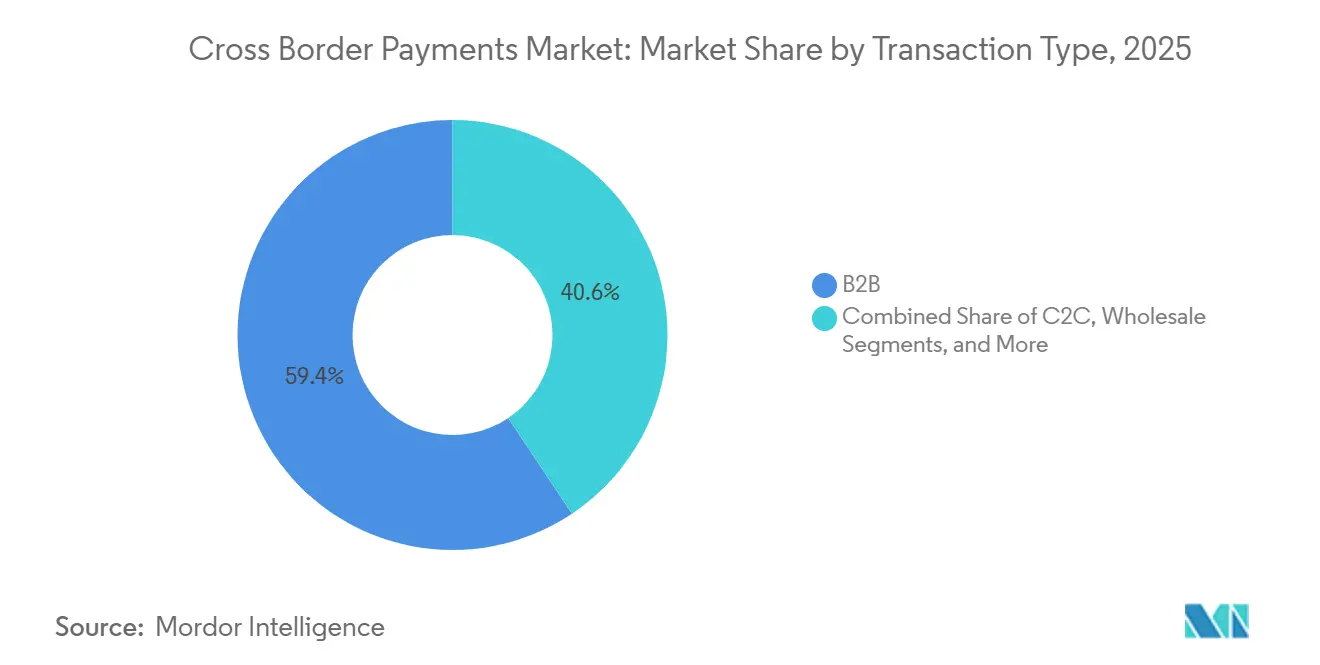

- Por tipo de transacción, los flujos de empresa a empresa representaron el 59,39% de la participación del mercado de pagos transfronterizos en 2025, mientras que se prevé que las remesas de consumidor a consumidor se expandan a una CAGR del 8,43% hasta 2031.

- Por canal, las transferencias bancarias representaron el 44,67% del volumen de 2025, mientras que los operadores de transferencia de dinero avanzan a una CAGR del 7,83% hasta 2031.

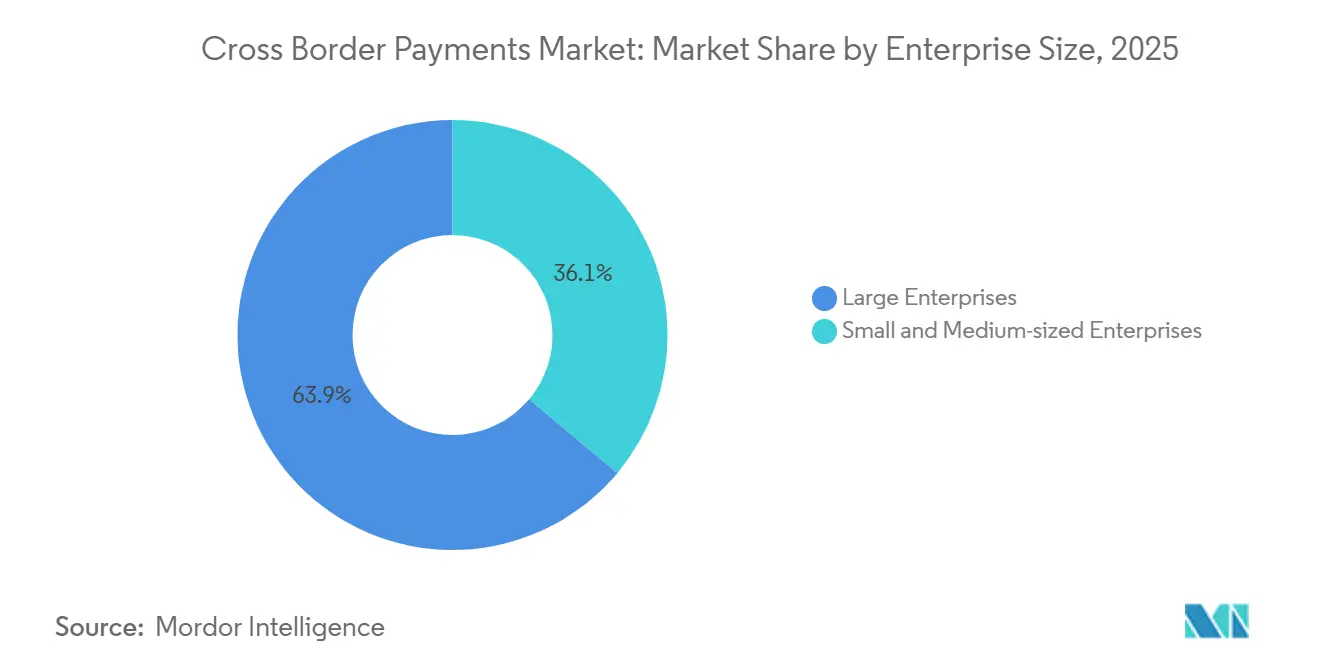

- Por tamaño de empresa, las grandes empresas dominaron el 63,92% del volumen de 2025, aunque se proyecta que las pequeñas y medianas empresas crezcan a un 8,03% anual hasta 2031.

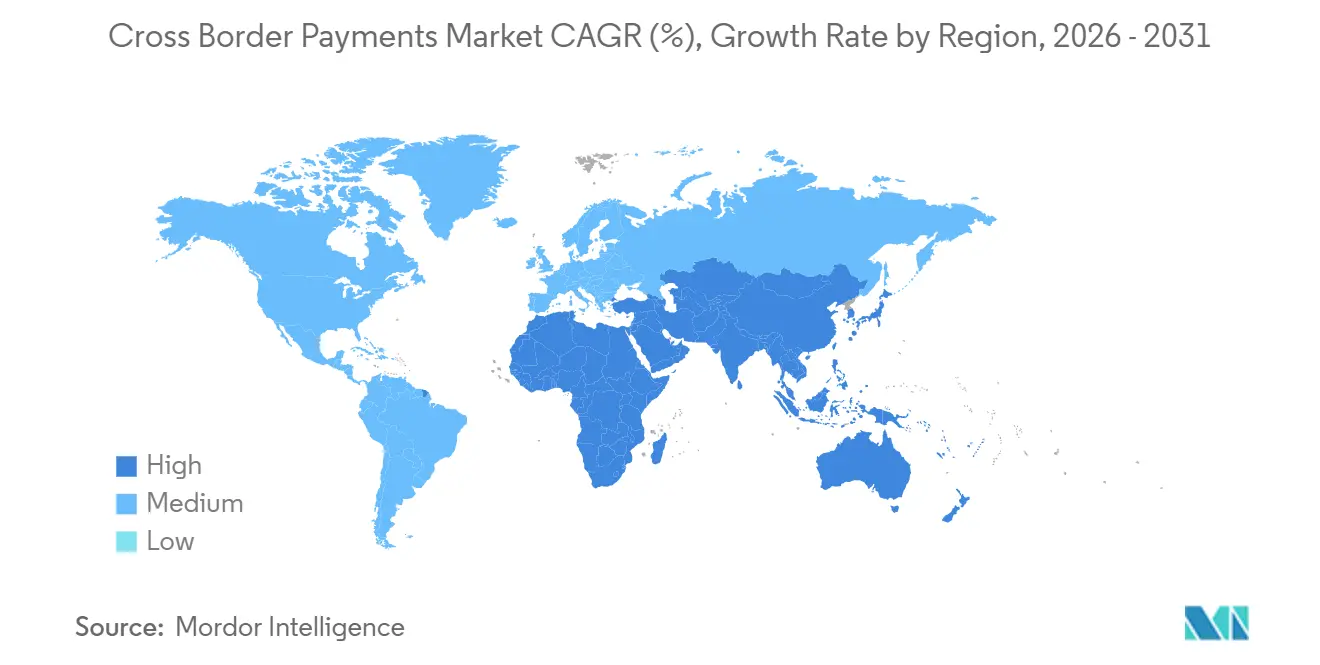

- Por geografía, América del Norte lideró con una participación del 33,59% en 2025, mientras que ��������-�ʲ���í�ھ����� está preparada para crecer a una CAGR del 9,16% durante el período.

- Por usuario final, las empresas comerciales contribuyeron con el 62,59% de los flujos de 2025, y se espera que los usuarios individuales crezcan a un 7,64% por año hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pagos Transfronterizos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Exportación de Comercio Electrónico B2B en Asia | +1.2% | Núcleo de ��������-�ʲ���í�ھ�����, con efectos secundarios en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de los Estándares de Mensajería ISO 20022 en los Centros de Pago de la UE | +0.8% | Europa, extendiéndose a América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| SWIFT gpi y Ventanas de FX Instantáneo Impulsando la Demanda de Liquidación en el Mismo Día | +0.9% | Global, más fuerte en América del Norte, Europa y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| APIs de Banca Abierta Impulsadas por PSD3 Acelerando los Pagos Transfronterizos P2P Europeos | +0.7% | Europa, pilotos iniciales en el Reino Unido y mercados seleccionados de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Integración de Rieles de Solicitud de Pago con Redes Transfronterizas en América del Norte | +0.5% | América del Norte, con posibles efectos secundarios en América del Sur | Mediano plazo (2-4 años) |

| Plataformas de Finanzas Integradas que Orquestan Pagos Multi-Jurisdiccionales para Proveedores de SaaS | +0.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de los Volúmenes de Exportación de Comercio Electrónico B2B en Asia

Las exportaciones de comercio electrónico B2B transfronterizo desde Asia alcanzaron USD 1,8 billones en 2025, a medida que las plataformas digitales integraron la orquestación de pagos directamente en los flujos de trabajo de la cadena de suministro. Los fabricantes chinos que utilizan los rieles de liquidación de Alibaba procesaron un 47% más de facturas internacionales que en 2024, mientras que los exportadores indios vinculados a los portales de interfaz de pago unificado redujeron los tiempos de recepción de 14 días a 36 horas.[1]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Comercio Electrónico B2B en Asia 2025," unctad.org Banco de la Reserva de India, "Informe de Transacciones Transfronterizas UPI 2025," rbi.org.in Los ingresos más rápidos comprimen los ciclos de capital de trabajo para las pequeñas empresas que antes esperaban hasta 45 días para la liquidación. Vietnam, Tailandia e Indonesia registraron un crecimiento interanual del 22% en los volúmenes de 2025, a medida que los pactos regionales de libre comercio armonizaron los datos aduaneros con los mensajes ISO 20022. La liquidación instantánea de facturas ahora reduce los costos de transacción hasta en 80 puntos básicos, lo que permite a los exportadores fijar precios más competitivos y desplazar a los actores establecidos que dependen de cartas de crédito.

Adopción Creciente de los Estándares de Mensajería ISO 20022 en los Centros de Pago de la UE

El Banco Central Europeo exigió el cumplimiento de ISO 20022 para todas las transacciones TARGET antes de noviembre de 2025, obligando a los bancos a transmitir datos de remesas más detallados. SWIFT informa que el 78% de los corresponsales europeos completaron la migración en diciembre de 2025, frente al 41% a mediados de 2024. Los campos de datos estructurados reducen los rechazos de pagos en un 35% y eliminan la conciliación manual que antes añadía un día completo a la liquidación. Se espera que la interoperabilidad entre la Transferencia de Crédito Instantánea SEPA y las redes transfronterizas lleve la liquidación de extremo a extremo a menos de 60 segundos para 2027, transformando la gestión de liquidez para los tesoreros multinacionales.

SWIFT gpi y Ventanas de FX Instantáneo Impulsando la Demanda de Liquidación en el Mismo Día

SWIFT gpi procesó 85 millones de pagos transfronterizos en 2025, con el 63% acreditado en menos de 30 minutos. Las ventanas de FX instantáneo convierten la divisa en el momento de la iniciación en lugar de en cada salto de corresponsal, reduciendo los diferenciales hasta 40 puntos básicos en los corredores dólar estadounidense-euro y dólar estadounidense-libra esterlina. Las empresas ahora requieren valor en el mismo día para optimizar el capital de trabajo, y los bancos que no pueden cumplir con este estándar han cedido hasta el 20% de sus ingresos por pagos a rivales fintech. La urgencia es aún mayor en ��������-�ʲ���í�ھ�����, donde los exportadores necesitan confirmación inmediata para liberar mercancías de almacenes aduaneros.

APIs de Banca Abierta Impulsadas por PSD3 Acelerando los Pagos Transfronterizos P2P Europeos

La Comisión Europea finalizó PSD3 en marzo de 2025, extendiendo los mandatos de banca abierta a los pagos P2P transfronterizos.[2]Comisión Europea, "Implementación de la Directiva de Servicios de Pago 3," ec.europa.eu Revolut y Wise integraron las nuevas APIs para fijar el precio del FX por debajo de 20 puntos básicos, superando a los bancos hasta en un 80%. La autenticación reforzada de clientes redujo el fraude en pagos P2P transfronterizos en un 42% en los primeros seis meses, aumentando la confianza de los usuarios. La penetración de la banca abierta alcanzó el 38% de los clientes minoristas europeos en 2025, lo que indica una migración permanente fuera de los rieles de corresponsalía.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Reducción de Riesgos por Parte de los Bancos Globales que Recortan Líneas de Corresponsalía en Á�ڰ������� | -0.6% | Á�ڰ�������, efectos secundarios en Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Márgenes de FX Persistentemente Elevados en Corredores de Divisas Exóticas | -0.5% | Á�ڰ�������, América del Sur, ��������-�ʲ���í�ھ����� seleccionado y Oriente Medio | Mediano plazo (2-4 años) |

| Normas de Residencia de Datos que Limitan la Implementación en la Nube en MENA | -0.3% | Oriente Medio y Norte de Á�ڰ������� | Mediano plazo (2-4 años) |

| Aumento del Escrutinio Regulatorio de los Canales de Remesas Basados en Criptomonedas en las Economías del G20 | -0.4% | Global, más estricto en América del Norte, Europa y ��������-�ʲ���í�ھ����� seleccionado | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Reducción de Riesgos por Parte de los Bancos Globales que Recortan Líneas de Corresponsalía en Á�ڰ�������

Los bancos globales terminaron relaciones con 127 instituciones africanas durante 2024-2025, citando costos de cumplimiento y riesgo reputacional. Los proveedores de remesas en Nigeria, Kenia y Ghana ahora redirigen las transferencias a través de centros en los Emiratos Árabes Unidos y Sudáfrica, añadiendo hasta 48 horas y USD 12 a una transacción de USD 200.[3]Banco Mundial, "Informe Mundial de Precios de Remesas T4 2025," worldbank.org La reducción del volumen eleva los costos de cumplimiento por pago, lo que impulsa más salidas y profundiza la exclusión. Las alternativas piloto, como el Sistema Panafricano de Pagos y Liquidación, movieron menos de USD 2 mil millones en 2025 debido a que la limitada participación de los bancos centrales frenó la liquidez AFDB.ORG. Hasta que los regímenes regulatorios converjan, los corredores fronterizos seguirán siendo costosos y lentos.

Márgenes de FX Persistentemente Elevados en Corredores de Divisas Exóticas

Los márgenes promedio de FX en divisas africanas, sudamericanas y asiáticas seleccionadas se situaron en el 4,8% en 2025, el triple de los diferenciales en los pares principales. La liquidez fragmentada amplía los diferenciales de compra-venta hasta 300 puntos básicos durante la volatilidad, erosionando la ventaja del canal digital sobre las redes informales. Los proveedores deben mantener reservas de divisas más grandes, inmovilizando capital. Los pilotos de cadena de bloques que agrupan liquidez están limitados a volúmenes mensuales inferiores a USD 500 millones debido a la incertidumbre sobre los activos de reserva. Sin tasas de referencia transparentes y mercados interbancarios más profundos, los márgenes en corredores de divisas exóticas seguirán pesando sobre el crecimiento de las remesas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: El Dominio B2B Enmascara un Rápido Repunte C2C

Las transacciones de empresa a empresa representaron el 59,39% del volumen de 2025, anclando el tamaño del mercado de pagos transfronterizos para los flujos por tipo de transacción. Las finanzas integradas dentro de los sistemas de planificación de recursos empresariales automatizan la ejecución de coberturas y el enrutamiento de pagos, reduciendo los gastos generales de tesorería hasta en un 40%. Las remesas de consumidor a consumidor, aunque menores, se prevé que crezcan un 8,43% anual, impulsadas por operadores con enfoque móvil que evitan los bancos corresponsales y comprimen los diferenciales de FX por debajo de 50 puntos básicos. Las liquidaciones interbancarias de alta frecuencia y los desembolsos de ayuda gubernamental comprenden la participación restante, sensibles a las políticas de diversificación de divisas de reserva.

El impulso C2C refleja la adopción por parte de la diáspora de billeteras digitales que reemplazan el retiro de efectivo con transferencias instantáneas de billetera a billetera. Corredores como Estados Unidos-México y Arabia Saudita-Filipinas procesaron un 34% más de pagos C2C en 2025, ayudados por regímenes de entorno controlado que permiten a las fintech mantener fondos de clientes. Los flujos B2B aún se benefician de las normas de libre comercio de ��������-�ʲ���í�ھ����� que requieren confirmación de pago electrónico antes del despacho aduanero, lo que garantiza que la participación del segmento se erosione solo gradualmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal: El Dominio Bancario Enfrenta la Disrupción de los Operadores de Transferencia de Dinero

Las transferencias bancarias retuvieron una participación del 44,67% en 2025, sustentando el tamaño del mercado de pagos transfronterizos por canal, ya que las empresas valoran la firmeza de la liquidación y la claridad regulatoria. Los operadores de transferencia de dinero se están expandiendo a una CAGR del 7,83%, aprovechando los mensajes de solicitud de pago ISO 20022 para llevar la liquidación a menos de 60 segundos. Las redes de tarjetas ocupan un nicho estratégico, ya que Visa Direct y Mastercard Move permiten pagos a plataformas de trabajo independiente en cuestión de minutos. Los rieles de cadena de bloques, los enlaces de dinero móvil y las redes de efectivo representan la combinación residual, con los esquemas de dinero móvil de Á�ڰ������� Oriental y Occidental liquidando USD 8 mil millones en 2025.

Los motores de agregación de liquidez ayudan a los operadores de transferencia de dinero a cotizar precios transparentes todo incluido, acelerando la migración de las pequeñas empresas desde los bancos para ahorrar hasta 80 puntos básicos. Los bancos mantienen una ventaja en los corredores de alto valor donde el escrutinio regulatorio es mayor, aunque la compresión de tarifas los está empujando a adoptar arquitectura de pago instantáneo para seguir siendo relevantes.

Por Tamaño de Empresa: La Escala de las Grandes Empresas se Encuentra con la Agilidad de las Pymes

Las grandes empresas generaron el 63,92% del volumen de 2025, dominando la participación del mercado de pagos transfronterizos para los flujos por tamaño de empresa. Cuentan con equipos de tesorería dedicados y relaciones con múltiples bancos para asegurar precios de FX ajustados. Sin embargo, se proyecta que las pequeñas y medianas empresas se expandan a un 8,03% anual hasta 2031, a medida que las capas de finanzas integradas dentro del software de contabilidad, pago y facturación eliminan la necesidad de APIs de experiencia especializada que ofrecen cuentas en múltiples divisas en más de 40 monedas, democratizando las ventas globales para los exportadores de software como servicio.

Las pymes en el Sudeste Asiático y Europa del Este vieron caer los tiempos de liquidación de una semana a menos de 24 horas en 2025, gracias a la orquestación de FX instantáneo, mejorando la previsibilidad del flujo de caja. Las grandes empresas mantendrán la primacía volumétrica debido a las liquidaciones complejas de la cadena de suministro y el cumplimiento de los precios de transferencia, aunque la aceleración de las pymes señala una ampliación estructural de la base de clientes.

Por Usuario Final: El Volumen Empresarial Lidera, pero el Impulso del Consumidor Crece

Las empresas comerciales representaron el 62,59% de los flujos de 2025, anclando el tamaño del mercado de pagos transfronterizos entre los usuarios finales con liquidaciones de nómina, proveedores y regalías. Se proyecta que los usuarios individuales crezcan un 7,64% por año a medida que los reguladores otorguen licencias a las fintech no bancarias para mantener depósitos y facilitar remesas de billetera a billetera. Las entidades gubernamentales, incluidos los prestamistas multilaterales, representan el saldo, recurriendo cada vez más a plataformas de cadena de bloques para mayor transparencia. La elasticidad del lado del consumidor es alta; una ventaja de precio de 20 puntos básicos desencadena el cambio de proveedor. Las reformas de licencias en Filipinas e India desbloquearon el depósito instantáneo en billeteras móviles, reduciendo los costos hasta en un 50%.

Las empresas, mientras tanto, valoran las plataformas de finanzas integradas que cubren automáticamente y enrutan los pagos, manteniendo su liderazgo en volumen incluso cuando el crecimiento del consumidor se acelera. Las empresas comerciales representaron el 62,92% de todos los flujos en 2025, abarcando industrias desde la electrónica hasta los servicios profesionales. Los directores financieros están actualizando las integraciones de ERP para alimentar los datos de pago directamente en paneles de control en tiempo real, mejorando las posiciones de efectivo y los disparadores de cumplimiento. El tamaño del mercado de pagos transfronterizos para usuarios empresariales sigue una CAGR de un solo dígito medio respaldada por la diversificación global de la cadena de suministro. Los consumidores individuales forman el segmento de usuarios finales de mayor crecimiento con una CAGR del 7,67%. Los trabajadores migrantes, los autónomos transfronterizos y los nómadas digitales valoran los pagos instantáneos de billetera a billetera denominados en monedas estables en USD o dinero electrónico local. Los proveedores que integran opciones de pago, tarjeta, banco o billetera, ganan fidelidad. Los gobiernos adoptan los mismos rieles para las transferencias de efectivo condicionadas, ampliando el uso más allá de los casos de remesas puras.

Análisis Geográfico

América del Norte retuvo el 33,59% de la participación del mercado de pagos transfronterizos en 2025, impulsada por las integraciones de FedNow y RTP que permiten la liquidación de nómina y proveedores en el mismo día. El servicio de la Reserva Federal procesó más de 200 millones de pagos instantáneos en 2025, con corredores piloto que vinculan los sistemas canadiense y mexicano. Stripe y Adyen reportaron cada uno un crecimiento interanual del 28% en los flujos B2B transfronterizos de origen estadounidense. El Riel en Tiempo Real de Canadá entró en funcionamiento en 2026, extendiendo los enlaces instantáneos a las cámaras de compensación de Estados Unidos, mientras que el CoDi de México aceptó remesas entrantes que llegan en menos de 60 segundos.

Se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 9,16%, el ritmo regional más rápido para el mercado de pagos transfronterizos. El puente PayNow-UPI movió USD 1,2 mil millones en transacciones en 2025, y las conexiones PromptPay-PayNow más DuitNow crearon un corredor del Sudeste Asiático sin interrupciones que procesó 47 millones de transferencias. El Sistema de Pagos Interbancarios Transfronterizos de China manejó USD 96 billones en 2025, un 24% más que en 2024, mostrando un impulso considerable en la liquidación de comercio denominado en renminbi. India registró 18,4 mil millones de transacciones transfronterizas UPI en el ejercicio fiscal 2025, reflejando los flujos de la diáspora que evitan los bancos corresponsales.

Europa aprovecha las APIs de banca abierta impulsadas por PSD3 y el sistema de Liquidación de Pagos Instantáneos TARGET, que liquidó EUR 1,8 billones (USD 2,0 billones) en 2025, con un volumen transfronterizo del 31%. Los corredores de Oriente Medio desde el Consejo de Cooperación del Golfo hacia el Sur de Asia procesaron USD 142 mil millones en remesas, ayudados por la Plataforma de Pagos Instantáneos de los Emiratos Árabes Unidos. El crecimiento de Á�ڰ������� se rezaga porque los retiros de líneas de corresponsalía inflan las tarifas hasta en un 12%, aunque los esquemas regionales piloto buscan revertir la tendencia. América del Sur se beneficia del Pix de Brasil, que movió BRL 4,9 billones (USD 980 mil millones) en 2025, y los próximos enlaces con Argentina y Uruguay prometen una mayor expansión.

Panorama Competitivo

El mercado de pagos transfronterizos está moderadamente fragmentado; los 10 principales proveedores controlaron aproximadamente el 48% del volumen de 2025. Los actores establecidos como SWIFT, Visa y Mastercard capitalizan los efectos de red y la familiaridad regulatoria para retener los flujos corporativos e interbancarios. Sin embargo, los disruptores fintech, Wise, Revolut, Stripe, están capturando ganancias de participación anuales del 15-20% en los segmentos minorista y de pymes a través de precios transparentes todo incluido que superan los diferenciales de FX bancarios hasta en un 80%. El enfoque estratégico se centra en la orquestación de API que agrega liquidez de varios centros de FX y rieles instantáneos, minimizando la latencia.

La adquisición por parte de Stripe de la empresa de monedas estables Bridge por USD 1,1 mil millones señala el apetito de la industria por los rieles de cadena de bloques capaces de liquidación paralela. La Liquidez Bajo Demanda de Ripple, utilizando XRP como activo puente, procesó USD 15 mil millones en 2025, demostrando que la cadena de bloques puede escalar para remesas de bajo valor. El rigor en el cumplimiento sigue siendo un diferenciador: las plataformas que cumplen con los requisitos de la regla de viaje del Grupo de Acción Financiera Internacional obtienen acceso a fondos de liquidez institucional vedados a los actores menos regulados.

La competencia es más intensa en los corredores de remesas de consumidores como Estados Unidos-México y Reino Unido-India, donde los márgenes se han comprimido a menos de 50 puntos básicos. Los proveedores buscan escala de volumen o integración vertical en ofertas adyacentes como herramientas de cobertura y cuentas en múltiples divisas. Los corredores de divisas exóticas aún generan tarifas todo incluido del 5-8%, atrayendo a nuevos participantes que pueden agregar liquidez fragmentada y ofrecer garantías de tasa fija para rutas desatendidas.

Líderes de la Industria de Pagos Transfronterizos

Adyen N.V.

Stripe, Inc.

PayPal Holdings, Inc.

American Express Company

Payoneer Global Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Visa amplió su servicio de envío de pagos transfronterizos Visa Direct a 47 países adicionales, permitiendo pagos a plataformas de trabajo independiente en menos de 30 minutos desde la iniciación.

- Diciembre de 2025: Mastercard adquirió la participación restante en Currencycloud por USD 1,2 mil millones, integrando las cuentas en múltiples divisas en Mastercard Move.

- Noviembre de 2025: Wise lanzó un producto de infraestructura como servicio que permite a los bancos utilizar su motor de FX y rieles instantáneos bajo marca blanca, incorporando 12 bancos retadores europeos.

- Octubre de 2025: JPMorgan Chase amplió su red de cadena de bloques Liink a 427 instituciones en 78 países, procesando USD 2,4 mil millones en valor transfronterizo en el cuarto trimestre de 2025.

Alcance del Informe Global del Mercado de Pagos Transfronterizos

El Informe del Mercado de Pagos Transfronterizos está segmentado por Tipo de Transacción (B2B, C2C, Mayorista, Otros Tipos de Transacción), Canal (Transferencias Bancarias, Tarjetas, Operadores de Transferencia de Dinero, Otros Canales), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Usuario Final (Empresas Comerciales, Personas y Consumidores, Gobierno), y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| B2B |

| C2C |

| Mayorista |

| Otros Tipos de Transacción |

| Transferencias Bancarias (SWIFT, ACH, RTP) |

| Tarjetas |

| Operadores de Transferencia de Dinero |

| Otros Canales |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Empresas Comerciales |

| Personas / Consumidores |

| Gobierno |

| América del Norte |

| Europa |

| ��������-�ʲ���í�ھ����� |

| Oriente Medio |

| Á�ڰ������� |

| América del Sur |

| Por Tipo de Transacción | B2B |

| C2C | |

| Mayorista | |

| Otros Tipos de Transacción | |

| Por Canal | Transferencias Bancarias (SWIFT, ACH, RTP) |

| Tarjetas | |

| Operadores de Transferencia de Dinero | |

| Otros Canales | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Usuario Final | Empresas Comerciales |

| Personas / Consumidores | |

| Gobierno | |

| Por Geografía | América del Norte |

| Europa | |

| ��������-�ʲ���í�ھ����� | |

| Oriente Medio | |

| Á�ڰ������� | |

| América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos transfronterizos?

Se situó en USD 238,14 mil millones en 2026 y está en camino de alcanzar USD 336,49 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro de los flujos de pagos transfronterizos?

Se prevé que las remesas de consumidor a consumidor aumenten a una CAGR del 8,43% hasta 2031.

¿Por qué los operadores de transferencia de dinero están ganando participación frente a los bancos?

Combinan ventanas de FX instantáneo con mensajería ISO 20022, reduciendo los tiempos de liquidación a menos de un minuto y bajando los diferenciales hasta 60 puntos básicos.

¿Qué región lidera el crecimiento durante el período de previsión?

Se proyecta que ��������-�ʲ���í�ھ����� registre una CAGR del 9,16%, la más alta entre todas las regiones, debido a los vínculos de pago en tiempo real que evitan los bancos corresponsales.

¿Qué tan fragmentado está el panorama de proveedores?

Los 10 principales actores poseen aproximadamente el 48% del volumen de transacciones, lo que indica una fragmentación moderada y espacio para nuevos participantes con soluciones de liquidez especializadas.

Última actualización de la página el: