Tamaño y Cuota del Mercado Farmacéutico de Croacia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

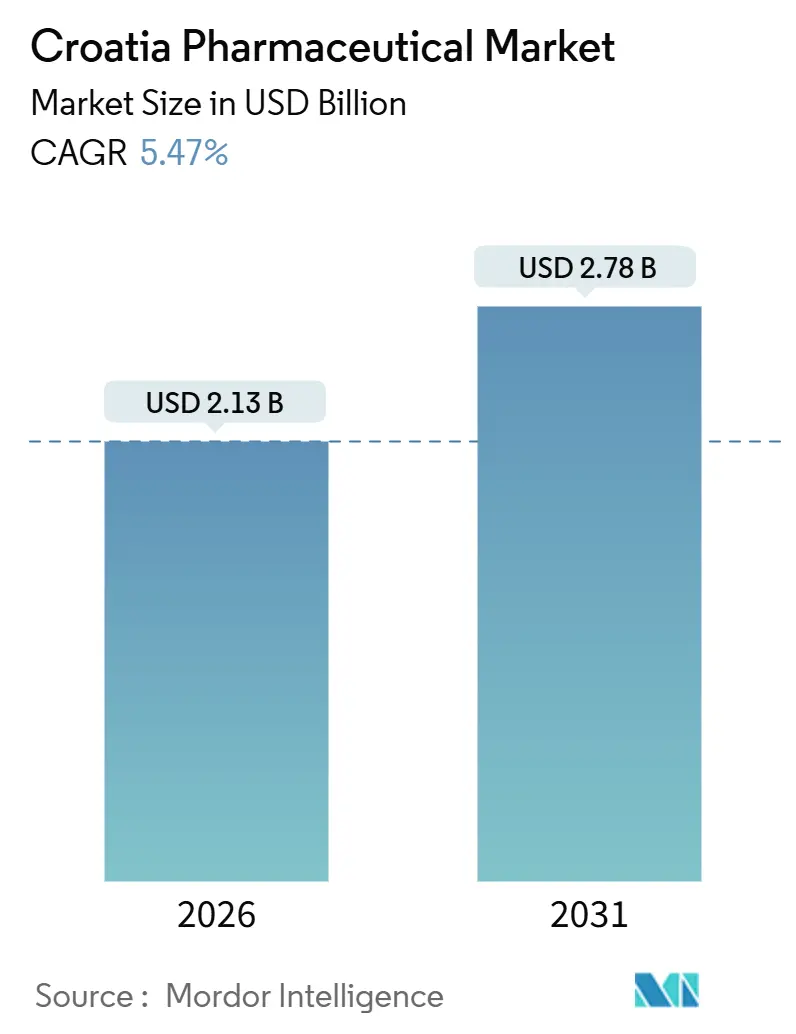

| Tamaño del Mercado (2026) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de Croacia por ���ϲ�����

El tamaño del Mercado Farmacéutico de Croacia se estima en USD 2,13 mil millones en 2026, y se espera que alcance USD 2,78 mil millones en 2031, a una CAGR del 5,47% durante el período de previsión (2026-2031).

La combinación del creciente gasto público en salud, la alineación regulatoria con la Unión Europea y una arraigada preferencia por los genéricos de bajo coste mantiene la demanda resiliente, incluso cuando los controles de precios presionan los márgenes. Zagreb, que concentra una quinta parte de la población y la mayoría de los hospitales terciarios, canaliza una proporción desproporcionada de los presupuestos de medicamentos especializados. Al mismo tiempo, cinco condados adicionales, que en conjunto representan más de la mitad de los residentes, configuran los patrones de acceso regional. Las licitaciones hospitalarias generan recortes de precios de dos dígitos que ayudan al pagador público a contener costes, aunque también intensifican la competencia entre innovadores multinacionales, líderes regionales en genéricos y fabricantes locales de nicho. Mientras tanto, la crisis de resistencia antimicrobiana amplifica el consumo hospitalario de carbapenémicos y polimixinas, otorgando a los antiinfecciosos un claro impulso de volumen. Por el lado del consumidor, el giro hacia el autocuidado que comenzó durante la pandemia de COVID-19 sigue manteniendo boyantes las ventas en el mostrador de las farmacias, a pesar de los posibles vientos en contra derivados de la reclasificación de la codeína.

Conclusiones Clave del Informe

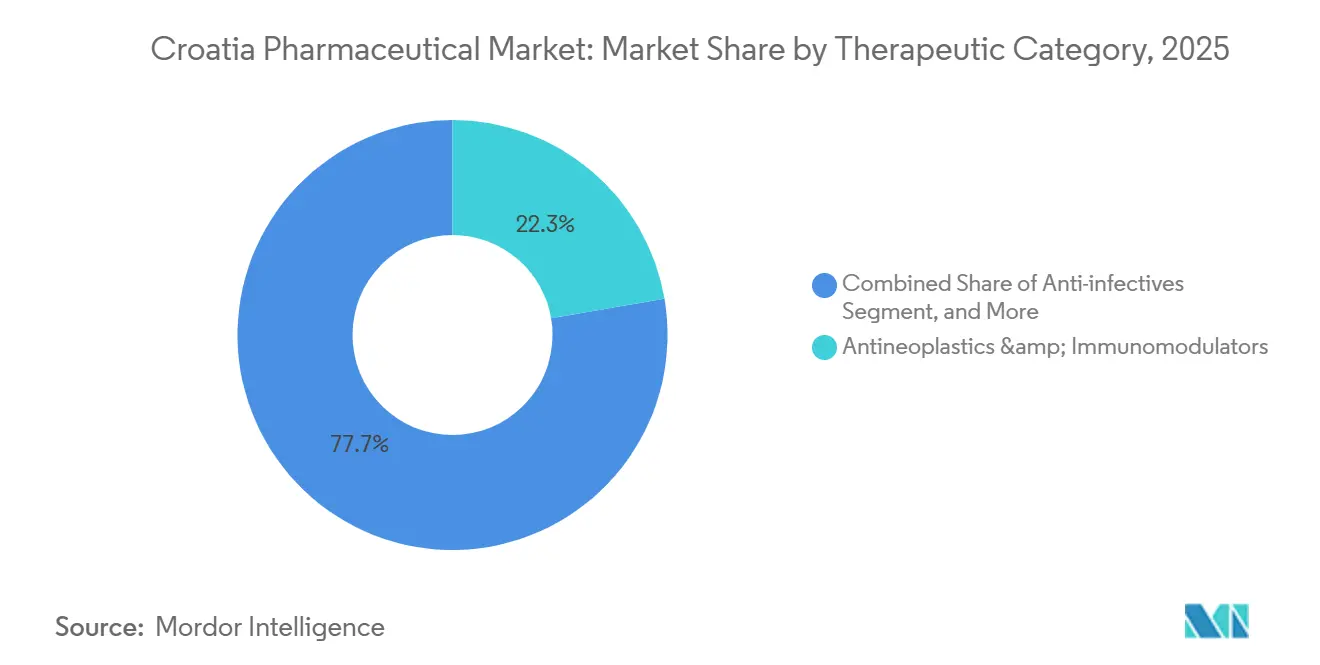

- Por categoría terapéutica, los antineoplásicos e inmunomoduladores representaron el 22,31% de la cuota del mercado farmacéutico de Croacia en 2025, mientras que se prevé que los antiinfecciosos sean los de mayor crecimiento, con una CAGR del 8,06% hasta 2031.

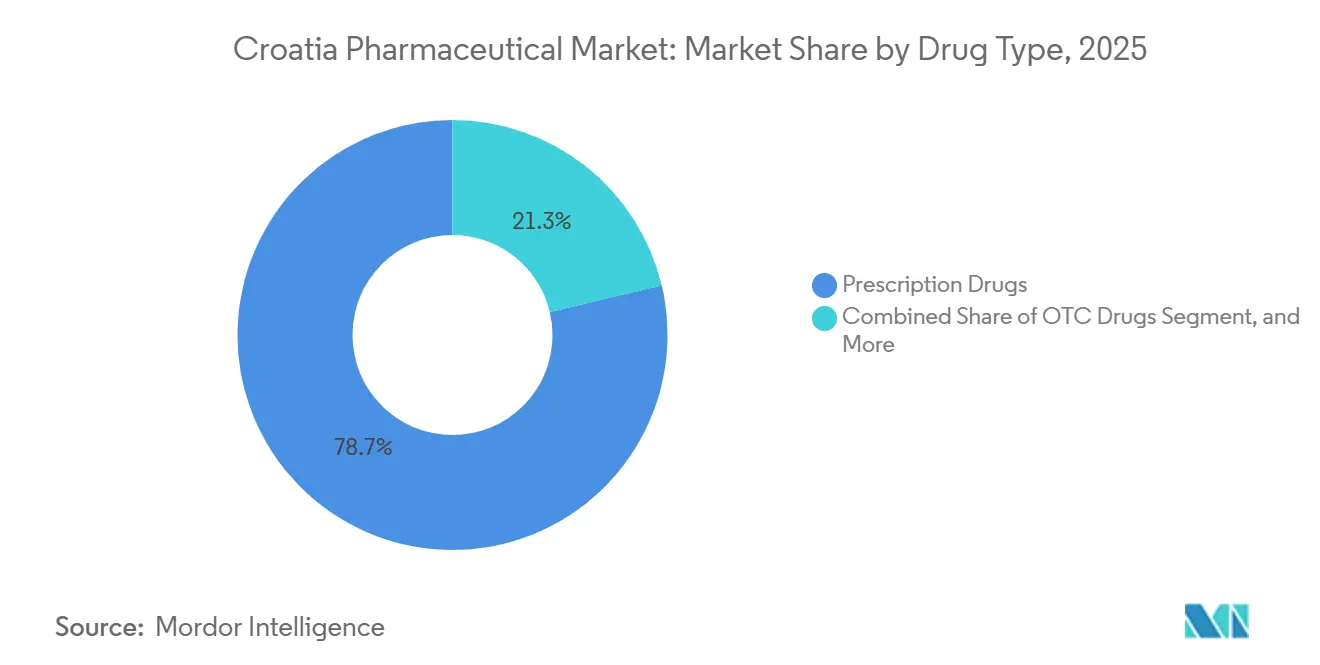

- Por tipo de fármaco, los medicamentos con receta captaron el 78,73% del mercado farmacéutico de Croacia en 2025, mientras que se espera que los productos de venta libre superen al mercado total con una CAGR del 9,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Farmacéutico de Croacia

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto Sanitario | +0.8% | Zagreb y los cinco condados más grandes | Medio plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas | +0.9% | Regiones costeras y rurales envejecidas | Largo plazo (≥ 4 años) |

| Marco Regulatorio Armonizado de la UE | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Alta Penetración de �ұ��é�������Dz� que Impulsa los Volúmenes | +0.7% | Nacional | Medio plazo (2-4 años) |

| Expansión del Fondo de Medicamentos Muy Costosos del CHIF | +0.6% | Nacional | Medio plazo (2-4 años) |

| Programa Nacional de LDCT para Cáncer de Pulmón y Base de Datos de Oncología | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Gasto Sanitario

Las fuentes públicas financian el 84,1% del gasto sanitario total, aislando el consumo de medicamentos de las fluctuaciones en los ingresos de los hogares. Los tres presupuestos farmacéuticos del HZZO —comunitario, hospitalario y el fondo de medicamentos costosos— otorgan a los planificadores margen para reasignar recursos con rapidez, aunque los ciclos electorales introducen riesgo político. Los centros terciarios de Zagreb absorben la mayor parte del gasto especializado, mientras que los condados rurales aún se quedan rezagados en el acceso a oncología y biológicos. Desde 2015, la independencia financiera del HZZO ha mejorado la agilidad presupuestaria, pero también ha expuesto al pagador a un escrutinio público cuando los costes se disparan. El registro de medicamentos costosos de abril de 2024 vincula ahora el reembolso a los resultados de los pacientes, una medida que probablemente favorecerá a las terapias innovadoras con datos sólidos del mundo real.

Creciente Carga de Enfermedades Crónicas

Croacia registró la mayor mortalidad bruta por cáncer de la Unión Europea en 2022, con 346,3 muertes por cada 100.000 habitantes.[1]Banco Mundial, "Disposiciones orientadas al control de costes en la política farmacéutica croata," worldbank.org La baja tasa de cribado y la presentación tardía impulsan la demanda de agentes de inmuno-oncología, que el HZZO continúa añadiendo a su lista, incluidos el glofitamab y los usos ampliados del pembrolizumab. Las enfermedades cardiovasculares y metabólicas dominan la prescripción en atención primaria, con 71 millones de recetas dispensadas en 2023. El envejecimiento de la población genera escenarios complejos de polifarmacia; sin embargo, las estrictas auditorías de prescripción llevan a los médicos a optar por genéricos de menor coste siempre que exista equivalencia terapéutica. Se espera que los registros del mundo real, implantados en 2024, ayuden a los responsables de la toma de decisiones a perfeccionar el reembolso de terapias de alto valor para enfermedades crónicas.

Marco Regulatorio Armonizado de la UE

Desde su adhesión a la UE en 2013, Croacia ha alineado sus procesos de aprobación con los de la Agencia Europea de Medicamentos, acortando así los plazos de lanzamiento para las empresas multinacionales. La actualización de 2024 de HALMED para reflejar el Reglamento 2019/6 reforzó la farmacovigilancia y alineó las normas veterinarias con los estándares de los medicamentos de uso humano.[2]HALMED, "Actualizaciones Regulatorias 2024," halmed.hr La Directiva sobre Medicamentos Falsificados y el nuevo Reglamento de Evaluación de Tecnologías Sanitarias imponen costes de cumplimiento, pero estandarizan la calidad en todos los estados miembros, facilitando la distribución transfronteriza. El precio de referencia externo vincula a Croacia con Italia, Eslovenia y la República Checa, permitiéndoles transmitir sus recortes de precios a nivel local. Los acuerdos de acceso gestionado a tres años mitigan los impactos presupuestarios iniciales, pero la confidencialidad en torno a los precios netos dificulta la comparación regional.

Alta Penetración de �ұ��é�������Dz� que Impulsa los Volúmenes

Los genéricos representan aproximadamente el 40% del valor del mercado y más del 70% del volumen de prescripciones. Los primeros genéricos deben cotizarse un 30% por debajo del precio del originador, y los entrantes posteriores aplican un recorte adicional del 10%, desencadenando una espiral deflacionaria. Las licitaciones hospitalarias de ganador único reducen los precios en más del 40% en muchas categorías. La franquicia cardiovascular de Krka, con Atoris y Roswera, ilustra cómo los líderes regionales aprovechan una fijación de precios agresiva para asegurar cuota de mercado. La prescripción electrónica lleva a los médicos a elegir la alternativa más rentable, y los límites presupuestarios refuerzan la adherencia, preservando el crecimiento en volumen incluso cuando los valores unitarios disminuyen.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles Estrictos de Precios y Reembolso | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Retrasos en los Pagos del Sector Público | -0.5% | Hospitales secundarios y terciarios | Medio plazo (2-4 años) |

| Posible Reclasificación de Productos de Codeína de Venta Libre | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Declive Demográfico que Limita el Crecimiento del Volumen a Largo Plazo | -0.7% | Regiones rurales y costeras | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Controles Estrictos de Precios y Reembolso

El doble precio de referencia y la estricta comparación interna redujeron el precio medio por envase de EUR 7 a EUR 6 en los cuatro años posteriores a la reforma de 2009. Los recálculos anuales solo permiten movimientos a la baja, mientras que los contratos de acceso gestionado amplían aún más los descuentos de forma confidencial. Los ahorros en licitaciones hospitalarias superaron el 40% en muchas líneas de genéricos, pero en ocasiones dejaron a un único proveedor, con el consiguiente riesgo de desabastecimiento. Los precios netos confidenciales distorsionan las señales precisas del mercado, y la deflación reiterada desincentiva a las empresas a lanzar innovaciones marginales.

Retrasos en los Pagos del Sector Público

Los hospitales adeudaban a los proveedores EUR 235 millones a septiembre de 2024, con algunas facturas que superaban los 180 días. Los rescates gubernamentales ofrecen alivio episódico, pero no resuelven la infrafinanciación estructural. Los fabricantes más pequeños endurecen sus condiciones de crédito o abandonan las líneas de bajo margen, consolidando el suministro entre las empresas multinacionales con mayor capital. El registro de 2024 ahora hace seguimiento del estado de las facturas, pero persisten lagunas en la aplicación, perpetuando la tensión sobre el capital circulante en toda la cadena de distribución.

Análisis de Segmentos

Por Categoría Terapéutica: La Oncología Lidera, las Infecciones se Disparan

Los antineoplásicos e inmunomoduladores controlaron el 22,31% del mercado farmacéutico de Croacia en 2025, lo que subraya el compromiso del sistema con la atención oncológica a pesar de que el gasto per cápita en oncología fue de solo EUR 130 en paridad de poder adquisitivo en 2023. Croacia reembolsa una mayor proporción de nuevos principios activos oncológicos que varios países de Europa Central de mayor tamaño. La actualización de la lista de febrero de 2025 añadió el glofitamab y amplió la cobertura del pembrolizumab y el nivolumab. Se proyecta que los antiinfecciosos, impulsados por el aumento de las tasas de resistencia, crezcan a una CAGR del 8,06% hasta 2031, la más rápida entre todas las categorías. El uso hospitalario de antibacterianos continúa aumentando, con un incremento pronunciado en el consumo de carbapenémicos y polimixinas desde 2013.

Los medicamentos cardiovasculares dominan las prescripciones pero, dado que la penetración de genéricos supera el 70%, generan un crecimiento de valor limitado. Las líneas de atorvastatina y rosuvastatina de Krka ejemplifican el dominio regional en estas clases maduras. Los medicamentos gastrointestinales y respiratorios se benefician de la automedicación y de una población envejecida expuesta al tabaquismo, aunque la intensa competencia de los genéricos limita los precios. La dermatología sigue siendo un nicho sólido para los actores locales, como Belupo, respaldada por una fábrica moderna en Koprivnica que ha incrementado la producción de cremas tópicas en 1,5 veces.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fármaco: Dominio de los Medicamentos con Receta, Impulso de los Medicamentos de Venta Libre

Los productos con receta captaron el 78,73% del gasto en 2025, lo que refleja el férreo control del pagador sobre las terapias para enfermedades crónicas. El precio de referencia interno obliga a aplicar el primer descuento en el tamaño del mercado farmacéutico de Croacia a un 30% por debajo del originador, y las entradas posteriores profundizan ese recorte, manteniendo los precios de los genéricos entre los más bajos de la UE. Los hospitales amplifican el efecto mediante licitaciones de ganador único, que generan ahorros del 44,7% en muchos medicamentos intercambiables.

Se proyecta que las líneas de venta libre crezcan a una tasa del 9,72% anual, impulsadas por consumidores que prefieren el acceso a la farmacia para dolencias menores y suplementos. Los ingresos del mostrador de las farmacias alcanzaron EUR 1,2 mil millones en 2023, lo que representa un incremento interanual del 8%. Las vitaminas, los tópicos dermatológicos y los remedios para la tos y el resfriado sustentan el impulso, y las plataformas de salud digital combinan ahora teleconsultas con recomendaciones de venta libre. Sin embargo, cualquier medida que lleve la codeína a prescripción médica obligatoria eliminaría una subcategoría de alto margen casi de inmediato. La amplia gama de venta libre de Belupo la posiciona para defender su cuota, mientras que las marcas internacionales podrían necesitar ajustar su estrategia de marketing una vez que entre en vigor una clasificación más estricta.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La huella del gasto sanitario de Croacia está muy centralizada. Zagreb representa el 20% de los residentes, pero absorbe una porción aún mayor de los presupuestos hospitalarios y de medicamentos especializados gracias a cuatro hospitales universitarios y una densa red de centros terciarios. Estas instalaciones anclan la mayoría de los acuerdos de acceso gestionado, permitiendo la rápida introducción de biológicos y regímenes oncológicos avanzados. En contraste, los condados costeros, populares entre los turistas pero con poblaciones locales envejecidas, tienen dificultades con una cobertura especializada limitada, lo que genera cuellos de botella en las derivaciones para servicios de oncología, reumatología y endocrinología.

Las tasas de sustitución por genéricos son más altas en estas regiones porque la prescripción electrónica y los controles presupuestarios se aplican con rigor. El tamaño del mercado farmacéutico de Croacia en los condados interiores más pequeños sigue siendo modesto, aunque los proveedores los abordan con programas de farmacia móvil y telemedicina para compensar la escasez de médicos. Los retrasos en los pagos hospitalarios son más agudos fuera de Zagreb, donde los hospitales secundarios dependen en gran medida de los rescates centrales.

Las islas y los distritos rurales escasamente poblados se enfrentan a desafíos persistentes de acceso. Las farmacias comunitarias allí gestionan tanto la demanda de medicamentos con receta como la de venta libre, y dependen de la disposición de los mayoristas a extender crédito en medio de reembolsos retrasados. El envejecimiento demográfico amplifica la prevalencia de enfermedades crónicas, pero no se traduce plenamente en mayores volúmenes porque la población absoluta está disminuyendo. Las autoridades regionales de salud pública están pilotando la entrega a domicilio de medicamentos para personas mayores con movilidad reducida, un modelo que, si se escala, podría ampliar ligeramente la penetración del mercado farmacéutico de Croacia en áreas desatendidas.

Panorama Competitivo

El mercado farmacéutico de Croacia presenta un nivel de concentración medio: las multinacionales dominan los nichos de oncología e inmunología patentados, mientras que las empresas regionales de genéricos y los fabricantes locales controlan los segmentos de atención primaria orientados al volumen. Los acuerdos de acceso gestionado confidenciales hacen que los precios de lista sean indicadores deficientes de la cuota de mercado real, pero Krka, Pliva (Teva) y Zentiva suministran colectivamente una parte significativa de los genéricos de alto volumen. Los innovadores como Roche, Pfizer y Novartis aprovechan los datos de ensayos globales para negociar inclusiones tempranas, a menudo vinculadas a límites presupuestarios y cláusulas de resultados.

La inversión en fabricación subraya la intención estratégica. Pfizer y Swedish Orphan Biovitrum inauguraron una planta biotecnológica de EUR 100 millones cerca de Zagreb en 2024, que se espera alcance su plena producción comercial en 2026, ampliando así el suministro regional de anticuerpos monoclonales y biosimilares. Pliva añadió 2 mil millones de comprimidos de capacidad anual en su nueva instalación de USD 100 millones en Zagreb en 2025, posicionándose para exportaciones a los Estados Unidos una vez obtenida la autorización de la FDA. El proyecto INTEGRA de JGL aumentó la producción estéril en un 60% y amplió los laboratorios de I+D, reforzando su posición en inyectables hospitalarios.

Las tácticas competitivas dependen de la habilidad en la fijación de precios y la agilidad en las licitaciones. Las empresas regionales destacan en superar a los rivales más grandes en licitaciones hospitalarias de ganador único, mientras que las multinacionales intercambian descuentos por compromisos de volumen dentro de los acuerdos de acceso gestionado. Los biosimilares ahora participan en licitaciones junto a los productos de referencia, reajustando los precios de referencia en oncología y reumatología. Las empresas emergentes de salud digital buscan conectar a médicos, pagadores y pacientes; sin embargo, los obstáculos al reembolso dificultan una adopción rápida. En general, la industria farmacéutica de Croacia sigue siendo muy sensible al precio, recompensando a los fabricantes que equilibran el liderazgo en costes con un suministro fiable.

Líderes de la Industria Farmacéutica de Croacia

Johnson & Johnson

Pfizer Inc.

Bayer AG

Merck & Co., Inc.

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Biofrontera Pharma GmbH, la principal filial comercial de Biofrontera AG, ha suscrito un acuerdo de promoción y distribución con la empresa farmacéutica croata Propharma d.o.o. para comercializar su producto dermatológico con receta Ameluz en Croacia. En virtud del acuerdo, Propharma asumirá la responsabilidad de promover y distribuir Ameluz en el mercado croata.

- Octubre de 2024: ACG, un proveedor integrado líder de soluciones de dosificación oral, ha anunciado una importante expansión de sus operaciones en Europa con mejoras significativas en sus instalaciones croatas. La iniciativa incluye un aumento sustancial de la capacidad de producción en el centro croata de ACG Capsules, junto con el establecimiento de nuevas instalaciones de almacenamiento y corte por parte de la división ACG Packaging Materials.

- Mayo de 2024: Alkaloid AD Skopje inició un proyecto por valor de EUR 19,4 millones (USD 20,82 millones) para construir instalaciones de fabricación de formas farmacéuticas sólidas que cubren un área de 6.200 metros cuadrados. Esto marcó la inversión más significativa de la empresa en las últimas dos décadas.

Alcance del Informe del Mercado Farmacéutico de Croacia

Según el alcance de este informe, los productos farmacéuticos se refieren a medicamentos con y sin receta médica. Estos medicamentos pueden ser adquiridos por un individuo con o sin prescripción médica y se consumen para tratar diversas enfermedades. El informe también cubre el análisis en profundidad de datos cualitativos y cuantitativos.

El mercado farmacéutico croata está segmentado por categoría terapéutica y tipo de fármaco. Por categoría terapéutica, el mercado está segmentado en antiinfecciosos, cardiovascular, gastrointestinal, antidiabético, respiratorio, dermatológico, sistema musculoesquelético, sistema nervioso y otras categorías terapéuticas. Por tipo de fármaco, el mercado está segmentado en medicamentos con receta y medicamentos de venta libre. Por medicamentos con receta, el mercado está segmentado en medicamentos de marca y medicamentos genéricos. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Antiinfecciosos |

| Cardiovascular |

| Gastrointestinal |

| ���Գپ��徱����é�پ����� |

| Respiratorio |

| �ٱ�������ٴDZ�ó�������� |

| Sistema Musculoesquelético |

| Sistema Nervioso |

| Antineoplásicos e Inmunomoduladores |

| Otras Categorías Terapéuticas |

| Medicamentos con Receta | De Marca |

| �ұ��é�������Dz� | |

| Medicamentos de Venta Libre |

| Por Categoría Terapéutica | Antiinfecciosos | |

| Cardiovascular | ||

| Gastrointestinal | ||

| ���Գپ��徱����é�پ����� | ||

| Respiratorio | ||

| �ٱ�������ٴDZ�ó�������� | ||

| Sistema Musculoesquelético | ||

| Sistema Nervioso | ||

| Antineoplásicos e Inmunomoduladores | ||

| Otras Categorías Terapéuticas | ||

| Por Tipo de Fármaco | Medicamentos con Receta | De Marca |

| �ұ��é�������Dz� | ||

| Medicamentos de Venta Libre | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado farmacéutico de Croacia?

El tamaño del mercado farmacéutico de Croacia es de USD 2,13 mil millones en 2026 y se prevé que alcance USD 2,78 mil millones en 2031 a una CAGR del 5,47%.

¿Qué área terapéutica domina el gasto farmacéutico croata?

La oncología lidera con el 22,31% del gasto total en 2025, seguida de los medicamentos cardiovasculares que encabezan los volúmenes de prescripción.

¿Qué impulsa el segmento de mayor crecimiento?

Se proyecta que los antiinfecciosos se expandan a una CAGR del 8,06% hasta 2031 debido al aumento de la resistencia antimicrobiana y al mayor uso hospitalario de antibióticos de reserva.

¿Por qué los medicamentos de venta libre crecen más rápido que los medicamentos con receta?

Las tendencias de automedicación y la comodidad han impulsado las ventas de venta libre a EUR 1,2 mil millones en 2023, y se prevé que crezcan a una tasa del 9,72% anual, a pesar de las posibles restricciones sobre la codeína.

¿Cómo afectan los controles de precios al lanzamiento de nuevos medicamentos?

El doble precio de referencia y la agresiva comparación interna obligan a aplicar recortes de precios sustanciales, lo que puede retrasar o desincentivar los lanzamientos hasta que los acuerdos de acceso gestionado confidenciales compensen la pérdida de margen.

Última actualización de la página el: