Tamaño y �ʲ����پ������貹����ó�� del Mercado de Implantes Cosméticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

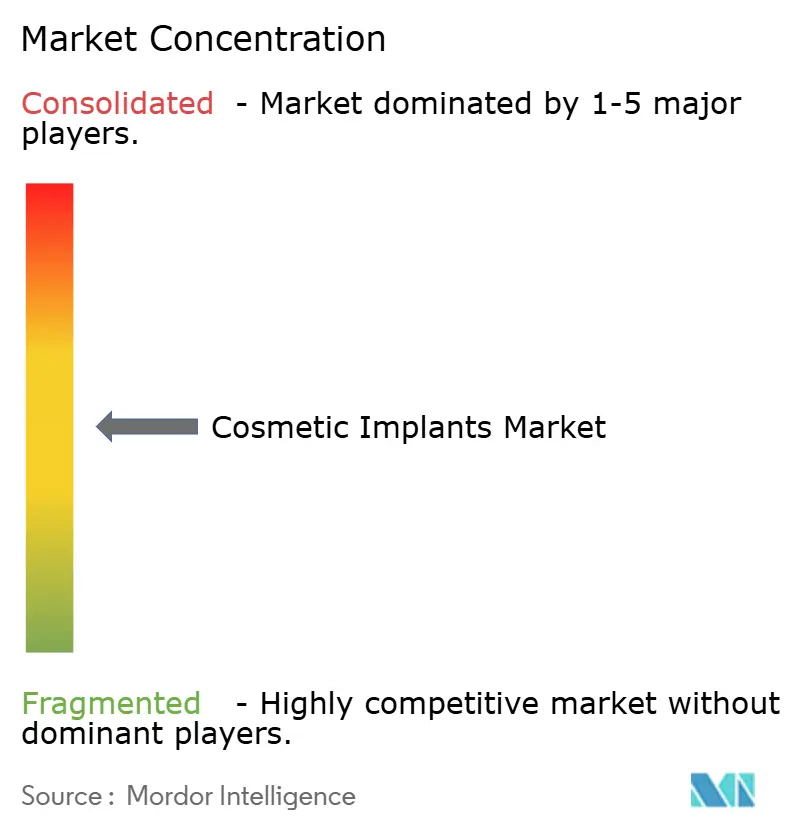

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Cosméticos por ���ϲ�����

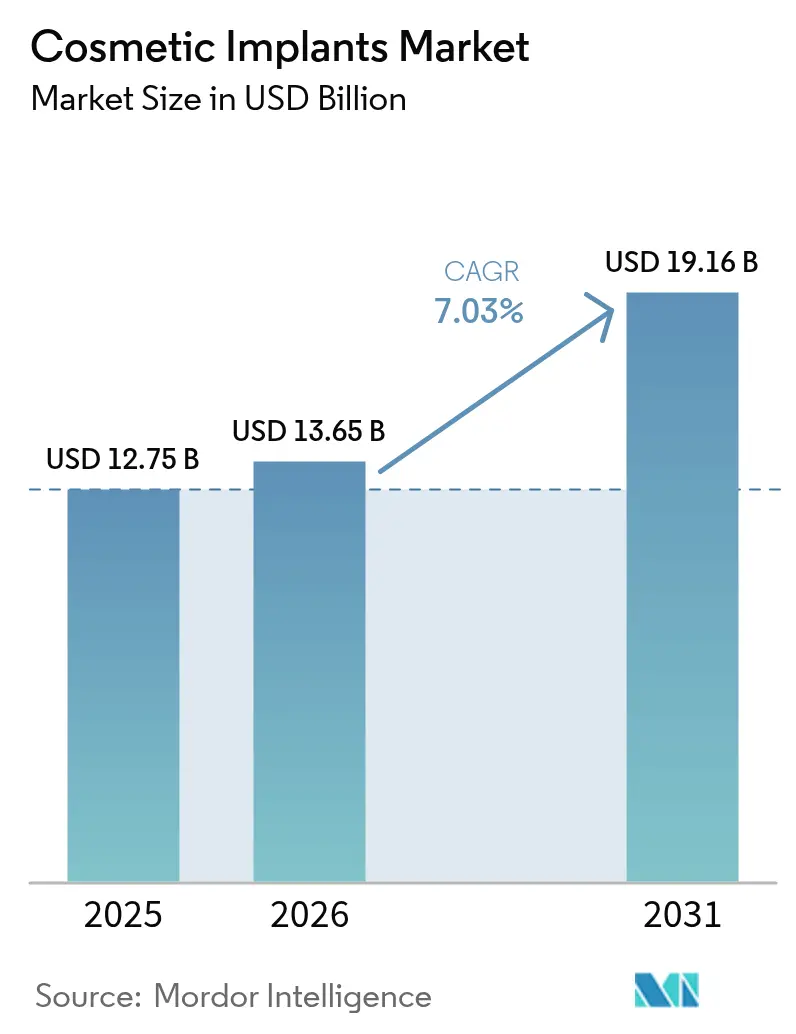

Se espera que el tamaño del Mercado de Implantes Cosméticos crezca de USD 12,75 mil millones en 2025 a USD 13,65 mil millones en 2026 y se prevé que alcance USD 19,16 mil millones en 2031 a una CAGR del 7,03% durante 2026-2031.

La demanda constante proviene de los rápidos avances en ciencia de materiales, una mayor aceptación de los procedimientos estéticos entre diversos grupos de edad y una preferencia sostenida por tratamientos que combinan la restauración funcional con el atractivo cosmético. Los fabricantes continúan obteniendo aprobaciones regulatorias que enfatizan la seguridad clínica, mientras que los avances en impresión 3D, inteligencia artificial y medicina regenerativa crean oportunidades para soluciones altamente personalizadas. El aumento de los niveles de ingreso disponible en las economías emergentes y la expansión del acceso a través de plataformas digitales han ampliado el grupo de pacientes potenciales. Al mismo tiempo, los precios premium, el mayor escrutinio regulatorio y la competencia de alternativas mínimamente invasivas moderan el crecimiento absoluto, pero fomentan la diferenciación basada en seguridad, eficacia y sostenibilidad.

Conclusiones Clave del Informe

- Por materia prima, los implantes de polímero captaron el 35,42% de la participación del mercado de implantes cosméticos en 2025, mientras que se prevé que los implantes de material biológico se expandan a una CAGR del 9,12% hasta 2031.

- Por aplicación, los procedimientos dentales lideraron con el 45,55% del tamaño del mercado de implantes cosméticos en 2025 y continúan siendo el ancla del impulso general de ingresos, mientras que se prevé que el contorno corporal se expanda a una CAGR del 10,05% hasta 2031.

- Por entorno de usuario final, las clínicas dentales lideraron con el 34,11% del tamaño del mercado de implantes cosméticos en 2025 y los centros de cirugía ambulatoria representan el lugar de mayor crecimiento, avanzando a una CAGR del 10,62% entre 2026 y 2031, a medida que los pagadores y los pacientes se inclinan hacia la atención ambulatoria rentable.

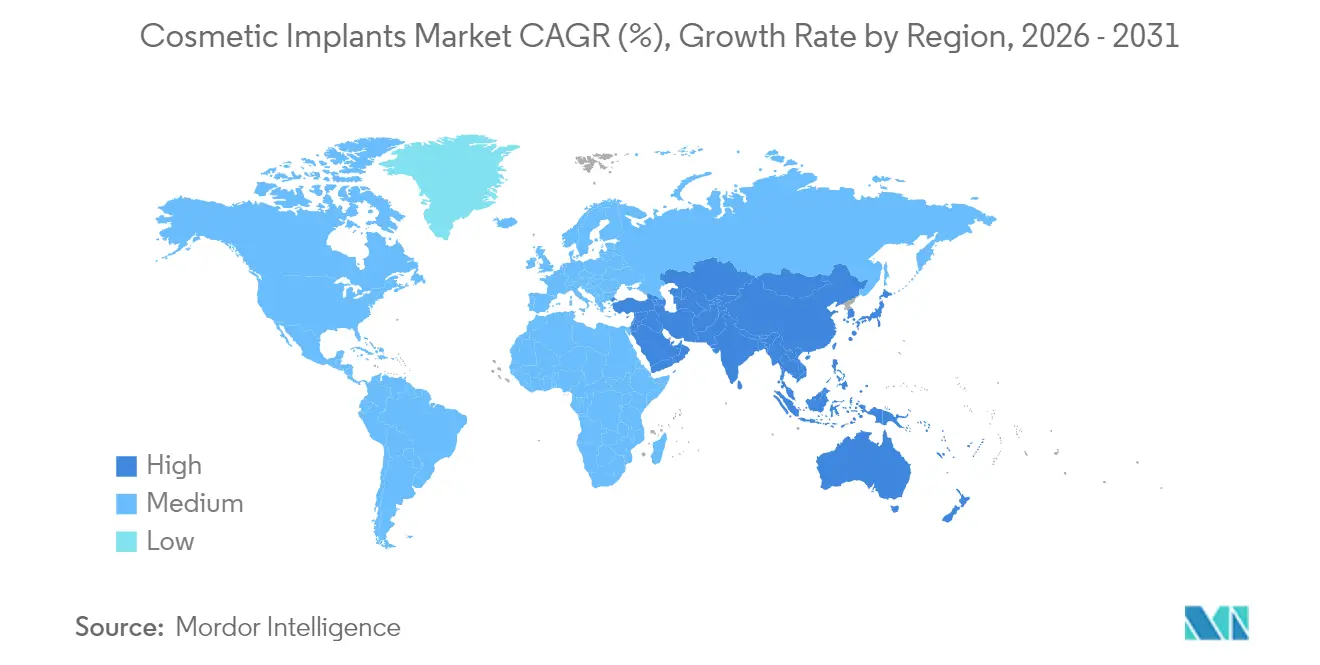

- Por geografía, América del Norte mantuvo el 41,78% de la participación del mercado de implantes cosméticos en 2025, mientras que se proyecta que ��������-�ʲ���í�ھ����� registre la CAGR regional más alta del 9,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Implantes Cosméticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente interés en procedimientos estéticos para la confianza personal y social | +1.8% | Global, más fuerte en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Avances en biomateriales e impresión 3D que permiten precisión e innovación | +2.1% | América del Norte y Europa lideran, adopción en APAC en aumento | Largo plazo (≥ 4 años) |

| Creciente afluencia de turistas médicos hacia centros de tratamiento rentables | +1.2% | ��������-�ʲ���í�ھ����� como núcleo, expansión hacia Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años) |

| Aumento del ingreso disponible entre los consumidores de clase media en todo el mundo | +1.4% | Global, especialmente en APAC emergente y América del Sur | Mediano plazo (2-4 años) |

| Filtros de belleza de realidad aumentada que impulsan estándares aspiracionales y reconfiguran las normas de autoimagen | +0.8% | Global, pronunciado en América del Norte y APAC desarrollado | Corto plazo (≤ 2 años) |

| Creciente demanda de cirugías de afirmación de género que crean segmentos especializados | +0.6% | América del Norte y Europa, en expansión en APAC progresivo | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Interés en Procedimientos Estéticos para la Confianza Personal y Social

El cambio de motivaciones correctivas a motivaciones orientadas a la mejora ha posicionado al mercado de implantes cosméticos como un componente habitual del autocuidado para muchos consumidores. Los datos de encuestas muestran que el 85% de los clientes de estética médica tienen la intención de mantener o aumentar el gasto en procedimientos, un sentimiento que ahora abarca múltiples cohortes de edad. La dinámica de género también está evolucionando, con un marcado aumento en la participación masculina y un énfasis creciente en las cirugías de implantes de afirmación de género.[1]Cigna Healthcare, "Atención de Implantes Dentales: Tendencias y Adopción de IA," cigna.com La exposición en redes sociales normaliza los tratamientos estéticos, erosionando el estigma y reforzando los estándares aspiracionales. Los grupos demográficos más jóvenes buscan cada vez más implantes "preventivos" para retrasar el envejecimiento visible, lo que sugiere una expansión estructural de la demanda a lo largo de la vida. Las clínicas que adaptan sus mensajes a la confianza, el avance profesional y el bienestar capturan tasas más altas de retención de pacientes y fomentan el crecimiento a largo plazo.

Avances en Biomateriales e Impresión 3D que Permiten Precisión e Innovación

La fabricación aditiva y los biomateriales avanzados sustentan la última ola de soluciones específicas para cada paciente. Investigadores de la Universidad de Sídney demostraron la impresión 3D a nanoescala para sustitutos óseos sintéticos con una resolución de 300 nm que favorece una robusta regeneración ósea.[2]Universidad de Sídney, "Investigadores Producen Sustituto Óseo Sintético Mediante Impresión 3D a Nanoescala," sydney.edu.au Los andamiajes con memoria de forma que combinan ácido poliláctico y policaprolactona ofrecen ahora una funcionalidad dual de ablación tumoral y regeneración ósea mediante activación por infrarrojo cercano. La asociación de CollPlant con Stratasys tiene como objetivo implantes mamarios regenerativos de 200 cc fabricados a partir de colágeno de origen vegetal, en consonancia con las prioridades de biodegradabilidad y biocompatibilidad. Estos avances abordan las preocupaciones históricas sobre la contractura capsular, la rotura del implante y las cirugías de revisión. El diseño personalizado acorta el tiempo operatorio y mejora los resultados estéticos, reforzando el potencial de precios premium y la diferenciación competitiva dentro del mercado de implantes cosméticos.

Creciente Afluencia de Turistas Médicos hacia Centros de Tratamiento Rentables

Los viajes transfronterizos para implantes cosméticos se dispararon a medida que los pacientes aprovechan los diferenciales de costos y la experiencia especializada. El marco integrado de turismo médico de Corea del Sur agrupa los servicios de viaje, procedimiento y recuperación en paquetes sin fisuras que atraen a clientes chinos y del sudeste asiático.[3]MDPI, "Ecosistema de Turismo Médico en Corea para Pacientes Chinos," mdpi.com Sin embargo, los incidentes de seguridad y las lagunas regulatorias en algunos destinos populares llevan a los viajeros más adinerados a preferir jurisdicciones con supervisión transparente. Las economías asiáticas emergentes responden reforzando los estándares de calidad nacionales para retener la demanda saliente. El equilibrio entre asequibilidad y garantía seguirá configurando las trayectorias de crecimiento a nivel de cada país.

Aumento del Ingreso Disponible entre los Consumidores de Clase Media en Todo el Mundo

La expansión de los segmentos de clase media en China, India, Indonesia y Brasil representa una considerable afluencia de candidatos a procedimientos electivos por primera vez. El aumento de los ingresos familiares coincide con una transición cultural que enmarca la mejora de la apariencia como una inversión en capital profesional y social. Las tendencias de premiumización indican la disposición a pagar por tecnologías de implantes diferenciadas que prometen una sensación natural, bajas tasas de complicaciones y períodos de recuperación más cortos. Las plataformas digitales agilizan el descubrimiento, la financiación y la atención posterior, reduciendo aún más las barreras de adopción y ampliando el mercado de implantes cosméticos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios premium de los implantes quirúrgicos y los servicios médicos asociados | -1.5% | Global, agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Problemas de seguridad continuos, retiros de productos y disputas legales | -0.9% | América del Norte y Europa, con repercusión regulatoria a nivel mundial | Corto plazo (≤ 2 años) |

| Preocupaciones de sostenibilidad vinculadas a la eliminación de residuos de silicona y polímeros | -0.7% | Europa y América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Creciente preferencia por alternativas no quirúrgicas como rellenos dérmicos y lifting con hilos | -1.2% | Global, pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Precios Premium de los Implantes Quirúrgicos y los Servicios Médicos Asociados

Los costos totales del procedimiento frecuentemente superan los USD 17.000 cuando se incluyen la anestesia, los honorarios de las instalaciones y la atención postoperatoria, lo que crea barreras de asequibilidad para un amplio segmento de pacientes potenciales. La mayor sensibilidad al precio impulsa a los consumidores hacia rellenos mínimamente invasivos y procedimientos de lifting con hilos que prometen mejoras visibles con menores desembolsos financieros y un tiempo de inactividad mínimo. Los proveedores responden migrando las intervenciones adecuadas a centros de cirugía ambulatoria, que logran estructuras operativas eficientes mediante una dotación de personal optimizada y tiempos de rotación de pacientes más cortos. La creciente adopción de financiación interna y planes de mantenimiento por suscripción ofrece una mitigación parcial, pero no compensa completamente la deserción relacionada con los costos.

Problemas de Seguridad Continuos, Retiros de Productos y Disputas Legales

Los retiros de Clase I de la FDA de alto perfil, incluidos el marcador BioZorb de Hologic y los implantes mamarios texturizados de Allergan, refuerzan la vigilancia de los consumidores sobre la seguridad a largo plazo de los implantes. La exposición a litigios eleva las primas de seguros e impone costos de retiro, reetiquetado y notificación a los pacientes que comprimen los márgenes. En respuesta, Establishment Labs reportó tasas de contractura capsular de solo el 0,5% y tasas de rotura del 0,6% en su programa clínico Motiva, lo que subraya cómo los datos de seguridad superiores pueden convertirse en una ventaja de marketing convincente. Las próximas revisiones del Reglamento del Sistema de Calidad, vigentes a partir de febrero de 2026, alinearán aún más los estándares de los Estados Unidos con la norma ISO 13485, exigiendo controles más estrictos de los proveedores y una vigilancia poscomercialización más exhaustiva.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Liderazgo de los Polímeros frente al Impulso de los Materiales Biológicos

Los implantes de polímero representaron el 35,42% de la participación del mercado de implantes cosméticos en 2025, respaldados por décadas de familiaridad clínica con los elastómeros de silicona. Estos materiales son compatibles con un espectro de procedimientos de aumento mamario, facial y de contorno corporal, lo que los hace indispensables en los flujos de trabajo quirúrgicos actuales. Sin embargo, las preocupaciones sobre la degradación a largo plazo y el impacto ambiental motivan la investigación de polímeros de próxima generación con mayor durabilidad y reciclabilidad. Las mallas de polidioxanona biodegradable y los tornillos biorreabsorbibles de policaprolactona ejemplifican la transición hacia opciones ecológicas que reducen el riesgo de revisión.

Los implantes de material biológico, aunque representan una base de ingresos menor, avanzan a una CAGR del 9,12% hasta 2031 y encarnan la frontera de la estética regenerativa. Los andamiajes a base de colágeno obtenidos de plantas de tabaco evitan las preocupaciones de contaminación zoonótica y facilitan el crecimiento tisular. Los primeros ensayos reportan una cicatrización acelerada, perfiles inflamatorios más bajos y una mejor sensación táctil. A medida que maduran las plataformas de bioimpresión 3D, los constructos específicos para cada paciente pueden integrar vasculatura y componentes celulares, lo que podría eliminar las prótesis convencionales para indicaciones selectas a largo plazo. Las soluciones de cerámica y metal mantienen relevancia en nichos de reconstrucción dental y craneofacial gracias a su resistencia a la compresión y oseointegración, aunque se espera que su participación retroceda a medida que los compuestos híbridos de polímero y cerámica alcancen la preparación clínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio Dental y Auge del Contorno Corporal

Los implantes dentales aseguraron el 45,55% de los ingresos del mercado de implantes cosméticos en 2025, reflejando el doble imperativo de la restauración funcional y la integridad estética. Los cirujanos emplean ahora una planificación de tratamiento asistida por inteligencia artificial que superpone tomografías computarizadas de haz cónico con impresiones ópticas intraorales, produciendo plantillas de perforación precisas y reduciendo el tiempo en el sillón hasta en un 30%. Los aditamentos de circonio y aleación de titanio continúan siendo los pilares, aunque los pilares híbridos de polímero y cerámica ganan popularidad entre los pacientes que requieren mayor translucidez en la zona estética.

El contorno corporal lidera la trayectoria de crecimiento, avanzando a una CAGR del 10,05% a medida que los pacientes demandan un refinamiento integral de la silueta. Los implantes glúteos y pectorales personalizables producidos mediante fabricación aditiva abordan la diversidad anatómica y minimizan la migración del implante. Los pacientes postbariátricos representan una cohorte creciente que busca soluciones de contorno para gestionar el tejido redundante una vez alcanzados los objetivos de peso. Los implantes faciales capturan una demanda constante de aumento del ángulo mandibular, malar y nasal, con polietileno poroso impreso en 3D que permite una integración duradera. El aumento mamario sigue siendo un contribuyente estable, pero enfrenta una sustitución incremental por técnicas de lipotransferencia aumentadas con plasma rico en plaquetas, una tendencia que puede redirigir el volumen hacia procedimientos combinados.

Por Usuario Final: Los Entornos Ambulatorios Redefinen la Economía de los Procedimientos

Las clínicas dentales mantuvieron el 34,11% de los ingresos del mercado de implantes cosméticos en 2025, aprovechando las eficiencias especializadas del flujo de trabajo y el alto volumen de pacientes. Las plataformas de gestión de consultas basadas en la nube integran imágenes, facturación y participación del paciente, permitiendo una simulación quirúrgica en tiempo real que mejora la calidad del consentimiento. Los hospitales conservan un papel vital en los casos reconstructivos complejos que requieren equipos multidisciplinarios, aunque enfrentan presión de reembolso para trasladar las intervenciones adecuadas fuera del centro.

Los centros de cirugía ambulatoria registran una CAGR del 10,62%, beneficiándose de estructuras de costos fijos más bajos, ratios de personal optimizados y requisitos regulatorios simplificados. Estas instalaciones a menudo se asocian con fabricantes de dispositivos en modelos de consignación de inventario que reducen los desembolsos de capital. Las clínicas estéticas se centran en líneas de servicio integradas que agrupan inyectables, resurfacing láser y procedimientos de implantes, maximizando así el valor del paciente a lo largo de su vida. Las preconsultas de telesalud y la visualización de resultados impulsada por inteligencia artificial mejoran las tasas de conversión, mientras que las aplicaciones de monitoreo remoto postoperatorio reducen el riesgo de readmisión. A medida que proliferan las innovaciones mínimamente invasivas, la competencia entre usuarios finales dependerá de la atención personalizada, la financiación flexible y la participación digital sin fricciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una participación dominante del 41,78% de los ingresos del mercado de implantes cosméticos en 2025, respaldada por una experiencia procedimental avanzada, una sólida cobertura de pagadores para indicaciones reconstructivas y una base de consumidores de altos ingresos dispuesta a pagar precios premium por soluciones novedosas. La expansión del mercado también es visible en �䲹�Բ���á, donde las vías de importación simplificadas y los tipos de cambio favorables atraen a turistas médicos entrantes. Las clínicas privadas de ��é�澱���� atienden cada vez más a pacientes transfronterizos del sur de los Estados Unidos, impulsando mejoras en la acreditación de instalaciones y los protocolos de control de infecciones.

Europa posiciona la seguridad como una ventaja competitiva, canalizando el estricto cumplimiento del Reglamento de Dispositivos Médicos para reforzar la confianza de los pacientes. GC Aesthetics recibió el primer implante mamario certificado bajo el Reglamento de Dispositivos Médicos, estableciendo un punto de referencia para sus competidores. Alemania y Francia lideran los volúmenes de procedimientos regionales, mientras que Italia y �����貹ñ�� muestran un crecimiento pronunciado en aplicaciones dentales y de contorno corporal. Las directivas de sostenibilidad aceleran la inversión en cadenas de suministro de silicona reciclable, con New Dawn Silicones siendo pionera en la despolimerización a base de solventes que logra una recuperación de calidad virgen. La divergencia regulatoria posterior al Brexit lleva a las empresas multinacionales a establecer estrategias de evaluación de conformidad separadas para el Reino Unido, lo que aumenta los costos pero preserva la continuidad del mercado.

��������-�ʲ���í�ھ����� se posiciona como la zona de mayor crecimiento, expandiéndose a una CAGR del 9,45% hasta 2031, y se proyecta que contribuya con más del 35% de los ingresos globales incrementales durante el período. ������ó�� lidera la investigación de implantes de alta tecnología, incluidas las estructuras de celosía de titanio fabricadas mediante fusión por haz de electrones para la reconstrucción craneofacial. Los clústeres de turismo apoyados por el gobierno de Corea del Sur combinan experiencias médicas, de hospitalidad y culturales que atraen a viajeros intrarregionales. La gran clase media urbana de China impulsa la demanda de implantes dentales premium, y la continua penetración del comercio electrónico aumenta la conciencia en las ciudades de nivel 2 y nivel 3. India avanza en la fabricación nacional bajo su iniciativa "Fabricado en India", centrándose en implantes de polímero rentables dirigidos a pacientes nacionales y mercados vecinos. Australia mantiene rigurosas evaluaciones de la Administración de Bienes Terapéuticos, actuando a menudo como banco de pruebas de adopción temprana antes de lanzamientos más amplios en ��������-�ʲ���í�ھ�����. En conjunto, estas tendencias subrayan la transición de la región desde importaciones impulsadas por el volumen hacia un desarrollo de productos liderado por la innovación y adaptado localmente.

Panorama Competitivo

Una fragmentación moderada caracteriza a la industria de implantes cosméticos, con una combinación de conglomerados multinacionales e innovadores ágiles que compiten por el liderazgo tecnológico. Johnson & Johnson, a través de su división Mentor, aprovecha los datos longitudinales de más de 200.000 receptores de implantes mamarios para fundamentar sus afirmaciones de fiabilidad. La guía de 2025 de Establishment Labs de USD 205-210 millones subraya su exitoso debut en el mercado de los Estados Unidos, impulsado por bajas métricas de complicaciones y microtexturas superficiales propietarias. Straumann Group, Zimmer Biomet y Dentsply Sirona se concentran en ejercer influencia en el subsegmento de implantes dentales, apoyados por flujos de trabajo verticalmente integrados que abarcan el escaneo, la planificación y la restauración.

Las adquisiciones estratégicas aceleran la expansión de la cartera y las oportunidades de venta cruzada. La compra de Paragon 28 por parte de Zimmer Biomet en 2024 amplió su cartera de pie y tobillo y extendió su alcance hacia mercados electivos adyacentes. La quiebra de Sientra en 2024 y su venta a Tiger Aesthetics por USD 42,5 millones señalan presiones de consolidación para los actores de una sola línea que carecen de la escala necesaria para absorber prolongados gastos de litigación e inversión en I+D. Los inversores dirigen capital hacia empresas emergentes de fabricación aditiva capaces de personalizar implantes en los sitios quirúrgicos, lo que podría comprimir los plazos de entrega de semanas a horas.

Los énfasis en I+D se orientan hacia recubrimientos biocompatibles que limitan la colonización bacteriana, sistemas de colocación robótica habilitados por inteligencia artificial y fabricación ambientalmente sostenible. Las empresas asignan porcentajes de ingresos de dos dígitos a la integración de flujos de trabajo digitales, razonando que las herramientas superiores de visualización y predicción reducirán las cirugías de revisión y asegurarán la lealtad de los cirujanos. A medida que los organismos reguladores intensifican la vigilancia poscomercialización, los nuevos participantes en el mercado deben combinar la innovación rápida con una rigurosa validación clínica para mantener la paridad competitiva. En general, las estrategias ganadoras se centran en la seguridad respaldada por datos, las asociaciones ecosistémicas y la agilidad geográfica adecuada para los diversos panoramas regulatorios regionales.

Líderes de la Industria de Implantes Cosméticos

3M

Allergan (AbbVie)

Cochlear Ltd

Dentsply Sirona

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Establishment Labs reportó ingresos del cuarto trimestre de 2024 de USD 44,5 millones con USD 3,3 millones provenientes del lanzamiento del implante Motiva en los Estados Unidos, reafirmando la guía de 2025 de USD 205-210 millones que representa un crecimiento del 23-26%. La exitosa entrada de la empresa en el mercado de los Estados Unidos tras la aprobación de la FDA demuestra el potencial comercial de las soluciones de implantes tecnológicamente superiores.

- Febrero de 2025: Zimmer Biomet anunció ventas netas del cuarto trimestre de 2024 de USD 2,023 mil millones, un aumento del 4,3% interanual, y completó la adquisición de Paragon 28 para ampliar las capacidades ortopédicas de pie y tobillo. La empresa recibió la aprobación de la FDA para la Rodilla Parcial sin Cemento Oxford, el único implante de rodilla parcial sin cemento aprobado por la FDA en los Estados Unidos.

- Noviembre de 2024: Establishment Labs completó una oferta directa registrada de USD 50 millones para apoyar las actividades de ventas, marketing e I+D de los dispositivos Motiva y las soluciones femtech. La financiación fortalece la posición de la empresa para la expansión en el mercado de los Estados Unidos tras la aprobación de la FDA.

- Octubre de 2024: La FDA emitió una guía actualizada sobre la evaluación de biocompatibilidad para dispositivos médicos, enfatizando la adhesión a los estándares ISO 10993-1 y mejorando la coherencia en las presentaciones previas a la comercialización. La guía afecta a todos los fabricantes de implantes que buscan la aprobación del mercado de los Estados Unidos.

Alcance del Informe Global del Mercado de Implantes Cosméticos

Según el alcance, los implantes cosméticos son dispositivos o tejidos colocados dentro o sobre la superficie del cuerpo. Muchos implantes son prótesis destinadas a reemplazar partes del cuerpo que faltan. Otros implantes administran medicamentos, monitorean las funciones corporales o apoyan órganos y tejidos. Algunos implantes están fabricados con piel, hueso u otros tejidos corporales. El Mercado de Implantes Cosméticos está segmentado por Materia Prima (Implantes de Polímero, Implantes de Cerámica, Implantes de Metal e Implantes de Material Biológico), Aplicación (Implantes Dentales, Implantes Mamarios, Implantes Faciales y Otros) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Implantes de Polímero |

| Implantes de Cerámica |

| Implantes de Metal |

| Implantes de Material Biológico |

| Dental |

| Mamario |

| Facial |

| Contorno Corporal |

| Hospitales |

| Clínicas Especializadas y Estéticas |

| Centros de Cirugía Ambulatoria |

| Clínicas Dentales |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Materia Prima | Implantes de Polímero | |

| Implantes de Cerámica | ||

| Implantes de Metal | ||

| Implantes de Material Biológico | ||

| Por Aplicación | Dental | |

| Mamario | ||

| Facial | ||

| Contorno Corporal | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas y Estéticas | ||

| Centros de Cirugía Ambulatoria | ||

| Clínicas Dentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de implantes cosméticos?

El tamaño del mercado de implantes cosméticos alcanzó USD 13,65 mil millones en 2026 y se prevé que alcance USD 19,16 mil millones en 2031.

¿Qué segmento de materia prima lidera el mercado?

Los implantes de polímero representan el 35,42% de la participación del mercado de implantes cosméticos debido a sus aplicaciones versátiles y su larga familiaridad clínica.

¿Qué aplicación genera los mayores ingresos?

Los procedimientos dentales representan el 45,55% del mercado de implantes cosméticos, combinando la restauración funcional con los beneficios estéticos.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los centros de cirugía ambulatoria crecen a una CAGR del 10,62% durante 2026-2031, a medida que los pagadores y los pacientes adoptan entornos ambulatorios rentables.

¿Qué región registrará el mayor crecimiento hasta 2031?

Se proyecta que ��������-�ʲ���í�ھ����� registre una CAGR del 9,45% durante 2026-2031, impulsada por el aumento del ingreso disponible y los marcos de apoyo al turismo médico.

¿Cómo influyen las preocupaciones de seguridad en la dinámica competitiva?

Se espera que los fabricantes con sólida evidencia clínica y bajas tasas de complicaciones, como la tasa de contractura capsular del 0,5% de Establishment Labs, ganen participación a medida que los reguladores intensifican la vigilancia poscomercialización.

Última actualización de la página el: