Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistemas Conversacionales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

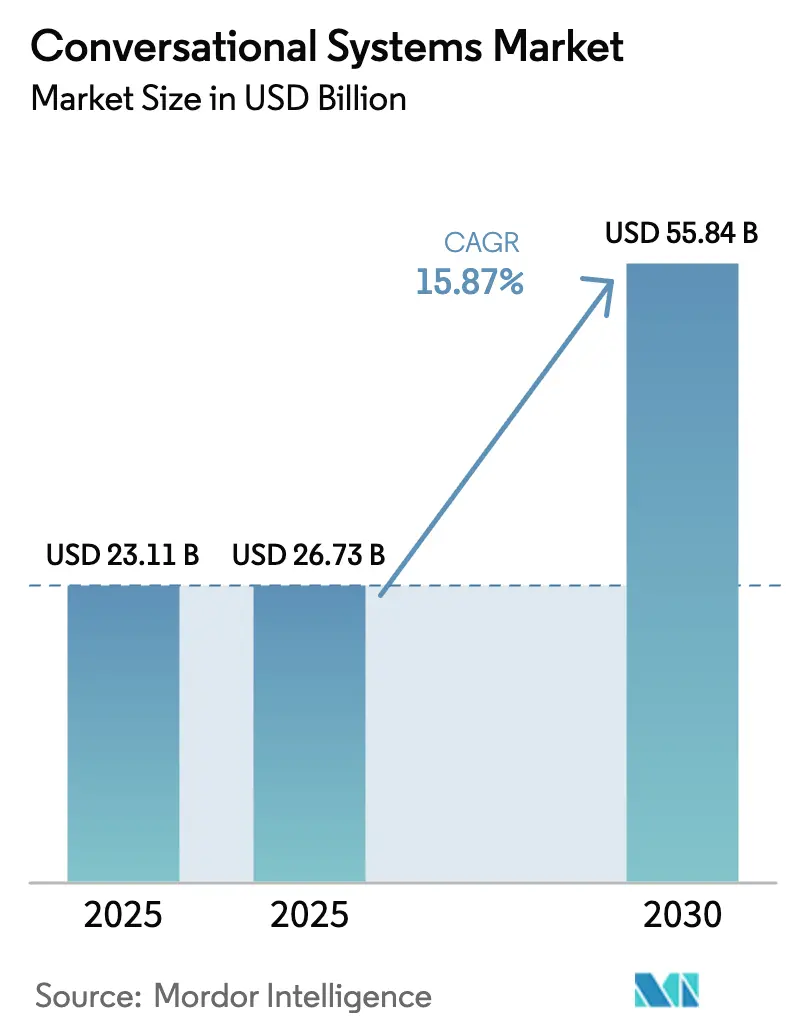

| Tamaño del Mercado (2025) | 26.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 55.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.87% CAGR |

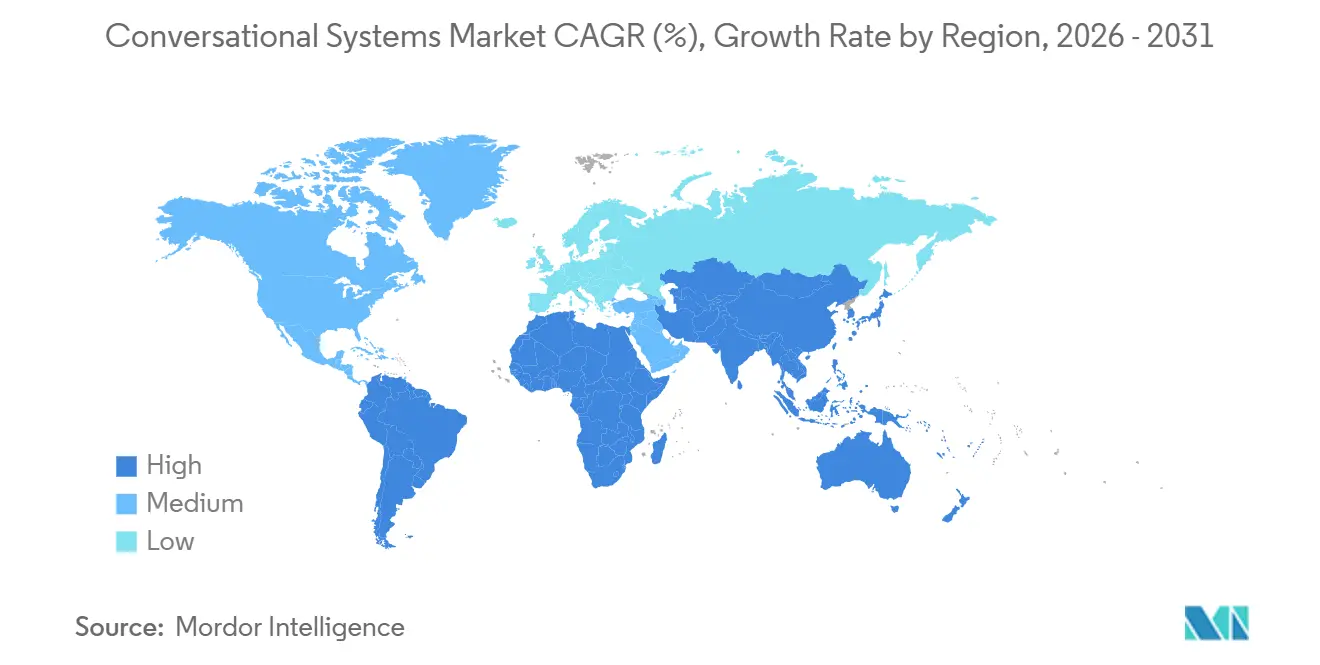

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Conversacionales por ���ϲ�����

Se proyecta que el tamaño del mercado de sistemas conversacionales sea de 23,11 mil millones de USD en 2025, 26,73 mil millones de USD en 2026, y alcance los 55,84 mil millones de USD en 2031, creciendo a una CAGR del 15,87% entre 2026 y 2031. La demanda se inclina al alza a medida que los costos de inferencia de inteligencia artificial generativa caen por debajo del umbral económico para las empresas del mercado medio, haciendo viable la automatización fuera de los hiperescaladores de adopción temprana. Las empresas están reemplazando los chatbots basados en reglas con orquestación de modelos de lenguaje de gran escala que comprende el lenguaje natural a escala, evita árboles de decisión frágiles y acelera la velocidad de resolución. Las implementaciones alojadas en la nube continúan dominando, pero las leyes de soberanía de datos en la Unión Europea, India y China están catalizando un giro hacia topologías de borde e híbridas que procesan datos sensibles de clientes de forma local. La intensidad competitiva está aumentando a medida que los hiperescaladores integran capacidades conversacionales dentro de acuerdos de nube más amplios, mientras que los marcos de agentes de código abierto empoderan a los equipos de desarrolladores internos para construir flujos de trabajo propietarios sin dependencia de proveedores.

Conclusiones Clave del Informe

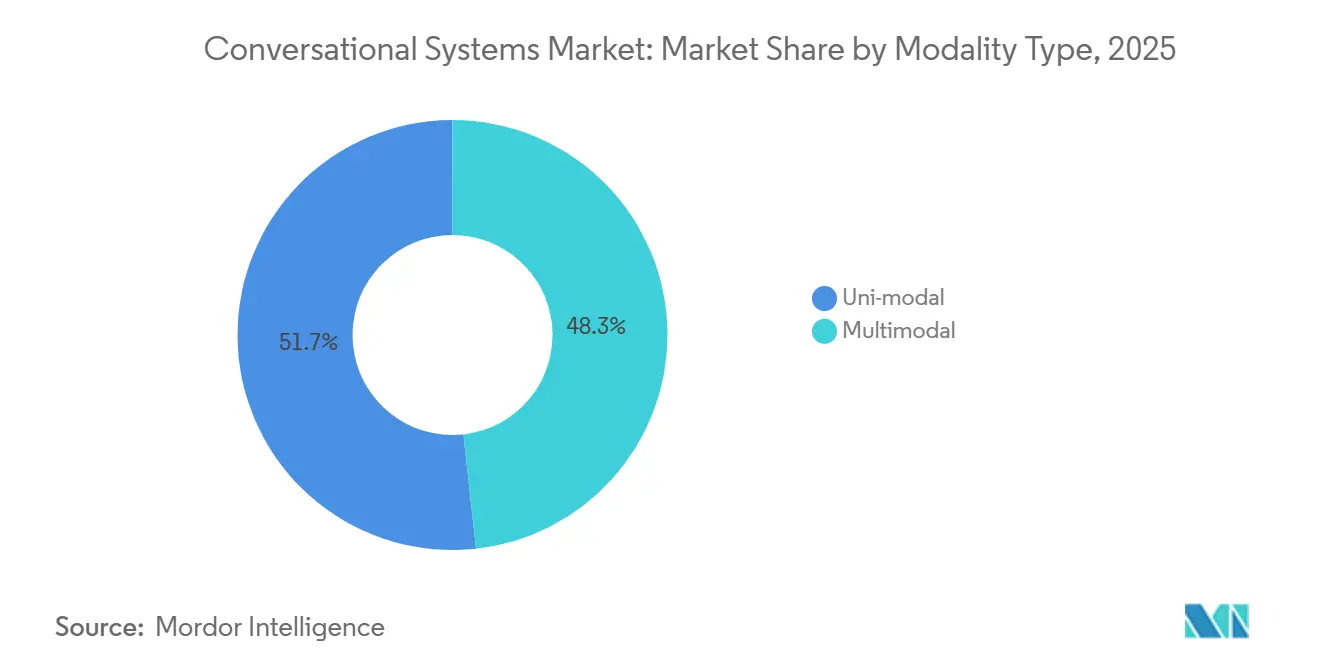

- Por tipo de modalidad, los sistemas uni-modales lideraron con el 51,74% de la participación del mercado de sistemas conversacionales en 2025, mientras que los agentes multimodales se están expandiendo a una CAGR del 15,92% hasta 2031.

- Por tipo de interfaz, las implementaciones asistidas por texto mantuvieron una participación de ingresos del 55,92% en 2025, aunque los agentes multimodales generativos registran el crecimiento más rápido con una CAGR del 15,98%.

- Por implementación, las arquitecturas alojadas en la nube capturaron el 70,47% de participación en 2025, mientras que las implementaciones a nivel de borde y dispositivo avanzan a una CAGR del 16,05% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones comandaron el 62,81% de participación de ingresos en 2025, pero se proyecta que las pequeñas y medianas empresas escalen a una CAGR del 16,01% durante el período de previsión.

- Por vertical de usuario final, el comercio minorista y el comercio electrónico representaron el 21,62% de los ingresos de 2025, mientras que se prevé que la salud lidere el crecimiento con una CAGR del 16,11% hasta 2031.

- Por geografía, América del Norte retuvo el 38,51% de los ingresos de 2025, aunque se espera que Asia Pacífico supere a todas las regiones con una CAGR del 16,17% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Conversacionales

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Integraciones Basadas en API en las Pilas Tecnológicas de Experiencia del Cliente | +2.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Colapso de la Curva de Costos de la IA Generativa que Permite la Adopción por Parte de las PYMES | +3.2% | Global, especialmente Asia Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Mandatos de Automatización de Centros de ���ϲ�����o en BFSI y Telecomunicaciones | +2.5% | América del Norte, Europa, mercados principales de Asia Pacífico | Mediano plazo (2-4 años) |

| Transición de Uni-Modal a Multimodal (Voz-Texto-Visión) | +2.1% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Modelos de Lenguaje de Gran Escala Privados Implementados en el Borde para Cumplir con las Leyes de Soberanía de Datos | +1.9% | Europa, China, India, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Explosión de Marcos de Agentes de Modelos de Lenguaje de Gran Escala de Código Abierto | +1.7% | Global, adopción liderada por desarrolladores | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Auge de las Integraciones Basadas en API en las Pilas Tecnológicas de Experiencia del Cliente

Las arquitecturas que priorizan las interfaces de programación de aplicaciones convierten la inteligencia artificial conversacional de un canal único en el tejido conectivo de las plataformas de experiencia del cliente, unificando los flujos de trabajo de voz, chat, correo electrónico y redes sociales. MuleSoft registró un promedio de 47 integraciones de interfaces de programación de aplicaciones por implementación conversacional en 2025, más del doble de la cifra de 2023, lo que permitió a los agentes extraer contexto de los sistemas de gestión de relaciones con clientes, gestión de pedidos y facturación sin cambiar de pantalla.[1]MuleSoft, "Tendencias de Integración de API 2025," mulesoft.com Una integración más densa redujo los tiempos de gestión promedio hasta en un 40% y mejoró las puntuaciones netas de promotores en banca y telecomunicaciones, donde la rotación de clientes está estrechamente vinculada a la resolución en el primer contacto. Contentstack encontró que el 68% de las empresas adoptaban sistemas de gestión de contenido sin cabecera que exponen datos a través de GraphQL, permitiendo a los agentes conversacionales componer respuestas de forma dinámica en lugar de hacer referencia a preguntas frecuentes estáticas. Los compradores ahora clasifican los conectores listos para usar por encima de la amplitud de características individuales, acelerando la consolidación hacia plataformas capaces de orquestar pilas de experiencia del cliente heterogéneas.

Colapso de la Curva de Costos de la IA Generativa que Permite la Adopción por Parte de las PYMES

Entre enero de 2024 y diciembre de 2025, los precios por token para los modelos de clase GPT-4 cayeron un 78% a medida que las GPU H200 de NVIDIA, la cuantización de transformadores y las guerras de precios de los hiperescaladores empujaron los costos a 0,0004 USD. El nuevo umbral hace que las implementaciones sean rentables para empresas que gestionan menos de 50.000 interacciones mensuales, un segmento anteriormente excluido por los costos generales de infraestructura. AWS Bedrock reportó un aumento del 340% interanual en la adopción por parte de las PYMES en 2025 después de que la inferencia sin servidor eliminara la necesidad de clústeres dedicados.[2]Amazon Web Services, "AWS Bedrock," aws.amazon.com Los modelos destilados como Microsoft Phi-3 ofrecen calidad de nivel GPT-3.5 a una décima parte del costo de inferencia y funcionan en dispositivos de borde de 4 GB, lo que permite a los integradores regionales incluir soluciones verticales llave en mano para clientes sensibles al precio.[3]Microsoft, "Modelos Microsoft Phi-3," microsoft.com Esta democratización está redibujando las líneas competitivas a medida que los proveedores locales en Asia Pacífico y América del Sur integran modelos en idiomas locales y plantillas de cumplimiento normativo en paquetes de suscripción.

Mandatos de Automatización de Centros de ���ϲ�����o en BFSI y Telecomunicaciones

Los reguladores ahora tratan la velocidad de respuesta como un requisito de protección al consumidor. La guía de 2025 de la Oficina de Protección Financiera del Consumidor de los Estados Unidos obliga a los bancos a resolver el 80% de las consultas de primer nivel en cinco minutos. Genesys registró tasas de automatización en BFSI que escalaron al 62% en 2025, frente al 41% de dos años antes, con la inteligencia artificial gestionando verificaciones de saldo, alertas de fraude y resolución de disputas. Los operadores de telecomunicaciones enfrentan una presión similar a medida que la Comisión Federal de Comunicaciones evalúa multas por niveles de servicio por tiempos de espera excesivos, lo que lleva a los operadores a implementar agentes generativos para la resolución de problemas de conectividad. Con el cumplimiento normativo ahora vinculado a la automatización, los ciclos de ventas se comprimen y los presupuestos se desplazan de proyectos piloto discrecionales a implementaciones de infraestructura obligatorias.

Transición de Uni-Modal a Multimodal (Voz-Texto-Visión)

Los agentes multimodales que procesan voz, texto e imágenes reducen los tiempos de resolución en escenarios de soporte complejos. Google Gemini 1.5 Pro maneja una ventana de contexto de 1 millón de tokens que permite a los agentes inspeccionar fotos de productos o traducir quejas de voz en el mismo hilo. Twilio reportó una reducción del 43% en el tiempo de resolución para el soporte de electrónica de consumo cuando el contexto visual reemplazó las descripciones escritas. En el sector de la salud, la Clínica Mayo utiliza bots habilitados para visión para el triaje dermatológico que redujo las visitas innecesarias a urgencias en un 28%. A medida que la precisión multimodal aumenta y el ancho de banda 5G se expande, las empresas migran de soluciones aisladas por canal hacia capas de orquestación que mantienen el estado conversacional entre modalidades.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos de Inferencia de Modelos de Lenguaje de Gran Escala a Escala | -1.8% | Global, agudo en implementaciones de alto volumen | Corto plazo (≤ 2 años) |

| Riesgo de Precisión y Alucinaciones en Sectores Verticales Regulados | -2.1% | América del Norte, Europa, industrias reguladas a nivel global | Mediano plazo (2-4 años) |

| Presión de Cumplimiento por Falsificaciones Profundas de Voz Sintética | -1.3% | América del Norte, Europa, Asia Pacífico emergente | Mediano plazo (2-4 años) |

| Normas de Divulgación de la Huella de Carbono de la IA (CSRD de la UE) | -0.9% | Europa, con extensión a multinacionales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los Costos de Inferencia de Modelos de Lenguaje de Gran Escala a Escala

Aunque la economía unitaria ha mejorado, las empresas que procesan millones de interacciones diarias enfrentan facturas de inferencia mensuales que pueden superar los 2,8 millones de USD, erosionando las ganancias en ahorro de mano de obra. Las conversaciones con estado y ricas en memoria consumen entre cuatro y siete veces más ciclos de GPU que las consultas de un solo turno, y las tácticas de optimización como el almacenamiento en caché de indicaciones o la cuantización introducen latencia que pone en riesgo los umbrales de abandono del canal de voz. Para sectores sensibles al precio como la hostelería, los picos de consultas impredecibles pueden hacer que la automatización sea más costosa que la gestión humana, moderando la adopción a corto plazo.

Riesgo de Precisión y Alucinaciones en Sectores Verticales Regulados

La inteligencia artificial generativa debe superar estrictos umbrales de fiabilidad en salud y finanzas. Las normas preliminares de 2025 de la Administración de Alimentos y Medicamentos limitan las tasas de alucinación al 1% para los agentes conversacionales que influyen en decisiones clínicas. La Inteligencia Artificial Constitucional de Anthropic redujo las tasas al 1,8% al restringir la salida a bases de conocimiento verificadas, aunque la salvaguarda reduce la flexibilidad de razonamiento abierto. Los reguladores de valores proponen responsabilizar a las empresas financieras por los consejos generados por inteligencia artificial que violen los estándares fiduciarios, lo que lleva a los bancos a mantener un humano en el proceso y retrasar la automatización completa.

Análisis de Segmentos

Por Tipo de Modalidad: Los Agentes Multimodales Ganan Terreno

Los chatbots de texto uni-modales retuvieron la mayor porción de ingresos de 2025 con el 51,74%, un legado de las implementaciones tempranas ajustadas para aplicaciones de mensajería y colas de correo electrónico. Sin embargo, las plataformas multimodales están escalando a una CAGR del 15,92% a medida que las empresas trasladan casos de uso complejos de soporte y telesalud a agentes que interpretan voz, texto e imágenes en la misma sesión. La incorporación de GPT-4 Vision de Microsoft a Dynamics 365 Customer Service redujo las tasas de escalada en un 38% durante los proyectos piloto de comercio minorista de electrónica. El procesamiento en el borde y los mandatos regulatorios de privacidad fomentan la inferencia multimodal en el dispositivo, reduciendo la latencia de 800 ms a 120 ms en los chipsets optimizados para inteligencia artificial de Qualcomm.

Los flujos de trabajo sensibles al costo continúan favoreciendo el texto uni-modal donde los requisitos de ancho de banda, cómputo y cumplimiento normativo se mantienen mínimos. Sin embargo, a medida que las cámaras de teléfonos inteligentes y las redes 5G proliferan en Asia Pacífico y Á�ڰ�������, el valor del contexto visual aumenta, ampliando la base direccionable para las soluciones multimodales. Los proveedores que priorizan interfaces de programación de aplicaciones unificadas que abstraen codificadores de visión, conversión de voz a texto y modelos de lenguaje superarán a los productos puntuales que ensamblan modalidades. El mercado de sistemas conversacionales verá cómo las arquitecturas multimodales se convierten en el diseño predeterminado hacia el final del horizonte de previsión.

Por Tipo de Interfaz: Los Agentes Generativos Reconfiguran las Interacciones

Las interfaces asistidas por texto representaron el 55,92% de los ingresos en 2025, reflejando los bots de chat web y mensajería consolidados que desvían las llamadas telefónicas. Los sistemas asistidos por voz ocupan una posición intermedia, automatizando los centros de llamadas y los diálogos de altavoces inteligentes. Los agentes multimodales generativos, aunque incipientes, avanzan a una CAGR del 15,98% a medida que las empresas abandonan los árboles de decisión con guiones en favor del razonamiento abierto que gestiona cambios de pedidos, disputas de facturación o reclamaciones de seguros sin intervención humana. Los proyectos piloto de Salesforce registraron una reducción del 52% en el tiempo de gestión promedio en casos complejos de modificación de pedidos tras integrar agentes generativos dentro de Service Cloud.

Los canales de voz enfrentan obstáculos de cumplimiento normativo derivados de las preocupaciones por las falsificaciones profundas, lo que lleva a la Comisión Federal de Comunicaciones a redactar mandatos de autenticación para 2026 que podrían aumentar los costos de implementación. El texto sigue siendo una opción de menor costo y más favorable a la auditoría porque los registros proporcionan evidencias claras. Los agentes multimodales generativos salvan la brecha, aceptando voz para la accesibilidad, texto para la claridad e imágenes para la confirmación, todo dentro de un único compromiso. A medida que los precios por interacción alinean los costos con los resultados, el mercado de sistemas conversacionales migrará hacia la flexibilidad de interfaz en lugar de los silos de modalidad.

Por Implementación: El Borde Gana Impulso en Medio de los Mandatos de Soberanía

Los sistemas alojados en la nube generaron el 70,47% de los ingresos de 2025, favorecidos por el escalado elástico y las operaciones sin mantenimiento de AWS, Google y Microsoft. Sin embargo, se proyecta que las implementaciones a nivel de borde y dispositivo crezcan a una CAGR del 16,05% hasta 2031 a medida que la Unión Europea, China e India restringen la transferencia transfronteriza de datos. Las arquitecturas híbridas ahora procesan segmentos sensibles —autenticación o pago— en instalaciones propias, mientras enrutan las consultas de bajo riesgo a la nube, satisfaciendo el cumplimiento normativo sin sacrificar la eficiencia de costos.

La enmienda al RGPD de la Unión Europea de 2025 exige que los datos de residentes en la UE permanezcan dentro del bloque a menos que se otorgue consentimiento explícito. La Ley de Protección de Información Personal de China impone normas de residencia similares. El Snapdragon 8 Gen 3 de Qualcomm y el A17 Pro de Apple incorporan procesadores neuronales que ejecutan modelos de 7.000 millones de parámetros en el dispositivo, reduciendo la brecha de precisión con sus equivalentes en la nube. Los proveedores que ofrecen orquestación que desplaza dinámicamente las cargas de trabajo entre la nube y el borde, en función de la latencia y las restricciones de privacidad, capturarán cuota de mercado.

Por Tamaño de Empresa: Las PYMES Impulsan el Auge de la Adopción

Las grandes empresas controlaron el 62,81% del gasto de 2025 porque persiguen una automatización agresiva de los centros de contacto y disponen de presupuestos de integración. Sin embargo, las pequeñas y medianas empresas están proyectadas a crecer a una CAGR del 16,01% a medida que la inferencia sin servidor, las herramientas de código abierto y las plantillas verticales descapitalizan la implementación. AWS Bedrock y Google Vertex AI Agent Builder permiten a las PYMES poner en marcha agentes de producción con precios basados en el uso y sin personal dedicado. LangChain superó los 50.000 repositorios empresariales en GitHub en 2025, el 68% de ellos de PYMES que aprovechan las bibliotecas de indicaciones para el soporte al cliente y la calificación de clientes potenciales.

La política regional acelera el cambio. El programa India Digital de India subvenciona créditos en la nube para 100.000 empresas que adopten inteligencia artificial conversacional antes de 2027. Gartner espera que la penetración entre empresas de 50 a 500 empleados alcance el 45% para 2028. A medida que la facilidad de adopción aumenta, el mercado de sistemas conversacionales dejará de ser un privilegio exclusivo de las empresas del Fortune 500.

Por Vertical de Usuario Final: La Salud Emerge como Líder de Crecimiento

El comercio minorista y el comercio electrónico capturaron el 21,62% de los ingresos de 2025 porque el seguimiento de pedidos y las solicitudes de devolución comprenden interacciones de alta frecuencia y baja complejidad, idóneas para la automatización. Se prevé que la salud registre la CAGR más rápida del 16,11% hasta 2031 después de que los Centros de Servicios de Medicare y Medicaid introdujeran códigos de reembolso para el triaje asistido por inteligencia artificial en 2025. La Clínica Mayo utiliza bots de triaje conversacional que guían a los pacientes hacia la atención primaria o urgente, reduciendo la congestión en urgencias.

BFSI y telecomunicaciones mantienen una adopción constante, motivada por los objetivos regulatorios de nivel de servicio y los mandatos de control de costos. Los gobiernos y organismos públicos en India, Indonesia y Europa exigen interfaces conversacionales multilingües para los servicios ciudadanos antes de 2028, ampliando la demanda del sector público. Los proveedores de plataformas transversales ahora incluyen paquetes de cumplimiento para HIPAA, PCI-DSS y RGPD, reduciendo el obstáculo de personalización que antes protegía a los especialistas verticales de nicho.

Análisis Geográfico

Asia Pacífico lidera la trayectoria de crecimiento con una CAGR del 16,17% hasta 2031, a medida que los créditos del programa India Digital de India, los subsidios japoneses para el cuidado de personas mayores y la expansión del modelo de lenguaje liderada por Baidu en China convergen para escalar la adopción local. El tamaño del mercado de sistemas conversacionales para Asia Pacífico está escalando rápidamente a medida que la penetración de teléfonos inteligentes lleva el acceso multimodal a regiones rurales anteriormente atendidas por SMS. Los modelos en idiomas locales en hindi, mandarín, bahasa indonesia y vietnamita eliminan la barrera centrada en el inglés, mientras que los mandatos gubernamentales exigen que los organismos de cara al ciudadano digitalicen sus mesas de servicio.

América del Norte sigue siendo el ancla de ingresos con una participación del mercado de sistemas conversacionales del 38,51% en 2025, impulsada por las primeras implementaciones en BFSI y telecomunicaciones y la proximidad a los centros de investigación de modelos fundacionales. La especificidad regulatoria, como la vía de la Administración de Alimentos y Medicamentos para los chatbots médicos y las claras normas de servicio al cliente de la Oficina de Protección Financiera del Consumidor, proporciona claridad de adopción que respalda la inversión empresarial constante. Los hiperescaladores con sede en los Estados Unidos aprovechan las ofertas de nube integradas, comprimiendo los ciclos de adquisición para las empresas nacionales.

Europa mantiene una expansión moderada en medio de las normas de transparencia de la Ley de Inteligencia Artificial que elevan los costos de documentación entre un 15 y un 25%. Sin embargo, la región se beneficia de un profundo talento técnico y una fuerte demanda del sector público de interfaces multilingües que sirven a circunscripciones transfronterizas. Oriente Medio y Á�ڰ�������, junto con América del Sur, presentan oportunidades emergentes a medida que la Visión 2030 de Arabia Saudita destina 20.000 millones de USD a infraestructura de inteligencia artificial y Brasil y ��é�澱���� implementan la banca conversacional para llegar a las poblaciones no bancarizadas. Los proveedores que adapten los marcos de cumplimiento normativo a los estatutos regionales e integren soporte en idiomas locales superarán a las soluciones genéricas.

Panorama Competitivo

El mercado de sistemas conversacionales exhibe una fragmentación moderada; los cinco principales proveedores —Microsoft, Google, AWS, Salesforce e IBM— poseen colectivamente aproximadamente el 42% de los ingresos de 2025, dejando amplio margen para los especialistas regionales. Los hiperescaladores agrupan la funcionalidad conversacional dentro de contratos de nube más amplios, comprimiendo los precios de venta promedio y obligando a los independientes a diferenciarse en experiencia vertical, optimización de latencia y automatización del cumplimiento normativo. La integración de Azure OpenAI de Microsoft en Dynamics 365 y Power Platform facilita la implementación para las empresas ya estandarizadas en las nubes de Microsoft, sustrayendo cuota a las soluciones puntuales.

Google Vertex AI Agent Builder y AWS Bedrock siguen estrategias de fidelización similares, vendiendo módulos conversacionales como servicios incrementales en lugar de productos separados, lo que reduce los costos de adquisición de clientes. Los líderes en centros de contacto NICE y Genesys compiten integrando conectores de gestión de la fuerza laboral, monitoreo de calidad y telefonía, acortando el tiempo de obtención de valor para los reemplazos de sistemas de respuesta de voz interactiva heredados. Nuance, ahora bajo Microsoft, mantiene una posición dominante en salud a través del reconocimiento de voz compatible con HIPAA y los modelos de lenguaje médico.

Los ecosistemas de código abierto desafían las pilas propietarias: LangChain y AutoGen equipan a los desarrolladores para orquestar flujos de trabajo de múltiples agentes sin pagar licencias de asiento a proveedores. El Llama 3.1 de código abierto de Meta ofrece a las PYMES sensibles al precio capacidades de lenguaje de nivel frontera sin regalías de uso, acelerando la competencia de precios. Las solicitudes de patentes señalan el enfoque futuro, ya que Google reivindica técnicas de fusión de contexto multimodal y Microsoft persigue métodos de entrenamiento federado que permiten a los modelos aprender sobre datos dispersos sin violar las leyes de soberanía. Las fusiones y adquisiciones se intensifican, con los actores establecidos buscando adquirir empresas emergentes optimizadas para el borde o de automatización del cumplimiento normativo con el fin de cubrir las brechas antes de que la comoditización cierre la ventana de características.

Líderes de la Industria de Sistemas Conversacionales

IBM Corporation

Microsoft Corporation

Google LLC (Alphabet Inc.)

Amazon Web Services, Inc.

Nuance Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Google amplió Vertex AI Agent Builder con generación aumentada por recuperación en Workspace, permitiendo a las empresas implementar agentes que hacen referencia a correos electrónicos, documentos y calendarios sin integraciones adicionales.

- Enero de 2026: Microsoft lanzó Azure AI Foundry, unificando Azure OpenAI Service, Cognitive Services y Dynamics 365 Copilot bajo una sola consola para la gestión de agentes entre departamentos.

- Diciembre de 2025: AWS introdujo Amazon Q Business, un asistente de servicio generativo con descubrimiento automatizado de flujos de trabajo y conectores prediseñados para Salesforce, ServiceNow y Zendesk.

- Noviembre de 2025: Anthropic lanzó Claude 3.5 Opus con ventanas de contexto de 200.000 tokens, permitiendo interacciones con clientes de varios días y acceso completo al catálogo en una sola sesión.

Alcance del Informe del Mercado Global de Sistemas Conversacionales

Los Sistemas Conversacionales son sistemas informáticos diseñados para interactuar con humanos a través de conversaciones en lenguaje natural —ya sea texto, voz o ambos—. Simulan el diálogo similar al humano para comprender las solicitudes de los usuarios, proporcionar respuestas y completar tareas.

El Informe del Mercado de Sistemas Conversacionales está Segmentado por Tipo de Modalidad (Uni-modal, Multimodal), Tipo de Interfaz (Asistida por Voz, Asistida por Texto, Agentes Multimodales Generativos), Implementación (En Instalaciones Propias, Alojado en la Nube, Borde/Nivel de Dispositivo), Tamaño de Empresa (PYMES, Grandes Empresas), Vertical de Usuario Final (TI y Telecomunicaciones, BFSI, Gobierno, Comercio Minorista, Salud, Energía, Viajes, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Uni-modal |

| Multimodal |

| Asistida por Voz |

| Asistida por Texto |

| Agentes multimodales generativos |

| En instalaciones propias |

| Alojado en la nube |

| Borde / Nivel de dispositivo |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Salud |

| Energía y Servicios Públicos |

| Viajes y Hostelería |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| Asia Pacífico | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Tipo de Modalidad | Uni-modal | |

| Multimodal | ||

| Por Tipo de Interfaz | Asistida por Voz | |

| Asistida por Texto | ||

| Agentes multimodales generativos | ||

| Por Implementación | En instalaciones propias | |

| Alojado en la nube | ||

| Borde / Nivel de dispositivo | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMES) | |

| Grandes Empresas | ||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Gobierno y Sector Público | ||

| Comercio Minorista y Comercio Electrónico | ||

| Salud | ||

| Energía y Servicios Públicos | ||

| Viajes y Hostelería | ||

| Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas conversacionales para 2031?

Se prevé que alcance los 55,84 mil millones de USD para 2031, expandiéndose a una CAGR del 15,87% entre 2026 y 2031.

¿Qué región se espera que registre el crecimiento más rápido en la adopción de inteligencia artificial conversacional?

Se proyecta que Asia Pacífico crezca a una CAGR del 16,17%, impulsada por los programas de digitalización gubernamental y la disponibilidad de modelos en idiomas locales.

¿Por qué las pequeñas y medianas empresas pueden ahora adoptar la inteligencia artificial conversacional?

Los precios de inferencia sin servidor, los marcos de código abierto y las plantillas verticales eliminan los costos de capital iniciales, permitiendo a las PYMES pagar únicamente por el uso real.

¿Qué factores impulsan la transición de los bots solo de texto a los agentes multimodales?

Las plataformas multimodales combinan voz, texto y visión para reducir los tiempos de resolución, cumplir con las leyes de privacidad mediante la inferencia en el dispositivo y mejorar la experiencia del usuario.

¿Cómo influyen las leyes de soberanía de datos en las decisiones de implementación?

Las regulaciones en la Unión Europea, China e India exigen que los datos sensibles de los clientes permanezcan de forma local, lo que lleva a las empresas a adoptar arquitecturas de borde o híbridas.

¿Qué vertical se espera que lidere el crecimiento futuro?

La salud muestra la CAGR de previsión más alta del 16,11% a medida que los códigos de reembolso y las vías regulatorias legitiman el triaje asistido por inteligencia artificial y la participación del paciente.

Última actualización de la página el: