Tamaño y �ʲ����پ������貹����ó�� del Mercado de Medicamentos y Dispositivos Anticonceptivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

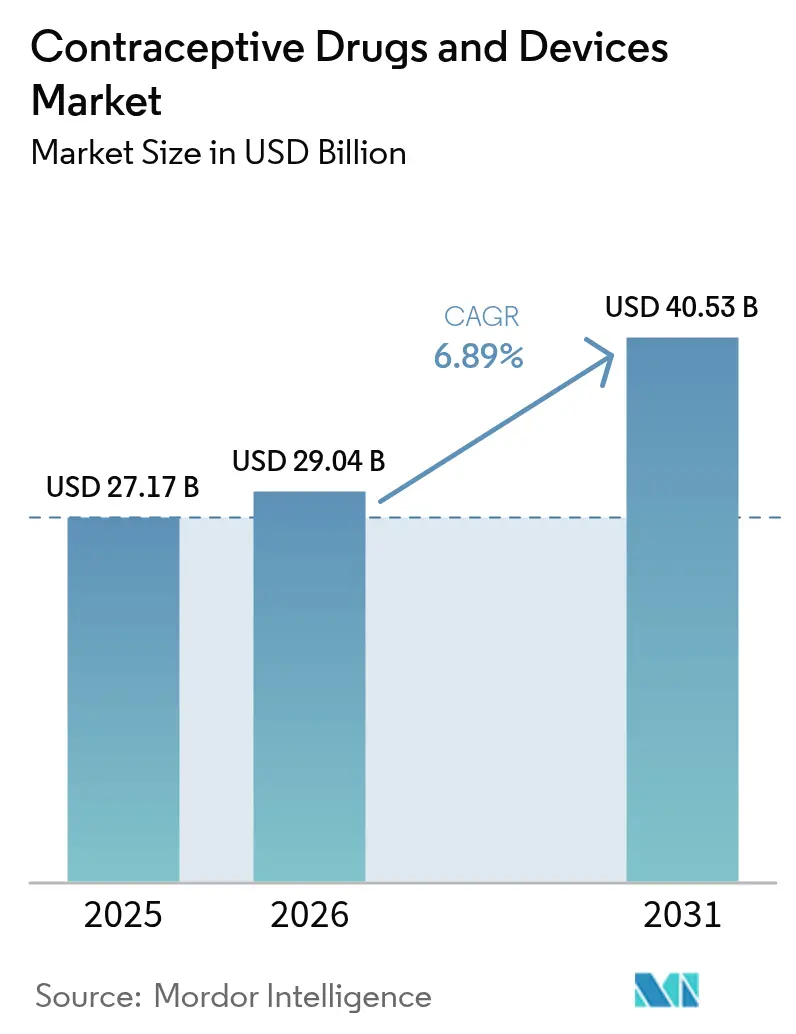

| Tamaño del Mercado (2026) | 29.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

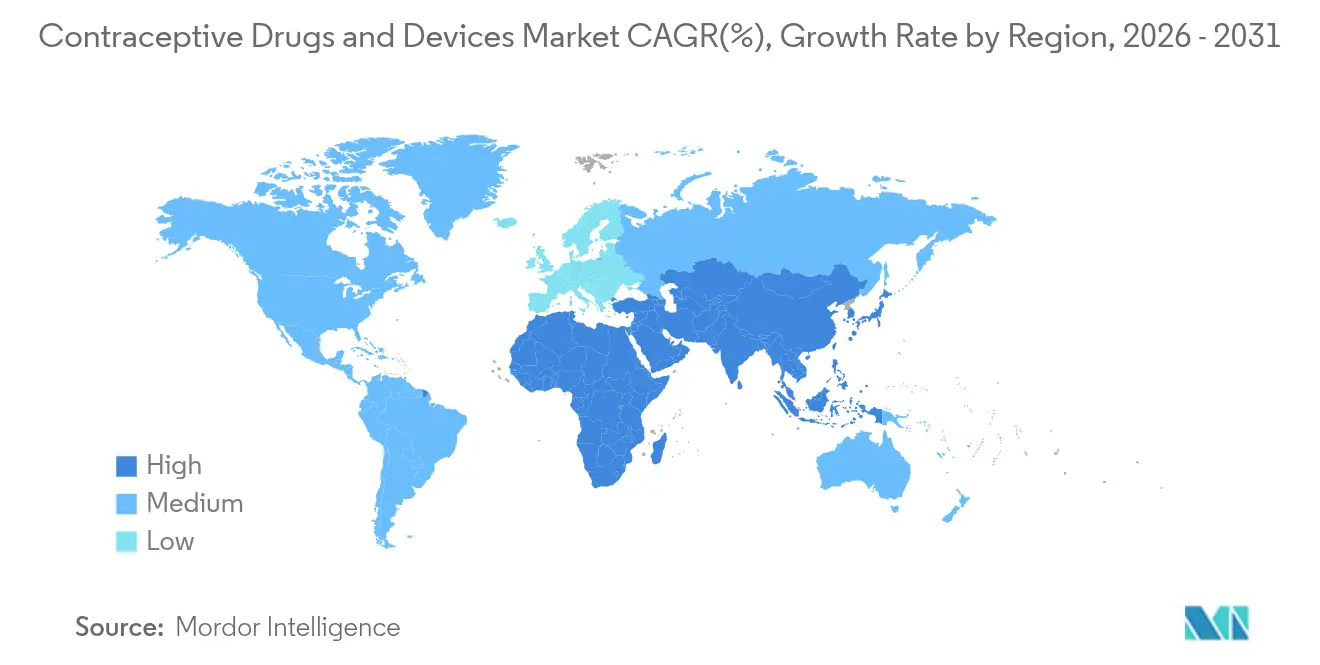

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos y Dispositivos Anticonceptivos por ���ϲ�����

Se espera que el tamaño del mercado de medicamentos y dispositivos anticonceptivos crezca de USD 27,17 mil millones en 2025 a USD 29,04 mil millones en 2026 y se prevé que alcance USD 40,53 mil millones en 2031 a una CAGR del 6,89% durante 2026-2031. El crecimiento está respaldado por una inversión sostenida en anticonceptivos reversibles de larga duración (LARC), una demanda creciente de métodos no hormonales y un cambio constante hacia canales de compra digitales que reducen las barreras de acceso. ��������-�ʲ���í�ھ����� representó el 33,33% de los ingresos de 2024, impulsado por los programas gubernamentales de planificación familiar, mientras que Oriente Medio y África está en camino de la expansión más rápida con una CAGR del 8,67% gracias a los nuevos esquemas de reembolso que mitigan la resistencia cultural.[1]Fondo de Población de las Naciones Unidas, "Informe de Medición del Desempeño de Suministros del UNFPA 2023," UNFPA, unfpa.org Los dispositivos captaron el 65,34% de las ventas de 2024 y registran una ganancia anual del 8,2% a medida que los implantes y los dispositivos intrauterinos hormonales ofrecen una eficacia del >99% con una intervención mínima del usuario. La distribución en línea, que se expande un 9,78% por año, está reformando la adquisición al combinar consultas de telesalud con logística directa al consumidor.

Conclusiones Clave del Informe

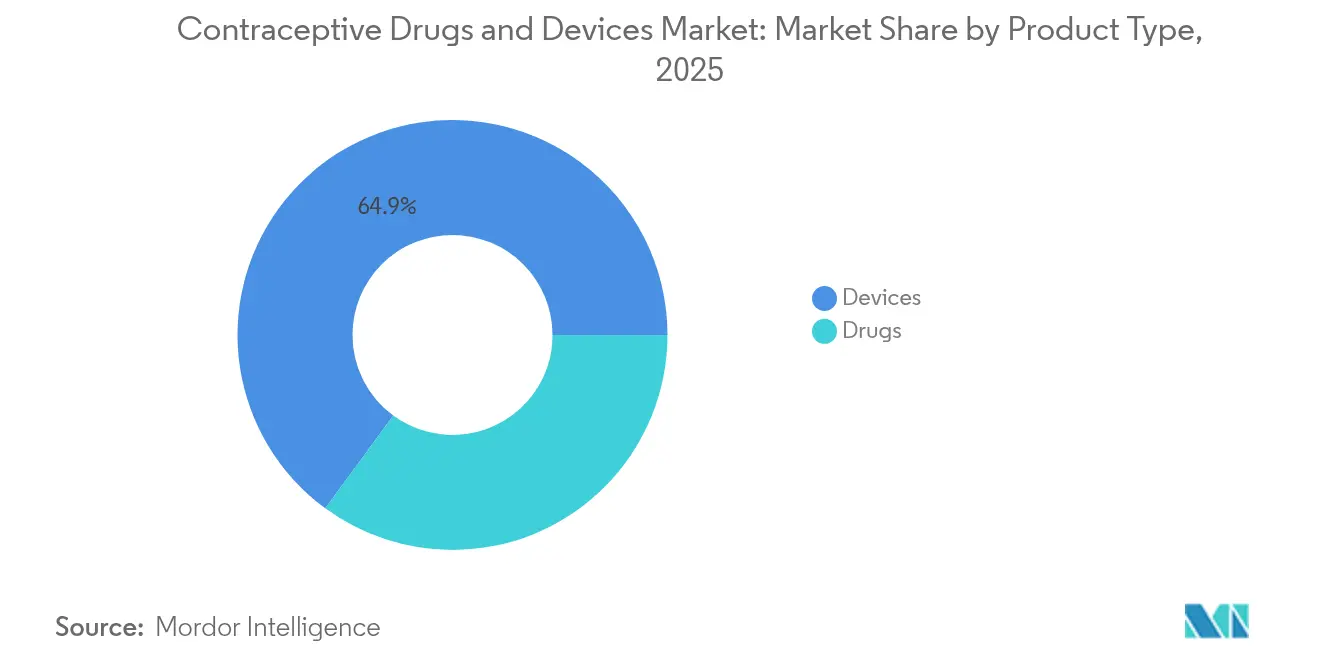

- Por tipo de producto, los dispositivos lideraron con una participación de ingresos del 64,92% en 2025, mientras que los medicamentos avanzan a una CAGR del 7,03% hasta 2031.

- Por clase hormonal, los métodos hormonales mantuvieron el 60,75% de la participación del mercado de medicamentos y dispositivos anticonceptivos en 2025; se proyecta que las opciones no hormonales se expandan a una CAGR del 8,61% hasta 2031.

- Por género, los productos orientados a la mujer dominaron con una participación del 79,86% en 2025, mientras que las soluciones masculinas registraron la CAGR proyectada más alta del 7,98% hasta 2031.

- Por grupo de edad, los consumidores de 25 a 34 años representaron el 35,92% del mercado en 2025; el grupo de 15 a 24 años está en camino de alcanzar una CAGR del 7,67% hasta 2031.

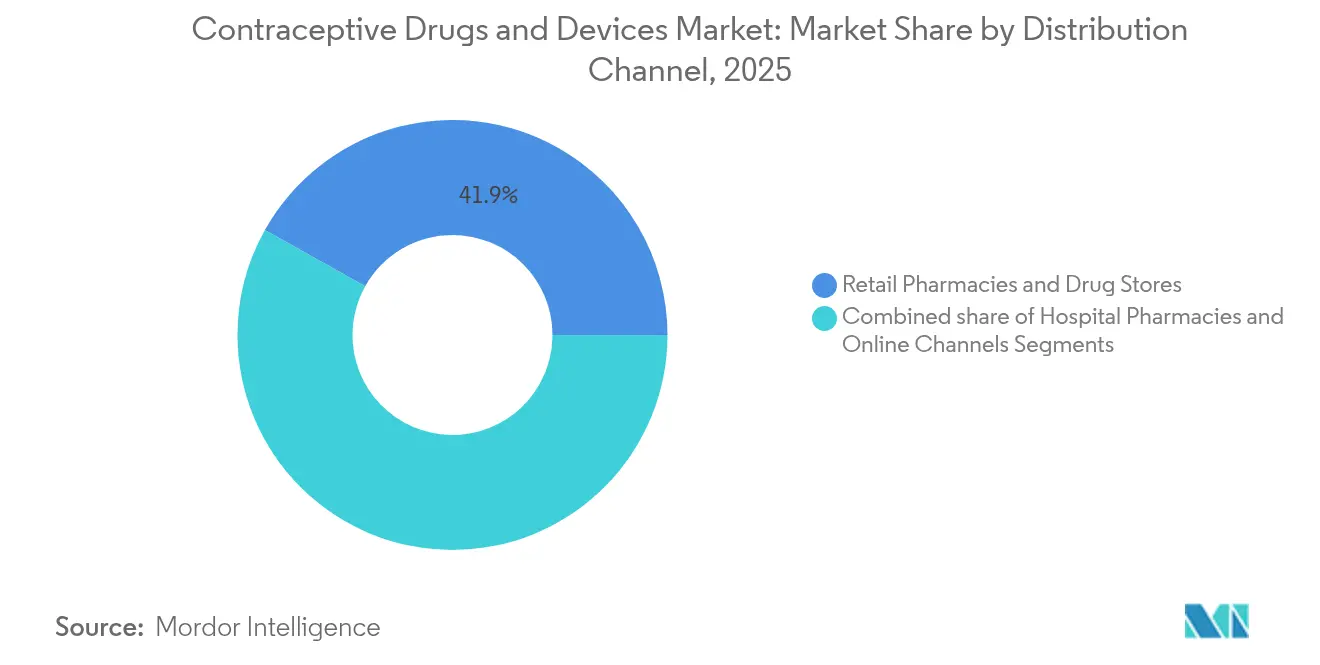

- Por canal de distribución, las farmacias minoristas controlaron el 41,88% de los ingresos de 2025, pero las plataformas en línea están creciendo a una CAGR del 9,56% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo la mayor participación del 33,05% en 2025, mientras que se proyecta que Oriente Medio y África crezca más rápido con una CAGR del 8,54% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos y Dispositivos Anticonceptivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la adopción de LARC | +2.1% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Expansión del reembolso y la concienciación | +1.7% | ��������-�ʲ���í�ھ�����, Oriente Medio y África, Global | Mediano plazo (2-4 años) |

| Avance tecnológico y cartera de innovación | +1.5% | América del Norte, Europa, Global | Largo plazo (≥ 4 años) |

| Cambio al comercio electrónico para productos de barrera de venta libre | +0.9% | Regiones desarrolladas, Global | Corto plazo (≤ 2 años) |

| Mayor concienciación sobre la planificación familiar | +0.6% | Regiones en desarrollo, Global | Mediano plazo (2-4 años) |

| Crecimiento de la población mundial y embarazos no deseados | +0.8% | ��������-�ʲ���í�ھ�����, África, Global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento en la Adopción de Anticonceptivos Reversibles de Larga Duración

Los LARC ofrecen más del 99% de eficacia y reducen significativamente el error del usuario, lo que los convierte en la recomendación de primera línea entre los médicos. Los cambios de política, como el reembolso separado de Medicaid para la colocación posparto inmediata, aumentaron la utilización en 0,74 puntos porcentuales.[2]Journal of Adolescent Health, "Estudio sobre la Satisfacción Anticonceptiva entre los Jóvenes," Journal of Adolescent Health, jahonline.org La innovación en torno a los implantes biodegradables en ensayos de Fase 1 tiene como objetivo eliminar la necesidad de procedimientos de extracción. Los ahorros de costos se acumulan para los pagadores, ya que incluso una migración modesta de píldoras de acción corta a LARC reduce las tasas de embarazos no deseados, fortaleciendo el apoyo de los pagadores. En conjunto, estas dinámicas mantienen al mercado de medicamentos y dispositivos anticonceptivos en una trayectoria de crecimiento estructuralmente más alta.

Expansión de las Iniciativas de Reembolso Junto con Programas de Acceso y Concienciación

Un presupuesto de USD 390 millones del Título X de EE. UU. para 2025, un aumento del 36%, amplía el acceso subsidiado para usuarios de bajos ingresos. Otros catorce gobiernos mantuvieron o aumentaron sus asignaciones, totalizando USD 35,3 millones.[1]Fondo de Población de las Naciones Unidas, "Informe de Medición del Desempeño de Suministros del UNFPA 2023," UNFPA, unfpa.org La política de anticoncepción gratuita en toda la provincia de Columbia Británica demuestra el aumento de volumen que se produce cuando se eliminan las barreras de costo, aunque los proveedores establecidos deben recalibrar sus modelos de ingresos. Las asociaciones digitales, como las colaboraciones de Bayer con Your Life y UNFPA India, combinan educación y distribución, profundizando la penetración en países de ingresos bajos y medios. Estas iniciativas elevan colectivamente la prevalencia de los métodos modernos y sostienen la expansión del mercado de medicamentos y dispositivos anticonceptivos.

Avance Tecnológico y Cartera de Innovación

Los Institutos Nacionales de Salud comprometieron USD 420 millones para la investigación y desarrollo en anticoncepción para 2024-2025, destinando casi un tercio de los fondos a soluciones masculinas. La Organización Mundial de la Salud estima que ampliar la combinación de métodos podría aumentar la prevalencia anticonceptiva mundial en ocho puntos porcentuales para 2030.[3]Organización Mundial de la Salud, "Salud Sexual y Reproductiva para Todos," who.int Los formatos de próxima generación van desde parches de microagujas e inyectables de seis meses hasta píldoras de doble prevención que combinan protección contra el embarazo y el VIH. Casea S, un implante biodegradable, y Ovaprene, un anillo intravaginal sin hormonas en ensayos de Fase 3, ilustran cómo el diseño no hormonal aborda la brecha de efectos secundarios. Estas carteras diversifican las opciones y refuerzan el impulso a largo plazo en el mercado de medicamentos y dispositivos anticonceptivos.

Cambio al Comercio Electrónico para Productos de Barrera de Venta Libre

Los productos de barrera se compran cada vez más en línea, impulsando el crecimiento del segmento a una CAGR del 10,20%. La teleanticoncepción fusiona las consultas en línea con la entrega a domicilio, ampliando el acceso, particularmente en las zonas rurales. Sin embargo, el riesgo de falsificación es significativo; las incautaciones de la FDA de anticonceptivos falsos aumentaron un 43% en 2024. Las plataformas están respondiendo con tecnología de autenticación y funciones de chat con farmacéuticos para proteger a los usuarios. En general, los canales digitales complementan los puntos de venta físicos, ampliando la huella del mercado de medicamentos y dispositivos anticonceptivos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Barrera cultural-religiosa en la adopción de anticonceptivos | –0.8% | Oriente Medio y África, partes de ��������-�ʲ���í�ھ����� y América Latina | Largo plazo (≥ 4 años) |

| Efectos secundarios y factores de riesgo percibidos | –0.5% | Global | Mediano plazo (2-4 años) |

| Problemas regulatorios y proliferación de falsificaciones | –0.3% | Regiones en desarrollo, Global | Mediano plazo (2-4 años) |

| Alto costo inicial del dispositivo y acceso limitado en zonas rurales | –0.4% | Regiones en desarrollo, zonas rurales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Barrera Cultural-Religiosa en la Adopción de Anticonceptivos

Las objeciones religiosas representan el 37% del no uso en Arabia Saudita, el 42% en Nigeria y el 28% en Pakistán. Los países con fuerte influencia religiosa registran tasas de prevalencia anticonceptiva 18 puntos más bajas que sus pares de ingresos similares. Ejemplos de políticas, como las restricciones de Medicaid de Indiana sobre los dispositivos intrauterinos, ilustran la institucionalización de dichas barreras. Las disparidades a nivel provincial en Mozambique subrayan los matices localizados en contraceptionmedicine.biomedcentral.com. Los fabricantes se involucran cada vez más con líderes religiosos y despliegan actividades de divulgación comunitaria para suavizar la resistencia y proteger la trayectoria del mercado de medicamentos y dispositivos anticonceptivos.

Problemas Regulatorios y Proliferación de Productos Falsificados

El treinta y nueve por ciento de los medicamentos falsificados incautados en 2024 eran anticonceptivos, lo que subraya los riesgos de calidad en los canales informales. La divergencia regulatoria crea complejidad: mientras que 29 jurisdicciones de EE. UU. ahora permiten la prescripción por parte de farmacéuticos, otras regiones aún exigen visitas médicas, lo que ralentiza la adopción. La armonización de estándares y el fortalecimiento de la vigilancia poscomercialización siguen siendo prioridades de la industria.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Dominan Gracias a su Ventaja en Eficacia

Los dispositivos mantuvieron el 64,92% de los ingresos de 2025, otorgándoles la mayor participación del mercado de medicamentos y dispositivos anticonceptivos, gracias a la eficacia superior al 99% de los dispositivos intrauterinos e implantes. La categoría está creciendo a una tasa del 6,15% anual, a medida que los implantes biodegradables y los dispositivos intrauterinos hormonales de larga duración impulsan la adopción. Los dispositivos intrauterinos hormonales también tratan el sangrado abundante, añadiendo atractivo clínico. Los dispositivos no hormonales emergentes como Ovaprene apuntan a atender al segmento consciente de los efectos secundarios.

Los productos basados en medicamentos representaron el 35,08% restante en 2025, pero se espera que experimenten un crecimiento más rápido. El tamaño del mercado de medicamentos y dispositivos anticonceptivos para las píldoras de emergencia se está expandiendo no obstante en mercados donde aumenta la concienciación sobre la ventana de 72 horas. La autorización de la FDA para la venta de Opill sin receta en marzo de 2024 elimina la fricción de la prescripción y podría revitalizar los volúmenes de píldoras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase Hormonal: Los Métodos No Hormonales Ganan Impulso

Los métodos hormonales controlaron el 60,75% de los ingresos, pero las alternativas no hormonales se están expandiendo un 8,61% anualmente, muy por encima de la CAGR total del mercado de medicamentos y dispositivos anticonceptivos. La demanda de dispositivos intrauterinos de cobre también está aumentando a medida que los usuarios buscan opciones sin hormonas. La eficacia del 86-91% de Ovaprene en estudios iniciales sugiere una sólida perspectiva comercial.

Las innovaciones hormonales de dosis más bajas buscan mitigar los efectos sistémicos manteniendo la eficacia. Mientras tanto, el compromiso anual de USD 280 millones de la Fundación Gates para la investigación y desarrollo no hormonal subraya la convicción de los inversores. Se espera que esta afluencia de financiación amplíe el tamaño del mercado de medicamentos y dispositivos anticonceptivos para las soluciones sin hormonas.

Por Género: La Anticoncepción Masculina Emerge como Frontera de Crecimiento

Los productos orientados a la mujer representaron el 79,86% de las ventas de 2025, respaldados por una amplia combinación de productos que incluía píldoras, anillos, implantes y dispositivos intrauterinos. El sistema FemBloc con marcado CE introduce la primera opción permanente no quirúrgica, reforzando la amplitud de la innovación.

Los métodos masculinos, actualmente en el 20,14%, se están expandiendo a una tasa anual del 7,98% a medida que cambian las actitudes sociales. Plan A, un hidrogel reversible en ensayos australianos, y el Galactic Cap son ilustrativos de la cartera de investigación y desarrollo. Una encuesta de JAMA de 2025 encontró que el 78% de los hombres de 18 a 45 años estaban dispuestos a adoptar nuevos métodos anticonceptivos, lo que señala una demanda latente significativa.

Por Grupo de Edad: El Segmento Juvenil Impulsa el Crecimiento Futuro

Los consumidores de 25 a 34 años representaron el 35,92% del gasto de 2025, en consonancia con sus mayores necesidades de gestión de la fertilidad. Tienen un 31% más de probabilidades que los de 15 a 24 años de adoptar métodos modernos.

Sin embargo, el grupo de 15 a 24 años es el de más rápido crecimiento, con una CAGR del 7,67% hasta 2031. La insatisfacción con los efectos secundarios hormonales, citada por el 42% en un estudio de EE. UU., impulsa el interés en opciones no hormonales fáciles de usar. Los canales de telesalud resuenan fuertemente con este segmento nativo digital, ampliando la concienciación y el acceso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas en Línea Revolucionan el Acceso

Las farmacias minoristas mantuvieron una participación del 41,88% en 2025, destacadas por los programas de prescripción por farmacéuticos en 29 estados y el Distrito de Columbia. Opill de venta libre a USD 19,99 por mes fortalece aún más este canal.

Los portales en línea están escalando a una CAGR del 9,56%, integrando consultas virtuales y entrega discreta a domicilio. Las prescripciones anticonceptivas por telesalud casi se duplicaron entre 2023 y 2025, con un aumento vertiginoso del uso rural. Los desafíos de autenticidad persisten; las incautaciones de la FDA de productos falsificados aumentaron un 43% interanual, lo que lleva a las plataformas a reforzar la verificación de la cadena de suministro.

Análisis Geográfico

América del Norte se beneficia de un reembolso sustancial, con USD 390 millones de financiación del Título X en 2025 y la disponibilidad de Opill sin receta que elimina los obstáculos de la prescripción. Sin embargo, iniciativas como el Proyecto 2025 amenazan con reducir la anticoncepción de emergencia gratuita para 48 millones de mujeres, creando incertidumbre política.

La región de ��������-�ʲ���í�ھ����� ocupa la posición regional más destacada, con una participación del 33,05%, aunque persisten disparidades intrarregionales; solo el 20,2% de las mujeres bangladesíes que desean evitar el embarazo utilizan LARC, lo que pone de relieve un margen de crecimiento considerable. Se espera que la distribución digital y el reembolso ampliado reduzcan esta brecha.

La CAGR del 8,54% de Oriente Medio y África hasta 2031 se deriva de una mayor financiación y divulgación, como el plan de Zambia de elevar la prevalencia al 40% para 2026. Las encuestas a jóvenes en Uganda revelan que el 72,4% tiene intención de usar anticonceptivos una vez que se eliminen las barreras.

El mercado maduro de Europa registra un crecimiento constante en medio de combinaciones de métodos variadas; el uso hormonal oscila entre el 28% en los estados del sur y el 54% en los del norte. Las aprobaciones de la Agencia Europea de Medicamentos de tres formulaciones en 2024 sostienen los ciclos de renovación de productos.

América del Sur registra una demanda sólida donde los LARC sin costo impulsan la adherencia; Brasil reporta una continuación del 82,1% para los dispositivos intrauterinos de levonorgestrel a los 24 meses, validando las estrategias de adquisición del sector público.

Panorama Competitivo

Bayer AG aprovecha la franquicia Mirena y se compromete a brindar acceso a la anticoncepción para 100 millones de mujeres para 2030. Organon & Co. deriva el 27% de sus ingresos de 2022 de Nexplanon y NuvaRing, lo que subraya su participación en el mercado de medicamentos y dispositivos anticonceptivos.

Los actores centrados en la innovación ganan visibilidad: Daré Bioscience avanza con Ovaprene y Casea S, asociándose con Theramex para comercializar implantes biodegradables. NEXT Life Sciences recaudó USD 20 millones para Plan A, destacando el apetito inversor por las soluciones masculinas. La intensidad competitiva está aumentando a medida que los actores establecidos y las empresas emergentes compiten por satisfacer las necesidades no cubiertas con sistemas de administración diferenciados, perfiles de dosificación y carteras equilibradas por género.

Líderes de la Industria de Medicamentos y Dispositivos Anticonceptivos

Bayer AG

Teva Pharmaceutical Industries Ltd

Johnson and Johnson

Organon

CooperSurgical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: NEXT Life Sciences inició ensayos australianos de Plan A, un anticonceptivo masculino reversible con una duración de hasta 10 años.

- Marzo de 2025: Femasys obtuvo el marcado CE para FemBloc, el primer dispositivo de control de natalidad permanente no quirúrgico.

- Febrero de 2025: Daré Bioscience y Theramex acordaron codesarrollar Casea S, un implante biodegradable de 18 a 24 meses.

- Enero de 2025: Daré Bioscience destacó el progreso de Ovaprene en la Serie de Salud de la Mujer de J.P. Morgan.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos y dispositivos anticonceptivos como todos los productos farmacéuticos de prescripción y de venta libre, píldoras orales, parches, inyectables, píldoras de emergencia, y dispositivos mecánicos, implantables o permanentes como condones, diafragmas, anillos vaginales, DIU, implantes subdérmicos y bloqueadores de trompas o conductos deferentes que se promocionan específicamente para prevenir el embarazo y se comercializan a través de canales hospitalarios, minoristas y en línea.

Exclusiones del alcance: Las aplicaciones de seguimiento de fertilidad, las terapias hormonales no anticonceptivas y el equipo quirúrgico para abortos quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Medicamentos

- Píldoras Orales

- Parche Transdérmico

- Anticonceptivos Inyectables

- Píldoras de Emergencia

- Dispositivos

- Dispositivos de Barrera

- Preservativo Masculino

- Preservativo Femenino

- Diafragma

- Capuchón Cervical

- Esponja Anticonceptiva

- Anticonceptivos Reversibles de Larga Duración

- Dispositivo Intrauterino Hormonal

- Dispositivo Intrauterino de Cobre

- Implante Subdérmico

- Anillo Vaginal

- Permanentes

- Dispositivo de Oclusión Tubárica

- Dispositivos de Barrera

- Medicamentos

- Por Clase Hormonal

- Métodos Hormonales

- Métodos No Hormonales

- Por Género

- Masculino

- Femenino

- Por Grupo de Edad

- 15-24 Años

- 25-34 Años

- 35-44 Años

- 45+ Años

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Droguerías

- Canales en Línea

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ginecólogos, compradores del sector público de planificación familiar, gerentes de categoría de farmacias en línea y fabricantes por contrato en América del Norte, ��������-�ʲ���í�ھ�����, América Latina y África. Estas conversaciones aclararon las barreras de adopción, los volúmenes por canal y la dispersión de precios, refinando los supuestos derivados del trabajo secundario.

Investigación documental

Obtuvimos datos de prevalencia de referencia y de cohortes de usuarios de fuentes disponibles públicamente, como el Panel de Planificación Familiar de la OMS, las proyecciones de fertilidad de la ONU DESA, los indicadores de población del Banco Mundial, la Encuesta Nacional de Crecimiento Familiar del CDC y los informes del Instituto Guttmacher. Los rangos de precios se verificaron con las listas de adquisiciones de UNFPA y las estadísticas de envíos aduaneros. Los archivos corporativos, las presentaciones para inversores y los archivos de noticias consultados a través de D&B Hoovers y Dow Jones Factiva proporcionaron rangos de ingresos y flujos de unidades. Las fuentes citadas son ilustrativas; numerosos registros adicionales contribuyeron a la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Una única reconstrucción descendente multiplica la cantidad de mujeres en edad reproductiva de cada país por la prevalencia anticonceptiva moderna y la combinación de métodos, y luego aplica precios de venta promedio validados para obtener los ingresos de referencia. Las consolidaciones de proveedores y las verificaciones muestreadas de ASP × volumen proporcionan una superposición ascendente selectiva para la corrección de errores. Los insumos clave del modelo incluyen el PIB per cápita, la finalización de la educación secundaria femenina, los presupuestos de reembolso público, la penetración del comercio electrónico y la participación de los anticonceptivos reversibles de larga duración. Una regresión multivariada proyecta la demanda hasta 2030; las estadísticas nacionales faltantes se complementan con referencias ponderadas regionalmente validadas por expertos primarios.

Ciclo de validación de datos y actualización

Los modelos pasan por una revisión analítica de dos niveles, los umbrales de varianza activan el recontacto con los encuestados originales, y los resultados se concilian con las tendencias externas de envíos antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias ante cambios regulatorios o de reembolso de importancia.

Por qué nuestra línea de base de Medicamentos y Dispositivos Anticonceptivos es confiable

Las estimaciones publicadas varían porque las empresas adoptan diferentes alcances, referencias de precios y frecuencias de actualización.

Según fuentes públicas, los valores de mercado de 2024 oscilan entre USD 19.800 millones y USD 31.180 millones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 27,17 mil millones (2025) | ���ϲ����� | - |

| USD 31,18 mil millones (2024) | Global Consultancy A | Incluye ventas minoristas de condones a valor nominal y utiliza tipos de cambio de 2023 |

| USD 19,80 mil millones (2024) | Trade Journal B | Cubre solo medicamentos, omitiendo DIU e implantes |

La comparación muestra cómo el alcance claro, la validación de métodos mixtos y la recalibración anual de Mordor ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden reutilizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos y dispositivos anticonceptivos?

El mercado está valorado en USD 29,04 mil millones en 2026 y se proyecta que alcance USD 40,53 mil millones para 2031.

¿Qué categoría de producto lidera el mercado?

Los dispositivos dominan con una participación de ingresos del 64,92% en 2025, impulsados por la eficacia y conveniencia de los dispositivos intrauterinos e implantes.

¿Por qué los métodos no hormonales crecen más rápido que las opciones hormonales?

La creciente preocupación de los consumidores por los efectos secundarios hormonales y la creciente inversión en investigación y desarrollo en tecnologías sin hormonas están impulsando una CAGR del 8,61% para los productos no hormonales.

¿Cómo está cambiando el comercio electrónico el acceso a los anticonceptivos?

Los canales en línea, que crecen un 9,56% por año, integran consultas de telesalud con entrega a domicilio, ampliando el alcance a usuarios rurales y conscientes de su privacidad.

¿Qué región se está expandiendo más rápido?

Se prevé que Oriente Medio y África crezca a una CAGR del 8,54% entre 2026-2031, impulsado por nuevos programas de reembolso y campañas de concienciación.

¿Qué innovaciones están surgiendo en la anticoncepción masculina?

Los productos en cartera, como el hidrogel Plan A y el Galactic Cap, tienen como objetivo ofrecer opciones masculinas reversibles y sin hormonas, con ensayos clínicos iniciales en curso.

Última actualización de la página el: