Tamaño y �ʲ����پ������貹����ó�� del Mercado de Agua de Coco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

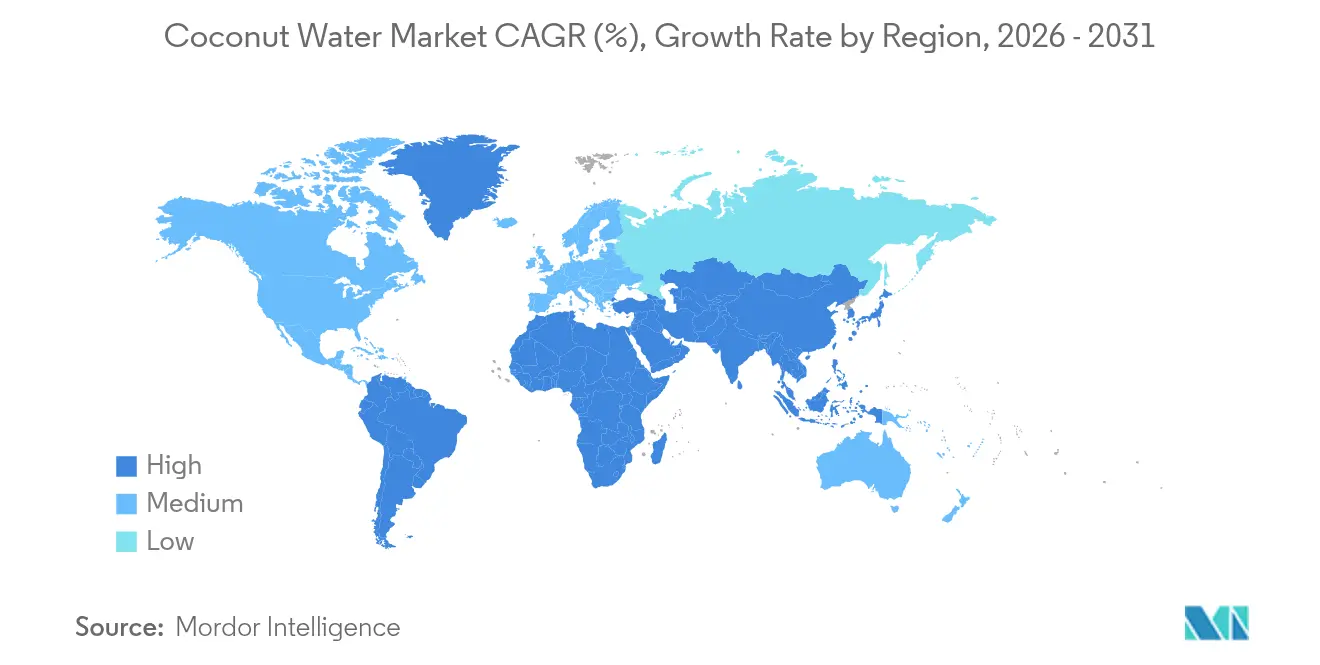

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

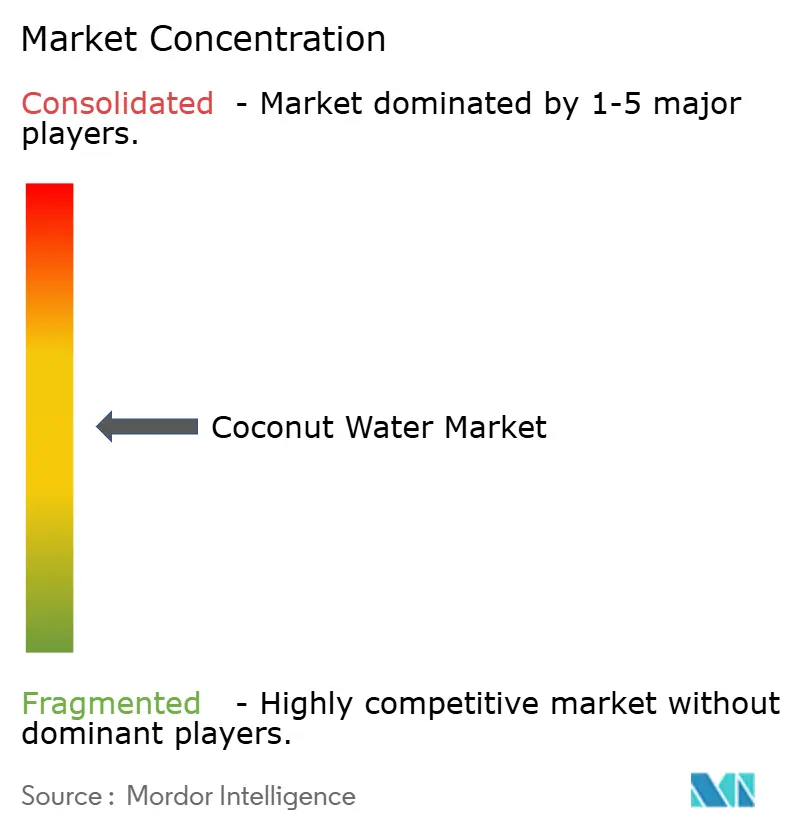

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua de Coco por ���ϲ�����

El tamaño del mercado de agua de coco fue valorado en USD 3,76 mil millones en 2025 y se estima que crecerá desde USD 3,97 mil millones en 2026 hasta alcanzar USD 5,24 mil millones en 2031, a una CAGR del 5,68% durante el período de previsión (2026-2031). Impulsada por las tendencias de salud y la evolución de las preferencias de los consumidores, la demanda mundial de agua de coco está aumentando. A medida que crece la conciencia sobre la salud, los consumidores favorecen cada vez más las bebidas naturales. El agua de coco, rica en electrolitos, vitaminas y minerales, surge como una alternativa más saludable a los refrescos azucarados y las bebidas energéticas sintéticas. Esta tendencia cobra impulso con el auge de los estilos de vida basados en plantas y veganos, que priorizan la hidratación de origen natural. Las innovaciones, desde variantes saborizadas hasta opciones enriquecidas con beneficios adicionales y certificaciones orgánicas, satisfacen gustos variados y aspiraciones de bienestar, ampliando su atractivo demográfico. Además, los avances en el envasado, como los formatos listos para beber y los materiales ecológicos, no solo mejoran la comodidad, sino que también resuenan con los valores de sostenibilidad, atrayendo a consumidores con conciencia ambiental. Las marcas han aumentado su visibilidad y han captado consumidores mediante tácticas de marketing agresivas, como el respaldo de celebridades y campañas en redes sociales.

Conclusiones Clave del Informe

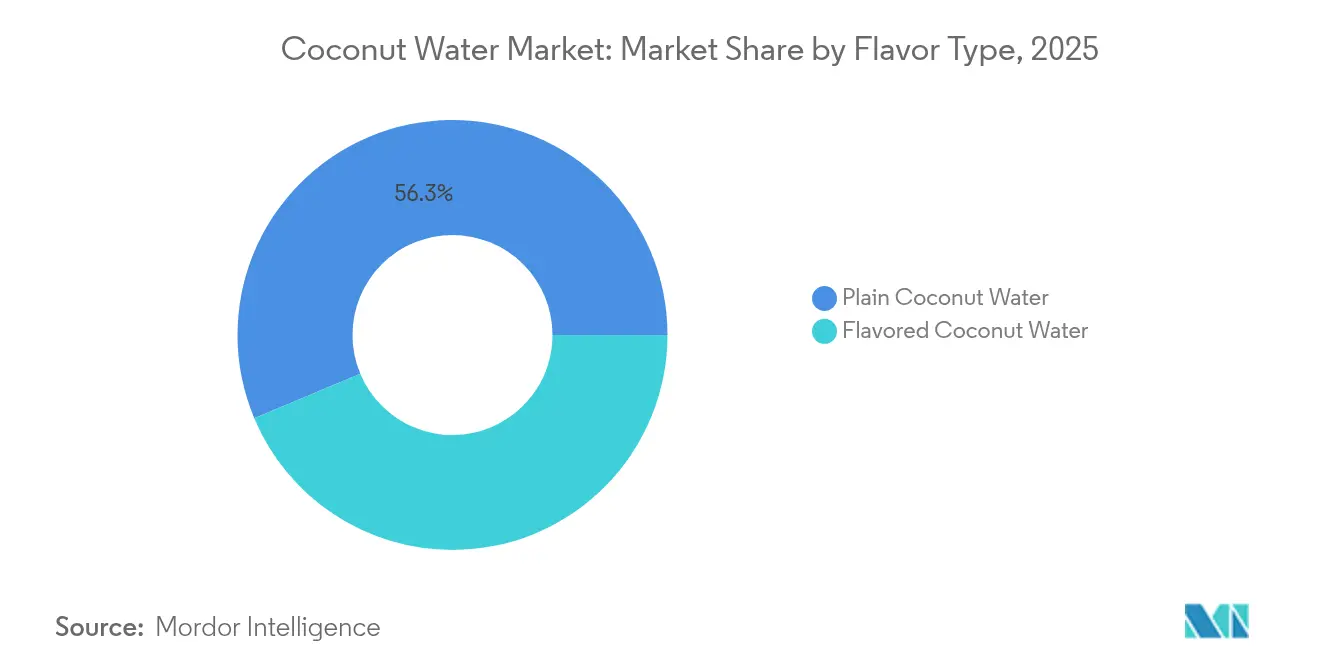

- Por tipo de sabor, las variantes naturales representaron el 56,32% de la participación de mercado en 2025, y se proyecta que los productos saborizados se expandan a una CAGR del 5,88% hasta 2031 en todas las regiones principales.

- Por envase, los formatos tetra pak representaron el 52,15% de las participaciones en 2025, mientras que se espera que las botellas PET/vidrio crezcan a una CAGR del 6,31% entre 2026 y 2031.

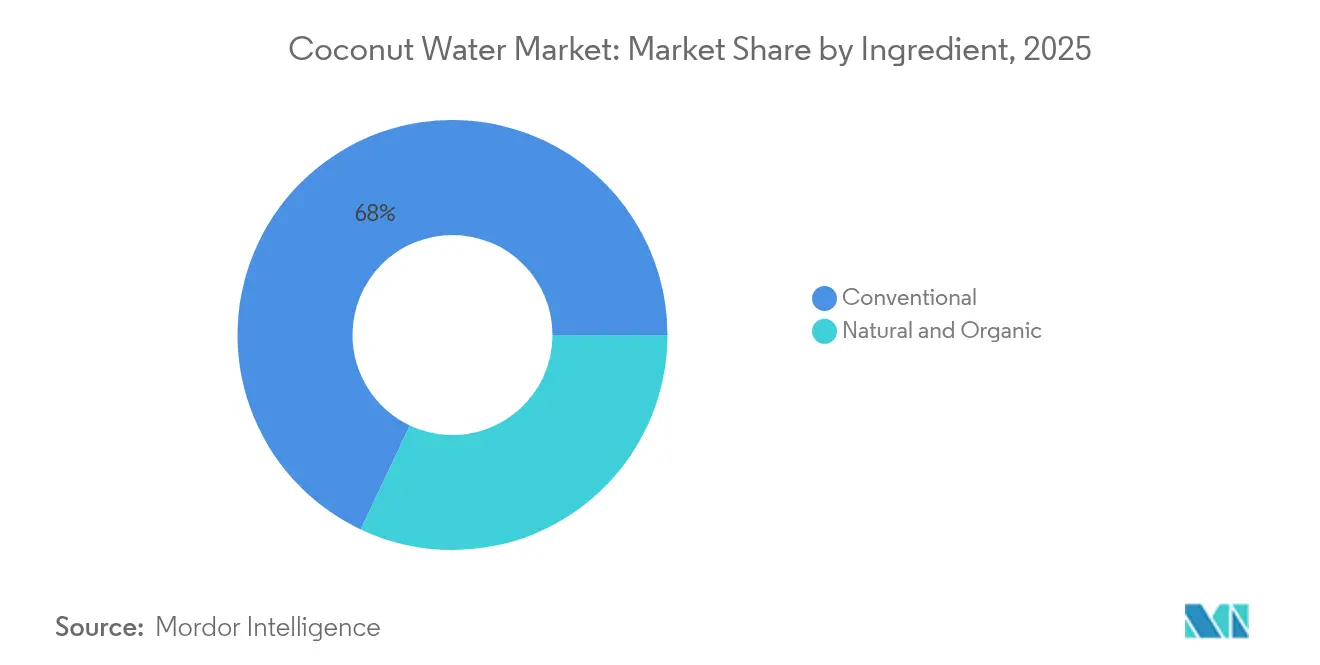

- Por ingrediente, el segmento convencional representó el 67,98% de la participación de mercado en 2025; se espera que el natural y orgánico alcance una CAGR del 6,74% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados contribuyeron con una participación del 56,95% en 2025, mientras que se prevé que el comercio minorista en línea alcance una CAGR del 7,12% hasta 2031.

- Por geografía, América del Norte representó el 37,45% de las participaciones de 2025, mientras que se espera que ��������-�ʲ���í�ھ����� crezca a una CAGR del 7,60% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agua de Coco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia de los Consumidores por Bebidas Naturales y Saludables | +1.2% | Global, con el mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes Tendencias de Fitness y Bienestar entre los Consumidores | +0.9% | América del Norte y ��������-�ʲ���í�ھ����� como núcleo, con expansión a Europa | Largo plazo (≥ 4 años) |

| Marketing Agresivo y Respaldo de Celebridades | +0.8% | América del Norte y Europa, con expansión a ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Innovación de Productos en Términos de Sabor | +0.7% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Tendencias de Sostenibilidad y Productos de Origen Vegetal | +0.6% | Europa y América del Norte, emergente en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Beneficios para la Salud Asociados al Consumo de Agua de Coco | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Preferencia de los Consumidores por Bebidas Naturales y Saludables

La migración de los consumidores hacia alternativas de hidratación natural se acelera a medida que la conciencia sobre la salud se cruza con las demandas de transparencia en los ingredientes. La guía de la FDA de enero de 2025 sobre el etiquetado de alternativas a la leche de origen vegetal, que abarca las bebidas a base de coco, exige una divulgación nutricional más clara que, paradójicamente, beneficia al agua de coco al destacar su perfil de electrolitos de origen natural frente a los competidores artificialmente enriquecidos. Este cambio regulatorio crea ventajas competitivas para las marcas de agua de coco que pueden aprovechar los beneficios nutricionales inherentes sin necesidad de una enriquecimiento extenso. Los mercados asiáticos demuestran una adopción particularmente sólida, con el 54% de los consumidores de ��������-�ʲ���í�ھ����� reconociendo los vínculos entre hidratación y salud y el 47% planeando aumentar el consumo de hidratación, según el informe de Glanbia Nutritionals de 2025 [1]Fuente: Glanbia Nutritionals, "Tendencias Emergentes de Hidratación en Asia, Preferencias de los Consumidores y Oportunidades de Innovación en Bebidas Funcionales,'' glanbianutritionals.com . La tendencia cobra impulso a medida que los productos de hidratación de origen vegetal, incluida el agua de coco, lograron un crecimiento del 86% en su año de lanzamiento en los mercados asiáticos. El posicionamiento premium se vuelve viable a medida que los consumidores demuestran disposición a pagar precios más altos por ingredientes funcionales que ofrecen beneficios de salud percibidos más allá de la hidratación básica.

Crecientes Tendencias de Fitness y Bienestar entre los Consumidores

El respaldo de atletas profesionales a los productos de agua de coco influye en la dinámica del mercado al ampliar el alcance de los consumidores más allá de los segmentos conscientes de la salud. El contenido natural de electrolitos del agua de coco le permite competir con las bebidas deportivas convencionales. Por ejemplo, el lanzamiento de BodyArmor de bebidas deportivas a base de agua de coco en �䲹�Բ���á enfatiza los ingredientes naturales sobre los aditivos artificiales. La creciente conciencia sobre el fitness crea un amplio atractivo de mercado en múltiples segmentos de consumidores. A medida que aumenta la participación en deportes, aumenta la demanda de bebidas de hidratación como el agua de coco. Según los datos de Sports England de 2024, el número de personas que participaban en clases de fitness era de 6.695,5 miles en Inglaterra [2]Fuente: Junta Nacional de Normas Orgánicas, "Reunión de la Junta Nacional de Normas Orgánicas,"ams.usda.gov. Los consumidores más jóvenes, en particular la Generación Z y los Millennials, consideran cada vez más la hidratación como esencial para el bienestar y aceptan precios premium por los beneficios funcionales. Las asociaciones atléticas fortalecen la posición del agua de coco en el mercado tanto en los segmentos deportivos como en los de estilo de vida. Estas asociaciones proporcionan credibilidad y autenticidad a las marcas de agua de coco en el mercado de bebidas. La combinación de respaldos atléticos y funcionalidad natural posiciona al agua de coco como una opción de bebida versátil para diversas necesidades de los consumidores.

Marketing Agresivo y Respaldo de Celebridades

Las asociaciones con celebridades han pasado de los respaldos tradicionales a las inversiones de capital, creando una alineación de marca más sólida y compromisos promocionales a largo plazo. Esta evolución refleja un cambio fundamental en la forma en que las marcas se relacionan con figuras influyentes. La transformación ha llevado a estrategias de marketing más sostenibles, ya que las celebridades se convierten en inversoras en el éxito de la marca. Estos acuerdos fomentan una defensa genuina y crean conexiones más significativas con el público objetivo. En octubre de 2024, ZICO coconut water nombró al jugador de la NFL DK Metcalf como embajador de marca e inversor. Este enfoque garantiza una promoción auténtica al tiempo que reduce los gastos de marketing mediante una compensación basada en capital. Los respaldos de celebridades son particularmente efectivos en las plataformas de redes sociales, donde la integración del estilo de vida influye en el comportamiento del consumidor de manera más efectiva que la publicidad convencional. La integración de celebridades como partes interesadas de la marca ha demostrado ser especialmente impactante en entornos digitales, donde la autenticidad y el compromiso constante impulsan la confianza del consumidor y las decisiones de compra.

Innovación de Productos en Términos de Sabor

Las marcas de agua de coco están expandiéndose más allá de los sabores de frutas tradicionales para crear perfiles de sabor distintos para segmentos de consumidores específicos y ocasiones de consumo. La introducción por parte de Coaqua de seis nuevas variedades en abril de 2025, incluidas Sparkling, Citrus Circus y Espresso'd, resultó en un crecimiento interanual del 60% en los canales minoristas de Sprouts. La expansión estratégica de sabores de la empresa demuestra la disposición del mercado para combinaciones de sabores innovadoras. Estos nuevos sabores satisfacen las diversas preferencias de los consumidores mientras mantienen los beneficios nutricionales del agua de coco. Vita Coco amplió su línea Treats con Naranja y Crema, siguiendo el éxito de Fresas y Crema, atrayendo a consumidores que buscan bebidas más ligeras y dulces. La frecuencia de los lanzamientos de nuevos sabores ha aumentado a medida que las empresas utilizan la diversidad de sabores para destacarse en espacios minoristas competitivos. Esta tendencia indica un cambio en las preferencias de los consumidores hacia opciones de bebidas más sofisticadas y únicas. La respuesta del mercado a estas innovaciones sugiere un potencial de crecimiento continuo en el segmento de agua de coco saborizada.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inclinación de los Consumidores hacia el Agua de Coco Fresca | -0.8% | Núcleo de ��������-�ʲ���í�ھ�����, particularmente el Sudeste Asiático e India | Mediano plazo (2-4 años) |

| Competencia de Productos Alternativos de Hidratación | -1.1% | Global, con el mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Precio Elevado en Comparación con Otras Bebidas | -0.6% | Global, con el mayor impacto en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Fluctuación del Precio de las Materias Primas | -0.4% | Global, con el mayor impacto en regiones dependientes del suministro | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Inclinación de los Consumidores hacia el Agua de Coco Fresca

La preferencia por el agua de coco fresca crea una presión competitiva persistente en los mercados tropicales donde la disponibilidad de coco durante todo el año permite alternativas de consumo directo. Este desafío se intensifica en los mercados del Sudeste Asiático, donde la familiaridad cultural con los cocos frescos y las redes de vendedores establecidas proporcionan un acceso conveniente y rentable a alternativas no procesadas. El retiro por parte de la FDA de más de 2 millones de latas de Jarritos Coconut Water debido a riesgos de contaminación refuerza paradójicamente las percepciones de los consumidores de que las alternativas frescas ofrecen perfiles de seguridad superiores. Las marcas de agua de coco envasada contrarrestan esta preferencia mediante el posicionamiento en conveniencia, los beneficios de mayor vida útil y la garantía de calidad consistente que las alternativas frescas no pueden garantizar. Sin embargo, la restricción de preferencia se vuelve particularmente aguda durante las temporadas pico de coco, cuando las ventajas de precio del producto fresco se amplían significativamente frente a las alternativas envasadas.

Competencia de Productos Alternativos de Hidratación

La presión competitiva en el mercado de bebidas se intensifica a través de ciclos de innovación e inversiones en marketing de corporaciones multinacionales en agua enriquecida, bebidas deportivas y bebidas energéticas. El segmento de agua enriquecida compite con el posicionamiento natural del agua de coco al ofrecer apoyo inmunológico, bienestar mental y beneficios funcionales. Productos como Propel Immune Support y Smartwater+ se dirigen a consumidores conscientes de la salud similares. Estos productos demuestran la creciente competencia en el mercado de bebidas funcionales, donde las marcas establecidas introducen continuamente nuevas ofertas. Las grandes empresas de bebidas utilizan sus extensas redes de distribución y recursos de marketing para competir contra las marcas especializadas de agua de coco. Esta ventaja competitiva permite a las grandes corporaciones llegar a bases de consumidores más amplias y mantener una fuerte presencia en el mercado. Las marcas más pequeñas de agua de coco a menudo responden centrándose en segmentos de mercado de nicho o premium para mantener su posición en el mercado. Este posicionamiento estratégico ayuda a las marcas especializadas a diferenciarse a pesar de los recursos limitados en comparación con los competidores más grandes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sabor: Dominio de Ventas del Agua de Coco Natural

El agua de coco natural mantiene una participación de mercado dominante del 56,32% en 2025, lo que refleja la preferencia de los consumidores por perfiles de sabor auténticos y no modificados que enfatizan la pureza natural sobre la mejora artificial. Sin embargo, las variantes saborizadas se aceleran a una CAGR del 5,88% hasta 2031, lo que indica oportunidades de premiumización a medida que las marcas se dirigen a ocasiones de consumo específicas y preferencias demográficas. La dicotomía sugiere una bifurcación del mercado donde la economía de volumen favorece las variedades naturales mientras que la expansión de márgenes depende de la innovación en sabores.

El crecimiento del segmento saborizado se acelera a través del desarrollo sofisticado de sabores que trasciende las combinaciones de frutas tradicionales hacia perfiles experienciales. El ciclo de innovación de sabores se intensifica a medida que las marcas reconocen la variedad de sabores como un diferenciador principal en entornos minoristas cada vez más competitivos donde el espacio en estantes exige un posicionamiento premium. En abril de 2025, Raw C, un productor australiano de agua de coco, presentó una nueva incorporación a su línea: un agua de coco saborizada con infusión de chocolate. Esta innovadora mezcla combina agua de coco de origen único con cacao y crema de coco, dando como resultado una bebida deliciosamente suave.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: La Sostenibilidad Remodela la Elección de Envases

El envase Tetra Pack lidera con una participación de mercado del 52,15% en 2025, beneficiándose de una superior estabilidad en estantes, eficiencia de costos e infraestructura de cadena de suministro establecida que permite la distribución global a escala. Las botellas PET/vidrio se aceleran a una CAGR del 6,31% hasta 2031, impulsadas por preocupaciones de sostenibilidad y estrategias de posicionamiento premium que enfatizan la reciclabilidad y la visibilidad del producto. La evolución del envase refleja tendencias más amplias de conciencia ambiental donde la disposición de los consumidores a pagar primas de sostenibilidad crea ventajas competitivas para las alternativas ecológicas. Las regulaciones de envases de la UE que exigen objetivos de reutilización y recarga para productos alimenticios intensifican este cambio, afectando particularmente la dinámica del mercado europeo donde el cumplimiento ambiental se convierte en un requisito de entrada al mercado.

La transformación del envase crea implicaciones en la cadena de suministro a medida que las marcas equilibran la optimización de costos frente al posicionamiento de sostenibilidad, particularmente para los segmentos premium donde el envase ecológico justifica precios minoristas más altos. Otros formatos de envase, incluidas las latas de aluminio y las bolsas flexibles, capturan aplicaciones de nicho pero enfrentan desafíos de escalabilidad debido a la infraestructura limitada y los costos unitarios más altos. La dinámica del segmento sugiere un dominio continuo del Tetra Pack en los mercados de volumen, mientras que las botellas PET/vidrio ganan participación en los segmentos de consumidores premium y con conciencia ambiental.

Por Ingrediente: La Premiumización Orgánica se Acelera

Los ingredientes naturales y orgánicos impulsan un crecimiento de CAGR del 6,74% hasta 2031, a pesar de que los productos convencionales mantienen una participación de mercado del 67,98% en 2025, lo que destaca las tendencias de premiumización donde el posicionamiento de calidad genera márgenes más altos. El segmento orgánico se beneficia de los debates de la Junta Nacional de Normas Orgánicas del USDA sobre la simplificación de la certificación y los enfoques basados en riesgos que reducen las cargas de cumplimiento para las operaciones de bajo riesgo. La expansión de Betrimex hacia 10.000 hectáreas de cultivo orgánico de coco para 2025 demuestra las inversiones en la cadena de suministro necesarias para satisfacer la creciente demanda orgánica mientras se mantiene la competitividad en costos. El posicionamiento orgánico crea oportunidades de diferenciación a medida que los consumidores conscientes de la salud demuestran disposición a pagar precios premium por productos orgánicos certificados.

El dominio de los ingredientes convencionales refleja la sensibilidad al precio en los segmentos del mercado masivo donde la competencia de precios limita las oportunidades de posicionamiento premium. Sin embargo, la bifurcación de ingredientes crea opciones estratégicas para las marcas entre el posicionamiento convencional basado en volumen y las estrategias orgánicas centradas en márgenes. La tendencia de aceleración orgánica cobra impulso a medida que los marcos regulatorios simplifican los procesos de certificación mientras la educación del consumidor aumenta la conciencia de los beneficios orgánicos más allá de las consideraciones básicas de salud para incluir dimensiones ambientales y de impacto social.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas minoristas en línea logran una CAGR del 7,12% hasta 2031, mientras que los supermercados/hipermercados mantienen una participación de mercado del 56,95% en 2025, lo que indica un cambio en el comportamiento de compra de bebidas. En septiembre de 2024, Blue Monkey amplió su distribución internacional al asociarse con los comerciantes de Emart en Corea del Sur. El crecimiento de los canales digitales permite el posicionamiento premium, los modelos de suscripción y las relaciones directas con los consumidores que reducen los márgenes minoristas tradicionales. Las plataformas en línea brindan oportunidades para marcas de nicho y emergentes que no pueden sostener extensas redes minoristas físicas.

Las tiendas de conveniencia, las tiendas de abarrotes y otros canales de distribución sirven a segmentos especializados que incluyen servicios de alimentación, hostelería y mercados institucionales donde la disponibilidad inmediata influye en las decisiones de compra. Esta diversificación de canales indica madurez del mercado, con diferentes ocasiones de consumo que requieren enfoques de distribución específicos. El comercio minorista tradicional mantiene su sólida posición a través de compras por impulso y hábitos de compra establecidos, pero enfrenta presión de los canales en línea que ofrecen conveniencia y precios competitivos. Si bien el comercio minorista tradicional continúa liderando en volumen, los canales en línea presentan oportunidades de crecimiento para las marcas que se relacionan directamente con los consumidores.

Análisis Geográfico

América del Norte tiene una participación de mercado del 37,45% en 2025, caracterizada por condiciones de mercado maduras con conciencia de consumidor establecida y posicionamiento premium. La sólida infraestructura minorista, los consumidores conscientes de la salud y la amplia aceptación del agua de coco permiten estrategias de precios premium. Sin embargo, los nuevos aranceles de importación del 10% de Estados Unidos crean presiones sobre los márgenes, lo que lleva a empresas como Vita Coco a implementar medidas de reducción de costos y ajustes de precios. La región muestra un éxito particular con los respaldos de celebridades, donde las asociaciones atléticas y la influencia en las redes sociales amplían el alcance del mercado más allá de los consumidores tradicionales centrados en la salud.

��������-�ʲ���í�ھ����� demuestra la trayectoria de crecimiento más alta con una CAGR del 7,60% hasta 2031, respaldada por una creciente conciencia sobre la salud, el desarrollo minorista y el alto poder adquisitivo en los mercados emergentes. Las interrupciones en la cadena de suministro, incluidas la sequía y los problemas de plagas en Tailandia, afectan la estabilidad de los precios regionales, lo que lleva a la supervisión gubernamental de la inflación de precios. Los productos de hidratación de origen vegetal logran un crecimiento del 86% en los años de lanzamiento, con una fuerte adopción entre los consumidores más jóvenes que responden a los mensajes de bebidas funcionales.

Europa, América del Sur y Oriente Medio y África ofrecen potencial de crecimiento a pesar de la limitada penetración actual del mercado. Las operaciones europeas deben adaptarse a las regulaciones de sostenibilidad de envases de la UE, que añaden requisitos de cumplimiento pero crean oportunidades para las marcas con conciencia ambiental. La estrategia De la Granja a la Mesa de la UE y el Pacto Verde Europeo apoyan las alternativas de origen vegetal, mientras que los objetivos de consumo orgánico refuerzan el posicionamiento premium. Los mercados de América del Sur aprovechan la familiaridad cultural con los productos de coco y la creciente conciencia sobre la salud. Los mercados de Oriente Medio muestran promesas a través de las crecientes tendencias de bienestar y la aceptación de bebidas premium entre los consumidores de altos ingresos.

Panorama Competitivo

El mercado de agua de coco mantiene un mercado moderadamente fragmentado. Las principales empresas del mercado incluyen The Vita Coco Company, Inc., ZICO Rising, Inc., Iberia Foods, LLC., Harmless Harvest Inc. y C2O Coconut Water. Las empresas con diversas redes de distribución y marcas sólidas mantienen ventajas de mercado significativas en este panorama competitivo. La capacidad de mantener cadenas de suministro resilientes a través de múltiples regiones de abastecimiento y asociaciones de procesamiento se ha vuelto cada vez más importante para el éxito sostenido.

Las empresas obtienen ventajas competitivas a través de inversiones estratégicas en tecnología de procesamiento, sistemas de control de calidad y optimización de la cadena de suministro para reducir costos mientras mantienen la calidad del producto. Estos avances tecnológicos ayudan a las empresas a optimizar las operaciones y garantizar una entrega de productos consistente en todos los mercados. Las oportunidades de mercado continúan surgiendo en variedades funcionales de agua de coco y variaciones de sabor regionales que satisfacen las preferencias locales. El desarrollo de soluciones de envase sostenibles también se ha convertido en un diferenciador clave en el mercado, particularmente entre los consumidores con conciencia ambiental.

Los nuevos participantes se dirigen a segmentos premium con certificaciones orgánicas y estrategias de ventas directas al consumidor para evitar los márgenes minoristas tradicionales y construir lealtad de marca. Este enfoque permite a los actores más pequeños establecer posiciones de mercado sólidas a pesar de los recursos y capacidades de distribución limitados. Las empresas establecidas mantienen sus posiciones de mercado a través de respaldos de celebridades y amplias redes de distribución que abarcan múltiples canales minoristas. Los grandes actores también implementan actividades promocionales intensivas y campañas de marketing que los competidores más pequeños no pueden igualar, creando barreras de entrada efectivas en ciertos segmentos del mercado.

Líderes de la Industria de Agua de Coco

The Vita Coco Company, Inc.

ZICO Rising, Inc.

Iberia Foods, LLC.

Harmless Harvest Inc.

C2O Coconut Water

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hamdard lanzó Hamdard Refresh Nariyal Paani, una nueva variante de su agua de coco, en un envase aséptico tipo brick. El producto contiene electrolitos naturales y sin azúcar añadida, ofreciendo los mismos beneficios que el agua de coco tradicional a un precio más bajo. La bebida está elaborada a partir de extracto concentrado de coco y proporciona hidratación instantánea.

- Julio de 2024: Yu, una marca omnicanal, lanzó un nuevo producto de bebida elaborado con 100% agua de coco. La empresa tiene como objetivo proporcionar a los consumidores una opción de bebida natural y refrescante que mantiene el sabor auténtico y los beneficios nutricionales de los cocos frescos. Este lanzamiento de producto se alinea con la creciente demanda de los consumidores de bebidas naturales y saludables en el mercado.

- Marzo de 2024: El empresario indio Arjun Talwar lanzó Bervera, una marca de agua de coco dirigida al mercado global de mezcladores de bebidas. Bervera posiciona su agua de coco como una alternativa saludable para los consumidores que buscan opciones nutritivas en sus cócteles y mocktails.

- Abril de 2023: B Natural Juices and Beverages de ITC lanzó agua de coco tierna envasada a nivel nacional en India. La bebida proporciona hidratación y frescura durante los meses de verano. B Natural Select Tender Coconut Water no contiene azúcar añadida, sabores artificiales ni grasas, alineándose con las preferencias de los consumidores por bebidas naturales.

Alcance del Informe Global del Mercado de Agua de Coco

El agua de coco es el líquido transparente que se encuentra dentro de los cocos. En las primeras etapas de desarrollo, sirve como suspensión para el endospermo del coco durante la fase nuclear del crecimiento. El mercado ha sido segmentado en función del sabor, el canal de distribución y la geografía. Se segmenta por sabor en coco natural y agua de coco saborizada. El canal de distribución se segmenta en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. La geografía se segmenta en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en Millones de USD).

| Agua de Coco Natural |

| Agua de Coco Saborizada |

| Botellas PET/Vidrio |

| Tetra Pack |

| Otros |

| Convencional |

| Natural y Orgánico |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| �����貹ñ�� | |

| Países Bajos | |

| Polonia | |

| ����������� | |

| Suecia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Sabor | Agua de Coco Natural | |

| Agua de Coco Saborizada | ||

| Por Tipo de Envase | Botellas PET/Vidrio | |

| Tetra Pack | ||

| Otros | ||

| Por Ingrediente | Convencional | |

| Natural y Orgánico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Polonia | ||

| ����������� | ||

| Suecia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agua de coco y a qué velocidad está creciendo?

La categoría generó USD 3,97 mil millones en 2026 y está en camino de alcanzar USD 5,24 mil millones en 2031, lo que refleja una CAGR del 5,68%.

¿Qué región lidera las ventas de agua de coco hoy en día?

América del Norte tiene el 37,45% de los ingresos de 2025 gracias al posicionamiento premium y la sólida infraestructura minorista.

¿Qué formato de envase está ganando popularidad más rápidamente?

Las botellas PET y de vidrio se están expandiendo a una CAGR del 6,31% hasta 2031, impulsadas por las preocupaciones de sostenibilidad y el atractivo premium en los estantes.

¿Por qué las aguas de coco saborizadas son importantes para el crecimiento?

Las variantes saborizadas, aunque menores en volumen, crecerán un 5,88% anualmente a medida que los compradores buscan variedad y las marcas persiguen márgenes más altos.

Última actualización de la página el: