Tamaño y Cuota del Mercado de Brea de Alquitrán de Hulla

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Brea de Alquitrán de Hulla por ���ϲ�����

El tamaño del mercado de Brea de Alquitrán de Hulla en 2026 se estima en 4.760 millones de USD, creciendo desde el valor de 2025 de 4.560 millones de USD, con proyecciones para 2031 que muestran 5.920 millones de USD, creciendo a una CAGR del 4,45% durante el período 2026-2031. La sólida actividad de fundición de aluminio en la región ��������-�ʲ���í�ھ����� ancla la demanda, mientras que los grados de bajo contenido en HAP (Hidrocarburos Aromáticos Policíclicos) de ingeniería abren flujos de ingresos incrementales en Europa y América del Norte. La volatilidad de los precios del petróleo crudo, la recurrente escasez de suministro debida a la reducción de los parques de hornos de coque y el endurecimiento de las restricciones regulatorias configuran el panorama competitivo. Los productores que pueden garantizar simultáneamente una calidad constante, reducir los constituyentes tóxicos y optimizar la logística capturan un valor desproporcionado a medida que los usuarios finales se orientan hacia rutas de producción circulares y descarbonizadas. El creciente interés estratégico en las aplicaciones de fibra de carbono para automoción y en los aglutinantes para electrodos de grafito amortigua aún más el mercado de brea de alquitrán de hulla frente a la debilidad cíclica en los usos heredados de techado y selladores de pavimento.

Conclusiones Clave del Informe

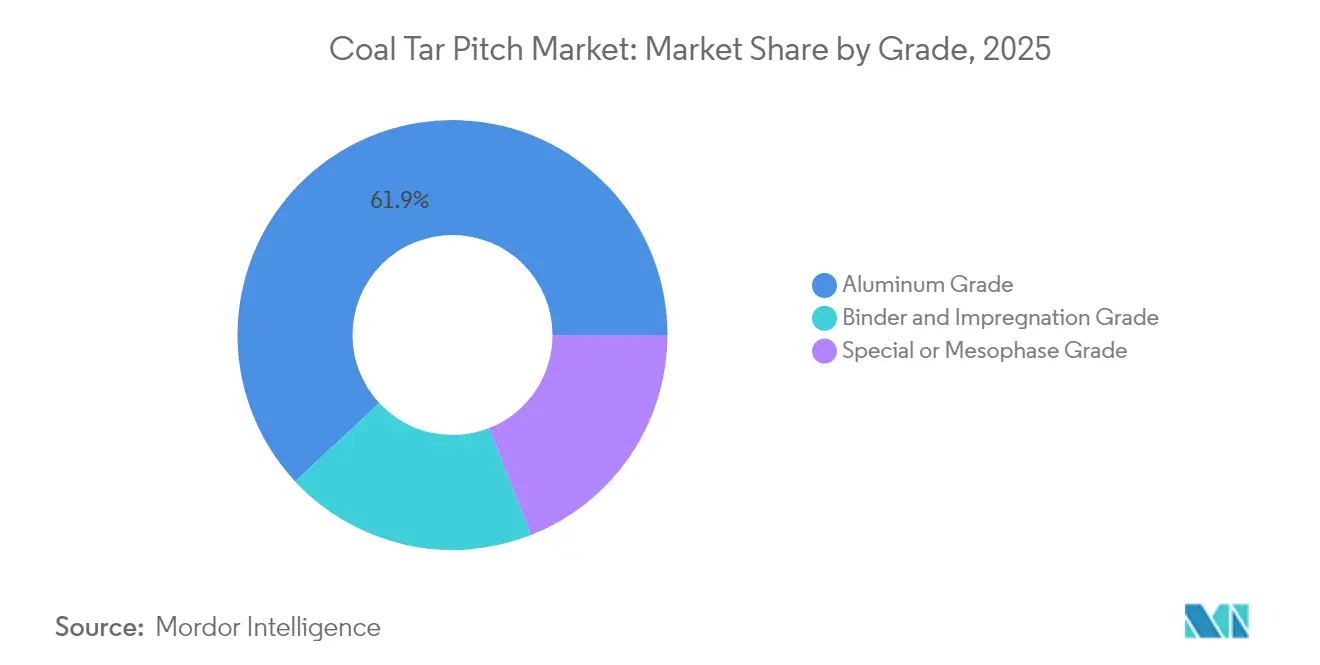

- Por grado, el Grado Aluminio representó el 61,92% de la cuota del mercado de Brea de Alquitrán de Hulla en 2025. Se espera que el Grado Especial/Mesofase se expanda a una CAGR del 5,83% para 2031, el ritmo más rápido entre todos los grados.

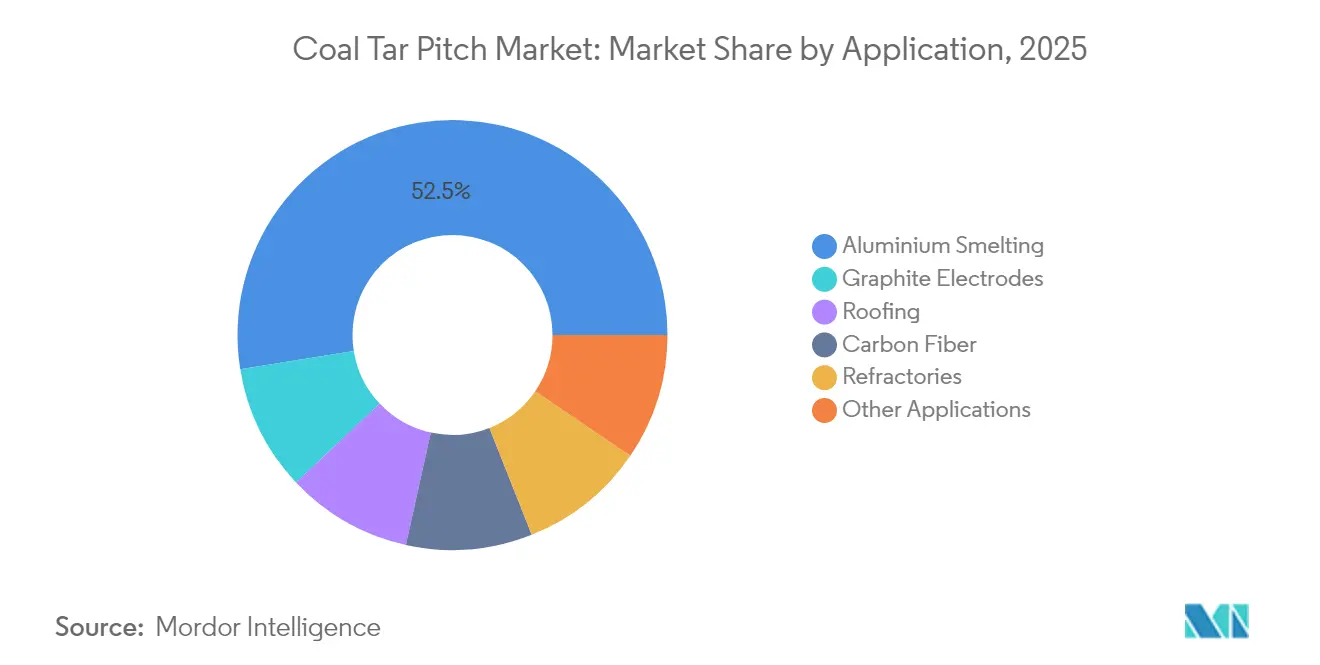

- Por aplicación, la fundición de aluminio contribuyó con el 52,54% del tamaño del mercado de Brea de Alquitrán de Hulla en 2025. Se prevé que las aplicaciones de fibra de carbono avancen a una CAGR del 6,11% entre 2026 y 2031, la más rápida entre todos los usos finales.

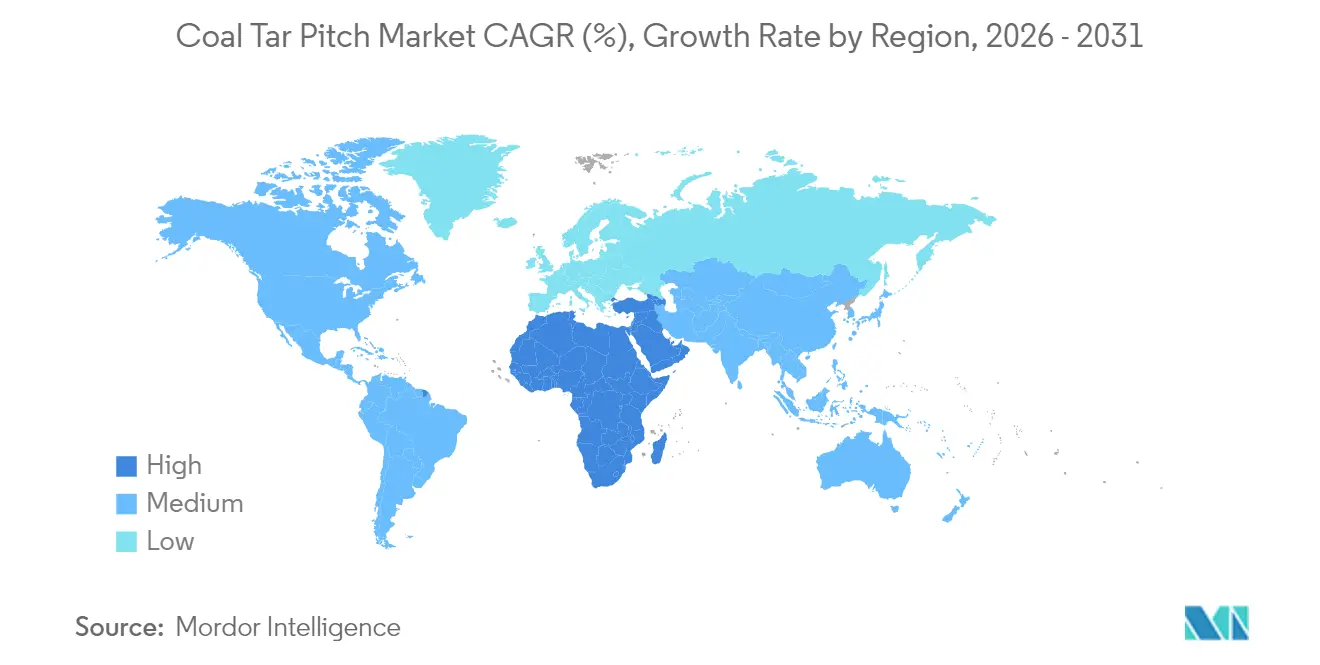

- Por geografía, la región ��������-�ʲ���í�ھ����� representó el 63,61% de la cuota de mercado en 2025, mientras que la cuota de mercado de Oriente Medio y África está preparada para crecer al ritmo más rápido, con una cuota del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Brea de Alquitrán de Hulla

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansiones en Auge de Fundidoras de Aluminio en China e India | +1.8% | Núcleo ��������-�ʲ���í�ھ�����, efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción Creciente de la Fabricación de Acero en Hornos de Arco Eléctrico con Electrodos de Grafito | +1.2% | Global, con concentración en ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥ 4 años) |

| Sólida Producción de Ladrillos Refractarios en ��������-�ʲ���í�ھ����� | +0.9% | ��������-�ʲ���í�ھ�����, impacto secundario en Europa | Corto plazo (≤ 2 años) |

| Brea de Ingeniería con Bajo Contenido en HAP Obteniendo Aprobaciones EU-REACH | +0.7% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Impulso Automotriz hacia el Aligeramiento con Fibra de Carbono a Base de Brea | +0.6% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Expansiones en Auge de Fundidoras de Aluminio en China e India

Las fundidoras de nueva construcción chinas e indias fueron responsables del 53,12% de la absorción de brea de alquitrán de hulla del sector del aluminio a nivel mundial en 2024, lo que subraya una cadena de suministro que ahora gira en torno a los corredores industriales de ��������-�ʲ���í�ھ�����. El aumento de capacidad en China persiste a pesar de los obstáculos derivados de la política energética, mientras que las rampas de producción respaldadas por el Estado en India están reorientando los flujos comerciales regionales. Himadri Speciality Chemicals aprovechó su cuota del 70% en el mercado doméstico para aumentar los volúmenes del primer semestre del ejercicio fiscal 25 en un 32%, hasta 278.232 TM, confirmando el impulso de la ampliación de escala[1]Himadri Speciality Chemical, "Resultados del 2.º trimestre del ejercicio fiscal 25," himadrispeciality.com.

Adopción Creciente de la Fabricación de Acero en Hornos de Arco Eléctrico con Electrodos de Grafito

Los fabricantes de acero están sustituyendo activamente los altos hornos por hornos de arco eléctrico (HAE) para cumplir con los mandatos de descarbonización. El crecimiento del volumen de ventas de GrafTech en 2024 del 13%, hasta 103,2 k TM, ilustra el resurgimiento de la demanda de electrodos, aunque los precios no sujetos a acuerdos de largo plazo cayeron un 19%. Cada electrodo requiere un aglutinante de alta pureza para soportar arcos de 3.500 °C, lo que posiciona los grados premium de brea de alquitrán de hulla como insumos indispensables. Los largos plazos de ejecución de los proyectos de reconversión de hornos de arco eléctrico señalan horizontes plurianuales, consolidando el consumo de base dentro del mercado de brea de alquitrán de hulla tanto en economías desarrolladas como emergentes.

Sólida Producción de Ladrillos Refractarios en ��������-�ʲ���í�ھ�����

La rápida industrialización ha elevado los envíos de ladrillos refractarios de ��������-�ʲ���í�ھ�����, lo que impulsa directamente la demanda de aglutinantes de brea especializados que confieren resistencia al choque térmico por encima de 1.600 °C. La plataforma CARBORES de Rain Industries captura este nicho al ofrecer un rendimiento de carbono similar con un 90% menos de contenido tóxico en comparación con los aglutinantes convencionales[2]Rain Carbon, "Ficha de Producto CARBORES®," raincarbon.com. El riesgo de sustitución es bajo porque las resinas alternativas exhiben una cohesión a alta temperatura inferior, lo que garantiza que los fabricantes de refractarios mantengan el aprovisionamiento de brea de alquitrán de hulla incluso a medida que se intensifica el escrutinio medioambiental.

Brea de Ingeniería con Bajo Contenido en HAP Obteniendo Aprobaciones EU-REACH

El Reglamento (UE) 2025/660 de la Comisión Europea limita 18 HAP (Hidrocarburos Aromáticos Policíclicos) a 50 mg/kg con efecto a partir de abril de 2026, presionando a los grados convencionales fuera de los segmentos de automoción y artículos deportivos. Los productores respondieron comercializando formulaciones de ingeniería con contenido ultrarrducido en HAP con primas de precio del 15-25%, intercambiando coste por certeza regulatoria y acceso al mercado. Los pioneros negocian ahora contratos plurianuales con fábricas europeas de electrodos de grafito y refractarios, lo que ilustra cómo la innovación orientada al cumplimiento normativo asegura cuota dentro del mercado de brea de alquitrán de hulla.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Reducción del Parque de Hornos de Coque en América del Norte y la UE Recorta el Suministro de Alquitrán | -1.10% | América del Norte y Europa, impacto secundario a nivel global | Mediano plazo (2-4 años) |

| El Endurecimiento de las Normas de Exposición a HAP y de Aguas Residuales a Nivel Mundial | -0.80% | Global, más estricto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Las Oscilaciones del Precio del Petróleo Crudo Socavan la Ventaja de Coste del Alquitrán de Hulla | -0.50% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La Reducción del Parque de Hornos de Coque en América del Norte y la UE Recorta el Suministro de Alquitrán

La descarbonización del acero ha cerrado múltiples baterías de coque, reduciendo la disponibilidad de alquitrán para la destilación de brea. Koppers redujo sus operaciones a tres instalaciones y señaló contratos con precios indexados para cubrir el riesgo de materias primas. La escasez de suministro eleva los precios al contado incluso cuando la demanda del mercado final se debilita, comprimiendo los márgenes de los productores de electrodos y refractarios aguas abajo dentro del mercado de brea de alquitrán de hulla.

El Endurecimiento de las Normas de Exposición a HAP y de Aguas Residuales a Nivel Mundial

La clasificación de sustancias tóxicas de �䲹�Բ���á en 2025 y la prohibición del Estado de Nueva York sobre los selladores de pavimento con alto contenido en HAP ilustran una represión global en aceleración. Las adaptaciones para el cumplimiento normativo añaden gastos generales de laboratorio y tratamiento de aguas residuales que los destiladores más pequeños tienen dificultades para absorber. Si bien esta tendencia reduce los volúmenes de techado convencionales, simultáneamente canaliza la inversión hacia alternativas con contenido ultrarrducido en HAP, reconfigurando los grupos de valor en toda la industria de la brea de alquitrán de hulla.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El Grado Aluminio Mantiene la Ventaja de Escala Mientras la Mesofase Desbloquea Usos Premium

El Grado Aluminio dominó el mercado de Brea de Alquitrán de Hulla con una cuota del 61,92% del tamaño del mercado en 2025, impulsado por las expansiones de fundidoras que aumentaron la demanda de ánodos de carbono en China e India. Su posición consolidada ofrece economías de escala, lo que permite a los productores amortizar el gasto de capital en cumplimiento normativo en grandes volúmenes. El elevado punto de reblandecimiento del grado y sus niveles constantes de QI (insolubles en quinolina) lo convierten en el aglutinante predeterminado para ánodos de cocción previa, una especificación que es poco probable que cambie hasta que la tecnología de ánodos inertes madure después de 2031.

El segmento de Grado Especial/Mesofase, aunque representa el 19,04% del volumen de 2025, es el que crece más rápido, a una CAGR del 5,83%, gracias a su papel en los compuestos de fibra de carbono para automoción y aeroespacial. Las innovaciones de proceso que reducen el coste a 10 USD/kg en regímenes de grandes lotes amplían la base direccionable para piezas de rendimiento medio. Los productores que aprovechan los reactores continuos de polimerización de brea pueden pivotar rápidamente entre producciones convencionales y de mesofase, amortiguando los ingresos en el mercado de brea de alquitrán de hulla frente a las caídas cíclicas de las fundidoras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Fundición de Aluminio Lidera, la Tracción de la Fibra de Carbono se Acelera

La fundición de aluminio representó el 52,54% de la cuota del mercado de Brea de Alquitrán de Hulla en 2025, lo que se traduce en una absorción estable a largo plazo anclada a la producción mundial de metal primario. Las estructuras contractuales abarcan típicamente 12-18 meses con fórmulas de precio que hacen referencia a los índices del carbón y el aluminio, ofreciendo un flujo de caja predecible para los refinadores integrados.

Se proyecta que las aplicaciones de fibra de carbono capturen una CAGR del 6,11% hasta 2031 a medida que las plataformas de vehículos eléctricos priorizan las baterías ligeras. Los primeros adoptantes en ������ó�� y Alemania ya están especificando tejidos a base de mesofase para paneles estructurales, lo que convierte a este segmento en el motor de crecimiento clave del mercado de brea de alquitrán de hulla durante la década. Los aglutinantes para electrodos de grafito siguen con un crecimiento de dígito medio vinculado a las trayectorias del acero en hornos de arco eléctrico (HAE), mientras que los volúmenes de techado se contraen bajo las prohibiciones de HAP en productos de consumo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La región ��������-�ʲ���í�ھ����� concentró el 63,61% del consumo de 2025, lo que refleja un ecosistema integrado de hornos de coque y fundición que reduce los costes logísticos y mitiga la exposición arancelaria. Los clústeres de Xinjiang y Mongolia Interior en China anclan la producción de aluminio de bajo coste, mientras que las fundidoras del corredor oriental de India aceleran la autosuficiencia doméstica. Estas dos naciones, combinadas, consumieron el 70% de la brea mundial en 2025, una cuota que se espera que se mantenga estable hasta 2031 a medida que entren en funcionamiento nuevos hornos en las provincias de Odisha y Yunnan.

La cuota de demanda de América del Norte está bajo presión por la racionalización de fundidoras y los códigos medioambientales más estrictos, aunque la densa construcción de acerías con hornos de arco eléctrico en la región sostiene los volúmenes de aglutinantes para electrodos. La cuota de Europa está bifurcada: los volúmenes convencionales se erosionan bajo las restricciones de HAP, pero los grados de bajo contenido en HAP de ingeniería alcanzan precios premium en Alemania, Francia y Escandinavia. Oriente Medio y África emergen como la región de más rápido crecimiento, con una CAGR del 5,55%, impulsada por inversiones respaldadas por el Estado en los clústeres de aluminio de los Emiratos Árabes Unidos (EAU) y Arabia Saudita. América Latina mantiene una base pequeña pero estable vinculada a la demanda brasileña de refractarios y electrodos, mientras que la incertidumbre política retrasa las actualizaciones de fundición a gran escala. En todas las regiones, las estrategias de diversificación de la cadena de suministro ahora ponderan la proximidad al alquitrán de hornos de coque conformes frente al riesgo regulatorio, lo que impulsa modelos de aprovisionamiento múltiple que reconfiguran las rutas comerciales dentro del mercado de Brea de Alquitrán de Hulla.

Panorama Competitivo

El mercado de Brea de Alquitrán de Hulla está moderadamente consolidado. Las palancas estratégicas ahora giran en torno a la seguridad de las materias primas, la acreditación medioambiental y la integración aguas abajo en el acabado de fibra de carbono o ánodos. La empresa conjunta de reciclaje de neumáticos de Mitsubishi Chemical y Sumitomo Rubber en 2025 demuestra el alcance de las sinergias de economía circular que proporcionan flujos alternativos de alquitrán. Los destiladores regionales más pequeños adoptan cada vez más alianzas de procesamiento por encargo con fabricantes de acero para asegurar los flujos de alquitrán, lo que subraya un cambio hacia la distribución colaborativa del riesgo en todo el mercado de brea de alquitrán de hulla.

Líderes de la Industria de la Brea de Alquitrán de Hulla

Rain Carbon Inc.

Himadri Chemicals Speciality Ltd.

Koppers Inc.

Deza, a.s.

JFE Chemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Rain Industries, con sede en India, anunció el inicio de la primera fase de una nueva instalación de brea de alquitrán de hulla en la Zona Económica Especial de Andhra Pradesh, India, programada para el segundo semestre de 2025. La empresa anticipa una mayor demanda de brea de alquitrán de hulla y una mayor eficiencia al ubicar la capacidad de destilación cerca de la producción de alquitrán de hulla.

- Julio de 2023: Epsilon Carbon, un productor indio de derivados de brea de alquitrán de hulla, se asoció con South32, una empresa global de minería y metales. Epsilon Carbon suministrará brea de alquitrán de hulla líquida a los sitios de South32 en ���ܻ�á�ڰ������� y Mozambique.

Alcance del Informe del Mercado Global de Brea de Alquitrán de Hulla

La brea de alquitrán de hulla es un subproducto de la destilación de alquitranes de hulla obtenidos de la pirólisis a alta temperatura del carbón. La brea de alquitrán de hulla es una sustancia dura y frágil que contiene principalmente compuestos aromáticos y resinosos y otros hidrocarburos y sus derivados. El mercado está segmentado por grado, aplicación y geografía. Por grado, el mercado está segmentado en grado aluminio, grado aglutinante e impregnación, y grado especial. Por aplicación, el mercado está segmentado en fundición de aluminio, electrodos de grafito, techado, fibra de carbono, refractarios y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de brea de alquitrán de hulla en 15 países de las principales regiones. El dimensionamiento y las previsiones del mercado para cada segmento se han realizado en función de los ingresos (millones de USD).

| Grado Aluminio |

| Grado Aglutinante e Impregnación |

| Grado Especial / Mesofase |

| Fundición de Aluminio |

| Electrodos de Grafito |

| Techado |

| Fibra de Carbono |

| Refractarios |

| Otras Aplicaciones |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Aluminio | |

| Grado Aglutinante e Impregnación | ||

| Grado Especial / Mesofase | ||

| Por Aplicación | Fundición de Aluminio | |

| Electrodos de Grafito | ||

| Techado | ||

| Fibra de Carbono | ||

| Refractarios | ||

| Otras Aplicaciones | ||

| Por Geografía | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| �����貹ñ�� | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Brea de Alquitrán de Hulla en 2026?

El tamaño del Mercado de Brea de Alquitrán de Hulla es de 4.760 millones de USD en 2026.

¿A qué velocidad crecerá la demanda del Grado Especial/Mesofase?

Se proyecta que el Grado Especial/Mesofase registre una CAGR del 5,83% hasta 2031 a medida que aumenta la adopción de fibra de carbono en automoción.

¿Qué aplicación domina actualmente el uso?

La fundición de aluminio lidera, representando el 52,54% del consumo mundial en 2025.

¿Por qué los grados de bajo contenido en HAP están ganando terreno?

Los límites de REACH de la UE sobre los HAP impulsan a los usuarios finales a abastecerse de grados de ingeniería como CARBORES con un 90% menos de compuestos tóxicos.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Oriente Medio y África se expandan a una CAGR del 5,55% hasta 2031 sobre la base de los nuevos clústeres de aluminio.

Última actualización de la página el: