Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tratamiento del Dolor Crónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

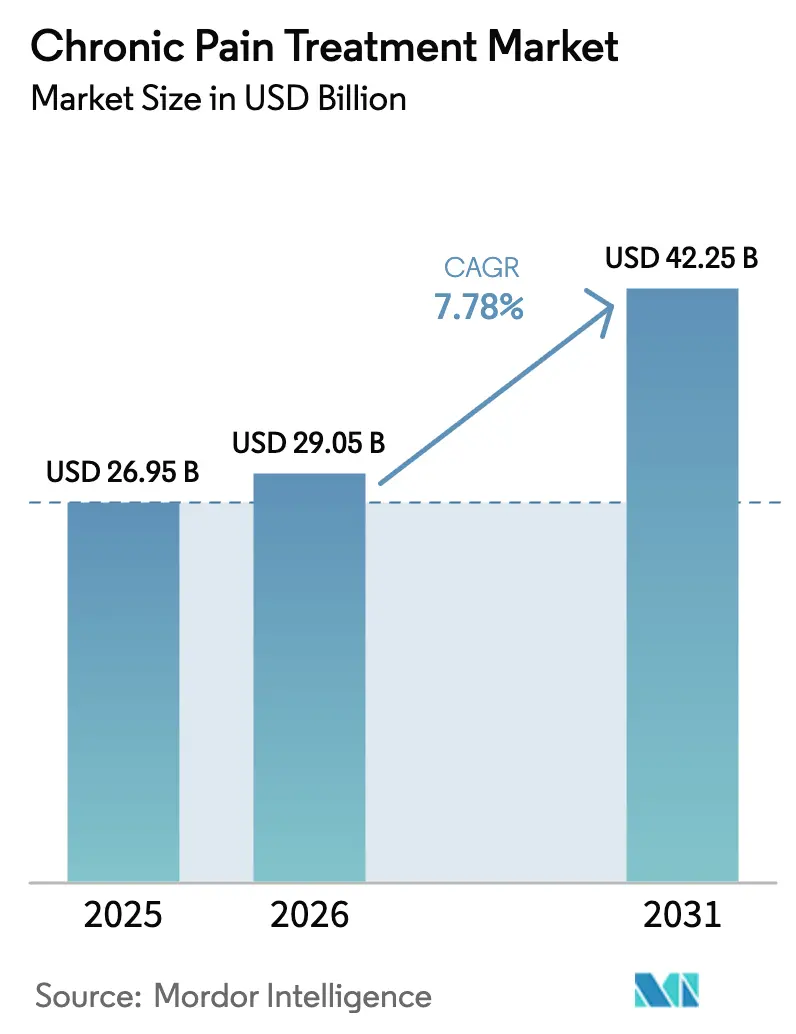

| Tamaño del Mercado (2026) | 29.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Dolor Crónico por ���ϲ�����

El tamaño del mercado de tratamiento del dolor crónico fue valorado en USD 26.950 millones en 2025 y se estima que crecerá desde USD 29.050 millones en 2026 hasta alcanzar USD 42.250 millones en 2031, a una CAGR del 7,78% durante el período de previsión (2026-2031). La demanda está siendo impulsada por incentivos regulatorios para opciones no opioides, la rápida innovación en dispositivos y una demografía envejecida que requiere alivio del dolor a largo plazo. Las terapias basadas en dispositivos continuaron liderando los ingresos con el 54,43% de las ventas de 2024, mientras que los productos farmacéuticos registraron la expansión más rápida con una CAGR del 8,25%, a medida que nuevos mecanismos como los bloqueadores de canales de sodio altamente selectivos obtienen aprobaciones de vía rápida. Las políticas de sustitución de opioides, el crecimiento de la prescripción por telemedicina y las reformas de reembolso que recompensan las modalidades no opioides están apoyando un potencial alcista adicional. ��������-�ʲ���í�ھ����� está en camino de reducir la brecha histórica con América del Norte a través de la modernización sanitaria y la creciente adopción clínica de protocolos de tratamiento occidentales, mientras que las terapias digitales están emergiendo como una fuerza mensurable tanto en la adherencia al tratamiento como en la contención de costes por parte de los pagadores.

Conclusiones Clave del Informe

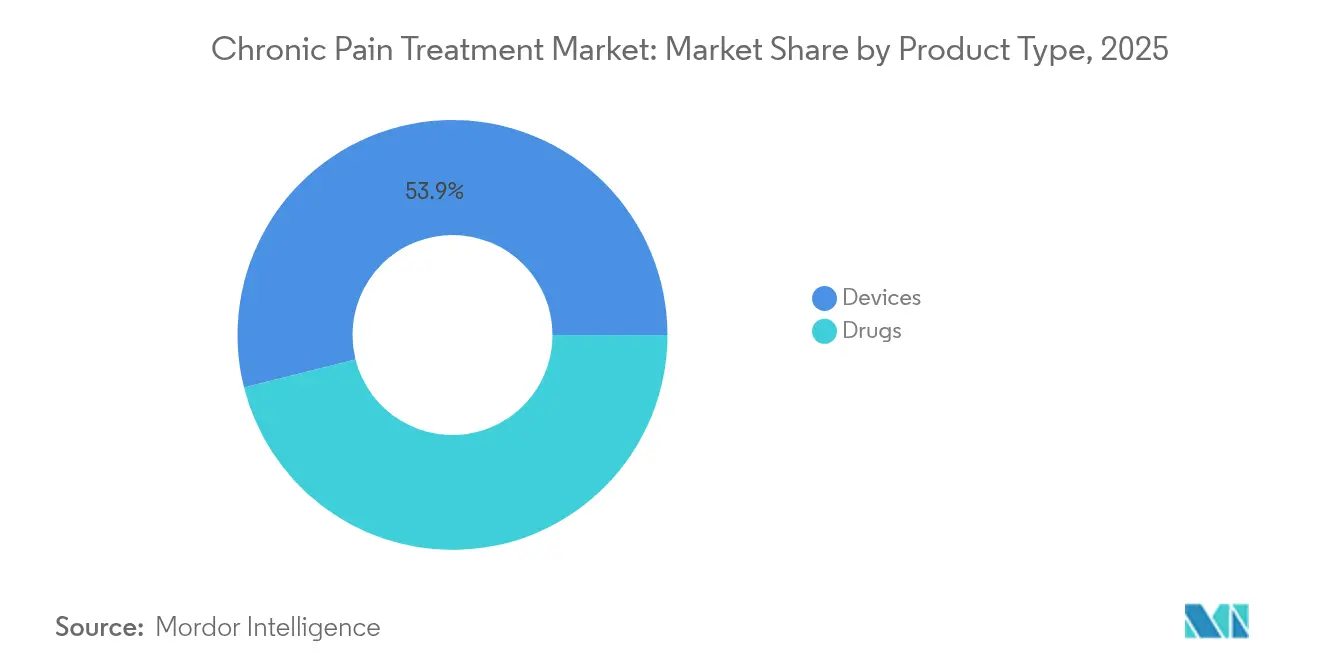

- Por tipo de producto, las soluciones basadas en dispositivos captaron el 53,92% de la cuota de ingresos en 2025; se proyecta que los productos farmacéuticos crecerán a una CAGR del 8,12% hasta 2031.

- Por tipo de dolor, las presentaciones neuropáticas representaron el 34,10% de la cuota del mercado de tratamiento del dolor crónico en 2025, mientras que el dolor oncológico avanza a una CAGR del 8,48% hasta 2031.

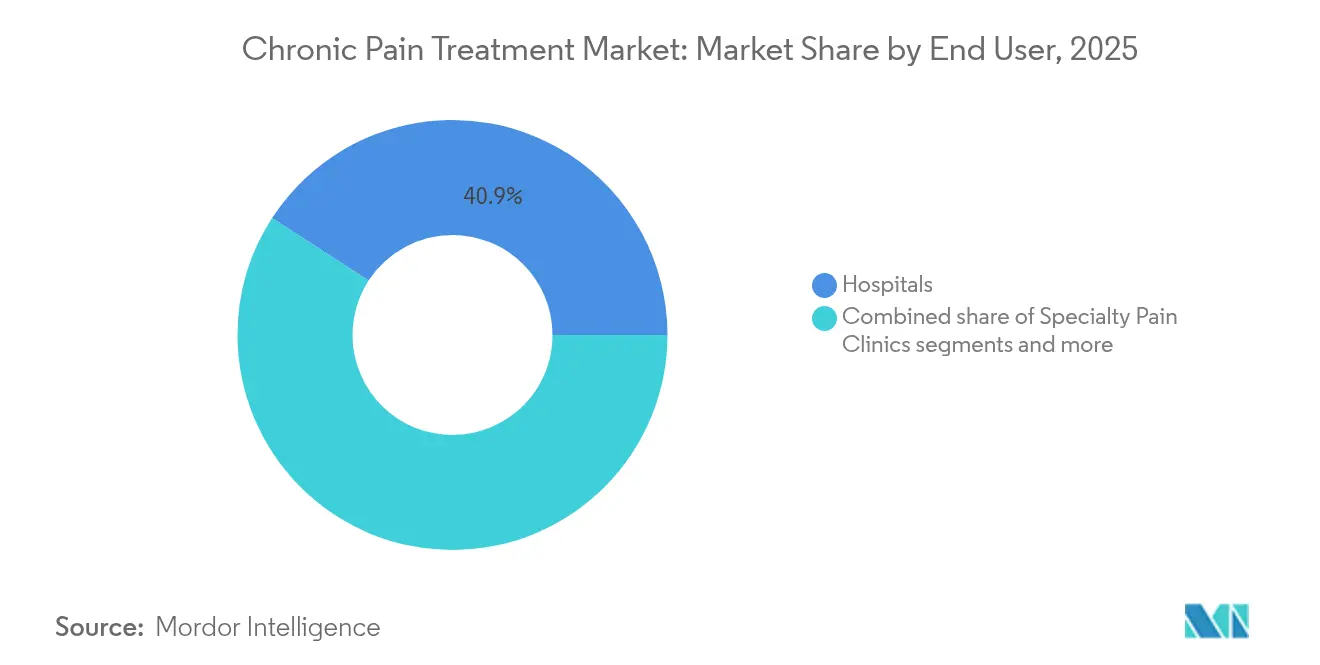

- Por usuario final, los hospitales representaron el 40,85% del tamaño del mercado de tratamiento del dolor crónico en 2025, mientras que las clínicas especializadas en dolor se expanden a una CAGR del 8,79% entre 2026 y 2031.

- Por canal de distribución, las farmacias minoristas mantuvieron el 50,10% de los ingresos de 2025; las farmacias en línea representan el crecimiento más rápido con una CAGR del 9,19% hasta 2031.

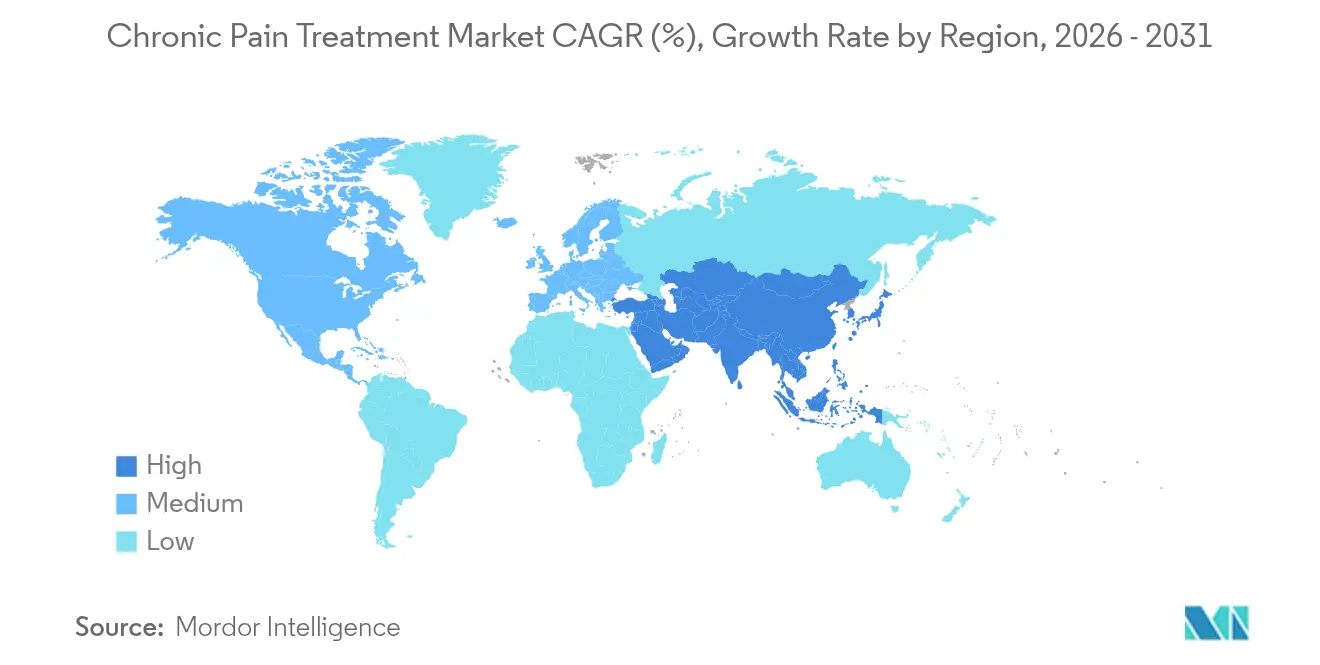

- Por geografía, América del Norte mantuvo el liderazgo en ingresos con el 41,75% en 2025, aunque ��������-�ʲ���í�ھ����� está en camino de alcanzar una CAGR del 9,55%, el ritmo regional más alto hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Dolor Crónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +2.1% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica | +1.8% | América del Norte y Europa, en expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Escenarios de reembolso favorables | +1.5% | América del Norte, mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Avances en tecnologías de neuromodulación | +1.3% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de terapias digitales | +0.9% | América del Norte y Europa, emergente en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Beneficios de gestión del dolor impulsados por empleadores | +0.7% | América del Norte, en expansión hacia corporaciones multinacionales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente prevalencia de enfermedades crónicas

Más del 60% de los adultos estadounidenses viven actualmente con al menos una afección a largo plazo, y la multimorbilidad amplifica la complejidad del dolor de forma exponencial en lugar de aditiva. La epidemiología europea refleja esta dinámica, con el 21,45% de los ciudadanos que reportan dolor persistente con una carga económica anual superior a EUR 300.000 millones cuando se incluye la pérdida de productividad. Las carteras farmacéuticas están, por tanto, orientándose hacia regímenes específicos por condición que combinan elementos antiinflamatorios, neuropáticos y conductuales dentro de un único protocolo.

Crecimiento de la población geriátrica

El grupo de 65 años o más se está expandiendo más rápido que cualquier otro grupo de edad, generando desafíos únicos de farmacocinética y polifarmacia. ������ó�� registra una prevalencia del 22,5% de dolor crónico entre los adultos mayores y gasta casi USD 13.200 millones (2 billones de JPY) anuales en atención directa, lo que impulsa a los fabricantes de dispositivos a rediseñar las interfaces con programación más sencilla y pantallas más grandes.

Escenarios de reembolso favorables

La Ley de No Opioides para Prevenir la Adicción en la Nación (NOPAIN, por sus siglas en inglés), vigente desde enero de 2025, obliga a Medicare a reembolsar los productos no opioides por separado en cirugía ambulatoria, impactando a 64 millones de beneficiarios y catalizando la paridad entre pagadores comerciales. El EXPAREL de Pacira ahora se factura bajo el código J0666, eliminando la fricción administrativa para los procedimientos en consultorios.

Avances en tecnologías de neuromodulación

Los estimuladores de médula espinal de circuito cerrado, liderados por la plataforma Inceptiv de Medtronic, redujeron los eventos de sobreestimulación en un 93% y lograron una reducción del dolor del 82% a los 12 meses en el último estudio pivotal. El ajuste de parámetros habilitado por inteligencia artificial produce una terapia individualizada al tiempo que recopila datos a nivel poblacional que pueden perfeccionar los algoritmos de programación.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio sobre los opioides | -1.4% | Global, más severo en América del Norte | Corto plazo (≤ 2 años) |

| Riesgos de efectos secundarios y adicción | -0.9% | Global, variable según el entorno regulatorio | Mediano plazo (2-4 años) |

| Formación clínica limitada en mercados emergentes | -0.6% | ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Estigma social en torno a las terapias psicológicas | -0.4% | ��������-�ʲ���í�ھ�����, Oriente Medio, mercados europeos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escrutinio regulatorio sobre los opioides

La FDA de EE. UU. exigió nuevas advertencias en recuadro en julio de 2025, obligando a los fabricantes a destacar el riesgo de adicción, el potencial de sobredosis y las contraindicaciones para el uso a largo plazo[1]. Los recortes paralelos de cuotas de la DEA continúan reduciendo el suministro nacional en un 15% anual, lo que obliga a los médicos a priorizar modalidades alternativas. Los carriles de revisión prioritaria para productos no opioides inclinan aún más el equilibrio regulatorio hacia soluciones de dispositivos, biológicos y digitales.

Riesgos de efectos secundarios y adicción

Los pacientes y los proveedores comparten una creciente reticencia hacia las terapias con perfiles graves de efectos gastrointestinales, cognitivos o de dependencia. Programas clínicos como el VX-993 de Vertex fueron abandonados a pesar de una seguridad aceptable porque no superaron el umbral de eficacia elevado que los reguladores exigen actualmente[2]Fuente: Vertex Pharmaceuticals, "Comunicado de Prensa sobre la Aprobación de Suzetrigine por la FDA," vrtx.com . El creciente interés de los consumidores en botánicos no regulados como el kratom subraya las necesidades no satisfechas, pero también introduce nuevos desafíos de seguridad, lo que lleva a la FDA a aumentar las alertas de importación sobre cepas con alto contenido de alcaloides.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Mantienen el Liderazgo Mientras los Medicamentos se Aceleran

El segmento de dispositivos contribuyó con el 53,92% de los ingresos de 2025, otorgándole la mayor cuota del mercado de tratamiento del dolor crónico. Los sistemas de neuromodulación sostienen gran parte de este peso, y la nueva generación de circuito cerrado está posicionada para ampliar la preferencia clínica sobre sus predecesores de circuito abierto. Las tecnologías de ablación han ganado nueva vigencia a través de ofertas de radiofrecuencia enfriada y ultrasonido focalizado que mejoran la precisión de las lesiones. Las bombas intratecales, que ahora reportan una supervivencia mecánica del 99% después de un año, están captando protocolos de reducción de opioides en centros oncológicos.

El crecimiento farmacéutico, aunque partiendo de una base menor, superó a los dispositivos con una CAGR del 8,12% hasta 2031. Los bloqueadores de canales de sodio como la suzetrigine proporcionan analgesia equivalente a los opioides sin interacción con los receptores del sistema nervioso central. La ciencia de formulación está redirigiendo los AINE hacia depósitos nanoencapsulados que localizan la exposición al fármaco, reduciendo la carga de efectos secundarios sistémicos. Los relajantes musculares como la tizanidina están escalando rápidamente en cohortes geriátricas debido a perfiles de sedación más seguros en comparación con las benzodiazepinas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dolor: La Prevalencia Neuropática se Encuentra con el Crecimiento Impulsado por la Oncología

Las afecciones neuropáticas representaron el 34,10% de los ingresos de 2025, la mayor porción del tamaño del mercado de tratamiento del dolor crónico. La neuropatía periférica asociada a la diabetes y la neuralgia posherpética dominan los volúmenes, mientras que las variantes inducidas por quimioterapia añaden una cuota creciente proveniente de grupos de supervivencia en expansión. El dolor oncológico, aunque menor hoy en día, tiene una previsión de crecimiento del 8,48% de CAGR, la más rápida del sector. La mayor supervivencia en oncología expone a los pacientes a tratamientos crónicos prolongados, y las revisiones de las guías clínicas ahora recomiendan la adopción más temprana de regímenes multimodales que combinan anestésicos locales de liberación sostenida con neuromodulación.

El dolor musculoesquelético mantiene la mayor carga de casos incidentes, pero asigna menores ingresos por paciente, convirtiéndolo en un objetivo prioritario para sistemas de crioneurólisis de alto valor y bajo coste. La fibromialgia y la migraña se están beneficiando de las aprobaciones de terapias digitales que ofrecen contenido de terapia cognitivo-conductual a través de auriculares de realidad virtual, a menudo en lugar de fármacos de acción sistémica.

Por Usuario Final: Los Hospitales Mantienen la Escala, las Clínicas Marcan el Ritmo

Los hospitales generaron el 40,85% de las ventas de 2025 gracias a los casos de alta complejidad y los procedimientos de implante. Sin embargo, se proyecta que las clínicas especializadas en dolor se expandan a una CAGR del 8,79%, lo que refleja los incentivos económicos para trasladar las intervenciones electivas a entornos ambulatorios de menor coste. Los centros especializados integran ofertas farmacológicas, de dispositivos y conductuales bajo un mismo techo, demostrando menores tasas de reingreso y mejores resultados reportados por los pacientes.

La atención domiciliaria está logrando un crecimiento estable de un solo dígito a medida que las bombas miniaturizadas y los estimuladores portátiles extienden la terapia sofisticada más allá de los entornos institucionales. Los centros de cirugía ambulatoria, aunque aún representan la menor cuota, muestran una tendencia alcista rápida impulsada por el reembolso simplificado y los tiempos de programación más cortos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Reescribe el Modelo de Distribución

Las farmacias minoristas preservaron el 50,10% de los ingresos de 2025 combinando extensas redes físicas con asesoramiento presencial. Sin embargo, el canal en línea, que crece a una CAGR del 9,19%, es el claro disruptor. Las e-farmacias aprovechan las prescripciones de telesalud, el embalaje discreto y los precios por suscripción para ganar recargas. Las farmacias especializadas están emergiendo para gestionar biológicos y dispositivos que implican requisitos complejos de cadena de frío y formación, áreas donde las cadenas generalistas tienen dificultades.

Las estrategias de venta directa al consumidor también han surgido, con fabricantes que operan clínicas virtuales que ofrecen titulaciones de dosis personalizadas y soporte de enfermería a demanda. El mercado de tratamiento del dolor crónico está, por tanto, alineando la arquitectura de distribución con la preferencia del paciente por la conveniencia y el apetito de los pagadores por un menor coste total de la atención.

Análisis Geográfico

América del Norte aseguró el 41,75% de los ingresos de 2025, gracias a un sólido reembolso y al continuo fomento regulatorio de soluciones no opioides. La expansión del mercado se está moderando a medida que la penetración se acerca a la madurez, aunque el rendimiento de la innovación sigue siendo el más alto en Estados Unidos, donde las designaciones de revisión prioritaria para dispositivos y medicamentos innovadores acortan los plazos de comercialización en un 25% de media. La cobertura universal de �䲹�Բ���á apoya una adopción estable de dispositivos, especialmente para los estimuladores de médula espinal, mientras que los fabricantes nacionales se benefician de créditos fiscales favorables para la I+D.

Europa le sigue con un sólido respaldo de los pagadores universales que prioriza los resultados a largo plazo sobre el coste unitario inmediato. La implementación del Reglamento de Evaluación de Tecnologías Sanitarias de la UE en 2025 inicia un proceso obligatorio de evaluación clínica conjunta que debería armonizar los umbrales de evidencia entre los estados miembros, reduciendo así la duplicación y acelerando la entrada al mercado para los innovadores. Alemania lidera el reembolso sincrónico de terapias digitales bajo el marco DiGA, mientras que Francia y el Reino Unido amplían los centros multidisciplinarios de dolor dentro de los hospitales públicos.

Se proyecta que ��������-�ʲ���í�ھ����� registre el crecimiento regional más rápido con una CAGR del 9,55% hasta 2031. La alta prevalencia en ������ó�� y el gasto directo anual asociado de USD 13.200 millones subrayan la urgencia de soluciones escalables. China aceleró las aprobaciones de dispositivos a través de su programa piloto de Evidencia del Mundo Real de Hainan, permitiendo a las empresas extranjeras un acceso temprano antes de la inclusión a nivel nacional. La Misión Nacional de Salud Digital de India crea un marco para el reembolso de recetas electrónicas y monitoreo remoto, sentando las bases para el crecimiento de las farmacias en línea. Sin embargo, la escasez de médicos aún limita la adopción en ciudades secundarias, estableciendo un techo para los ingresos a corto plazo.

América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores. Brasil está añadiendo cobertura de neuromodulación a sus planes de seguro complementario, mientras que las reformas sanitarias de la Visión 2030 de Arabia Saudita incluyen programas de certificación en especialidades de gestión del dolor. Las limitaciones de infraestructura y la volatilidad económica moderan las perspectivas inmediatas, aunque las clínicas en etapa temprana ya reportan un crecimiento anual de procedimientos de dos dígitos.

Panorama Competitivo

La concentración del mercado es moderada. Los productos farmacéuticos multinacionales como Pfizer, Johnson & Johnson y Eli Lilly dependen de extensas redes comerciales y del poder de negociación con los pagadores, aunque sus carteras de opioides están en declive estructural. Los grandes fabricantes de dispositivos, incluidos Medtronic, Boston Scientific y Abbott, invierten fuertemente en funciones de firmware e integración en la nube que obtienen precios premium y generan ingresos recurrentes por servicios. La aprobación en enero de 2025 de la suzetrigine de Vertex ilustra cómo un innovador de mediana capitalización puede redefinir las expectativas terapéuticas y alcanzar rápidamente el estatus de formulario preferido.

La consolidación se está acelerando. La adquisición de Nevro por parte de Globus Medical en febrero de 2025 por USD 250 millones fusiona el hardware ortopédico con la propiedad intelectual de neuromodulación, permitiendo soluciones de reparación espinal y alivio del dolor de un único proveedor. Se esperan combinaciones verticales similares a medida que los pagadores se orienten hacia pagos agrupados que cubran la cirugía y la gestión de la fase crónica en un solo paquete. Los participantes en terapias digitales como AppliedVR se dirigen al dolor lumbar crónico y la fibromialgia, posicionándose como complementos que pueden retrasar la implantación costosa de dispositivos.

Los acantilados de propiedad intelectual sobre antidepresivos y anticonvulsivos ampliamente prescritos invitan a la erosión genérica, motivando a los titulares a pivotar hacia formulaciones con disuasión del abuso y productos combinados. Los acuerdos de investigación colaborativa entre empresas de dispositivos y farmacéuticas ahora abarcan depósitos inyectables habilitados por sensores que se sincronizan con los ciclos de estimulación, abriendo la puerta a regímenes multimodales titulados.

Líderes de la Industria del Tratamiento del Dolor Crónico

Pfizer Inc.

Medtronic PLC

Abbott Laboratories

Novartis AG

Becton, Dickinson, and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Globus Medical completó la adquisición de Nevro Corporation por USD 250 millones, integrando hardware espinal y capacidades de neuromodulación

- Enero de 2025: La FDA de EE. UU. aprobó Journavx (suzetrigine) de Vertex Pharmaceuticals, la primera nueva clase de analgésico en más de dos décadas

Alcance del Informe Global del Mercado de Tratamiento del Dolor Crónico

Según el alcance de este informe, abarca una gama de tratamientos, incluidos productos farmacéuticos y dispositivos médicos, destinados a aliviar las afecciones de dolor persistente que impactan significativamente la calidad de vida de los pacientes. El mercado de tratamiento del dolor crónico está segmentado por tipo de producto, aplicación, usuario final y geografía. El segmento de tipo de producto se divide a su vez en medicamentos y dispositivos. El segmento de medicamentos se subdivide en Analgésicos No Narcóticos. El segmento de Analgésicos No Narcóticos se divide a su vez en antiinflamatorios no esteroideos, anestésicos, anticonvulsivos, antidepresivos y otros analgésicos no narcóticos. El segmento de dispositivos se divide a su vez en dispositivos de neuroestimulación y bombas de infusión analgésica. El segmento de dispositivos de neuroestimulación se subdivide a su vez en dispositivos de estimulación nerviosa eléctrica transcutánea y dispositivos de estimulación cerebral y de médula espinal. El segmento de bombas de infusión analgésica se divide a su vez en bombas de infusión intratecal y bombas de infusión externas. El segmento de aplicación se subdivide a su vez en dolor neuropático, dolor artrítico, dolor posquirúrgico, dolor oncológico y otros. La categoría de otras aplicaciones se divide a su vez en dolor articular, dolor musculoesquelético, entre otros. El segmento de usuario final se divide en hospitales, clínicas y otros usuarios finales. El segmento geográfico se divide en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Medicamentos | AINE | |

| Opioides | ||

| Antidepresivos | ||

| Anticonvulsivos | ||

| Relajantes Musculares | ||

| Otros | ||

| Dispositivos | Dispositivos de Neuromodulación | Estimuladores de Médula Espinal |

| Estimuladores de Nervios Periféricos | ||

| Estimuladores del Ganglio de la Raíz Dorsal | ||

| Dispositivos de Ablación | Dispositivos de Ablación por Radiofrecuencia | |

| Dispositivos de Crioablación | ||

| Bombas Intratecales Implantables | ||

| Dolor Neuropático |

| Dolor Musculoesquelético / Ortopédico |

| Dolor Oncológico |

| Fibromialgia |

| Dolor por Migraña y Cefalea |

| Otros |

| Hospitales |

| Clínicas Especializadas en Dolor |

| Entornos de Atención Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Valor) | Medicamentos | AINE | |

| Opioides | |||

| Antidepresivos | |||

| Anticonvulsivos | |||

| Relajantes Musculares | |||

| Otros | |||

| Dispositivos | Dispositivos de Neuromodulación | Estimuladores de Médula Espinal | |

| Estimuladores de Nervios Periféricos | |||

| Estimuladores del Ganglio de la Raíz Dorsal | |||

| Dispositivos de Ablación | Dispositivos de Ablación por Radiofrecuencia | ||

| Dispositivos de Crioablación | |||

| Bombas Intratecales Implantables | |||

| Por Tipo de Dolor (Valor) | Dolor Neuropático | ||

| Dolor Musculoesquelético / Ortopédico | |||

| Dolor Oncológico | |||

| Fibromialgia | |||

| Dolor por Migraña y Cefalea | |||

| Otros | |||

| Por Usuario Final (Valor) | Hospitales | ||

| Clínicas Especializadas en Dolor | |||

| Entornos de Atención Domiciliaria | |||

| Centros de Cirugía Ambulatoria | |||

| Por Canal de Distribución (Valor) | Farmacias Hospitalarias | ||

| Farmacias Minoristas | |||

| Farmacias en Línea | |||

| Por Geografía (Valor) | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| India | |||

| ������ó�� | |||

| Corea del Sur | |||

| Australia | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | CCG | ||

| ���ܻ�á�ڰ������� | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tratamiento del dolor crónico en 2026?

El tamaño del mercado de tratamiento del dolor crónico asciende a USD 29.050 millones en 2026.

¿Cuál es la tasa de crecimiento prevista hasta 2031?

Se proyecta que el sector se expanda a una CAGR del 7,78%, alcanzando USD 42.250 millones en 2031.

¿Qué categoría de producto lidera los ingresos actuales?

Las terapias basadas en dispositivos representan el 53,92% de los ingresos de 2025, lideradas por los sistemas de neuromodulación.

¿Qué tipo de dolor está creciendo más rápido?

Se espera que el dolor relacionado con el cáncer aumente a una CAGR del 8,48% hasta 2031 debido a la mejora en la supervivencia oncológica.

¿Qué región experimentará el mayor crecimiento?

Se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 9,55% hasta 2031, el ritmo regional más alto.

¿Cómo influirán las tendencias de reembolso en la adopción?

Los pagos de la Ley NOPAIN de Medicare para modalidades no opioides están acelerando la adopción ambulatoria y promoviendo la alineación de los pagadores comerciales.

Última actualización de la página el: