Tamaño y �ʲ����پ������貹����ó�� del Mercado de Enfermedad Renal Crónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 89.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

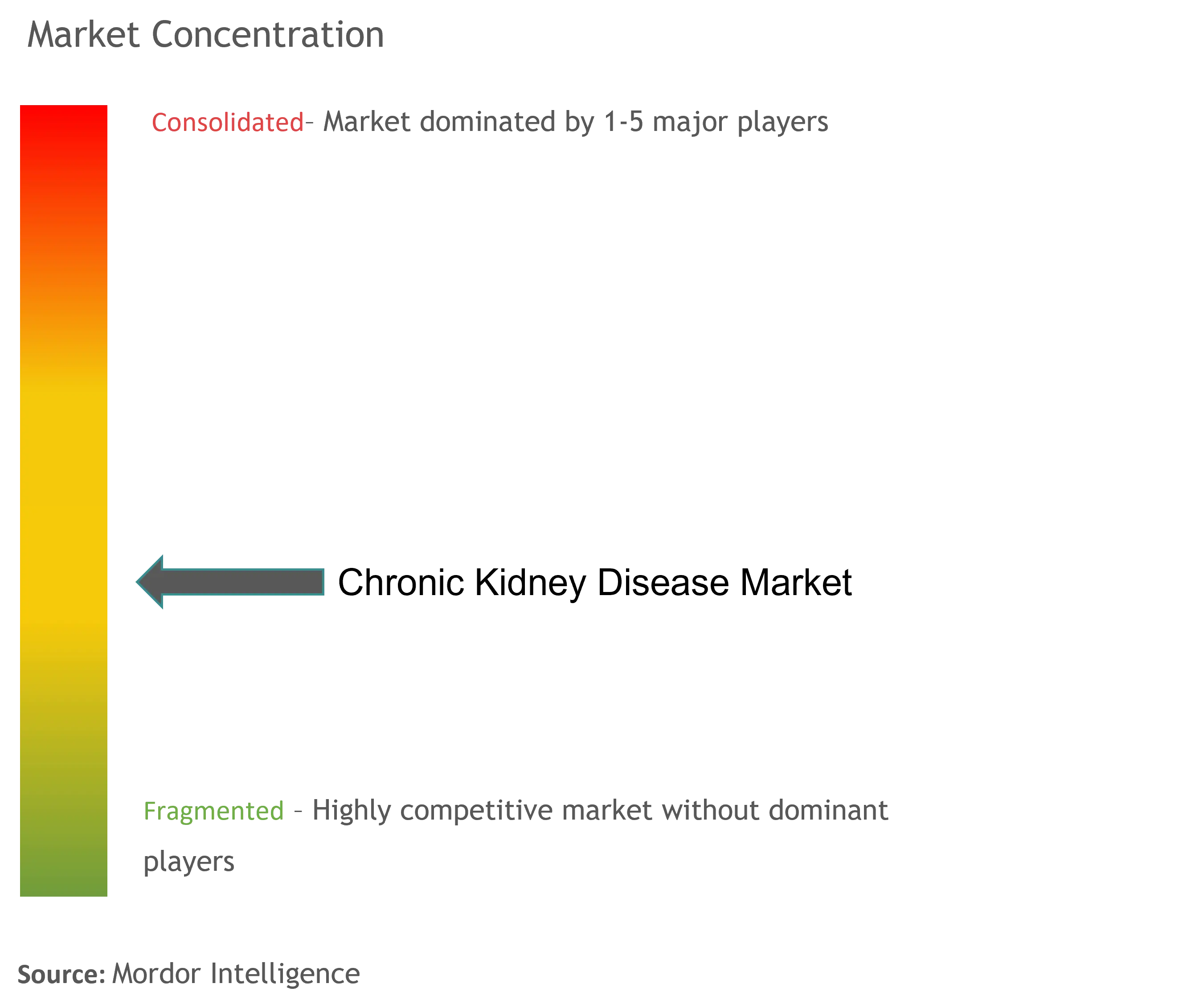

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfermedad Renal Crónica por ���ϲ�����

El tamaño del mercado de enfermedad renal crónica en 2026 se estima en USD 89,29 mil millones, creciendo desde el valor de 2025 de USD 84,85 mil millones, con proyecciones para 2031 que muestran USD 115,26 mil millones, creciendo a una CAGR del 5,24% durante 2026-2031. Esta expansión refleja la convergencia del aumento de la prevalencia de diabetes e hipertensión, el envejecimiento demográfico y la expansión de los modelos de pago basados en el valor que recompensan la intervención temprana. La demanda sigue siendo resiliente porque la diabetes y la hipertensión juntas causan aproximadamente el 70% de los casos de enfermedad renal crónica, creando una base de tratamiento amplia y estable. Las continuas aprobaciones de la FDA de medicamentos de precisión como el atrasentán y el iptacopán están acelerando la adopción terapéutica. Los hospitales aún realizan la mayor parte de la coordinación de la atención, pero los centros de diálisis y las modalidades domiciliarias están escalando rápidamente a medida que la tecnología hace factible el tratamiento descentralizado. La presión competitiva se intensifica, especialmente en diagnóstico, donde las herramientas de riesgo impulsadas por inteligencia artificial y las pruebas de biomarcadores en el punto de atención acortan los tiempos de detección y apoyan la adopción de la atención preventiva.

Conclusiones Clave del Informe

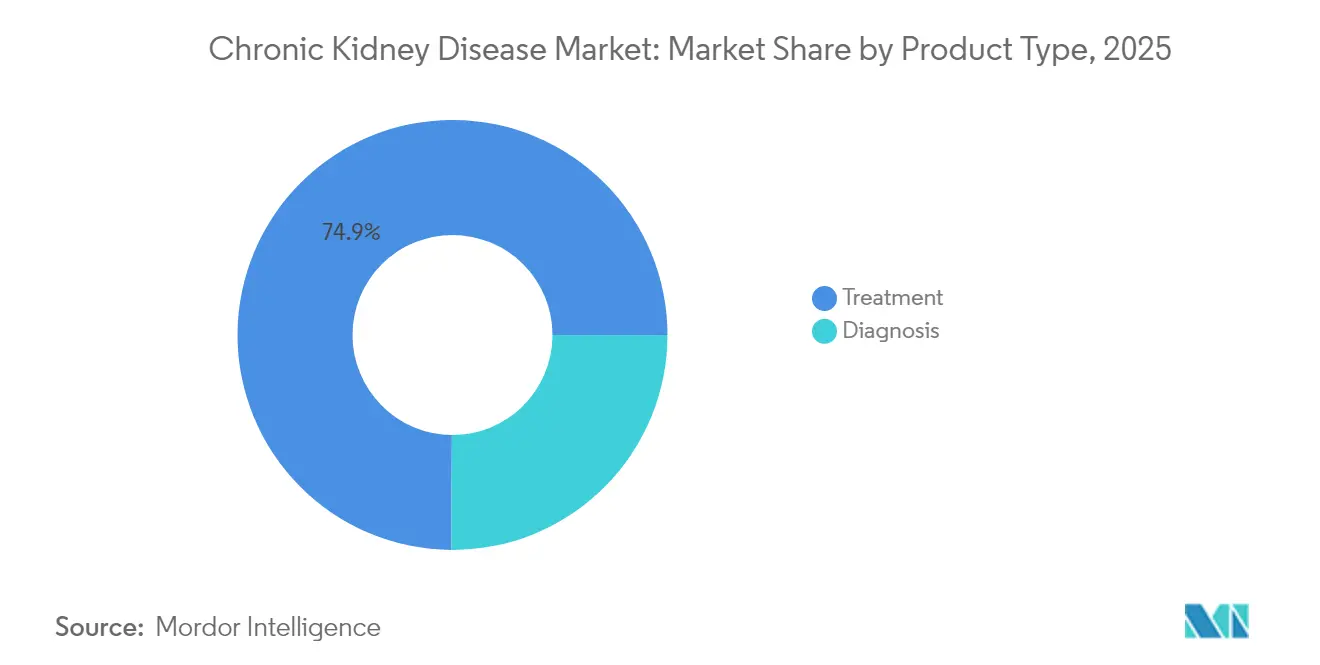

- Por tipo de producto, los productos de tratamiento representaron el 74,90% de la participación del mercado de enfermedad renal crónica en 2025, mientras que se prevé que los productos de diagnóstico se expandan a una CAGR del 6,75% hasta 2031.

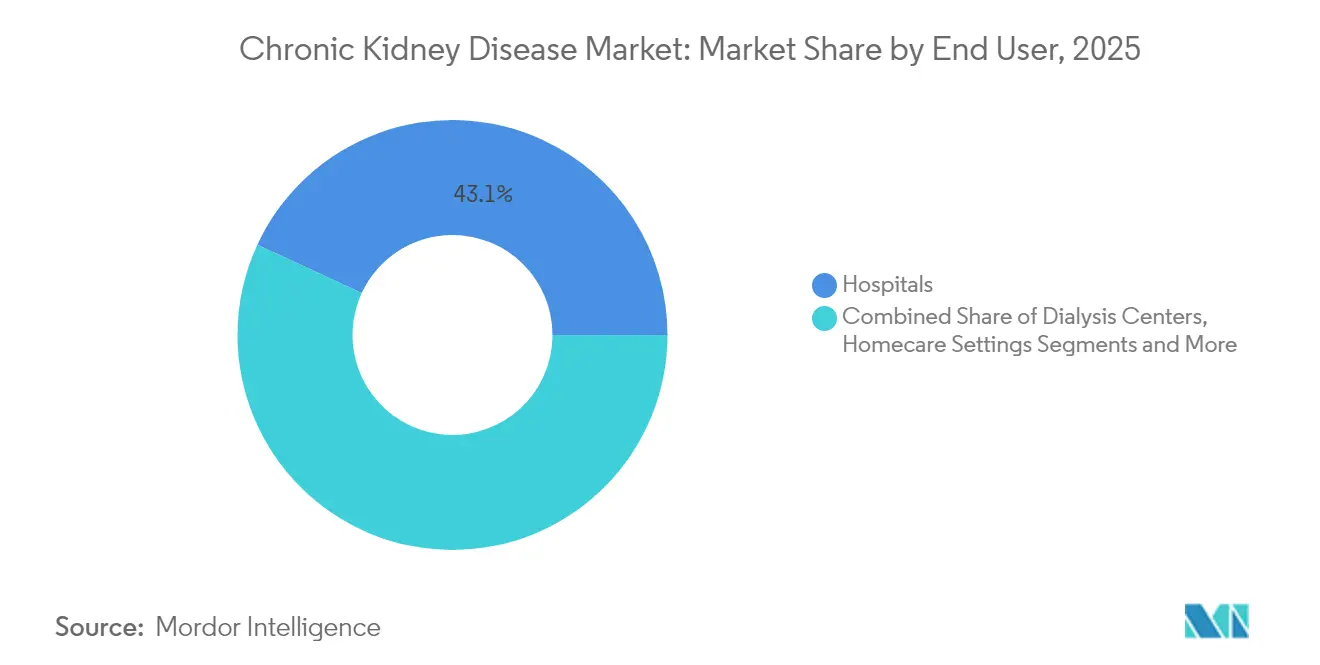

- Por usuario final, los hospitales representaron el 43,10% de la participación del mercado de enfermedad renal crónica en 2025; los centros de diálisis registran la CAGR proyectada más rápida del 6,12% hasta 2031.

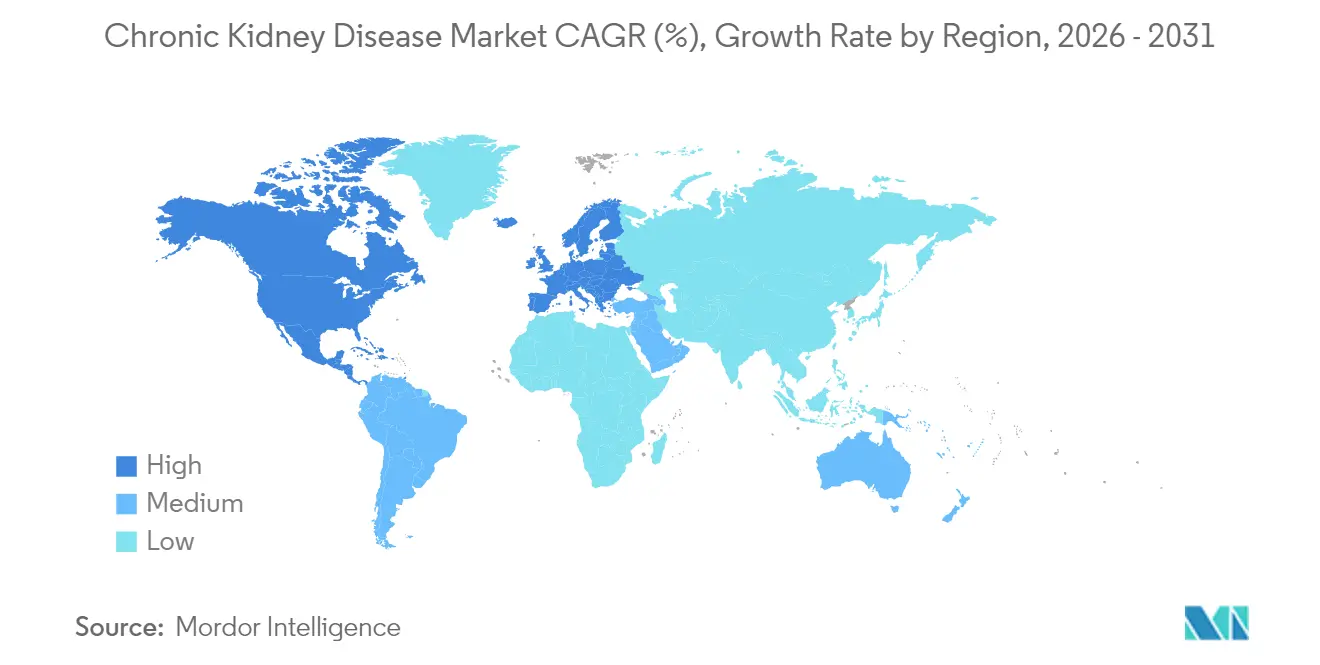

- Por geografía, América del Norte lideró con una participación de ingresos del 42,20% en 2025, mientras que se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enfermedad Renal Crónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes e hipertensión | +1.8% | Global, mayor en ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥ 4 años) |

| Envejecimiento de la población que incrementa la incidencia de enfermedad renal crónica | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances tecnológicos en diagnóstico temprano | +0.9% | América del Norte y UE, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Incentivos de pago basados en el valor para la atención renal | +0.7% | América del Norte como núcleo, en expansión hacia la UE | Mediano plazo (2-4 años) |

| Herramientas de Estratificación de Riesgo Impulsadas por Inteligencia Artificial | +0.6% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Crecimiento de Dispositivos de �پ�á���������� de Bajo Impacto Ambiental/Domiciliaria | +0.4% | Global, con enfoque inicial en mercados premium | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Prevalencia de Diabetes e Hipertensión

La diabetes afecta a 537 millones de adultos y la hipertensión a otros 1.280 millones, creando un vasto grupo en riesgo de daño renal. El modelado de AstraZeneca indica que hasta el 16,5% de las poblaciones en ocho países importantes podrían desarrollar enfermedad renal crónica para 2032, con casos en etapa avanzada aumentando un 59,3%. La expansión de la indicación de semaglutida por parte de la FDA en 2025 demostró una reducción del 24% en el riesgo de insuficiencia renal, vinculando los mercados endocrino y renal. Estos patrones elevan la demanda de medicamentos preventivos, atención integrada y monitoreo a largo plazo. Medicare ya gasta USD 8.800 millones anuales en diálisis, lo que subraya la presión de costos para la acción temprana. A medida que los pacientes con comorbilidades ingresan a Medicare, el mercado de enfermedad renal crónica está preparado para soluciones que retrasen la progresión y eviten la costosa terapia de reemplazo renal.

Envejecimiento de la Población que Incrementa la Incidencia de Enfermedad Renal Crónica

La función renal disminuye aproximadamente un 1% anual después de los 40 años. En naciones con envejecimiento acelerado, como ������ó��, las tasas de diagnóstico se han disparado, ejerciendo presión sobre la capacidad. Los baby boomers que entran en sus 70 y 80 años presentan una demanda creciente de servicios de diálisis y trasplante. Las regiones en desarrollo enfrentan la misma curva demográfica, pero a menudo carecen de infraestructura, lo que genera interés en la diálisis domiciliaria. Los pacientes de edad avanzada requieren un manejo multidisciplinario, lo que aumenta la demanda de servicios coordinados hospitalarios, de atención primaria y especializados. Este impulsor demográfico garantiza un crecimiento constante del volumen mucho más allá del horizonte de previsión.

Avances Tecnológicos en �پ�������ó���پ����� Temprano

Los kits de biomarcadores en el punto de atención que detectan KIM-1 o NGAL, los motores de riesgo impulsados por inteligencia artificial integrados en registros electrónicos y los parches portátiles como el Alio SmartPatch adelantan la detección en el curso de la enfermedad. La identificación temprana permite intervenciones de estilo de vida y farmacológicas que pueden ralentizar el deterioro, creando flujos de ingresos para los proveedores de diagnóstico y los fabricantes de medicamentos. Las aprobaciones de reembolso de la FDA para el monitoreo remoto amplían aún más los incentivos de adopción. Los proveedores ahora pasan del tratamiento reactivo al cribado proactivo, remodelando la asignación de recursos dentro del mercado de enfermedad renal crónica.

Incentivos de Pago Basados en el Valor para la Atención Renal

El Modelo de Opciones de Atención Renal alinea el reembolso con los resultados. El Centro de Servicios de Medicare y Medicaid estableció la tasa base de Enfermedad Renal en Etapa Terminal para 2026 en USD 281,06 e introdujo bonificaciones por calidad y acceso rural. Los proveedores que invierten en telesalud, análisis de riesgo y diálisis domiciliaria obtienen beneficios financieros cuando reducen las visitas hospitalarias. Los pagadores comerciales están replicando estos contratos, impulsando a la industria hacia redes integradas que gestionan a un paciente desde la Etapa 2 hasta el trasplante.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la �پ�á���������� y el Tratamiento | -1.1% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Erosión Genérica en Clases de Medicamentos Maduros | -0.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Seguridad de Medicamentos y Efectos Adversos | -0.6% | Global, enfoque regulatorio en América del Norte y UE | Mediano plazo (2-4 años) |

| Presiones de Costos en la Cadena de Suministro Vinculadas a ESG | -0.4% | Global, impacto premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de la �پ�á���������� y el Tratamiento

Los gastos anuales de diálisis pueden superar los USD 90.000 por paciente, lo que limita el acceso en economías de menores ingresos y presiona los presupuestos públicos. Medicare ya destina USD 8.800 millones a la diálisis cada año [1]Revista Clínica de la Sociedad Americana de Nefrología, "Impacto Económico de la �پ�á���������� en Medicare," cjasn.asnjournals.org . Muchos mercados emergentes carecen de un seguro amplio, por lo que los pacientes prescinden o retrasan la terapia, limitando el crecimiento unitario. Las barreras de costo impulsan la exploración de pagos agrupados y dispositivos portátiles, aunque las inversiones iniciales siguen siendo un desafío para los sistemas con recursos limitados.

Erosión Genérica en Clases de Medicamentos Maduros

Los acantilados de patentes para los inhibidores de SGLT2 como Jardiance y Farxiga llegan en 2025. Cuando los genéricos entran al mercado, los precios de marca suelen caer entre un 80 y un 90%, reduciendo los ingresos incluso cuando los volúmenes de prescripción aumentan. Los innovadores se orientan hacia medicamentos para enfermedades raras como el atrasentán o el iptacopán, donde la exclusividad dura más tiempo. Hasta que los canales de desarrollo reemplacen los ingresos perdidos, la erosión de precios ralentiza el crecimiento general del valor del mercado de enfermedad renal crónica en las regiones desarrolladas que exigen la sustitución por genéricos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Tratamiento Impulsa la Innovación

Los productos de tratamiento generaron el 74,90% de los ingresos en 2025, lo que ilustra su papel central en todas las etapas de la enfermedad. El tamaño del mercado de enfermedad renal crónica para el tratamiento alcanzó USD 63,55 mil millones y se proyecta que se expanda junto con nuevos medicamentos de precisión y diálisis de próxima generación. La aprobación de la FDA del atrasentán para la nefropatía por IgA y del iptacopán para la glomerulopatía por complemento 3 subraya un cambio hacia la terapia dirigida que puede tener precios premium. La tecnología de diálisis también está evolucionando hacia sistemas portátiles y vestibles, reduciendo la dependencia de las instalaciones y ampliando las opciones del paciente. Los fabricantes de tratamientos ahora incluyen herramientas digitales de adherencia para demostrar mejoras en los resultados en contratos basados en el valor.

Los productos de diagnóstico representan una porción menor, pero registran la CAGR más rápida del 6,75%. Los kits de detección temprana, los avances en imágenes y los modelos de riesgo basados en inteligencia artificial respaldan este repunte. Los paneles rápidos de biomarcadores permiten a los médicos estadificar la enfermedad mucho antes de que aumente la creatinina sérica, abriendo un mercado preventivo en expansión. Los análisis de sangre aún representan la mayor parte de los ingresos por diagnóstico, pero los paneles de biomarcadores en orina y las mejoras en imágenes ganan participación a medida que los médicos adoptan vías de evaluación multimodal. Los dispositivos de monitoreo continuo podrían pronto permitir el seguimiento en tiempo real de la tasa de filtración glomerular estimada, fomentando modelos de ingresos por suscripción para los fabricantes de dispositivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras los Centros de �پ�á���������� se Aceleran

Los hospitales captaron el 43,10% de los ingresos en 2025 al ofrecer atención multidisciplinaria. El tamaño del mercado de enfermedad renal crónica atribuido a los hospitales está destinado a crecer de manera constante, aunque el crecimiento quedará rezagado respecto a los centros especializados a medida que el reembolso se desplace hacia pagos agrupados. Los hospitales concentran sus inversiones en clínicas coordinadas que gestionan las comorbilidades cardiovasculares y metabólicas en una sola visita, reforzando su control de derivación sobre las terapias en etapas más avanzadas.

Los centros de diálisis registran la CAGR más rápida del 6,12% hasta 2031, impulsados por la especialización y la eficiencia operativa. Las plataformas digitales integradas agilizan la programación, el seguimiento del acceso vascular y la elaboración de informes de calidad, ayudando a los centros a superar a las unidades hospitalarias en métricas clínicas. La atención domiciliaria muestra un impulso emergente porque los dispositivos portátiles permiten la autoadministración con supervisión a distancia. A medida que mejora la educación del paciente, un modelo híbrido que combina la formación en el centro con sesiones domiciliarias podría convertirse en el estándar, remodelando la industria de enfermedad renal crónica durante la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 42,20% de los ingresos en 2025, respaldada por una amplia cobertura de seguros y la adopción temprana de nuevos medicamentos y dispositivos. Estados Unidos ancla este liderazgo; su estructura de diálisis duopólica otorga economías de escala, pero atrae revisiones antimonopolio. �䲹�Բ���á le sigue con cobertura universal, mientras que las recientes campañas de cribado de enfermedad renal crónica en ��é�澱���� amplían los volúmenes de diagnóstico.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 6,98%. China invierte fuertemente en clínicas de enfermedades crónicas y en la producción genérica nacional que reduce los costos de la terapia. La base manufacturera de India impulsa inhibidores de SGLT2 asequibles, ampliando el acceso en los estados de menores ingresos. ������ó��, con la población más envejecida del mundo, continúa desplegando sistemas avanzados de hemodiálisis domiciliaria e invierte en ensayos de riñón artificial vestible. Corea del Sur y Australia refuerzan el impulso regional a través de programas proactivos de telenefrologíа.

Europa, Oriente Medio y África, y América del Sur ofrecen un crecimiento moderado. Europa se beneficia de los sistemas de pago universal, pero busca ahorros de costos a través de genéricos y terapias domiciliarias. Los estados del Consejo de Cooperación del Golfo invierten en centros de trasplante para compensar la demanda regional de diálisis. África enfrenta una infraestructura limitada, pero se beneficia de asociaciones público-privadas que introducen diálisis peritoneal de bajo costo. América del Sur, liderada por Brasil, incrementa gradualmente la concienciación sobre la enfermedad renal crónica y financia el cribado en la atención primaria.

Panorama Competitivo

Los servicios de diálisis siguen concentrados: DaVita y Fresenius Medical Care controlaron la mayor parte de los tratamientos en Estados Unidos en 2024, lo que provocó el escrutinio de la Comisión Federal de Comercio sobre las prácticas competitivas. Ambas empresas persiguen la integración vertical mediante la adquisición de grupos de nefrología y el lanzamiento de planes de Medicare Advantage alineados con métricas basadas en el valor.

La competencia farmacéutica está más fragmentada. AstraZeneca, Boehringer Ingelheim y Novo Nordisk avanzan en estrategias de ciclo de vida de los inhibidores de SGLT2, mientras que Chinook y Novartis se centran en biológicos para enfermedades raras. El capital privado demuestra un interés creciente; Baxter desinvirtió su unidad renal a Carlyle por USD 3.800 millones, e InterWell Health se formó a partir de una fusión tripartita para escalar la atención integrada.

Los nuevos participantes tecnológicos apuntan a oportunidades en espacios no cubiertos. Vantive comprometió más de USD 1.000 millones para la diálisis domiciliaria de próxima generación. United Therapeutics obtuvo la aprobación de la FDA para ensayos de xenotrasplante, con el objetivo de resolver la escasez de órganos [3]United Therapeutics, "La FDA Aprueba el Ensayo de Xenotrasplante de Riñón," ir.unither.com . Las empresas emergentes de diagnóstico con inteligencia artificial se asocian con sistemas de salud para integrar herramientas predictivas en los flujos de trabajo estándar, creando objetivos de adquisición para compradores estratégicos que buscan capacidades digitales.

Líderes de la Industria de Enfermedad Renal Crónica

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Pfizer Inc

AbbVie Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La FDA aprobó una nueva indicación para la semaglutida para reducir los eventos renales y cardiovasculares en adultos con diabetes tipo 2 y enfermedad renal crónica.

- Marzo de 2025: La FDA amplió la indicación de Furoscix para tratar el edema en la enfermedad renal crónica, incluido el síndrome nefrótico, con disponibilidad prevista para abril de 2025.

- Marzo de 2025: La FDA aprobó una indicación ampliada de inyección de furosemida que cubre el edema en pacientes adultos con enfermedad renal crónica.

- Noviembre de 2024: La FDA aceptó la Solicitud de Nuevo Medicamento de Unicycive para el Carbonato de Oxilantan con fecha PDUFA en junio de 2025.

Alcance del Informe Global del Mercado de Enfermedad Renal Crónica

La enfermedad renal crónica es una condición que causa una reducción de la función renal con el tiempo. Diversas pruebas, como las pruebas de función renal y las pruebas de diagnóstico por imagen, detectan el funcionamiento adecuado del riñón y verifican la presencia de lesiones, obstrucciones, cálculos renales y acumulación de líquido alrededor de los riñones. El Mercado de Enfermedad Renal Crónica está segmentado por Tipo de Producto (�پ�������ó���پ����� (Análisis de Sangre, Análisis de Orina, Pruebas de Imagen y Otros Productos de �پ�������ó���پ�����), Tratamiento (Clase de Medicamento, �پ�á���������� y Otros Tipos de Productos), Usuario Final (Hospital, Laboratorios de �پ�������ó���پ�����, Otros Usuarios Finales) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| �پ�������ó���پ����� | Análisis de Sangre | |

| Análisis de Orina | ||

| Pruebas de Imagen | ||

| Pruebas Renales en el Punto de Atención | ||

| Otros Productos de �پ�������ó���پ����� | ||

| Tratamiento | Clase de Medicamento | Inhibidores de la ECA |

| Bloqueadores de los Receptores de Angiotensina II | ||

| �پ��ܰ�é�پ����Dz� | ||

| Inhibidores de SGLT2 | ||

| Antagonistas de los Receptores de Mineralocorticoides | ||

| Agentes Estimulantes de la Eritropoyesis | ||

| Quelantes de Fosfato | ||

| Inhibidores de HIF-PH (Vadadustat, etc.) | ||

| Otras Clases de Medicamentos | ||

| �پ�á���������� | ��ǻ徱á���������� | |

| �پ�á���������� Peritoneal | ||

| Sistemas de �پ�á���������� Domiciliaria | ||

| �پ�á���������� Vestible y Portátil | ||

| Otros Productos de Tratamiento | ||

| Hospitales |

| Centros de �پ�á���������� |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | �پ�������ó���پ����� | Análisis de Sangre | |

| Análisis de Orina | |||

| Pruebas de Imagen | |||

| Pruebas Renales en el Punto de Atención | |||

| Otros Productos de �پ�������ó���پ����� | |||

| Tratamiento | Clase de Medicamento | Inhibidores de la ECA | |

| Bloqueadores de los Receptores de Angiotensina II | |||

| �پ��ܰ�é�پ����Dz� | |||

| Inhibidores de SGLT2 | |||

| Antagonistas de los Receptores de Mineralocorticoides | |||

| Agentes Estimulantes de la Eritropoyesis | |||

| Quelantes de Fosfato | |||

| Inhibidores de HIF-PH (Vadadustat, etc.) | |||

| Otras Clases de Medicamentos | |||

| �پ�á���������� | ��ǻ徱á���������� | ||

| �پ�á���������� Peritoneal | |||

| Sistemas de �پ�á���������� Domiciliaria | |||

| �پ�á���������� Vestible y Portátil | |||

| Otros Productos de Tratamiento | |||

| Por Usuario Final | Hospitales | ||

| Centros de �پ�á���������� | |||

| Entornos de Atención Domiciliaria | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y África | Consejo de Cooperación del Golfo | ||

| ���ܻ�á�ڰ������� | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Enfermedad Renal Crónica?

Se espera que el tamaño del Mercado de Enfermedad Renal Crónica alcance los USD 89,29 mil millones en 2026 y crezca a una CAGR del 5,24% para llegar a USD 115,26 mil millones para 2031.

¿Qué segmento de producto contribuye más a los ingresos?

Los productos de tratamiento dominan con una participación de ingresos del 74,90% en 2025, respaldados por las necesidades de medicamentos y diálisis de por vida.

¿Quiénes son los actores clave en el Mercado de Enfermedad Renal Crónica?

Abbott Laboratories, F. Hoffmann-La Roche Ltd, Siemens Healthineers, Pfizer Inc y AbbVie Inc son las principales empresas que operan en el Mercado de Enfermedad Renal Crónica.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

El envejecimiento acelerado, el aumento de la prevalencia de diabetes y las importantes inversiones en infraestructura impulsan una CAGR del 6,98% hasta 2031.

¿Qué región tiene la mayor participación en el Mercado de Enfermedad Renal Crónica?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Enfermedad Renal Crónica.

Última actualización de la página el: