Tamaño y �ʲ����پ������貹����ó�� del Mercado de Viajes Minoristas de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.30% CAGR |

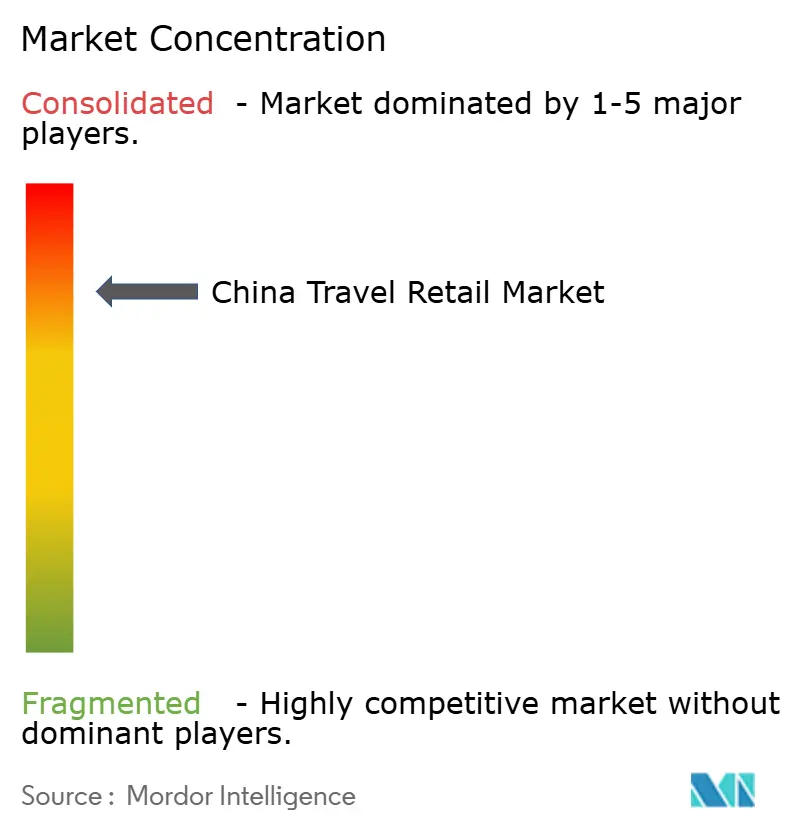

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viajes Minoristas de China por ���ϲ�����

Se espera que el tamaño del Mercado de Viajes Minoristas de China crezca de USD 18.770 millones en 2025 a USD 20.700 millones en 2026, y se prevé que alcance USD 33.780 millones en 2031 a una CAGR del 10,30% durante el período 2026-2031. El cambio de diciembre de 2025 del Puerto de Libre Comercio de Hainan hacia operaciones aduaneras especiales en toda la isla redujo los costos de importación y permitió precios competitivos frente a los canales del continente, impulsando las conversiones de los operadores libres de impuestos a medida que el mercado de viajes minoristas de China se expandía. Los volúmenes de aviación civil en 2025 alcanzaron 770 millones de pasajeros, con rutas internacionales que se recuperaron con fuerza, aumentando el tráfico en tiendas y la demanda en todas las categorías. Las fragancias y cosméticos representaron la mayor participación en ingresos en 2025, mientras que los vinos y licores emergieron como la categoría de mayor crecimiento, una tendencia que se espera continúe hasta 2031. Estos desarrollos respaldaron el crecimiento de los márgenes y las inversiones en comercio minorista experiencial. Se proyecta que el comercio minorista en cruceros crezca más rápido que otros formatos a medida que las asociaciones amplíen la presencia a bordo y los puertos base aumenten las travesías, creando nuevas oportunidades para captar compradores de alta intención en el mercado de viajes minoristas de China.

Conclusiones Clave del Informe

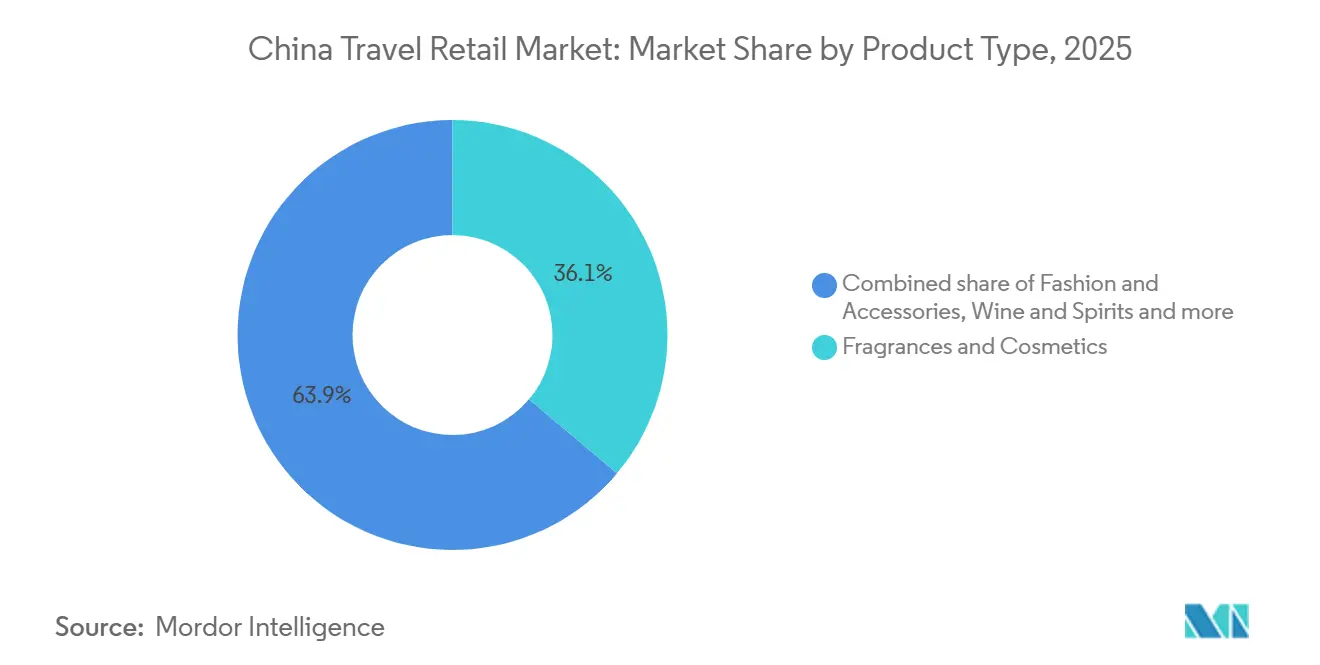

- Por tipo de producto, las fragancias y cosméticos lideraron con el 36,12% de la participación del Mercado de Viajes Minoristas de China en 2025. Se prevé que los vinos y licores se expandan a una CAGR del 11,18% hasta 2031.

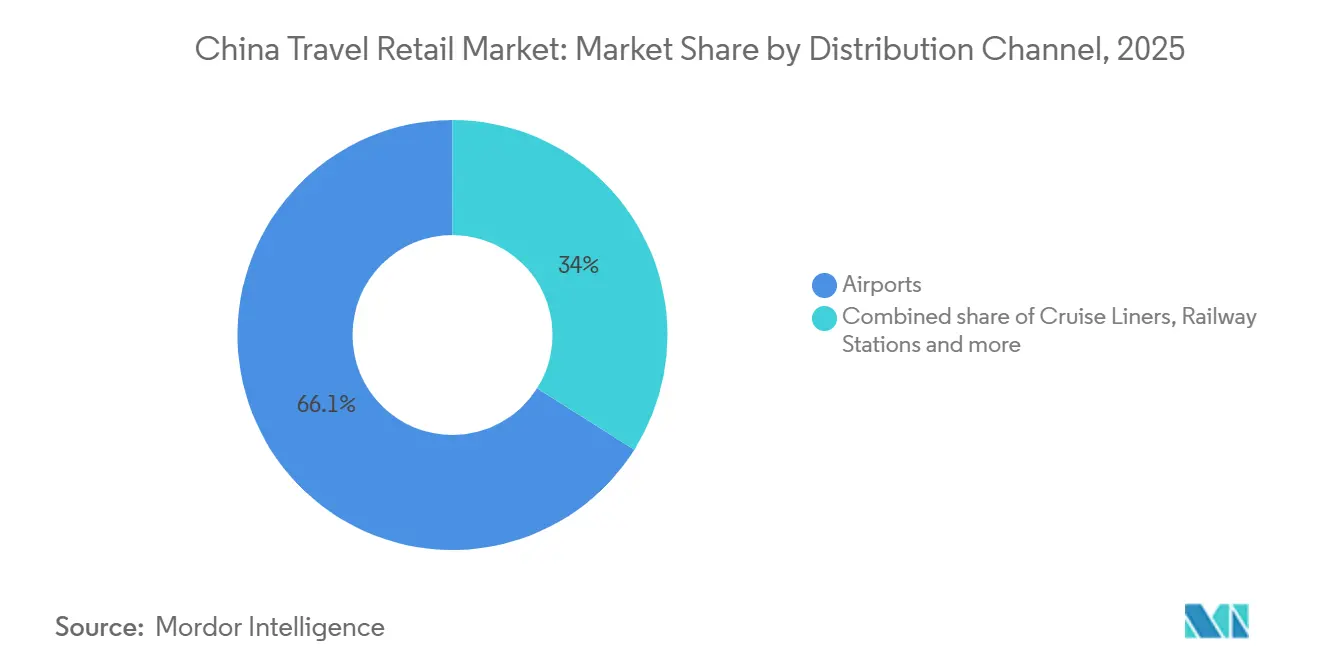

- Por canal de distribución, los aeropuertos mantuvieron el 66,05% de la participación del Mercado de Viajes Minoristas de China en 2025. Se prevé que los cruceros se expandan a una CAGR del 13,55% hasta 2031.

- Por demografía del viajero, los viajeros de ocio representaron el 47,05% de la participación del Mercado de Viajes Minoristas de China en 2025. Se prevé que los viajeros estudiantes se expandan a una CAGR del 12,68% hasta 2031.

- Por geografía, la Provincia de Hainan representó el 29,82% de la participación del Mercado de Viajes Minoristas de China en 2025. Se prevé que el suroeste de China registre una CAGR del 9,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Viajes Minoristas de China

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de la cuota libre de impuestos en alta mar y las políticas del Puerto de Libre Comercio de Hainan están acelerando el crecimiento | +2.8% | Provincia de Hainan; efectos secundarios en el centro-sur y suroeste de China | Mediano plazo (2-4 años) |

| El tráfico de pasajeros doméstico e internacional se está recuperando con fuerza tras el COVID | +2.5% | Global; concentración en el norte de China (Pekín), este de China (Shanghái, Hangzhou), centro-sur de China (Guangzhou, Shenzhen) | Corto plazo (≤ 2 años) |

| Los viajeros chinos optan cada vez más por productos de belleza y lujo de gama alta | +1.9% | Ciudades de primer nivel y nuevas ciudades de primer nivel (Pekín, Shanghái, Guangzhou, Shenzhen, Chengdu); Provincia de Hainan | Largo plazo (≥ 4 años) |

| Los conceptos de comercio minorista experiencial digital-patrimonial están impulsando el gasto de los compradores | +1.4% | Centros urbanos de primer nivel (Shanghái, Pekín); complejos turísticos de Hainan; corredores selectos de tren de alta velocidad | Mediano plazo (2-4 años) |

| El comercio minorista en salones de jets privados para personas con patrimonio neto ultraelevado está ganando impulso | +0.6% | Pekín, Shanghái, Guangzhou, Shenzhen, Hangzhou, Macao, Hong Kong | Largo plazo (≥ 4 años) |

| La personalización impulsada por IA y los asistentes de compras virtuales están mejorando la participación del cliente | +1.9% | Aeropuertos de primer y segundo nivel y tiendas libres de impuestos en el centro de las ciudades | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La expansión de la cuota libre de impuestos en alta mar y las políticas del Puerto de Libre Comercio de Hainan están acelerando el crecimiento

El Puerto de Libre Comercio de Hainan implementó operaciones aduaneras especiales en toda la isla en diciembre de 2025, ampliando la elegibilidad de arancel cero de 1.900 a 6.600 líneas arancelarias, cubriendo el 74% de todas las importaciones. Esta iniciativa aceleró los despachos portuarios, reduciendo las fricciones de importación para los operadores libres de impuestos[1]China Briefing, "La Regla del 30% de Valor Añadido de Hainan," China Briefing, china-briefing.com. El modelo permite "acceso más libre en la primera línea" para bienes extranjeros entrantes y "acceso regulado en la segunda línea" para transferencias entre Hainan y el continente, mejorando la flexibilidad logística y apoyando la creación de valor añadido en la isla. Un umbral de valor añadido del 30% permite que los bienes procesados en Hainan que cumplan los requisitos ingresen al continente libres de aranceles, fomentando el acabado y ensamblaje localizados y mejorando los márgenes en el mercado de viajes minoristas de China. En noviembre de 2025, las medidas nacionales ampliaron el catálogo de productos en alta mar para incluir electrónica y artículos de estilo de vida, y exigieron que las tiendas libres de impuestos asignaran espacio para marcas nacionales, diversificando la oferta para los viajeros y promoviendo las marcas chinas. La cuota anual en alta mar se mantiene en CNY 100.000 (USD 14.282,5), proporcionando una capacidad significativa para las compras y posicionando a Hainan como una opción competitiva para los bienes elegibles en el mercado de viajes minoristas de China.

El tráfico de pasajeros doméstico e internacional se está recuperando con fuerza tras el COVID

El sistema de aviación civil de China transportó 770 millones de pasajeros en 2025, lo que refleja un aumento interanual del 5,5%. Las rutas internacionales ampliaron la base de compradores para el comercio minorista en aeropuertos y en el centro de las ciudades. El tráfico de salida aumentó en rutas hacia Asia Central, Asia Occidental, África y América Latina, diversificando los flujos de clientes y reduciendo las fluctuaciones estacionales en las ventas libres de impuestos. El Aeropuerto Internacional Lishe de Ningbo procesó 1.071.100 pasajeros en 2025, con ventas libres de impuestos de salida que aumentaron un 94,27% interanual hasta CNY 6,94 millones (USD 0,99 millones), lo que indica una renovada demanda transfronteriza en las puertas de enlace secundarias. Las ventas libres de impuestos en alta mar de Hainan alcanzaron CNY 30.940 millones (USD 4.420 millones) en 2024, atendiendo a 5.683.000 compradores. La primera semana tras el cambio del régimen aduanero de diciembre de 2025 generó CNY 736 millones (USD 105.100 millones) en ventas en Sanya, destacando el impacto inmediato de la política en el mercado de viajes minoristas. Las variaciones en el desempeño de las salidas hacia destinos clave fueron moldeadas por factores cambiarios y de política, influyendo en las preferencias de canal y los patrones de gasto a medida que el mercado escalaba.

Premiumización de las Categorías de Belleza y Lujo entre los Viajeros Chinos

Las fragancias y cosméticos representaron el 36,12% de los ingresos en el mercado de viajes minoristas de China en 2025. Las marcas de belleza utilizaron diagnósticos de piel con IA, espejos de prueba con realidad aumentada y regalos personalizados para aumentar el tiempo de permanencia y los valores de transacción en las tiendas insignia. Estée Lauder reportó un crecimiento del 3% en ventas netas orgánicas en el primer trimestre fiscal de 2026, impulsado por activaciones de viajes minoristas con Jo Malone, Le Labo y Tom Ford durante la Semana Dorada en asociación con CDFG en Sanya, lo que indica una mejora en la conversión en el norte de Asia. Los vinos y licores crecen a una CAGR del 11,18% hasta 2031, respaldados por ofertas centradas en whisky donde las etiquetas de gama alta generan márgenes significativos a pesar de los menores volúmenes. El concepto "Malt & More Whisky by cdf" de China Duty Free Group combina degustaciones, narrativa patrimonial y embotellados exclusivos para atraer a los consumidores hacia segmentos de mayor valor. El coñac enfrentó desafíos después de que el Ministerio de Comercio de China impusiera aranceles antidumping de cinco años del 27,7% al 34,9% en julio de 2025, tras una interrupción del reabastecimiento libre de impuestos en diciembre de 2024. Martell reanudó las ventas libres de impuestos en el segundo trimestre fiscal de 2026, ayudando a la recuperación de viajes minoristas de Pernod Ricard, aunque el desempeño del año completo depende de la resolución arancelaria y los ajustes de inventario.

Los conceptos de comercio minorista experiencial digital-patrimonial están impulsando el gasto de los compradores

Los aeropuertos y las ubicaciones libres de impuestos en el centro de las ciudades de China se están convirtiendo en espacios orientados a la experiencia, combinando tecnología y narrativa cultural para impulsar la participación y las conversiones. Las exposiciones temporales de múltiples marcas en Sanya han recreado viajes con descubrimiento de productos, servicios personalizados y contenido digital compartible, aumentando los valores promedio de transacción durante los eventos. Las experiencias interactivas y habilitadas con realidad aumentada impulsan las activaciones de belleza, mientras que las colaboraciones de marcas con operadores mejoran el tráfico y las visitas repetidas. Los programas piloto en estaciones de tren de alta velocidad están probando formatos libres de impuestos que integran artesanías locales y experiencias temáticas, extendiendo el comercio minorista experiencial más allá de los aeropuertos. El aumento de la demanda ferroviaria durante la Fiesta de la Primavera de 2026 destaca el potencial del comercio minorista junto a las vías a medida que mejoran la capacidad y los servicios[2]Julia Charles Event Management, "Por qué el Comercio Minorista Inmersivo Funciona en los Aeropuertos," Julia Charles Event Management, juliacharleseventmanagement.co.uk.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El cambio en las normas de licencias y los límites de asignación están añadiendo incertidumbre al entorno del mercado | -1.2% | Nacional; impacto agudo en los nuevos participantes en ciudades de nivel 2/3 | Corto plazo (≤ 2 años) |

| Las débiles condiciones macroeconómicas están pesando sobre las compras de lujo discrecionales | -1.8% | A nivel nacional; presión desproporcionada en el noreste de China (Liaoning, Heilongjiang) y las provincias del interior | Mediano plazo (2-4 años) |

| El aumento de la competencia del comercio libre de impuestos en el centro de las ciudades y el comercio electrónico en directo está desviando ventas | -0.9% | Ciudades de primer nivel (Pekín, Shanghái, Guangzhou, Shenzhen); Provincia de Hainan | Mediano plazo (2-4 años) |

| El creciente escrutinio ESG está restringiendo la disponibilidad en estantes de productos de tabaco y alcohol | -0.4% | Global; reducción impulsada por el cumplimiento normativo en las concesiones de aeropuertos de América del Norte y Europa que se extiende a las empresas conjuntas en China | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El cambio en las normas de licencias y los límites de asignación están añadiendo incertidumbre al entorno del mercado

La creación de 41 nuevas oportunidades de tiendas libres de impuestos en enero de 2026, restringidas a seis entidades chinas aprobadas, aumenta la competencia al tiempo que limita el acceso de los operadores extranjeros, elevando los riesgos de ejecución para las marcas globales en el mercado de viajes minoristas de China. Los ajustes de cartera de Guangdong añadieron seis ubicaciones de entrada y discontinuaron algunos sitios ferroviarios y portuarios, destacando cómo los cambios de política pueden impactar rápidamente la economía a nivel de tienda. Delegar las aprobaciones de tiendas de salida a los niveles provinciales acelera los plazos, pero fragmenta las cuotas, los criterios minoristas y las métricas de evaluación, requiriendo una navegación precisa por parte de los operadores y proveedores. Las nuevas normas que permiten reservas en el centro de la ciudad con recogida en los puertos de llegada mejoran la comodidad del comprador, pero complican el control de inventario y la gestión de mermas en múltiples nodos de cumplimiento. La exclusión de licores y cosméticos de las exenciones arancelarias de diciembre de 2025 de Hainan mantiene las presiones de costos relacionadas con impuestos en estas categorías clave, limitando el crecimiento de los márgenes hasta que el régimen fiscal se estabilice[3]The Moodie Davitt Report, "Las Autoridades Chinas Crean 41 Nuevas Oportunidades de Tiendas Libres de Impuestos de Llegada," The Moodie Davitt Report, moodiedavittreport.com.

Las débiles condiciones macroeconómicas están pesando sobre las compras de lujo discrecionales

Los operadores en 2025 enfrentaron desafíos derivados de un sentimiento moderado y una mayor competencia de precios en línea. Un minorista reportó menores ingresos y beneficios en nueve meses, aunque las ventas trimestrales se estabilizaron más adelante en el año. Las marcas de belleza experimentaron menores contribuciones del comercio minorista de viajes en comparación con los picos de la pandemia, con conversiones más débiles en el norte de Asia y consumidores que priorizan el valor. Otras marcas reportaron un primer semestre difícil en 2025, citando cambios en la dinámica de los revendedores y una reducción del gasto de los turistas chinos, lo que redujo los tamaños de las transacciones en ubicaciones clave. En el primer semestre del ejercicio fiscal 2026, una empresa global de bebidas espirituosas reportó una caída del 31% en las ventas en China debido a un mercado de gama alta más restrictivo, al tiempo que señaló una demanda estable para las ofertas orientadas al valor. Estas tendencias enfatizan la necesidad de precios equilibrados, estrategias específicas y gestión de inventario a medida que el mercado de viajes minoristas de China se normaliza.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Belleza Liderada por Fragancias Domina, los Licores Impulsan el Mayor Crecimiento

Las fragancias y cosméticos mantuvieron una participación de mercado del 36,12% en 2025, respaldadas por mostradores orientados al servicio y herramientas de descubrimiento habilitadas por tecnología que aumentaron el tiempo de permanencia y los tamaños de las transacciones en aeropuertos y ubicaciones en el centro de las ciudades. Se espera que los vinos y licores crezcan a una CAGR del 11,18% hasta 2031, impulsados por lanzamientos limitados de whisky y coñac, posicionando el comercio libre de impuestos como un canal de asignación controlada en el mercado de viajes minoristas de China. Los propietarios de marcas introdujeron conceptos liderados por degustaciones y narrativa patrimonial, atrayendo a los consumidores hacia segmentos de mayor valor y mejorando la educación de categoría en las tiendas insignia de Hainan. El desempeño de los licores a finales de 2025 y principios de 2026 reflejó cambios de política y ajustes de inventario, con divulgaciones globales que mostraron un progreso desigual a medida que los canales chinos se reequilibraban. Los alimentos, la confitería, el tabaco, la moda y la electrónica mantuvieron roles estables, con la electrónica adaptada para consumidores más jóvenes y los operadores de moda reestructurando las carteras de tiendas para alinearse con las tendencias de tráfico.

El cuidado de la piel se mantuvo dominante en belleza, mientras que el maquillaje y el perfume ganaron terreno en 2024 y 2025 debido a la recuperación fuera de línea y el reclutamiento específico de hombres y la Generación Z, impulsando las tasas de adhesión. Las subcategorías de licores se centraron en ofertas exclusivas y ediciones específicas para viajes para diferenciar productos y mantener estructuras de precios. Las marcas de belleza chinas se expandieron a las áreas libres de impuestos, incluidas tiendas independientes en Hainan, diversificando así sus líneas de productos. Los operadores utilizaron estrategias de regalos y agrupación entre marcas para aumentar el tamaño de las cestas, como se vio en las exposiciones temporales de múltiples marcas en Sanya, combinando servicios, personalización y contenido compartible. La curación de productos y el diseño de experiencias continúan impulsando los cambios en la combinación y el crecimiento del valor unitario, apoyando el desarrollo a largo plazo del mercado de viajes minoristas de China.

Por Canal de Distribución: Los Aeropuertos Anclan el Volumen, los Cruceros Lideran la Expansión

Los aeropuertos mantuvieron el 66,05% de la participación de mercado en 2025, sirviendo como centros principales para los volúmenes de pasajeros y albergando diversas marcas minoristas. Se espera que los cruceros crezcan a una CAGR del 13,55% hasta 2031, impulsados por espacios minoristas ampliados a bordo y mayores flujos estacionales en puertos base como Shanghái y Tianjin. Las inversiones en infraestructura de turismo de cruceros y complejos de viajes minoristas destacan los viajes como lugares clave de venta minorista y plataformas de participación del consumidor. Los formatos junto a las vías ferroviarias están probando conceptos libres de impuestos en corredores de alto tráfico, atrayendo a millones de pasajeros y permitiendo activaciones temáticas. Las concesiones libres de impuestos en el centro de las ciudades mejoran la comodidad al vincular los servicios de pedido anticipado con las recogidas en los puertos, garantizando la disponibilidad de inventario y una gestión eficiente de las puertas.

Los puertos terrestres y terminales de ferry en el sur de China ampliaron las designaciones libres de impuestos de entrada en enero de 2026, aprovechando los flujos de viajeros transfronterizos como nuevas fuentes de demanda. Las actualizaciones de Guangdong se alinearon con el despliegue de tiendas en el centro de las ciudades principales, mejorando la cobertura de rutas y el acceso de los compradores. Las terminales de cruceros ajustaron el personal y las rutas de compras para manejar el aumento de los volúmenes de pasajeros, apoyando el crecimiento del mercado. Las licitaciones aeroportuarias en centros clave reforzaron el papel central del comercio minorista de aviación al tiempo que fomentaban la competencia entre los operadores. Esta evolución de múltiples formatos garantiza el crecimiento y la resiliencia ante los cambios de política y las fluctuaciones de tráfico en el mercado de viajes minoristas de China.

Por Demografía del Viajero: El Ocio Ancla el Volumen, los Estudiantes Impulsan el Crecimiento

Los viajeros de ocio representaron el 47,05% de las ventas en 2025, respaldados por la recuperación del turismo doméstico y las compras vinculadas a eventos alineadas con los calendarios de festividades y promociones a nivel de ciudad. Se proyecta que los viajeros estudiantes crezcan a una CAGR del 12,68% hasta 2031, impulsados por la educación transfronteriza y los pagos digitales simplificados que aumentan la confianza entre los consumidores nativos digitales. Los viajeros de negocios mantuvieron valores de transacción más altos en los aeropuertos de primer nivel, aunque la adopción de reuniones virtuales moderó el crecimiento general. Las visitas a amigos y familiares, junto con los viajeros médicos y de bienestar, proporcionaron un tráfico constante vinculado a incentivos familiares y relacionados con el cuidado, añadiendo resiliencia al desempeño de las categorías. Los períodos festivos y los flujos de visitantes internacionales crearon oleadas de demanda adicionales, que los operadores aprovecharon mediante activaciones específicas y surtidos curados.

Los grupos de turistas en cruceros mostraron una fuerte intención de compra en belleza y accesorios, mientras que los viajeros independientes respondieron a recompensas escalonadas e incentivos de pago móvil, impulsando el rendimiento de las tiendas en 2025 y principios de 2026. Los operadores utilizaron formatos de eventos y experiencias gamificadas para captar a los compradores más jóvenes y construir programas de fidelización en todos los canales. La participación masculina aumentó en los segmentos de gama alta, mientras que las consumidoras lideraron los volúmenes unitarios en las categorías de belleza principales. La segmentación informó el diseño minorista y las estrategias de medios, ayudando a las marcas a priorizar los servicios, las herramientas de descubrimiento y las ediciones exclusivas. A medida que los sistemas de pago se estandarizan y los pedidos anticipados digitales se vuelven rutinarios, los operadores pueden refinar las estrategias de segmentación y cumplimiento para apoyar el crecimiento en los segmentos de viajeros estudiantes y de ocio.

Análisis Geográfico

La Provincia de Hainan mantuvo una participación de mercado del 29,82% en 2025, respaldada por medidas de política, expansión de tiendas y la cuota de compras en alta mar de CNY 100.000 (USD 14.282,5). Las operaciones aduaneras especiales se implementaron en toda la isla, y las líneas de productos con arancel cero se ampliaron a 6.637 artículos, reduciendo los costos de importación y agilizando el despacho. Los complejos minoristas albergaron activaciones de múltiples marcas, impulsando las ventas durante las campañas. Los proyectos a gran escala tienen como objetivo mejorar las ofertas de belleza y entretenimiento familiar hasta 2026. Las ventas libres de impuestos en alta mar alcanzaron CNY 30.940 millones (USD 4.420 millones) en 2024, con 5.683.000 compradores, creando una base sólida para el crecimiento impulsado por políticas. Los licores y cosméticos permanecieron fuera del alcance del arancel cero, manteniendo las restricciones relacionadas con impuestos hasta nuevos ajustes[4]Global Times, "Las Autoridades Chinas Anuncian Nuevas Medidas Libres de Impuestos," Global Times, globaltimes.cn.

Se proyecta que el suroeste de China crezca a una CAGR del 9,26% hasta 2031, impulsado por la expansión de los corredores ferroviarios que permiten pilotos libres de impuestos en estaciones de alto tráfico. Las concesiones libres de impuestos en el centro de las ciudades del oeste y el norte ampliaron las opciones de pedido anticipado y recogida, mejorando la cobertura de rutas. Los centros de aviación del este de China escalaron el tráfico de pasajeros y la infraestructura de devolución de impuestos, mientras que los planes municipales apoyaron las tiendas de devolución de impuestos en la salida. El centro-sur de China añadió seis ubicaciones libres de impuestos de entrada en enero de 2026 y discontinuó otras, centrándose en los canales de cruceros y viajeros transfronterizos con demanda sostenida. Los ajustes de política regional alinean los formatos minoristas con la dinámica de tráfico local.

El norte de China avanzó en las licitaciones aeroportuarias a finales de 2025, introduciendo concesiones plurianuales para carteras de marcas renovadas e inversiones en tiendas. Las regiones del noreste y noroeste, respaldadas por políticas de exención de visado y permisos de tránsito ampliados, sirven como puertas de enlace para viajeros de Rusia, Mongolia y Asia Central. Las terminales costeras secundarias y los puertos insulares mejoraron la capacidad libre de impuestos de entrada a través de programas transfronterizos coordinados, impulsando la captación minorista local. El impulso de las políticas en todas las regiones apoya la expansión de múltiples formatos en el mercado de viajes minoristas de China. Las inversiones en experiencia del cliente y tecnología a lo largo de los corredores clave se alinean con la base de volumen principal en el este y el sur de China, mientras que el marco de libre comercio de Hainan ofrece ventajas estructurales a medida que el mercado madura.

Panorama Competitivo

El sector libre de impuestos en China está muy concentrado, con un operador respaldado por el Estado que se espera mantenga una participación de mercado del 78,7% en 2024, consolidando aún más su posición en Hainan para 2025. Esta dominancia impacta los precios, las políticas de concesión y los acuerdos con proveedores. Las entidades aprobadas controlan la elegibilidad para licitaciones de nuevas tiendas de llegada, mientras que la delegación provincial para las tiendas de salida fomenta la competencia localizada. Las estrategias clave incluyen la integración omnicanal, la mejora de las experiencias del cliente y la inclusión de marcas nacionales, respaldadas por regulaciones que exigen espacio en tienda para productos chinos con beneficios fiscales relacionados con la exportación. La tecnología mejora las operaciones minoristas a través de sistemas de pedido anticipado, reservas por aplicación y recogida en el lugar. Las marcas utilizan calendarios de activación para promover el descubrimiento, las pruebas y los regalos, consolidando la participación de los compradores en Hainan y los aeropuertos de primer nivel.

Los cambios estructurales en 2026 incluyeron la venta del negocio minorista del Gran China de un importante operador internacional a China Tourism Group Duty Free, junto con suscripciones de capital en acciones H de nueva emisión del comprador. Esta transacción consolida las capacidades regionales dentro de una única plataforma respaldada por la política y la densidad de la red. Los actores internacionales ajustaron las operaciones en China continental para recalibrar la exposición y restaurar la rentabilidad durante 2026 y 2027. Los minoristas coreanos se centraron en los canales de cruceros a medida que aumentaba la actividad de cruceros chinos, optimizando el personal y las rutas. Las marcas de belleza alinearon las campañas con las zonas de experiencia lideradas por operadores para aumentar el tiempo de permanencia y la participación social.

Las empresas de bebidas espirituosas gestionaron los aranceles y la reactivación de canales para estabilizar las tendencias globales de viajes minoristas en el segundo trimestre del ejercicio fiscal 2026, a pesar de una normalización desigual. Las autoridades aeroportuarias lanzaron licitaciones de múltiples terminales a finales de 2025, configurando los surtidos de marcas y las experiencias en las salidas. El sur de China introdujo nuevas ubicaciones de entrada y discontinuó otras, priorizando los corredores de cruceros y viajeros. Los proyectos a gran escala de Hainan tienen como objetivo integrar el comercio minorista y el entretenimiento, garantizando la resiliencia ante los cambios del mercado. La política, la escala y la velocidad de ejecución siguen siendo factores críticos para determinar las trayectorias de participación de mercado.

Líderes de la Industria de Viajes Minoristas de China

China Tourism Group Duty Free Corp. (CTGDF)

Shenzhen Duty Free Group Co., Ltd.

Sunrise Duty Free Co., Ltd.

Zhuhai Duty Free Group Co., Ltd.

Zhuhai Duty Free Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Las autoridades de China han aprobado 41 nuevas tiendas libres de impuestos en aeropuertos, puertos marítimos y cruces fronterizos terrestres en 19 provincias. La licitación está limitada a seis entidades aprobadas por el Consejo de Estado, con autoridades provinciales autorizadas para aprobar tiendas de salida en puertos.

- Enero de 2026: DFS y China Tourism Group Duty Free finalizaron un acuerdo para la venta del negocio minorista del Gran China de DFS. LVMH y la familia Miller asignarán una pequeña parte de sus ingresos para suscribirse a acciones H de nueva emisión de CTG Duty Free.

- Diciembre de 2025: El Puerto de Libre Comercio de Hainan amplió la elegibilidad de arancel cero de 1.900 a 6.637 líneas arancelarias e implementó operaciones aduaneras especiales en toda la isla, introduciendo mejoras de proceso para optimizar los plazos logísticos.

- Agosto de 2025: La primera tienda libre de impuestos en el centro de la ciudad de Shenzhen abrió en UpperHills a través de una asociación entre China Duty Free Group, Shenzhen Duty Free Group y Shum Yip Group. Este desarrollo coincidió con un aumento en las ventas libres de impuestos a nivel de ciudad en 2025.

Alcance del Informe del Mercado de Viajes Minoristas de China

La industria de viajes minoristas de China incluye el comercio minorista libre de impuestos y relacionado con viajes en aeropuertos, terminales de cruceros, estaciones de tren, zonas fronterizas y centros libres de impuestos en alta mar. Ofrece productos como belleza, moda, alcohol, tabaco y confitería a viajeros nacionales e internacionales. El mercado está segmentado por: Tipo de Producto: Fragancias y cosméticos, vinos y licores, tabaco, moda y accesorios, alimentos y confitería, y otros. Canal de Distribución: Aeropuertos, cruceros, estaciones de tren y otros canales. Demografía del Viajero: Viajeros de negocios, de ocio, que visitan amigos y familiares (VAF), médicos/de bienestar y estudiantes. Geografía: Este, centro-sur, norte, noreste, suroeste, noroeste de China y Provincia de Hainan. El informe revisa el panorama regulatorio, los avances tecnológicos, la estructura de la cadena de suministro y la dinámica competitiva. Incluye perfiles de los principales operadores libres de impuestos y actores del comercio minorista de viajes, destacando estrategias e información sobre participación de mercado. El estudio proporciona estimaciones del tamaño del mercado y previsiones de crecimiento en términos de valor (USD) y concluye con las oportunidades emergentes y las perspectivas futuras para la industria de viajes minoristas de China.

| Moda y Accesorios |

| Vinos y Licores |

| Tabaco |

| Alimentos y Confitería |

| Fragancias y Cosméticos |

| Otros Tipos de Producto (Papelería, Electrónica, Relojes, Joyería, etc.) |

| Aeropuertos |

| Cruceros |

| Estaciones de Tren |

| Otros Canales de Distribución |

| Viajeros de Negocios |

| Viajeros de Ocio |

| Visita a Amigos y Familiares (VAF) |

| Turistas Médicos y de Bienestar |

| Viajeros Estudiantes |

| Este de China |

| Centro-Sur de China |

| Norte de China |

| Noreste de China |

| Suroeste de China |

| Noroeste de China |

| Provincia de Hainan |

| Por Tipo de Producto | Moda y Accesorios |

| Vinos y Licores | |

| Tabaco | |

| Alimentos y Confitería | |

| Fragancias y Cosméticos | |

| Otros Tipos de Producto (Papelería, Electrónica, Relojes, Joyería, etc.) | |

| Por Canal de Distribución | Aeropuertos |

| Cruceros | |

| Estaciones de Tren | |

| Otros Canales de Distribución | |

| Por Demografía del Viajero | Viajeros de Negocios |

| Viajeros de Ocio | |

| Visita a Amigos y Familiares (VAF) | |

| Turistas Médicos y de Bienestar | |

| Viajeros Estudiantes | |

| Por Geografía | Este de China |

| Centro-Sur de China | |

| Norte de China | |

| Noreste de China | |

| Suroeste de China | |

| Noroeste de China | |

| Provincia de Hainan |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de viajes minoristas de China?

El Mercado de Viajes Minoristas de China está actualmente valorado en USD 18.770 millones en 2025, se espera que crezca a USD 20.700 millones en 2026, y se prevé que alcance USD 33.780 millones en 2031 a una CAGR del 10,30% durante el período 2026-2031, lo que refleja un fuerte impulso de crecimiento y potencial de expansión.

¿Qué categoría de producto lidera las ventas dentro del ecosistema libre de impuestos de China?

Las fragancias y cosméticos lideran con una participación del 36,12% en 2025, respaldadas por mostradores inmersivos y servicios que elevan la conversión en aeropuertos y grandes ubicaciones en el centro de las ciudades.

¿Qué canales están creciendo más rápido en el mercado de viajes minoristas de China?

Se proyecta que los cruceros sean el canal de mayor crecimiento a una CAGR del 13,55% hasta 2031, a medida que los operadores amplían el comercio minorista a bordo y los puertos base aumentan las travesías.

¿Cómo están influyendo las políticas de Hainan en el mercado de viajes minoristas de China?

Hainan lanzó operaciones aduaneras especiales en toda la isla en diciembre de 2025 y amplió las líneas de arancel cero a 6.637, lo que reduce los costos de importación y fortalece la competitividad de precios para muchos productos elegibles.

¿Qué regiones tienen el mayor potencial de crecimiento incremental?

Se proyecta que el suroeste de China crezca a una CAGR del 9,26% hasta 2031 a medida que se expanden los corredores ferroviarios, mientras que Hainan mantiene una participación líder bajo las políticas de libre comercio y los proyectos minoristas a gran escala.

¿Qué transacciones recientes podrían reconfigurar la dinámica competitiva?

En enero de 2026, DFS acordó vender su negocio minorista del Gran China a China Tourism Group Duty Free, con LVMH y la familia Miller suscribiéndose a acciones H de nueva emisión del comprador, lo que consolida las capacidades en la región.

Última actualización de la página el: