Tamaño y �ʲ����پ������貹����ó�� del Mercado de Torres de Telecomunicaciones de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de China por ���ϲ�����

El tamaño del Mercado de Torres de Telecomunicaciones de China fue valorado en 18.840 millones de USD en 2025 y se estima que crecerá desde 19.570 millones de USD en 2026 hasta alcanzar los 23.660 millones de USD en 2031, a una CAGR del 3,88% durante el período de previsión (2026-2031).

La fase de expansión actual se centra menos en la proliferación bruta de emplazamientos y más en extraer capacidad de las infraestructuras existentes, especialmente mediante la densificación de torres, los sistemas de interior y la conversión de estructuras pasivas en nodos digitales. Las ventajas de escala de las que goza China Tower Corporation (CTC) —que supervisa más de 2,1 millones de emplazamientos— se traducen en menores costes de adquisición, carga coordinada de múltiples inquilinos y ahorros en mantenimiento basados en datos. La escasez de suelo urbano mantiene a los operadores centrados en azoteas y diseños de bajo perfil, mientras que los programas rurales respaldados por el Estado sostienen la demanda de nuevas construcciones. La incorporación constante de armarios de computación en el borde, quioscos de intercambio de baterías para vehículos eléctricos y pasarelas de IoT está ampliando las vías de ingresos y aumentando el valor a largo plazo del mercado de torres de telecomunicaciones de China.

Conclusiones Clave del Informe

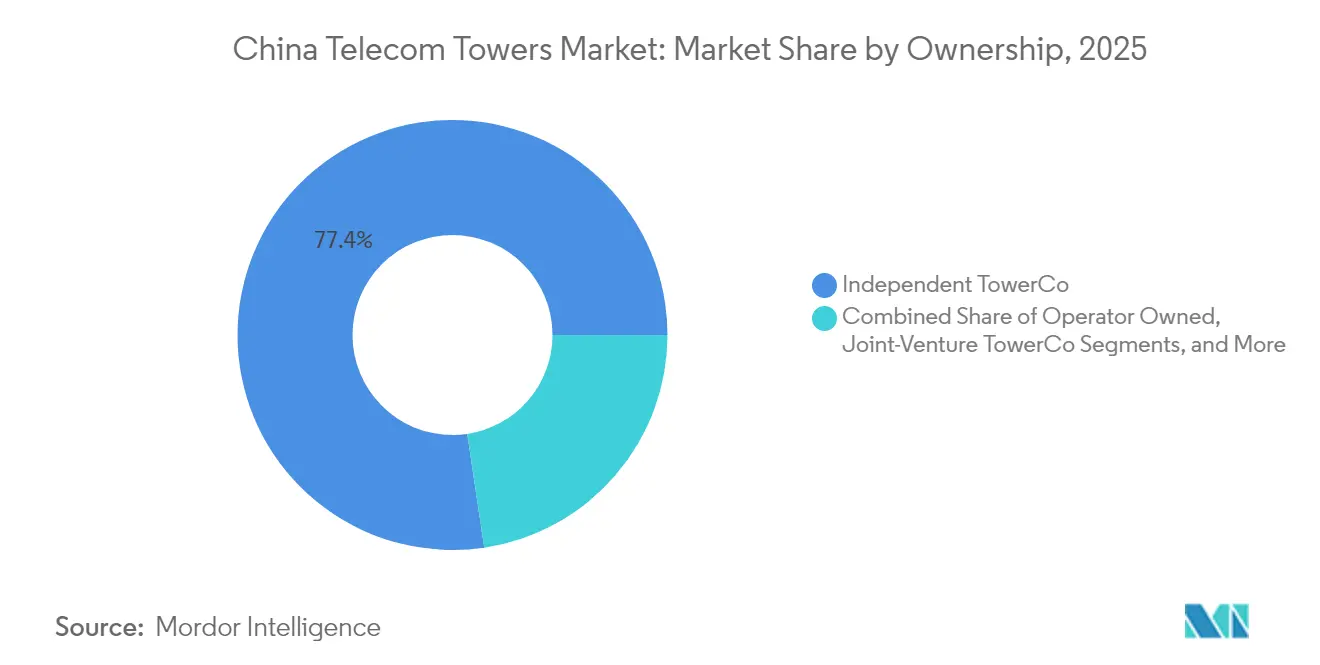

- Por propiedad, las operaciones de TowerCo independiente lideraron con el 77,36% de la participación del mercado de torres de telecomunicaciones de China en 2025; el segmento cautivo de Mobile Network Operator avanza a una CAGR del 7,32% hasta 2031.

- Por instalación, las azoteas representaron el 54,12% del tamaño del mercado de torres de telecomunicaciones de China en 2025 y se expanden a una CAGR del 4,34%.

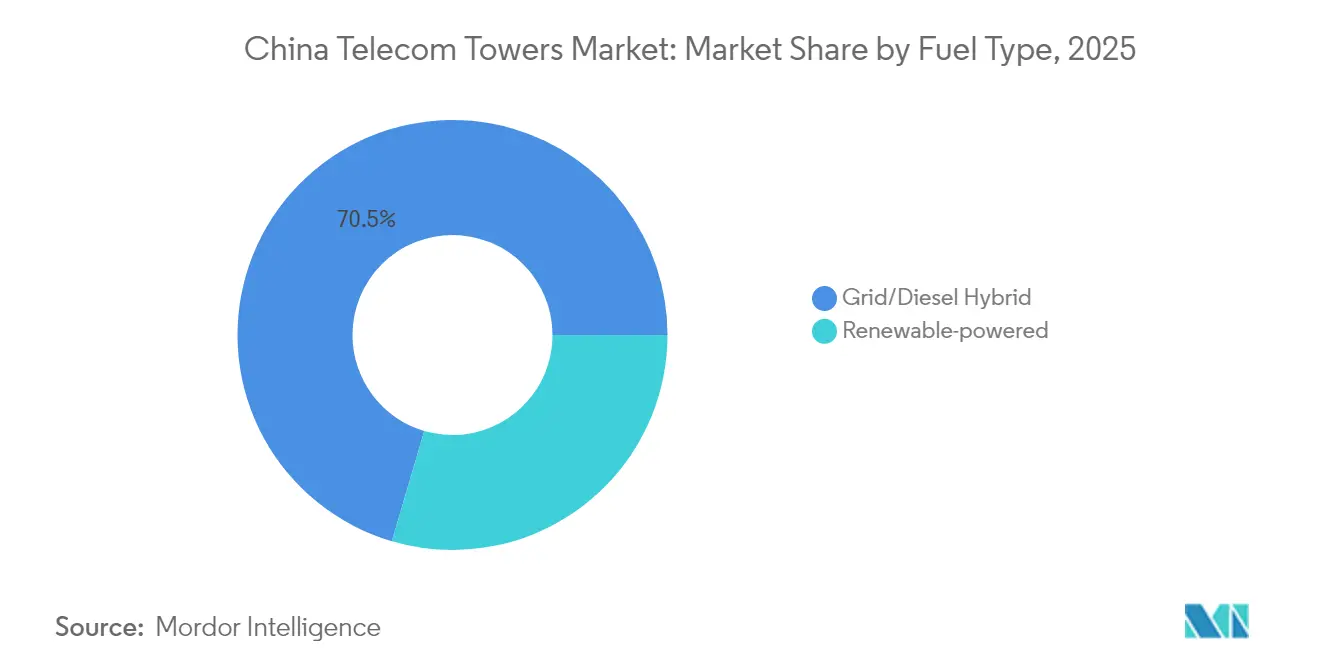

- Por tipo de combustible, los híbridos de red/diésel mantuvieron el 70,45% del tamaño total del mercado en 2025, mientras que los emplazamientos exclusivamente renovables escalan a una CAGR del 16,45%.

- Por tipo de torre, los monopolos controlaron el 41,98% de la participación del mercado de torres de telecomunicaciones de China en 2025; los diseños camuflados registran el crecimiento más rápido con una CAGR del 8,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de China

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Densificación acelerada de macroemplazamientos 5G | +1.2% | Nacional; ciudades de nivel 1/2 | Mediano plazo (2-4 años) |

| Mandatos de conectividad digital rural | +0.8% | Provincias occidentales y rurales | Largo plazo (≥ 4 años) |

| Auge de DAS interior y pequeñas celdas | +0.9% | Pekín, Shanghái, Shenzhen, Guangzhou | Corto plazo (≤ 2 años) |

| Aumento del tráfico de datos móviles e IoT | +0.7% | Nacional con concentración urbana | Mediano plazo (2-4 años) |

| Despliegue de computación en el borde en la base de la torre | +0.4% | Ciudades de nivel 1; zonas industriales | Largo plazo (≥ 4 años) |

| Monetización de quioscos de intercambio de baterías para vehículos eléctricos | +0.3% | Ciudades costeras del este; principales autopistas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Densificación Acelerada de Macroemplazamientos 5G

La actual fase 5G-Advanced de China está aumentando las cargas estructurales y el consumo de energía, lo que obliga a sustituir los postes heredados por formatos más resistentes capaces de albergar matrices de antenas preparadas para 5.5G. Una demostración en Hangzhou logró 25 Gbps de enlace descendente y 17 Gbps de enlace ascendente, demostrando el potencial comercial de actualizar los emplazamientos en lugar de simplemente añadir nuevos. [1]ZTE Corporation, "ZTE y China Telecom completan una demostración de 5G-Advanced en Hangzhou," zte.com.cnLas superficies inteligentes reconfigurables emergentes han registrado mejoras de seis veces en el enlace descendente y veinte veces en el enlace ascendente, vinculando los ingresos de las torres a las ganancias de rendimiento en lugar del simple crecimiento de cobertura. Los operadores están, por tanto, concentrando el capital en sustituciones de alto valor capaces de ciclos de vida económica más prolongados. Esta combinación de renovación tecnológica y presión de capacidad se espera que mantenga el mercado de torres de telecomunicaciones de China en una trayectoria de crecimiento moderada pero resiliente.

Mandatos de Conectividad Digital Rural

Las políticas de servicio universal obligan a los operadores a extender el 4G y el 5G a las escasamente pobladas provincias occidentales, donde los períodos de recuperación de la inversión son prolongados. Las torres híbridas satélite-terrestres combinan ahora equipos celulares de banda baja con backhaul de órbita terrestre baja, proporcionando coberturas continuas. Los kits rurales más recientes de CTC combinan paneles solares con baterías de litio-hierro-fosfato, reduciendo el tiempo de funcionamiento con diésel en un 65% y alineándose con los objetivos de neutralidad de carbono. [2]China Tower Corporation, "Informe Semestral 2024," chinatower.com.cnLos subsidios reducen aún más el riesgo de los despliegues, asegurando una cartera duradera de emplazamientos que suaviza la ciclicidad de los ingresos. En consecuencia, los mandatos rurales añaden un lastre constante al mercado de torres de telecomunicaciones de China incluso cuando las áreas urbanas maduran.

Auge de DAS Interior y Pequeñas Celdas

Aproximadamente el 80% de los datos móviles se origina en interiores, lo que lleva a los operadores a cubrir centros comerciales, centros de transporte y edificios de oficinas con nodos densos. La plataforma LampSite de Huawei integra backhaul de fibra y alimentación eléctrica directamente desde los activos de torres cercanas, simplificando los despliegues. El 5G privado en fábricas y parques logísticos intensifica la demanda de cobertura interior dedicada, permitiendo a los TowerCos arrendar enlaces de backhaul, bastidores de borde y energía en un único paquete. Cada azotea o monopolo se convierte efectivamente en una pasarela que alimenta puntos de acceso interiores, consolidando las torres como el punto de control para la cobertura urbana densa. Este virtuoso ciclo interior-exterior sustenta la inversión continua dentro del mercado de torres de telecomunicaciones de China.

Aumento del Volumen de Tráfico de Datos Móviles e IoT

China registró más de 150 millones de puntos finales de IoT en redes de operadores en 2024, y solo NB-IoT abarcaba 410.000 estaciones base. La transmisión de vídeo, los juegos en la nube y la telemetría industrial inflan los requisitos de enlace ascendente, impulsando diseños de capacidad asimétrica. La asignación de recursos basada en inteligencia artificial ahora ajusta la energía y el espectro en torres individuales en tiempo real, mejorando la eficiencia de la red y retrasando costosas subastas de espectro. Al integrar cómputo, almacenamiento y gestión de energía, las torres pasan de ser anfitriones pasivos a nodos de borde activos, ampliando el alcance de servicios del mercado de torres de telecomunicaciones de China.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en la adquisición de emplazamientos y zonificación | -0.6% | Urbano; zonas escénicas y ambientalmente sensibles | Corto plazo (≤ 2 años) |

| Escalada de costes del acero y equipos de energía | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre emisiones de radiofrecuencia | -0.3% | Áreas residenciales urbanas; ubicaciones escénicas | Mediano plazo (2-4 años) |

| Retiro neto de torres por el apagado de 2G/3G | -0.2% | Infraestructuras rurales heredadas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Cuellos de Botella en la Adquisición de Emplazamientos y Zonificación

Los proyectos urbanos suelen requerir prolongadas aprobaciones municipales y estudios medioambientales, alargando los plazos de construcción entre 6 y 12 meses. Los diseños camuflados de pinos o palmeras cuestan entre 1.300 y 2.000 USD por tonelada y añaden primas de material que los desarrolladores más pequeños tienen dificultades para absorber.[3]Debao Tower, "Catálogo de Postes de Antena Camuflados," debaotower.com Si bien el modelo centralizado de arrendamiento de terrenos de CTC reduce el papeleo, las consultas comunitarias siguen siendo inevitables. Estos obstáculos ralentizan la expansión a corto plazo y recortan varios puntos básicos del crecimiento proyectado para el mercado de torres de telecomunicaciones de China.

Escalada de Costes del Acero y Equipos de Energía

Los precios del acero oscilaron entre 800 y 1.600 USD por tonelada durante 2024-25, comprimiendo los márgenes de los TowerCos. La incorporación de paneles solares y baterías de litio-hierro-fosfato eleva los presupuestos de los proyectos entre un 20% y un 30%, mientras que las fluctuaciones cambiarias complican la fijación de precios en las licitaciones. Las empresas más pequeñas, por tanto, dudan en comprometerse con programas de construcción plurianuales, limitando la presión competitiva. Aunque los fundamentos de la demanda son sólidos, el aumento de los costes de los insumos supone un claro obstáculo para el mercado de torres de telecomunicaciones de China.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: La Consolidación Mejora la Eficiencia

Los TowerCos independientes controlaron el 77,36% del tamaño del mercado de torres de telecomunicaciones de China en 2025, una dominancia arraigada en la incomparable infraestructura de CTC. Las carteras restantes en manos de operadores, aunque más pequeñas, se encuentran en una brisk trayectoria de CAGR del 7,32% para 2026-31. La estrategia «Un Núcleo Dos Alas» de CTC añadió 220.000 «torres digitales» con energía inteligente, sensores y cómputo en el borde, desbloqueando el mantenimiento predictivo y los ahorros en adquisiciones. Las tarifas de arrendamiento con bajo consumo de capital permiten a los operadores móviles desviar efectivo hacia el espectro y las actualizaciones de la red troncal. Durante el período de previsión, los TowerCos planean ampliar sus ofertas —backhaul de fibra, energía renovable y alojamiento en el borde— para profundizar en la participación del gasto de los inquilinos, reforzando el mercado de torres de telecomunicaciones de China como un ámbito estructuralmente consolidado.

Los emplazamientos en manos de operadores persisten donde la latencia ultrabaja o el control propietario son esenciales, como en plantas de fabricación aisladas. Incluso aquí, las parcelas no esenciales migran cada vez más hacia los TowerCos mediante acuerdos de venta y arrendamiento posterior, concentrando aún más la propiedad. Este modelo simbiótico distribuye los ahorros de costes entre ambas clases de activos mientras preserva la calidad del servicio, fortaleciendo el tejido competitivo del mercado de torres de telecomunicaciones de China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: El Dominio de las Azoteas Refleja las Realidades Urbanas

Los emplazamientos en azotea representaron el 54,12% del tamaño del mercado de torres de telecomunicaciones de China en 2025 y crecen a una CAGR del 4,34%. Los diseños integrados en edificios reducen el desorden a nivel de calle y agilizan las aprobaciones, especialmente en ciudades que aplican estrictas normas de perfil urbano. Los postes en azotea ahora agrupan radios multibanda, enlaces de microondas y paneles solares, convirtiendo los derechos aéreos no utilizados en centros de utilidad de alto rendimiento. Cada manzana urbana frecuentemente necesita dos o tres celdas de baja potencia para ofrecer el rendimiento del 5G, consolidando las azoteas como indispensables para el mercado de torres de telecomunicaciones de China.

Las macroceldas en terreno se enfrentan a una creciente resistencia vecinal, lo que obliga a los operadores a recurrir a innovadores revestimientos camuflados, esquemas de pintura y antenas montadas en fachadas. Los propietarios a menudo asumen el soporte estructural, reduciendo los desembolsos de capital para los TowerCos y mejorando los rendimientos. A medida que la densificación se acelera, los propietarios de torres continúan favoreciendo el espacio vertical, reforzando el impulso de ingresos en todo el mercado de torres de telecomunicaciones de China.

Por Tipo de Combustible: Las Renovables se Aceleran, los Híbridos Mantienen el Dominio

Los híbridos de red/diésel retuvieron el 70,45% de la cuota del mercado de torres de telecomunicaciones de China en 2025, apreciados por su resiliencia durante los cortes de energía. Sin embargo, los emplazamientos exclusivamente renovables escalan a una CAGR del 16,45% a medida que los compromisos de neutralidad de carbono chocan con la caída de los costes nivelados de la energía solar. Las adquisiciones masivas de CTC redujeron en un 15% los kits de baterías fotovoltaicas en comparación con los niveles de 2023, reduciendo la brecha de costes con los generadores diésel de respaldo. Los controladores basados en inteligencia artificial ahora orquestan la generación, el almacenamiento y el consumo de la red, reduciendo el tiempo de funcionamiento de los grupos electrógenos a horas de un solo dígito al año. Estas eficiencias atraen capital alineado con criterios ESG, canalizando la inversión hacia el mercado de torres de telecomunicaciones de China.

Los operadores más pequeños aún dependen de los híbridos para gestionar la volatilidad energética, pero los subsidios y la fijación de precios del carbono están inclinando la economía a favor de las renovables. Con el tiempo, se espera que las carteras híbridas transiten hacia fracciones renovables más altas, remodelando los perfiles de gastos operativos en todo el sector.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las Soluciones Camufladas Ganan Terreno

Los monopolos mantuvieron el 41,98% de la cuota del mercado de torres de telecomunicaciones de China en 2025 debido a sus menores costes de materiales y rápido despliegue. Sin embargo, los formatos camuflados —pinos, palmeras, farolas— crecen a una CAGR del 8,78% a medida que los ayuntamientos restringen el impacto visual. Los diseños premium obtienen márgenes entre 15 y 20 puntos porcentuales por encima del acero estándar y pueden reducir a la mitad los ciclos de obtención de permisos. Las torres de celosía mantienen su relevancia a lo largo de autopistas y corredores energéticos que exigen alta carga y tolerancia al viento, garantizando una combinación equilibrada de activos dentro del mercado de torres de telecomunicaciones de China.

Los materiales compuestos avanzados y los kits modulares cumplen los códigos sísmicos y de viento al tiempo que reducen la mano de obra en obra. Tales innovaciones concilian los objetivos estéticos e ingenieriles, manteniendo márgenes saludables tanto para los TowerCos como para los proveedores.

Análisis Geográfico

Los centros económicos del este —Pekín, Shanghái, Guangdong y Zhejiang— concentraron la mayor parte del mercado de torres de telecomunicaciones de China en 2025, impulsados por densas poblaciones, alto consumo de datos e industrias con gran demanda de ancho de banda. La prueba de 5G-Advanced de Hangzhou, que alcanzó 25 Gbps, subraya el apetito de la región por la capacidad de próxima generación. Dentro de estas megaciudades, un solo distrito comercial puede albergar docenas de nodos en azotea, centros de DAS interior y microdatacentros, convirtiendo la densidad urbana en ingresos recurrentes para los propietarios de torres.

Las provincias centrales como Henan y Hubei se quedan por detrás de sus pares del este en cifras absolutas, pero exhiben tasas de crecimiento más altas gracias a los subsidios de servicio universal y el Plan de Revitalización Rural. Los emplazamientos alimentados por energías renovables dominan las ubicaciones remotas donde la extensión de la red eléctrica no es económica, alineando los despliegues de telecomunicaciones con las estrategias locales de reducción de carbono. Los TowerCos a menudo combinan backhaul satelital con paquetes de energía solar-batería, ofreciendo banda ancha continua que apoya la educación a distancia y los servicios de salud electrónica.

A lo largo de los corredores de la Franja y la Ruta, torres especializadas con seguridad reforzada gestionan los flujos de datos transfronterizos y la telemetría logística. China Communications Services registró 325 millones de USD en ingresos por infraestructura en el extranjero durante 2024, ilustrando cómo la experiencia doméstica se exporta a Asia y África. Estos proyectos diversifican las fuentes de ingresos e incorporan influencia geopolítica, añadiendo profundidad al mercado de torres de telecomunicaciones de China en todas las geografías.

Panorama Competitivo

La gestión por parte de China Tower Corporation de más de 2,1 millones de estructuras le otorga un estatus de cuasi-monopolio, con análisis predictivos que reducen los costes de mantenimiento en un 12% interanual y elevan las ratios de arrendamiento a 1,34. Las economías de escala permiten a la empresa negociar precios favorables de acero y baterías, ampliando la ventaja competitiva en torno a su negocio principal. Los TowerCos más pequeños y los fabricantes de equipos originales, por tanto, se especializan en estética camuflada, kits modulares y sistemas de energía basados en inteligencia artificial en lugar de intentar igualar el número de emplazamientos.

Huawei integra radios, transporte y cómputo en el borde en paquetes llave en mano cuyo ingreso de infraestructura de tecnologías de la información y la comunicación en 2024 alcanzó los 55.900 millones de USD. ZTE complementa esta pila con orquestación definida por software, mientras que AsiaInfo se centra en servicios de redes privadas, ampliando colectivamente el gasto más allá del acero y el hormigón. Debao Tower y Hebei Teng Yang cumplen los códigos estéticos municipales con ofertas camufladas que obtienen primas de precio y acortan los ciclos de obtención de permisos.

El escrutinio regulatorio sobre las emisiones de radiofrecuencia, la ciberseguridad y los estándares de carbono orienta a los clientes hacia proveedores consolidados, reforzando un entorno favorable a los operadores establecidos. Como resultado, la intensidad competitiva se manifiesta más en el alcance de los servicios y la diferenciación tecnológica que en guerras de precios, sosteniendo la rentabilidad del mercado de torres de telecomunicaciones de China.

Líderes de la Industria de Torres de Telecomunicaciones de China

China Tower Corporation Limited

Guodong Network Communication Group

Zhejiang Debao Tower Manufacturing Co., Ltd

Daji Group

XH Tower Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Huawei publicó su Informe Anual 2024 mostrando ingresos de infraestructura de tecnologías de la información y la comunicación de 55.900 millones de USD, un aumento del 4,9% interanual, reflejando una sólida demanda de soluciones centradas en torres.

- Febrero de 2025: AsiaInfo Technologies y Hong Kong Telecommunications formaron un acuerdo para codesarrollar servicios de 5G privado, IoT e inteligencia artificial, profundizando las oportunidades para infraestructura de torres personalizada.

- Enero de 2025: UTStarcom obtuvo un pedido de varios millones de dólares del Instituto de Investigación de China Telecom para enrutadores 5G que sustentarán nuevos emplazamientos de torres.

- Noviembre de 2024: MTN Sudáfrica, China Telecom y Huawei acordaron colaborar en 5G, nube, IoT e inteligencia artificial, destacando cómo el conocimiento chino en torres de telecomunicaciones cruza fronteras.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de China

Las torres de telecomunicaciones se presentan en diversas estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y configuraciones similares. Estas torres albergan una o más antenas de telecomunicaciones, facilitando las comunicaciones por radio. Pueden situarse en el suelo o en lo alto de un edificio, e incluyen a menudo almacenamiento para equipos y componentes electrónicos. Si bien estas torres no necesitan personal permanente, sí requieren mantenimiento periódico. Impulsada por el despliegue de infraestructura 5G, se espera que la expansión de las torres de telecomunicaciones aumente durante el período de previsión.

El mercado chino de torres de telecomunicaciones está segmentado por propiedad (operador propietario, propiedad privada y cautivo de Mobile Network Operator), instalación (azotea y terreno) y tipo de combustible (renovable y no renovable). Los tamaños de mercado y las previsiones se proporcionan en términos de volumen (unidades) para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Alimentado por energías renovables |

| Híbrido Red/Diésel |

| Monopolo |

| �����Dz�� |

| Atirantada |

| Camuflada / Oculta |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por energías renovables |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| �����Dz�� | |

| Atirantada | |

| Camuflada / Oculta |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de China en 2026?

El tamaño del mercado de torres de telecomunicaciones de China alcanzó los 19.570 millones de USD en 2026 y se prevé que aumente hasta los 23.660 millones de USD en 2031.

¿Qué modelo de propiedad tiene la mayor cuota de emplazamientos?

Los TowerCos independientes liderados por China Tower Corporation controlaron el 77,36% de los emplazamientos nacionales en 2025.

¿Qué fuente de combustible crece más rápido?

Los sistemas de energía exclusivamente renovable se expanden a una CAGR del 16,45% entre 2026 y 2031 a medida que los operadores apuntan a la neutralidad de carbono.

¿Por qué los emplazamientos en azotea son tan comunes en las ciudades chinas?

Las azoteas sortean la escasez de suelo y la estricta zonificación, otorgándoles una cuota de despliegue del 54,12% en 2025.

¿Cómo se monetizan las torres más allá del alojamiento de antenas?

Los TowerCos ahora añaden bastidores de cómputo en el borde, quioscos de intercambio de baterías para vehículos eléctricos y pasarelas de IoT, diversificando las fuentes de ingresos y mejorando los rendimientos.

¿Qué segmento de tipo de torre avanza más rápidamente?

Los diseños camuflados como pinos y palmeras artificiales registran una CAGR del 8,78% entre 2026 y 2031 a medida que los municipios endurecen las normas estéticas.

Última actualización de la página el: