Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energías Renovables de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

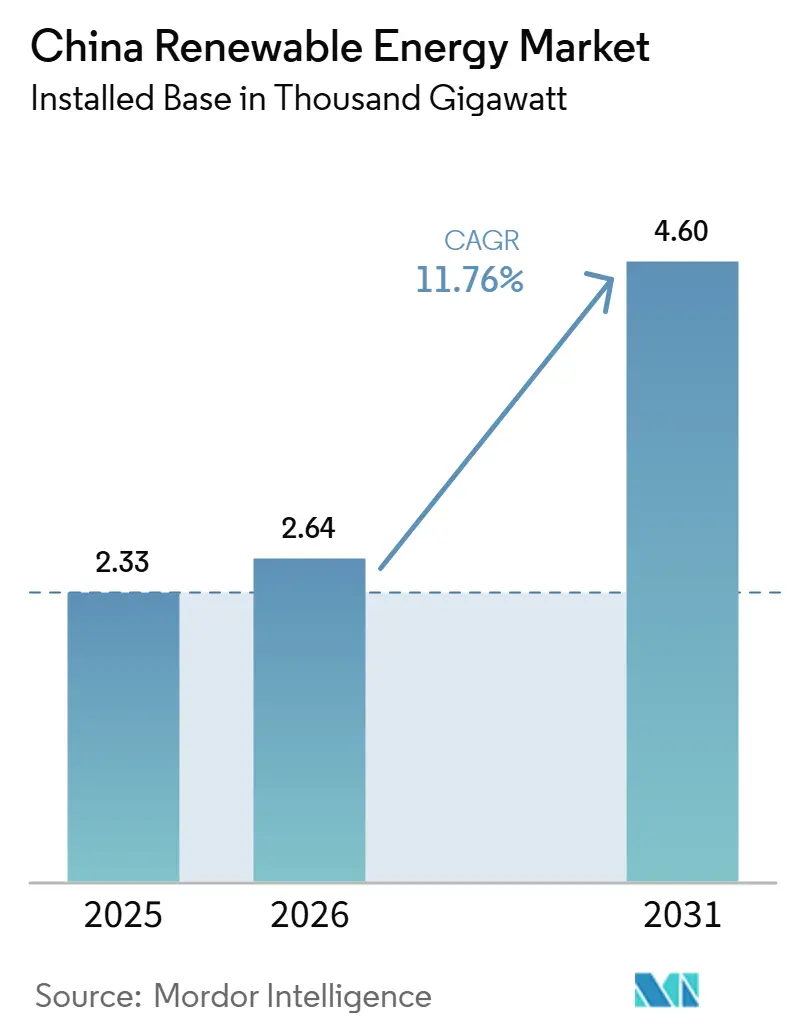

| Tamaño del mercado en el año base (2025) | 2.33 Mil gigavatios |

| Volumen del Mercado (2026) | 2.64 Mil gigavatios |

| Volumen del Mercado (2031) | 4.60 Mil gigavatios |

| Tasa de crecimiento (2026 - 2031) | 11.76% CAGR |

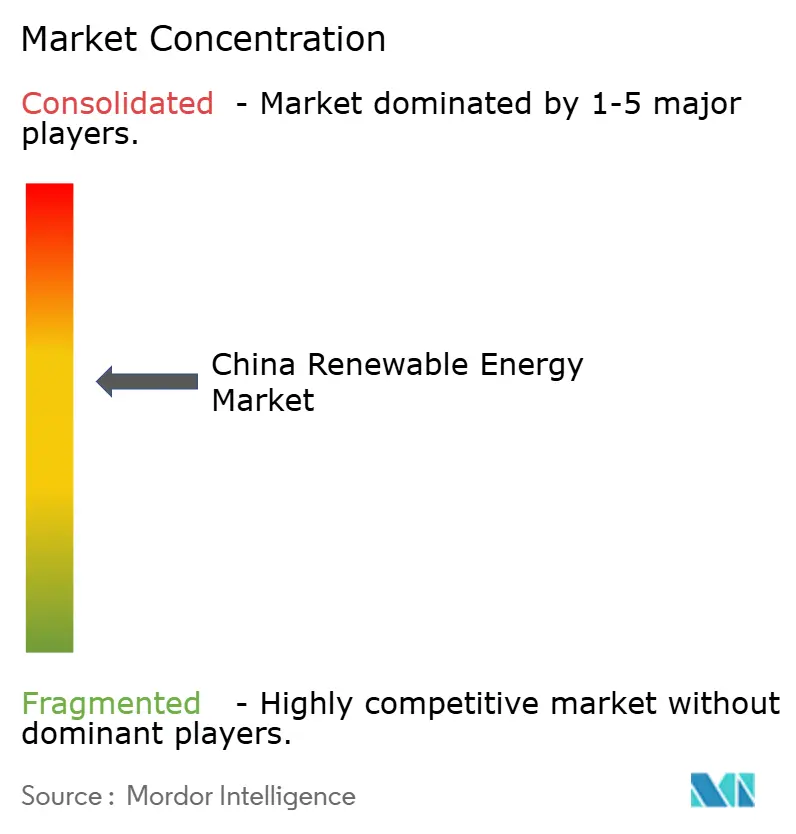

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de China por ���ϲ�����

El tamaño del Mercado de Energías Renovables de China en términos de base instalada se proyecta en 2,33 mil gigavatios en 2025, 2,64 mil gigavatios en 2026, y alcanzará 4,60 mil gigavatios en 2031, creciendo a una CAGR del 11,76% de 2026 a 2031.

Un ambicioso mandato de neutralidad de carbono para 2060, rápidas reducciones en el costo nivelado de energía tanto para la energía fotovoltaica solar como para la eólica terrestre, y la liberalización del comercio de energía verde están acelerando las nuevas incorporaciones de capacidad. Las penalizaciones vinculadas a cuotas de Pekín para los gobiernos provinciales han amplificado la demanda entre los compradores comerciales e industriales de acuerdos de compra de energía cautivos a largo plazo que eluden la volatilidad de las subastas. Los fabricantes de módulos y turbinas continúan reduciendo los costos de hardware, ampliando el conjunto de sitios financieramente viables incluso a medida que expiran las tarifas de alimentación a la red. Los desarrolladores pueden integrar almacenamiento de baterías con energías renovables variables para capturar el despacho prioritario, mejorar la utilización de los proyectos y asegurar flujos de ingresos por servicios auxiliares, reforzando los rendimientos a pesar del estrechamiento de los márgenes tarifarios.

Conclusiones Clave del Informe

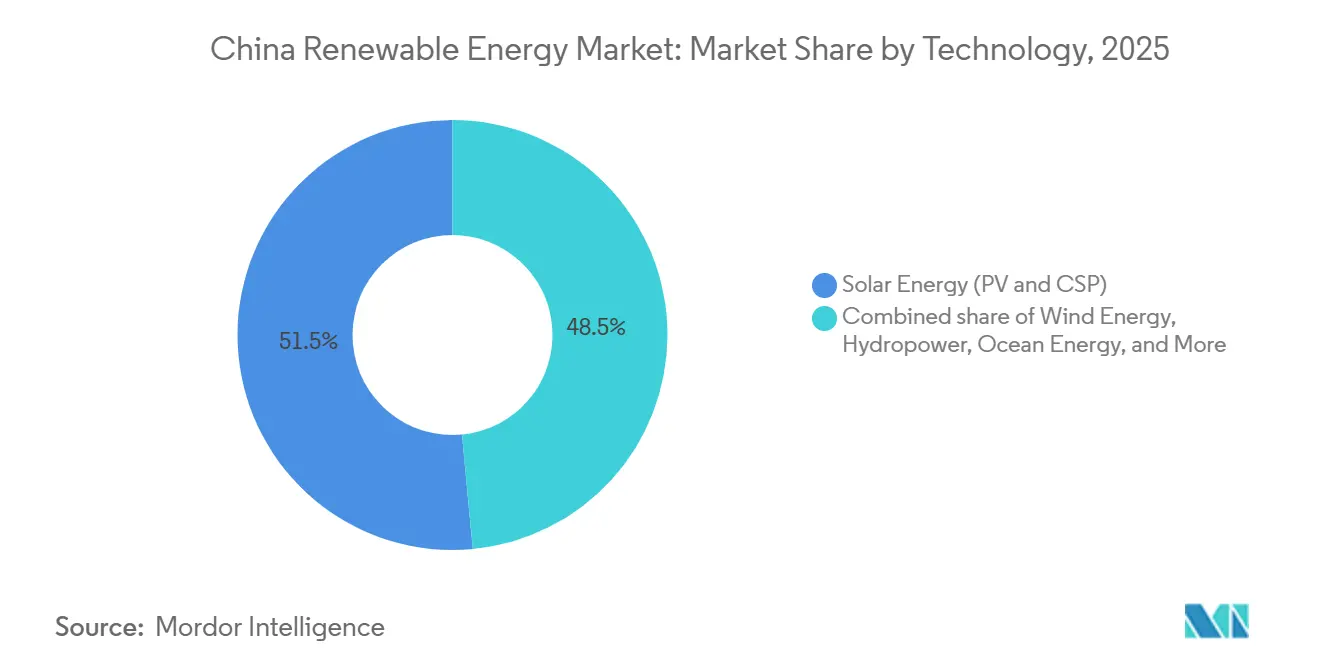

- Por tecnología, la energía solar representó el 51,5% de la participación del mercado de energías renovables de China en 2025, y la energía oceánica avanza a una CAGR del 71,9% hasta 2031.

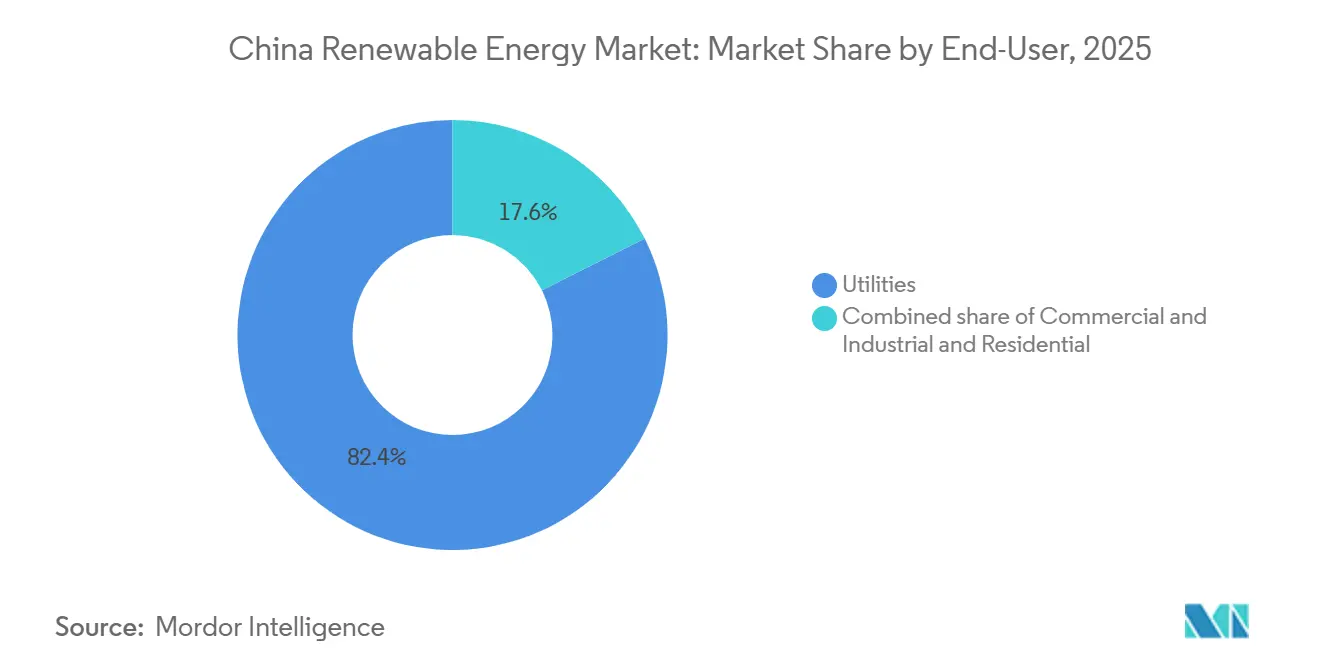

- Por usuario final, los servicios públicos controlaron el 82,4% de la capacidad instalada en 2025, mientras que el segmento comercial e industrial se expande a una CAGR del 14,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energías Renovables de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato gubernamental de neutralidad de carbono para 2060 e incentivos de política | 3.5% | Nacional, con despliegue acelerado en Jiangsu, Guangdong, Zhejiang | Largo plazo (≥ 4 años) |

| Rápida reducción del costo nivelado de energía para energía fotovoltaica solar y eólica terrestre | 2.8% | Nacional, particularmente en provincias occidentales (Qinghai, Gansu, Mongolia Interior) | Mediano plazo (2-4 años) |

| Políticas de paridad de red y liberalización del comercio de energía verde | 2.0% | Nacional, con adopción temprana en centros industriales del este | Mediano plazo (2-4 años) |

| Penalizaciones provinciales por cuotas de energías renovables que impulsan acuerdos de compra de energía corporativos cautivos | 1.5% | Shandong, Hebei, Jiangsu, Guangdong | Corto plazo (≤ 2 años) |

| Auge en aprobaciones de proyectos híbridos de energías renovables con almacenamiento | 1.2% | Nacional, concentrado en provincias con alto nivel de curtailment | Mediano plazo (2-4 años) |

| Energía fotovoltaica obligatoria en tejados de nuevos edificios públicos | 0.8% | Centros urbanos: Pekín, Shanghái, Shenzhen, Chengdu | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Mandato Gubernamental de Neutralidad de Carbono para 2060 e Incentivos de Política

El objetivo legalmente vinculante de neutralidad de carbono para 2060 de China requiere que la energía no fósil suministre el 80% del consumo primario total para 2060, frente al 17% en 2023. Los objetivos provinciales se derivan de este compromiso nacional, con Jiangsu apuntando a 70 GW de nueva energía solar y eólica para 2027 y Guangdong comprometiéndose con 50 GW de energía eólica marina para 2030. Las empresas de servicios públicos de propiedad estatal están retirando activos de carbón subcrítico antes de lo previsto y redirigiendo capital hacia clústeres de energías renovables a escala de gigavatios. Las nuevas regulaciones de comercio de carbono introducidas en 2025 extendieron el cumplimiento a los generadores que emiten más de 26.000 t de CO₂ anuales, elevando los costos operativos de los combustibles fósiles. El acceso a bonos verdes y préstamos concesionales ahora depende del cumplimiento de la contabilidad de gases de efecto invernadero ISO 14064, impulsando a los desarrolladores a acelerar proyectos bajos en carbono y profundizando el mercado de energías renovables de China.[1]China Dialogue, "China amplía el comercio de carbono a más generadores," chinadialogue.net

Rápida Reducción del Costo Nivelado de Energía para Energía Fotovoltaica Solar y Eólica Terrestre

El costo nivelado de energía a escala de servicios públicos para energía solar cayó a USD 0,03-0,04 por kWh en 2025, por debajo del costo de generación de carbón en 22 provincias.[2]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable 2025," irena.org El exceso de oferta de polisilicio, cuya capacidad doméstica alcanzó 1,9 millones de t en 2024, combinado con eficiencias de celdas TOPCon y de heterounión superiores al 24%, impulsa estas reducciones.[3]PV Magazine, "Los precios del polisilicio caen a su nivel más bajo en cinco años," pv-magazine.com El costo nivelado de energía eólica terrestre cayó a USD 0,035 por kWh tras la introducción de turbinas de 6 MW con diámetros de rotor de 170 m. Las ofertas competitivas en subastas en Gansu y Xinjiang a CNY 0,18 por kWh ilustran el nuevo piso. Se espera una mayor compresión de costos una vez que los módulos tándem de perovskita-silicio y las turbinas terrestres de 10 MW maduren, apoyando una expansión sostenida en el mercado de energías renovables de China.

Políticas de Paridad de Red y Liberalización del Comercio de Energía Verde

El Documento 136 de la Administración Nacional de Energía, publicado en febrero de 2025, eliminó las barreras interprovinciales que anteriormente obligaban a los fabricantes a comprar energía de carbón dentro de su provincia. El comercio voluntario de certificados verdes se disparó a 180 TWh en 2025 a medida que las empresas multinacionales perseguían objetivos de emisiones de Alcance 2. Las instalaciones solares cautivas ahora suministran electricidad a CNY 0,25 por kWh, muy por debajo de las tarifas industriales de CNY 0,60 por kWh. Las reglas de despacho prioritario adoptadas en 2025 obligan a los operadores de red a reducir los activos térmicos antes que las energías renovables durante las ventanas de precios bajos, incentivando el almacenamiento flexible. Estas medidas refuerzan la certeza de ingresos, amplían las opciones de financiamiento y refuerzan la trayectoria de crecimiento del mercado de energías renovables de China.

Auge en Aprobaciones de Proyectos Híbridos de Energías Renovables con Almacenamiento

Las directrices emitidas en 2025 exigen que todos los nuevos proyectos eólicos y solares de más de 100 MW añadan baterías que cubran el 15-20% de la capacidad con al menos dos horas de almacenamiento. Las aprobaciones de proyectos híbridos alcanzaron 45 GW ese año, principalmente en Qinghai, Gansu y Mongolia Interior. Los precios de los paquetes de fosfato de hierro y litio a USD 85 por kWh y los pagos por servicios auxiliares de CNY 0,50 por kWh sustentan una economía atractiva. Los proyectos que integran almacenamiento disfrutan de una utilización del 98% frente al 85% de la energía solar independiente, limitando la volatilidad de los ingresos y reforzando la confianza de los inversores en el mercado de energías renovables de China.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Curtailment de red y cuellos de botella en la transmisión | -1.5% | Qinghai, Gansu, Mongolia Interior, Xinjiang | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de materias primas (polisilicio, tierras raras) | -0.8% | Nacional, con presión aguda en las cadenas de suministro de energía eólica marina | Corto plazo (≤ 2 años) |

| Conflictos de uso del suelo que causan permisos de proyectos más estrictos | -0.5% | Provincias agrícolas: Henan, Anhui, Sichuan | Mediano plazo (2-4 años) |

| Eliminación gradual de tarifas de alimentación a la red y bajos precios de subasta | -0.4% | Provincias occidentales con mercados de subasta competitivos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Curtailment de Red y Cuellos de Botella en la Transmisión

A pesar de los CNY 500 mil millones en líneas de ultra alta tensión (UHV) puestas en servicio entre 2020 y 2025, la producción máxima de energías renovables todavía supera la capacidad de transmisión en 30 GW en días ventosos y soleados. El curtailment promedió el 6,6% para la energía solar en Qinghai y el 4,1% para la energía eólica en Gansu durante el primer semestre de 2025. Los desarrolladores pierden entre 150 y 200 puntos básicos en las tasas internas de retorno de los proyectos cuando los factores de capacidad efectivos disminuyen. Ocho corredores UHV adicionales programados para entrar en servicio en 2028 deberían aliviar la presión, aunque los cuellos de botella siguen siendo un obstáculo estructural para el mercado de energías renovables de China hasta esa fecha.

Volatilidad en la Cadena de Suministro de Materias Primas

Los precios al contado del polisilicio se desplomaron de USD 30 por kg en 2022 a USD 6-8 por kg en 2024-2025, causando estragos en los contratos de ingeniería, adquisición y construcción y forzando renegociaciones. Los metales de tierras raras utilizados en turbinas de imanes permanentes vieron cómo el disprosio saltó de USD 350 por kg en 2023 a USD 520 por kg en 2025 tras las restricciones de exportación de Myanmar. Cada turbina marina de 16 MW necesita aproximadamente 2 t de imanes, por lo que los picos en los precios de los insumos añaden más de USD 1 millón por máquina, comprimiendo los márgenes. Los fabricantes de equipos originales están investigando formulaciones sin disprosio, pero es poco probable que haya soluciones comerciales antes de 2027, lo que mantiene el riesgo de costos en el mercado de energías renovables de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Solar Domina la Base Instalada Mientras la Energía Oceánica Surge

La energía solar representó el 51,5% de la capacidad instalada en 2025, equivalente a 1.204 GW, sustentada por megaparques en Qinghai y Mongolia Interior que aprovechan una irradiancia superior a 1.800 kWh/m² anuales. La energía eólica le siguió, con 73 GW de capacidad marina y 380 GW terrestre, impulsada por el aumento de potencia de las turbinas a máquinas de 6 MW en tierra y 16 MW en el mar. La energía hidroeléctrica mantuvo su papel de ancla en las provincias del suroeste, suministrando 120 GW en Sichuan y Yunnan y amortiguando la intermitencia mediante almacenamiento por bombeo. Se prevé que la energía oceánica crezca a una CAGR del 71,9%, impulsando el tamaño del mercado de energías renovables de China para este segmento de nicho hacia los 150 MW en 2031.[4]Asociación China de Energía Oceánica, "Actualización del Progreso en Energía Mareal y de Olas 2025," coea.cn

Las continuas reducciones de costos en módulos de heterounión, TOPCon de tipo N y tándem de perovskita deberían elevar la utilización fotovoltaica. La energía eólica marina se beneficia de mejoras portuarias respaldadas por políticas y reglas de contenido local que reducen los gastos logísticos, recortando el costo nivelado de energía a USD 0,055 por kWh para turbinas de 16 MW en aguas de Jiangsu. Los grandes proyectos de almacenamiento por bombeo, como la instalación de 3,6 GW de Fengning, mejoran la flexibilidad del sistema, permitiendo una mayor penetración de la energía solar y eólica. La participación del mercado de energías renovables de China liderada por la energía solar puede reducirse modestamente a medida que maduren los pilotos de corriente mareal y de olas, pero la energía solar sigue siendo la columna vertebral hasta 2031.

Por Usuario Final: Los Servicios Públicos Lideran pero el Segmento Comercial e Industrial se Acelera

Los servicios públicos poseían el 82,4% de la capacidad en 2025, aprovechando su solidez financiera y el financiamiento de bancos de política para construir parques a escala de gigavatios. El segmento comercial e industrial avanza a una CAGR del 14,0%, respaldado por mandatos de instalación en tejados en cuatro megaciudades y por multinacionales que imponen el cumplimiento de emisiones de Alcance 2 a sus proveedores chinos. Los acuerdos de compra de energía a largo plazo con precios de CNY 0,35-0,40 por kWh garantizan flujos de caja estables, desbloqueando préstamos sin recurso.

Los parques industriales en Shandong y Hebei despliegan instalaciones de 50-200 MW que reducen las tarifas en horas pico. Los centros de datos en Guizhou y las fundiciones en Yunnan combinan energía hidroeléctrica con energía solar para estabilizar los perfiles de carga. Aunque la adopción residencial sigue siendo moderada con una CAGR estimada del 8% debido a la propiedad comunal de los tejados, los ajustes en los subsidios y los modelos de arrendamiento estandarizados podrían desbloquear un crecimiento incremental. El control de los servicios públicos sobre la transmisión y el despacho garantiza que mantengan una participación mayoritaria, aunque se espera que su participación en el mercado de energías renovables de China disminuya gradualmente a medida que los activos distribuidos escalen.

Análisis Geográfico

Las provincias costeras del este dominan la energía eólica marina. Jiangsu operaba 22 GW de turbinas marinas en 2025 y apunta a 40 GW para 2030, respaldada por subsidios provinciales de CNY 0,05 por kWh para proyectos en línea antes de 2027. La ambición de Guangdong alcanza los 50 GW, con 8 GW ya en funcionamiento en aguas de Yangjiang. La planificación marina espacial acelerada y las plataformas continentales poco profundas acortan los plazos de ejecución de los proyectos a 24 meses, impulsando el mercado de energías renovables de China en el este.

Las provincias occidentales ricas en recursos impulsan la energía solar y la eólica terrestre. El parque solar Hainan de Qinghai escala a 16 GW, conectado mediante UHV de ±800 kV a Henan, exportando 25 TWh anuales. Mongolia Interior supera los 45 GW de energía eólica pero reduce el 8% de la producción ante la insuficiencia de líneas hacia el este. Xinjiang combina 10 GW de energía solar con 6 GW de energía eólica para una generación complementaria, suavizando los perfiles y reduciendo las necesidades de almacenamiento. Los proyectos aquí anclan el horizonte de suministro a largo plazo para el mercado de energías renovables de China.

Los bastiones de energía hidroeléctrica del suroeste complementan las energías renovables variables. Los 120 GW de gran hidráulica de Sichuan cubren la carga base y la regulación de frecuencia, permitiendo a la vecina Chongqing aumentar las participaciones de energía solar sin preocupaciones de estabilidad. Yunnan exportó 120 TWh de electricidad limpia a Guangdong en 2025, facilitado por la red troncal de 500 kV de China Southern Power Grid. Las provincias centrales como Henan pivotan hacia la energía solar en tejados, instalando 18 GW en zonas industriales y satisfaciendo el 12% de la demanda local. En conjunto, estas dinámicas regionales diversifican y reducen el riesgo del mercado de energías renovables de China.

Panorama Competitivo

Las 10 principales entidades controlan aproximadamente el 55% de la capacidad instalada, lo que indica una concentración moderada. Los grandes operadores de propiedad estatal, China Three Gorges, State Power Investment Corporation, Huaneng, Huadian y Datang, aprovechan el financiamiento soberano y los permisos simplificados para construir energía hidroeléctrica, eólica marina y almacenamiento por bombeo a escala de servicios públicos. China Three Gorges por sí sola opera 130 GW, incluida la Presa de las Tres Gargantas de 22,5 GW y 18 GW de energía eólica marina, anclando el mercado de energías renovables de China.

Los actores privados innovan en eficiencia y costos. Los módulos de heterounión de contacto posterior de LONGi con un 26,5% de eficiencia, con un precio de USD 0,12 por W, condujeron a una compresión del precio de venta promedio en toda la industria. JinkoSolar, Trina y Canadian Solar amplían las líneas TOPCon de tipo N, enviando colectivamente 120 GW en 2025. Los fabricantes de turbinas Goldwind, Ming Yang y Envision lanzaron plataformas marinas de 16-18 MW con sistemas de imanes híbridos que reducen las necesidades de disprosio en un 40%, ampliando su mercado direccionable en aguas propensas a tifones.

Los nichos emergentes muestran promesas. Los productores de energía independientes que combinan baterías de 2-4 h con energía solar aseguran el despacho prioritario y tasas internas de retorno 200 puntos básicos más altas. La agrivoltaica ofrece un uso dual del suelo y aprovecha los subsidios de revitalización rural. La energía oceánica sigue en fase piloto, aunque las zonas marinas exclusivas que totalizan 500 km² reservadas para instalaciones de energía mareal subrayan las perspectivas de crecimiento a largo plazo dentro del mercado de energías renovables de China.

Líderes de la Industria de Energías Renovables de China

China Three Gorges Corporation

State Power Investment Corporation (SPIC)

China Huaneng Group

China Datang Corp Renewable Power

China General Nuclear New Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La primera estación de almacenamiento de energía híbrida de litio y sodio a gran escala de China comenzó operaciones en la provincia de Yunnan, con una capacidad de 400 MWh, demostrando innovación tecnológica para abordar las limitaciones de suministro de litio y apoyar la integración de energías renovables.

- Abril de 2025: Jinneng lanzó un proyecto solar de 5 GW en una zona carbonífera, destacando la estrategia de China para reconvertir regiones de combustibles fósiles para el desarrollo de energías renovables mientras se mantiene el empleo y la actividad económica.

- Marzo de 2025: La Comisión Nacional de Desarrollo y Reforma de China ha emitido directrices integrales que promueven el desarrollo de alta calidad del mercado de certificados de electricidad verde de energías renovables, con el objetivo de establecer un sistema de comercio completo para 2027 y lograr el reconocimiento internacional de los certificados de electricidad verde chinos, facilitando así las exportaciones a mercados con ajustes en frontera por carbono.

- Febrero de 2025: La Comisión Nacional de Desarrollo y Reforma y la Administración Nacional de Energía anunciaron la transición de las tarifas de alimentación a la red a precios basados en el mercado para todos los nuevos proyectos de energías renovables, con vigencia a partir de junio de 2025. Esta implementación introducirá un mecanismo de liquidación de precios similar a los contratos por diferencia, garantizando la estabilidad de los ingresos mientras se promueve la eficiencia del mercado.

- Enero de 2025: State Power Investment Corporation confirmó el cierre financiero del primer parque eólico flotante comercial de China, un proyecto de 400 MW en aguas costeras de Shandong.

Alcance del Informe del Mercado de Energías Renovables de China

Las energías renovables, incluidas la biomasa, la geotérmica, la hidroeléctrica, la solar, la eólica, la mareal y la de olas, ofrecen enormes beneficios para satisfacer las necesidades energéticas mundiales. Durante la última década, las energías renovables se han convertido en la tecnología energética de más rápido crecimiento, en particular la eólica y la solar, y son competitivas en costos en diversas aplicaciones de red, fuera de la red y remotas en todo el mundo.

El mercado de energías renovables de China está segmentado por tecnología y usuario final. Por tecnología, el mercado está segmentado en energía solar (fotovoltaica y termosolar de concentración), energía eólica (terrestre y marina), energía hidroeléctrica (pequeña, grande y almacenamiento por bombeo), bioenergía, energía geotérmica y energía oceánica (mareal y de olas). Por usuario final, el mercado está segmentado en servicios públicos, sectores comercial e industrial, y residencial. Para cada segmento, el dimensionamiento y las previsiones del mercado se han presentado en términos de volumen (gigavatios, GW).

| Energía Solar (Fotovoltaica y Termosolar de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) |

| �����DZ�Ա����í�� |

| �ұ�dz�é���������� |

| Energía Oceánica (Mareal y de Olas) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y Termosolar de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) | |

| �����DZ�Ա����í�� | |

| �ұ�dz�é���������� | |

| Energía Oceánica (Mareal y de Olas) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada del mercado de energías renovables de China en 2026?

La capacidad instalada alcanzó 2.640 GW en 2026, frente a los 2.338 GW de 2025, lo que refleja un crecimiento interanual del 12,9%.

¿A qué velocidad crece la energía oceánica en China?

La energía oceánica se expande a una CAGR del 71,9% hasta 2031, el ritmo más rápido entre todas las tecnologías de energías renovables, aunque desde una base muy pequeña.

¿Qué provincias lideran las incorporaciones de energía eólica marina?

Jiangsu y Guangdong lideran, con 22 GW y 8 GW de capacidad de energía eólica marina respectivamente a partir de 2025.

¿Por qué son importantes los acuerdos de compra de energía corporativos para los fabricantes chinos?

Los acuerdos de compra de energía a largo plazo con precios por debajo de las tarifas de red fijan los costos de electricidad y ayudan a las empresas a cumplir los objetivos de emisiones de Alcance 2 impuestos por los clientes globales.

¿Qué papel desempeñan las baterías en los nuevos proyectos solares y eólicos chinos?

Desde 2025, los proyectos de más de 100 MW deben incluir una capacidad de baterías del 15-20% con al menos dos horas de duración para reducir el curtailment y obtener ingresos por servicios auxiliares.

¿Qué tan concentrada es la competencia entre los desarrolladores de energías renovables chinos?

Los diez principales desarrolladores controlan aproximadamente el 55% de la capacidad instalada, lo que indica un mercado moderadamente concentrado donde los innovadores privados compiten con los gigantes de propiedad estatal.

Última actualización de la página el: