Tamaรฑo y ฑสฒนฐ๙ณูพฑณฆพฑฑ่ฒนณฆพฑรณฒิ del Mercado de Fondos Mutuos de China

Visiรณn General del Mercado

| Perรญodo de Estudio | 2020 - 2031 |

|---|---|

| Perรญodo de Datos Pronosticados | 2026 - 2031 |

| Tamaรฑo del mercado en el aรฑo base (2025) | 4.82 Billones de dรณlares |

| Tamaรฑo del Mercado (2026) | 5.15 Billones de dรณlares |

| Tamaรฑo del Mercado (2031) | 7.21 Billones de dรณlares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

| Concentraciรณn del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ยฉ บฺมฯฒปด๒์ศ. El uso requiere atribuciรณn segรบn CC BY 4.0. | |

Anรกlisis del Mercado de Fondos Mutuos de China por บฺมฯฒปด๒์ศ

El tamaรฑo del mercado de fondos mutuos de China en 2026 se estima en USD 5,15 billones, creciendo desde el valor de 2025 de USD 4,82 billones con proyecciones para 2031 que muestran USD 7,21 billones, creciendo a una CAGR del 6,95% durante 2026-2031. La fuerte migraciรณn de los hogares desde depรณsitos bancarios de bajo rendimiento hacia fondos gestionados profesionalmente, la expansiรณn del sistema de pensiones privadas y la rรกpida adopciรณn de canales de distribuciรณn digital sustentan esta trayectoria ascendente. La compresiรณn de comisiones estรก orientando a los inversores hacia productos pasivos de bajo coste, aunque la gestiรณn activa sigue siendo dominante a medida que la volatilidad incentiva la selecciรณn profesional de valores. Los gestores extranjeros estรกn obteniendo acceso directo tras la liberalizaciรณn regulatoria, creando nueva presiรณn competitiva para las firmas nacionales. El aumento simultรกneo de cuotas transfronterizas profundiza las opciones de diversificaciรณn para los inversores, reforzando el crecimiento en fondos de renta variable y temรกticos.

Conclusiones Clave del Informe

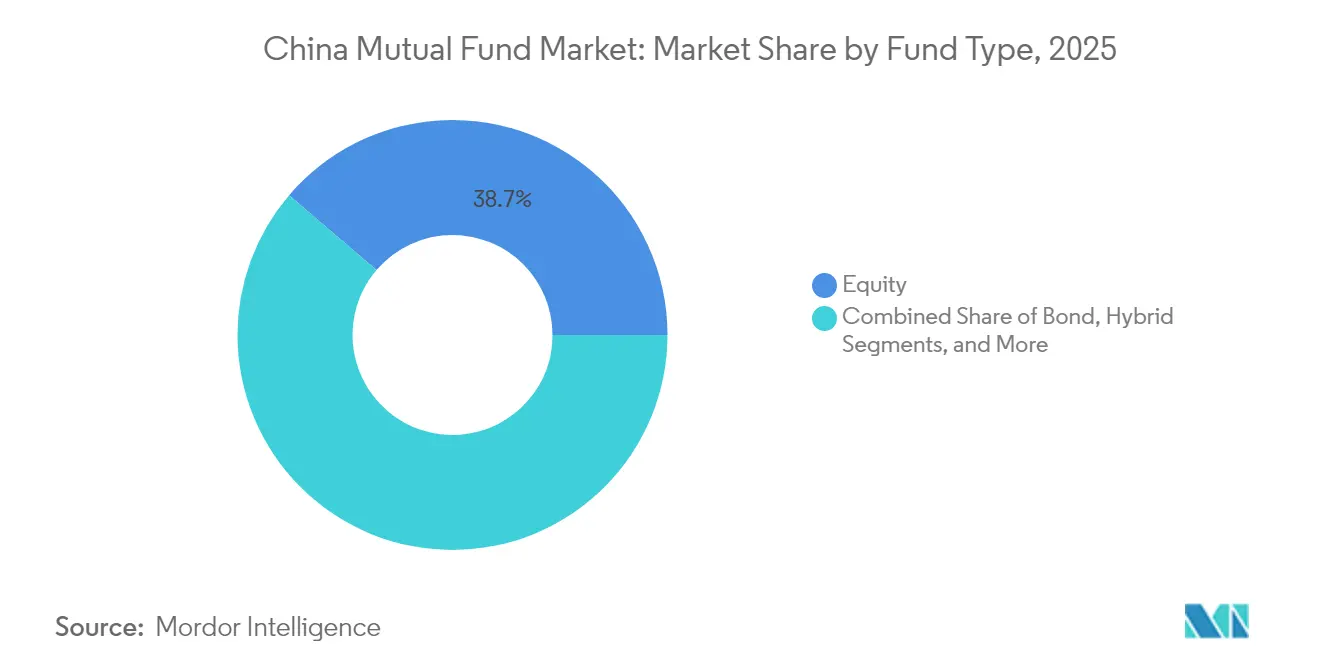

- Por tipo de fondo, los fondos de renta variable lideraron con el 38,74% de la participaciรณn del mercado de fondos mutuos de China en 2025 y se proyecta que registren la CAGR mรกs rรกpida del 8,25% hasta 2031.

- Por tipo de inversor, los participantes minoristas mantuvieron el 58,35% del tamaรฑo del mercado de fondos mutuos de China en 2025, registrando tambiรฉn la CAGR mรกs alta del 7,85% hasta 2031.

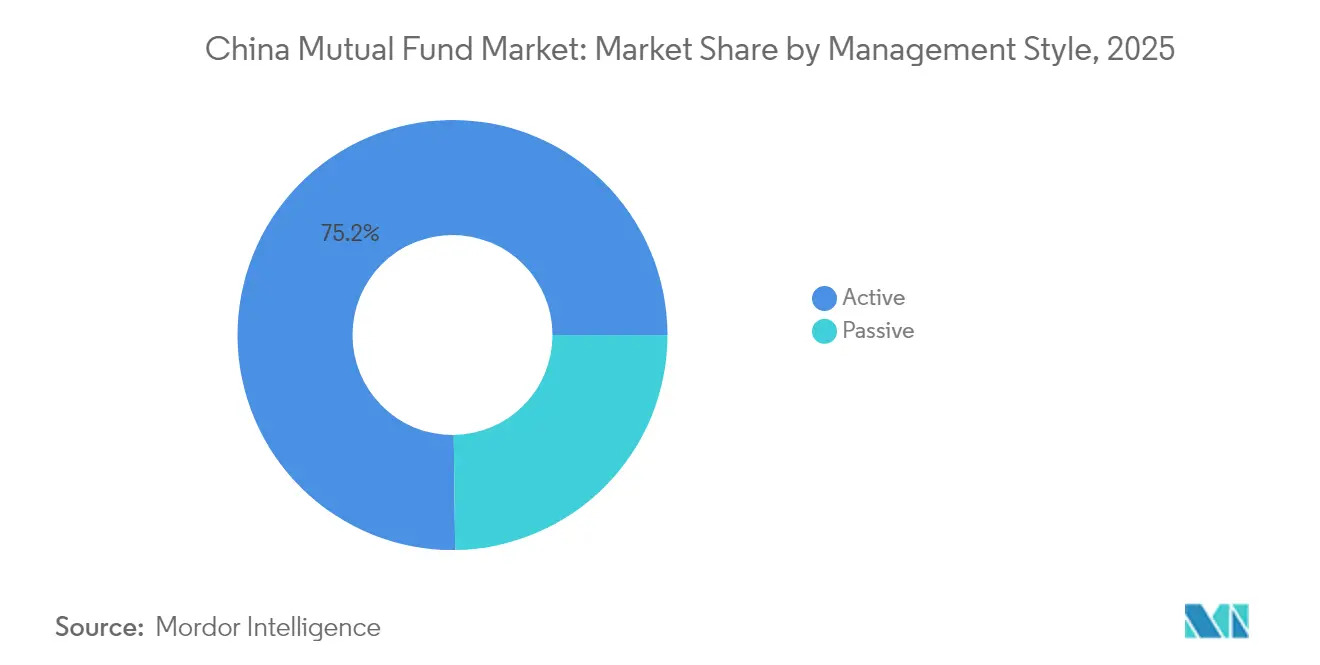

- Por estilo de gestiรณn, los mandatos activos controlaron el 75,20% de la participaciรณn del mercado de fondos mutuos de China en 2025, mientras que las estrategias pasivas muestran la CAGR mรกs rรกpida del 8,63% hasta 2031.

- Por canal de distribuciรณn, las plataformas de negociaciรณn en lรญnea comandaron el 47,10% de la participaciรณn del mercado de fondos mutuos de China en 2025 y se estรกn expandiendo a una CAGR lรญder del 9,95% hasta 2031.

Nota: Las cifras de tamaรฑo del mercado y previsiรณn de este informe se generan utilizando el marco de estimaciรณn propietario de บฺมฯฒปด๒์ศ, actualizado con los รบltimos datos e informaciรณn disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado de Fondos Mutuos de China

Anรกlisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronรณstico de CAGR | Relevancia Geogrรกfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la riqueza de la clase media y desplazamiento desde depรณsitos hacia inversiones | +2.1% | Nacional; concentraciรณn en ciudades de nivel 1 y nivel 2 | Mediano plazo (2-4 aรฑos) |

| Reforma de pensiones privadas que canaliza activos | +1.8% | Nacional; adopciรณn temprana en ciudades piloto | Largo plazo (โฅ 4 aรฑos) |

| Liberalizaciรณn regulatoria para gestores de fondos de propiedad extranjera | +0.9% | Nacional; enfoque en centros financieros | Mediano plazo (2-4 aรฑos) |

| Caรญda en los rendimientos de los productos de gestiรณn patrimonial bancaria que impulsa flujos hacia fondos de renta variable | +1.2% | Nacional; todos los segmentos de inversores | Corto plazo (โค 2 aรฑos) |

| Adopciรณn de microinversiรณn mediante superaplicaciones y asesorรญa robรณtica | +0.7% | Nacional; mayor penetraciรณn entre cohortes mรกs jรณvenes | Mediano plazo (2-4 aรฑos) |

| El Fondo de Previsiรณn de Vivienda impulsa el apetito de riesgo de los hogares | +0.6% | Nacional; variaciones regionales | Largo plazo (โฅ 4 aรฑos) |

| Fuente: บฺมฯฒปด๒์ศ | |||

Crecimiento de la Riqueza de la Clase Media y Desplazamiento desde Depรณsitos hacia Inversiones

Los bancos chinos recortaron las tasas de depรณsito a largo plazo hasta en 45 puntos bรกsicos en 2025, reduciendo los rendimientos nominales por debajo del 1% e impulsando a los ahorradores a reasignar efectivo hacia fondos de renta variable y mixtos. El creciente ingreso disponible de los hogares urbanos refuerza este giro, particularmente en ciudades de nivel 2 donde los costes de vida siguen siendo moderados. Los gestores de activos reportan una rรกpida expansiรณn en productos de riesgo equilibrado que atraen a inversores primerizos que buscan potencial de rentabilidad real. La retirada de muchos certificados de renta fija por parte de los grandes prestamistas acelerรณ el flujo de efectivo inactivo hacia fondos del mercado monetario y de bonos de umbral bajo. En conjunto, estos desplazamientos aumentan la penetraciรณn del mercado de fondos mutuos de China y diversifican su combinaciรณn de activos.

Reforma de Pensiones Privadas (3.er Pilar) que Canaliza Activos

El despliegue nacional del plan de pensiones privadas en diciembre de 2024 abriรณ cuentas para mรกs de 72,8 millones de trabajadores, introduciendo un poderoso flujo de capital estable[1]Gobierno de China, "Aviso sobre la Expansiรณn del Piloto de Pensiones Privadas a Nivel Nacional," gov.cn. Las contribuciones anuales deducibles de impuestos de hasta CNY 12.000 favorecen la inversiรณn sistemรกtica y los perรญodos de tenencia mรกs prolongados que se alinean con las estructuras de fondos mutuos. Los reguladores autorizaron 85 fondos de รญndices de renta variable para los menรบs de pensiones, garantizando una amplia exposiciรณn a la renta variable y profundizando la liquidez en mรบltiples รญndices de referencia. Las bajas tasas de contribuciรณn en la etapa inicial seรฑalan un crecimiento no explotado una vez que los programas de educaciรณn financiera cobren impulso. La presiรณn demogrรกfica, con un tercio de la poblaciรณn proyectada para ser mayor de 60 aรฑos en 2035, subraya la urgencia de cultivar activos de jubilaciรณn financiados y consolida el mercado de fondos mutuos de China como un beneficiario clave.

Liberalizaciรณn Regulatoria para Gestores de Fondos de Propiedad Extranjera

Las normas revisadas del QFII eliminaron los requisitos de entidad local y ampliaron las estrategias permitidas, invitando a 832 instituciones extranjeras a desplegar nuevo capital en el primer trimestre de 2024. Las empresas de propiedad totalmente extranjera compiten ahora directamente en el lanzamiento de ETF insignia, aumentando la variedad de productos y los estรกndares de referencia. La Lista Negativa Nacional 2024 eliminรณ los lรญmites de participaciรณn accionaria en la industria manufacturera, fomentando los fondos temรกticos sectoriales. Las divulgaciones mejoradas del beneficiario final, vigentes desde noviembre de 2024, crean transparencia pero elevan los costes de cumplimiento que favorecen a los participantes con mayores recursos. En general, la liberalizaciรณn inyecta prรกcticas globales en el mercado de fondos mutuos de China e intensifica la competencia.

Caรญda en los Rendimientos de los Productos de Gestiรณn Patrimonial Bancaria que Impulsa Flujos hacia Fondos de Renta Variable

Los productos de gestiรณn patrimonial registraron un rendimiento moderado del 2,65% en 2024, muy por debajo de las normas histรณricas. Los recortes simultรกneos en tres tasas de polรญtica monetaria comprimieron los rendimientos de los depรณsitos, agudizando el atractivo relativo de los mandatos de renta variable, donde los principales fondos de acciones A de China registraron ganancias de dos dรญgitos. Los bancos han rotado las carteras de productos de gestiรณn patrimonial hacia bonos, aunque este desplazamiento defensivo ofrece un potencial de ganancias limitado en comparaciรณn con los fondos de renta variable diversificados. Los rendimientos del mercado monetario cayeron en paralelo, alentando a los inversores a ampliar la duraciรณn y el riesgo a lo largo del espectro de productos. La bรบsqueda de mayores rendimientos, por tanto, canaliza activos hacia el mercado de fondos mutuos de China, especialmente estrategias orientadas al crecimiento.

Anรกlisis del Impacto de las Restricciones*

| ธ้ฑ๐ฒ๕ณูฐ๙พฑณฆณฆพฑรณฒิ | ( ~ ) % de Impacto en el Pronรณstico de CAGR | Relevancia Geogrรกfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad del mercado e incertidumbre regulatoria | -1.4% | Nacional; pronunciada en ciudades de nivel 1 | Corto plazo (โค 2 aรฑos) |

| Compresiรณn de comisiones derivada del dominio de los fondos del mercado monetario | -0.8% | Nacional; todas las categorรญas de fondos | Mediano plazo (2-4 aรฑos) |

| Presiรณn competitiva de ETF de bajo coste y productos de gestiรณn patrimonial | -0.6% | Nacional; mercados desarrollados | Mediano plazo (2-4 aรฑos) |

| La baja alfabetizaciรณn financiera minorista desencadena shocks de reembolso | -0.9% | Nacional; mayor impacto en ciudades de nivel inferior | Largo plazo (โฅ 4 aรฑos) |

| Fuente: บฺมฯฒปด๒์ศ | |||

Alta Volatilidad del Mercado e Incertidumbre Regulatoria

Los repetidos episodios de oscilaciones de precios provocaron liquidaciones elevadas de fondos en 2024, especialmente entre los mandatos de renta variable temรกticos. El รndice MSCI China sacudiรณ a los inversores a pesar de un repunte del 34% a finales de aรฑo, generando picos de reembolso y perรญodos de tenencia cortos. Los mensajes regulatorios suelen cambiar con escaso preaviso, como se observรณ en las revisiones mรกs estrictas para los vehรญculos de inversiรณn en el extranjero que perturbaron el sentimiento. Mรกs de 100 acciones de cumplimiento contra firmas de valores en 2024 subrayan una postura de supervisiรณn mรกs estricta. Las fricciones geopolรญticas siguen siendo un factor impredecible, limitando el interรฉs externo en las tenencias de tecnologรญa avanzada y restringiendo los flujos hacia el mercado de fondos mutuos de China durante eventos de tensiรณn.

Compresiรณn de Comisiones Derivada del Dominio de los Fondos del Mercado Monetario

Los productos del mercado monetario aรบn representan una base de activos sustancial, aunque cobran comisiones de gestiรณn muy por debajo del 0,30%, diluyendo los ingresos de la industria. Las reformas de la CSRC de 2024 fijaron un lรญmite mรกximo de comisiones para fondos de renta variable del 1,2% y establecieron comisiones para ETF fรญsicos en el 0,15%, desencadenando una guerra de precios que erosiona los mรกrgenes de las firmas mรกs pequeรฑas. Los lรญmites en las comisiones de negociaciรณn ahora restringen que los fondos asignen mรกs del 15% de las comisiones a los intermediarios, reduciendo casi a la mitad las devoluciones tradicionales. Los gestores mรกs grandes absorben estas presiones gracias a su escala, mientras los actores de nicho enfrentan consolidaciรณn o salida del mercado. La persistente compresiรณn del rendimiento en los productos de efectivo reduce aรบn mรกs la rentabilidad, poniendo en duda la sostenibilidad del grupo fragmentado que integra el mercado de fondos mutuos de China.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Anรกlisis de Segmentos

Por Tipo de Fondo: El Dominio de la Renta Variable Impulsa el Crecimiento

Los fondos de renta variable controlaron el 38,74% del mercado de fondos mutuos de China en 2025 y estรกn proyectados para expandirse a una CAGR del 8,25% durante el perรญodo de pronรณstico, superando a todas las demรกs categorรญas. Este liderazgo se sustenta en la persistente debilidad de las tasas de depรณsito y el surgimiento de nuevos รญndices de referencia como el CSI A50, que concentran el interรฉs del mercado en exposiciones a tecnologรญa, consumo y energรญa verde. Los inversores se posicionan en temas estructurales como la inteligencia artificial y la transiciรณn energรฉtica, impulsando activos hacia mandatos orientados al crecimiento y rastreadores de รญndices de base amplia. El aumento simultรกneo de las cuotas QDII permite a los gestores incorporar diversificaciรณn internacional dentro de los productos multiactivo, reforzando la captaciรณn de renta variable. Los fondos de bonos crecen en paralelo a medida que el relajamiento monetario eleva las valoraciones de renta fija y ancla las carteras equilibradas. Las estrategias mixtas siguen siendo escalones populares para los ahorradores conservadores que migran desde el efectivo. Mientras tanto, los fondos del mercado monetario experimentan entradas moderadas tras la caรญda de los rendimientos a siete dรญas a mรญnimos de varios aรฑos. En conjunto, estas tendencias profundizan el tamaรฑo del mercado de fondos mutuos de China para cada tipo de fondo y recalibran la combinaciรณn de activos hacia productos que asumen riesgo.

Los ETF tecnolรณgicos capturan los flujos principales, con diez aprobaciones de rastreadores del CSI A50 que ratifican un apetito creciente por instrumentos transparentes de bajo coste. Los seleccionadores activos de acciones aรบn dominan la participaciรณn absoluta mediante la amplitud de estilo y las ponderaciones sectoriales, pero la adopciรณn pasiva gana ritmo bajo la presiรณn de las comisiones. Las superposiciones ESG se convierten en estรกndar a medida que las autoridades canalizan capital hacia proyectos de neutralidad de carbono. Los gestores tambiรฉn amplรญan las capacidades de inversiรณn alternativa, integrando exposiciones a materias primas y mercados privados permitidas dentro del marco QDLP. La dispersiรณn del rendimiento se amplรญa entre las casas hรกbiles y los rezagados, alentando a los inversores minoristas a examinar los historiales de rendimiento. En consecuencia, la competencia entre tipos de fondos se intensifica, amplificando la importancia estratรฉgica de la escala y la innovaciรณn de productos dentro del mercado de fondos mutuos de China.

Nota: Las participaciones de segmentos de todos los segmentos individuales estรกn disponibles con la compra del informe

Por Tipo de Inversor: El Impulso Minorista se Acelera

Los clientes minoristas mantuvieron el 58,35% de los activos del mercado de fondos mutuos de China en 2025 y muestran la CAGR mรกs rรกpida del 7,85% hasta 2031, reflejando una mayor inclusiรณn financiera a travรฉs de plataformas mรณviles. Las suscripciones mรญnimas bajas y las deducciones automรกticas de nรณmina para las cuentas de pensiones privadas fomentan la inversiรณn disciplinada a largo plazo. Los ahorradores mรกs jรณvenes se inclinan por los fondos de รญndices temรกticos integrados en superaplicaciones, marcando un cambio generacional desde la acumulaciรณn de riqueza centrada en la propiedad inmobiliaria hacia carteras diversificadas. Los inversores institucionales amplรญan posiciones en mandatos de bonos y cuantitativos para cumplir los objetivos de activo-pasivo, aunque el crecimiento es inferior al minorista debido a los niveles maduros de penetraciรณn. El รบltimo aumento de la cuota QDII proporciona a los fondos de dotaciรณn y las aseguradoras mayor margen para activos extranjeros, impulsando la demanda de productos de renta variable y renta fija globales. El escrutinio regulatorio simultรกneo de las exposiciones al financiamiento de los gobiernos locales eleva los umbrales de gestiรณn de riesgos para los inversores profesionales. En paralelo, el auge de los planes de anualidades corporativas abre un canal estable de entradas para las ofertas equilibradas y de renta fija.

La geografรญa minorista se amplรญa mรกs allรก de los nรบcleos costeros a medida que la conectividad digital estrecha la brecha entre las regiones metropolitanas e interiores, aunque persisten dรฉficits de educaciรณn en ciudades de nivel inferior. Las normas de protecciรณn al inversor ahora exigen a los distribuidores implementar pruebas de idoneidad y divulgaciones de estrรฉs de cartera, fortaleciendo la integridad del mercado. La aceptaciรณn masiva de los ETF de cartera modelo proporciona puntos de entrada simplificados al tiempo que protege a los inversores del riesgo de concentraciรณn en acciones individuales. En conjunto, estos desplazamientos anclan una expansiรณn sรณlida en el tamaรฑo del mercado de fondos mutuos de China tanto para cohortes minoristas como institucionales, aunque el primero sigue siendo el principal motor de crecimiento durante el horizonte de pronรณstico.

Por Estilo de Gestiรณn: La Gestiรณn Pasiva Gana Terreno

Los mandatos activos comprendรญan el 75,20% de los activos del mercado de fondos mutuos de China en 2025, aunque se proyecta que la cohorte pasiva crezca a una CAGR del 8,63% durante el perรญodo de pronรณstico, impulsada por la transparencia de comisiones y la innovaciรณn en รญndices de referencia. Los nuevos lรญmites regulatorios sobre las comisiones activas comprimen las primas de ingresos e incentivan los lanzamientos pasivos orientados al volumen. Proveedores como E Fund han reducido las comisiones del ETF CSI 300 al 0,15%, catalizando creaciones mensuales rรฉcord. El lanzamiento del CSI A50 con filtro ESG permite a los vehรญculos pasivos replicar la exposiciรณn al รญndice insignia con credenciales de inversiรณn responsable. Los gestores activos se orientan hacia estrategias de alta convicciรณn y concentraciรณn en tecnologรญa y salud para justificar sus precios. Tambiรฉn aprovechan conjuntos de datos propios y aprendizaje automรกtico para mantener el alfa, especialmente en los segmentos de pequeรฑa capitalizaciรณn semieficientes.

Las guerras de comisiones impulsan la consolidaciรณn ya que las casas de escala insuficiente luchan por amortizar los costes fijos. Las firmas de primer nivel capitalizan las economรญas de alcance agrupando productos de รญndice, beta inteligente y factores en mรบltiples estructuras. Los regรญmenes de transparencia de cartera que publican tenencias diarias aumentan la conciencia del inversor y reducen la asimetrรญa de informaciรณn. Las mejoras en la formaciรณn de mercado mejoran la liquidez del mercado secundario para los ETF, reforzando el impulso pasivo. Aunque persiste el dominio activo, la creciente aceptaciรณn de la indexaciรณn de compra y retenciรณn reconfigura el equilibrio competitivo dentro del mercado de fondos mutuos de China.

Nota: Las participaciones de segmentos de todos los segmentos individuales estรกn disponibles con la compra del informe

Por Canal de Distribuciรณn: Las Plataformas Digitales Lideran

Las plataformas en lรญnea representaron el 47,10% de la participaciรณn del mercado de fondos mutuos de China en 2025 y se pronostica que crecerรกn a una tasa del 9,95% anual hasta 2031. La incorporaciรณn de cuentas sin fricciones mediante verificaciรณn biomรฉtrica reduce el tiempo de procesamiento a minutos, elevando las tasas de conversiรณn. Las superaplicaciones integran pagos, mensajerรญa y corretaje, generando sinergias de venta cruzada y reduciendo los costes de adquisiciรณn. Los bancos mantienen una presencia considerable, especialmente para los productos conservadores del mercado monetario y las ventas de pensiones vinculadas a la nรณmina, pero cedieron participaciรณn a medida que los clientes sensibles a las comisiones migraron en lรญnea. Las firmas de valores se centran en servicios de asesorรญa enriquecida para personas de alto patrimonio neto e instituciones, enfatizando carteras personalizadas que combinan activos nacionales e internacionales. Los asesores financieros independientes ganan relevancia en ciudades de nivel inferior donde la densidad de sucursales es escasa pero la penetraciรณn de telรฉfonos inteligentes es alta.

Los reguladores amplรญan los estรกndares de divulgaciรณn para los distribuidores digitales, obligando a advertencias de riesgo escalonadas y lรญmites de gamificaciรณn para frenar el comportamiento especulativo. Los asesores robรณticos despliegan algoritmos orientados a objetivos que reequilibran cestas de ETF, manteniendo los perfiles de riesgo a pesar de las oscilaciones del mercado. Los marcos de API abierta permiten a las gestoras de fondos incorporar productos en mรบltiples ecosistemas, diversificando los canales de originaciรณn. Estos desarrollos amplรญan colectivamente el mercado de fondos mutuos de China y establecen nuevos estรกndares para la experiencia del cliente.

Anรกlisis Geogrรกfico

El panorama de fondos mutuos de China muestra una notable diversidad regional, y los patrones de uso cambian rรกpidamente a medida que aumenta la conectividad digital. Las ciudades de nivel 1 como Pekรญn, Shanghรกi y Shenzhen albergan los mayores fondos de activos absolutos debido a la riqueza concentrada y la infraestructura financiera establecida. Sin embargo, la adopciรณn mรกs rรกpida surge ahora de las capitales provinciales y los conjuntos urbanos de nivel 3, donde las menores cargas inmobiliarias liberan el ingreso disponible para la inversiรณn. La penetraciรณn minorista se profundiza en las provincias del suroeste tras el despliegue acelerado del 5G que estabiliza el rendimiento del comercio mรณvil. La disponibilidad de pensiones privadas a nivel nacional cataliza la apertura de cuentas incluso en regiones histรณricamente con escasa cobertura bancaria, fortaleciendo la huella del mercado de fondos mutuos de China.

La polรญtica gubernamental fomenta el interรฉs temรกtico regional; los centros tecnolรณgicos se orientan hacia fondos de semiconductores e inteligencia artificial, mientras que los centros de industria pesada favorecen las estrategias de bonos vinculadas a ESG que financian mejoras medioambientales. La demanda transfronteriza aumenta de manera uniforme despuรฉs de que las autoridades ampliaran el margen QDII a USD 167.800 millones en junio de 2024. Este aumento de cuota permite a los inversores de las provincias costeras e interiores acceder a renta variable global a travรฉs de fondos de alimentaciรณn, extendiendo los beneficios de la diversificaciรณn. Las tensiones fiscales locales influyen en el sentimiento; las provincias con elevadas ratios de servicio de la deuda observan entradas netas mรกs lentas, lo que lleva a estructuras de cartera cautelosas.

Hong Kong sigue siendo el principal conducto extraterritorial. El Reconocimiento Mutuo de Fondos entre China continental y Hong Kong canaliza fondos domiciliados en China continental hacia inversores extranjeros sofisticados y dirige divisas extranjeras hacia productos de acciones A. Varios gestores de activos obtuvieron licencias virtuales en Hong Kong para atender a clientes globales de forma remota, ampliando la distribuciรณn mรกs allรก de los requisitos de presencia fรญsica. La aprobaciรณn de ETF al contado de Bitcoin y Ethereum en el territorio posiciona a las gestoras de fondos chinas para capturar flujos de activos digitales una vez que se formen los puentes regulatorios transfronterizos. Estas dinรกmicas especรญficas de localizaciรณn refuerzan colectivamente las perspectivas de crecimiento nacional del mercado de fondos mutuos de China.

Panorama Competitivo

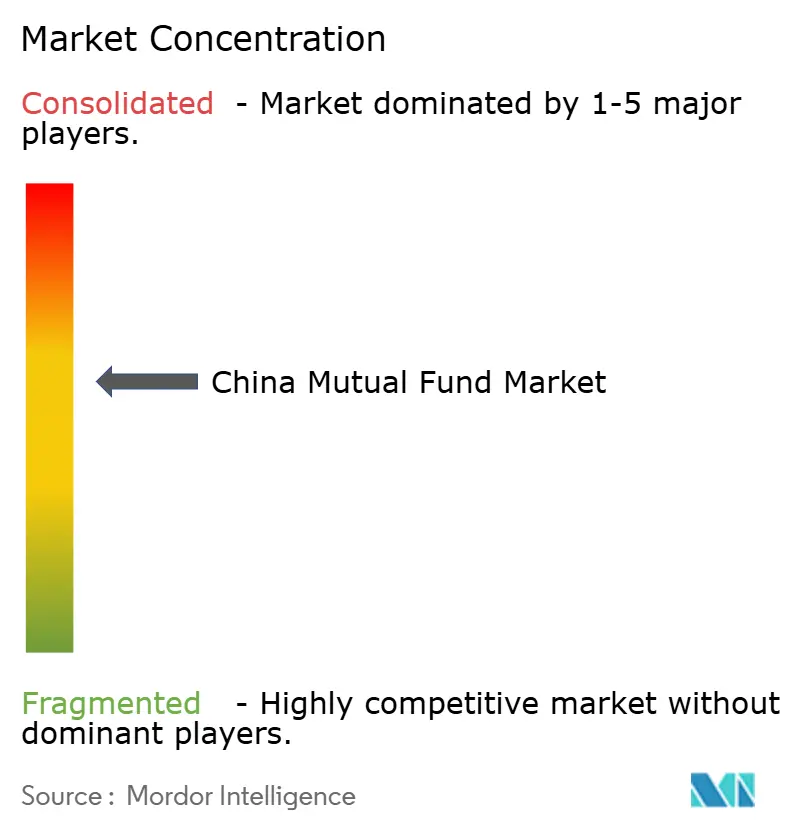

La concentraciรณn de la industria es moderada: los cinco principales actores representan una participaciรณn importante de los activos, mientras que mรกs de 150 gestores mรกs pequeรฑos se dividen el resto. La fusiรณn en 2025 de China Cinda, Dongfang Asset y Great Wall Asset en el gigante de riqueza soberana China Investment Corporation remodela la jerarquรญa e intensifica la competencia basada en la escala. La consolidaciรณn paralela de corretaje entre Guotai Junan y Haitong crea una gran potencia de distribuciรณn capaz de vender fondos propios en amplias redes de asesorรญa.

El despliegue tecnolรณgico es un factor crรญtico de รฉxito. E Fund aplica anรกlisis de macrodatos y procesamiento del lenguaje natural para filtrar seรฑales de sentimiento, mejorando la ventaja en la selecciรณn de acciones. ChinaAMC integra el monitoreo de cumplimiento impulsado por inteligencia artificial que detecta operaciones sospechosas en tiempo real, reduciendo el riesgo regulatorio. Los actores extranjeros como J.P. Morgan Asset Management aceleran la contrataciรณn local para personalizar estrategias globales para los รญndices nacionales, aunque enfrentan costes operativos vinculados a los nuevos mandatos de divulgaciรณn del beneficiario final. La compresiรณn de comisiones obliga a las firmas a diversificar los ingresos a travรฉs de subsidiarias de gestiรณn patrimonial y divisiones de soluciones de jubilaciรณn.

La innovaciรณn de productos define el posicionamiento competitivo. Los ETF ESG y temรกticos alineados con los objetivos nacionales de neutralidad de carbono atraen el apoyo de polรญticas y prominencia en la comercializaciรณn. Los gestores se apresuran a agrupar fondos temรกticos tecnolรณgicos que cubren robรณtica, computaciรณn en la nube e inteligencia artificial, aprovechando los recientes avances tecnolรณgicos para impulsar el entusiasmo de los inversores[3]Agencia de Noticias ANTARA, "E Fund lanza ETF centrados en inteligencia artificial en medio del repunte tecnolรณgico," antaranews.com. Las grandes firmas adquieren tiendas cuantitativas boutique para asegurar talento algorรญtmico. Las casas mรกs pequeรฑas buscan diferenciaciรณn de nicho en especialidades de renta fija o acuerdos de fondos de alimentaciรณn transfronterizos, aunque las limitaciones del balance restringen el alcance de la comercializaciรณn. La convergencia de la regulaciรณn, la disrupciรณn digital y la sofisticaciรณn de los inversores refuerza la polarizaciรณn entre los titulares de mega-escala y los especialistas รกgiles dentro del mercado de fondos mutuos de China.

Lรญderes de la Industria de Fondos Mutuos de China

E Fund Management

China Asset Management Co. (ChinaAMC)

ICBC Credit Suisse Asset Management

Harvest Fund Management

Bosera Asset Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: China Investment Corporation finalizรณ la integraciรณn de China Cinda, Dongfang Asset y Great Wall Asset, creando un vehรญculo soberano con mayor capacidad de gestiรณn de activos.

- Febrero de 2025: Las aseguradoras chinas obtuvieron una cuota de inversiรณn en el extranjero aumentada de USD 39.000 millones bajo QDII para contrarrestar los bajos rendimientos nacionales.

- Enero de 2025: E Fund Management lanzรณ un conjunto de ETF centrados en tecnologรญa que cubren inteligencia artificial, robรณtica y computaciรณn en la nube; el ETF de Inteligencia Artificial CSI de E Fund atrajo fuertes entradas.

- Diciembre de 2024: El Gobierno extendiรณ el plan de pensiones privadas a nivel nacional, dando acceso a mรกs de 1.000 millones de empleados a mรกs de 800 opciones de fondos.

Marco de la metodologรญa de investigaciรณn y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chino de fondos de inversiรณn como el conjunto de activos gestionados (AUM) de todos los fondos pรบblicos abiertos domiciliados en China continental que reรบnen dinero de inversores minoristas o institucionales e invierten en valores cotizados, instrumentos del mercado monetario o asignaciones mixtas.

Exclusiรณn del รกmbito de aplicaciรณn: Quedan excluidos de esta evaluaciรณn los fondos de colocaciรณn privada, las cuentas gestionadas por separado y los fondos domiciliados en Hong Kong o las estructuras alimentadoras en el extranjero.

ณงฑ๐ฒตณพฑ๐ฒิณูฒนณฆพฑรณฒิ

- Por Tipo de Fondo

- Renta Variable

- Bonos

- Mixto

- Mercado Monetario

- Otros

- Por Tipo de Inversor

- Minorista

- Institucional

- Por Estilo de Gestiรณn

- Activo

- Pasivo

- Por Canal de Distribuciรณn

- Plataforma de Negociaciรณn en Lรญnea

- Bancos

- Firma de Valores

- Otros

Metodologรญa de investigaciรณn detallada y validaciรณn de datos

Investigaciรณn documental

Construimos los cimientos con estadรญsticas nacionales de la Asociaciรณn de Gestiรณn de Activos de China, divulgaciones de la Comisiรณn Reguladora de Valores de China, informes monetarios del Banco Popular de China, anuarios de la Asociaciรณn Internacional de Fondos de Inversiรณn y documentos polรญticos de la OCDE y el FMI. Los informes 10-K de las empresas, los prospectos de OPV y la prensa financiera de prestigio dan mรกs cuerpo a los movimientos de la competencia y los lanzamientos de productos.

Para verificar los flujos y los datos del balance, los analistas extraen instantรกneas trimestrales de D&B Hoovers para las finanzas de los gestores, Dow Jones Factiva para las noticias sobre acuerdos y Questel para las solicitudes de patentes de productos en tecnologรญa de fondos. Estas fuentes son ilustrativas; muchas otras publicaciones permiten comprobar y aclarar lagunas.

Investigaciรณn primaria

Los analistas de Mordor entrevistan a gestores de carteras, bancos de custodia, plataformas fintech y responsables de cumplimiento en Pekรญn, Shanghรกi, Shenzhen y ciudades de segundo nivel. A continuaciรณn, encuestan a inversores minoristas a travรฉs de paneles en lรญnea para validar las tasas de adopciรณn y la sensibilidad a las comisiones. Esta informaciรณn nos ayuda a poner a prueba las conclusiones secundarias y a refinar las hipรณtesis de comportamiento.

Dimensionamiento y previsiรณn del mercado

La reconstrucciรณn descendente de los activos comienza con los balances mensuales de los fondos pรบblicos de AMAC, ajustados a los movimientos RMB-USD, antes de filtrarse a travรฉs de los patrones de reembolso y las declaraciones de auditorรญa preliminares de 2024. Una selecciรณn de roll-ups ascendentes de los activos declarados por los principales gestores permite comprobar la realidad.

Los datos clave del modelo incluyen las nuevas inscripciones de fondos, las entradas de pensiones del tercer pilar, los rendimientos medios del mercado monetario frente a los tipos de depรณsito, el crecimiento del volumen de negocio de los ETF y las aperturas de cuentas en plataformas digitales. Una regresiรณn multivariante vincula estos factores a los AUM histรณricos; los escenarios se proyectan con suavizado exponencial, mientras que el consenso de los expertos orienta los rangos de elasticidad.

Ciclo de validaciรณn y actualizaciรณn de datos

Los resultados se someten a tres niveles de revisiรณn por parte de los analistas; los indicadores de variaciรณn activan nuevas ejecuciones y comparamos los resultados con indicadores independientes de liquidez, comisiones y flujos. บฺมฯฒปด๒์ศ actualiza el archivo anualmente, insertando actualizaciones provisionales si los cambios de polรญtica o las perturbaciones del mercado modifican los fundamentos.

Por quรฉ la base de fondos de inversiรณn en China de Mordor gana la confianza de los inversores

Las cifras publicadas suelen diferir porque las empresas eligen รกmbitos desiguales, recortes de divisas y cadencias de actualizaciรณn. Nuestra inclusiรณn disciplinada รบnicamente de fondos pรบblicos on-shore y nuestra armonizaciรณn anual RMB-USD mantienen la base de referencia estable pero actualizada.

Los factores clave de la brecha se derivan de si los fondos comunes de ETF pasivos, las cuotas QDII transfronterizas o los productos de patrimonio corporativo se integran en los totales y de la rapidez con la que cada editor adelanta las cifras de auditorรญa de 2024.

ฐไดวณพฑ่ฒนฐ๙ฒนณฆพฑรณฒิ

| Tamaรฑo del mercado | Fuente anรณnima | Principal impulsor de la brecha |

|---|---|---|

| USD 4,82 T (2025) | Inteligencia de Mordor | - |

| USD 4,90 T (2025) | Consultorรญa global A | Los fondos comunes de inversiรณn (ETF) y los productos de patrimonio empresarial quedan fuera de las normas sobre fondos de inversiรณn |

| USD 4,38 T (2024) | Asociaciรณn sectorial B | Utiliza la instantรกnea de 24 de octubre y excluye los fondos QDII transfronterizos; FX no actualizado |

La comparaciรณn muestra que al seleccionar un รกmbito coherente, aplicar un modelo de doble vรญa y actualizarlo cada final de aรฑo, บฺมฯฒปด๒์ศ proporciona una lรญnea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y repetir fรกcilmente.

Preguntas Clave Respondidas en el Informe

ยฟCuรกl es el tamaรฑo actual del mercado de fondos mutuos de China?

El mercado de fondos mutuos de China se sitรบa en USD 5,15 billones en 2026 y se proyecta que alcance USD 7,21 billones en 2031.

ยฟQuรฉ tipo de fondo tiene la mayor participaciรณn?

Los fondos de renta variable lideraron con el 38,74% de la participaciรณn del mercado de fondos mutuos de China en 2025.

ยฟA quรฉ velocidad crecen las estrategias pasivas?

Los productos pasivos, principalmente ETF, se estรกn expandiendo a una CAGR del 8,63% hasta 2031 a medida que la competencia en comisiones se intensifica.

ยฟPor quรฉ son importantes las plataformas digitales para la distribuciรณn?

Las plataformas en lรญnea ya representan el 47,10% de las ventas de fondos y estรกn escalando a una CAGR del 9,95% porque las superaplicaciones simplifican la apertura de cuentas y reducen los costes.

ยฟCรณmo influye la reforma de pensiones privadas en el sector?

El despliegue nacional de pensiones privadas canaliza nuevos activos a largo plazo hacia fondos mutuos, creando un impulsor estructural que agrega un estimado de 1,8 puntos porcentuales a la CAGR proyectada.

ยฟCuรกles son los principales riesgos que podrรญan frenar el crecimiento del mercado?

La alta volatilidad del mercado, la compresiรณn de comisiones y la baja alfabetizaciรณn de los inversores pueden desencadenar oleadas de reembolso y presiรณn sobre los mรกrgenes, restando colectivamente hasta 3,7 puntos porcentuales a los pronรณsticos de crecimiento.

รltima actualizaciรณn de la pรกgina el: