Tamaño y �ʲ����پ������貹����ó�� del Mercado de Glutamato Monosódico (MSG) de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

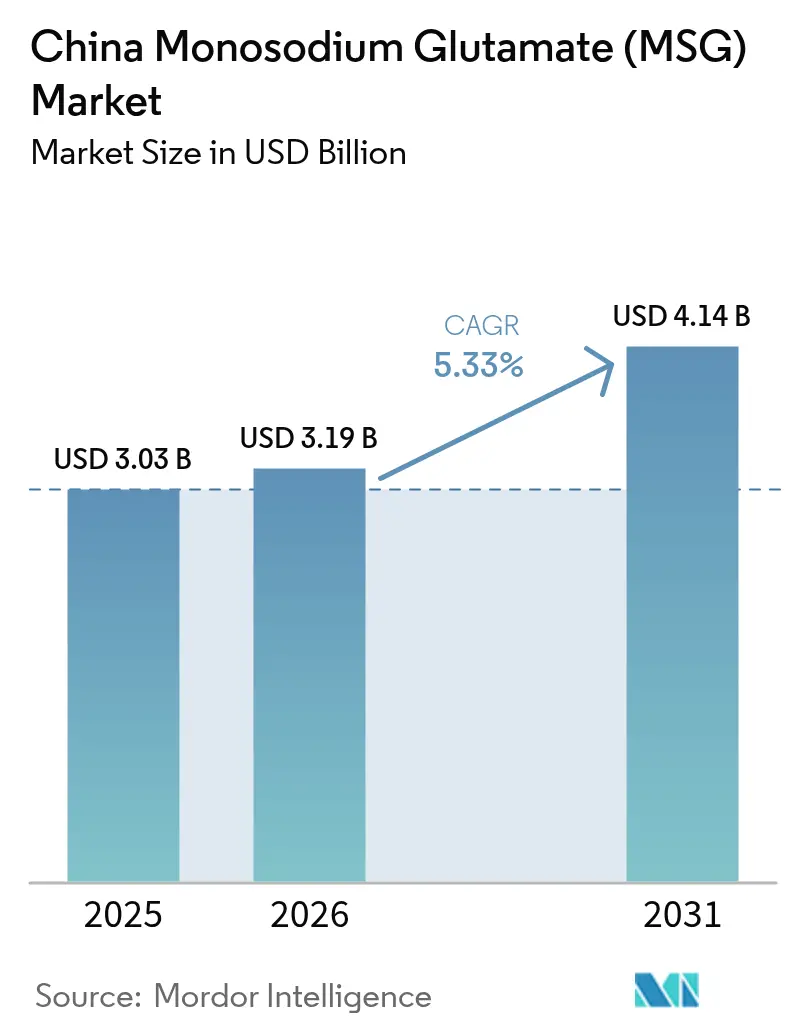

| Tamaño del mercado en el año base (2025) | 3.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

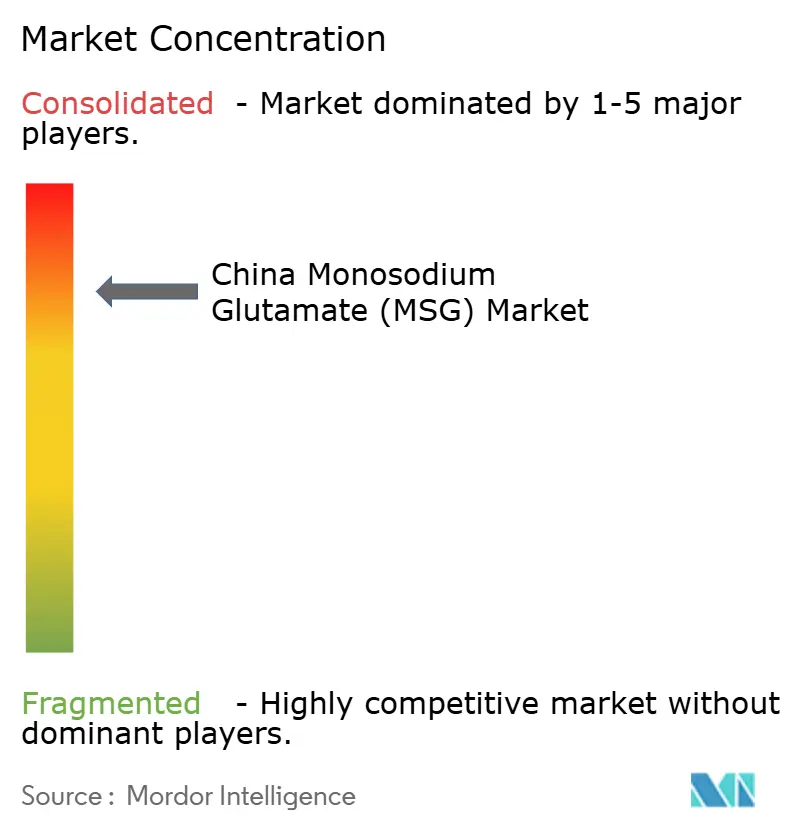

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Glutamato Monosódico (MSG) de China por ���ϲ�����

El tamaño del mercado de Glutamato Monosódico en China fue valorado en USD 3.030 millones en 2025 y se estima que crecerá desde USD 3.190 millones en 2026 hasta alcanzar USD 4.140 millones en 2031, a una CAGR del 5,33% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado principalmente por el papel dominante de China como el mayor productor y consumidor mundial de glutamato monosódico. A pesar de las crecientes preocupaciones de salud en torno a los aditivos alimentarios, la demanda de glutamato monosódico sigue siendo sólida. Los fabricantes de alimentos dependen de él para ofrecer un sabor umami consistente, muy apreciado en la industria alimentaria, al tiempo que ayuda a reducir el contenido de sodio en los productos a un costo relativamente bajo. Esta doble funcionalidad lo convierte en un ingrediente indispensable para muchos alimentos procesados. El mercado está fuertemente influenciado por la disponibilidad de materias primas, siendo el almidón de maíz el insumo dominante, aunque la yuca está emergiendo como una alternativa potencial. Los procesos de fermentación natural continúan dominando los métodos de producción, garantizando una producción de alta calidad. En términos de aplicaciones, los usos tradicionales del glutamato monosódico en alimentos procesados impulsan la mayor parte de la demanda, pero la innovación está ampliando su alcance hacia nuevas categorías de productos. El mercado de glutamato monosódico de China está muy concentrado, con una estructura oligopólica en la que los cinco principales proveedores controlan más del 80% de la capacidad de producción del país.

Conclusiones Clave del Informe

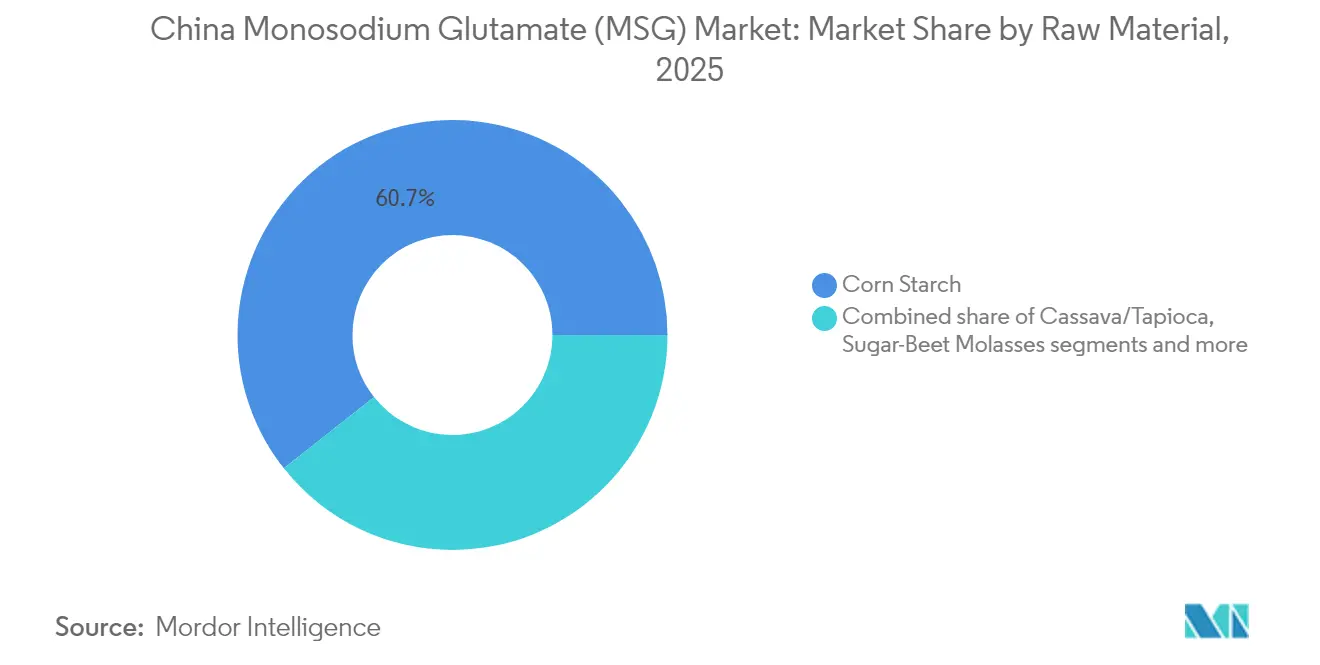

- Por materia prima, el almidón de maíz lideró con una participación del 60,65% en el mercado de glutamato monosódico en 2025, mientras que se proyecta que la yuca/tapioca se expandirá a una CAGR del 6,35% hasta 2031.

- Por fuente, la fermentación natural representó el 95,72% de la participación del mercado de glutamato monosódico en 2025, mientras que la producción sintética está preparada para el ascenso más rápido con una CAGR del 5,79% hasta 2031.

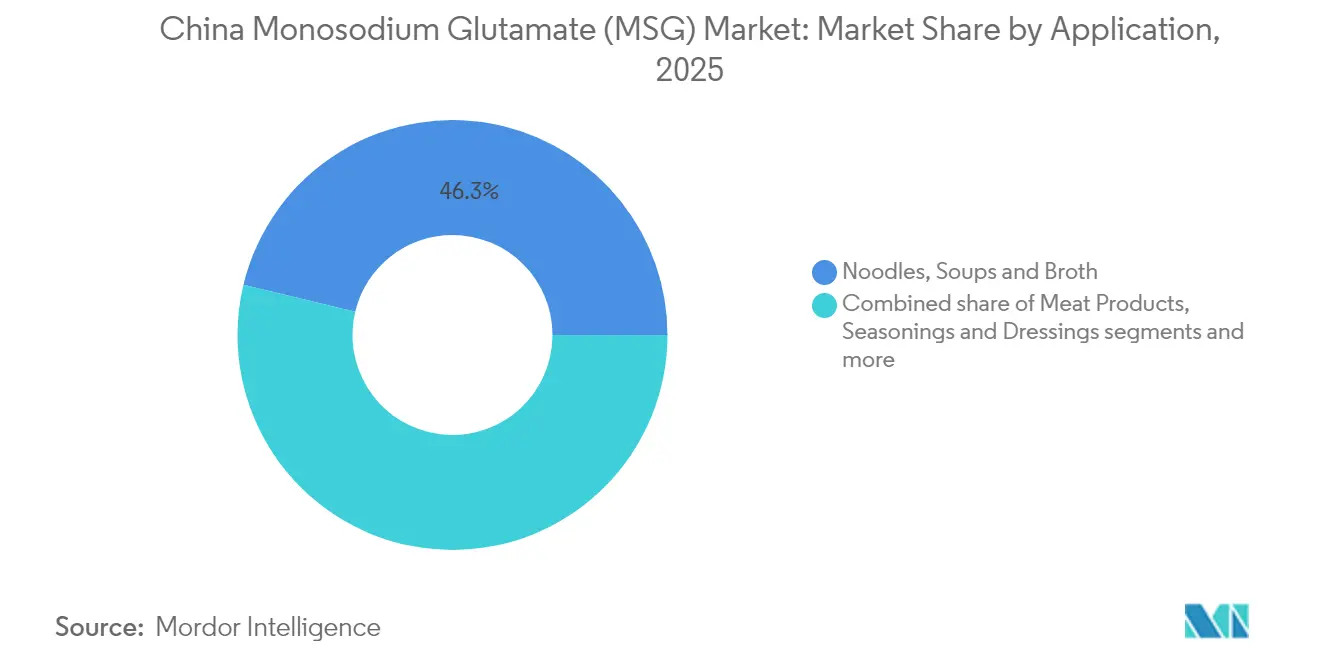

- Por aplicación, los fideos, sopas y caldos representaron el 46,25% del tamaño del mercado de glutamato monosódico en 2025, y los condimentos y aderezos avanzan a una CAGR del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Glutamato Monosódico (MSG) de China

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de potenciadores de sabor en alimentos envasados | +1.2% | Nacional, con concentración en centros de fabricación del este | Mediano plazo (2-4 años) |

| El glutamato monosódico ofrece una mejora del sabor rentable para los fabricantes | +0.8% | Nacional, particularmente en clústeres de procesamiento de alimentos | Corto plazo (≤ 2 años) |

| Expansión de cadenas de servicios de alimentación y restaurantes de servicio rápido | +1.0% | Centros urbanos, ciudades de nivel 1 y nivel 2 | Mediano plazo (2-4 años) |

| La abundante oferta de materias primas apoya la producción local de glutamato monosódico | +0.6% | Regiones del cinturón maicero y provincias productoras de yuca | Largo plazo (≥ 4 años) |

| Consumo creciente de fideos instantáneos y otros alimentos procesados | +0.9% | Nacional, con mayor penetración en áreas urbanas | Corto plazo (≤ 2 años) |

| Los avances tecnológicos mejoran el rendimiento y la eficiencia de producción | +0.7% | Clústeres industriales en Shandong, Mongolia Interior, Xinjiang | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de potenciadores de sabor en alimentos envasados

La creciente demanda de potenciadores de sabor en la industria de alimentos envasados de China está desempeñando un papel clave en el impulso del mercado de glutamato monosódico (MSG). Según la Oficina Nacional de Estadísticas de China, las ventas minoristas totales de bienes de consumo en mayo alcanzaron 3.921.100 millones de yuanes, lo que pone de relieve el creciente potencial del mercado [1]Fuente: Oficina Nacional de Estadísticas de China, "Ventas Minoristas Totales de Bienes de Consumo en Mayo de 2024," stats.gov.cn. Los fabricantes dependen cada vez más del glutamato monosódico debido a su capacidad para potenciar el sabor umami al tiempo que reduce el contenido de sodio hasta en un 40%, alineándose con los objetivos de reformulación orientados a la salud. A diferencia de la sal de mesa, que contiene un 39% de sodio, el glutamato monosódico tiene solo un 12%, según informó el Centro para la Seguridad Alimentaria, lo que lo convierte en una solución eficaz para la reducción de sodio. Las nuevas formulaciones presentan ahora glutamato monosódico derivado de la fermentación, que satisface las preferencias de etiqueta limpia y responde a la creciente demanda de los consumidores de ingredientes naturales. Los avances en biología sintética han permitido además la producción de variantes de glutamato monosódico más puras y "fermentadas de forma natural", lo que permite a las marcas de alimentos posicionar sus productos como ofertas premium.

Consumo creciente de fideos instantáneos y otros alimentos procesados

La creciente popularidad de los fideos instantáneos y otros alimentos procesados está impulsando significativamente la demanda de glutamato monosódico en China. Esto se debe en gran medida a su capacidad para mantener la estabilidad del sabor durante el procesamiento a alta temperatura y su compatibilidad con productos de larga vida útil. Según la Asociación Mundial de Fideos Instantáneos, China y Hong Kong registraron el mayor consumo mundial de fideos instantáneos en 2024, con 43.802 millones de porciones [2]Fuente: Asociación Mundial de Fideos Instantáneos, "Clasificaciones de Demanda," instantnoodles.org. Esto pone de relieve el papel esencial del glutamato monosódico en la preservación del sabor y la garantía de la durabilidad del producto. La rápida urbanización y la creciente preferencia por comidas convenientes y para llevar entre los profesionales más jóvenes están impulsando aún más el uso del glutamato monosódico. Los fabricantes que buscan expandirse en los mercados de exportación dependen de la rentabilidad del glutamato monosódico para mantenerse competitivos, especialmente ante el aumento de los costos de flete y las restricciones comerciales. El Glutamato Monosódico ayuda a ofrecer un sabor consistente en una variedad de categorías de alimentos deshidratados y estables en almacén.

La abundante oferta de materias primas apoya la producción local de glutamato monosódico

La abundante oferta de materias primas de China desempeña un papel crucial en el apoyo a sus sólidas capacidades de producción de Glutamato Monosódico. Las regiones del noreste, como Heilongjiang y Jilin, proporcionan de manera constante un suministro confiable de almidón de maíz, mientras que el cultivo de yuca crece rápidamente en las provincias de Guangxi y Yunnan, con el apoyo de subsidios gubernamentales destinados a promover la diversificación de cultivos. A partir de 2024, la Organización de las Naciones Unidas para la Alimentación y la Agricultura estima la producción de maíz de China en un récord de 295 millones de toneladas, impulsada por el aumento de la siembra y la fuerte demanda de la industria de piensos [3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perspectivas de producción favorables para el cultivo de trigo de 2025," fao.org. Esto garantiza un suministro constante de materias primas para industrias basadas en la fermentación, como la producción de glutamato monosódico. Empresas como Thai Wah están invirtiendo en instalaciones de procesamiento de yuca, lo que permite un enfoque de doble materia prima que ayuda a mitigar el impacto de las fluctuaciones globales en los precios de los cereales. Los principales fabricantes, incluido Fufeng Group, han implementado estrategias de integración vertical, gestionando operaciones desde el cultivo de maíz hasta la fermentación del ácido glutámico.

El Glutamato Monosódico ofrece una mejora del sabor rentable para los fabricantes

El Glutamato Monosódico sigue siendo un potenciador de sabor muy popular y rentable para los fabricantes de alimentos, especialmente a medida que enfrentan costos de producción crecientes. Su capacidad para ofrecer un fuerte sabor umami en pequeñas cantidades ayuda a los productores a reducir los gastos de formulación mientras mantienen un sabor consistente en la producción a gran escala. En comparación con alternativas como los extractos de levadura y los hidrolizados de proteínas, el glutamato monosódico es más sencillo de usar y ofrece mayor estabilidad en la preservación de la calidad del sabor. Los principales fabricantes chinos están aprovechando los avances en biología sintética y fermentación de precisión para mejorar la eficiencia de producción, reduciendo aún más los costos. Estas innovaciones han reforzado la posición del glutamato monosódico como ingrediente preferido en productos de amplio consumo, como fideos instantáneos, aperitivos salados y alimentos procesados. Su asequibilidad y fiabilidad lo hacen indispensable tanto para el consumo doméstico como para los productos alimentarios orientados a la exportación, garantizando su demanda continua en el mercado global.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el consumo excesivo de glutamato monosódico | -0.7% | Centros urbanos con mayor conciencia sobre la salud | Mediano plazo (2-4 años) |

| Creciente popularidad de alimentos naturales y de etiqueta limpia | -0.5% | Ciudades de nivel 1 y segmentos de consumidores adinerados | Largo plazo (≥ 4 años) |

| Restricciones regulatorias sobre el glutamato monosódico en ciertas aplicaciones | -0.3% | Nacional, con aplicación más estricta en mercados de exportación | Corto plazo (≤ 2 años) |

| Competencia de fuentes naturales de umami como el extracto de levadura | -0.4% | Segmentos de alimentos premium y grupos demográficos conscientes de la salud | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de salud relacionadas con el consumo excesivo de glutamato monosódico

Las preocupaciones sobre el consumo excesivo de glutamato monosódico continúan limitando el crecimiento del mercado, particularmente entre los consumidores urbanos y conscientes de la salud. Aunque organismos reguladores mundiales como el Comité Mixto de Expertos en Aditivos Alimentarios de la FAO/OMS han confirmado la seguridad del glutamato monosódico dentro de los límites de ingesta aceptables, muchos consumidores siguen siendo escépticos. Estudios, como el modelado de ingesta de ScienceDirect, muestran que los niños de 3 a 6 años en grupos de alta exposición pueden consumir hasta el 97,2% de la Ingesta Diaria Admisible (IDA), lo que genera preocupación entre los padres y los defensores de la salud pública. Los mitos obsoletos como el "Síndrome del Restaurante Chino" persisten, alimentados por la desinformación en las redes sociales, a pesar de haber sido científicamente refutados. En respuesta a estos desafíos, las marcas de alimentos premium, especialmente en las ciudades chinas de nivel 1, están introduciendo líneas de productos sin glutamato monosódico o de "umami totalmente natural". Estas alternativas de etiqueta más limpia están ganando terreno, desviando parte del valor del mercado de los productos tradicionales de glutamato monosódico y presionando a los fabricantes a innovar y satisfacer las preferencias cambiantes de los consumidores.

Creciente popularidad de los alimentos naturales y de etiqueta limpia

La creciente demanda de alimentos naturales y de etiqueta limpia está desafiando la presencia en el mercado del Glutamato Monosódico, particularmente en las regiones urbanas y adineradas de China. Los consumidores, especialmente los de hogares de mayores ingresos, examinan cada vez más las listas de ingredientes y prefieren productos etiquetados como "sin aditivos" o "sin glutamato monosódico añadido". El Informe GAIN del Departamento de Agricultura de los Estados Unidos destaca que la actualización de la regulación de etiquetado de alimentos GB 7718-2025 de China requerirá una divulgación más clara de los aditivos alimentarios, incluido el Glutamato Monosódico, a partir de marzo de 2027 [4]Fuente: Departamento de Agricultura de los Estados Unidos, "Normas de Etiquetado de Alimentos Preenvasados Finalizadas," apps.fas.usda.gov. Se espera que este cambio haga que el glutamato monosódico sea más visible para los compradores conscientes de la salud. En respuesta, los fabricantes de alimentos están reformulando líneas de productos premium con alternativas como extractos de levadura, concentrados de tomate o condimentos a base de champiñones para alinearse con las tendencias de etiqueta limpia. Este cambio es particularmente evidente en las ciudades de nivel 1 como Pekín, Shanghái y Shenzhen, donde los consumidores están más inclinados hacia opciones naturales y más saludables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio del Almidón de Maíz Enfrenta el Desafío de la Yuca

Las formulaciones a base de almidón de maíz capturaron el 60,65% de la participación del mercado de Glutamato Monosódico de China en 2025, gracias a que los consolidados centros de molienda húmeda en Heilongjiang y Jilin suministran materia prima constante y de bajo costo a las plantas de fermentación adyacentes. Las mismas redes logísticas canalizan el glutamato monosódico terminado hacia las fábricas de condimentos costeras, reforzando la posición del maíz en el corazón de las cadenas de suministro domésticas. El glutamato monosódico a base de yuca se mantuvo en menor escala, pero se benefició de la expansión de la base de cultivos de Guangxi y de las rutas de importación vinculadas a Tailandia que garantizan el flujo de material durante todo el año. La melaza de remolacha azucarera y otros sustratos de nicho mantuvieron participaciones marginales, sirviendo a plantas regionales que aprovechan los flujos locales de subproductos.

De cara a 2031, se espera que el glutamato monosódico a base de yuca/tapioca crezca a un ritmo más rápido, con una CAGR proyectada del 6,35%, superando a otros sustratos. Este crecimiento está impulsado por los avances en tecnología de fermentación, que están reduciendo los costos de desintoxicación, y por el aumento de la superficie cultivada de yuca en Guangxi para satisfacer la creciente demanda. El glutamato monosódico a base de almidón de maíz continuará expandiéndose, aunque a un ritmo más lento, a medida que los grandes productores integrados se centren en equilibrar la utilización de la capacidad con las regulaciones ambientales. Mientras tanto, la remolacha azucarera y otras materias primas especiales probablemente verán un crecimiento modesto, apoyando principalmente los esfuerzos de investigación y desarrollo y atendiendo a mercados de nicho que requieren texturas diferenciadas o grados de mayor pureza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: La Fermentación Natural Mantiene un Dominio Abrumador

La fermentación natural representó el 95,72% de la producción total de glutamato monosódico en China en 2025, impulsada por la preferencia de los consumidores por productos etiquetados como "fermentados de forma natural" y la eficiencia consolidada de los cultivos de Corynebacterium glutamicum. Este método es favorecido por su menor impacto ambiental, alineándose con los requisitos regulatorios y la creciente demanda de cadenas de suministro más limpias. Los productores han optimizado este proceso a lo largo de los años, convirtiéndolo en el método de producción dominante. Por otro lado, el glutamato monosódico sintetizado químicamente tiene una participación de mercado menor, atendiendo a industrias que requieren pureza ultraalta, formas cristalinas específicas o formulaciones de bajo polvo para aplicaciones especializadas.

En los próximos años, se proyecta que la producción sintética crecerá a una CAGR del 5,79% hasta 2031. Este crecimiento estará impulsado principalmente por aplicaciones de nicho en el sector farmacéutico y productos de condimentos especializados que demandan una morfología de partículas precisa, que la fermentación no puede lograr. Sin embargo, los avances en biología sintética probablemente mejorarán aún más los rendimientos de fermentación y reducirán los costos de refinación, garantizando su prevalencia continua en el mercado. Si bien la síntesis química verá un crecimiento incremental, la fermentación natural seguirá siendo el método preferido debido a su escalabilidad y alineación con los objetivos de sostenibilidad.

Por Aplicación: Los Usos Tradicionales Impulsan el Crecimiento Mientras la Innovación Amplía el Alcance

En 2025, los fideos, sopas y caldos representaron el 46,25% del mercado de glutamato monosódico, destacando su papel integral en la cocina china y la dependencia del glutamato monosódico para potenciar los sabores en los sobres de condimentos de fideos instantáneos. Otros segmentos, como carnes procesadas, aperitivos y productos lácteos, consumieron cantidades menores pero siguieron siendo contribuyentes importantes, donde el glutamato monosódico se utiliza para amplificar los perfiles salados. El segmento de condimentos y aderezos, aunque con una participación de mercado menor, se está expandiendo de manera constante debido a la creciente disponibilidad de condimentos compuestos en tiendas minoristas y plataformas en línea, atendiendo a las preferencias cambiantes de los consumidores.

Se proyecta que el segmento de condimentos y aderezos crecerá a una CAGR del 6,31% hasta 2031, convirtiéndolo en el área de aplicación de más rápido crecimiento. Este crecimiento está impulsado por la creciente demanda de productos como bases para fondue, marinadas y salsas para mojar, que se alinean con la tendencia creciente del entretenimiento en el hogar en China. Si bien se espera que el uso del glutamato monosódico en fideos instantáneos y sopas crezca a un ritmo más lento, seguirá contribuyendo significativamente al mercado debido a la urbanización continua y la demanda de opciones de comidas convenientes. Las aplicaciones emergentes en áreas innovadoras como los alimentos impresos en 3D y los geles de nutrición deportiva se anticipan como oportunidades adicionales de alto margen hacia el final del período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La producción de glutamato monosódico de China está profundamente influenciada por la disponibilidad de materias primas y las políticas gubernamentales orientadas al desarrollo industrial. Las provincias del noreste de Heilongjiang, Jilin y Liaoning, conocidas por su abundante suministro de maíz, albergan grandes biorrefinerías que apoyan a las plantas de fermentación de glutamato monosódico cercanas. La provincia de Shandong, con su estratégica ubicación costera, desempeña un papel crucial en la mezcla posterior y el envasado para exportación, actuando como un nodo logístico clave para los procesadores de alimentos en el Delta del Río Yangtze. Fufeng Group, que ostenta una participación dominante del 57% en el mercado doméstico, ejemplifica este modelo con su instalación en Shandong, combinando eficientemente el acceso costero y los envíos de maíz desde el Noreste para mantener una cadena de suministro rentable.

Las regiones del interior, como Mongolia Interior y Xinjiang, se están convirtiendo rápidamente en centros importantes para la producción de glutamato monosódico. Estas áreas ofrecen ventajas como terrenos de bajo costo, proyectos de energía renovable y sólidas conexiones ferroviarias con Asia Central, atrayendo inversiones significativas en nuevas instalaciones de producción. Ciudades como Ulanqab y Korla están emergiendo como centros de producción clave, ayudando a diversificar el suministro de glutamato monosódico lejos de las regiones costeras, más vulnerables a las restricciones ambientales y los tifones. Estas instalaciones del interior atienden a los fabricantes de alimentos domésticos y sirven a las rutas de exportación a través del corredor ferroviario China-Europa, aunque las medidas antidumping de la Unión Europea continúan limitando el volumen de exportaciones.

Las provincias del sur, como Guangdong y Fujian, presentan un escenario único, ya que son grandes consumidoras de glutamato monosódico utilizado en salsas cantonesas, condimentos de mariscos secos y bases de sopa instantánea, que se exportan ampliamente. Estas provincias dependen de la yuca procedente de Guangxi como alternativa al maíz, lo que refleja una tendencia creciente hacia la diversificación de materias primas. Mientras tanto, el aumento de los ingresos y el incremento del turismo en Hainan están impulsando la demanda de condimentos premium, particularmente aquellos comercializados con afirmaciones de "sin aditivos". Si bien este cambio plantea desafíos para la penetración del glutamato monosódico, también abre oportunidades para la innovación, como el desarrollo de variantes de glutamato monosódico con menor contenido de sodio y fermentadas para atender a las preferencias cambiantes de los consumidores.

Panorama Competitivo

El mercado de glutamato monosódico de China está muy consolidado, dominado por unos pocos actores principales, con los cinco principales proveedores representando más del 80% de la capacidad de producción del país. Liderando el mercado está Fufeng Group, que opera un sistema integrado de procesamiento de maíz que abarca desde el almacenamiento de materias primas hasta las mezclas de condimentos terminadas. El enfoque de la empresa en tecnología de fermentación avanzada y procesos de cristalización automatizados ha reducido significativamente los costos de energía, consolidando su posición como líder en costos. Meihua Holdings, el segundo actor más grande, utiliza cepas de biología sintética propias para mejorar la productividad, lo que pone de relieve la escala necesaria para competir eficazmente en este mercado.

Las empresas de tamaño mediano como Vedan International se están adaptando a regulaciones ambientales más estrictas mediante la actualización de instalaciones de tratamiento de aguas residuales y la colaboración con gobiernos locales para obtener incentivos fiscales. Sin embargo, algunos actores más pequeños están perdiendo participación de mercado frente a competidores más grandes y con mayor financiación. Las empresas internacionales como Ajinomoto mantienen una presencia de nicho en el segmento premium, ofreciendo glutamato monosódico de alta pureza y nucleótidos especiales para aplicaciones en fórmulas infantiles y productos farmacéuticos. A pesar de esto, la intensa competencia de precios en el mercado doméstico limita su capacidad para expandirse hacia el segmento masivo.

La actividad de fusiones y adquisiciones en el mercado de glutamato monosódico está aumentando. Por ejemplo, la guerra de ofertas de febrero de 2025 por la división de biotecnología de CJ CheilJedang valorada en USD 4.100 millones pone de relieve el interés del capital privado en consolidar activos de aminoácidos, incluidos el glutamato monosódico, la lisina y el triptófano. Al mismo tiempo, los productores chinos se están enfocando en desarrollar grados especiales de glutamato monosódico, como gránulos sin polvo para la producción de cubos de condimentos, para diferenciarse más allá de las ventajas de costo. Las estrategias de exportación siguen siendo desafiantes debido a los aranceles antidumping en la Unión Europea. Como resultado, las empresas chinas están desplazando su enfoque hacia los mercados emergentes de África y América Latina para impulsar el crecimiento.

Líderes de la Industria de Glutamato Monosódico (MSG) de China

Fufeng Group Limited

COFCO Corporation

Meihua Holdings Group Co. Ltd

Ningxia Eppen Biotech

Vedan International Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Fufeng Group de China, especializado en el procesamiento profundo de maíz, ha comenzado la construcción de un parque industrial. El proyecto también fabricará lisina, glutamato monosódico, goma xantana y aminoácidos para piensos.

- Diciembre de 2024: Los productos de glutamato monosódico de Tongliao Meihua superaron la certificación de huella de carbono y huella hídrica. Esto demostró los esfuerzos incesantes y el firme compromiso de la empresa con la fabricación ecológica.

Alcance del Informe del Mercado de Glutamato Monosódico (MSG) de China

El mercado de glutamato monosódico (MSG) de China está segmentado por aplicación. Sobre la base de la aplicación, el mercado está segmentado en fideos, sopas y caldos, productos cárnicos, condimentos y aderezos, y otras aplicaciones.

| Almidón de Maíz |

| Melaza de Remolacha Azucarera |

| Yuca/Tapioca |

| Otros Sustratos |

| Basada en Fermentación Natural |

| Sintética/Derivada Químicamente |

| Fideos, Sopas y Caldos |

| Productos Cárnicos |

| Condimentos y Aderezos |

| Otras Aplicaciones |

| Por Materia Prima | Almidón de Maíz |

| Melaza de Remolacha Azucarera | |

| Yuca/Tapioca | |

| Otros Sustratos | |

| Por Fuente | Basada en Fermentación Natural |

| Sintética/Derivada Químicamente | |

| Por Aplicación | Fideos, Sopas y Caldos |

| Productos Cárnicos | |

| Condimentos y Aderezos | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de Glutamato Monosódico de China hoy y qué tan rápido crecerá?

El mercado de Glutamato Monosódico en China se estima en USD 3.190 millones en 2026 y se proyecta que alcanzará USD 4.140 millones en 2031, marcando una CAGR del 5,33%.

¿Qué fuente domina el mercado de Glutamato Monosódico en China?

La fermentación natural representó el 95,72% de la participación del mercado de glutamato monosódico en 2025.

¿Qué materia prima domina la producción de Glutamato Monosódico en China?

El almidón de maíz sigue siendo la materia prima principal con una participación del 60,65% en 2025, aunque la producción a base de yuca es la de más rápido crecimiento con una CAGR del 6,35% hasta 2031.

¿Cómo afectan las nuevas normas de etiquetado chinas a los fabricantes de Glutamato Monosódico?

La norma GB 7718-2025, vigente a partir de marzo de 2027, exige una divulgación más clara de los aditivos, lo que podría modificar la percepción de los consumidores y promover la reformulación en productos premium.

Última actualización de la página el: