Tamaño y Cuota del Mercado de Mamografía en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

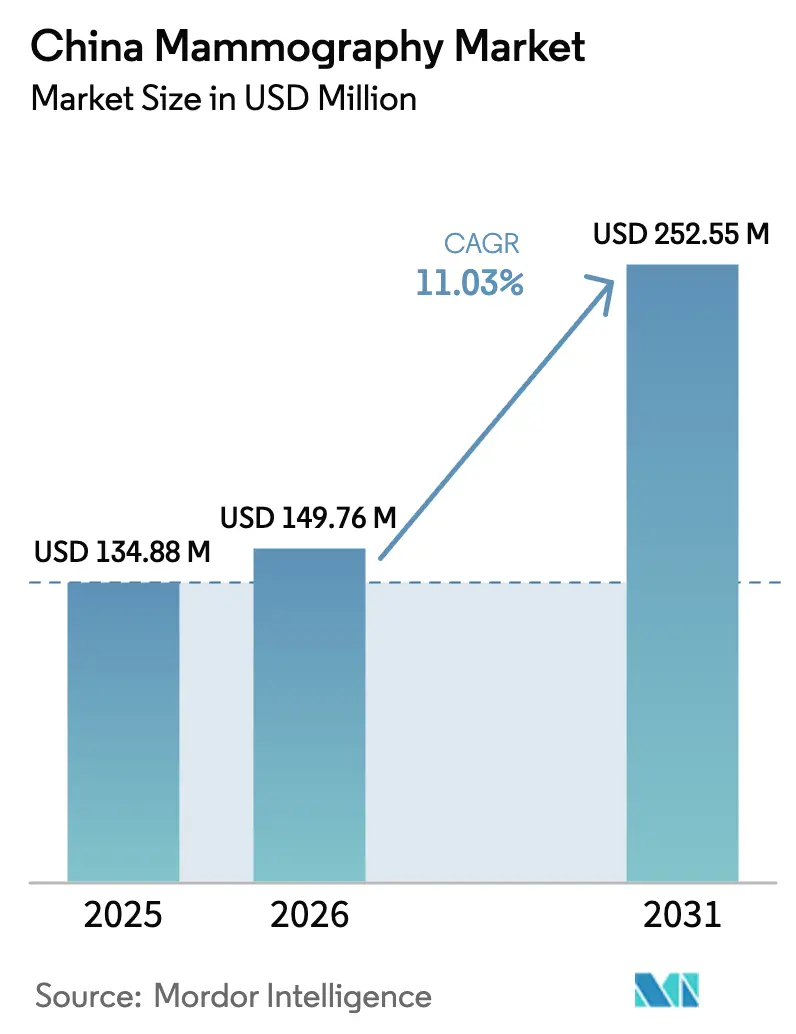

| Tamaño del mercado en el año base (2025) | 134.88 Millones de dólares |

| Tamaño del Mercado (2026) | 149.76 Millones de dólares |

| Tamaño del Mercado (2031) | 252.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en China por ���ϲ�����

El tamaño del Mercado de Mamografía en China en 2026 se estima en USD 149,76 millones, creciendo desde el valor de 2025 de USD 134,88 millones, con proyecciones para 2031 que muestran USD 252,55 millones, creciendo a una CAGR del 11,03% durante 2026-2031.

La expansión sostenida está impulsada por el programa gubernamental de cribado "Dos Cánceres", la creciente incidencia del cáncer de mama y la acelerada modernización tecnológica en los hospitales de tercer nivel. Los hospitales priorizan los sistemas digitales de campo completo y los sistemas de tomosíntesis en 3D para obtener imágenes más nítidas y compatibilidad con la inteligencia artificial (IA), mientras que la adquisición por volumen provincial (AVP) mantiene los precios del hardware bajo control, ampliando indirectamente el acceso. Los fabricantes nacionales aprovechan la competitividad en costos y las preferencias de adquisición local para desafiar a los incumbentes multinacionales, aunque los proveedores internacionales conservan ventaja en las modalidades habilitadas con IA de gama alta. Mientras tanto, las camionetas de cribado móvil y las clínicas especializadas en mama extienden los servicios a los condados de nivel 3 y nivel 4, reduciendo las brechas en las tasas de detección rural. En conjunto, estas fuerzas sostienen una perspectiva de crecimiento equilibrado para el mercado de mamografía chino hasta 2030.

Conclusiones Clave del Informe

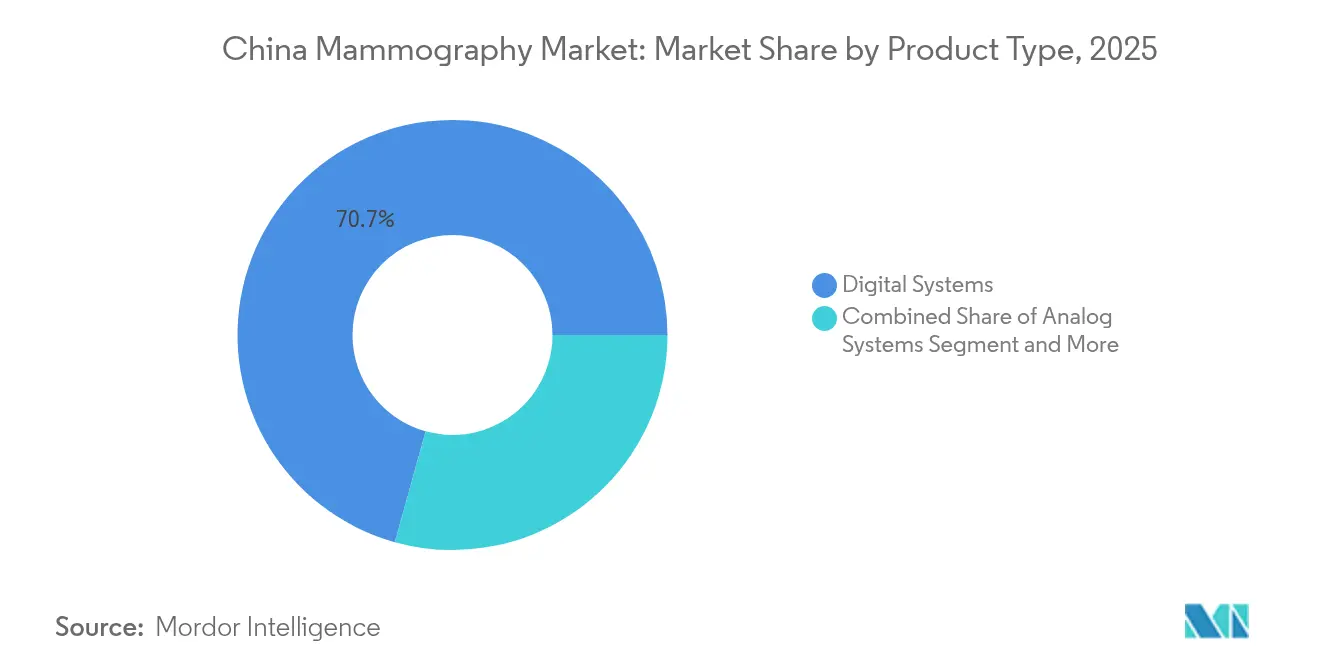

- Por tipo de producto, los sistemas digitales lideraron con el 70,68% de la cuota del mercado de mamografía en China en 2025, mientras que se prevé que la tomosíntesis mamaria se expanda a una CAGR del 11,73% hasta 2031.

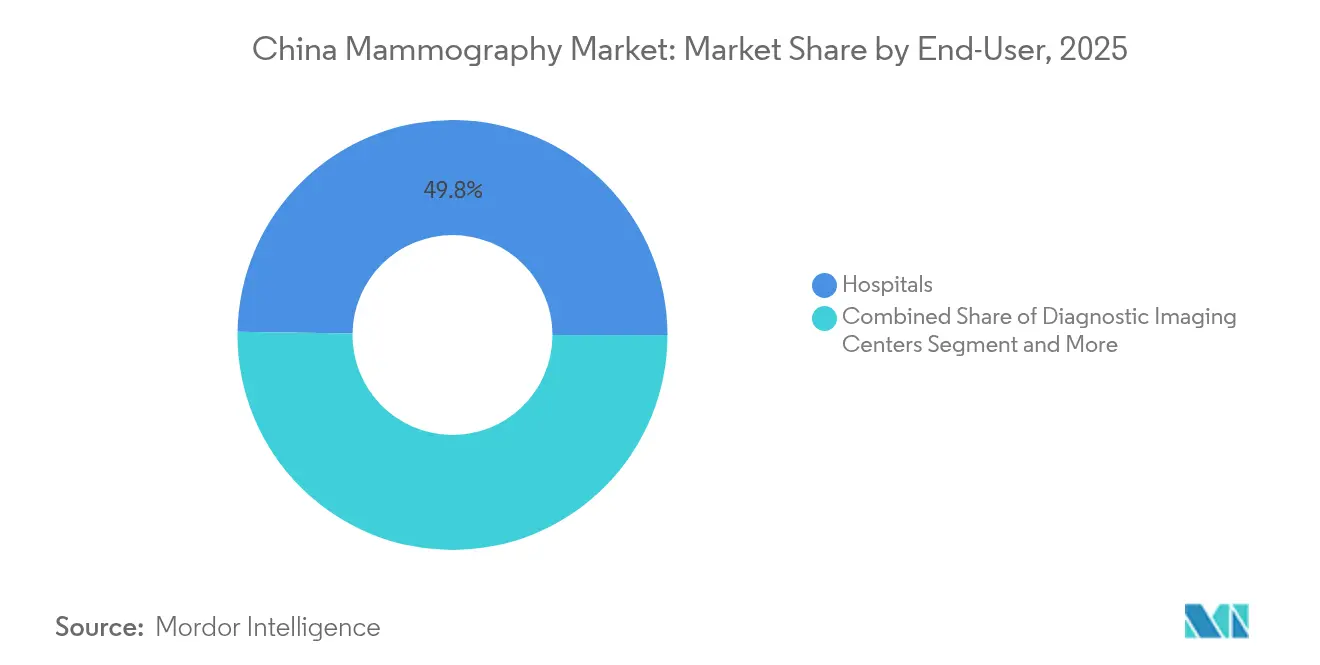

- Por usuario final, los hospitales representaron el 49,76% del tamaño del mercado de mamografía en China en 2025 y se espera que las clínicas especializadas en mama registren una CAGR del 11,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga del Cáncer de Mama | +2.8% | Nacional, con mayor impacto en ciudades de nivel 1 | Largo plazo (≥ 4 años) |

| Cambio Tecnológico hacia la Mamografía Digital de Campo Completo y la Tomosíntesis 3D | +2.1% | Nacional, liderado por hospitales de Clase III | Mediano plazo (2-4 años) |

| Expansión Nacional del Programa de Cribado "Dos Cánceres" | +3.2% | Nacional, con enfoque rural | Largo plazo (≥ 4 años) |

| Adopción de CAD Impulsado por IA en Hospitales de Clase III | +1.8% | Ciudades de nivel 1 y nivel 2 | Corto plazo (≤ 2 años) |

| Adquisición por Volumen Provincial que Reduce los Precios de los Sistemas | +1.1% | Nacional, con variaciones provinciales | Mediano plazo (2-4 años) |

| Camionetas de Cribado Móvil que Alcanzan Condados de Nivel 3/4 | +0.9% | Zonas rurales y ciudades de nivel 3/4 | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Carga del Cáncer de Mama

China registró 357.200 nuevos casos de cáncer de mama y 75.000 muertes en 2022, la incidencia más alta de Asia, lo que motivó inversiones agresivas en cribado. La incidencia alcanza su pico entre mujeres de 50 a 54 años, en consonancia con las directrices globales, y sustenta la demanda de equipos en todos los niveles provinciales. Persisten las brechas entre áreas urbanas y rurales, con tasas de incidencia de 35,45 frente a 29,38 por cada 100.000 habitantes, respectivamente, lo que motiva la asignación de recursos hacia regiones desatendidas. Los cambios demográficos a largo plazo y los cambios en el estilo de vida sostienen la trayectoria ascendente de la carga del cáncer de mama, reforzando una necesidad duradera de capacidad mamográfica. En consecuencia, el mercado de mamografía en China sigue alineando los imperativos de salud pública con sólidas oportunidades comerciales.

Cambio Tecnológico hacia la Mamografía Digital de Campo Completo y la Tomosíntesis 3D

La tomosíntesis digital de mama (TDB) alcanza una sensibilidad del 86%, en comparación con el 80% de los sistemas digitales convencionales, lo que se traduce en una reducción significativa de las rellamadas por falsos positivos.[1]Xuewen Liu, "Impacto de la Tomosíntesis Digital de Mama en el Rendimiento del Cribado," PLoS ONE, plos.orgEl tejido mamario denso, presente en aproximadamente el 70% de las mujeres asiáticas, es el que más se beneficia, acelerando las instalaciones de TDB en los hospitales de Clase III. Los modelos económicos muestran ratios de coste-efectividad incrementales de USD 5.971,58 por año de vida ajustado por calidad (AVAC), validando los desembolsos de capital. La reconstrucción sintética en 2D reduce adicionalmente la exposición del paciente a la radiación sin comprometer la precisión. Los algoritmos de IA integrados en las plataformas de TDB logran puntuaciones de área bajo la curva superiores a 0,93, mejorando la detección de lesiones y posicionando los sistemas de gama alta como el referente del mercado de mamografía en China.

Expansión Nacional del Programa de Cribado "Dos Cánceres"

El programa "Dos Cánceres" alcanzó una cobertura del 51,5% de las mujeres elegibles de entre 35 y 64 años en 2024, convirtiéndose en la mayor iniciativa organizada de cribado de cáncer de mama del mundo. Los responsables políticos apuntan a una cobertura del 70% para 2030, lo que impulsa a las oficinas provinciales de salud a asignar fondos para flotas de mamógrafos, formación del personal y la infraestructura de datos. Las disparidades en la cobertura, con un 65% en zonas urbanas frente al 48,2% en zonas rurales, impulsan la adquisición de camionetas móviles y soluciones de telerradiología para cerrar las brechas. Se prevé que provincias como Guangdong registren 25.444 nuevos casos en 2023, catalizando una demanda concentrada de sistemas premium en las áreas metropolitanas con mayor carga de enfermedad. El financiamiento gubernamental sostenido sustenta una cartera de pedidos estable a largo plazo para el mercado de mamografía en China.

Adopción de CAD Impulsado por IA en Hospitales de Clase III

Estudios clínicos muestran que el diagnóstico asistido por computadora (CAD) con IA alcanza una sensibilidad del 91,5% y una especificidad del 96,3% en la detección de lesiones mamarias, liberando a los escasos radiólogos para lecturas complejas. Los hospitales de nivel 1 lideran el despliegue porque disponen de la capacidad de gestión de datos, la integración con sistemas de archivo y comunicación de imágenes (PACS) y los vínculos de I+D necesarios para trabajar con proveedores de IA nacionales. DeepSeek AI opera actualmente en aproximadamente 100 centros, demostrando implementaciones escalables que complementan los sistemas existentes de archivo de imágenes. Las aprobaciones aceleradas de la Administración Nacional de Productos Médicos (NMPA), con más de 60 certificados de IA desde 2023, acortan los ciclos de comercialización, permitiendo a los innovadores en IA alcanzar el mercado de mamografía en China con rapidez.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción del Riesgo por Exposición a la Radiación | -1.4% | Nacional, mayor en zonas rurales | Mediano plazo (2-4 años) |

| Reembolso Inadecuado Fuera de las Grandes Urbes | -2.1% | Zonas rurales y ciudades de nivel 3/4 | Largo plazo (≥ 4 años) |

| Elevado Gasto de Capital frente a las Alternativas de Ultrasonido | -1.8% | Ciudades de nivel 2/3 y hospitales rurales | Mediano plazo (2-4 años) |

| Estrictas Cuotas de Localización de Contenido Nacional de la NMPA | -1.2% | Nacional, que afecta a las marcas internacionales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Percepción del Riesgo por Exposición a la Radiación

Los estudios revelan que el miedo a la radiación sigue siendo uno de los principales factores disuasorios para la participación en el cribado, especialmente donde la alfabetización en salud es limitada. La desinformación en las redes sociales amplifica el escepticismo, haciendo necesarias campañas educativas estructuradas que expliquen los protocolos de baja dosis y pongan de relieve los registros de seguridad acumulados. Los fabricantes mitigan las preocupaciones promoviendo la imagen sintética en 2D, que reduce a la mitad la radiación en comparación con los sistemas convencionales. La formación profesional continua para los proveedores de atención primaria y la colaboración con organizaciones locales de mujeres ayudan a normalizar la mamografía en comunidades aprensivas, mejorando progresivamente la participación en el mercado de mamografía en China.

Reembolso Inadecuado Fuera de las Grandes Urbes

Los residentes rurales suelen soportar mayores gastos de bolsillo porque los planes de seguro público priorizan los centros urbanos, lo que frena la utilización de equipos en los hospitales de menor nivel.[2]Yan Zhou, "Conocimiento, Actitud y Práctica hacia el Cribado del Cáncer de Mama," Scientific Reports, nature.com Las clínicas pueden tener dificultades para alcanzar los umbrales de volumen que justifiquen las inversiones en mamografía, ralentizando así la penetración en provincias con poblaciones dispersas. Las reformas de la Administración Nacional de Seguridad Sanitaria proponen subsidios mejorados, pero los plazos de implementación siguen siendo inciertos. Los proveedores responden ofreciendo modelos de arrendamiento y contratos de pago por exploración que reducen las barreras de capital. Sin embargo, las brechas estructurales en el reembolso continúan moderando el potencial de crecimiento en los segmentos más remotos del mercado de mamografía en China.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto: Las Plataformas Digitales Consolidan su Liderazgo

Los sistemas digitales representaron el 70,68% de la cuota del mercado de mamografía en China en 2025, lo que subraya el predominio de la tecnología digital de campo completo y de tomosíntesis digital de mama (TDB) en los hospitales de tercer y segundo nivel. La rápida adquisición de imágenes, el archivado en la nube y la integración sin fisuras con los flujos de trabajo de CAD basados en IA sustentan su atractivo. Las unidades analógicas persisten únicamente en centros rurales con restricciones presupuestarias, pero enfrentan una disminución en su adquisición a medida que la adquisición por volumen (AVP) reduce las diferencias de precio. La tomosíntesis mamaria lidera el crecimiento, con una CAGR proyectada del 11,73% hasta 2031, impulsada por su superior sensibilidad en poblaciones con mama densa y favorables perfiles de coste-efectividad.

Más allá del cribado, los accesorios de biopsia estereotáxica y los módulos de imagen con contraste amplían la utilidad de la plataforma, ofreciendo ingresos incrementales mediante reembolsos basados en procedimientos. Los fabricantes incluyen actualizaciones de software como software como servicio, asegurando ingresos recurrentes mientras los clientes mantienen una funcionalidad diagnóstica actualizada. Estas tendencias consolidan a los sistemas digitales como la piedra angular del tamaño del mercado de mamografía en China para el futuro previsible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Dominan mientras las Clínicas Especializadas Crecen con Fuerza

Los hospitales captaron el 49,76% del tamaño del mercado de mamografía en China en 2025, lo que refleja los arraigados flujos de derivación, las integraciones oncológicas y los niveles cualificados de personal de radiología. Las instituciones de Clase III despliegan flotas de múltiples proveedores para equilibrar la capacidad, la redundancia y los requisitos de investigación. Por el contrario, las clínicas especializadas en mama registran el crecimiento más rápido, con una CAGR del 11,99% hasta 2031, impulsado por la demanda de diagnósticos en el mismo día, atención personalizada y experiencias de paciente de alta calidad.

Los centros de diagnóstico por imagen cubren las brechas en ciudades de tamaño medio, ofreciendo servicios accesibles pero especializados sin los tiempos de espera hospitalarios. Las unidades móviles, respaldadas por subvenciones provinciales, amplían el alcance a condados fronterizos, donde los volúmenes de cribado eran históricamente demasiado bajos para justificar instalaciones fijas. En conjunto, esta heterogénea mezcla de usuarios finales amplía la penetración global, apoyando la expansión a largo plazo del mercado de mamografía en China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Los patrones regionales reflejan la geografía económica de China. Los conglomerados de nivel 1, incluidos Pekín-Tianjín-Hebei, el Delta del Río Yangtsé y el Delta del Río de las Perlas, albergan la mayoría de las unidades digitales de gama alta y de tomosíntesis digital de mama (TDB) debido a sus densos volúmenes de pacientes, su fuerte poder adquisitivo y la colaboración académico-clínica. Los centros urbanos integran rutinariamente algoritmos de IA y participan en ensayos multicéntricos, reforzando el liderazgo tecnológico y configurando los estándares de adquisición a nivel nacional.

Las provincias del centro y del oeste experimentan un crecimiento porcentual más rápido, impulsado por los programas de infraestructura financiados por el Estado y los subsidios sanitarios rurales focalizados. Las licitaciones anuales de dispositivos en estas regiones aumentaron un 74% durante el primer semestre de 2025, lo que indica un reequilibrio geográfico de la demanda. No obstante, las tasas de utilización siguen siendo inferiores a las de los centros costeros, lo que sugiere una capacidad latente que madurará a lo largo del período de previsión.

Las estrategias de cribado móvil mitigan las inequidades geográficas. Flotas respaldadas por el gobierno, equipadas con detectores digitales de baja dosis e inteligencia artificial de triaje basada en la nube, se desplazan a municipios en turnos rotatorios, reduciendo las brechas de participación. La evidencia temprana muestra tasas de detección comparables a las de los centros fijos, validando la eficacia clínica del modelo. En conjunto, la dinámica geográfica refuerza tanto la concentración en las metrópolis prósperas como la dispersión en los interiores desatendidos, sustentando un crecimiento diversificado en el mercado de mamografía en China.

Panorama Competitivo

La competencia se centra en el liderazgo tecnológico, la resiliencia ante la adquisición por volumen (AVP) y el cumplimiento de la localización. Hologic, Siemens Healthineers y GE HealthCare mantienen un posicionamiento premium mediante la integración avanzada de IA, el diseño ergonómico orientado al paciente y una amplia red de servicio global. Los competidores nacionales United Imaging Healthcare, Mindray y Neusoft capitalizan la agilidad en precios, las aprobaciones aceleradas de la NMPA y la preferencia gubernamental por el contenido local.

Las alianzas estratégicas intensifican la diferenciación. Hologic y Siemens comparten tecnologías de detectores para acelerar la innovación, mientras que Philips se asoció con CHISON para codesarrollar soluciones de imagen mamaria para hospitales de nivel medio. Los proveedores de software de IA, como Deepwise y RadNet, incorporan algoritmos en el hardware de fabricante de equipos originales (OEM), ofreciendo soluciones llave en mano que combinan la adquisición y la interpretación. La adquisición por volumen (AVP) favorece a los proveedores capaces de escalar a nivel nacional, mejorando así la posición negociadora de las grandes marcas nacionales.

Las cuotas de localización estipulan ratios crecientes de contenido nacional, impulsando a las multinacionales a ampliar la fabricación en el país o a establecer empresas conjuntas. Quienes cumplan con rapidez protegen el acceso al mercado; los rezagados se enfrentan a la exclusión de la contratación pública. A medida que la IA se convierte en un requisito mínimo, la diferenciación se desplaza hacia la orquestación de flujos de trabajo, el análisis en la nube y la economía del servicio durante la vida útil del equipo, configurando la próxima fase de rivalidad en el mercado de mamografía en China.

Líderes de la Industria de Mamografía en China

Carestream Health Inc.

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: Clairvo Technologies y Shukun Technology, una empresa china, formaron una asociación integral para desplegar IA de imagen multimodalidad, incluida la mamografía, en todo Japón.

- Noviembre de 2024: GE HealthCare integró el flujo de trabajo de IA Smartmammo de RadNet en la plataforma Senographe Pristina para su distribución en los centros de mama en China.

- Enero de 2023: El software de IA para cribado mamográfico de Deepwise Technology se convirtió en el primer dispositivo de inteligencia artificial aprobado por la NMPA para el cáncer de mama en China.

Alcance del Informe del Mercado de Mamografía en China

La mamografía es una técnica de diagnóstico y cribado estándar que se utiliza para examinar el tejido mamario y detectar la presencia de tumores malignos. En la mamografía, se hacen pasar rayos X de baja frecuencia a través de la mama para localizar los tumores.

El mercado de mamografía en China está segmentado por tipo de producto (sistemas digitales, sistemas analógicos, tomosíntesis mamaria y otros tipos de productos) y usuario final (hospitales, clínicas especializadas y centros de diagnóstico).

El informe ofrece el valor (en USD) de los segmentos anteriores.

| Sistemas Digitales |

| Sistemas Analógicos |

| Tomosíntesis Mamaria (3D) |

| Otros (p. ej., unidades de biopsia estereotáxica) |

| Hospitales |

| Clínicas Especializadas en Mama |

| Centros de Diagnóstico por Imagen |

| Unidades Móviles de Cribado |

| Por Tipo de Producto | Sistemas Digitales |

| Sistemas Analógicos | |

| Tomosíntesis Mamaria (3D) | |

| Otros (p. ej., unidades de biopsia estereotáxica) | |

| Por Usuario Final | Hospitales |

| Clínicas Especializadas en Mama | |

| Centros de Diagnóstico por Imagen | |

| Unidades Móviles de Cribado |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mamografía en China?

Se espera que el tamaño del Mercado de Mamografía en China alcance USD 149,76 millones en 2026 y crezca a una CAGR del 11,03% para llegar a USD 252,55 millones en 2031.

¿Qué tan rápido está creciendo la adopción de la tomosíntesis mamaria en China?

Se prevé que los sistemas de tomosíntesis mamaria registren una CAGR del 11,73% entre 2026 y 2031, la más alta entre las categorías de productos.

¿Quiénes son los actores clave en el Mercado de Mamografía en China?

Carestream Health Inc., GE Healthcare, Siemens Healthineers AG, Fujifilm Holdings Corporation y Koninklijke Philips NV son las principales empresas que operan en el Mercado de Mamografía en China.

¿Qué segmento de usuario final contribuye más a la demanda de equipos?

Los hospitales representan el 49,76% de los ingresos anuales, impulsados por los servicios oncológicos integrados y el alto volumen de pacientes.

Última actualización de la página el: