Tamaño y ±Ę˛ą°ůłŮľ±ł¦ľ±±č˛ął¦ľ±Ăł˛Ô del Mercado de Circuitos Integrados LĂłgicos de China

VisiĂłn General del Mercado

| PerĂodo de Estudio | 2020 - 2031 |

|---|---|

| PerĂodo de Datos Pronosticados | 2026 - 2031 |

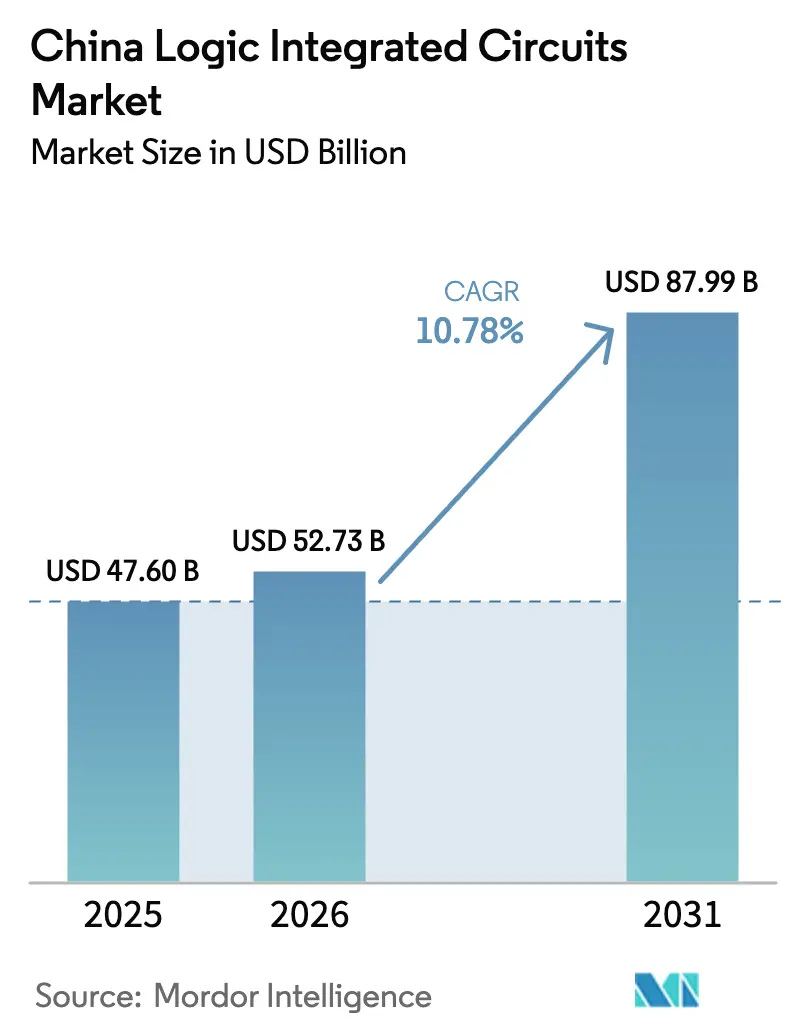

| Tamaño del mercado en el año base (2025) | 47.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 52.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.78% CAGR |

| ConcentraciĂłn del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © şÚÁϲ»´ňěČ. El uso requiere atribuciĂłn segĂşn CC BY 4.0. |

|

Análisis del Mercado de Circuitos Integrados LĂłgicos de China por şÚÁϲ»´ňěČ

Se espera que el tamaño del mercado de circuitos integrados lĂłgicos de China crezca de USD 47,60 mil millones en 2025 a USD 52,73 mil millones en 2026, y se prevĂ© que alcance USD 87,99 mil millones en 2031 a una CAGR del 10,78% durante 2026-2031. El financiamiento sostenido respaldado por el Estado, los proyectos de fabricaciĂłn provincial a gran escala y el creciente requisito de contenido nacional impulsan la expansiĂłn de los ingresos, incluso cuando persisten las restricciones a herramientas avanzadas. La intensificaciĂłn de la producciĂłn de telĂ©fonos inteligentes 5G en Guangdong, el aumento de la penetraciĂłn de vehĂculos elĂ©ctricos y la construcciĂłn de centros de datos a hiperescala están ampliando los grupos de demanda. Las adiciones de capacidad en nodos maduros aseguran el suministro a corto plazo, mientras que los avances en la producciĂłn de 5 nm sin EUV señalan una trayectoria tecnolĂłgica ascendente. Las tensiones competitivas siguen siendo elevadas porque los requisitos de capital para el diseño sub-10 nm superan los USD 449 millones por tape-out, y una brecha de habilidades de 200.000 personas impulsa la inflaciĂłn salarial.

Conclusiones Clave del Informe

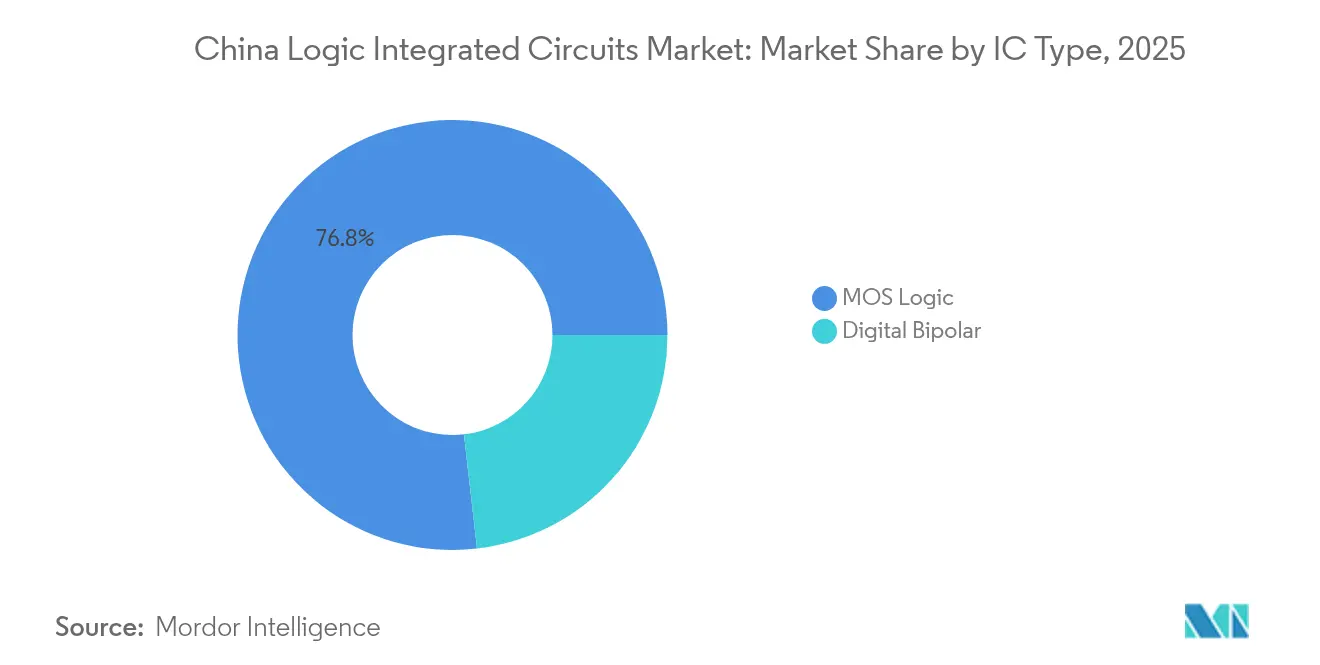

- Por tipo de CI, la LĂłgica MOS capturĂł el 76,82% de la participaciĂłn del mercado de circuitos integrados lĂłgicos de China en 2025, mientras que los Controladores/Drivers se proyectan para avanzar a una CAGR del 11,08% hasta 2031.

- Por nodo tecnológico, 22/20 nm representó el 34,25% de los ingresos en 2025; los nodos ≤10 nm están configurados para expandirse a una CAGR del 12,41% hasta 2031.

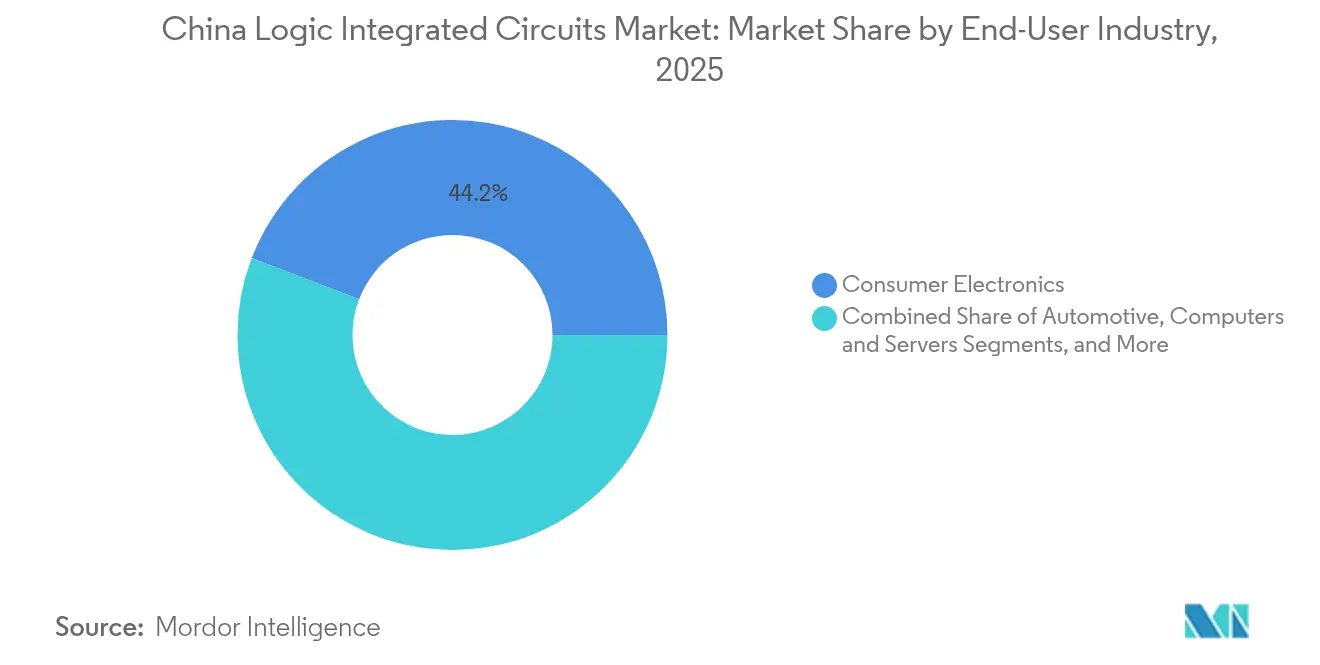

- Por industria de usuario final, la electrónica de consumo lideró con el 44,18% de los ingresos en 2025, mientras que las aplicaciones automotrices se prevé que crezcan a una CAGR del 14,08% hasta 2031.

- Por modelo de negocio, el segmento de diseño/fabless representó el 67,05% del tamaño del mercado de circuitos integrados lógicos de China en 2025 y se proyecta que registre una CAGR del 12,88% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsiĂłn de este informe se generan utilizando el marco de estimaciĂłn propietario de şÚÁϲ»´ňěČ, actualizado con los Ăşltimos datos e informaciĂłn disponibles a partir de 2026.

Tendencias e InformaciĂłn del Mercado de Circuitos Integrados LĂłgicos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de Autosuficiencia "Fabricado en China 2025" Liderado por el Estado | +2.8% | Nacional, con concentraciĂłn en el Delta del RĂo Yangtze y el Delta del RĂo Perla | Largo plazo (≥ 4 años) |

| Auge de la ProducciĂłn de °Ő±đ±ôĂ©´Ú´Ç˛Ô´Çs Inteligentes 5G y Dispositivos Portátiles en Guangdong/Zhejiang | +1.9% | Provincias de Guangdong y Zhejiang, con efecto secundario en Jiangsu | Mediano plazo (2-4 años) |

| Demanda de NEV/ADAS que Cataliza el Contenido de CI Lógicos Automotrices | +2.1% | Nacional, con ganancias tempranas en Shanghái, Shenzhen, Guangzhou | Mediano plazo (2-4 años) |

| ConstrucciĂłn de Centros de Datos a Hiperescala por BAT + C que Impulsa la LĂłgica de Alta Gama | +1.5% | Nacional, concentrado en PekĂn, Shanghái, Hangzhou | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales para LĂneas de FabricaciĂłn DomĂ©stica de 28 nm → 7 nm | +1.4% | Nacional, enfocado en los principales centros de semiconductores | Largo plazo (≥ 4 años) |

| Rápida Proliferación de Módulos de Hogar Inteligente e IoT Industrial | +1.0% | Nacional, con concentración de manufactura en las provincias orientales | Mediano plazo (2-4 años) |

| Fuente: şÚÁϲ»´ňěČ | |||

Mandato de Autosuficiencia "Fabricado en China 2025" Liderado por el Estado

Las autoridades centrales y municipales coordinaron incentivos rĂ©cord que elevaron la producciĂłn domĂ©stica de chips del 23% en 2024 hacia un objetivo de polĂtica del 70% para 2025. Los fondos locales en PekĂn y Shanghái establecieron cada uno fondos de inversiĂłn que superan los USD 20 mil millones, mientras que Chengdu y Jiangsu ofrecieron subsidios anuales superiores a los USD 70 millones. Las exenciones fiscales de diez años para nodos de 28 nm y superiores redujeron los costos de producciĂłn efectivos y aceleraron las puestas en marcha de fábricas. Como resultado, el mercado de circuitos integrados lĂłgicos de China registrĂł rápidas ganancias de capacidad en 28-65 nm, donde la participaciĂłn domĂ©stica aumentĂł al 31,5% en 2024.

Auge de la ProducciĂłn de °Ő±đ±ôĂ©´Ú´Ç˛Ô´Çs Inteligentes 5G y Dispositivos Portátiles en Guangdong/Zhejiang

La factura de importación de Guangdong de CNY 1 billón (USD 140 mil millones) en semiconductores en 2024 impulsó 40 nuevos proyectos de fabricación por valor de USD 74 mil millones, anclando grandes pedidos de dispositivos lógicos en teléfonos inteligentes 5G. La cotización de Smarter Micro en el Mercado STAR recaudó CNY 1,5 mil millones (USD 210 mil millones) para escalar la lógica de radiofrecuencia para teléfonos inteligentes premium, mientras que las ventas de semiconductores de Zhejiang por CNY 28,6 mil millones (USD 3,99 mil millones) subrayaron una especialización en empaquetado y materiales que mejoró la resiliencia del suministro. Esta sinergia de centros costeros redujo los tiempos de entrega de dispositivos e impulsó la demanda incremental de unidades dentro del mercado de circuitos integrados lógicos de China.

Demanda de NEV/ADAS que Cataliza el Contenido de CI LĂłgicos Automotrices

La penetraciĂłn de vehĂculos elĂ©ctricos superĂł el 39% en 2024, lo que llevĂł a más de 300 fabricantes domĂ©sticos de chips de grado automotriz a ingresar al campo, frente a 30 tres años antes. BYD invirtiĂł CNY 100 mil millones (USD 13,96 mil millones) en I+D de conducciĂłn inteligente y produjo el 70% de los componentes internamente, mostrando una integraciĂłn vertical que elevĂł los volĂşmenes de CI de controladores y drivers. Horizon Robotics y Volkswagen lanzaron una empresa conjunta de USD 950 millones, aumentando aĂşn más la demanda de lĂłgica de alto rendimiento en las plataformas ADAS. La penetraciĂłn prevista de NEV del 72% para 2030 consolida una demanda estructural para el mercado de circuitos integrados lĂłgicos de China.

ConstrucciĂłn de Centros de Datos a Hiperescala por BAT + C que Impulsa la LĂłgica de Alta Gama

El programa "Datos del Este, ComputaciĂłn del Oeste" de China buscĂł aumentar los racks de centros de datos instalados de 30.000 en 2020 a 720.000 para 2025, desbloqueando inversiones anuales de CNY 400 mil millones (USD 55,82 mil millones) para chips lĂłgicos orientados a la IA.[1]MERICS, "Los OcĂ©anos de Datos Benefician a Todos," merics.org Alibaba Cloud desplegĂł instalaciones con refrigeraciĂłn lĂquida en Zhangbei, mientras que China Mobile y Tencent establecieron campus integrados con 5G que consumieron volĂşmenes crecientes de procesadores de alto nĂşmero de nĂşcleos. Aunque algunas instalaciones permanecieron subutilizadas, la demanda agregada de servidores aĂşn impulsĂł los pedidos a corto plazo de lĂłgica avanzada.

Análisis del Impacto de las Restricciones*

| ¸é±đ˛őłŮ°ůľ±ł¦ł¦ľ±Ăł˛Ô | (~) % de Impacto en el PronĂłstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de Exportación de EE. UU. sobre Herramientas y EDA de <14 nm | -1.8% | Nacional, con impacto concentrado en fábricas de nodos avanzados | Largo plazo (≥ 4 años) |

| Escasez Aguda de Talento en Diseño en Nodos Avanzados | -1.2% | Nacional, particularmente aguda en PekĂn, Shanghái, Shenzhen | Mediano plazo (2-4 años) |

| Intensidad de Capital y Largo Retorno de la Inversión de las Fábricas de Vanguardia | -0.9% | Nacional, con impacto primario en los principales operadores de fundición | Largo plazo (≥ 4 años) |

| Fuente: şÚÁϲ»´ňěČ | |||

Controles de ExportaciĂłn de EE. UU. sobre Herramientas y EDA de <14 nm

Las sucesivas resoluciones de la Oficina de Industria y Seguridad en 2024 limitaron el acceso a equipos EUV y exigieron licencias para las exportaciones de software de Cadence y Synopsys, retrasando la comercialización de procesos sub-14 nm en un estimado de dos a tres años. La producción de 5 nm de SMIC mediante cuádruple patternización de ultravioleta profundo logró chips funcionales, pero sufrió penalizaciones de costo del 40-50% y menores rendimientos en comparación con sus pares en el extranjero. Estas restricciones moderan la CAGR a largo plazo del mercado de circuitos integrados lógicos de China.

Escasez Aguda de Talento en Diseño en Nodos Avanzados

La brecha de habilidades de la industria superĂł los 200.000 ingenieros en 2024, con salarios de diseño de chips que alcanzaron CNY 1,2 millones (USD 170 mil) anuales y una rotaciĂłn del 17% en las principales fundiciones. Si bien las matrĂculas universitarias en especialidades de circuitos integrados casi se duplicaron, más del 60% de los graduados carecĂa de experiencia práctica, lo que alargĂł los ciclos de puesta en marcha para las nuevas casas de diseño. Los dĂ©ficits laborales persistentes pesan sobre las perspectivas de crecimiento del mercado de circuitos integrados lĂłgicos de China.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: La LĂłgica MOS Sigue Siendo Predominante

La LĂłgica MOS representĂł el 76,82% de los ingresos en 2025, anclada por los diseños de sistema en chip ubicuos para telĂ©fonos, vehĂculos elĂ©ctricos y pasarelas IoT. Los Controladores/Drivers registraron la CAGR más rápida del 11,08%, sostenida por inversores de tracciĂłn de alta tensiĂłn y controles de motores utilizados en NEV. Las Celdas Estándar y los MOS de PropĂłsito Especial mantuvieron una demanda estable de los servidores en la nube, mientras que las Matrices de Puertas cubrieron necesidades de lĂłgica personalizada de nicho. Las soluciones Bipolares Digitales persistieron en las redes troncales de redes Ăłpticas, aunque con una huella decreciente debido al mayor consumo de energĂa.

Los sofisticados Controladores/Drivers se beneficiaron de la integración multi-die 3D, capitalizada por el financiamiento de USD 700 millones de SJSemi, mejorando la resiliencia del suministro local frente a alternativas extranjeras. El driver BF1181 de 1200 V de BYD Semiconductor avanza en la fiabilidad de grado automotriz doméstico, apoyando los retornos del tamaño del mercado de circuitos integrados lógicos de China a nivel de componentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nodo TecnolĂłgico: La PresiĂłn hacia el Escalado Avanzado se Intensifica

El segmento de 22/20 nm capturĂł el 34,25% de los ingresos en 2025, mientras que la producciĂłn de ≤10 nm creciĂł a una CAGR del 12,41% a medida que los equipos autĂłctonos maduraron. Las lĂneas domĂ©sticas de 28 nm, habilitadas por la litografĂa DUV de Shanghai Micro Electronics, alcanzaron el 31% de la cuota de capacidad global para 2027, reforzando la resiliencia del mercado de circuitos integrados lĂłgicos de China. Los nodos maduros de ≥65 nm siguieron siendo relevantes para dispositivos de potencia e IoT industrial, mientras que los de 16/14 nm actuaron como trampolĂn para las curvas de aprendizaje de FINFET.

SMIC y Huawei colaboraron en un procesador Kirin de 5 nm, demostrando destreza en la patternizaciĂłn de ultravioleta profundo, aunque con primas de costo. La I+D paralela en herramientas FINFET de 14 nm sustentĂł la autonomĂa a largo plazo del mercado de circuitos integrados lĂłgicos de China.

Por Industria de Usuario Final: El Sector Automotriz Supera a la ElectrĂłnica de Consumo

La electrĂłnica de consumo representĂł el 44,18% de los ingresos en 2025, sin embargo, la demanda de CI lĂłgicos automotrices registrĂł una CAGR del 14,08% hasta 2031 por la creciente complejidad de los ADAS. La infraestructura de TI y comunicaciones mantuvo un sĂłlido crecimiento gracias al despliegue de 5G, mientras que el IoT industrial se expandiĂł a travĂ©s de actualizaciones de fábricas inteligentes. Las victorias en diseño automotriz impulsaron tamaños de die más grandes y precios de venta promedio más altos, elevando el tamaño del mercado de circuitos integrados lĂłgicos de China por vehĂculo.

BYD, Tesla China y Horizon Robotics ampliaron las asociaciones del ecosistema, acelerando la localizaciĂłn de procesadores de MCU, gestiĂłn de energĂa y percepciĂłn. Los objetivos de polĂtica para una participaciĂłn de NEV del 72% para 2030 indicaron una cartera duradera de lĂłgica de alta fiabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Diseño Fabless Lidera la Creación de Valor

Las empresas fabless controlaron el 67,05% de los ingresos en 2025 y proyectaron una CAGR del 12,88%, alineándose con la ambiciĂłn centrada en la propiedad intelectual de China. El menor gasto de capital permitiĂł pivotes rápidos hacia aceleradores de IA y computaciĂłn en el borde. Las operaciones IDM persistieron en nichos de potencia y sensores, donde el control estricto del proceso es obligatorio. El IDM lĂder Silan Microelectronics enviĂł 220.000 obleas mensualmente, señalando un incipiente equilibrio domĂ©stico.

La elevada actividad de diseño alimentó inicios de obleas consistentes para SMIC y Hua Hong, reforzando un ciclo virtuoso que amplió el mercado de circuitos integrados lógicos de China.

Análisis Geográfico

El Delta del RĂo Yangtze y el Delta del RĂo Perla albergaron conjuntamente la mayor parte de la capacidad de fabricaciĂłn, ensamblaje y diseño. Guangdong presentĂł 40 proyectos de semiconductores por valor de USD 74 mil millones e importĂł chips por CNY 1 billĂłn (USD 140 mil millones) en 2024, catalizando programas de abastecimiento local. Shanghái registrĂł ventas sectoriales de CNY 300 mil millones (USD 41,87 mil millones), Jiangsu se destacĂł en servicios de back-end con Wuxi apuntando a una producciĂłn de CNY 280 mil millones (USD 39,08 mil millones) para 2025, mientras que Zhejiang se especializĂł en materiales y empaquetado avanzado.

PekĂn funcionĂł como nĂşcleo de polĂtica, I+D y diseño, albergando la sede de SMIC y los laboratorios HiSilicon de Huawei. Los programas de subsidios y los clusters universitarios suministraron talento, aunque la regiĂłn capital reflejĂł la escasez nacional de ingenieros. Las provincias occidentales atrajeron inversiĂłn en centros de datos bajo el programa "Datos del Este, ComputaciĂłn del Oeste", aunque las restricciones de energĂa y habilidades ralentizaron la migraciĂłn del ecosistema de chips. Los centros emergentes como Suzhou y Ganzhou implementaron exenciones fiscales y concesiones de terrenos, ampliando el alcance territorial del mercado de circuitos integrados lĂłgicos de China.

Panorama Competitivo

La competencia se mantuvo moderada a medida que los principales actores domĂ©sticos consolidaron su participaciĂłn, aunque enfrentaron fuertes competidores globales. SMIC alcanzĂł una cuota mundial de fundiciĂłn del 6% en 2024, superando a GlobalFoundries y UMC en fortaleza de nodos maduros.[4]CNBC, "SMIC Ahora es la Tercera FundiciĂłn del Mundo," cnbc.com Hua Hong invirtiĂł USD 6,7 mil millones en una fábrica en Wuxi enfocada en 65-40 nm, reforzando el suministro domĂ©stico. BYD Semiconductor aprovechĂł el abastecimiento interno del 70% para capturar los márgenes de lĂłgica para vehĂculos elĂ©ctricos, mientras que Huawei persiguiĂł una pila de chips de extremo a extremo a pesar de las sanciones.

La competencia de precios surgiĂł en las obleas de carburo de silicio, donde los proveedores locales redujeron los precios de Wolfspeed en un 30%, señalando un "choque chino" en los semiconductores maduros. SJSemi y TongFu Microelectronics compitieron por comercializar el enlace hĂbrido y el apilamiento de die 3D, abordando los cuellos de botella en el empaquetado. Los registros de propiedad intelectual en subsistemas de hogar inteligente ampliaron la diversidad de aplicaciones.

LĂderes de la Industria de Circuitos Integrados LĂłgicos de China

-

STMicroelectronics N.V.

-

Texas Instruments Inc

-

Renesas Electronics Corporation

-

Analog Devices Inc.

-

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: GlobalFoundries presentó una expansión en EE. UU. de USD 16 mil millones para recuperar volúmenes de nodos maduros de rivales asiáticos.

- Mayo de 2025: SMIC reveló cuatro nuevas fábricas de 12 pulgadas programadas después de 2025 destinadas a la producción de 28 nm y superior.

- Abril de 2025: Micron recibió apoyo de USD 6,1 mil millones de la Ley CHIPS para fábricas de memoria domésticas.

- Marzo de 2025: Tata Electronics se aliĂł con Himax y PSMC para crear un clĂşster indio de visualizaciĂłn y detecciĂłn con IA.

Alcance del Informe del Mercado de Circuitos Integrados LĂłgicos de China

Los Circuitos Integrados Lógicos (CI) son dispositivos semiconductores que realizan operaciones lógicas básicas sobre señales de entrada digitales para producir señales de salida digitales. Son un componente central de los circuitos lógicos ampliamente utilizados en diversas aplicaciones, incluida la electrónica digital, las computadoras y los sistemas de comunicación. Estos CI operan en función de niveles lógicos, que son rangos de voltaje correspondientes a condiciones lógicas. Estos niveles determinan si una señal se interpreta como un estado alto o bajo. Es esencial que los CI que se comunican utilicen los mismos niveles lógicos para garantizar una comunicación adecuada y evitar posibles problemas.

El estudio rastrea los ingresos acumulados a travĂ©s de la venta de productos de circuitos integrados lĂłgicos por parte de varios actores en China. El estudio tambiĂ©n rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el perĂodo de pronĂłstico. El estudio analiza además el impacto general de los efectos posteriores de la COVID-19 y otros factores macroeconĂłmicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronĂłsticos del mercado para los diversos segmentos del mercado.

El mercado de circuitos integrados lógicos de China está segmentado por tipo de CI (bipolar digital, lógica MOS [MOS de propósito general, matrices de puertas MOS, controladores/drivers MOS, celdas estándar MOS y MOS de propósito especial]) y por aplicación (electrónica de consumo, automotriz, TI y comunicaciones, computadoras y otras aplicaciones). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Bipolar Digital | |

| LĂłgica MOS | PropĂłsito General |

| Matrices de Puertas | |

| Controladores / Drivers | |

| Celdas Estándar | |

| PropĂłsito Especial |

| ≥65 nm |

| 45/40 nm |

| 32/28 nm |

| 22/20 nm |

| 16/14 nm |

| ≤10 nm |

| ElectrĂłnica de Consumo |

| Automotriz |

| Infraestructura de TI y Comunicaciones |

| Computadoras y Servidores |

| Industrial e IoT |

| Otras Aplicaciones |

| IDM |

| Proveedor de Diseño/Fabless |

| Por Tipo de CI | Bipolar Digital | |

| LĂłgica MOS | PropĂłsito General | |

| Matrices de Puertas | ||

| Controladores / Drivers | ||

| Celdas Estándar | ||

| PropĂłsito Especial | ||

| Por Nodo Tecnológico | ≥65 nm | |

| 45/40 nm | ||

| 32/28 nm | ||

| 22/20 nm | ||

| 16/14 nm | ||

| ≤10 nm | ||

| Por Industria de Usuario Final | ElectrĂłnica de Consumo | |

| Automotriz | ||

| Infraestructura de TI y Comunicaciones | ||

| Computadoras y Servidores | ||

| Industrial e IoT | ||

| Otras Aplicaciones | ||

| Por Modelo de Negocio | IDM | |

| Proveedor de Diseño/Fabless | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y la tasa de crecimiento del mercado de circuitos integrados lógicos de China?

El mercado fue valorado en USD 52,73 mil millones en 2026 y se proyecta que alcance USD 87,99 mil millones para 2031, reflejando una CAGR del 10,78%.

ÂżQuĂ© categorĂa de producto domina actualmente los ingresos?

La LĂłgica MOS representĂł el 76,82% de la participaciĂłn de mercado en 2025, impulsada por la amplia adopciĂłn de sistema en chip en telĂ©fonos inteligentes, vehĂculos elĂ©ctricos y hardware de centros de datos.

ÂżCĂłmo influyen los controles de exportaciĂłn de EE. UU. en la hoja de ruta de nodos avanzados de China?

Los requisitos de licencia para herramientas sub-14 nm y software EDA han extendido el tiempo de comercialización en un estimado de dos a tres años y han aumentado los costos de producción de 5 nm en un 40-50%.

¿Por qué la demanda automotriz está reformando las perspectivas a largo plazo del mercado?

La penetraciĂłn de vehĂculos elĂ©ctricos superĂł el 39% en 2024 y se prevĂ© que alcance el 72% para 2030, impulsando los envĂos de CI lĂłgicos automotrices a una CAGR del 14,08%, la más rápida entre todos los grupos de usuarios finales.

ÂżDĂłnde se ubican los principales clusters de fabricaciĂłn?

El Delta del RĂo Yangtze (Shanghái-Jiangsu-Zhejiang) y el Delta del RĂo Perla (Guangdong) albergan la mayorĂa de las fábricas, casas de diseño y plantas de empaquetado, respaldadas por programas de subsidios provinciales.

Última actualización de la página el: