Tamaño y Cuota del Mercado de Muebles de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

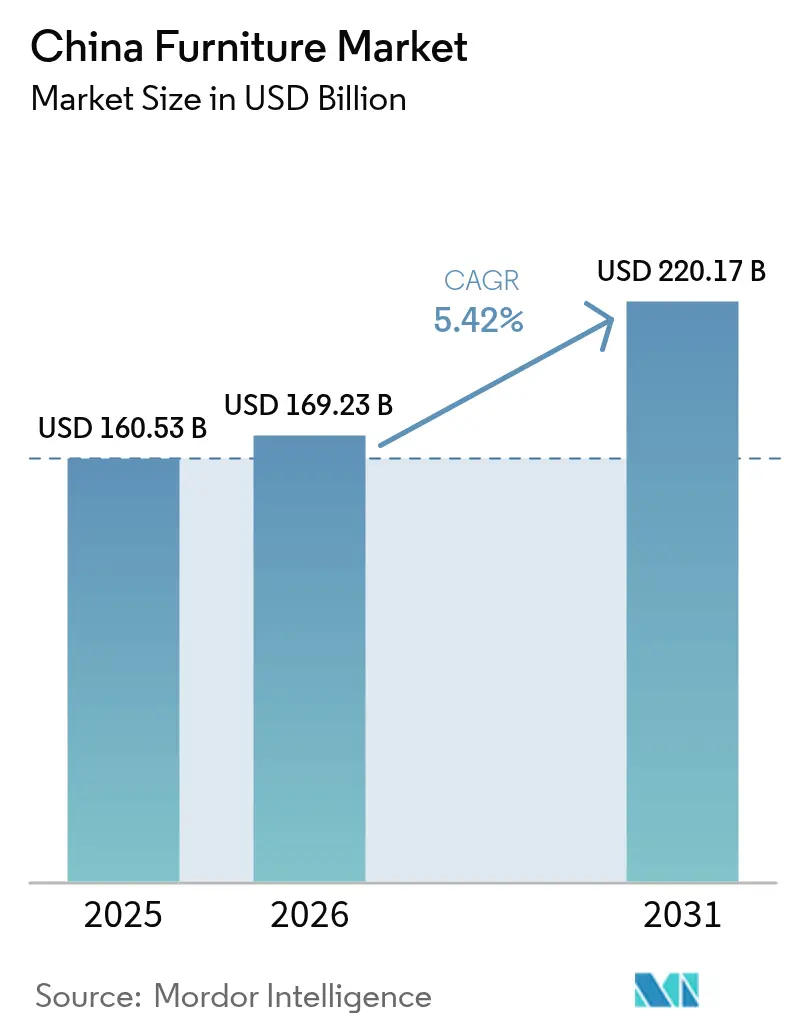

| Tamaño del mercado en el año base (2025) | 160.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 169.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 220.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

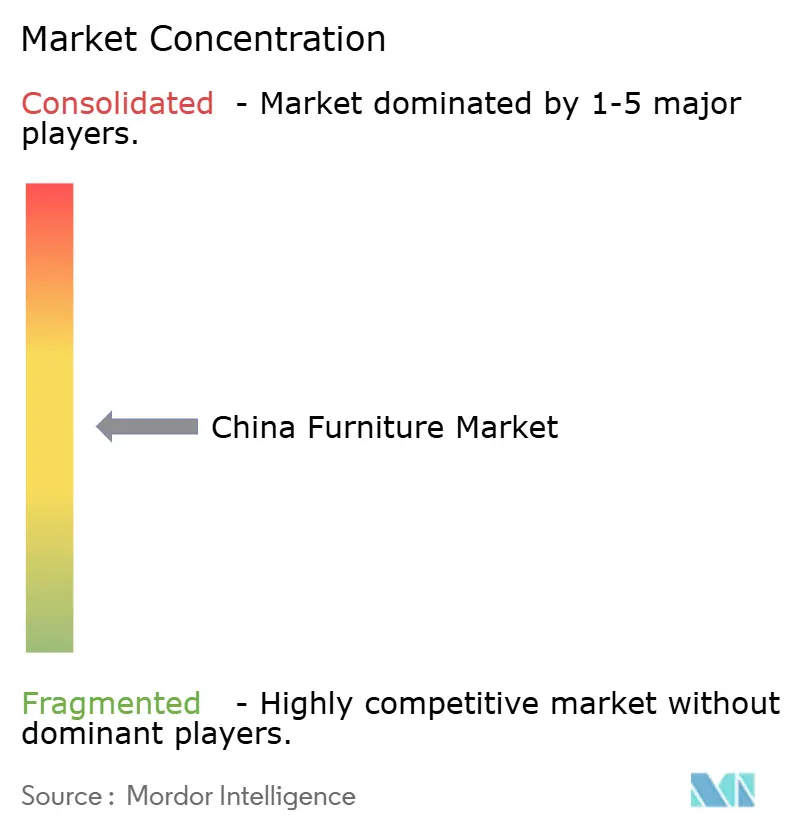

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de China por ���ϲ�����

El tamaño del mercado de muebles de China fue valorado en 160.530 millones de USD en 2025 y se estima que crecerá desde 169.230 millones de USD en 2026 hasta alcanzar los 220.170 millones de USD en 2031, a una CAGR del 5,42% durante el período de previsión (2026-2031). La migración de población hacia ciudades de menor nivel, las ganancias sostenidas en ingresos disponibles y la rápida adopción del comercio minorista omnicanal están impulsando los incrementos de ingresos en el mercado de muebles de China. Los patrones de demanda siguen siendo regionalmente desequilibrados: las provincias costeras orientales aún representan el mayor conjunto de ingresos, aunque los clústeres urbanos de nivel 2 y nivel 3 están generando las ventas incrementales más rápidas a medida que se aceleran las entregas de viviendas y los proyectos de equipamiento comercial. Los muebles para el hogar continúan dominando el gasto, mientras que los muebles de oficina se benefician de una ola de renovación impulsada por los mandatos de diseño para trabajo híbrido. Por el lado de la oferta, los fabricantes orientados a la exportación están redirigiendo su capacidad hacia el ámbito doméstico, incrementando la competencia de precios y acelerando la innovación de productos. Los subsidios gubernamentales de permuta y un marcado repunte del turismo doméstico están amortiguando el impacto negativo de la desaceleración inmobiliaria, manteniendo el mercado de muebles de China en una trayectoria de crecimiento resiliente hasta 2030 [1]Fondo Monetario Internacional, "República Popular China: Informe del Personal para la Consulta del Artículo IV de 2025," imf.org.

Conclusiones Clave del Informe

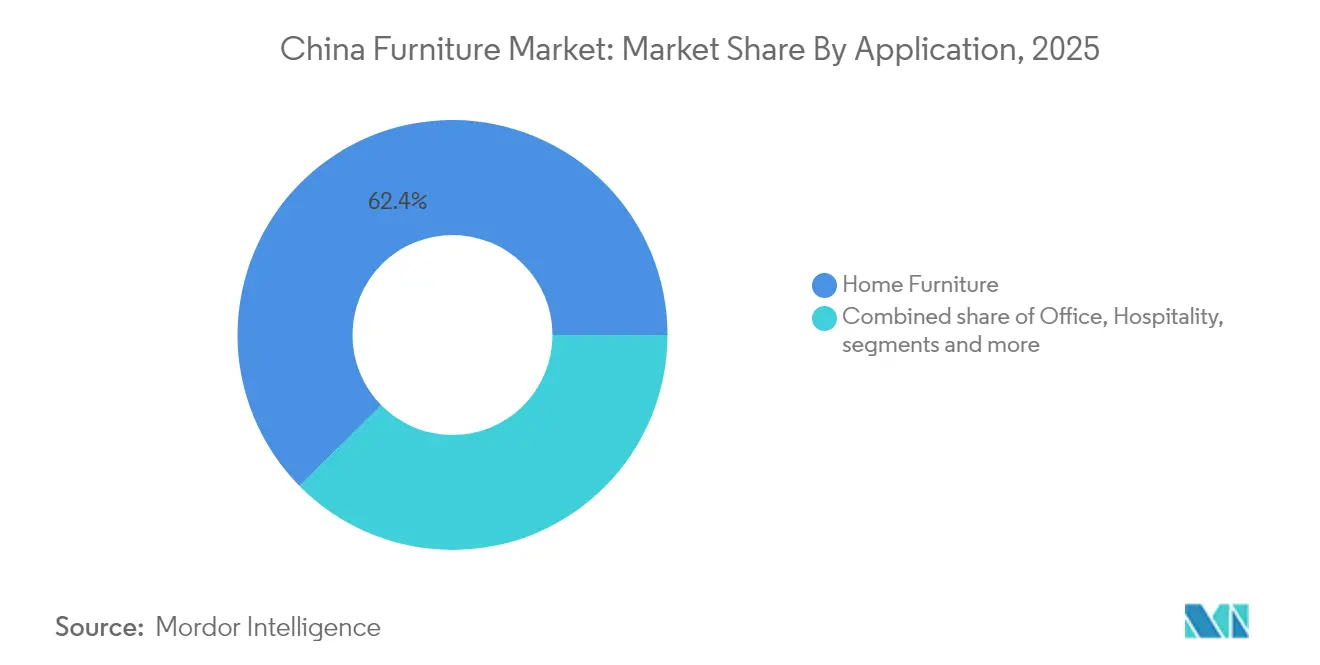

- Por aplicación, los muebles para el hogar lideraron con el 62,40% de la cuota del mercado de muebles de China en 2025, mientras que se proyecta que los muebles de oficina registrarán la mayor CAGR del 6,01% hasta 2031.

- Por material, la madera mantuvo el 56,60% de la cuota de ingresos del mercado de muebles de China en 2025; los polímeros y plásticos se expandirán a una CAGR del 5,07% hasta 2031.

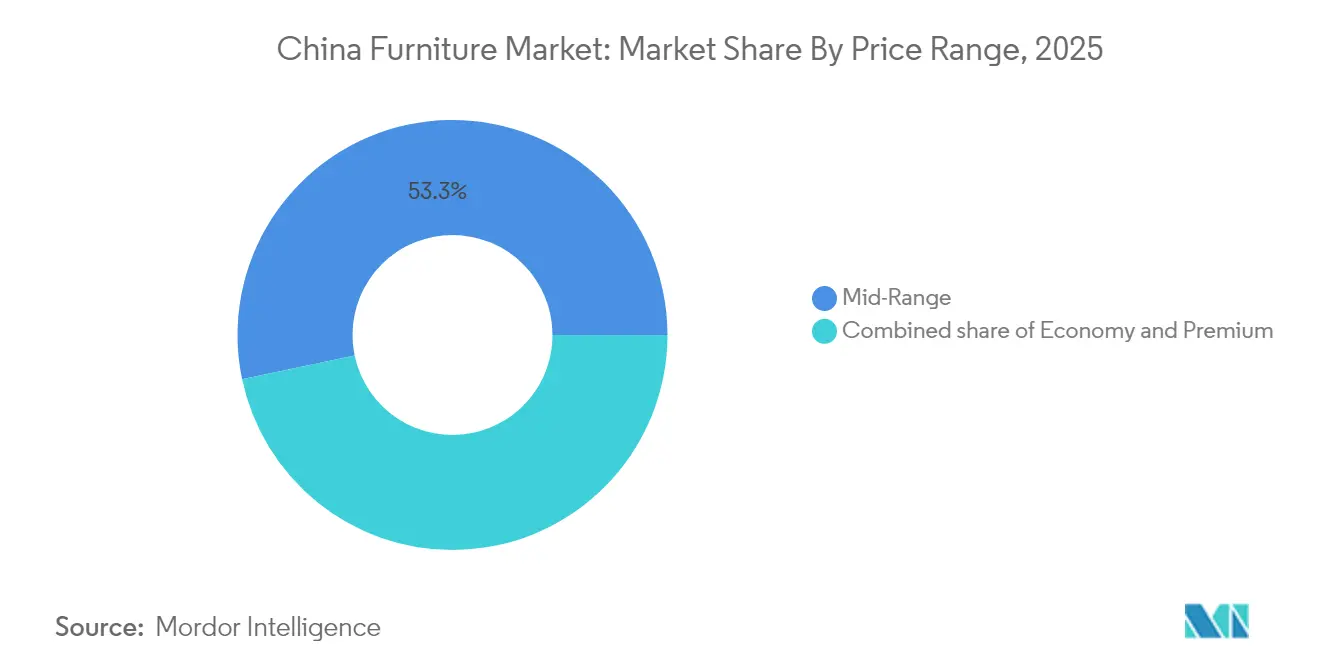

- Por rango de precios, los productos de gama media representaron el 53,30% del tamaño del mercado de muebles de China en 2025; se prevé que el segmento premium crezca a una CAGR del 6,18% entre 2026 y 2031.

- Por canal de distribución, el segmento B2C/minorista captó el 74,20% de la cuota de ingresos del mercado de muebles de China en 2025, con el mismo canal avanzando a una CAGR del 5,69% hasta 2031.

- Por geografía, China Oriental mantuvo la mayor cuota de ingresos del 37,60% del mercado de muebles de China en 2025, mientras que se espera que el suroeste de China crezca a una CAGR del 6,02% en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización en ciudades de nivel 2 y 3 | +1.2% | A nivel nacional; más fuerte en Chengdú, Hangzhou, Wuhan | Mediano plazo (2–4 años) |

| Auge del comercio electrónico y el comercio minorista omnicanal | +0.9% | Mayor penetración en China Oriental | Corto plazo (≤ 2 años) |

| Expansión de proyectos comerciales y de hostelería | +0.7% | Centros turísticos y metrópolis costeras | Mediano plazo (2–4 años) |

| Ciclo de renovación de oficinas en centros metropolitanos | +0.6% | Pekín, Shanghái, Guangzhou, Shenzhen | Corto plazo (≤ 2 años) |

| Fabricantes exportadores pivotando hacia la demanda doméstica | +0.4% | Guangdong, Zhejiang, Jiangsu | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Rápida Urbanización en Ciudades de Nivel 2 y Nivel 3

La residencia urbana escaló al 66,2% en 2024, un aumento de 0,9 puntos interanual. Chengdú y Wuhan juntas sumaron 2 millones de nuevos residentes durante el año [2]Oficina Nacional de Estadísticas de China, "Boletín Estadístico de Desarrollo �����Dz�ó�������� y Social Nacional 2024," stats.gov.cn. Los programas de clústeres urbanos respaldados por el gobierno continúan canalizando capital de infraestructura hacia centros urbanos del interior, estimulando la entrega de nuevas viviendas y potenciando las compras de muebles. Los compradores locales en Chengdú, Wuhan y otros centros de crecimiento exhiben una mayor preferencia por piezas orientadas al diseño pero funcionales, lo que lleva a los proveedores a ampliar las salas de exposición y las redes de distribución de último kilómetro más allá del corredor costero tradicional. Los fabricantes que diversifican sus líneas de productos para espacios de vida más pequeños encuentran tasas de adquisición más altas para unidades modulares y distribuciones optimizadas para almacenamiento, reforzando las ganancias de volumen en el mercado de muebles de China.

Auge del Comercio Electrónico y el Comercio Minorista Omnicanal

El Ministerio de Comercio registró 1,02 billones de CNY en ventas en línea de bienes relacionados con el hogar —incluidos muebles— en 2024, con un incremento del 15,4% interanual [3]Oficina Nacional de Estadísticas de China, "Boletín Estadístico de Desarrollo �����Dz�ó�������� y Social Nacional 2024," stats.gov.cn. Los recorridos de descubrimiento liderados digitalmente dominan ahora la investigación de muebles en etapas tempranas, y las vías combinadas de "clic a ladrillo" están comprimiendo el ciclo de compra. Las principales plataformas despliegan visualización de realidad aumentada, impulsando la conversión y reduciendo las tasas de devolución. Las grandes redes de tiendas ofrecen salas de exposición urbanas más pequeñas, casilleros de recogida y entrega en el mismo día para retener la fidelidad del cliente. Estos cambios reducen las barreras geográficas, ampliando el mercado de muebles de China e intensificando las presiones competitivas en el diseño de productos y la agilidad logística.

Expansión de Proyectos Comerciales y de Hostelería

El turismo doméstico se recuperó hasta volúmenes de viajes cercanos a los niveles previos a la pandemia en 2024, impulsando aperturas récord de habitaciones por parte de cadenas hoteleras nacionales. Los plazos de renovación más cortos de tres a cinco años para muebles de hostelería en comparación con los ciclos residenciales sostienen un flujo de demanda fiable para artículos de caso personalizados, asientos de vestíbulo y mobiliario exterior. Los proveedores que combinan servicios de diseño y construcción con capacidad de fabricación flexible capturan una proporción desproporcionada de proyectos de alto margen en el mercado de muebles de China.

Fabricantes Exportadores Pivotando hacia la Demanda Doméstica

El incremento de aranceles en los principales mercados extranjeros ha redirigido la capacidad de vuelta al mercado interno. Las plantas en Guangdong y Zhejiang ajustan la estética del producto a los gustos locales, aprovechando cadenas de suministro maduras para comprimir los plazos de entrega. Esta producción orientada al mercado doméstico introduce estilos de inspiración global a precios competitivos, intensificando la presión sobre los márgenes pero enriqueciendo la variedad y profundidad del mercado de muebles de China.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración del sector inmobiliario | -1.3% | Más aguda en ciudades de nivel 1 | Mediano plazo (2–4 años) |

| Distribución minorista fragmentada y alquileres elevados | -0.7% | Ciudades de nivel 1 y nivel 2 | Corto plazo (≤ 2 años) |

| Restricciones a la importación de madera que elevan los costes | -0.5% | Guangdong, Zhejiang, Jiangsu | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Desaceleración del Sector Inmobiliario que Limita el Gasto Residencial Nuevo

Los inicios residenciales persistentemente débiles en los centros urbanos premium socavan la demanda de paquetes completos de equipamiento del hogar. Los consumidores posponen las compras de alto valor, elevando la intensidad promocional en el mercado de muebles de China. No obstante, el gasto en renovación compensa parcialmente el descenso a medida que los propietarios reforman apartamentos existentes, desplazando la combinación de productos hacia soluciones multifuncionales y de ahorro de espacio.

Distribución Minorista Fragmentada y Alquileres Elevados en Centros Comerciales que Comprimen los Márgenes

Las cadenas tradicionales enfrentan escaladas de alquiler que superan el crecimiento en las mismas tiendas, especialmente en centros comerciales de alto tráfico. Muchos operadores están migrando a formatos de núcleo y radio que combinan galerías insignia con unidades satélite compactas más cercanas a los distritos residenciales. La complejidad logística resultante eleva los costes operativos, empujando a los distribuidores más pequeños hacia fusiones o alianzas estratégicas para mantenerse viables dentro del mercado de muebles de China.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Liderazgo del Hogar e Impulso de la Oficina

Los muebles para el hogar representaron el 62,40% del tamaño del mercado de muebles de China en 2025 y continúan beneficiándose del énfasis cultural en la comodidad y la estética doméstica. Sin embargo, el crecimiento de la demanda se está desplazando hacia unidades modulares actualizables que se adaptan a los apartamentos compactos en ciudades densas. Las camas y sofás siguen siendo los anclas de volumen, aunque los armarios de cocina y los sistemas de almacenamiento registran un crecimiento más rápido a medida que los hogares optimizan el espacio existente en medio de una rotación inmobiliaria más lenta.

Los muebles de oficina, con una perspectiva de CAGR del 6,01%, están impulsados por realineaciones de distribución postpandemia, con escritorios inteligentes, cabinas colaborativas y asientos ergonómicos que aseguran las carteras de pedidos. Esta evolución reduce la brecha histórica entre las categorías residencial y comercial, añadiendo diversidad a los flujos de ingresos en el mercado de muebles de China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Primacía de la Madera y Auge del Plástico y Polímero

La madera mantuvo el 56,60% de la cuota del mercado de muebles de China en 2025, respaldada por la percepción de los consumidores sobre su durabilidad y acabado premium. La tensión en la cadena de suministro está impulsando un mayor uso de plantaciones certificadas y chapas de madera mixta para estabilizar los costes.

Simultáneamente, el Plástico y Polímero registra la CAGR más rápida del 5,07% a medida que las innovaciones mejoran la resistencia a los arañazos, la profundidad del color y la reciclabilidad. Las construcciones híbridas que combinan marcos de madera con acabados de polímero crean nuevas ofertas de precio medio, ampliando el atractivo entre amplios grupos de consumidores en el mercado de muebles de China.

Por Rango de Precios: Núcleo de Gama Media, Aceleración del Segmento Premium

Las líneas de gama media generaron el 53,30% del tamaño del mercado de muebles de China en 2025, equilibrando las aspiraciones de diseño con el valor.

La CAGR del 6,18% del segmento premium está anclada en los hogares adinerados de Pekín, Shanghái y Shenzhen que buscan un estilo diferenciado y pedigrí de marca. Las marcas domésticas se asocian con diseñadores europeos para elevar los catálogos, mientras que la integración con el hogar inteligente refuerza el valor percibido. Las líneas económicas defienden su cuota en las ciudades del interior, aunque el aumento de los salarios y los costes de materias primas comprimen los márgenes, empujando a los fabricantes hacia la automatización y una distribución más eficiente en el mercado de muebles de China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Dominio del B2C e Integración Digital

El canal B2C captó el 74,20% de la cuota de ingresos en 2025, gracias a las cadenas especializadas, los grandes almacenes de hogar y las marcas directas al consumidor. El tráfico digital influye en más de dos tercios de los recorridos de compra, y los minoristas incorporan visualización de realidad aumentada junto con recogida en el mismo día para fusionar el descubrimiento en línea con la confianza de la sala de exposición.

Las ventas B2B basadas en proyectos contribuyen con el cuarto restante, impulsadas por la remodelación de hoteles, oficinas e instituciones. La excelencia en logística y servicio postventa sigue siendo un factor decisivo para proteger la fidelidad en el mercado de muebles de China.

Análisis Geográfico

China Oriental mantuvo la mayor cuota de ingresos del 37,60% del mercado de muebles de China en 2025. Las provincias orientales —Guangdong, Zhejiang, Jiangsu— retienen la mayor parte del consumo y la producción dentro del mercado de muebles de China, sustentadas por densas redes minoristas, fábricas listas para la exportación y mayores ingresos de los hogares. Las ciudades de nivel 1 presentan una demanda premium elevada, aunque los flujos de población más lentos moderan el crecimiento en relación con los clústeres urbanos más pequeños.

Las regiones central y occidental son puntos de expansión emergentes a medida que los gastos de infraestructura gubernamental reducen las barreras logísticas. Los clústeres urbanos como el de Chengdú-Chongqing registran un crecimiento de ingresos por muebles de dos dígitos, impulsado por el aumento de la propiedad de vivienda y los proyectos de hostelería relacionados con el turismo. Los fabricantes están asignando nueva capacidad hacia el interior para capturar ahorros en costes laborales, reforzando la autosuficiencia regional en el mercado de muebles de China.

Persisten preferencias estéticas distintas: los motivos de madera maciza oscura dominan los estilos del norte, mientras que los consumidores del sur se inclinan por tonos más claros y siluetas contemporáneas. Los minoristas ajustan los surtidos por ciudad, respaldados por análisis que mapean las tendencias demográficas con las señales de diseño, enriqueciendo la localización en todo el mercado de muebles de China.

Panorama Competitivo

Panorama Competitivo

Kuka Home, Suofeiya Home Collection y Oppein Home Group explotan cadenas de suministro verticalmente integradas para comprimir los ciclos de producción y defender el espacio en los estantes. IKEA continúa adaptando las dimensiones y los esquemas de color de sus productos a los apartamentos chinos, manteniendo la fidelidad a pesar de la creciente competencia local.

Los ciclos de inversión estratégica enfatizan la automatización de plantas, los gemelos digitales y la logística propia para contrarrestar la inflación salarial. Los especialistas en exportación, presionados por los aranceles en el extranjero, aceleran el lanzamiento de marcas domésticas con estéticas de inspiración global a precios competitivos, saturando los estantes de gama media en el mercado de muebles de China.

Los competidores de origen digital eluden la venta mayorista tradicional, aprovechando configuradores basados en datos y microfábricas regionales para ofrecer entregas en tres semanas de piezas fabricadas por encargo. Los actores tradicionales responden con financiación omnicanal, montaje de guante blanco y garantías extendidas, subrayando el servicio como punto clave de diferenciación en el mercado de muebles de China.

Líderes de la Industria de Muebles de China

Kuka Home

Suofeiya Home Collection

Oppein Home Group

Red Star Macalline Group

IKEA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Long Bamboo Technology Group presentó planes para una planta de producción en Rumanía con el fin de fortalecer las cadenas de suministro europeas.

- Marzo de 2025: ONLEAD Group presentó soluciones comerciales sostenibles en el CIFF Guangzhou, destacando una cartera de patentes que supera las 1.000 innovaciones.

- Febrero de 2025: IC3D adquirió el pionero en muebles impresos en 3D Model No., preservando su modelo de sostenibilidad de microfábrica.

- Enero de 2025: JD.com y Alibaba activaron campañas de reembolso nacionales bajo el esquema gubernamental de subsidios de permuta de muebles.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, consideramos el mercado chino del mueble como el valor anual de los muebles nuevos de hogar, oficina, hostelería, instituciones y contract vendidos en China continental, medidos a precios de fábrica antes de descuentos comerciales e impuestos. La estimación incluye piezas de madera, metal, polímero e híbridas que se construyen en fábrica, se ensamblan o se desmontan y se destinan a uso en interiores; los muebles de exterior, de alquiler y empotrados sólo se contabilizan cuando se venden como unidades de mobiliario independientes.

Exclusión del ámbito de aplicación: los equipamientos interiores a medida fijados de forma permanente a la estructura del edificio quedan fuera de nuestro marco.

������Գٲ�����ó��

- Por Aplicación

- Muebles para el Hogar

- Sillas

- Mesas (mesas auxiliares, mesas de centro, tocadores, etc.)

- Camas

- Armarios

- ���Ǵ�á��

- Mesas de Comedor/Juegos de Comedor

- Armarios de Cocina

- Otros Muebles para el Hogar (muebles de baño, muebles de exterior, etc.)

- Muebles de Oficina

- Sillas

- Mesas

- Armarios de Almacenamiento

- Escritorios

- ���Ǵ�á�� y Otros Asientos Tapizados

- Otros Muebles de Oficina

- Muebles de Hostelería

- Muebles Educativos

- Muebles Sanitarios

- Otras Aplicaciones (lugares públicos, centros comerciales, oficinas gubernamentales, etc.)

- Muebles para el Hogar

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros Materiales

- Por Rango de Precios

- �����Dz�������

- Gama Media

- Premium

- Por Canal de Distribución

- B2C/Minorista

- Grandes Almacenes de Hogar

- Tiendas Especializadas en Muebles

- En Línea

- Otros Canales de Distribución

- B2B/Proyecto

- B2C/Minorista

- Por Geografía

- China Oriental

- China Centro-Sur

- China del Norte

- China Suroccidental

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con propietarios de fábricas de Guangdong y Zhejiang, compradores de cadenas de muebles de primer nivel, gestores de categorías de comercio electrónico y consultores de diseño de interiores de Pekín, Shanghái, Chengdu y Chongqing. Estas conversaciones validaron los índices de utilización, las escalas de precios en línea y la cadencia de descuentos, y nos ayudaron a conciliar la variación de los indicadores de demanda provinciales destacados por fuentes secundarias.

Investigación documental

Nuestro trabajo de gabinete comienza con los macrodatos de la Oficina Nacional de Estadística, los archivos de exportación de las aduanas chinas y las estadísticas de terminación del Ministerio de Vivienda, que anclan la producción, el comercio y las terminaciones residenciales. Los datos específicos del sector proceden de organismos como la Asociación Nacional del Mueble de China, la Asociación China de Circulación de Materiales de Construcción y las oficinas provinciales de comercio. Para afinar los cambios de precios y mezclas, analizamos los informes anuales y los informes 10-K de los principales fabricantes que cotizan en bolsa, la información sobre las ventas al por menor y las noticias fiables a las que se accede a través de Dow Jones Factiva. La información de pago de D&B Hoovers nos proporciona datos auditados sobre los ingresos de las empresas, mientras que las tendencias de patentes de Questel apuntan a innovaciones materiales que pueden influir en las curvas de costes. Esta lista es ilustrativa; se revisaron muchos más documentos públicos y privados para cotejar cifras e hipótesis.

Dimensionamiento y previsión del mercado

Reconstruimos la base de referencia de 2024 mediante un conjunto descendente de "producción más importaciones netas" que se concilia con los índices de ventas al por menor y los recuentos de exportación a nivel de envío. Los roll-ups de proveedores y las comprobaciones del precio medio de venta multiplicado por el volumen ofrecen barreras ascendentes que atenúan cualquier sobreestimación de los macrototales. Las principales palancas del modelo son la construcción de nuevas viviendas urbanas, la renta per cápita disponible, las tendencias de los precios de la madera contrachapada y el acero, la cuota del comercio electrónico en las categorías más caras y el inicio de la renovación de oficinas. Las previsiones hasta 2030 se basan en regresiones multivariantes combinadas con análisis de escenarios, lo que permite que aflore la elasticidad de la demanda a la inflación de las materias primas y los cambios en la política de vivienda. Las lagunas en los datos provinciales de producción se cubren con medias móviles de tres años y ratios de provincias contiguas.

Ciclo de validación y actualización de datos

Antes de las rondas de análisis, los resultados se comparan con las ventas minoristas independientes, los subíndices de nuevos pedidos del PMI y las estadísticas comerciales. Los informes se vuelven a contrastar cada año, con revisiones a mitad de ciclo cuando las perturbaciones políticas o las interrupciones del suministro de materiales cruzan umbrales predefinidos.

Por qué la base china de Mordor inspira confianza a los inversores

Las cifras publicadas rara vez coinciden porque difieren los ámbitos de estudio, las hipótesis de precios y los plazos de actualización.

Observamos que muchas estimaciones externas incluyen carpintería a medida, mobiliario blando o flujos de alquiler, o convierten los ingresos utilizando tipos de cambio al contado que distorsionan las narrativas de crecimiento en moneda local.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 160,53 B (2025) | Inteligencia de Mordor | - |

| USD 170,00 B (2024) | Consultoría global A | Incluye instalaciones personalizadas y modulares y aplica márgenes de venta al por menor a los valores del fabricante. |

| USD 177,00 B (2024) | Boutique de investigación B | Combina los muebles con la decoración del hogar y utiliza los precios FOB de exportación sin reajustes internos. |

La comparación demuestra que, al aislar los ingresos exclusivamente del mobiliario, armonizar las divisas con los tipos medios anuales y actualizar los modelos anualmente, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear a partir de variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de muebles de China?

El tamaño del mercado de muebles de China es de 169.230 millones de USD en 2026, con un valor proyectado de 220.170 millones de USD en 2031.

¿Qué segmento de aplicación se expande más rápidamente?

Los muebles de oficina muestran el mayor crecimiento, con una CAGR del 6,01% para 2026-2031 debido a los ciclos de renovación y los diseños de trabajo híbrido.

¿Qué importancia tiene el comercio electrónico para las ventas de muebles en China?

El descubrimiento en línea impulsa ahora la mayoría de los recorridos de compra, y las estrategias omnicanal que integran salas de exposición con herramientas de visualización digital son fundamentales para el crecimiento.

¿Qué materiales están ganando popularidad más allá de la madera?

Los polímeros técnicos y los materiales compuestos están registrando las ganancias más rápidas a medida que los fabricantes buscan estabilidad en los costes y ventajas de sostenibilidad.

¿Cómo influyen las políticas comerciales globales en el mercado de muebles de China?

Los aranceles más elevados en el extranjero han impulsado a las fábricas orientadas a la exportación a centrarse en los consumidores domésticos, intensificando la competencia y enriqueciendo la diversidad de productos.

¿Qué regiones dentro de China prometen el mayor potencial de crecimiento?

Los clústeres urbanos del centro y el oeste, como el de Chengdú-Chongqing, se están expandiendo rápidamente, respaldados por la inversión en infraestructura y el aumento de la propiedad de vivienda.

Última actualización de la página el: