Tamaño y Cuota del Mercado de Revestimientos de Suelos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

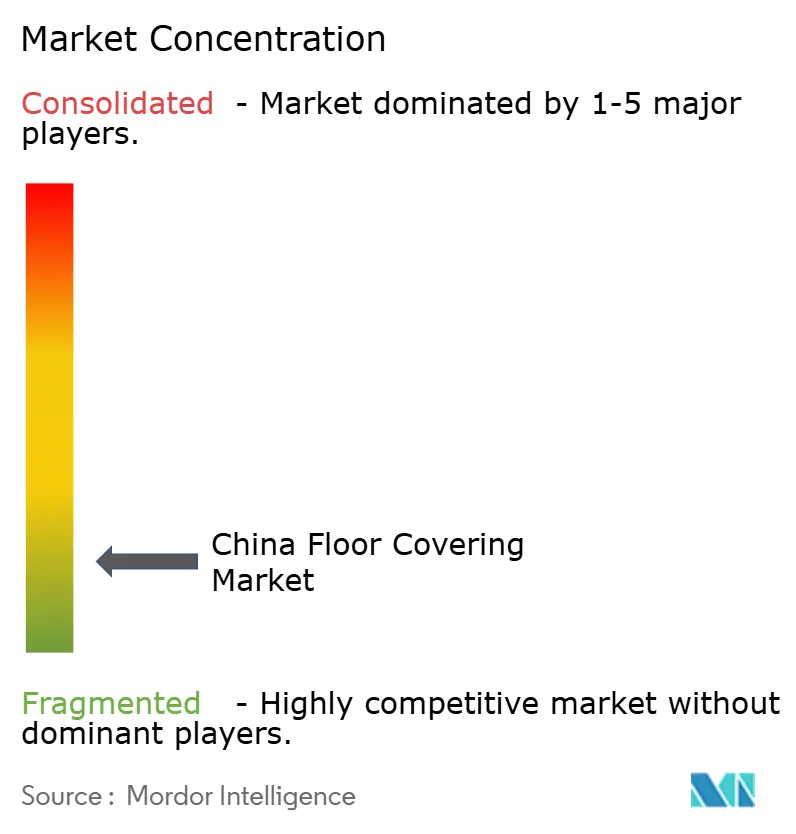

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelos de China por ���ϲ�����

Se espera que el mercado de revestimientos de suelos de China crezca de USD 1,29 mil millones en 2025 a USD 1,36 mil millones en 2026 y se prevé que alcance USD 1,79 mil millones en 2031 a una CAGR del 5,58% durante el período 2026-2031. La expansión del mercado se alinea con el programa de renovación urbana del gobierno, que abarca más de 60.000 proyectos y una inversión total de CNY 2,9 billones en 2024. Los elevados estándares residenciales vigentes desde mayo de 2025 exigen alturas de techo de 3 metros y normas acústicas más estrictas, lo que impulsa la demanda de revestimientos de suelos de mayor especificación [1]Fuente: Gobierno de China, "Normas de Edificación Residencial GB XXX-2024," gov.cn.. Los productos resilientes basados en tecnología libre de PVC registran un crecimiento de dos dígitos, impulsados por los límites de compuestos orgánicos volátiles establecidos en GB 18584-2024 que entran en vigor en julio de 2025. El este de China continúa siendo el ancla de la producción y distribución, mientras que el centro-sur de China lidera el volumen incremental gracias al plan de proyectos de CNY 9,2 billones de Guangdong para 2025. Mientras tanto, los aranceles del 34% sobre las exportaciones chinas de tablones de vinilo de lujo hacia los Estados Unidos redirigen la capacidad hacia la oportunidad doméstica, impulsando a las marcas a acelerar la penetración omnicanal e invertir en instalaciones de fabricación de baja huella de carbono.

Conclusiones Clave del Informe

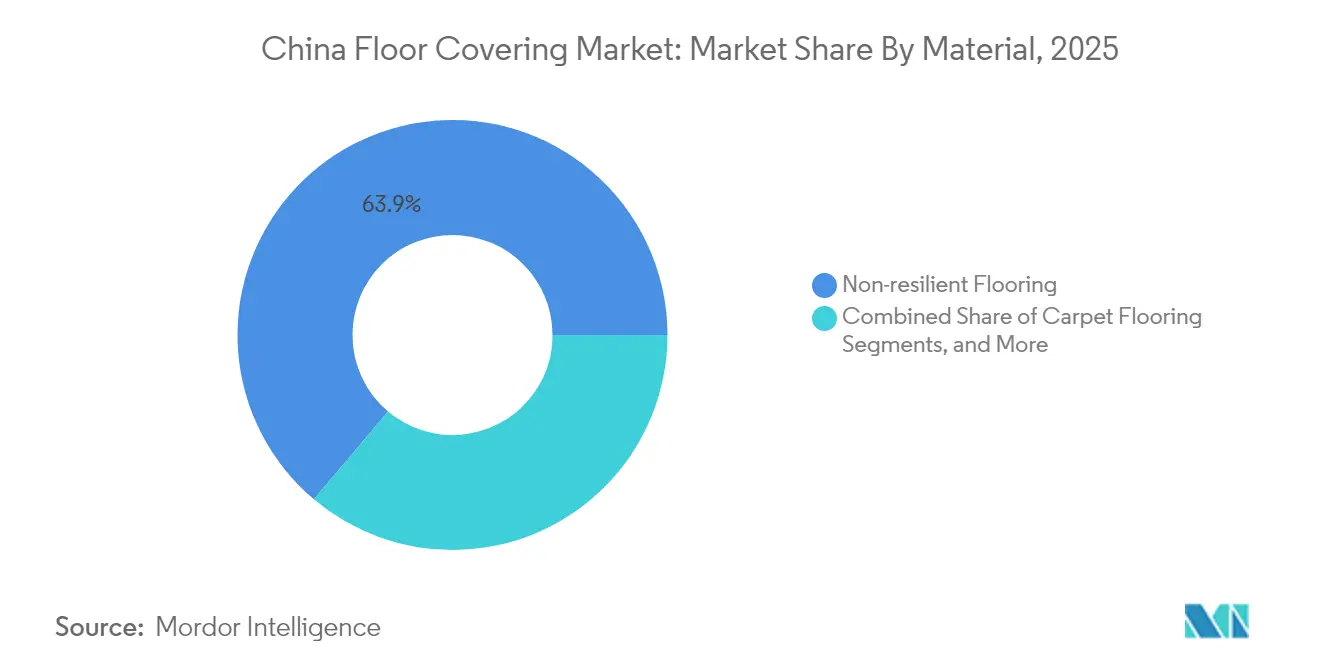

- Por material, los revestimientos no resilientes lideraron con una cuota de ingresos del 63,85% en 2025, mientras que se proyecta que los revestimientos resilientes registren la CAGR más rápida del 9,85% hasta 2031 en el mercado de revestimientos de suelos de China.

- Por uso final, las aplicaciones residenciales representaron el 55,95% de la cuota en 2025, mientras que se prevé que las instalaciones sanitarias se expandan a la CAGR más rápida del 8,31% hasta 2031 en el mercado de revestimientos de suelos de China.

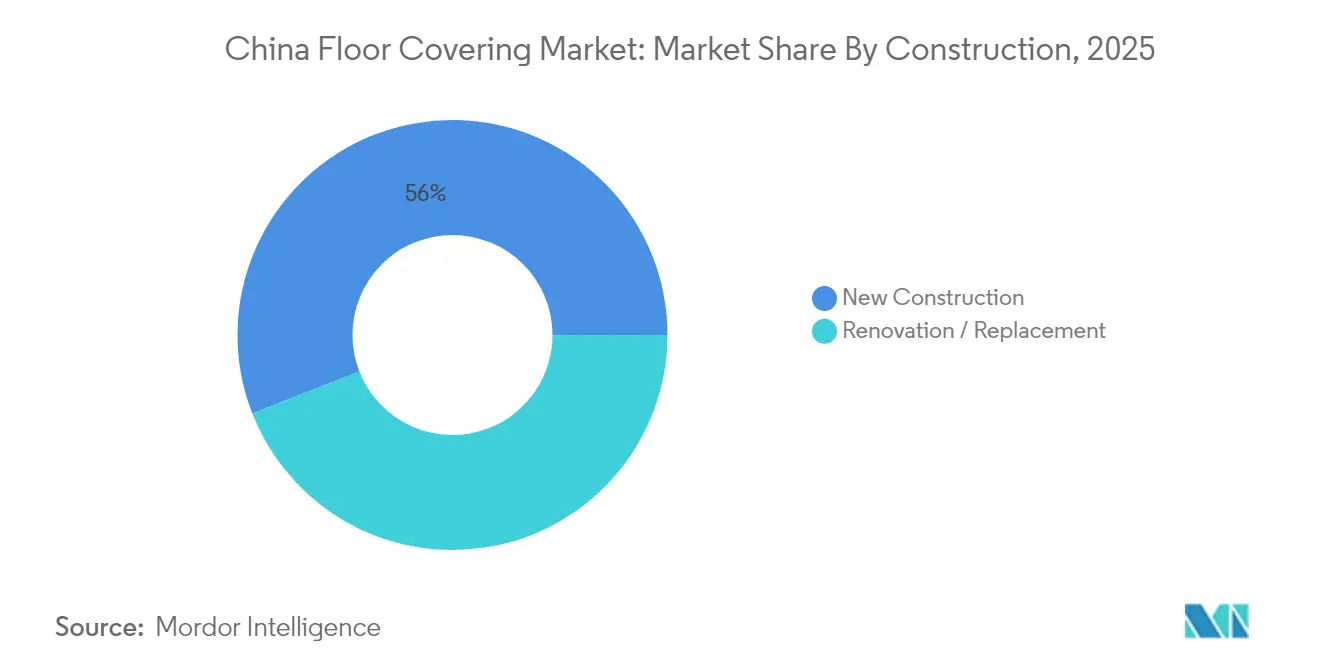

- Por tipo de construcción, la renovación capturó una cuota del 44,05% en 2025, pero la nueva construcción se perfila para alcanzar la CAGR más alta del 8,02% durante el mismo período en el mercado de revestimientos de suelos de China.

- Por canal de distribución, las tiendas especializadas dominaron con una cuota del 86,10% en 2025, mientras que las ventas directas al consumidor en línea anticipan una CAGR del 8,23% hasta 2031 en el mercado de revestimientos de suelos de China.

- Por región, el este de China obtuvo una cuota de ingresos del 37,05% en 2025, mientras que se espera que el centro-sur de China registre la CAGR más pronunciada del 6,92% hasta 2031 en el mercado de revestimientos de suelos de China.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Revestimientos de Suelos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida renovación urbana e impulso a la vivienda asequible | +1.8% | Nacional, con concentración en ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Creciente demanda de edificios con certificación ecológica | +1.2% | Este de China y Centro-Sur de China liderando la adopción | Largo plazo (≥ 4 años) |

| Crecimiento de las tecnologías de revestimiento resiliente libre de PVC | +0.9% | Global con enfoque en la fabricación en China | Mediano plazo (2-4 años) |

| Servicios de diseño personalizado habilitados por el comercio electrónico | +0.6% | Nacional, con centros urbanos impulsando la adopción | Corto plazo (≤ 2 años) |

| Adopción de construcción modular y prefabricada | +0.5% | Nacional, con ciudades de segundo nivel mostrando adopción rápida | Mediano plazo (2-4 años) |

| Demanda de exportación derivada de la infraestructura de la Franja y la Ruta | +0.4% | Global con enfoque en el Sudeste Asiático y África | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápida Renovación Urbana e Impulso a la Vivienda Asequible

La renovación continua a nivel de ciudad en 300 municipios, respaldada por financiación política y el primer compromiso de "viviendas de calidad" en el informe de trabajo gubernamental de 2025, sustenta la demanda de superficies con ingeniería acústica y resistentes a la humedad [2]Fuente: Comisión Nacional de Desarrollo y Reforma, "Informe de Trabajo de Renovación Urbana y Vivienda Asequible 2025," ndrc.gov.cn.. La superficie de vivienda per cápita nacional supera los 40 m², lo que subraya un considerable grupo de retrofit que ahora está pasando de los precios básicos a los pedidos impulsados por especificaciones técnicas.

Creciente Demanda de Edificios con Certificación Ecológica

El Reglamento de Edificación Ecológica de Guangzhou exige materiales certificados para todos los proyectos públicos, mientras que la norma GB 55037-2022 mejora los umbrales de seguridad contra incendios para estructuras comerciales y residenciales [3]Fuente: Gobierno Municipal del Pueblo de Guangzhou, "Reglamento de Edificación Ecológica y Eficiencia Energética," gz.gov.cn.. Estos marcos vinculan el estado de certificación a ratios preferenciales de uso del suelo y condiciones de préstamo, posicionando los revestimientos de suelos con bajo contenido de compuestos orgánicos volátiles como un requisito de cumplimiento para los promotores inmobiliarios.

Crecimiento de las Tecnologías de Revestimiento Resiliente Libre de PVC

Los proveedores introducen núcleos de óxido de magnesio y biopolímeros que eliminan el PVC convencional manteniendo la resistencia a las abolladuras y el rendimiento impermeable. Las series PureTech y SolidTech R incorporan más del 70% de materias primas recicladas, en consonancia con los objetivos corporativos de carbono y los próximos límites de compuestos orgánicos volátiles. Las asociaciones de fabricación con organizaciones como Plastic Bank demuestran el compromiso de la industria con la reducción del plástico oceánico, al tiempo que aseguran cadenas de suministro de materiales reciclados para productos de revestimiento de suelos de próxima generación.

Servicios de Diseño Personalizado Habilitados por el Comercio Electrónico

Las herramientas de visualización integradas en plataformas de comercio electrónico como DHgate permiten a los compradores previsualizar el patrón, el ancho de la tabla y el color a escala real, comprimiendo el ciclo de especificación de semanas a horas. El sistema admite la fabricación justo a tiempo, reduciendo así el riesgo de inventario tanto para la fábrica como para el cliente.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de PVC, madera y petroquímica | -1.4% | Global con concentración de fabricación en China | Corto plazo (≤ 2 años) |

| Límites nacionales más estrictos de compuestos orgánicos volátiles y carbono en revestimientos de suelos | -0.8% | Implementación nacional con variaciones de aplicación regionales | Mediano plazo (2-4 años) |

| Normas de deforestación del Reglamento de Deforestación de la UE que amenazan las exportaciones de madera | -0.5% | Enfoque en Europa con implicaciones para la cadena de suministro global | Mediano plazo (2-4 años) |

| Aranceles antidumping sobre el vinilo y la baldosa chinos en el extranjero | -0.7% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Precios Volátiles de Materias Primas de PVC, Madera y Petroquímica

La prohibición de marzo de 2025 sobre las importaciones de troncos estadounidenses y las fluctuaciones en los precios de la resina obligan a adoptar estrategias de aprovisionamiento múltiple y desencadenan ajustes de precios al productor que se trasladan aguas abajo en el plazo de un trimestre. Las fluctuaciones de las materias primas petroquímicas impactan directamente en los costes de producción de revestimientos de vinilo y sintéticos, afectando en particular a la fabricación de baldosas de vinilo de lujo que depende de precios de resina estables para su posicionamiento competitivo.

Límites Nacionales Más Estrictos de Compuestos Orgánicos Volátiles y Carbono en Revestimientos de Suelos

La norma GB 18584-2024 formaliza los límites de emisiones a partir de julio de 2025, lo que obliga a invertir en aglutinantes alternativos, cámaras de prueba internas y plazos más largos de aprobación de productos, elevando así los costes de cumplimiento. Las variaciones en la aplicación regional generan complejidad de cumplimiento para los distribuidores nacionales, mientras que los proveedores internacionales se enfrentan a requisitos de certificación adicionales que pueden limitar el acceso al mercado de los productos no conformes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Tecnologías Resilientes Desafían la Dominancia Tradicional

Las líneas no resilientes contribuyeron con el 63,85% de la cuota del mercado de revestimientos de suelos de China en 2025. La cerámica, la piedra y la madera maciza siguen siendo productos básicos, aunque los formatos resilientes se están acelerando a una CAGR del 9,85% hasta 2031, cerrando la brecha mediante actualizaciones de núcleo rígido y compuesto piedra-plástico (SPC). El mercado de revestimientos de suelos de China continúa viendo la adopción de núcleo rígido en proyectos residenciales de gran altura porque la instalación flotante acorta los plazos de los proyectos. Los innovadores núcleos de óxido de magnesio abordan códigos de incendio más estrictos, mientras que los tablones libres de PVC ayudan a los constructores a alcanzar los estándares de certificación ecológica.

Los fabricantes aprovechan la impresión digital por inyección de tinta para obtener texturas hiperrealistas que erosionan la prima estética disfrutada durante mucho tiempo por el parqué y el mármol. En paralelo, los productores de cerámica ganan pedidos para los vestíbulos de estaciones de metro de alto tráfico, capitalizando las losas de gran formato que reducen el mantenimiento de las juntas. El aprendizaje cruzado entre segmentos fomenta innovaciones híbridas: la baldosa compuesta de piedra y plástico que ofrece el aspecto de la porcelana y el confort térmico del vinilo. A lo largo del período de previsión, la resiliencia, la reciclabilidad y los formatos de instalación rápida sustentan la tendencia de sustitución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Uso Final: Las Instalaciones Sanitarias Impulsan la Expansión del Segmento Premium

Los revestimientos de suelos para instalaciones sanitarias registraron una CAGR del 8,31%, la más alta entre los usos finales, ya que los presupuestos de las comisiones de salud provinciales financian la modernización de hospitales de segundo y tercer nivel. El segmento absorbe láminas homogéneas soldadas sin juntas y vinilo conductor diseñados para soportar ciclos diarios de desinfección. En contraste, el sector residencial mantiene una cuota del 55,95% del tamaño del mercado de revestimientos de suelos de China, lo que refleja la magnitud de la renovación urbana. Los promotores de viviendas a gran escala ahora se diferencian mediante paquetes de subsuelo acústico incorporados en la etapa de preventa. Las oficinas comerciales se recuperan de manera constante; los inquilinos priorizan las garantías de bajo contenido de compuestos orgánicos volátiles y las opciones de reemplazo rápido compatibles con el cableado de suelo elevado.

Las escuelas y universidades se alinean con los programas de campus inteligente y prefieren los formatos de instalación libre que permiten futuras incorporaciones tecnológicas sin escombros de demolición. Los almacenes logísticos y los centros de cumplimiento del comercio electrónico demandan vinilo rígido de alta resistencia a la compresión capaz de tolerar el tráfico de robots móviles autónomos.

Por Tipo de Construcción: Los Nuevos Proyectos se Aceleran a Pesar del Predominio de la Renovación

La renovación controló el 44,05% de la cuota del mercado de revestimientos de suelos de China en 2025 y sigue siendo el núcleo del volumen, aunque se prevé que la nueva construcción supere ese ritmo con una CAGR del 8,02% hasta 2031. Las carteras de proyectos de estaciones de ferrocarril de alta velocidad en el Delta del Río Yangtsé y el Delta del Río Perla impulsan la obtención de contratos para baldosas de piedra y porcelana. Los desarrollos de uso mixto paralelos aprovechan los contratos integrados de diseño y construcción que especifican suelos resilientes que cumplen tanto los criterios comerciales como los residenciales. La renovación, entretanto, se beneficia de los subsidios provinciales para la actualización de bloques residenciales antiguos, que a menudo requieren tablones de perfil delgado y autoadhesivos que evitan el recorte de puertas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: La Transformación Digital Desafía el Comercio Minorista Tradicional

Los distribuidores especializados poseen el 86,10% de la cuota de las ventas por canal gracias a las relaciones consolidadas con los instaladores y las bibliotecas de muestras. Sin embargo, los portales directos al consumidor en línea están escalando a una CAGR del 8,23%, ya que las aplicaciones móviles ofrecen visualización, combinación de colores mediante inteligencia artificial y logística con un solo clic. El cambio obliga a los salones de exposición a incorporar quioscos de realidad aumentada y servicios de diseño por suscripción. Los fabricantes implementan programas de certificación de instalación de última milla para mantener los estándares de servicio dentro de un modelo omnicanal.

Análisis Geográfico

El este de China ancló el 37,05% de los ingresos en 2025, respaldado por las eficiencias de clúster en torno a los puertos de Shanghái, Suzhou y Ningbo, que comprimen los plazos de entrega de materias primas entrantes. La expansión del ferrocarril intercity del Delta del Río Yangtsé hasta 16.700 km en 2025 forma círculos económicos de uno a tres horas, elevando la demanda de renovación comercial en las ciudades satélite. Los proyectos piloto gubernamentales que utilizan códigos de construcción de bajo carbono en Suzhou amplifican aún más la penetración de los revestimientos resilientes.

El centro-sur de China registra la CAGR más alta del 6,92%, impulsada por la cartera de proyectos de CNY 9,2 billones de Guangdong para 2025. El Puente Shenzhen-Zhongshan, operativo desde junio de 2024, reduce el tránsito a través de la bahía a menos de 30 minutos y libera terreno industrial para campus de fábricas inteligentes. Los proveedores de revestimientos de suelos se benefician de la proximidad a los florecientes sectores electrónico y de electrodomésticos, que adoptan el vinilo antiestático en las extensiones de salas limpias.

La combinación en el norte de China de retrofits de vivienda pública y demanda de linóleo resistente al invierno sustenta un crecimiento constante en los corredores ferroviarios Pekín-Tianjin. El noreste de China recibe incentivos de inversión de empresas de propiedad estatal, lo que se traduce en pedidos de modernización hospitalaria e infraestructura educativa. El suroeste y el noroeste de China se benefician de los centros logísticos de la Franja y la Ruta; los revestimientos resilientes tolerantes a los cambios de temperatura del desierto ganan terreno en los centros de distribución cercanos a los nuevos terminales de ferrocarril de mercancías.

Panorama Competitivo

La competencia es moderada, sin que ninguna empresa supere una cuota de dos dígitos. Grupos nacionales como Nature Home, Power Dekor y Der International coexisten con marcas multinacionales como Mohawk, Tarkett y LG. Las empresas diversifican estableciendo plantas en Vietnam y Camboya para protegerse de la exposición arancelaria, como se observa en el espacio de 750.000 ft² de CFL Flooring en el norte de Vietnam, programado para entrar en operación en el cuarto trimestre de 2025. El liderazgo tecnológico se centra en la química libre de PVC, la durabilidad del núcleo rígido y la visualización mediante bus de inteligencia artificial. Las credenciales de sostenibilidad se convierten en el nuevo campo de batalla; SolidTech R de Mohawk aprovecha flujos de polímeros reciclados y ofrece una garantía de impermeabilidad de por vida.

Los modelos omnicanal integran tiendas digitales insignia con salones de exposición seleccionados, mientras que los instaladores reciben módulos de microaprendizaje sobre el cumplimiento de los compuestos orgánicos volátiles para garantizar la adherencia en la última milla. La entrada al mercado para los productos de grado sanitario premium sigue siendo atractiva dado el aumento del gasto de capital hospitalario y el limitado conocimiento de formulación doméstica. Por el contrario, los subsegmentos residenciales convencionales soportan presión de precios, lo que empuja a los actores de escala a automatizar la impresión digital en línea y el apilado robótico para reducir los costes unitarios.

Líderes de la Industria de Revestimientos de Suelos de China

Nature Home

Der International

Power Dekor

Shanghai Cimic Tiles

CFL Flooring

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CFL Flooring anunció la construcción de una planta de compuesto piedra-plástico (SPC) y revestimientos híbridos de 750.000 ft² en el norte de Vietnam, programada para comenzar operaciones en el cuarto trimestre de 2025 y orientada a diversificar la capacidad regional.

- Febrero de 2024: Mohawk Industries introdujo la tecnología PureTech, que emplea núcleos de polímeros renovables elaborados con un 70% de contenido reciclado para satisfacer los crecientes requisitos de bajo contenido de compuestos orgánicos volátiles y sostenibilidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chino de revestimientos de suelos como todos los materiales acabados, moqueta, vinilo resiliente/LVT/SPC y madera no resiliente, laminado, piedra y baldosas de cerámica instalados sobre un suelo estructural en edificios residenciales o comerciales y cuyo precio llega hasta el primer punto de venta nacional. El valor base es el precio de fábrica o el precio de importación en destino expresado en dólares constantes de 2024.

Nota sobre el alcance: las alfombras temporales, los tablones de madera sin terminar y los suelos elevados de acceso quedan fuera de esta evaluación.

������Գٲ�����ó��

- Por Material

- Revestimiento de Alfombra

- Revestimiento No Resiliente

- Madera

- Laminado

- Piedra

- Baldosa Cerámica de Suelo y Pared

- Revestimiento Resiliente

- Lámina de Vinilo

- Baldosa de Vinilo de Lujo (LVT)

- Compuesto Piedra-Plástico (SPC)

- Por Uso Final

- Residencial

- Comercial

- Oficinas

- Comercio Minorista

- ��Dz��ٱ�����í��

- Instalaciones Sanitarias

- Institucional / Educativo

- Industrial y Logístico

- Por Tipo de Construcción

- Nueva Construcción

- Renovación / Reemplazo

- Por Canal de Distribución

- Tiendas Propias del Fabricante

- Tiendas Especializadas

- Venta Directa al Consumidor en Línea

- Mayoristas / Distribuidores

- Por Región (China)

- Este de China

- Centro-Sur de China

- Norte de China

- Noreste de China

- Suroeste de China

- Noroeste de China

Metodología de investigación detallada y validación de datos

Investigación documental

Empezamos por trazar los fundamentos de la demanda a partir de fuentes públicas de primer nivel, como la Oficina Nacional de Estadística de China, la Administración General de Aduanas, la Federación China de Materiales de Construcción y la Asociación China de la Industria de la Construcción. La demanda primaria se basó en la finalización de obras, la concesión de permisos de construcción, la producción de baldosas y resinas de PVC y el tonelaje de importación y exportación. Para enriquecer la información sobre empresas, precios y proyectos, los analistas recurrieron a los archivos de D&B Hoovers, a los archivos de noticias de Dow Jones Factiva, a los datos sobre patentes de Questel y a revistas especializadas como AsiaFloorGuide. Los indicadores macroeconómicos, la renta urbana disponible, las aprobaciones de hipotecas y las asignaciones de subvenciones a la renovación se rastrearon a través de los portales de datos del Banco Popular de China y el FMI. La lista anterior es ilustrativa; la validación se basó en muchos otros conjuntos de datos abiertos y publicaciones periódicas del sector.

Investigación primaria

Las entrevistas estructuradas con arquitectos, instaladores de suelos, distribuidores a granel y responsables de compras de ocho provincias nos ayudaron a calibrar la mezcla de materiales, los precios medios de venta y la cuota de instalación entre los segmentos de obra nueva y rehabilitación. Encuestas de seguimiento con productores de vinilo y cerámica comprobaron la utilización de la oferta, las tendencias de los márgenes y el reajuste de las exportaciones, lo que proporcionó a nuestro equipo puntos de vista nuevos que las fuentes documentales no podían ofrecer.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la superficie bruta instalada por uso final; los índices de penetración de cada familia de materiales convierten la superficie en volúmenes, que luego se multiplican por los ASP ponderados obtenidos de las hojas de precios y las comprobaciones sobre el terreno.

Los roll-ups de proveedores y las facturas de canales muestreados sirven de barandilla ascendente para conciliar los totales.

Las variables clave que alimentan el modelo son - Viviendas urbanas terminadas (millones de m2) - Duración media del ciclo de renovación (años) - Índices de producción de cerámica y PVC - Crecimiento de la inversión inmobiliaria provincial (%) - Cuota de importación de suelos de madera de primera calidad (%)

Una regresión multivariante con superposición ARIMA prevé cada impulsor hasta 2030; el análisis de escenarios ajusta los estímulos políticos o las perturbaciones de las materias primas.

Las lagunas en las pruebas ascendentes se cubren con aproximaciones regionales examinadas durante las convocatorias de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a dos fases de comprobación de las desviaciones con respecto a los ratios históricos y las estadísticas comerciales independientes antes de recibir el visto bueno de los analistas sénior. Los informes se actualizan anualmente y se activan actualizaciones a mitad de ciclo si algún acontecimiento importante modifica algún factor en un +/-5 %.

Por qué la línea de base de revestimientos de suelo de China de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas aplican distintos alcances materiales, convierten las divisas en fechas dispares o proyectan utilizando curvas de crecimiento de un solo factor.

Se han identificado los principales impulsores de las diferencias: algunos estudios incluyen los muebles y los azulejos en los revestimientos de suelos, otros extrapolan los valores de los envíos de los fabricantes sin los márgenes de instalación, mientras que unos pocos asumen una escalada uniforme del ASP en todo el país. La segmentación disciplinada de Mordor, la doble captura de precios y la actualización anual de los impulsores reducen estas variaciones, proporcionando a los responsables de la toma de decisiones una base equilibrada.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.290 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 27.100 MILLONES DE DÓLARES (2024) | Consultoría global A | Trata todos los materiales para suelos, incluye márgenes al por mayor, validación primaria limitada |

| 46.400 MILLONES DE DÓLARES (2023) | Diario profesional B | Agrega indicadores de gasto en construcción, excluye la normalización de divisas, cadencia de actualización infrecuente. |

En resumen, el modelo de Mordor vincula cada yuan de gasto en suelos a unos supuestos transparentes de superficie, precio y ciclo de sustitución que los clientes pueden seguir y reproducir, garantizando una orientación fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de revestimientos de suelos de China?

El tamaño del mercado de revestimientos de suelos de China asciende a USD 1,36 mil millones en 2026.

¿A qué velocidad crecerá el mercado?

Se prevé que avance a una CAGR del 5,58% durante el período 2026-2031, alcanzando USD 1,79 mil millones en 2031.

¿Qué región crece más rápidamente?

Se espera que el centro-sur de China registre la CAGR más alta del 6,92% hasta 2031 gracias a la amplia cartera de infraestructura de Guangdong.

¿Por qué están ganando terreno los revestimientos libres de PVC?

Los próximos límites de emisiones de la norma GB 18584-2024 y los objetivos corporativos de sostenibilidad favorecen los revestimientos resilientes libres de PVC que cumplen los umbrales de bajo contenido de compuestos orgánicos volátiles.

¿Cómo influyen los aranceles en el mercado?

El arancel del 34% de los Estados Unidos sobre el vinilo de lujo chino impulsa a los fabricantes a orientarse hacia las ventas domésticas e invertir en capacidad en el extranjero para eludir los derechos.

¿Qué segmento se está expandiendo más rápidamente?

Las instalaciones sanitarias lideran el crecimiento del uso final con una CAGR del 8,31% debido a las estrictas exigencias de higiene y durabilidad en los nuevos proyectos hospitalarios.

Última actualización de la página el: