Tamaño y �ʲ����پ������貹����ó�� del Mercado de Café en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

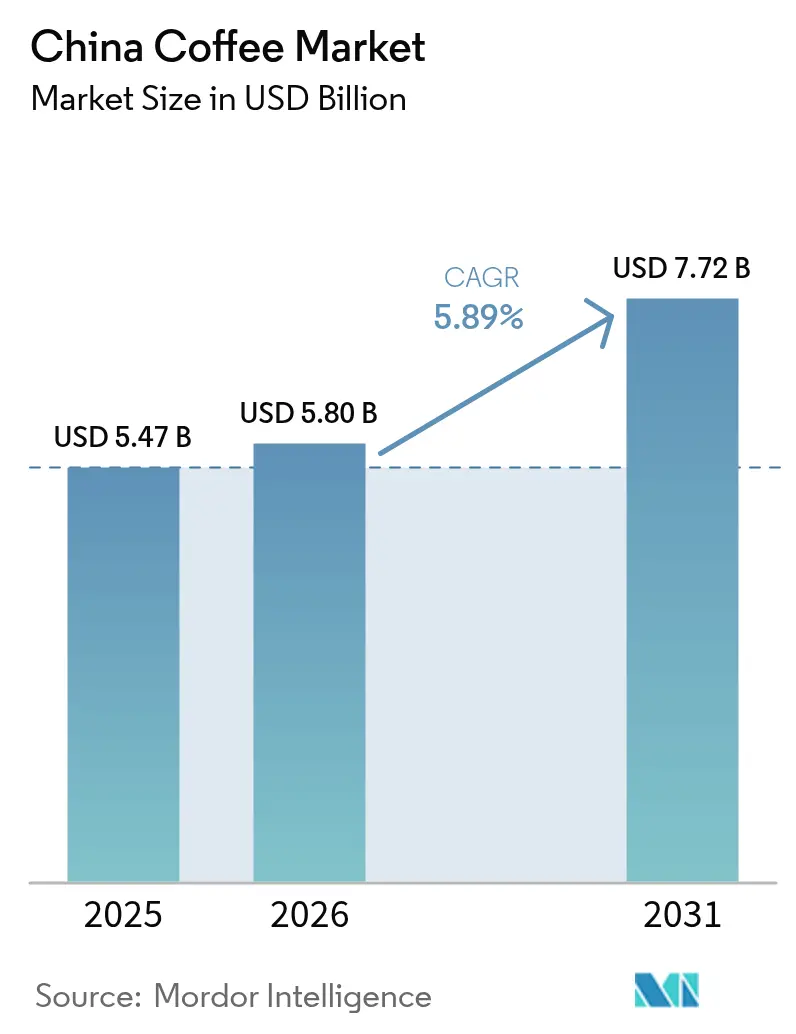

| Tamaño del mercado en el año base (2025) | 5.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

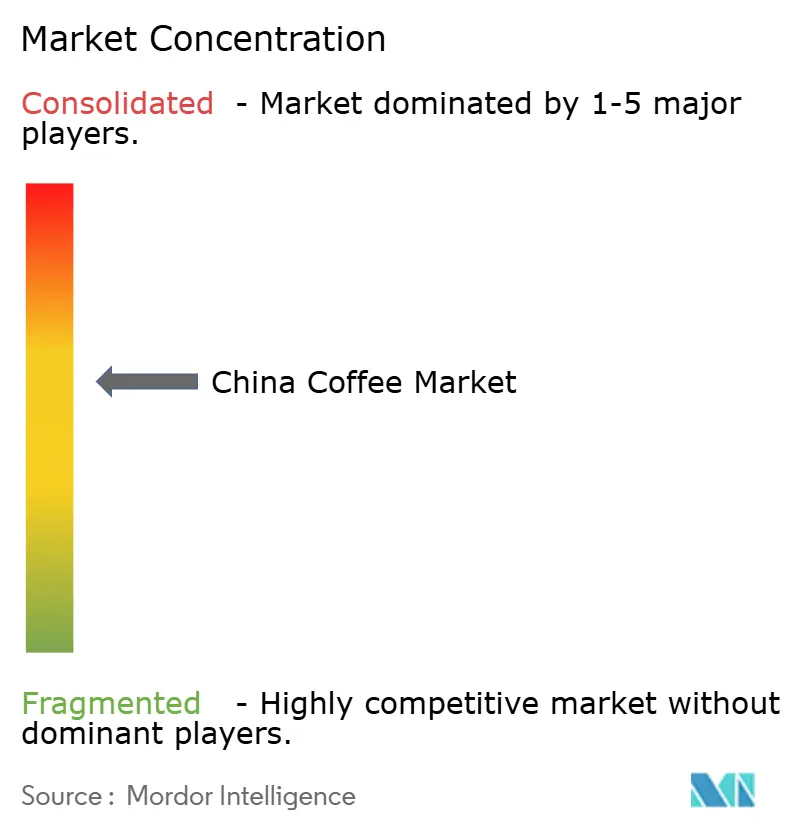

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café en China por ���ϲ�����

El tamaño del mercado de café en China fue valorado en USD 5.470 millones en 2025 y se estima que crecerá desde USD 5.800 millones en 2026 hasta alcanzar USD 7.720 millones en 2031, a una CAGR del 5,89% durante el período de pronóstico (2026-2031). La urbanización sostenida, el aumento de los ingresos disponibles y el cambio en las preferencias de estilo de vida continúan atrayendo a los consumidores hacia el café como una alternativa moderna al té tradicional. Además, los programas gubernamentales de sustitución que subvencionan las máquinas de café, junto con un aumento interanual del 32,5% en las importaciones de café en 2024 según el USDA, subrayan la creación de demanda impulsada por políticas. En el mercado de café de China, las marcas nacionales implementan análisis de datos para identificar oportunidades de crecimiento en ciudades de menor nivel, facilitando la expansión sistemática de tiendas y la penetración de mercado. El mercado demuestra una mayor premiumización a través de productos de café de especialidad, selecciones de origen único y métodos de preparación específicos que satisfacen los requisitos del consumidor. Los proveedores multinacionales aumentan la competitividad del mercado mediante inversiones en investigación y desarrollo local, modificando perfiles de sabor, envases y formatos de productos de acuerdo con las preferencias del consumidor chino. Estas estrategias operativas de expansión y desarrollo de productos transforman el entorno competitivo y extienden el consumo de café más allá de los principales mercados urbanos.

Conclusiones Clave del Informe

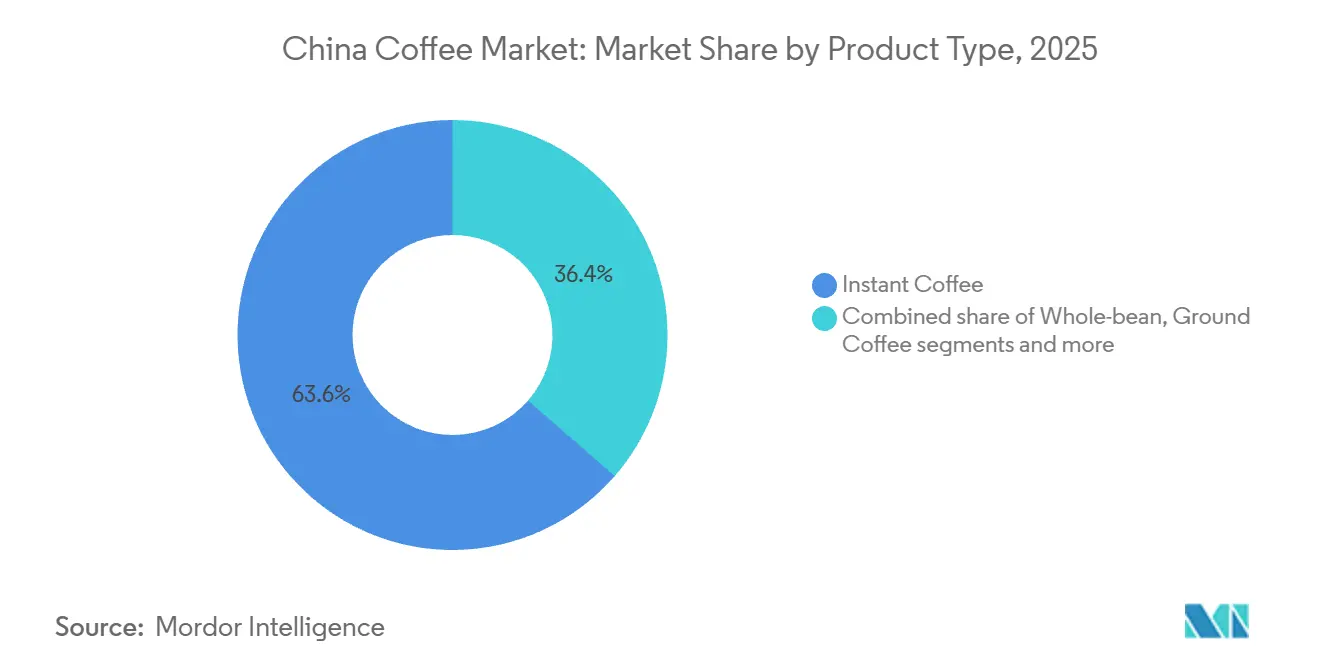

- Por tipo de producto, el café instantáneo representó el 63,61% de la participación del mercado de café chino en 2025, mientras que los formatos de cápsulas y monodosis de café se proyectan para expandirse a una CAGR del 9,89% hasta 2031.

- Por sabor, las variedades naturales representaron el 59,94% de los ingresos en 2025; el café saborizado está proyectado para crecer a una CAGR del 6,44% hasta 2031.

- Por tipo de categoría, las ofertas convencionales representaron el 78,35% del tamaño del mercado de café en China en 2025, mientras que las líneas de especialidad (orgánico/origen único) avanzan a una CAGR del 6,97%.

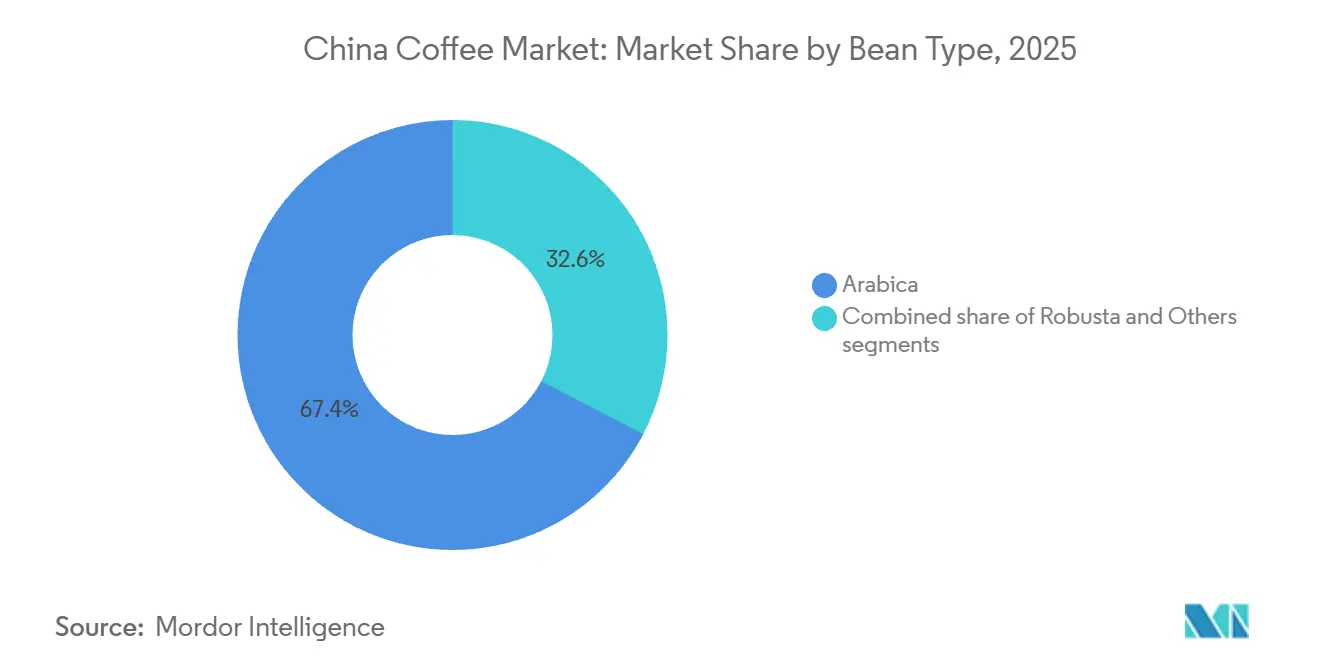

- Por tipo de grano, los granos arábica lideraron con una participación del 67,38% en 2025; se prevé que el uso de otros tipos aumente a una CAGR del 5,99% gracias a la optimización de costos en las mezclas instantáneas.

- Por canal de distribución, el comercio minorista capturó el 83,00% de las ventas de 2025, mientras que los establecimientos presenciales crecen a una CAGR del 6,79% debido a la emergente cultura del café.

- Por geografía, China Oriental aportó el 43,30% del valor de 2025, aunque China Septentrional está en camino de alcanzar una CAGR del 6,09%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Café en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés en café de especialidad, gourmet y artesanal | +1.2% | China Oriental y Meridional, con expansión hacia ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Expansión de la cultura del café | +1.5% | Nacional, con ganancias tempranas en Shanghái, Pekín y Cantón | Largo plazo (≥ 4 años) |

| Creciente popularidad de las marcas nacionales | +0.9% | Nacional, particularmente fuerte en ciudades de menor nivel | Corto plazo (≤ 2 años) |

| Creciente preferencia por la conveniencia | +1.1% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para el cultivo de café en Yunnan | +0.7% | Producción nacional, beneficios de consumo regional | Largo plazo (≥ 4 años) |

| Crecientes tendencias de salud y bienestar | +0.8% | Núcleo de China Oriental, expandiéndose hacia las regiones meridionales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente interés en café de especialidad, gourmet y artesanal

La ola de premiumización está transformando el mercado del café en China, ya que los consumidores demandan cada vez más café de especialidad, gourmet y artesanal. Este cambio está impulsado por una fuerte preferencia por perfiles de sabor únicos e historias de origen atractivas. La provincia de Yunnan lidera esta transformación, respaldada por objetivos gubernamentales de alcanzar una tasa de café de especialidad del 30% y una tasa de procesamiento profundo del 80% para 2024, fomentando una mayor calidad e innovación local. Las principales marcas internacionales, como Starbucks y Costa Coffee, han ampliado sus ofertas premium, mientras que los actores nacionales como Luckin Coffee y Tim Hortons innovan con bebidas de inspiración regional, combinando café con tés y frutas para adaptarse a las preferencias chinas. El lanzamiento de seis nuevos productos por parte de Nestlé en abril de 2024, incluido el innovador "Guoran Light Coffee" de té de frutas con café, demuestra cómo las marcas establecidas se adaptan a los gustos locales manteniendo estándares globales. La premiumización es particularmente evidente en las ciudades de primer nivel de China Oriental, donde los consumidores están dispuestos a pagar un precio superior por experiencias arraigadas en la artesanía, la narrativa y el abastecimiento de calidad. La cultura del café prospera, con demanda de preparaciones artesanales, bebidas exclusivas y entornos que potencian las interacciones sociales. La capacidad de tostado local y las inversiones en investigación y desarrollo, particularmente de marcas como Soulmade Coffee en Shenzhen, están aumentando para desarrollar perfiles de sabor específicos para China que combinan la experiencia internacional con los gustos tradicionales. Este crecimiento impulsa la diversificación de productos y avanza en la educación del consumidor. La convergencia del apoyo gubernamental, la innovación de marcas y las expectativas cambiantes de los consumidores urbanos está remodelando el panorama del café en uno de los mercados de café premium más dinámicos a nivel mundial.

Expansión de la cultura del café

La rápida expansión de la cultura del café en China ha resultado en el establecimiento de casi 12.000 nuevas cafeterías durante el último año, llevando el número total de establecimientos a aproximadamente 67.000 a finales de 2024. Este crecimiento se extiende más allá de las grandes áreas metropolitanas para incluir las emergentes ciudades de "nuevo primer nivel", donde los consumidores jóvenes y de clase trabajadora impulsan la demanda de opciones de café asequibles y convenientes. Las cadenas locales, como Nowwa Coffee, están liderando esta expansión. Con más de 2.000 establecimientos en formatos compactos en tiendas de conveniencia y hoteles, Nowwa se dirige a trabajadores de oficina y empleados del sector servicios que anteriormente dependían de bebidas energéticas. El apoyo gubernamental al café local, en particular a los granos de la provincia de Yunnan, ha fortalecido aún más la cultura del café doméstico y ha fomentado su integración en la vida cotidiana. Sin embargo, el mercado enfrenta desafíos crecientes, incluida la saturación y la intensa competencia de precios, que han impulsado una caída del 14% en los precios promedio del café en 2024. Para mantenerse competitivas, muchas cadenas de café están diversificando sus ofertas incorporando bebidas de té, aperitivos y bebidas temáticas culturales, mejorando su presencia en redes sociales y su relevancia local. Este cambio refleja transformaciones más amplias en el comportamiento del consumidor chino, donde el café es percibido cada vez más como una bebida tanto social como funcional. Como resultado, las marcas globales y nacionales están adaptando sus estrategias para navegar en un mercado de rápido crecimiento pero altamente competitivo. La evolución de la cultura del café es un impulsor crítico del crecimiento en el mercado de café de China y está remodelando los patrones de consumo en las áreas urbanas.

Creciente popularidad de las marcas nacionales

Las marcas de café nacionales en China están fortaleciendo rápidamente su posición en el mercado, impulsadas por estrategias de expansión agresivas y ofertas de productos localizadas que se alinean con las preferencias del consumidor. Luckin Coffee, por ejemplo, opera más de 22.000 tiendas en toda China a partir de 2024, utilizando un modelo de franquicia ligero en activos y ciclos de innovación rápidos para introducir constantemente nuevas bebidas y mantener el compromiso del cliente [1]Fuente: Luckin Coffee Inc., "Luckin Coffee anuncia los resultados financieros del cuarto trimestre y del año fiscal 2024", luckincoffee.com . Cotti Coffee, que ha superado a Starbucks en número de tiendas, ejemplifica la intensidad competitiva entre los actores locales. Estas marcas sobresalen en atender los gustos chinos ofreciendo tamaños de porción más grandes, incorporando ingredientes tradicionales en sabores innovadores e implementando estrategias de precios que hacen que el café premium sea más accesible para los consumidores de ingresos medios. Su enfoque estratégico en ciudades de menor nivel, donde las cadenas globales tienen una penetración limitada, les permite establecer un dominio temprano en el mercado. Este enfoque localizado, combinado con una rápida expansión de tiendas y un marketing digital efectivo, permite a las marcas nacionales capturar una base de consumidores diversa. El éxito de estas empresas refleja una tendencia más amplia en el mercado de café de China, donde el liderazgo nacional sólido complementa en lugar de competir con las marcas internacionales, remodelando los patrones de consumo a nivel nacional. Esta tendencia se alinea con el apoyo gubernamental al crecimiento de la industria nacional y la creciente demanda de los consumidores de experiencias de café culturalmente relevantes. Dicho posicionamiento estratégico garantiza el crecimiento sostenido de las marcas nacionales en el mercado de café de rápida expansión de China.

Incentivos gubernamentales para el cultivo de café en Yunnan

El apoyo gubernamental ha establecido una base sólida para el crecimiento sostenible de la industria cafetera de Yunnan, que representó más del 98% del cultivo y la producción de café de China a partir de 2023 [2]Fuente: Oficina de Información del Consejo de Estado de China (SCIO), "Sesión informativa del SCIO sobre los pasos concretos para promover el desarrollo de alta calidad en Yunnan", english.scio.gov.cn . Las políticas locales priorizan las prácticas agrícolas modernas y las variedades de café de especialidad, alineándose con los objetivos nacionales de seguridad alimentaria y revitalización rural. Los esfuerzos como la identificación de zonas óptimas para el cultivo de café y la introducción de variedades de café de alta calidad han impulsado las tasas de producción premium. Para 2024, se espera que la proporción de café de especialidad alcance el 30%, con un procesamiento profundo que logre el 80%. El "Proyecto de los Mil, Cien y Diez Mil" de Baoshan integra fincas cafeteras, tiendas y agricultores, fortaleciendo la cadena de suministro. Estas medidas mejoran la calidad del café y la competitividad del mercado al tiempo que fomentan la transferencia de tecnología y las técnicas de cultivo avanzadas. Las asociaciones, en particular con exportadores brasileños, garantizan la continuidad del suministro ante las fluctuaciones del mercado global. Respaldado por programas de capacitación y centros de investigación, el sector cafetero de Yunnan está pasando de la exportación de granos crudos a productos premium de valor agregado. Esta transformación posiciona a China como un actor clave en la industria cafetera global al tiempo que impulsa el crecimiento económico rural y la sostenibilidad. Un marco de políticas integral es fundamental para establecer la producción cafetera de Yunnan como una marca de alta calidad y reconocimiento global dentro del creciente mercado de café de China.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones en los precios globales de los granos de café | -0.8% | Nacional, con mayor impacto en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Preocupaciones persistentes sobre la salud relacionadas con la cafeína | -0.5% | Nacional, más fuerte en demografías rurales y de mayor edad | Mediano plazo (2-4 años) |

| Estricto cumplimiento de la seguridad alimentaria y la normativa | -0.6% | Nacional, que afecta particularmente a importadores y procesadores | Largo plazo (≥ 4 años) |

| Fuerte preferencia cultural por el té en las zonas rurales | -0.9% | Regiones rurales y ciudades más pequeñas a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Fluctuaciones en los precios globales de los granos de café

Las fluctuaciones en los precios globales de los granos de café presentan desafíos significativos para las empresas que operan en el sector cafetero chino, ejerciendo presión sobre los márgenes de beneficio en un mercado intensamente competitivo. En 2023, China, el quinto mayor importador de café del mundo, importó café por un valor superior a 1.100 millones de USD según la Cámara de Comercio de Importación y Exportación de Alimentos, Productos Nativos y Productos de Origen Animal de China. Esto hace que el sector cafetero del país sea especialmente susceptible a las interrupciones del suministro provenientes de los principales países productores de café. Sumando a esta vulnerabilidad, la Administración General de Aduanas de China (GACC) exige un registro estricto para los granos de café, clasificándolos como alimentos de riesgo medio a alto [3]Fuente: Administración General de Aduanas de China (GACC), "Cómo exportar productos alimenticios a China", china-gacc.agency. Esta clasificación requiere que los importadores naveguen por una rigurosa documentación y pruebas, complicando y aumentando sus costos. La intensa competencia de precios entre las marcas nacionales ha reducido el precio promedio de una taza de café. En respuesta, empresas como Luckin Coffee y los tostadores locales están diversificando sus estrategias de abastecimiento y forjando vínculos directos con las regiones productoras de café, con el objetivo de contar con cadenas de suministro estables. Sin embargo, estas inversiones estratégicas conllevan importantes exigencias de capital y un compromiso a largo plazo, lo que requiere un equilibrio entre garantizar la calidad y gestionar los costos. La persistente volatilidad de los precios pone de relieve la necesidad crítica de resiliencia en la cadena de suministro y una adquisición estratégica en el floreciente mercado de café de China. A medida que la demanda de los consumidores aumenta y las marcas compiten por relevancia y rentabilidad, estos desafíos actúan como una restricción significativa para la expansión del mercado, instando a estrategias innovadoras de abastecimiento y gestión operativa.

Fuerte preferencia cultural por el té en las zonas rurales

El consumo tradicional de té en la China rural sigue siendo una norma cultural profundamente arraigada, lo que crea un desafío significativo para la adopción del café a pesar del rápido crecimiento de la cultura del café en las áreas urbanas. Los consumidores rurales continúan prefiriendo el té debido al arraigado patrimonio cultural y los hábitos de consumo establecidos, con las generaciones mayores particularmente resistentes al café como bebida cotidiana. Esta preferencia está respaldada además por la importancia económica de la producción y el consumo de té en estas regiones, donde millones de consumidores de té contribuyen a su papel como elemento básico en la vida diaria y las costumbres sociales. Aunque la urbanización y la migración de profesionales jóvenes a ciudades más pequeñas están introduciendo gradualmente la cultura del café en estos mercados inexplorados, el té continúa dominando las preferencias de bebidas en las zonas rurales. Sin embargo, la aparición de cafeterías rurales está comenzando a cambiar las percepciones locales, ya que los grupos demográficos más jóvenes muestran una apertura creciente hacia las experiencias con el café. Si bien la fuerte preferencia cultural por el té sigue siendo una restricción clave para la penetración del mercado del café, los cambios demográficos y la exposición a nuevos estilos de vida sugieren que esta resistencia puede disminuir con el tiempo, creando oportunidades para la expansión gradual del consumo de café más allá de los centros urbanos. Empresas como Luckin Coffee e iniciativas de cafeterías locales están explorando estas oportunidades adaptando sus ofertas para alinear las preferencias tradicionales con la creciente tendencia del café. Esta dinámica en evolución pone de relieve la compleja interacción entre tradición y modernidad, que es fundamental para el desarrollo del mercado de café de China.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Café Instantáneo

En 2025, el café instantáneo representa una participación de mercado dominante del 63,61%, impulsado por la fuerte demanda de los consumidores de conveniencia y asequibilidad. Sin embargo, el segmento de cápsulas y monodosis de café está experimentando un rápido crecimiento, con una CAGR proyectada del 9,89% hasta 2031. Este crecimiento se atribuye a los avances en la logística de cadena de frío y al ritmo creciente de los estilos de vida urbanos. Las cápsulas y monodosis de café representan una categoría premium con un potencial de crecimiento significativo, como lo evidencia el éxito de Nespresso a través de adaptaciones de productos localizadas y tamaños de porción más grandes diseñados para satisfacer las preferencias del consumidor. El cambio del café instantáneo a los formatos de café fresco subraya una tendencia más amplia hacia la premiumización, con la participación de mercado del café fresco aumentando de manera constante.

Los millennials y la Generación Z en China están impulsando el mercado del café instantáneo al favorecer bebidas modernas y de tendencia que se alinean con sus estilos de vida acelerados y experienciales. Estos consumidores más jóvenes eligen cada vez más formatos convenientes sobre los rituales tradicionales del té. Los datos de la Organización Internacional del Café (OIC) respaldan esta tendencia, mostrando un rápido crecimiento anual en el consumo de café de China durante la última década. Como resultado, China es el mayor consumidor de café a nivel mundial, basándose en cifras de importación y derivadas, con los grupos demográficos más jóvenes liderando este crecimiento en las áreas urbanas.

Por Sabor: Las Variedades Naturales Lideran con la Innovación en Saborizados en Aceleración

Las variedades de café natural mantienen una participación de mercado significativa del 59,94% en 2025, destacando la fuerte preferencia del consumidor por los sabores tradicionales y el dominio continuo del consumo de café instantáneo. Por otro lado, el segmento de café saborizado experimenta un sólido crecimiento, con una CAGR proyectada del 6,44% hasta 2031. Este crecimiento está impulsado por la introducción de productos innovadores que atienden las preferencias de sabor local e incorporan ingredientes de temporada. Por ejemplo, el lanzamiento de Nestlé del Guoran Light Coffee,

el primer té de frutas con café de China, junto con variantes con infusión de cítricos en 2024, ejemplifica cómo las empresas combinan estratégicamente el café con sabores familiares para mejorar la penetración del mercado. El segmento de café saborizado también se beneficia de la creciente disposición de los consumidores más jóvenes a experimentar con nuevos perfiles de sabor, junto con la influencia de las redes sociales en la promoción de experiencias de bebidas únicas y atractivas.

Las marcas locales, como Luckin Coffee, han utilizado eficazmente la innovación en sabores como estrategia competitiva, introduciendo frecuentemente ofertas de tiempo limitado que generan entusiasmo entre los consumidores e impulsan el compromiso en las redes sociales. Esta tendencia hacia la diversificación de sabores se alinea con cambios más amplios en la cultura alimentaria china, donde los conceptos de fusión y las influencias internacionales son cada vez más aceptados. Los sabores de temporada y temáticos de festividades han surgido como particularmente efectivos para mantener el interés del consumidor, permitiendo a las marcas impulsar compras repetidas a través de campañas de marketing de disponibilidad limitada que crean un sentido de urgencia y exclusividad.

Por Tipo de Categoría: Dominio Convencional con Aceleración de la Especialidad

El café convencional continúa dominando con una participación de mercado del 78,35% en 2025, impulsado por el comportamiento consciente de los costos de los consumidores y la preferencia generalizada por los formatos de café instantáneo. En contraste, el segmento de café de especialidad, que incluye variedades orgánicas y de origen único, experimenta un sólido crecimiento, con una CAGR proyectada del 6,97% hasta 2031. Este crecimiento refleja un claro cambio hacia la premiumización y la evolución de las preferencias del consumidor por productos de mayor calidad. Las iniciativas gubernamentales en la provincia de Yunnan, orientadas a alcanzar una tasa de producción de café de especialidad del 30% en 2024, están fortaleciendo las capacidades de la cadena de suministro doméstica para apoyar el segmento de café premium. El mercado de café de especialidad se ve impulsado además por la creciente conciencia sobre la salud y el medio ambiente entre los consumidores urbanos, particularmente en las ciudades de primer nivel donde los mayores ingresos disponibles permiten la adopción de productos de precio premium.

Las marcas globales de café están intensificando su enfoque en el segmento de especialidad realizando inversiones sustanciales en investigación y desarrollo. Muchas empresas están estableciendo centros locales de investigación y desarrollo para crear ofertas premium adaptadas al mercado chino, combinando la experiencia global con las preferencias de sabor local. Además, la expansión de cafeterías independientes y la creciente influencia de la cultura del café de tercera ola, que enfatiza factores como el origen, las técnicas de procesamiento y los métodos de preparación, están impulsando el mercado de café de especialidad. Esta tendencia ofrece oportunidades significativas tanto para los actores nacionales como internacionales para diferenciarse a través de una calidad superior, iniciativas de sostenibilidad y perfiles de sabor únicos, permitiéndoles establecer precios premium en un panorama cada vez más competitivo.

Por Tipo de Grano: Liderazgo del ����á�������� con Optimización de Costos del Robusta

Los granos arábica tienen una participación dominante del 67,38% del mercado en 2025, impulsados por sus superiores perfiles de sabor, que los convierten en la opción preferida en los segmentos de café premium y de especialidad. Por otro lado, se proyecta que otras variedades crezcan a una sólida CAGR del 5,99% hasta 2031. Este crecimiento está impulsado por su rentabilidad y su idoneidad para la producción de café instantáneo, alineándose con las estrategias de optimización de costos adoptadas por los actores de la industria. En la producción doméstica de café de China, la provincia de Yunnan se centra principalmente en los granos robusta para aplicaciones de café instantáneo, mientras que las regiones de gran altitud de la zona producen variedades arábica de alta calidad que atienden a los mercados de café de especialidad. La segmentación de los tipos de granos refleja dinámicas de mercado más amplias, con el arábica apoyando las tendencias de premiumización y el robusta impulsando la competitividad de precios.

Las estrategias de diversificación de importaciones están desempeñando un papel fundamental en el fortalecimiento de la resiliencia de la cadena de suministro y la mejora de las capacidades de negociación de precios. El número de fuentes de importación de café en China ha aumentado significativamente, pasando de 31 en 1995 a 75 en la actualidad. Los exportadores de café brasileños han capitalizado esta tendencia, aumentando significativamente sus envíos al mercado chino. Además, la creciente conciencia del consumidor en China sobre los orígenes del café y los métodos de procesamiento ha creado oportunidades para que otras variedades de granos, incluidos los cultivares de especialidad y los tipos experimentales, ganen terreno en el mercado.

Por Canal de Distribución: Dominio del Canal Minorista con Expansión del Canal Presencial

Los canales minoristas tienen una participación de mercado dominante del 83,00% en 2025, impulsados principalmente por la fuerte presencia de supermercados, hipermercados y la creciente influencia de las plataformas de comercio electrónico. Los establecimientos presenciales experimentan un sólido crecimiento, con una CAGR proyectada del 6,79% hasta 2031. Este crecimiento se atribuye a la expansión de la cultura del café y al establecimiento creciente de cafeterías en ubicaciones no tradicionales. El comercio electrónico ha surgido como un impulsor crítico del crecimiento del mercado, con plataformas como Tmall que experimentan una expansión significativa en la categoría de café. Sin embargo, mientras las alternativas de café fresco ganan terreno, el segmento de café instantáneo enfrenta desafíos. Las tiendas especializadas están capitalizando las tendencias de premiumización, mientras que las tiendas de conveniencia están diversificando sus ofertas de café para atender la creciente demanda de consumo en movimiento.

El panorama de distribución está experimentando una rápida transformación, impulsada por la integración digital. Según World Coffee Portal, más del 85% de los consumidores utilizan plataformas móviles como WeChat y Meituan para pedidos y entregas, destacando la creciente dependencia de las soluciones digitales. La expansión estratégica de franquicias de Luckin Coffee hacia ubicaciones de alto tráfico y no tradicionales, como hospitales y gasolineras, ejemplifica cómo las marcas están mejorando la accesibilidad para capturar la demanda del consumidor. Los canales de venta en línea son particularmente significativos para los productos de café premium y de especialidad, donde las descripciones detalladas de los productos y las reseñas de los clientes desempeñan un papel crucial en la influencia de las decisiones de compra. La integración de canales en línea y fuera de línea a través de estrategias omnicanal se ha convertido en un diferenciador competitivo clave en el dinámico entorno minorista.

Análisis Geográfico

Se proyecta que China Oriental represente una participación significativa del 43,30% del mercado nacional de café en 2025, respaldada por altos niveles de urbanización y una cultura del café bien establecida en ciudades clave como Shanghái y Pekín. Este mercado maduro se caracteriza por una fuerte presencia de los segmentos de café premium y de especialidad, impulsando la demanda tanto de marcas internacionales como de empresas nacionales que atienden a una base de consumidores adinerada y exigente. La provincia de Jiangsu sirve como un centro clave de importación y distribución de café, garantizando el suministro para las tendencias avanzadas de consumo de café de la región.

China Septentrional representa la región del mercado de café de más rápido crecimiento, con una CAGR proyectada del 6,09% hasta 2031. La región sigue siendo un mercado en desarrollo con un potencial de crecimiento significativo, pero exhibe tasas de crecimiento por debajo del promedio nacional debido a las persistentes preferencias por el té y los niveles de urbanización relativamente más bajos en ciertas áreas. Se espera que las iniciativas gubernamentales orientadas a promover el consumo doméstico y mejorar la infraestructura mejoren el desarrollo del mercado al mejorar la distribución y la accesibilidad. Mientras que las ciudades costeras han adoptado más fácilmente la cultura internacional del café, las áreas del interior y rurales continúan prefiriendo las bebidas tradicionales. Sin embargo, la aparición de cafeterías rurales y la expansión de las marcas nacionales hacia ciudades de menor nivel están aumentando gradualmente el alcance del café. Esto crea oportunidades tanto para los actores nacionales como internacionales que pueden adaptar sus estrategias a los gustos y hábitos de consumo locales. Como resultado, las variaciones regionales en los patrones de consumo de café requieren enfoques de mercado y estrategias de distribución personalizados. Las empresas nacionales, como Luckin Coffee, han ampliado su presencia en todas las regiones para abordar las preferencias cambiantes de los consumidores y ampliar su alcance de mercado. El crecimiento de la cultura del café más allá de las principales ciudades y el éxito de las marcas locales en áreas urbanas más pequeñas destacan la evolución del mercado, donde una comprensión profunda de la dinámica regional es crucial para el crecimiento sostenido.

China Meridional, encabezada por la provincia de Cantón, experimenta un crecimiento impulsado por el desarrollo económico de la provincia y su proximidad a Hong Kong, una ciudad con una fuerte cultura internacional del café que moldea las preferencias locales. Este dinámico mercado demuestra una demanda creciente de variados formatos y experiencias de café, respaldada por tiendas insignia globales y marcas locales innovadoras que abordan los gustos cambiantes de los consumidores en esta región económicamente activa. Además, la región se beneficia de una sólida cadena de suministro y de inversiones crecientes en infraestructura relacionada con el café, lo que refuerza aún más su posición como un mercado clave para el consumo e innovación del café.

Panorama Competitivo

El panorama competitivo de la industria cafetera de China está experimentando cambios notables, influenciados por la dinámica cambiante del mercado y la evolución de las preferencias del consumidor. El mercado está moderadamente consolidado, con marcas internacionales establecidas que enfrentan una fuerte competencia de los actores nacionales emergentes. Starbucks, anteriormente un actor dominante, ha visto una disminución en su participación de mercado, mientras que Luckin Coffee se ha convertido en el líder del mercado, operando más de 22.000 tiendas a nivel nacional a partir de 2024. Reflejando el entorno desafiante para las marcas globales, se informa que Starbucks está considerando vender una participación en su negocio en China. Las discusiones iniciales han incluido a más de una docena de posibles inversores, como Hillhouse Capital Group, FountainVest Partners y Trustar Capital.

La adopción de tecnología y la integración digital se han convertido en factores críticos de éxito en este mercado competitivo. Los actores líderes están aprovechando las plataformas móviles, el análisis avanzado de datos y la optimización de la cadena de suministro para mejorar la eficiencia operativa y fortalecer el compromiso del cliente. El dominio de Luckin Coffee puede atribuirse a su estrategia digital primero, que incluye la gestión de tiendas impulsada por tecnología e iniciativas de compromiso personalizado que resuenan con los consumidores chinos más jóvenes. Además, los mercados rurales y las ciudades de menor nivel presentan oportunidades de crecimiento significativas. Las marcas de café están adoptando cada vez más modelos cooperativos y asociándose con emprendedores locales para expandir las redes de cafeterías y estimular el turismo.

Los disruptores emergentes como Cotti Coffee están persiguiendo agresivamente la expansión de tiendas y el crecimiento de franquicias, respaldados por rondas de financiación recientes y barreras de inversión reducidas para los franquiciados. Mientras tanto, el entorno regulatorio continúa evolucionando, con estándares actualizados de seguridad alimentaria introducidos por la Comisión Nacional de Salud de China y la Administración Estatal para la Regulación del Mercado (GB 7718-2025 para etiquetado y GB 2760-2024 para aditivos). Las empresas con marcos sólidos de cumplimiento y sistemas de trazabilidad están mejor posicionadas para navegar estos cambios regulatorios y capitalizar las oportunidades en premiumización y exportaciones.

Líderes de la Industria del Café en China

Nestlé S.A.

Starbucks Corporation

Luckin Coffee Inc.

Saturnbird Coffee

illycaffè Shanghai Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La cadena de café china Cotti Coffee anunció planes para introducir un formato de tienda de conveniencia para complementar sus operaciones existentes. Manteniendo su enfoque principal en las bebidas de café, la empresa declaró que los establecimientos ampliarían su gama de productos para incluir artículos de conveniencia como fideos instantáneos, bebidas embotelladas, aperitivos y comidas en caja.

- Abril de 2024: Nestlé Coffee implementó una iniciativa de renovación de marca y expansión de línea de productos en Pu'er, Yunnan. La empresa introdujo productos orientados a cuatro experiencias del consumidor: refresco, inmersión, combinaciones de sabores y opciones conscientes de la salud. La nueva cartera de productos comprendía Orange C Americano, Citrus Oolong Latte, Super Espresso Liquid, Iced Latte, Iced Coconut Americano, Oatmeal Latte y Guoran Light Coffee, el primer té de frutas con café de China. Esta estrategia de desarrollo de productos enfatizó la mejora de la experiencia del consumidor en lugar de centrarse únicamente en los atributos del producto.

- Marzo de 2024: Nestlé ha introducido seis nuevas líneas de productos de café en China, incluidas bebidas de origen vegetal y un producto de aprovechamiento de subproductos. La gama incluye dos opciones veganas listas para beber, Coconut Americano y Oatmeal Latte, junto con un producto de café de aprovechamiento de subproductos, Guoran Light Coffee, lanzado en el mercado chino.

Alcance del Informe del Mercado de Café en China

El café es una bebida preparada a partir de granos de café tostados derivados de las semillas de las bayas de ciertas especies de café. Los granos tostados se muelen y luego se preparan con agua casi hirviendo para producir la bebida conocida como café. El mercado estudiado está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado del café está segmentado en grano entero, café molido, café instantáneo y cápsulas y monodosis de café. Por canal de distribución, el mercado estudiado está segmentado en canal presencial y canal minorista. El canal minorista está subsegmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en USD) y el volumen (en toneladas).

| Grano Entero |

| Café Molido |

| Café Instantáneo |

| Cápsulas y Monodosis de Café |

| Café Listo para Beber |

| Natural |

| Saborizado |

| Convencional |

| Especialidad (Orgánico/Origen Único) |

| ����������� |

| Robusta |

| Otros |

| Canal Presencial | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| China Oriental |

| China Meridional |

| China Septentrional |

| Por Tipo de Producto | Grano Entero | |

| Café Molido | ||

| Café Instantáneo | ||

| Cápsulas y Monodosis de Café | ||

| Café Listo para Beber | ||

| Por Sabor | Natural | |

| Saborizado | ||

| Por Tipo de Categoría | Convencional | |

| Especialidad (Orgánico/Origen Único) | ||

| Por Tipo de Grano | ����������� | |

| Robusta | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Región | China Oriental | |

| China Meridional | ||

| China Septentrional | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de café en China?

El mercado está valorado en USD 5.800 millones en 2026.

¿Qué segmento de producto se expande más rápidamente?

Las cápsulas y monodosis de café lideran con una CAGR proyectada del 9,89% hasta 2031.

¿Qué región muestra el mayor impulso de crecimiento?

Se prevé que China Oriental registre una CAGR del 5,73%, superando el promedio nacional.

¿Qué tan significativas son las marcas nacionales en la configuración de la demanda?

Las cadenas nacionales como Luckin Coffee aprovechan la franquicia digital y los sabores localizados, expandiéndose rápidamente hacia ciudades de menor nivel y captando participación de las multinacionales.

Última actualización de la página el: